Кайлюк Є. М., Андрєєва В.М., Гриненко В.В. Стратегічний менеджмент

Подождите немного. Документ загружается.

Навчальний посібник 71

мізації загальної стратегічної ефективності шляхом синергічної взаємодії

усіх СЗГ.

2.6. Конкурентний аналіз

Концепція стратегічного менеджменту визначає не тільки задово-

лення потреб споживачів, а і задоволення краще у порівнянні з конкурен-

тами. Для цього підприємство повинно мати конкурентні переваги.

Під конкурентними перевагами розуміють характеристики, власти-

вості торгівельної марки, які створюють для підприємства чи організації

переваги над прямими конкурентами (за Ж.-Ж. Ламбем).

Конкурентоспроможність – це властивість об’єкта, що характери-

зується ступенем реального або потенціального задоволення ним конкре-

тної потреби порівняно з аналогічними об’єктами, що представлені на ри-

нку (за Р.Д. Ратхуліновим).

Конкурентоспроможність підприємства – це можливість ефектив-

но розпоряджатися власними і залученими ресурсами в умовах конкурен-

тного ринку (К.Л. Азоєв і А.П. Челенкова).

Конкурентоспроможність – це слідство ефективності функціону-

вання підприємства в короткостроковому періоді, яке визначає її спромо-

жність приносити прибуток на вкладений капітал не нижче середньоста-

тистичного у визначеній сфері бізнесу.

Різноманіття факторів, що створюють конкурентну перевагу, можна

згрупувати у дві широкі категорії, які, виходячи зі створюваних ними пе-

реваг, можуть бути внутрішніми й зовнішніми.

Внутрішня конкурентна перевага базується на перевазі фірми від-

носно витрат, що дозволяє домогтися собівартості меншої, чим у конку-

рентів.

Стратегічний менеджмент 72

Слід враховувати, що нижча собівартість надає фірмі переваги, як-

що продукція відповідає середньогалузевому стандарту якості. У против-

ному випадку товар гіршої якості може реалізуватися тільки через зни-

ження ціни на нього, що знижує частку прибутку. Відповідно, у даному

варіанті перевага у собівартості не дає вигоди.

Внутрішня конкурентна перевага є слідством високої продуктивно-

сті й ефективного управління витратами. Відносно низькі витрати:

забезпечують фірмі більшу рентабельність і стабільність до

зниження ціни продажів, що нав'язує ринком або конкуренці-

єю;

дозволяють при необхідності проводити цінову конкуренцію,

установлюючи більш низькі ціни з метою збільшення частки

ринку;

є джерелом прибутку, що може бути реінвестована у виробниц-

тво для поліпшення якості продукції, інших форм диференціа-

ції товару або спрямована для підтримки інших сфер бізнесу;

створюють ефективний захист проти п’яти конкурентних чин-

ностей.

Зовнішня конкурентна перевага заснована на відмінних властивос-

тях товару або послуги, які утворюють більшу «споживчу цінність» для

покупця, чим аналогічна продукція конкурентів. Це дозволяє встановлю-

вати більш високі ціни продажів, ніж у конкурентів, що не забезпечують

відповідної якості.

При орієнтації фірми на створення зовнішньої конкурентної перева-

ги досягти лідерства можна шляхом виявлення й задоволення очікувань

покупців, незадоволених існуючими товарами або послугами.

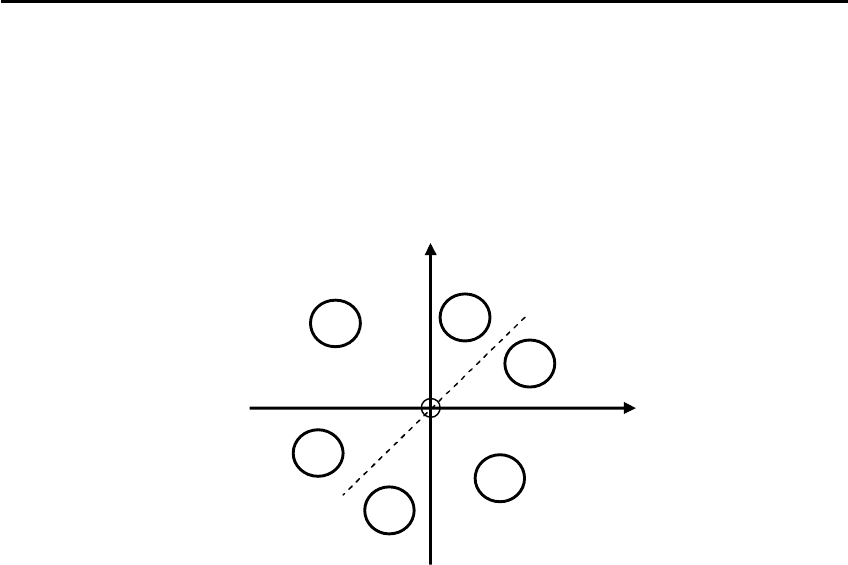

На рис. 2.10 наведені обидва аспекти конкурентної переваги. Гори-

зонтальна вісь відповідає максимальній ціні, прийнятій ринком, а верти-

кальна вісь – одиничним витратам. Ці величини відносні стосовно анало-

Навчальний посібник 73

гічних значень основного конкурента, що займає найкращу ринкову пози-

цію. Витрати фірми, а також максимально прийнятна ціна продажів дано-

го продукту можуть бути вищі або нижчі, ніж у основного конкурента.

Принциповим моментом є й те, наскільки співвідносяться ці показники.

Рис. 2.10 – Поняття конкурентної переваги

Виділяються шість зон, кожна з яких відповідає особливій конку-

рентній позиції. Діагональ «конкурентної рівноваги» розділяє сприятливі

зони – 2, 3 й 4, де продукція фірми має певну перевагу над аналогічним

товаром прямого конкурента, і несприятливі зони – 1,5 й 6, де фірма не

має відносної конкурентної переваги.

Завданням такого аналізу є позиціювання фірмою своєї продукції з

метою витягти із цього стратегічні слідства й сформулювати пріоритетні

цілі.

Питання для самоконтролю

1. Дайте визначення галузі. Чим трактування галузі у стратегічно-

му менеджменті відрізняється від класичного?

2. Розкрийте призначення, сутність й особливості галузевого ана-

лізу.

3. Які чинники зовнішнього і внутрішнього середовища впливають

на вибір стратегії підприємства?

6

1

2

3

4

5

1,0

Діагональ

конкурентної

рівноваги

Максимальна ціна

продаж по відно-

шенню до основ-

ного

конкурента, %

Собівартість по

відношенню до

основного конку-

рента, %

Стратегічний менеджмент 74

4. Дайте характеристику компонентів STEP-аналізу.

5. Які методи використовують для прогнозування зміни рушійних

сил?

6. Назвіть етапи побудови карти стратегічних груп.

7. Що таке «ключові чинники успіху»?

8. Перерахуйте п’ять сил конкуренції за М. Портером. Чи можливо

доповнити класифікацію сил конкуренції М. Портера?

9. Розкрийте сутність SWOT-аналізу.

10. Яке значення SWOT-аналізу у формуванні стратегії підприємст-

ва?

11. Як будують матрицю SWOT, а також матриці можливостей

і загроз?

12. Що значить термін «профіль середовища»?

13. Яка головна мета прогнозів?

14. За якими ознаками можна класифікувати прогнози?

15. Назвіть загальні методи прогнозування.

16. У чому сутність методу Дельфі?

17. Наведіть приклади формулювання мети на різних підприємст-

вах.

18. Яка роль місії в організації?

19. Які основні правила вибору місії підприємства?

20. Назвіть показники привабливості стратегічної зони господарю-

вання.

21. Які існують методики оцінки привабливості СЗГ?

22. Що розуміють під конкурентною перевагою?

23. У чому різниця між внутрішньою і зовнішньою конкурентними

перевагами?

24. Що спільного та у чому різниця між ефектами масштабу й до-

свідом?

Навчальний посібник 75

25. Які умови враховуються при формулюванні ділової стратегії?

26. Як стратегія лідерства за витратами захищає від п’яти конкуре-

нтних сил?

27. З чим пов’язаний ризик стратегії лідерства за витратами?

28. У чому сутність стратегії диференціації?

29. Які основні підходи використовуються у стратегії диференціа-

ції?

30. На чому повинен ґрунтуватися вибір стратегії фокусування?

31. Дайте критичну оцінку відомих підходів до визначення конку-

рентоспроможності підприємства.

32. Назвіть переваги і недоліки відомих методів оцінювання конку-

рентоспроможності підприємств.

33. Як можна оцінити конкурентоспроможність продукції? Назвіть

приклади інтегрованих і часткових показників конкурентоспроможності

продукції.

34. Чи вважаєте Ви, що держава повинна регулювати конкурентні

відносини в перспективних галузях?

35. Що, на Вашу думку, підвищить конкурентоспроможність вітчи-

зняних підприємств: політика державного протекціонізму чи вільний до-

ступ на вітчизняний ринок іноземних конкурентів?

36. Хто вважається монополістом на вітчизняному ринку? Як вста-

новити монопольне положення суб’єкта господарювання?

37. У чому суть конкурентних переваг? Назвіть приклади зовнішніх

і внутрішніх переваг.

38. Як можна боротися з конкуренцією взаємозамінних товарів?

39. Які з українських товарів є конкурентоспроможними на зарубі-

жних ринках і чому?

40. У чому сутність гнучкості підприємства відкритої системи?

Стратегічний менеджмент 76

Додаток 1

СИТУАЦІЯ 1

МОНІТОРИНГ ПІДГОТОВКИ РЕГІОНІВ УКРАЇНИ ДО

ПРОВЕДЕННЯ ЄВРО-2012 З ВИКОРИСТАННЯМ МЕТОДУ

«ДЕЛЬФІ»

Україна, не зважаючи на фінансову кризу, продовжує підготовку до

Євро-2012. Компанією «Пресинг» проведено моніторинг відповідності

підготовки міст-претендентів на проведення матчів Турніру вимогам

УЄФА за наступними критеріями: стадіон, аеропорт, інфраструктура, го-

телі та транспорт. Оцінювання здійснено із використанням 10-бальної

шкали; максимальна оцінка за кожним пунктом дорівнює 10 балів. Ре-

зультати оцінювання наведено нижче у вигляді таблиці (табл. Д1.1).

Таблиця Д1.1 – Моніторинг підготовки міст (за 10-ти бальною шкалою)

Назва міста Стадіон Аеропорт

Інфра-

структура

Готелі Транспорт

Харків 7 2 4 2 4

Київ 4 5 7 6 4

Дніпропетровськ 8 2 4 4 4

Одеса 2 1 4 3 4

Львів 2 1 1 5 5

Донецьк 7 2 5 4 4

Порівняльний аналіз проведено з використанням методу «Дельфі».

В якості інтегрального показника оцінки конкурентоспроможності міста

пропонується застосовувати відносну площу радара (ДО), побудованого в

середині очікуваного кола за порівняльними показниками:

S

S

ДО

p

, (Д1.1)

де

p

S площа радара, см

2

;

Навчальний посібник 77

S

загальна площа оцінного кола, рівна

2

R

;

R

довільний радіус оцінного кола, см.

Радар будується виходячи з нижченаведених допущень:

усі показники мають однакову вагу; коло поділяється на 5 рів-

них секторів, кут між якими становить 72 градуси;

показники є стимуляторами (збільшення їхніх значень позитив-

но впливає на конкурентноздатність регіону), отже по мірі від-

далення від центру окружності їхні значення покращуються.

Площа радара ДО визначається за формулою:

13221

...sin21

nr

S , (Д1.2)

де

n

,,

21

– значення показників, переведені в сантиметри (прийма-

ємо 1 бал = 1см);

– кут між найближчими показниками, приймаємо

0

72

.

Спираючись на зазначене, визначимо рівень підготовки кожного з

регіонів-претендентів до проведення матчів Євро серії:

S

x

=

21 sin 72

0

(7 2 + 2 4 + 4 2 + 2 4 + 4 7) =

21 0,95166 = 31,38 см

2

;

S

k

=

21 sin 72

0

(45 + 5 7 + 7 6 + 6 4 + 4 4) =

21 0,951137 = 65,14 см

2

;

S

дн

=

21 sin 72

0

(82 + 24 + 4 4 + 4 4 + 4 8) =

21 0,951 88 = 41,84 см

2

;

S

о

=

21 sin 72

0

(21 + 1 4 + 4 3 + 3 4 + 4 2) =

21 0,951 38 = 18,07 см

2

;

S

л

=

21 sin 72

0

(21 + 1 1 + 1 5 + 5 5 + 5 2) =

21 0,951 43 = 20,45 см

2

;

S

дон

=

21 sin 72

0

(72 + 25 + 5 4 + 4 4 + 4 7) =

21 0,951 88 = 41,84 см

2

.

Інтегральний показник рівня підготовки регіонів до проведення Єв-

ро-2012 становить:

К

х

= 31,38 / 314 = 0,099;

К

к

= 65,14 / 314 = 0,207;

К

дн

= 41,84 / 314 = 0,133;

К

о

= 18,07 / 314 = 0,058;

К

л

= 20,45 / 314 = 0,065;

Стратегічний менеджмент 78

К

дон

= 41,84 / 314 = 0,133.

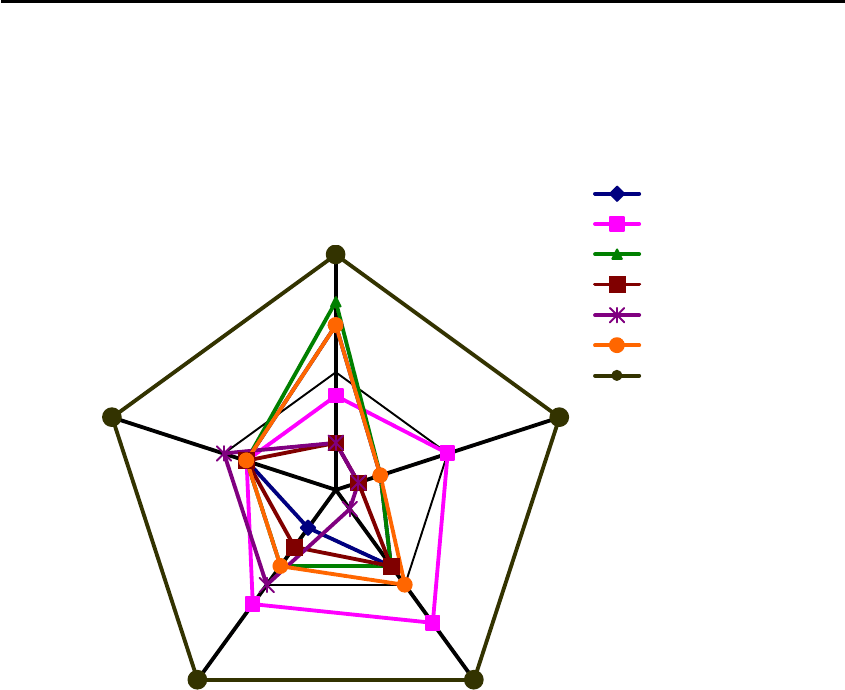

Радари, що відображають рівень відповідності підготовки об'єктів

вимогам УЄФА, представлено на рис. Д1.1.

0

5

10

Стадіон

Аеропорт

ІнфраструктураГотелі

Транспорт

Харків

Київ

Дніпропетровськ

Одеса

Львів

Донецьк

Ідеал

Рис. Д1.1 – Рівень відповідності підготовки міст-претендентів вимогам УЄФА

Відповідно до визначення рівня конкурентоздатності міст-

претендентів методом інтегральної оцінки за допомогою коефіцієнта кон-

курентоздатності, найбільш підготовленим до Євро-2012 є місто Київ, на

другому місці – Дніпропетровськ і Донецьк, місто Харків, відповідно, зна-

ходиться на третьому місці.

У порівнянні з ідеалом, рівень підготовки Харківського регіону, за

оцінками експертів УЄФА, є низьким, але місто має усі шанси на прове-

дення фінального турніру Європи-2012 з футболу, оскільки знаходиться

на третьому місці після Києва, Донецька й Дніпропетровська.

Для проведення більш детального аналізу інтегральної оцінки стану

підготовки об'єктів Харківського регіону радар конкурентоздатності по-

дано у вигляді рис. Д1.2.

Навчальний посібник 79

0

2

4

6

8

10

Стадіон

Аеропорт

ІнфраструктураГотелі

Транспорт

Харків

Ідеал

Рис. Д1.2 – Оцінка рівня підготовки об'єктів Харківського регіону

Підготовка об'єктів за напрямками «Стадіон», «Аеропорт», «Інфра-

структура», «Готелі», «Транспорт» в рамках Програми Євро-2012 харак-

теризується нерівномірністю. Відповідність вимогам УЄФА низька. Про-

аналізувавши стан підготовки міста Харкова до Євро-2012, можна зроби-

ти висновок: щоб досягти 10-бальної оцінки, необхідно зробити акцент на

рівномірному розвитку в усіх зазначених напрямках: стадіоні, аеропорті,

інфраструктурі, готелях і транспорті. З точки зору авторів, особливу увагу

потрібно звернути на розвиток аеропорту.

Стратегічний менеджмент 80

Додаток 2

СИТУАЦІЯ 2

ОЦІНКА СТАНУ КОНКУРЕНЦІЇ В ГАЛУЗІ ТА ВИЗНАЧЕННЯ

ПРИВАБЛИВОСТІ РИНКОВОГО СЕГМЕНТУ

Найбільші труднощі в аналізі конкурентоспроможності займає оці-

нка стану конкуренції в галузі вітчизняних готельних підприємств. Для

подолання цих труднощів у роботі запропоновано ввести класифікацію

факторів для їх наступного експертного оцінювання (див. табл. Д2.1).

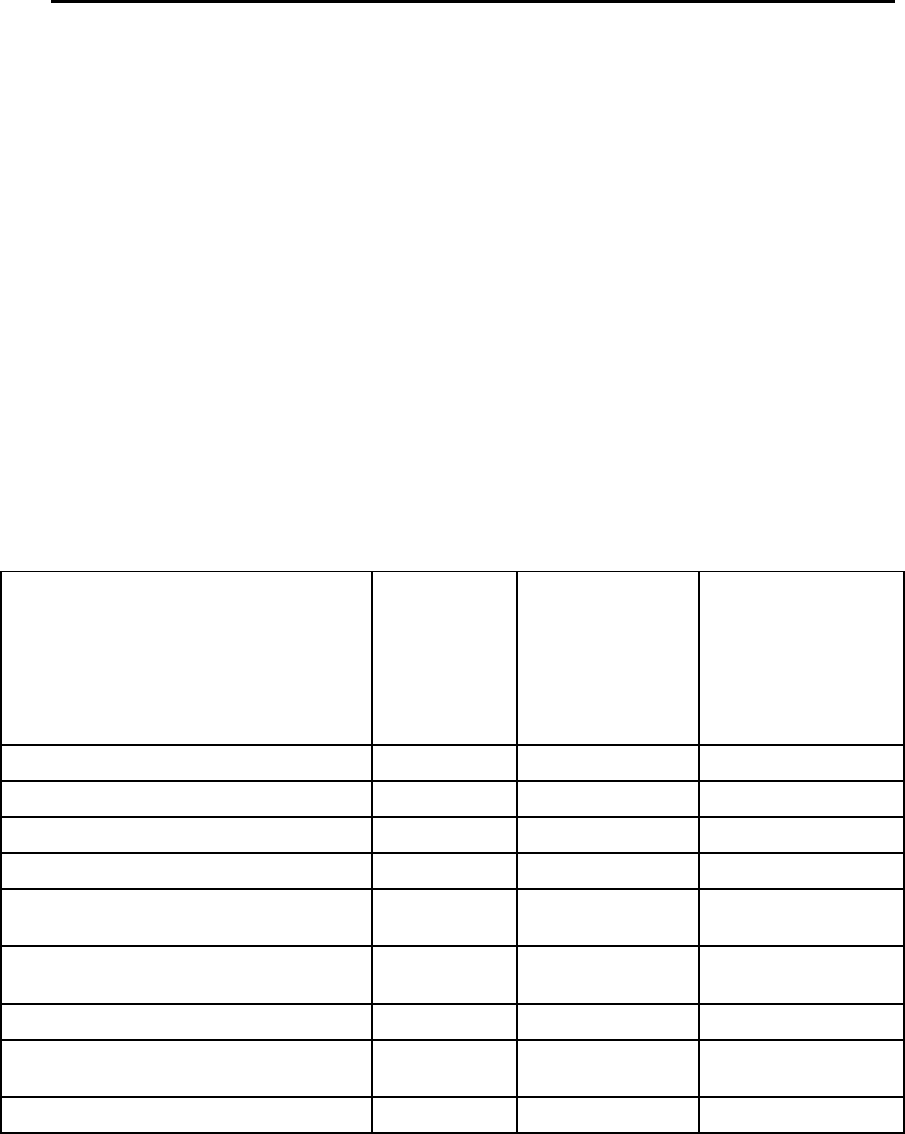

Таблиця Д2.1 – Експертна оцінка стану конкуренції на вітчизняному ринку

готельних підприємств

Фактори, що впливають на

інтенсивність конкуренції

Залежність

фактору від

галузевого

сегменту

Експертна

оцінка впливу

фактору

(від 0 до 1)

Оцінка

значущості

впливу фактору

Ринкова влада постачальників 0,1 0,2

0,10 0,2 = 0,02

Наявність послуг-замінників 0,1 0,8

0,10 0,8 = 0,08

Сила вхідних бар'єрів 0,05 0,5

0,05 0,5 = 0,025

Диференціація послуг 0,15 0,8

0,15 0,8 = 0,12

Число компаній, що працюють у

даному галузевому сегменті

0,12 0,4

0,12 0,4 = 0,048

Задоволеність існуючих компа

ній

своїм положенням на ринку

0,12 0,3

0,12 0,3 = 0,036

Сила кожного конкурента 0,14 0,3

0,14 0,3 = 0,042

Стратегія утримання своєї ринко-

вої долі

0,12 0,2

0,12 0,2 = 0,024

УСЬОГО 1

-

0,478

Чим ближче отримане інтегральне значення до одиниці, тим інтен-

сивніше конкуренція у галузі. Одержане значення стану конкуренції на

готельному ринку на рівні 0,478 вказує на те, що вже сьогодні в ній скла-

лася висока конкуренція.