Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

Глава 4.

УЧЕТ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Понятие, оценка и классификация материальных ценностей (МЦ); учет наличия и

движения материалов, документальное оформление; инвентаризация МЦ; учет

продажи и прочего выбытия материалов; отражение материалов в балансе.

Бухгалтерский учет МЦ должен обеспечивать решение следующих задач:

• правильное оформление документов и своевременное отражение в учете поступле-

ния МЦ, их внутреннего перемещения, выбытия;

• достоверное определение результатов от реализации и прочего выбытия МЦ;

• контроль за сохранностью МЦ, принятых к бухгалтерскому учету, и использовани-

ем в процессе производства в соответствии с утвержденными нормами.

V._

7

Помни!

4.1

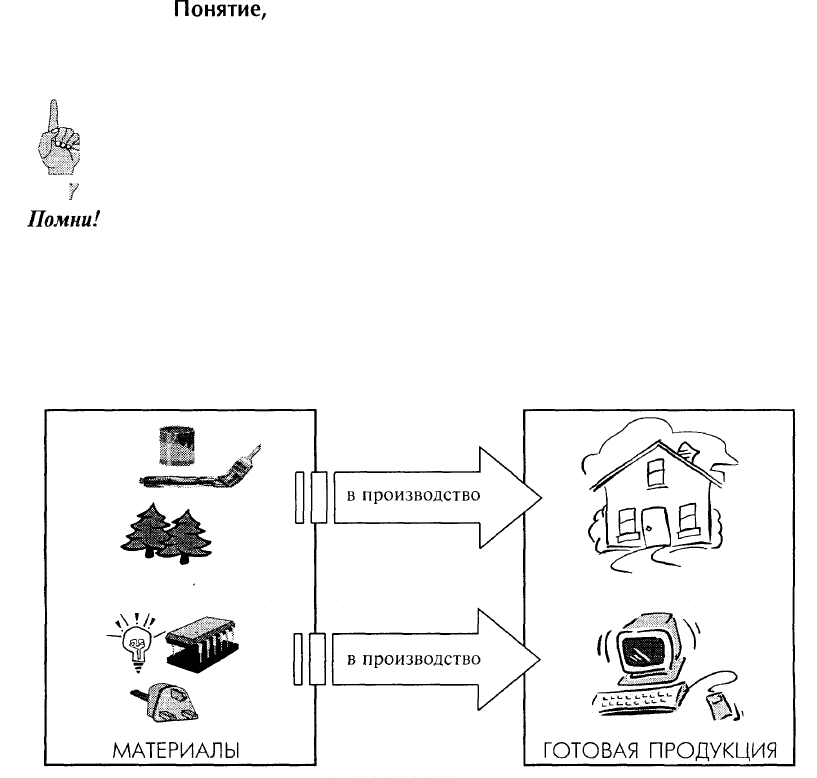

Понятие,

оиенка и классификация материальных ценностей

Положение по бухгалтерскому учету «Учет материально-

производственных запасов» ПБУ 5/98, утвержденное приказом

Минфина РФ от 15 июня 1998 г. № 25н

Материалы — часть имущества:

• используемая при производстве продукции, выполнении

работ и оказании услуг, предназначенных для продажи;

• используемая для управленческих нужд организации.

Материалы относятся к оборотным средствам предприятия. Характерной особенно-

стью данных средств является то, что они потребляются в соответствии с установлен-

ными нормами расхода, полностью переносят свою стоимость на продукцию, состав-

ляя его материальную основу.

181

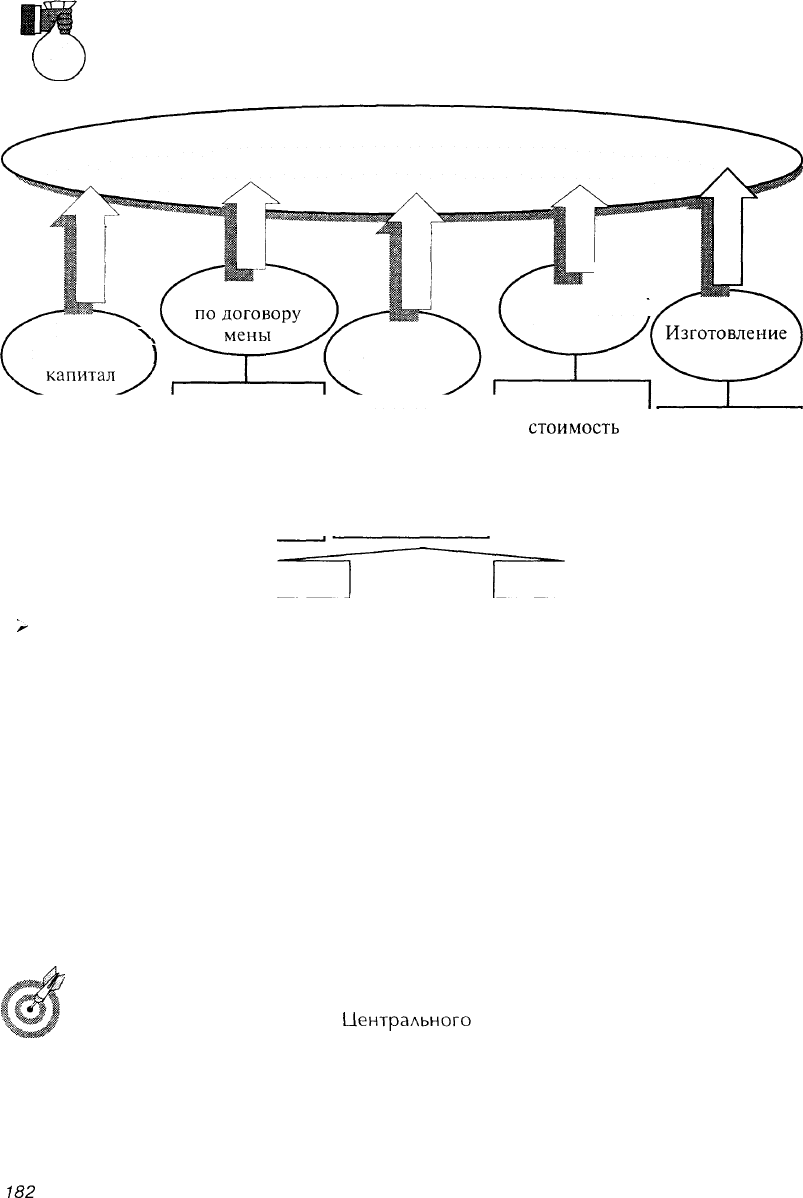

Материалы принимаются к бухгалтерскому учету по фактической

себестоимости их заготовления.

Оценка

Поступление материалов

Дарение )

Приобретение

Вклад

>,

в уставный

)

Приобрете-

ние за плату

Денежная

оценка,

согласованная

с учредителями

Стоимость

обмениваемого

имущества

(в соответ-

ствии с дого-

вором мены)

Фактически

произведенные

расходы по

приобретению

Рыночная

стоимость

на дату

оприходования

Фактические

затраты,

связанные с

производством

>

Суммы, уплачиваемые в соответствии с договором поставщику

> Стоимость информационных и консультационных услуг, связанных

с приобретением материалов

> Таможенные пошлины и иные платежи

> Невозмещаемые налоги, уплачиваемые в связи с приобретением материалов

> Расходы по заготовке и доставке, включая расходы по страхованию

> Вознаграждения, уплачиваемые посреднической организации, через которую

приобретены материалы

> Затраты по оплате процентов по заемным средствам, если они связаны

с приобретением запасов и произведены до даты оприходования

материалов на складах организации

> Иные затраты, непосредственно связанные с приобретением материалов

Оиенка материалов, стоимость которых при приобретении определена в

иностранной валюте, производится в рублях путем пересчета иностран-

ной валюты по курсу

центрального

банка Российской Федерации, дей-

ствующему на дату поступления материалов.

Фактическая себестоимость материалов, в которой они приняты к бухгалтерскому

учету, не подлежит изменению, кроме случаев, установленных законодательством Рос-

сийской Федерации и Положением по бухгалтерскому учету «Учет материально-про-

изводственных запасов» ПБУ 5/98.

182

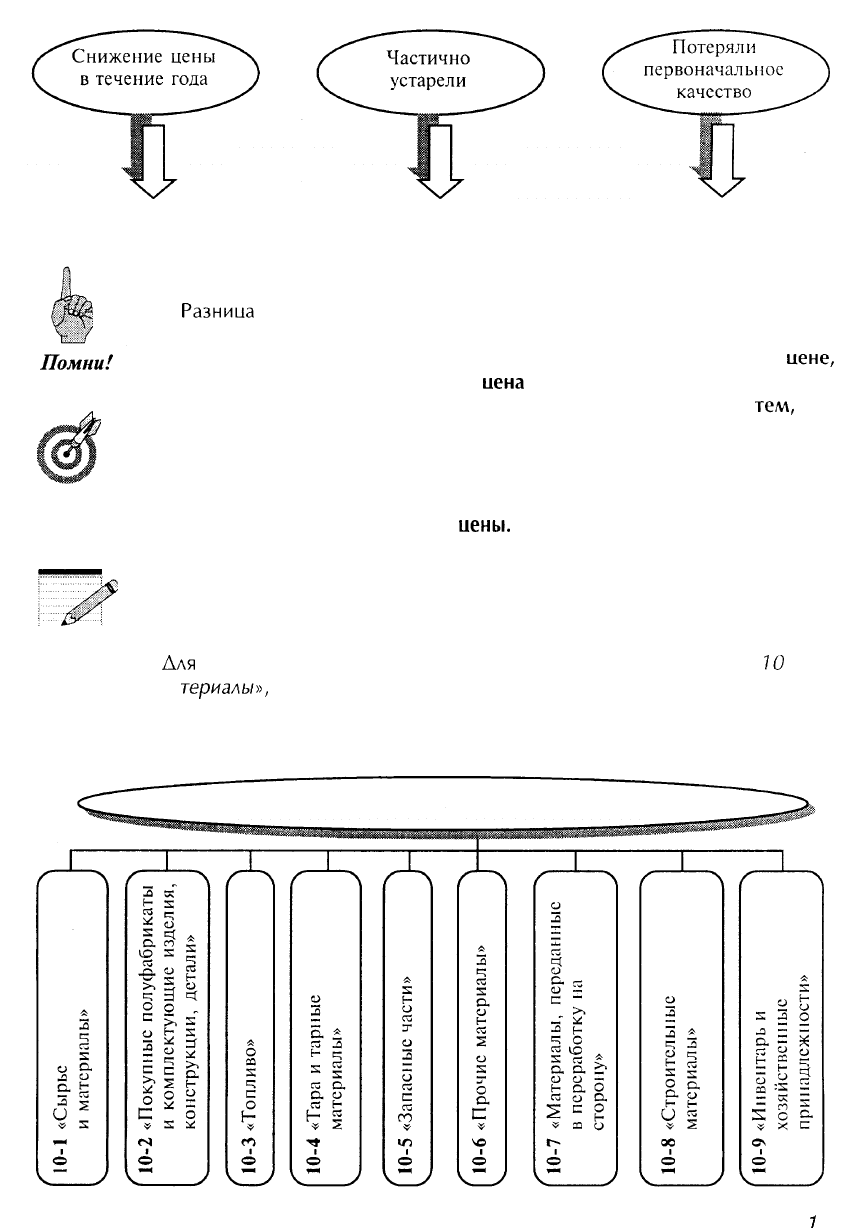

ИЗМЕНЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

Разнииа

в иенах относится на финансовые результаты организации.

В текушелл учете (на складе) MU учитываются по условной учетной

иене,

в качестве которой используется

иена

приобретения или плановая себе-

стоимость их заготовления (приобретения). Обусловлено это

телл,

что

приобретение (заготовление) материалов рассматривается как длитель-

ный процесс, и в момент поступления материалов определить их фак-

тическую себестоимость практически невозможно. Это вызывает необ-

ходимость учета и распределения отклонений фактической себестои-

мости материалов от учетной

иены.

4.2. Учет наличия и движения материалов;

документальное оформление

Учет

А

дя

учета материалов используется активный балансовый счет

10

«Ма-

териалы»,

к которому открываются субсчета:

Аналитический учет материалов организуется по местам хранения (складам, кла-

довым) и отдельным их наименованиям (видам, сортам, размерам) на карточках уче-

МАТЕРИАЛЫ по субсчетам

7

S3

та материалов (форма №

М-17).

Карточка ведется заведующим складом, записи в нее

производятся на основании первичных приходно-расходных документов в день совер-

шения операции.

В

качестве

единицы бухгалтерского учета

материалов

выбирается номенклатурный

номер, разрабатываемый организацией с учетом наименований материалов и (или)

однородных групп.

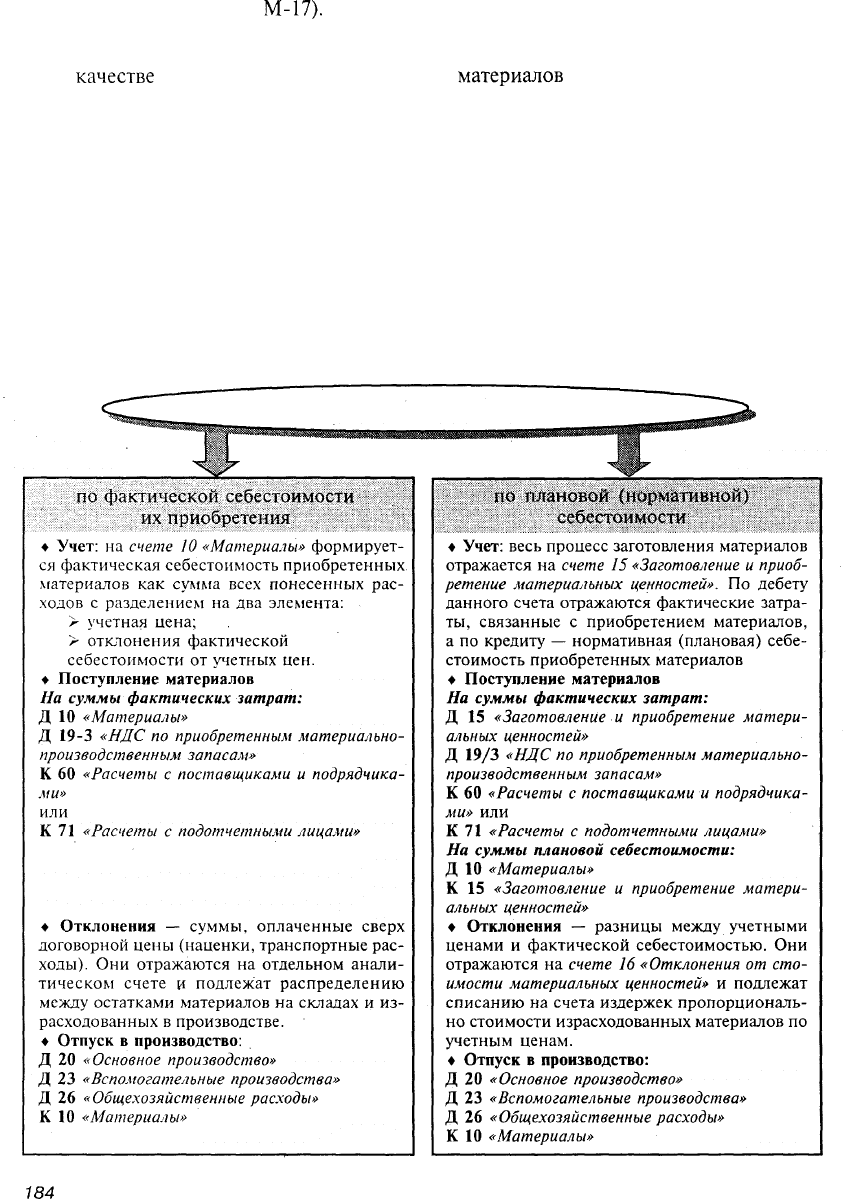

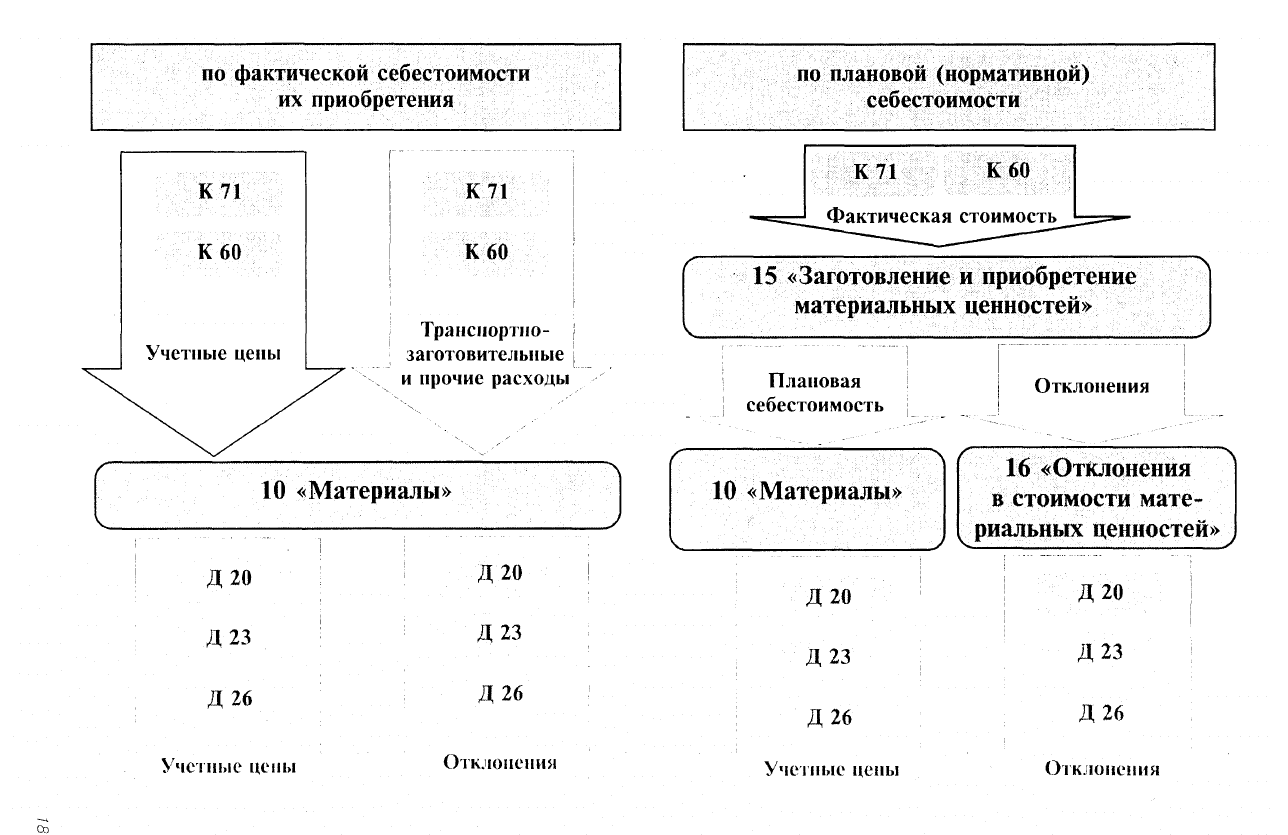

В соответствии с ПБУ 5/98 материально-производственные запасы (материалы,

МБП, товары) принимаются к бухгалтерскому учету по фактической себестоимости.

Формирование фактической себестоимости материалов может осуществляться сле-

дующими способами:

фактическая себестоимость материалов формируется непосредственно на счете 10

«Материалы»;

фактическая себестоимость материалов формируется с использованием дополни-

тельных счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «От-

клонение в стоимости материальных ценностей».

Учет материалов в зависимости от учетной политики организации

Материалы отражаются

184

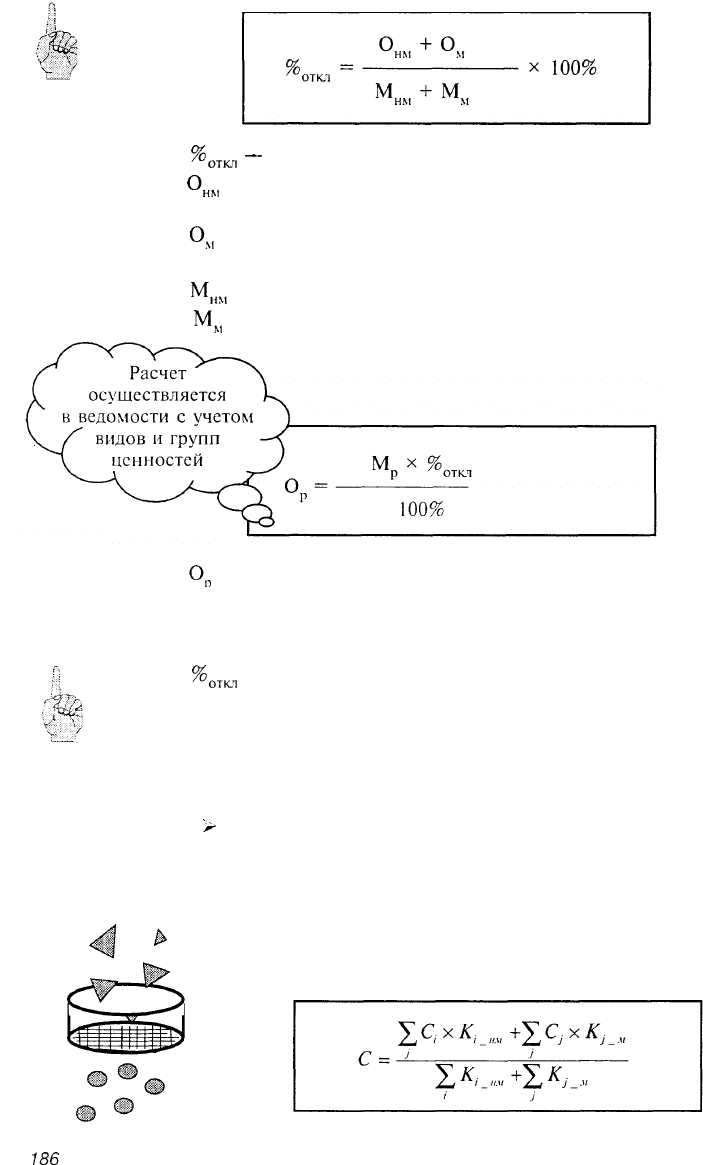

Отклонения в стоимости материалов рассчитываются по формулам:

Помни!

•

%

откл

—

процент отклонений;

•

О

нм

— отклонения фактической стоимости материалов от их стоимости

по учетным ценам на начало месяца;

•

О

м

— отклонения фактической стоимости материалов, приобретен-

ных за месяц, от их стоимости по учетным ценам;

•

М

нм

— стоимость материалов по учетным ценам на начало месяца;

•

М

м

— стоимость материалов по учетным ценам, поступивших за

отчетный месяц.

Помни!

•

О

э

— сумма отклонений, относящаяся к израсходованным за отчет-

ный месяц материалам;

• М — стоимость материалов по учетным ценам, израсходованных за

отчетный месяц;

•

%

откл

— процент отклонений.

Определение фактической себестоимости материалов, отпущенных на

производство, можно производить одним из следующих методов оцен-

ки запасов:

> по себестоимости (цене) приобретения каждой единицы;

>

по средней себестоимости (цене) приобретения;

> по цене первых по времени закупок (метод ФИФО);

> по цене последних по времени закупок (метод ЛИФО).

Средняя себестоимость исчисляется по формуле:

186

• С — средняя себестоимость;

•

C

i

— цена материалов /-и поставки;

•

K

i

нм

— количество материалов /-и поставки на начало месяца;

•

С

— цена

материалов

у-й

поставки;

•

К

u

— количество

материалов

у-й

поставки, поступивших за месяц.

При списании стоимости материалов на производство по методу

ФИФО материалы списываются на производство продукции в той

же последовательности, в какой они поступали на склад (кладо-

вую) предприятия с учетом стоимости ценностей, числящихся на

начало месяца. При использовании этого метода оценка материа-

лов, находящихся на складе (кладовой) на конец отчетного перио-

да, производится по фактической себестоимости последних по вре-

мени закупок, а в себестоимости продукции учитывается стоимость

ранних по времени закупок.

Сущность метода ЛИФО заключается в следующем: первыми спи-

сываются на производство продукции материалы, которые посту-

пили на склад (кладовую) предприятия последними. При использо-

вании этого метода оценка материальных ресурсов, находящихся на

складе (кладовой) на конец отчетного периода, производится по

фактической себестоимости ранних по времени закупок, а в себе-

стоимости продукции учитывается стоимость поздних по времени

закупок.

Списание материалов, израсходованных при производстве продукции (работ, ус-

луг), а также для управленческих нужд предприятия, отражается бухгалтерскими за-

писями на счетах бухгалтерского учета:

187

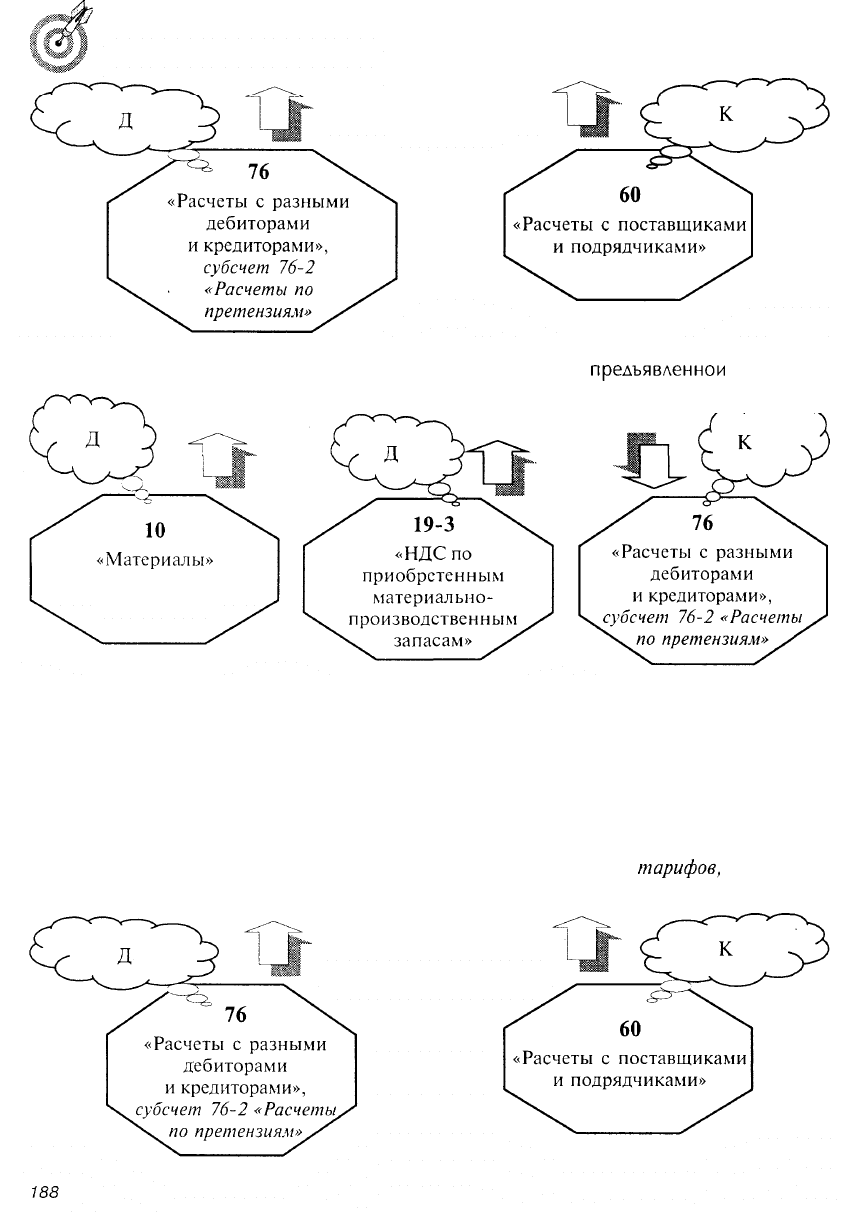

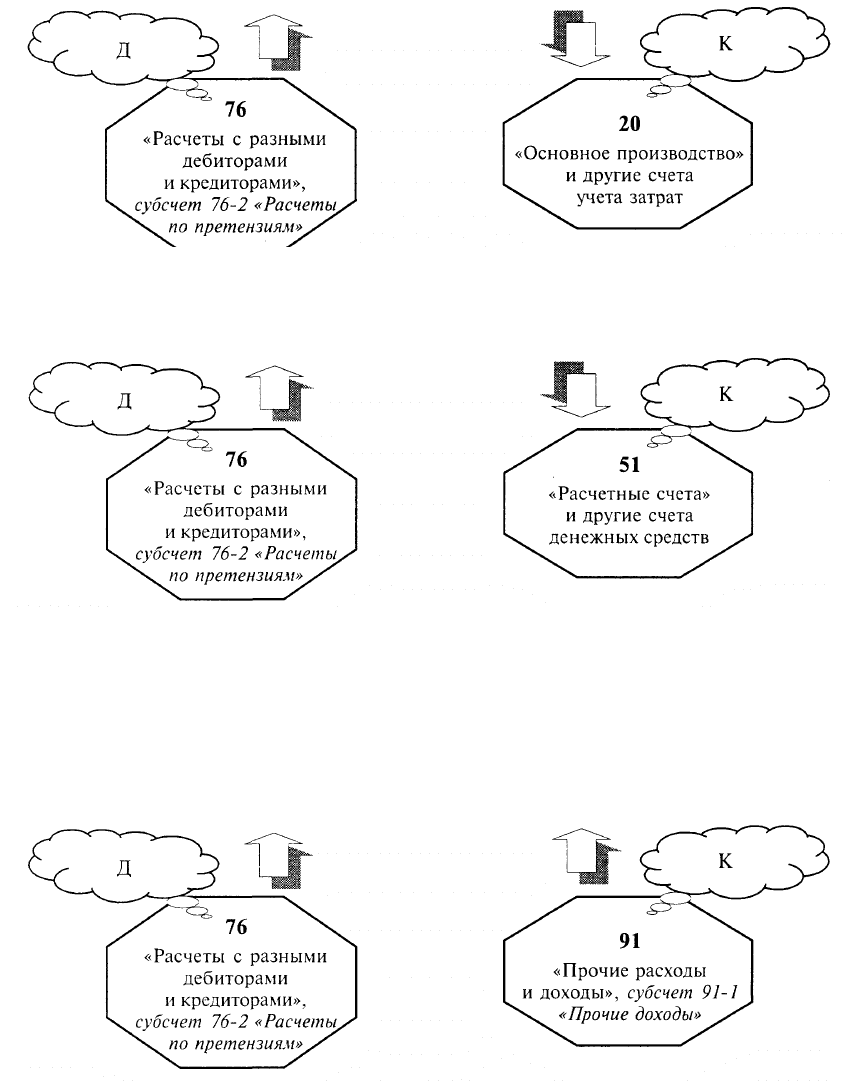

Если при поступлении (приемке) материалов будет выявлена недостача,

то на основании акта будут сделаны записи:

При поступлении материалов в возмещение

предъявленной

претензии

делаются записи на счетах бухгалтерского учета:

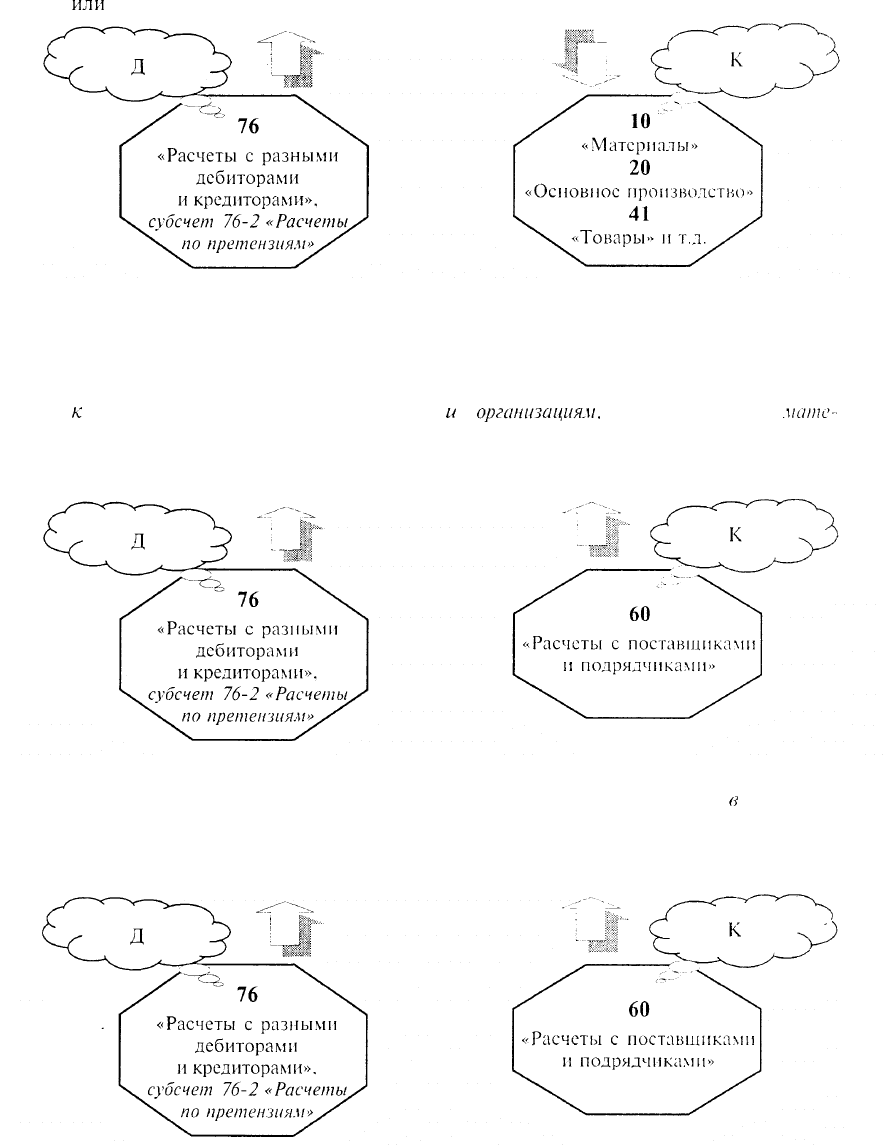

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям,

предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а

также по предъявленным и признанным (или присужденным) штрафам, пеням и не-

устойкам.

Расчеты по претензиям отражаются бухгалтерскими записями на счетах бухгалтер-

ского учета:

к поставщикам, подрядчикам и транспортным организациям по выявленным при про-

верке их счетов (после акцепта последних) несоответствиям цен и

тарифов,

обусловлен-

ных договорами, а также при выявлении арифметических ошибок:

или

— когда завышение цен либо арифметические ошибки в предъявленных поставщи-

ками и подрядчиками счетах обнаружились после того, как записи по счетам учета

товарно-материальных ценностей или затрат были совершены (исходя из цен и под-

счетов, отфактурованных поставщиками и подрядчиками);

к

поставщикам материалов, товаров, как

и

к

организациям,

перерабатывающим

мате-

риалы организации, за обнаруженные несоответствия качества стандартам, техническим

условиям, заказу:

/с поставщикам, транспортным и другим организациям за недостачи груза

в

пути сверх

предусмотренных в договоре величин:

189

за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признан-

ных плательщиками или присужденных судом:

к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам

организации:

по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупа-

телей, заказчиков, потребителей транспортных и других услуг за несоблюдение дого-

ворных обязательств, в размерах, признанных плательщиками или присужденных судом

(суммы предъявленных претензий, не признанных плательщиками, на учет не принима-

ются):

190