Кабанов Н.В., Кузнецова Н.Ю. Расчет сметной стоимости строительства элементов мостового перехода

Подождите немного. Документ загружается.

L

а

L

б

L

1

L

2

L

4

L

3

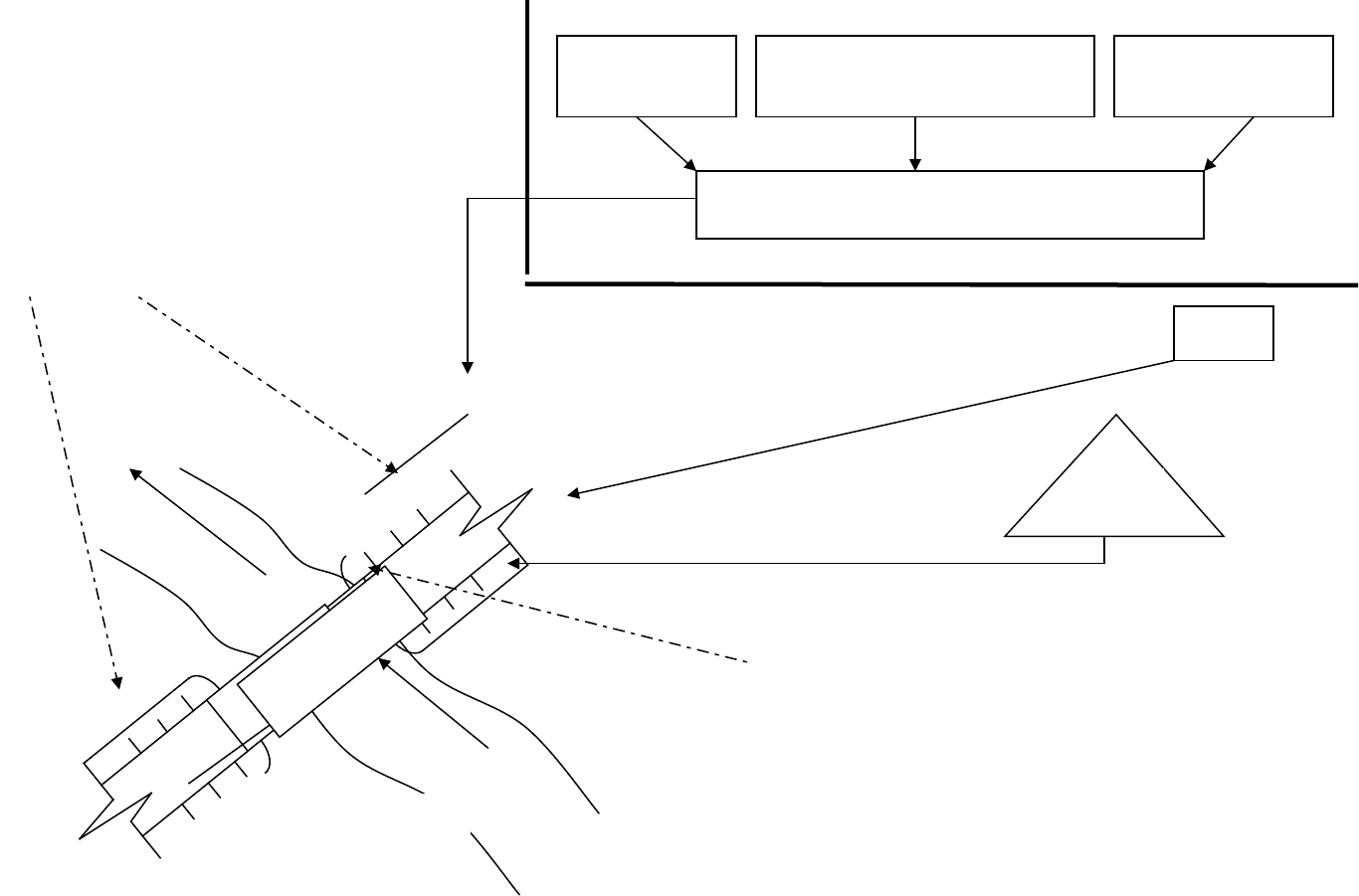

Рис. 3.4 Схема доставки материалов

Поставщик

щебня (ПГС)

Строительная база (ПО – Мостоотряд №__)

АБЗ

НПЗ

Поставщик железобетонных

и металлоконструкций

Поставщик

бетона, цемента

Подходы к

мостовому

переходу

Объект

строительства

(мост)

1

9

Затраты на тару и реквизит определяются в размерах,

учитывающих многоразовое использование тары, контейнеров,

поддонов и др. при перевозке, и должны быть предусмотрены в

сметных ценах на материалы.

Стоимость заготовительно-складских расходов включает

затраты на заготовку, экспедирование, хранение и отпуск материалов

с приобъектных складов, а также потери материалов при перевозках и

хранении. Она устанавливается в процентах от сметной стоимости

материалов франко-приобъектный склад:

– металлические конструкции – 0,75 %;

– остальные строительные материалы – 2 %.

Пример расчета сметной стоимости материалов приведен в табл.

3.7.

Сметная стоимости единицы материалов может быть

определена при выполнении лабораторных работ с использованием

программы АУРС-СибАДИ [13].

3.5. Определение стоимости эксплуатации

строительных машин

В состав сметных расценок на эксплуатацию машин (С

маш

)

входят следующие статьи затрат (руб./маш.-ч):

С

маш

= А + Р + Б + З + Э + С + Г+ П,

где А амортизационные отчисления на полное восстановление; Р

затраты на выполнение всех видов ремонта, диагностирование и

техническое обслуживание; Б затраты на замену

быстроизнашивающихся частей; З оплата труда рабочих,

управляющих машиной (машинистов, водителей); Э затраты на

энергоносители; С затраты на смазочные материалы; Г затраты

на гидравлическую и охлаждающую жидкость; П затраты на

перебазировку машин с одной строительной площадки (базы

механизации) на другую строительную площадку (базу механизации),

включая монтаж машин с выполнением пусконаладочных операций,

демонтаж, транспортировку с погрузочно-разгрузочными

операциями.

Амортизационные отчисления на полное восстановление

машин определяются по формуле

А = Ц Н

а

/ 100 Т,

где Ц – балансовая (инвентарно-расчетная) стоимость машины, руб.;

Н

а

– годовая норма амортизационных отчислений на полное

восстановление по данному виду строительных машин, %, и

определяемая по [4]; Т – годовой режим эксплуатации машины, маш.-

ч/год.

Размеры затрат на ремонт и техническое обслуживание машин

рассчитываются как

Р = Ц

Н

р

/ 100 Т,

где Ц, Т – показатели, определяемые в порядке, изложенном выше;

Н

р

– норма годовых затрат на ремонт и техническое обслуживание

машин, %/год, определяемая по [4].

Оплата труда рабочих, управляющих машинами, вычисляются

по формуле

З =

З

р

t,

где З

р

– оплата труда рабочего данного квалификационного разряда,

рассчитываемая на основе установленной на предприятии

минимальной месячной оплаты труда З

м

, месячного баланса рабочего

времени Б

м

и тарифного коэффициента k

тар

, определяемых по

Единому тарифно-квалификационному справочнику:

З

р

= З

м

k

тар

/ Б

м.

,

где t – трудоемкость машинистов, чел.-ч.

Затраты на энергоносители (дизельное топливо, бензин)

определяются исходя из расходов данного энергоносителя на 1 маш.-

ч работы Н

д

или Н

б

в кг и сложившихся цен на данный вид

энергоносителя в руб./кг Ц

д

(Ц

б

):

Э = Н

д

Ц

д

.

Затраты на смазочные материалы находятся с учетом

средневзвешенной рыночной текущей цены по всем видам смазочных

материалов (моторные масла, пластичные смазки, трансмиссионные

масла) по формуле

С = k

р

Ц

с.м

Н

р

,

где k

р

коэффициент, учитывающий расход смазочных материалов:

для дизельных машин 0,063, для карбюраторных машин

(работающих на бензине) – 0,054; Ц

с.м

средневзвешенная рыночная

цена на смазочные материалы, руб./кг; Н

р

норма расхода

энергоносителя (дизельного топлива Н

д

или Н

б

), кг/маш.-ч.

Затраты на гидравлическую жидкость при эксплуатации машин

определяются по формуле

Г = Н

г

Ц

г

,

где Н

г

– норма расхода гидравлической жидкости на 1 маш.-ч работы,

кг; Ц

г

– рыночная текущая цена за 1 кг гидравлической жидкости, руб.

Нормы расходов дизельного топлива, бензина, гидравлической

жидкости при эксплуатации 1 маш.-ч строительных машин находятся

по сложившимся производственным нормам, справочной литературе.

Затраты на замену быстроизнашивающихся частей и

перебазировку техники определяются в порядке, изложенном в [4], и

при расчете курсовой работы могут не учитываться.

Стоимости эксплуатации строительных машин могут быть

определены при выполнении лабораторных работ с использованием

программы АУРС-СибАДИ [13].

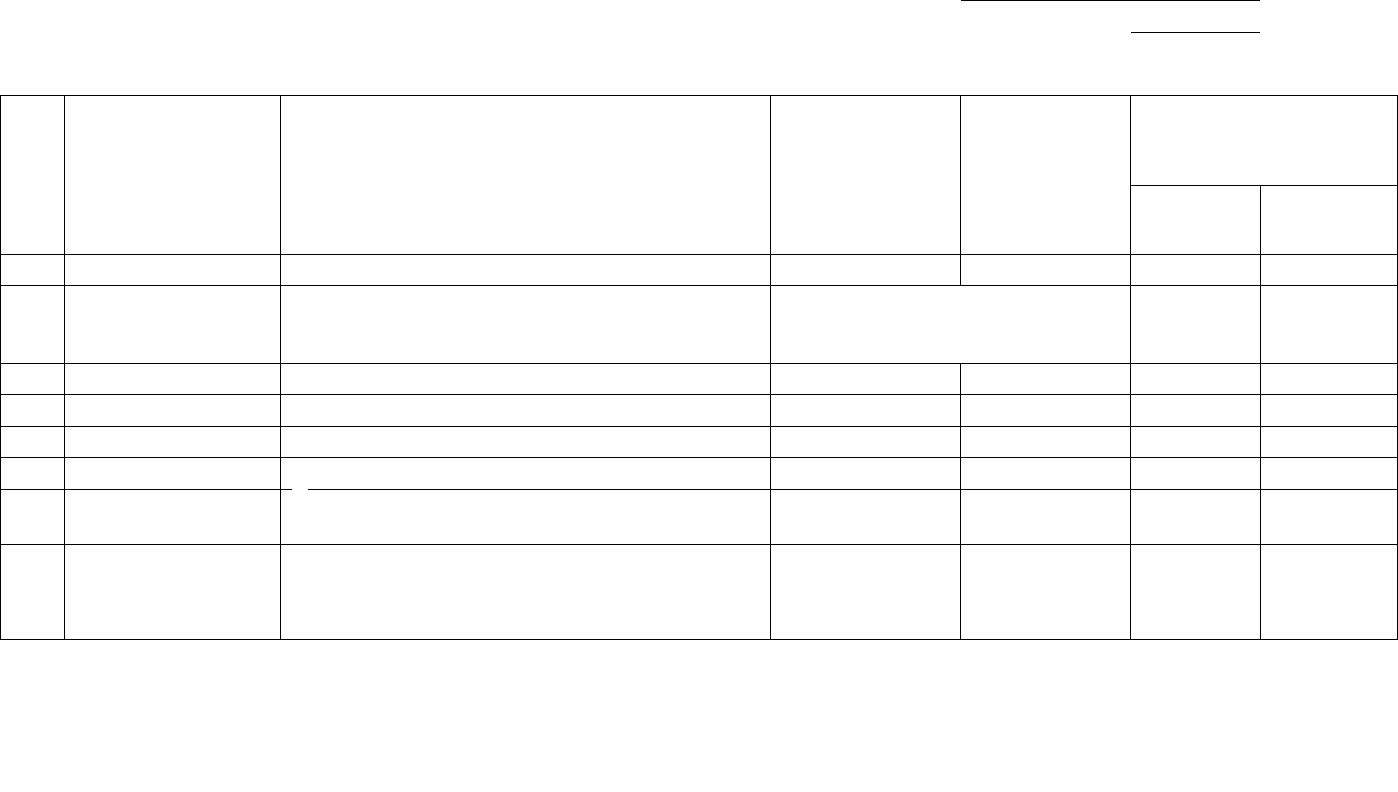

Таблица 3.7

Калькуляция стоимости материалов, изделий, конструкций

№

п/п

Наименование

материалов,

изделий,

конструкций и

полуфабрикатов

Ед. изм.

Наименование

поставщика и

место отгрузки

Вид отпускной цены (франко-завод, станция отправления или назначения и др.)

Вес единицы измерения брутто, т

Транспортные расходы на 1 т груза, руб.

№ калькуляции транспортных расходов

Наценка сбытовых и снабженческих организаций, %

На единицу измерения, руб.

Отпускная цена

Наценки сбытовых и снабженческих организаций

Стоимость тары, упаковки и реквизита

Транспортные расходы

Итого сметная цена франко- приобъектный склад

Заготовительно-складские расходы

Всего сметная цена с заготовительно-складскими расходами

2

3

1

Конструкции

сборные

железобетонные

м

3

ЖБИ ФВСО 2,5 716,46 1 - 3915 - - 1791 5706 42,8 5748,9

2 Арматура т

Поставщик

металлоконст-

рукций

ФВСО 1 747,34 2 - 18685 - - 747,3 19433 145,7 19578,4

3

Раствор готовый

кладочный

цементный,

марка 150

м

3

ЦБЗ ФТС 2,4 509,38 3 - 1550 - - 1223 2772 55,5 2828,0

3.6. Локальный ресурсный сметный расчет

(локальная ресурсная смета)

Локальные сметы являются первичными сметными

документами и составляются исходя из следующих данных:

параметров сооружений, их частей и конструктивных

элементов, принятых в проектных решениях;

объемов работ, принятых из ведомостей строительных и

монтажных работ и определяемых по проектным материалам;

номенклатуры и количества оборудования, принятых из

заказных спецификаций, ведомостей и других проектных материалов;

действующих сметных нормативов и показателей на виды

работ, конструктивные элементы, а также рыночных цен и тарифов на

продукцию производственно-технического назначения и услуги.

Стоимость работ в локальных сметных расчетах (сметах) в

составе сметной документации может производиться в двух уровнях

цен:

в базисном уровне, определяемом на основе действующих

сметных норм и цен 2001 года;

в текущем (прогнозном) уровне, определяемом на основе цен,

сложившихся ко времени составления смет или прогнозируемых к

периоду осуществления строительства.

При составлении локальных сметных расчетов (смет)

используются расценки из соответствующих сборников, при этом в

каждой позиции локального сметного расчета указывается шифр

нормы, состоящий из номера сборника, номера раздела, порядкового

номера таблицы в данном разделе и порядкового номера нормы в

данной таблице.

Стоимость, определяемая локальными сметными расчетами

(сметами), включает в себя прямые затраты, накладные расходы и

сметную прибыль, МУ МДС [1].

Прямые затраты учитывают стоимость ресурсов, необходимых

для выполнения работ:

материальных (материалов, изделий, конструкций);

технических (эксплуатации строительных машин и

механизмов);

трудовых (средства на оплату труда рабочих, а также

машинистов, учитываемые в стоимости эксплуатации строительных

машин и механизмов).

Накладные расходы учитывают затраты строительно-монтаж-

ных организаций, связанные с созданием общих условий

производства, его обслуживанием, организацией и управлением.

В состав накладных расходов включают:

административно-хозяйственные расходы;

расходы на обслуживание работников строительства;

расходы на организацию работ на строительных площадках;

прочие накладные расходы.

Подробный перечень статей затрат накладных расходов (НР)

приведен в МУ МДС [2].

Накладные расходы в локальной смете определяются от

величины средств на оплату труда рабочих-строителей и

механизаторов по формуле

,

100

1

n

i

pi

НЗ

НР

где НР – величина накладных расходов; З – величина средств на

оплату труда рабочих-строителей и механизаторов, учитываемая в

составе прямых затрат локального сметного расчета, руб.; Н

pi

–

норматив накладных расходов по i-му виду работ, %; n – общее

количество видов работ по проекту.

Нормативы накладных расходов на основные виды работ,

согласно МУ МДС [2], составляют:

– земляные работы – 95 %;

– автомобильные дороги – 142 %;

– мосты и трубы – 110 %.

В связи с изменением налоговой ставки единого социального

налога, к нормативам накладных расходов по прил. 3–5 к МДС [2]

следует применять коэффициент 0,94 (за исключением организаций,

использующих упрощенную систему налогообложения).

При составлении локальных смет начисление накладных

расходов производится в конце сметы за итогом прямых затрат.

Сметная прибыль (СП) включает в себя сумму средств,

необходимых для покрытия отдельных (общих) расходов

строительно-монтажных организаций на развитие производства,

социальной сферы и материальное стимулирование.

Размер сметной прибыли определяется от величины средств на

оплату труда рабочих-строителей и механизаторов по формуле

,

100

1

n

i

CПi

НЗ

СП

где СП – величина сметной прибыли; З – величина средств на оплату

труда рабочих-строителей и механизаторов, учитываемая в составе

прямых затрат локального сметного расчета, руб.; Н

СПi

– норма

сметной прибыли по i-му виду работ, %; n – общее количество видов

работ по проекту.

Нормативы сметной прибыли на основные виды работ, согласно

МУ МДС [3], составляют:

– земляные работы – 50 %;

– автомобильные дороги – 95 %;

– мосты и трубы – 80 %.

Пример локального сметного расчета приведен в табл. 3.8.

Таблица 3.8

Локальный ресурсный сметный расчет (локальная ресурсная смета)

на сооружение опор

Основание: (чертежи, спецификации, схемы)

Сметная стоимость W7316782,07 тыс. руб.

Средства на оплату труда W306394,52 тыс. руб.

Составлен(а) в текущих (прогнозных) ценах по состоянию на ______________ 20___ г.

руб.

№

п/п

Шифр, номера

нормативов и

коды ресурсов

Наименование работ и затрат,

характеристика оборудования и его масса,

расход ресурсов на единицу измерения

Единица

измерения

Количество

единиц по

проектным

данным

Сметная стоимость

на

единицу

общая

1

2 3 4 5 6 7

1 30-01-012-1

Устройство монолитного железобетонного

ростверка под опоры мостов

1 м

3

бетона

4,2

Затраты труда:

- рабочих-строителей чел.-ч 50,35 35,06 1765,38

- машинистов чел.-ч 10,10 65,81 664,43

110831 Автобетоносмесители, емкость до 6,3 м маш.-ч 2,26 536,57 1211,47

110215

Автобетононасосы поршневые

маш.-ч 1,66 527,08 875,69

50102

Компрессоры передвижные с двигателем

внутреннего сгорания давлением до 686 кПа

(7 атм.) 5 м

маш.-ч 0,60 249,52 148,81

Продолжение табл. 3.8

2

7