Хелд Д. и др. Глобальные трансформации. Политика, экономика, культура

Подождите немного. Документ загружается.

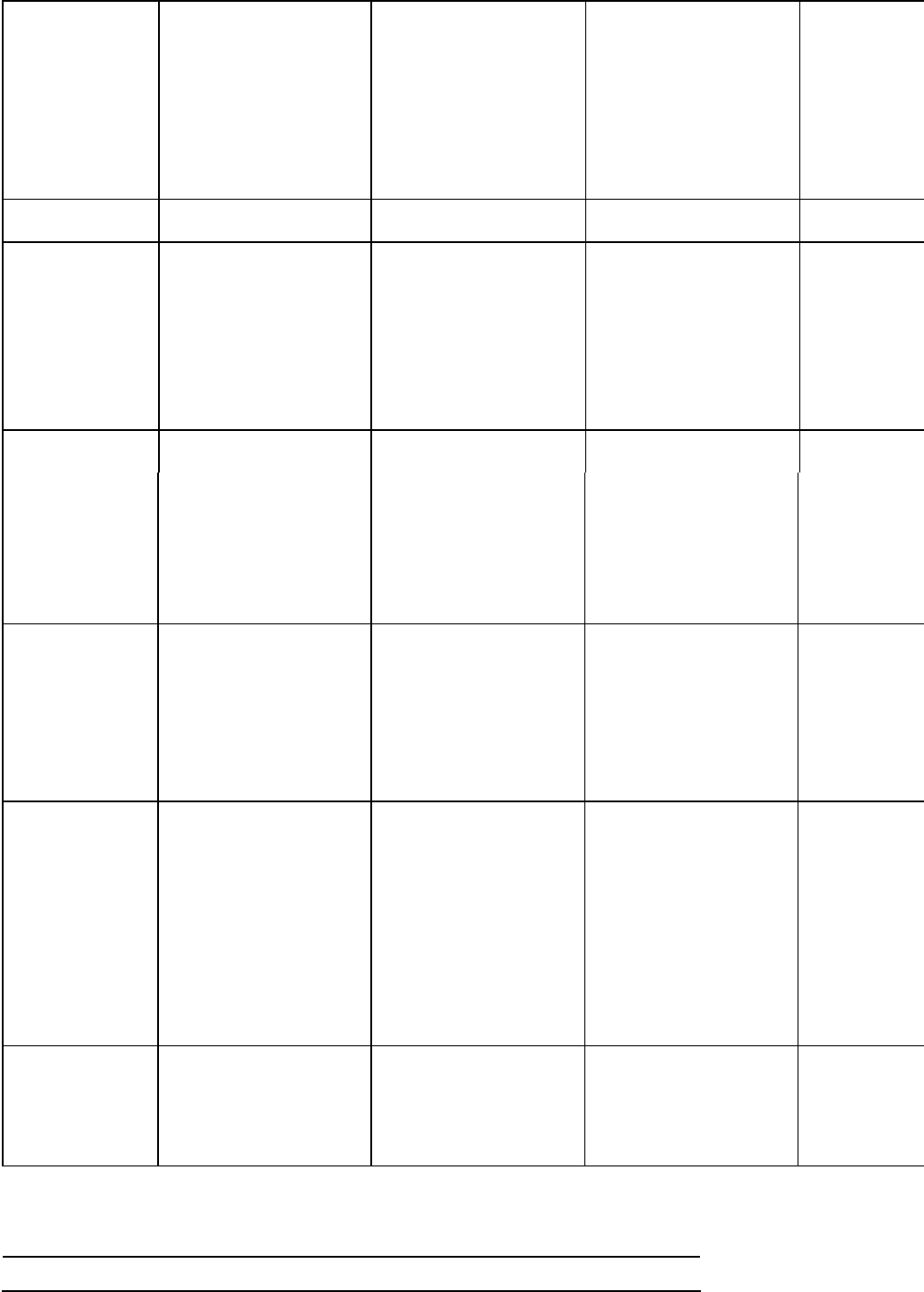

Всего 8,2 15,5 22,6 34,0 49,2 44,2

Развивающиеся страны 1,3 В процентах от общего 5,4 9,3

11,9 18,1 11,2 количества 15,5 35,0 40,9 35,0

36,9 25,3 Африка 0,1 0,3 0,2

0,6 0,5 Азия 1,0 1,0 4,7 5,2

12,1 8,9 Европа 0,1 0,1 0,1 0,2

0,6 0,6 Ближний Восток 0,01 0,1 0,3

0,1 0,3 Латинская Америка 0,01 4,1 4,1 6,0

4,7 1,0

Источники: IMF, 1995. Р- 46; 1996, p. 101

было пережито и Восточной Азией как следствие кризисов на фондовом рынке и валютных

кризисов в конце 9o-х гг.

В целом развивающиеся страны и страны с переходной экономикой включены в глобальную

финансовую систему, но весьма иерархическим и неравномерным образом. Некоторые страны

периодически получали доступ к частному международному кредитованию, но периодически

сталкивались и с «рационированием» кредитов. В 9о-е гг. увеличившиеся потоки связали их

фондовые рынки с мировыми более тесно. Но беднейшие страны остались на периферии частной

международной финансовой системы и по-прежнему зависят от потоков государственной помощи.

Действительно, в 1998 г. примерно девяносто стран фигурировали в различных программах

регулирования МВФ.

Дерегулирование финансовых рынков в развивающихся странах часто приводило к широкому

распространению спекулятивной деятельности, которую еще больше усиливали краткосрочные

притоки капитала (Grabel, 1995)- Во время кризиса мексиканского песо 1994—1995гг- после трех

лет массированного притока капиталов и бума на мексиканской фондовой бирже начался мощный

отток капитала; вследствие нестабильности экономического роста валюта потеряла устойчивость

и подверглась спекулятивным атакам. Этот кризис породил «эффект

250

заражения»: инвесторы в результате ушли и с других новых рынков, причем не только

латиноамериканских, но и восточно-азиатских, хотя непосредственно с проблемами Мексики

состояние последних никак связано не было. В 1997

г

- из-за ухудшения прогнозов развития

экономик некоторых стран Восточной Азии бегство капитала из этих стран привело к

крушению их валют, несмотря на громадные интервенции с целью их поддержать. Итак,

экономический кризис в одной стране, очевидно, вновь стимулировал оттоки капитала из

экономик других стран. Несмотря на попытки МВФ и «большой семерки» стабилизировать

финансовую ситуацию в Восточной Азии посредством предоставления самого крупного

спасательного пакета в своей истории, эффект заражения кризисом стремительно охватывал

множество новых экономик. К концу 1998 г. спекуляции привели к девальвации российского

рубля и последующим спекулятивным атакам на многие другие валюты. Эти события

показали те пути, которыми потоки краткосрочного капитала приводят к чрезвычайной

нестабильности и системному риску в рамках глобальных рынков ценных бумаг.

4.6.3 ИНФРАСТРУКТУРА, ИНСТИТУЦИАЛИЗАЦИЯ И ОРГАНИЗАЦИЯ ГЛОБАЛЬНОЙ ФИНАНСОВОЙ

СИСТЕМЫ

В течение десятилетий значение международных финансовых операций было настолько

низким, что различия в процентных ставках и цене активов между разными странами были

минимальными. Развитие компьютерных и коммуникационных технологий за последние

тридцать лет сыграло в громадных объемах роста и увеличении скорости международных

финансовых операций наибольшую роль. Эти технологии позволили предлагать большое

количество и ассортимент продуктов по относительно дешевой цене, осуществляя все

операции при этом в режиме реального времени, поскольку торговля происходит двадцать

четыре часа в сутки по всему земному шару. Современные компьютерные технологии сильно

облегчают сложные расчеты рисков, связанных с торговлей самыми замысловатыми

продуктами, особенно дериватами. Созданию обширных всемирных коммуникационных

инфраструктур с целью облегчить совершение финансовых операций любого рода

содействовали также и частные банки и финансовые корпорации.

Гиперглобалисты склонны объяснять развитие частной глобальной финансовой системы

просто как триумф рынков и технологии: большие объем и скорость сделок, вкупе с новыми

финансовыми инструментами, просто затопили государственные финансовые институты,

сделав их излишними (Ohmae, 1990). Но эту точку зрения опровергает тот факт, что

эффективность работы банков и других финансовых учреждений по-прежнему зависит от

национальных и международных регулирующих властей. Коммерческие банки требуют от

центральных банков играть роль «последнего средства», к которому банк, стоящий на грани

краха, мог бы обратиться за кредитом. Как показали долговые кризисы 8о-х гг. и восточно-

азиатский кризис конца 9О-х гг., когда банки сталкиваются с проблемами, наиболее

экономически мощные государства (прежде всего США) вместе с международными

организации типа МВФ должны предпринимать меры по предотвращению финансового

краха. Кроме того, в ответ на различные банковские трудности и беспрецедентный объем

международных финансовых операций национальные

251

финансовые власти внесли большой вклад в основание единых рамок и принципов

международного банковского дела. Благодаря этому теперь существует всеобщее международное

соглашение о достаточности капитала банков (о необходимости для банков постоянно иметь

достаточные финансовые резервы, которые сыграли бы роль амортизаторов в случае убытков),

соблюдение которого контролируется Банком Международных Расчетов (БМР). Существует также

интернационализированная структура банковского надзора с четко разграниченными между

странами обязанностями.

Отчасти эти новшества были следствием взаимодействия главных национальных центральных

банков при посредничестве БМР, членство в котором сегодня выходит за пределы

первоначальных десяти главных стран («большой десятки») с тем, чтобы включить все основные

новые экономики. БМР, однако, является всего лишь многосторонним форумом, и правительства,

особенно американское, играли ключевую роль в поддержке развития более обширной

международной системы финансового регулирования (Т. Porter, 1993> ch. 3; Kapstein, 1994b). В

результате были достигнуты международные соглашения о регулировании трансграничной

торговли ценными бумагами (Т. Porter, 1993> ch. 4).

Международная Организация Комиссий по Ценным бумагам, орган, состоящий из тринадцати

национальных органов финансового регулирования, старается поощрять более тесное

многостороннее сотрудничество в регулировании международной финансовой деятельности. Ее

попытки ввести международные стандарты для контроля, наблюдения и регулирования

трансграничной финансовой деятельности становятся все более и более важными; особенно это

касается регулирования торговли дериватами и финансовых конгломератов. Это развитие

отражает общее движение в сторону облегчения глобальной финансовой деятельности и в то же

время предоставления инвесторам определенных гарантий, что деятельность на тех рынках, куда

они вкладывают свои капиталы, подчиняется определенным минимальным международным

регулятивным стандартам.

Правительства и международные организации сыграли роль катализатора роста современных

глобальных финансовых рынков. Некоторые правительства допускали и даже поощряли их рост; в

то же время многие другие препятствовали или сопротивлялись ему. Как отмечалось выше, рост в

бо-е гг. объемов операций с евровалютой отчасти объяснялся стремлением избежать

действовавших в США мер по контролю над капиталами. Британские власти были рады развитию

этого рынка в Лондоне, который иначе мог бы в значительной степени утратить позиции

финансового центра, учитывая ослабление международной роли фунта стерлингов. Правительство

США не противодействовало такому развитию событий, очевидно полагая, что оно мало повлияет

на американские валютные условия или политику. Другие правительства, особенно японское,

вначале сопротивлялись развитию европейского рынка иены, но в 8о-е гг. сняли введенные ранее

ограничения.

Хотя развитие частной глобальной финансовой системы — это не просто продукт триумфа рынков

и технологий, а, скорее, следствие государственного поощрения и содействия, это не означает, что

правительства могут управлять этими рынками или восстановить эффективный контроль над

капиталом так же легко, как они его аннулировали. Либерализация в странах ОЭСР и введение

единых международных регулятивных стандартов в той же мере были ответом на бес-

252

прецедентные объемы международной финансовой деятельности и уменьшающуюся

эффективность национального регулирования, в какой послужили непосредственной

причиной финансовой глобализации. Как свидетельствуют попытки выработать единые

международные стандарты для дериватов, регулирующие власти по-прежнему в основном

реагируют на события на финансовых рынках. Хотя правительства, международные

организации и центральные банки создали институциональную структуру, которая

поддержала развитие частной международной финансовой системы, они больше не

контролируют организацию или мощность глобальной финансовой деятельности.

Действительно, равновесие в этой сфере между государственной и частной властью

нарушилось однозначно в пользу последней; до известной степени эта «серьезная победа была

одержана во имя интересов интернационально мобильного капитала» (Germain, 1997. р. 164).

После восточно-азиатского финансового кризиса 1997 г. стал, однако, очевиден совершенно

непредвиденный характер этой «победы», поскольку МВФ и правительства стран «большой

семерки» начали пересматривать регулирование глобальной финансовой системы и

обсуждать, меры по борьбе с потенциально опасными потоками краткосрочного капитала.

Однако на данный момент предложенные реформы не оправдали ожиданий радикально новой

«архитектуры» глобального финансового регулирования (IBF, 1998а).

4.6.4 СОВРЕМЕННАЯ ФИНАНСОВАЯ ГЛОБАЛИЗАЦИЯ: ЛИБЕРАЛИЗАЦИЯ И РАЗВИТИЕ

ГЛОБАЛЬНЫХ ФИНАНСОВЫХ РЫНКОВ

Мощность и обширность современных международных финансовых потоков таковы, что

национальные финансовые системы становятся все больше и больше взаимосвязанными друг

с другом. В Бреттон-Вудской системе контроль за движением капиталов ограничивал и

регулировал такие потоки. Но финансовая либерализация и дерегулирование весьма

способствовали развитию моделей финансовой взаимосвязанности. Эта тенденция, вероятно,

должна в дальнейшем усилиться в результате выполнения соглашения ВТО об открытии

национальных рынков финансовых услуг для глобальной конкуренции. Приблизительно 102

страны в конце 1997 г. согласились открыть, в различной степени, свой банковский и

страховой бизнес и бизнес ценных бумаг для иностранных конкурентов с 1999 Г- и соблюдать

нормы справедливой торговли ВТО. Более того, в 2000 г. должны начаться переговоры

относительно либерализации всей сферы финансовых услуг (WTO, 1998).

В течение 7о—8о-х гг. национальный контроль над капиталом стал менее эффективным, так

как с появлением еврорынков появилась возможность ухода от такого контроля, а экономики

стран ОЭСР делались из-за огромного масштаба перемещений капитала все более и более

уязвимы для спекулятивной деятельности (Shafer, 1995)- Хотя контроль над капиталами

продолжал вбивать клин между внутренними и иностранными процентными ставками, он

становился все менее и менее эффективным в регулировании как объема глобальных

финансовых потоков, так и их воздействия внутри страны. Как следствие, правительства стран

ОЭСР отказались от национального контроля над движением капиталов, устранив, таким

образом, официальные барьеры между внутренними и международными финансовыми

рынками.

253

Таблица 4-14 Страны, осуществляющие управление

отдельными 1997

статьями капитала,

Контроль за: Рынком ценных бумаг Инструментами валютного

рынка Совместными инвестициями в ценные бумаги

Дериватами и другими инструментами Прямыми иностранными

инвестициями Операциями с недвижимостью Всего стран

128 112 107 78 144 119

144

Источник: IMF, 1997а

В некоторых случаях этой либерализацией двигали идеологические стремления; в других она

началась потому, что правительства, очевидно, были больше не способны достичь национальных

экономических целей или привлечь международные инвестиции. Но от контроля над капиталом

отказались не все страны (см. таблицу 4-14)> и он по-прежнему довольно широко распространен в

развивающихся странах и в странах с переходной экономикой. Однако намечается определенная

тенденция к либерализации внутреннего контроля над капиталом (Haggard and Maxfield, 1996).

Это, в свою очередь, имеет большое значение для международного валютного порядка, так как

ликвидация контроля за движением капиталов настолько осложняет поддержание фиксированного

валютного курса, что количество стран с плавающим валютным курсом резко увеличилось: начи-

ная с 8о-х гг. с 40% до более бо (Eichengreen, 1996, chs. 4—5)- Таким образом, основная

особенность современной международной валютной системы — это переход от фиксированного

валютного курса к системе гибких валютных курсов.

Растущая мощность и обширность глобальных финансовых потоков, вкупе с тенденцией к

либерализации национальных финансовых рынков, отсутствием национального контроля за

движением капиталов и переходом к гибким валютным курсам, наводят на мысль, что это

качественное изменение не что иное, как происходящее на наших глазах усиление глобальной

финансовой интеграции. Но каким образом финансовая глобализация связана с углублением

глобальной финансовой интеграции? Существует ли особый глобальный рынок ценных бумаг? До

какой степени национальные процентные ставки теперь зависят от состояния глобальных

финансовых рынков?

Задание национальных процентных ставок

Процентные ставки сегодня, хотя они и сближаются, в разных странах различны (не говоря уже о

различиях внутри стран), и они бы остались таковыми, даже если бы были выражены в единой

валюте (так, чтобы инвестор получал от иностранного актива такой же доход в своей валюте, как

от внутреннего). Это объясняется, возможно, и недостатками финансовых рынков, и различными

экономическими показателями в разных странах и регионах мира. Конечно, национальные

процентные ставки по всему миру не уравнялись; тем не менее они подчиняются порядку

всемирного капитала и валютных потоков. В этом смысле националь-

254

Врезка 4-5 Паритет процентных ставок

Покрываемый паритет процентных ставок означает ситуацию, когда процентные

ставки активов, номинированных в различных валютах, уравниваются посредством

упреждающего валютного курса, гарантирующего определенную прибыльность в

отечественной валюте. Инвесторы, покупающие активы в иностранной валюте, знают

доходность погашения таких активов и могут обеспечить эту доходность в отечест-

венной валюте с помощью заблаговременной продажи дохода от погашения биржевому

дилеру по упреждающему валютному курсу. В отсутствие контроля над движением

капиталов упреждающий курс должен гарантировать, что доходность активов в

отечественной валюте будет равна доходности активов в иностранной валюте с тем же

риском и сроком погашения. Если прибыли от активов в иностранной валюте

превышают прибыли от активов в отечественной валюте, средства могут быть вложены

в активы в иностранной валюте, а объемы упреждающей продажи иностранной валюты

могут увеличить будущий предполагаемый спрос на отечественную валюту, порождая

таким образом повышение упреждающего курса и/или падение доходности

иностранных активов в отечественной валюте.

Непокрываемый паритет процентных ставок обозначает ситуацию, при которой

процентные ставки по активам, номинированным в различных валютах, уравниваются

без упреждающей продажи. Если процентные ставки по активам, номинированным в

разных валютах и одинаковым во всех остальных отношениях, различаются, то

уравнивание исходит из предположения, что за период погашения изменение обменного

курса двух валют уравняет доходность. Таким образом, непокрываемый паритет

процентных ставок, по сути, содержит вопрос, действительно ли рынки верно

определяют будущие колебания валютных курсов.

Реальный паритет процентных ставок возникает, когда реальные процентные ставки,

чистый уровень инфляции в разных странах идентичен. Если непокрываемый паритет

процентных ставок сохраняется, а различия в уровне цен в разных странах

компенсируются колебаниями валютных курсов, то реальные процентные ставки

разных стран уравниваются.

ные процентные ставки действительно зависят от состояния глобальных финансовых рынков и

условий.

Скептики и гиперглобалисты нередко предполагают, что существование действующего

глобального рынка ценных бумаг должно вызвать уравнивание доходности от финансовых

активов во всем мире (в единой валюте). Но это предполагает модель абсолютно единого

глобального рынка ценных бумаг. С целью убедиться в конвергенции процентных ставок были

проведены исчерпывающие исследования, в центре которых были и покрываемый паритет

процентных ставок, и непокрываемый паритет процентных ставок (см. врезку 4-5)- Полученные из

них выводы коротко и ясно можно изложить так: покрываемый паритет процентных ставок

сохраняется в отсутствии контроля за движением капиталов, а непокрываемый паритет

процентных ставок — нет.

Среди стран ОЭСР процентные ставки сближаются тогда, когда выражены в единой валюте —

различия между национальными ставками компенсируются колебаниями относительного

валютного курса. Точнее говоря, когда валюта мо-

255

жет быть продана по упреждающему курсу, любая разница между ставками полностью

компенсируется разницей между текущим и упреждающим валютным курсом в течение периода

владения данным активом; таким образом, доходность, выраженная в единой валюте,

уравнивается (сохраняется покрываемый паритет процентных ставок). Если это условие не

выполняется, то доходность не уравнивается; таким образом, колебания валютных курсов не

компенсируют полностью различий в величине процентных ставок (непокрываемый паритет

процентных ставок не сохраняется). Эта неспособность колебаний валютных курсов компен-

сировать разницу между процентными ставками — результат как изменений со временем тех

надбавок к стандартным процентным ставкам, которых рынок требует за владение активами,

номинированными в каких-то конкретных валютах, так и особенностей работы валютных рынков

(Marston, 1995; Frankel, 1993)- Биржевые маклеры пользуются различными прогнозами колебаний

валютных курсов, основанными как на основных постулатах экономики, так и на анализе трендов

(«графицизм»); как правило, они выбирают нечто среднее между этими двумя прогнозами, что

порождает самые разнообразные прогнозы, хотя никакого согласия среди экономистов в оценках

равновесия валютных курсов нет. Вследствие существующего среди трейдеров разброса мнений

создаются условия для больших объемов торгов и для спекуляций. В особенности графицизм

может увести валютный курс далеко от равновесного значения: преимущественный интерес

большинства трейдеров к краткосрочной перспективе заставляет их концентро-ваться именно на

краткосрочных колебаниях. Применительно же к более длительным срокам есть данные в пользу

существования паритета процентных ставок, в том числе данные о сближении реальных

процентных ставок в основных развитых странах, предполагающем некоторую конвергенцию

стоимости капиталов.

Исследование паритета реальных процентных ставок указывает на существование мировой

(реальной) процентной ставки в развитых капиталистических странах с небольшими, но

постоянными премиями за риск в той или иной стране (Gagnon and Unferth, 1995; Helbling and

Wescott, 1995). Это исследование наводит, кроме того, на мысль, что, несмотря на отсутствие

уравнивания процентных ставок, в долгосрочном плане процентные ставки определяются

развивающимся глобальным рынком капиталов. Наконец, реальная глобальная процентная ставка

отражает глобальный спрос и предложение кредитов. Это подразумевает не только существование

тесных взаимосвязей между мировыми финансовыми центрами, но и углубление их финансовой

интеграции (Walter, 1993).

Существует ли глобальный рынок капиталов?

Считается, что глобальный рынок капиталов может существовать, если главные финансовые

центры взаимосвязаны в мировой экономике настолько тесно, что посредничество между

предложением и спросом на международные кредиты реально осуществляется на

трансконтинентальном уровне. Факты свидетельствуют о том, что, хотя абсолютно единый

глобальный рынок капиталов еще, может быть, и не сложился, мощность и обширность

трансграничной финансовой деятельности позволяют предположить, что этот рынок развивается.

Если развивающийся глобальный рынок ценных бумаг существует, то можно ожидать, что

доходность стандартного пакета (портфеля) активов в разных

256

странах будет сближаться. Эмпирические исследования указывают на сближение уровней

доходности на крупных рынках капиталов; на новых рынках ситуация иная, но и они

обнаруживают ту же тенденцию к сближению уровней доходности (Korajczyk, 1996).

Институциональные инвесторы теперь владеют крупными пакетами ценных бумаг за границей и

активно ими торгуют (Е. Davis, 1991; Tesar and Werner, 1995). Хотя инвесторы предпочитают

приобретение и владение внутренними активами, это предубеждение идет на убыль (Golub, 1990;

Frankel, 1994: Akdogan, 1995)- Отчасти это традиционное предубеждение может быть обусловлено

национальными ограничениями, налагаемыми на заграничные инвестиции крупных внутренних

институциональных инвесторов, но в 9о-е гг. эти ограничения резко уменьшились.

Даже там, где уровни доходности на различных рынках сближаются, существуют сильные

стимулы для инвесторов диверсифицировать географию своих портфелей. Высокий объем

трансграничных операций с облигациями и ценными бумагами это подтверждает. Действительно,

до тех пор пока между национальными рынками ценных бумаг имеет место даже самое небольшое

различие в колебаниях прибылей — возможно, потому, например, что одни из них более

стабильны, чем другие, что их экономические циклы не могут быть синхронизированы, —

инвесторы, несмотря на сближение уровней доходности, могут обеспечивать себе

гарантированную доходность, разнообразя свои портфели по странам и выравнивая со временем

доходность во времени. Таким образом, различные изменения на национальных рынках ценных

бумаг скорее движут глобальными финансовыми потоками, чем, как доказывают некоторые

скептики, противоречат финансовой глобализации.

Хотя большинство отдельных кредиторов, как и заемщиков, не может охватить всю глобальную

перспективу целиком, потоки между основными мировыми финансовыми центрами теперь уже

достаточно велики, чтобы можно было сделать предположение о зарождении глобального рынка

капиталов. Об этом свидетельствует и тот факт, что стоимость капитала в разных странах обнару-

живает тенденцию к конвергенции (Fukao, 1993, 1995)- Кроме того, некоторые несущественные

различия в стоимости между странами могут быть приписаны национальным различиям в налогах,

взимаемых с инвестиций. Процентные ставки по банковским кредитам, как правило, основаны на

национальных процентных ставках: поскольку эти ставки в мировом масштабе сблизились, а

возросшая конкуренция затруднила получение прибыли, ставки, назначенные заемщикам, также

имеют тенденцию к конвергенции. Поскольку фирмы могут размещать облигации, акции и другие

активы на международных рынках, стоимость этих форм финансов обнаруживает ту же

тенденцию.

Однако скептики обычно сомневаются в существовании глобального рынка ценных бумаг, так как

связь между национальными сбережениями и национальными инвестициями все еще очень сильна

(см., например: Hirst and Thompson, 19960, ch. 2). Если бы капитал действительно был

интернационально мобильным, рассуждают они, то связь между национальными сбережениями и

национальными инвестициями постоянно уменьшалась бы, а то и вообще исчезла: достаточно

сбережений текло бы по всему миру в любой регион, где прибыли были бы наибольшими, и

чистые потоки капитала, таким образом, были бы весьма значительными. Одни ученые пришли к

выводу, что национальные сбережения

257

и уровни инвестиций по-прежнему сильно коррелируют (Feldstein and Horioka, 1980); другие же

исследования показывают, что между локальными финансовыми рынками в пределах отдельных

стран эта корреляция гораздо слабее (ср. Sinn, 1992). В то же время в период классического

золотого стандарта корреляция между национальными сбережениями и инвестициями была

значительно слабее, чем сегодня; при этом чистые потоки капитала были гораздо больше. В

период между мировыми войнами эта корреляция была сильнее, чем можно было бы ожидать,

учитывая крушение международного валютного порядка (Obstfeld, 1995)- Но при более детальном

исследовании это свидетельство оказывается неубедительным.

Текущий платежный баланс страны — это различие между ее (государственными и частными)

сбережениями и ее инвестициями: сбережения и инвестиции уравниваются там, где правительство

успешно уравновешивает платежный баланс. Так как экономика не может постоянно выдерживать

дефициты и профициты платежного баланса, правительства стремятся его уравновесить; в ре-

зультате национальные сбережения и уровень инвестиций имеют тенденцию к конвергенции

(Krol, 1996; Liu and Tanner, 1996). В этом смысле корреляция между национальными

сбережениями и инвестициями — не решающий тест на существование (или несуществование)

единого глобального рынка ценных бумаг. Т. е. потоки чистого капитала сами по себе не

единственный и не лучший показатель существования глобального рынка ценных бумаг. Таким

образом, тот факт, что потоки чистого капитала, как утверждают скептики, сегодня, вероятно,

меньше, чем в эпоху золотого стандарта, не является окончательным свидетельством того, что в

9о-е гг. XX в. мировые рынки ценных бумаг в финансовом смысле интегрированы меньше, чем в

9О-е гг. XIX в. Ибо не могла значимость беспрецедентных объемов потоков валового капитала и

высокой мобильности капитала обесцениться сегодня так легко.

Значительных чистых потоков капитала можно было бы ожидать только в том случае, если бы

уровни доходности финансовых активов в экономиках разных стран постоянно различались. Но, в

отличие от ситуации при классическом золотом стандарте, национальные уровни доходности

схожих активов, кажется, заметно друг от друга не отличаются. Это подтверждается и другим

эмпирическим свидетельством: нормы прибыли по всему миру довольно близки друг к другу, и

это, вероятно, отчасти результат международных потоков капитала в прошлом (Wood, 1994. ch. 3)-

П. Армстронг и его соавторы оценили ежегодную норму в прибыли семи крупнейших странах

ОЭСР за 1952—1987 гг. (Armstrong et al., 199

1

)- В их исследовании можно проследить тенденцию

к сближению нормы прибыли между этими странами начиная с 1971 г. Кроме того, А. Гхош

исследовал изменения текущих национальных платежных балансов с целью проверить,

использовали ли основные промышленно развитые страны международное кредитование и

заимствование для того, чтобы сгладить со временем потребление (Ghosh, 1995)-Полученные им

результаты показали, что мобильность капиталов была уж ни в коем случае не ниже, чем можно

было ожидать в условиях финансовой открытости. С 1975 г- в Канаде, Германии, Японии и

Великобритании (но не США) эта мобильность фактически была выше. Иными словами,

перемещения капитала были интенсивнее, чем это необходимо для сглаживания кривых

потребления. Такое свидетельство хорошо согласуется с существованием значительных объемов

спекулятивных международных финансовых потоков, которые не могут быть объ-

258

яснены исключительно в терминах основополагающих различий в уровне доходности.

Итак, функционирование современного мирового рынка капиталов явно не подтверждает

хрестоматийную концепцию абсолютно интегрированного глобального рынка капиталов:

заемщики и кредиторы различаются по своему доступу на этот рынок, а среди держателей

сохраняется предпочтение отечественных активов. Очевидно, однако, существование

развивающегося глобального рынка капиталов, для которого, как и для многих других

подобных рынков, характерны различные несовершенства и искажения. В главных мировых

финансовых центрах распространяется торговля валютами, государственными облигациями,

биржевая торговля дериватами и другими основными финансовыми продуктами. Лондонский,

нью-йоркский и токийский рынки переплелись настолько, что функционируют уже как

единый круглосуточный рынок; на их долю приходится большая часть объемов торговли

этими активами и устанавливаются исходные мировые цены. Но рынки ценных бумаг,

корпоративных облигаций и других финансовых активов развиваются и как крупные

национальные рынки, поскольку соответствующие активы сильно переплелись и ими все

больше и больше торгуют в каждом из основных мировых финансовых центров. При

уподоблении этого развивающегося глобального рынка ценных бумаг абсолютно единому

глобальному рынку, как правило, упускаются характерные черты современных процессов. На

таком абсолютно едином глобальном финансовом рынке товарооборот, вероятно, был бы

достаточно низким. Однако главные особенности современных глобальных финансовых

рынков — это, напротив, беспрецедентные в истории масштабы деятельности (во многом

спекулятивной), скорость осуществления финансовых операций и попутный процесс

финансового накопления. Все это доказывает, что глобальный рынок ценных бумаг

развивается, хотя он еще до конца и не институциализировался.

4.7 СОПОСТАВЛЕНИЕ ИСТОРИЧЕСКИХ ФОРМ ФИНАНСОВОЙ ГЛОБАЛИЗАЦИИ

Как показало данное исследование, у «высокого финансового дела», как выразился однажды

известный экономический историк Карл Поланьи, давняя история (Polanyi, 1944. Р- 9). Ранние

современные формы финансовой глобализации были ограничены по своей обширности и

интенсивности. Скорость и влияние международных финансовых потоков и сетей на

внутреннюю экономическую деятельность в отдельных странах также сильно ограничивались

плохой инфраструктурой и локализованными экономическими системами. Кроме того, в

организации финансовой системы прослеживалась тенденция к эманации из единственного

главного финансового центра, будь то Амстердам, Антверпен или, позднее, Лондон (Germain,

1997)- По сравнению с этим эпоха классического золотого стандарта ближе всего подходит к

хрестоматийному случаю функционирующего глобального рынка ценных бумаг.

В годы расцвета эпохи классического золотого стандарта мощность потоков капитала

достигла уровня, который был превзойден лишь в более позднее время. Существование

всемирных империй и технический прогресс в сфере коммуникаций значительно расширили

сферу «высокого финансового дела». Не затронутыми влиянием мирового рынка капиталов

остались в этот период эконо-

259

мики очень немногих стран. Но хотя мобильность капитала была практически неограниченной,

это влияние было в большой мере опосредовано чрезмерным протекционизмом, высокими

имперскими торговыми пошлинами, беспрецедентными объемами экономической миграции и

господствующими предположениями относительно ограниченной ответственности государства за

издержки экономических корректировок. Однако в период между двумя войнами система

золотого стандарта фактически развалилась. После 1945 г. она была заменена Бреттон-Вудской

системой, которая была далеко не глобальной по числу входящих в нее стран и в которой потоки

частного капитала были сильно ограничены вследствие существования национального контроля за

движением капиталов.

Современная модель финансовой глобализации отличается от этих эпох многими специфическими

особенностями — вопреки мнению о ней многих скептиков, характеризующих ее как лишь

эффективное «продолжение» уже сложившихся в прошлом тенденций. Несомненно, у различных

исторических форм глобализации, описанных в этой главе, есть несколько общих черт; они

наиболее заметны при сравнении эпохи золотого стандарта и современной эпохи. Но есть и

существенные различия (см. текстовую таблицу 4.1). Так как глобальная финансовая система

охватывает сегодня практически все этнические государства и экономики, а объемы валовых

финансовых потоков беспрецедентны по своим размерам, то происходит переход к почти

мгновенной, происходящей в реальном времени, круглосуточной глобальной финансовой

торговле. Кроме того, громадное разнообразие продаваемых финансовых продуктов и сложность

новых финансовых инструментов отражает фундаментальный переход к самостоятельному

глобальному финансовому рынку, при котором финансовая деятельность практически отделена от

нужд торговли, т. е. обмена товарами и услугами. Если в течение большей части истории общества

главной целью международной финансовой деятельности было содействие и облегчение торговли,

то сегодня доля торговли в международной финансовой деятельности гораздо меньше, чем,

возможно, когда-либо прежде.

Трансграничные финансовые потоки сегодня, по крайней мере, сопоставимы с теми, что

существовали в эпоху классического золотого стандарта. Непосредственно сравнивать их трудно,

потому что по эпохе классического золотого стандарта есть лишь данные о потоках чистого

капитала и по небольшому числу стран. Но порядок величин чистых потоков, вероятно, будет

подобен порядку величин валовых потоков, так как потоки капитала имели преимущественно

одностороннюю направленность — от нетто-экспортеров к нетто-получателям. Как показывает

таблица 4-15. объемы современных потоков валовых прямых зарубежных инвестиций и

портфельных инвестиций в экономиках основных развитых стран, как правило, гораздо больше

(относительно ВВП), чем объемы потоков из них в эпоху классического золотого стандарта (см.

таблицу 4-3)- Кроме того, теперь они исходят из более широкого круга стран. Но принципиально

важно, что существующие валовые потоки в их отношении к объемам ВВП крупнейших развитых

стран, по крайней мере, не меньше, а, вероятно, и больше, чем были в эпоху золотого стандарта,

но товарооборот на глобальных финансовых рынках, как видно из таблицы 4-i6, достиг

беспрецедентного в истории уровня.

По сравнению с эпохой золотого стандарта значительно трансформировались

Текстовая таблица 4-1 Исторические формы финансовой глобализации

Период до индустриальной

революции

Период классического

золотого стандарта

Бреттон-Вудский период Современный пе

р

Обширность Средняя

Устойчивые потоки дра-

гоценных металлов между

Азией и Европой, в XVI веке

распространившиеся на

Северную и Южную

Америку

Высокие по стоимости по-

токи в силу участия стран в

торговле

Соглашение о золотом стан-

дарте, охватывавшее эконо-

мики лишь основных раз-

витых стран вплоть до XX

века

Коммунистические страны,

исключены из международ-

ной валютной системы

Фактически глобальное про-

явление в сферах любого

другого рода

Участие почти вс

международном

ф

и валютном поря

д

Мощность В целом низкая, но периоди-

чески валютные потоки ока-

зывают определяющее вли-

яние на валютные условия

стран мира

Ограниченная монетари-

зация экономик отдельных

стран

Непостоянная

Очень высокие по сравнению

с получаемой отдачей

объемы потоков инвестиций

из стран, являющихся основ-

ными инвесторами и креди-

торами

Влияние международных ва-

лютных условий на нацио-

нальные условия растет

Намеренно ограниченная

Средние объемы потоков

Высокая

Беспрецедентны

е

потоков валовог

о

Многообразие по

питала

Скорость Весьма ограниченная: дни и

недели сделок

Умеренная, скорее ограни-

ченная

Растущая: зарождение круг-

лосуточной торговли

Высокая: постоя

н

лосуточная торго

Стремление к оказа-

нию влияния

Слабое, с ограниченным ко-

личеством международных

операций и монетаризацией

экономик отдельных стран

Финансовые потоки часто

играют основную роль в раз-

витии стран-кредиторов

Соглашение о золотом стан-

дарте вначале имеет не-

большое влияние на страны-

участницы, но во время

Великой депрессии в 1930-е

гг. — значительное

Намеренно ослабленное, в

промышленно развитых

странах

Большее влияние на креди-

ты, навязываемые экономи-

кам развивающихся стран

Национальное управление

капиталом

Встроенный либерализм

Сильное: процен

т

зависят от состоя

бальных рынков

и

политики, наход

я

их мощным влия

н

свою очередь, си

л

на отдельные гру

п

экономике

Инфраструктура Обычные коммуникации Международный телеграф

создает основу для глобаль-

Дальнейший прогресс в сфе-

ре коммуникационных тех-

Передовые комм

у

ные и компьютер

Инфраструктура Минимальное регулирование ного рынка

Определенное международ-

ное регулирование

нологий

Всестороннее международ-

ное регулирование

нологий создают

осуществления о

г

числа операций и

финансовой инф

р

Всесторонний ме

ж

ный мониторинг

и

рование

Институциализа-

ция

Небольшое число финансо-

вых центров с сетями тор-

говцев и банков, осущест-

вляющих операции из этих

центров

Появление сетей многонаци-

ональных банков

Соглашением между прави-

тельствами вводится золотой

стандарт

Международная финансовая

система, управляемая МВФ

Многонациональное банков-

ское дело рождается заново с

ростом операций с евро-

валютой

Продолжающеес

я

многонациональ

н

ковского дела, со

х

ся значение МВ

Ф

экономик

Регулирование п

о

БМР и другими

м

ными организаци

я

Всесторонний мо

н

Стратификация Сильно концентрированная:

международная финансовая

система, структурируемая

посредством небольшого

числа центров

Евроцентристская

Высокая: частная финансо-

вая система, структурируе-

мая посредством ограничен-

ного числа бирж

Осуществление международ-

ных операций в основном в

фунтах стерлингов

Евроцентристская

Высокая: частная финансо-

вая система, структурируе-

мая посредством ограничен-

ного числа бирж

Осуществление международ-

ных операций в основном в

долларах как резервной ва-

люте в Бреттон-Вудской сис-

теме

Атлантистская

Высокая, но неск

о

обширная, чем п

р

Вудской системе;

нансовая система

,

турируемая цент

р

положенными в

Л

Нью-Йорке и То

к

вивающая бизнес

остальных регио

н

Децентрализован

н

Доллар остается

г

р

овой валютой, н

о

р

оль и других ва

л

Основные формы

взаимодействия

Соревновательные Имперские Диктуемые государством:

кооперативные

Неустойчивое по

л

р

авновесие межд

у

финансовой сист

е

дарствами

Сотрудничество

и

ренция

2б2

Таблица 4-15 Валовые потоки прямых зарубежных и портфельных инвестиций, 1970

—

1995 (в процентах от ВВП)

1970—74

1975—79 1980- -84 1985—89 1990—95

Канада

1,7

3,4 3,6 6,1 7,2

Франция

1,3 2,1 4,1 7,2

Германия

1,2

1,3 1,7 5,2 6,3

Италия 0,9 0,3 0,6 1,7 5,7

Япония

0,6 2,6 5,9 3,7

Швеция 1,0 1,2 1,7 5,0 7,0

Великобритания 3,6 4,0 5,4 14,4 11,9

США 1,0 1,5 1,4 2,9 3,3

Источник: IMF,

1997b,

p. 60

Таблица 4-16 Трансграничные

операции

с

облигациями

и ценными бумагами, 1970 —

1995 (в процентах от объема ВВП)

1970 1975 1980 1985 1990 1996

а

США 2,8 4,2 9,0 35,1 89,0 151,5

Япония

1,5 7,7 63,0 120,0 82,8

Германия 3,3 5,1 7,5 33,4 57,3 196,8

Франция

8,4

Ь

21,4 53,6 229,2

Италия

0,9 1,1 4,0 26,6 435,4

Великобритания

367,5 690,1

Канада 5,7 3,3 9,6 26,7 64,4 234,8

а

Январь —

сентябрь.

ь

1982.

Источник: IMF,

i997b,

p. 60

и организация, и формы глобальной финансовой деятельности. Если в эпоху золотого стандарта

большая часть финансовой деятельности приходилась на облигации и портфельные инвестиции,

то в современный период доминируют прямые зарубежные инвестиции, частные международные

облигации, дериваты и торговля валютой. Кроме того, если в Бреттон-Вудскую эпоху

международная финансовая система была организована прежде всего правительствами и через

правительства, то сегодня в международной организации кредитования доминирует множество

индивидуальных акторов (банки, финансовые учреждения и т. д.), действующих по законам рынка

(Germain, 1997).При этом сегодня не существует, как в конце XIX в., какого-то единственного

главного финансового центра, наводящего минимальный порядок и следящего за соблюдением

согласованных норм; главных центров финансовой деятельности сразу несколько: Лондон, Нью-

Йорк и Токио. Таким образом, по сравнению с эпохой золотого стандарта или даже с Бреттон-

Вудским периодом наблюдение и регулирование глобальной финансовой системы носит гораздо

более многосторонний характер: эта деятельность институциализирована в рамках МВФ, БМР и

межправительственных сетей центральных банков. Кроме того, это система с настолько

размытыми границами между международным и внутренним регулированием, что наблюдается

263

3

сильный крен в сторону гармонизации или, по крайней мере, координации банковских или

финансовых норм и требований.

Хотя современная структура международной финансовой деятельности все еще остается весьма

неравномерной и иерархической, существуют значительные различия между ней и моделями

стратификации более ранних периодов. Хотя большая часть притоков капитала по-прежнему

приходится на наиболее развитые из входящих в ОЭСР государств, доля развивающихся стран и

стран с переходной экономикой растет, причем эта доля, если проводить исторические параллели,

не меньше, если не больше, чем в эпоху золотого стандарта. Вместе с тем финансовые условия в

экономиках этих стран, в значительной степени изолированные от глобальных потоков капитала,

продолжают находиться под сильным влиянием событий, происходящих на финансовых рынках

Нью-Йорка, Лондона и Токио. Действительно, устанавливаемые на этих рынках валютные курсы и

процентные ставки часто определяют характеристики национального макроэкономического

регулирования. Подобно тому как распространение капитализма повлекло за собой

монетаризацию экономик стран мира, так и финансовая глобализация привела сегодня к процессу

финансового накопления, в ходе которого развитие мировых финансовых рынков достигло уже