Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

Капитализация и оценка финансового положения ФПГ. Подсчет и

анализ рыночной стоимости акций позволяют в наибольшей степени оце-

нить положение ФПГ в отрасли и на рынке. В чем же преимущества рыноч-

ной стоимости акций как критерия оценки? Достаточно вспомнить суще-

ствующие критерии оценки положения крупных организационно-хозяйствен-

ных структур в мировой хозяйственной практике. Чаще всего используют

оценку годового дохода. Когда речь идет о реальном секторе и о производ-

ственной деятельности, может быть получена достоверная картина положе-

ния компании в отрасли.

По данному показателю можно представить и степень концентрации

капитала. Существенным же недостатком выступает неадекватность оцен-

ки финансовых институтов, поскольку высокий оборот капитала, свойствен-

ный финансово-кредитным учреждениям, мешает реально оценить рыноч-

ную стоимость.

Оценка через анализ прибыли тоже не всегда точна, во-первых, она ис-

кажает реальное положение дел там, где есть убыточные предприятия, во-

вторых, в условиях жесткой налоговой системы российские корпоративные

структуры стремятся занизить показатель прибыли, чтобы избежать упла-

ты чрезмерно высоких налогов.

Следующий показатель, дающий как бы ясную картину о положении

хозяйственного образования, - это оценка продаж (реализаций), однако спе-

циалисты считают, что и он не всегда полноценно отражает динамику раз-

вития. ФПГ может лидировать по объемам продаж, по другим же показате-

лям развитие может быть неравномерным. Так, американская компания

"Дженерал Моторс" по объему продаж занимает первое место в рейтинге

"Файненшл Тайме", но последние десять лет се деятельности была прису-

ща неравномерность развития, что повлияло на другие показатели. Напри-

мер, по капитализации акций она занимает пятидесятое место. Ориента-

цию на приведенные показатели сдерживают еще следующие обстоятель-

ства: все они базируются на годовых отчетах, которые могут публиковаться

в разное время; статистика может искажаться из-за нерешенных проблем

денежного обращения, использования денежных суррогатов, заключения

бартерных сделок, преднамеренного искажения отчетности с целью мини-

мизации налогов.

Поэтому, по нашему мнению, оценка с учетом рыночной капитализа-

ции, определяемой как произведение акций, находящихся в обращении, и

рыночной стоимости акции, предпочтительнее. Ее преимущества таковы:

• появляется возможность отразить реальный вес в финансово-промыш-

ленных группах финансово-кредитных учреждений;

393

• можно учесть убыточные звенья ФПГ;

• обеспечивается синхронность анализа, так как все оценивается на ос-

нове рыночной стоимости акций на определенную дату;

• обеспечивается динамичность оценки, так как рыночная стоимость

акций - объективный показатель, отражающий надежды инвесторов на бу-

дущее, учитывающий перспективы рынка, ожидания потребителей (инвес-

торов) без "застывания во времени".

Что делать, если показатели капитализации совпадут у разных струк-

тур? Тогда анализ дополняется оценкой прибыли, объемом продаж.

Нельзя не отметить, что не существуют факторы, осложняющие оценку

ФПГ по капитализации. О рыночной стоимости акций, как любой ценной

бумаги, свидетельствуют лишь те случаи, когда они продаются и покупают-

ся, т.е. обладают ликвидностью. Если акции в открытых торгах не участву-

ют или реализуется лишь их минимальная часть, то их нельзя оценить. В

российской экономике этот процесс идет с трудом. Даже если акции коти-

руются на солидных фондовых биржах, то совершаемых сделок явно недо-

статочно. Акции малоликвидны, отсюда возможность значительных расхож-

дений в рыночной стоимости акций.

Недавний рейтинг крупнейших компаний в России, проведенный спе-

циалистами журнала "Эксперт", подтверждает это обстоятельство: нераз-

витость и непродуманность действий на фондовом рынке, "непрозрачность"

информации, влияние политических и социальных факторов, подорванное

доверие к акциям из-за негативной деятельности финансовых пирамид при-

вели к отрицательной реакции населения (в большинстве стран основного

инвестора) на приобретение акций.

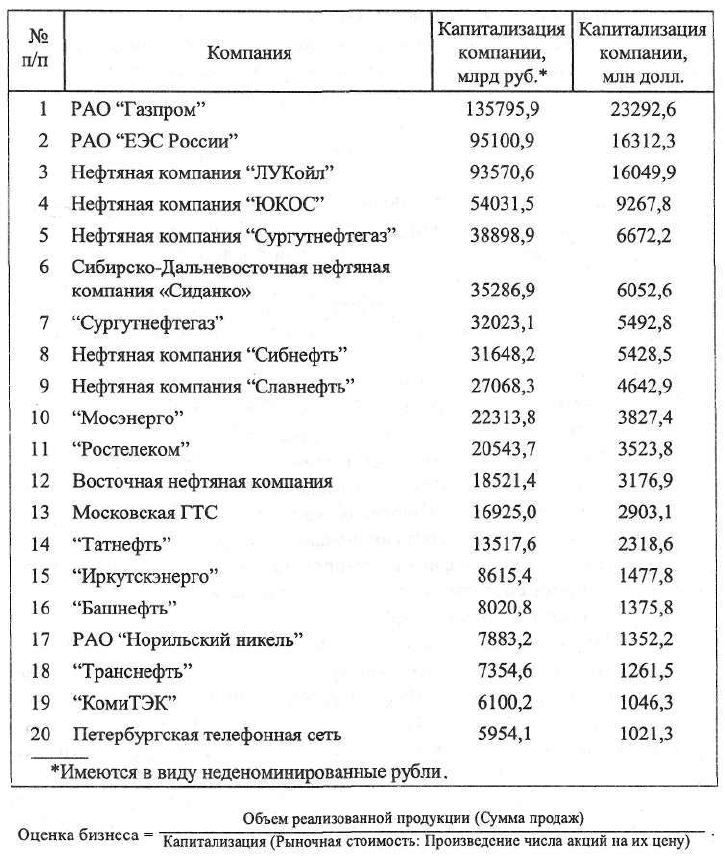

Однако в российской экономике капитализация постепенно занимает

достойное место благодаря своей универсальности. Точность оценки через

капитализацию характеризуют данные по крупнейшим компаниям России

(табл. 13.2). Стабильно развивающимися признаны РАО "ЕЭС Россия", РАО

"Газпром", ОАО "ЛУКойл", которые лидируют по всем критериям, что под-

тверждается оценкой рыночной стоимости акций

1

.

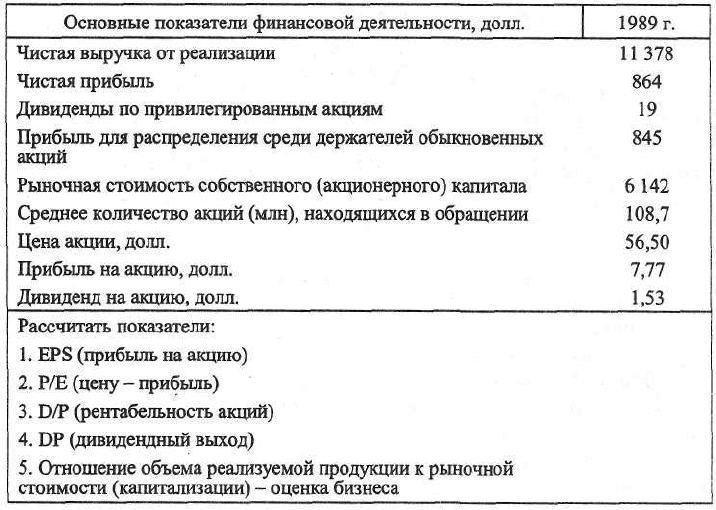

Перспективным в оценке интегрированных образований (ФПГ) пред-

ставляется использование сопоставления объема реализованной продукции

с рыночной стоимостью за 10-12 месяцев. Этот показатель предлагается

использовать для оценки бизнеса корпоративных структур:

...

1

Эксперт. Ст. 38. - 1997. - 6 окт. - С. 37.

394

Таблица 13.2. Крупнейшие компании России

по рыночной стоимости (капитализации)

Среднее значение данного показателя у 500 ведущих американских ком-

паний за период с 1995 по 1997 г. снижалось соответственно с 1,2 до 0,89.

У российских корпоративных структур также наблюдалось снижение

данного показателя с 4,06 в 1996 г. до 0,9 в 1997 г. Такое снижение скорее

395

всего вызвано ростом рыночной стоимости (капитализации) компаний, из-

менениями условий реализации на фондовом рынке, а не ростом объема

производственной продукции и соответственно объемом реализации.

Рост рыночной стоимости может отражать и положительную реакцию

инвесторов на перспективы развития российских промышленных структур,

их желание участвовать в инвестиционных проектах.

Выводы

1. Становление рыночных отношений в российской экономике и форми-

рование нормально функционирующего рыночного механизма ставят зада-

чи оценки всех реализуемых объектов, в том числе капитала финансово-

промышленных групп. Финансово-промышленный капитал (капитал ФПГ)

представляет собой систему интегрированного капитала, отражающую

статутное слияние предприятий и учреждений различных сфер хозяйствова-

ния.

2. Необходимость оценки капитала финансово-промышленных групп воз-

никает в случаях объединения капиталов при формировании группы, присо-

единении (отделении) различных звеньев, слиянии групп, определении поло-

жения ФПГ в отрасли, на внутреннем и внешнем рынках.

3. Оценке капитала финансово-промышленной группы соответствует его

денежная стоимость с учетом доходов, которые должна приносить сово-

купность капиталов различных функциональных форм.

4. Особенности оценки финансово-промышленного капитала определя-

ются следующими обстоятельствами: оценке подлежит как система капи-

тала, так и отдельные ее элементы; выведение из структуры ФПГ отдель-

ных элементов капитала не должно трансформировать группу; капитал ФПГ

- это инвестиционный товар, вложения в который осуществляются с целью

отдачи в будущем; инвестиционная привлекательность финансово-промыш-

ленного капитала определяется затратами по формированию системы и

рыночными факторами; потребность в капитале зависит от внутренней орга-

низации группы и внешней среды.

5. Сложность оценки финансово-промышленного капитала заключается

в том, что контроль над объединением хозяйствующих субъектов и выгоды

от него должны выиграть все участники образования.

6. Финансово-промышленную группу можно понимать как совокупность

контрольных прав и прав собственности, технологий и активов, обеспечива-

ющих с определенной вероятностью будущие доходы. Внешняя форма вы-

ражения этих прав проявляется в их оформлении в акционерный капитал и

реализации прав собственности акционеров в регулярном получении дохо-

396

дов в виде дивидендов. Поэтому оценка капитала ФПГ может ориентиро-

ваться на капитализацию акций, определяемую как произведение рыночной

стоимости акций, находящихся в обращении, и их количества.

7. Процесс оценки капитала ФПГ включает: определение целей оценки,

сбор и анализ полученной информации, выбор метода оценки и саму

оценку.

8. Конечная цель оценки капитала ФПГ - расчет и обоснование его ры-

ночной стоимости в соответствии с задачами формирования, расширения

группы, слияния групп, определения финансового положения ФПГ. Поэтому

оценка рыночной стоимости должна учитывать случаи оценки паев акций

приобретаемых предприятий, определения правомочности эмиссии новых

акций, регулярной переоценки финансового положения ФПГ.

9. Наиболее приемлемым для оценки капитала ФПГ является доходный

подход. Целью объединения различных хозяйствующих субъектов в группу

является рост доходов на инвестированный капитал в долгосрочном перио-

де. При оценке рыночная стоимость должна соотноситься с доходами.

Контрольные вопросы

1. Чем вызвана необходимость оценки капитала финансово-про-

мышленных групп?

2. Кто непосредственно заинтересован в оценке капитала ФПГ?

3. Каковы особенности оценки капитала финансово-промышлен-

ных групп?

4. В каких целях осуществляется оценка капитала ФПГ? Какие виды

стоимости при этом используются?

5. Почему оценка капитала ФПГ может ориентироваться на ка-

питализацию акций?

Тесты

1. Лица, заинтересованные в оценке капитала ФПГ:

а) налогоплательщики;

б) инвесторы;

в) правительство;

I г) таможенники.

2. Вид стоимости, соответствующий выявлению истинной картины фи-

нансового положения ФПГ:

а)ликвидационная стоимость;

б) инвестиционная стоимость;

397

в) балансовая стоимость;

г) рыночная стоимость.

3. Какой показатель лучше использовать при оценке капитала вновь со-

зданной ФПГ:

а) рентабельность акций (D/P);

б) цену - прибыль (Р/Е);

в) прибыль на акцию (EPS);

г) дивидендный выход (DP)?

4. Что собой представляет капитализация:

а) произведение акций и дивидендов;

б) произведение акций, находящихся в обращении, и их рьшочной стоимости;

в)

произведение акций, находящихся в обращении, и прибыли на акцию;

г) произведение акций и их балансовой стоимости?

5. Показатель, отражающий оценку бизнеса ФПГ:

а) отношение чистой прибыли к количеству обыкновенных акций;

б) отношение цены акций к прибыли;

в) отношение реализованной продукции к капитализации;

г) отношение дивиденда к цене акции.

Задача

Таблицы сложных процентов

типа А

Таблица А-1. Дисконтирование

Таблица А-2. Текущая стоимость аннуитета

Таблица А-3. Сложный процент

Таблица А-4. Будущая стоимость аннуитета

Таблицы сложных процентов

типа Б -

6 функций денежной единицы

Ежегодное начисление с 6 до 30%

Ежемесячное начисление с 8 до 15%