Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

имость основным средствам. Если дополнительный доход от приобретае-

мых основных средств значителен, то для оценки может быть применен

доходный подход. Последний рационален при расчете будущего дохода как

дисконтированной приведенной стоимости чистого потока денежных средств.

Более подробно вопросы оценки материальных активов рассмотрены в пре-

дыдущих разделах настоящего учебного пособия.

Далее оценивается стоимость обязательств банка. По сути, простым

мотивом приобретения банка служит покупка его связей с клиентами, т.е.

приобретение депозитов. Банки являются разновидностью франчайзинго-

вой компании, однако в отличие от последней не продают свое имя, но име-

ют франшизную (льготную) стоимость. Банки, как правило, продаются пол-

ностью или продают свои депозиты и другие обязательства вместе с акти-

вами, поэтому превышение стоимости обязательств над стоимостью активов

после их переоценки представляет собой депозитную премию, т.е. банку

придается франшизная стоимость. По международным стандартам бухгал-

терского учета депозитная премия отражается как нематериальный актив,

который называют "гудвилл".

Наличие гудвилла позволяет банку получить дополнительные доходы в

будущем, поскольку в его в распоряжение поступили новые депозиты, кото-

рые при выгодном инвестировании могут принести дополнительный доход.

При расчете собственного капитала банка гудвилл вычитается как неося-

заемый актив.

Банки с более высокими показателями чистой процентной маржи и рен-

табельности обладают франшизной стоимостью, поскольку по сравнению с

другими банками обладают более низким уровнем операционных затрат и

часто более высоким удельным весом основных депозитов, которые под-

держивают ликвидность банка. Однако даже плохо управляемые банки также

имеют франшизную стоимость. Она определяется затратами, которые не-

обходимо понести банку (на внедрение новых видов операций, открытие но-

вых филиалов, рекламу и др.), чтобы привлечь дополнительные депозиты.

Франшизная стоимость может быть оценена на основе доли на рынке,

которая для банка определяется либо долей депозитов, либо частью дея-

тельности, сосредоточенной на конкретном рынке. Стоимость рынка для

нахождения доли, как правило, определяется доходом на душу населения,

демографическими факторами, уровнем занятости и безработицы и др.

Минимальная франшизная стоимость функционирующего банка равна

затратам на открытие нового филиала или банка, комиссии за регистрацию,

лицензирование, юридическое оформление дел и др. Эта стоимость должна

быть увеличена на затраты, связанные с началом деятельности банка (за-

12—964

353

работную плату служащих, расходы на рекламу, маркетинг и др.), которые

значительно увеличивают стоимость организации новых операций и снижа-

ют минимальную стоимость приобретения.

Франшизная стоимость выражается в форме депозитной премии, кото-

рая должна быть учтена при определении чистой стоимости активов банка.

Выводы

1. Слияния и поглощения станут в России, как и в практике западных

стран, одним из инструментов преобразований в банковском секторе эконо-

мики. Внешне это приведет к сокращению числа банковских учреждений,

функционирующих на рынке. Позиции коммерческих банков станут более

твердыми, поскольку укрепится устойчивость банков за счет наращивания

собственного капитала. Общество также получит определенные выгоды от

концентрации капиталов вследствие того, что слияния и поглощения обой-

дутся ему дешевле, чем банкротство или открытие новых банков.

2. Банковские слияния должны проводиться под надзором и с разреше-

ния регулирующих органов. Данная мера необходима в силу того, что бан-

ковский бизнес не должен быть монополизирован крупнейшими банками.

Последнее приведет к ущемлению интересов клиентов банка- росту цен на

банковские услуги и ухудшению их качества. Основными контролерами дан-

ного процесса должны стать в России Центральный банк РФ и Корпорация

страхования банковских вкладов. Возможно, потребуется экспертное зак-

лючение и других компетентных органов, к числу которых можно отнести

Министерство финансов РФ, налоговые органы и Министерство юстиции

РФ. Мнение последнего важно для ограничения или даже блокирования про-

ведения слияний через судебное рассмотрение в случае, если сделка нега-

тивно отразится на конкурентной борьбе и приведет к ущемлению интере-

сов клиентов.

Процесс слияний и присоединений начался в России снизу вверх, т.е.

инициировался коммерческими банками. Положение об особенностях реор-

ганизации банков в форме слияний и присоединений, вышедшее 30 декабря

1997 г., определило правовые условия реорганизации банков. Экономичес-

кие основы оценки стоимости банка при слияниях и присоединениях надзор-

ными органами не регулируются. Методики же проведения оценки стоимо-

сти банка для данной цели созданы и могут быть использованы заинтересо-

ванными в них субъектами.

354

Контрольные вопросы

1. Каковы отличительные черты банковского бизнеса?

2. В чем заключаются признаки финансовой устойчивости коммер-

ческого банка?

3. Почему слияния и поглощения в банковской сфере жестко регу-

лируются?

4. Какие факторы должны приниматься во внимание регулирую-

щими органами при санкционировании слияний или поглощений?

5. В чем отличие результатов оценки стоимости банка аутсайде-

ром и инсайдером?

6. Как формулируется понятие "ценность банковской фирмы "?

7. Какие виды стоимостей используются для оценки банка? Дайте

их краткую характеристику.

8. Какие особенности имеет оценка рыночной стоимости банка?

Что такое процентный риск и каково его значение для определения

стоимости активов и обязательств?

9. Каковы понятие и использование в процессе оценки GAP-анализа?

10. Каково значение метода оценки портфельного риска на основе

модели временного промежутка для определения рыночной стоимос-

ти акционерного капитала?

11.В чем состоит суть затратного метода для проведения оценки

банка?

12.Каковы особенности использования доходного метода?

13. Как оценить кредитный портфель банка и каковы методы его

оценки?

14. Как оценивается портфель ценных бумаг?

15. Как оцениваются другие активы баланса банка?

16. Каковы формулировка понятия "франшиза" и определение фран-

шизной стоимости депозитов банка?

Задачи

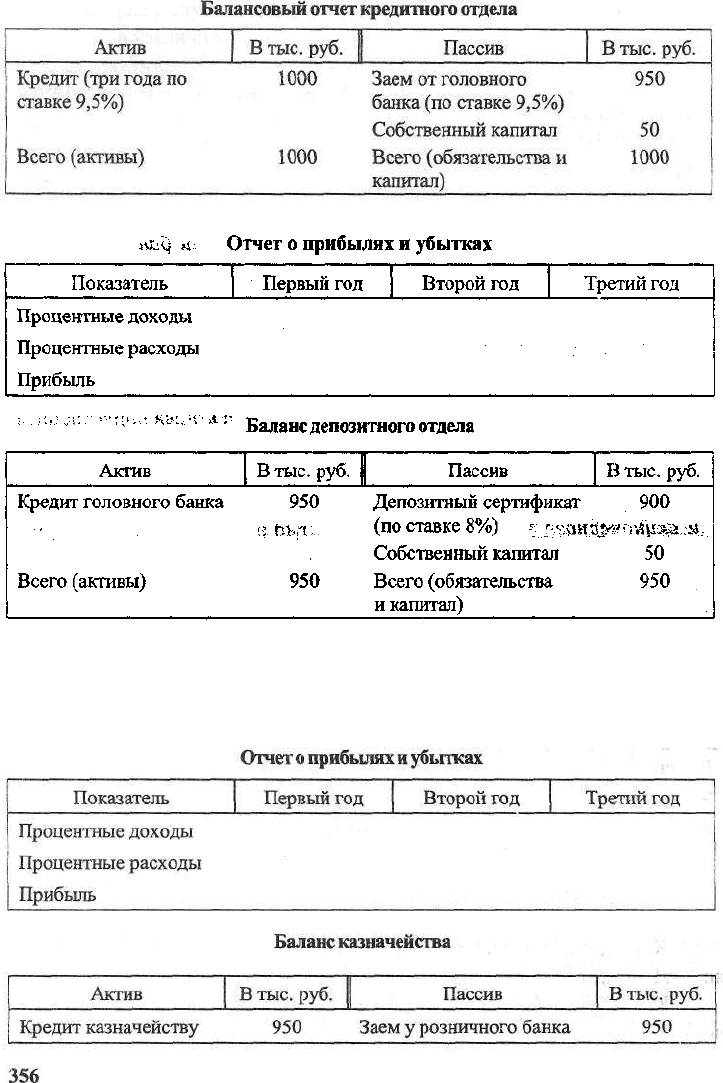

Задача 1.

На основе анализа финансовой отчетности трех отделов банка рассчи-

тайте прибыль для каждой структурной единицы и консолидированного от-

чета. Дайте оценку бухгалтерской прибыли и денежных потоков.

Примите во внимание изменение процентных ставок. Смотрите справ-

ку об изменении процентных ставок по каждому отчету.

По прогнозу ожидается, что розничный банк будет зарабатывать: в пер-

вый год - 8%; во второй год - 10%, в третий год - 10,5%. Розничный банк

будет выплачивать по одногодовым депозитным сертификатам 8% (по ставке

спот).

Казначейство предоставляет кредит по ставке 9,5%, а занимает сред-

ства под 8%; во втором и в третьем годах соответственно - 10 и 10,5%.

Отчет о прибылях и убытках казначейства

Задача 2.

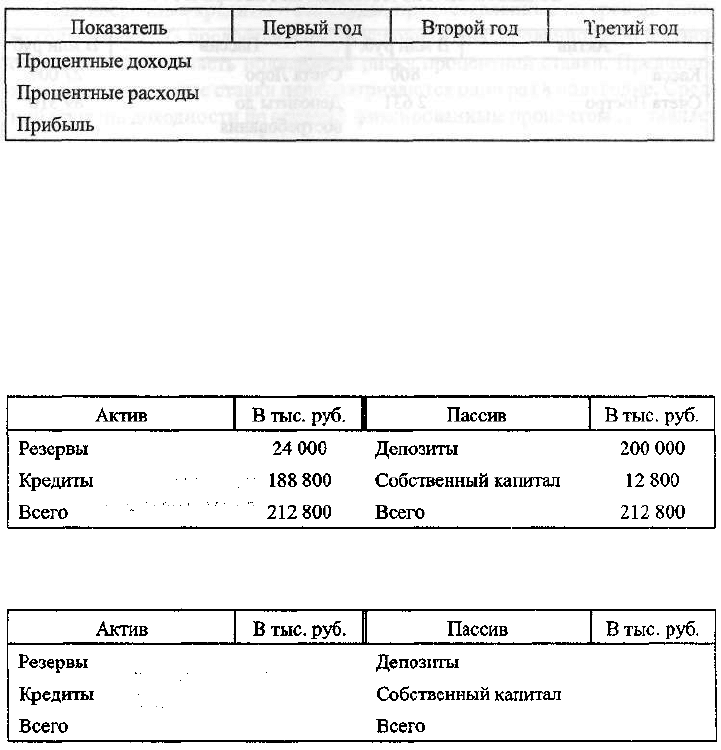

Оцените собственный капитал банка при условии изменения процент-

ных ставок на рынке, отсутствии резервирования по привлеченным ресур-

сам и налогообложения.

Баланс банка (бухгалтерская стоимость)

Баланс банка (рыночная стоимость)

Резервы и депозиты возвращаются через пять лет. Текущая ставка про-

цента- 10%.

1. Как изменится стоимость капитала банка при росте процентных ста-

вок на 500 базисных пунктов?

2. Какой будет рыночная стоимость капитала, если процентные ставки в

четвертом и пятом годах составят 15%?

357

Задача 3.

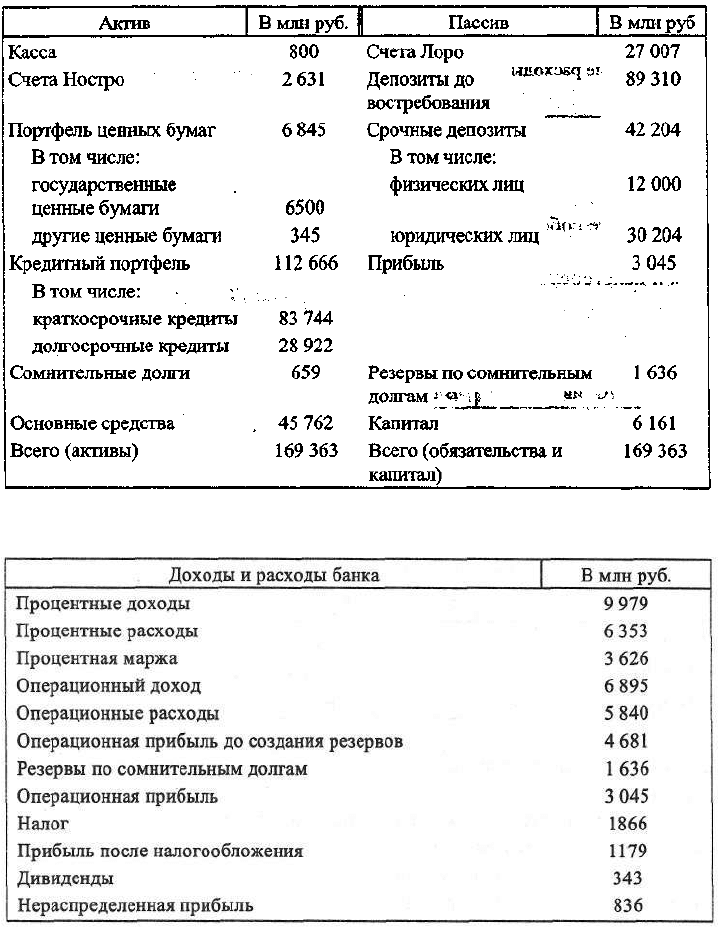

Используя открытую информацию о деятельности банка, проведите аут-

сайдерскую оценку его стоимости по методу чистых активов.

Баланс банка Л по состоянию на 1 января 1997 г.

Отчет о прибылях и убытках за 1997 г.

358

Примечание.

В задаче 3 предполагается, то все кредиты обслуживаются в соответ-

ствии с плановым графиком их погашения, включая проценты. Данное заме-

чание не относится к категории сомнительных долгов.

Краткосрочные кредиты - это ссуды, предоставленные на срок до одно-

го года; из них 2/3 предоставлены на условиях фиксированной процентной

ставки, остальная часть подвержена риску процентной ставки. Предполо-

жим, что процентные ставки пересматриваются один раз в полугодие. Сред-

ний уровень доходности по ссудам с фиксированным процентом составляет

15% годовых, а ставка рефинансирования (базовая ставка) менялась один

раз и снизилась до уровня 10% годовых по состоянию на 1 июля 1997 г.

Доходность государственных ценных бумаг, которые приобретены со

сроком погашения 1 января 1997 г., составила 8% годовых. Другие ценные

бумаги относятся к категории рисковых с доходностью 12% годовых.

Остатки на счетах Ностро являются умеренно вознаграждаемыми со

средним уровнем дохода 3% годовых. Основные фонды не приносят доход.

По счетам Лоро банк несет затраты в среднем 2% в год. По депозитам до

востребования проценты не уплачиваются в пользу клиента. Ставка резер-

вирования по привлеченным средствам определяется:

по депозитам до востребования - 3%;

по срочным депозитам до одного года - 1,5%.

Срочные депозиты состоят из депозитов физических лиц, по которым

уплачивается фиксированный процент - 2% годовых, и депозитов юриди-

ческих лиц, по которым уплачивается 1,7% годовых. Все депозиты привле-

чены на один год.

Эффективное развитие рыночных отношений невозможно без банкрот-

ства, поскольку угроза банкротства является для предпринимателя таким

же действенным стимулом, как и возможность максимизировать свои при-

были. Предпринимательское искусство во многом состоит в умении разра-

ботать такую стратегию развития бизнеса, которая позволила бы достиг-

нуть желаемых результатов, не подвергая свое дело излишним рискам, в

том числе и рискам банкротства.

Однако не всегда предпринимательство ведет к успеху, подчас предпри-

ятие оказывается в сложном финансовом положении, преодоление которого

требует не только мобилизации всех внутренних ресурсов предприятия, но и

поиска внешних источников финансирования.

Преодоление финансового кризиса предприятия - сложная задача. В

российских условиях сложность ее объективно повышается ввиду общей

экономической нестабильности.

Банкротство - это прежде всего экономическая проблема, но решается

она в строго очерченных юридических рамках. Поэтому решение задачи

финансового оздоровления предприятия должно базироваться на знании осо-

бенностей правового регулирования несостоятельности (банкротства).

Изучая вопросы, связанные с процедурами банкротства и финансового

оздоровления предприятий, а также учитывая то обстоятельство, что в Рос-

сии конфликт

между

должником, не способным выполнять

СБОИ

обязатель-

ства, и его кредиторами может быть урегулирован как в судебном, так и во

внесудебном порядке, следует уделить необходимое внимание следующим

правовым актам:

360

• Судебные и внесудебные процедуры

финансового оздоровления

• Бизнес-план финансового оздоровления

• План

внешнего управления

• Гражданскому кодексу Российской Федерации;

• Закону Российской Федерации от 19 ноября 1992 г. № 3929-1 "О несо-

стоятельности (банкротстве) предприятий";

• Федеральному закону Российской Федерации от 8 января 1998 г.

№ 6-ФЗ "О несостоятельности (банкротстве)";

• Указу Президента Российской Федерации от 22 декабря 1993 г. № 2264

"О мерах по реализации законодательных актов о несостоятельности (банк-

ротстве) предприятий";

• Указу Президента Российской Федерации от 2 июня 1994 г. № 1114

"О продаже государственных предприятий-должников";

• постановлению Правительства Российской Федерации от 20 мая

1994 г. № 498 "О некоторых мерах по реализации законодательства о несос-

тоятельности (банкротстве) предприятий".

Меры по финансовому оздоровлению предприятия могут быть предпри-

няты как в судебных процедурах несостоятельности (банкротства), как и во

внесудебных процедурах.

В соответствии с Законом Российской Федерации "О несостоятельнос-

ти (банкротстве)" в целях восстановления платежеспособности должника

арбитражный суд может ввести процедуру судебной санации: внешнее

управление должником.

Внешнее управление предусматривает разработку внешним управляю-

щим плана внешнего управления, который должен быть одобрен и утверж-

ден собранием кредиторов должника. План внешнего управления не имеет

строго регламентированной формы, однако он должен содержать исчерпы-

вающие обоснования возможности достижения в установленные сроки (не

превышающие 18 месяцев) целей внешнего управления: восстановления

платежеспособности предприятия-должника. Процедура внешнего управ-

ления прежде всего нацелена на мобилизацию внутренних ресурсов пред-

приятия-должника, введение жесточайшего внутрифирменного контроля и

учета, особенно за денежными потоками. Кроме того, осуществление внеш-

него управления обусловлено введением моратория на удовлетворение тре-

бований кредиторов к должнику на весь срок внешнего управления.

Особенностью судебной санации является проведение мероприятий по

финансовому оздоровлению должника и восстановлению его платежеспо-

собности под наблюдением кредиторов предприятия.

.301

Помимо судебных процедур, направленных на поддержание деятельно-

сти и оздоровление предприятия-должника с целью предотвращения его

ликвидации, существует широкий спектр возможностей финансового оздо-

ровления должника во внесудебных процедурах. При этом роль кредито-

ров в ряде случаев может быть столь же значимой, как и в судебных проце-

дурах, однако инициатива в проведении мероприятий, направленных на вос-

становление и укрепление платежеспособности предприятия, как правило,

исходит от самого предприятия либо его собственника.

Со стороны государства, до сих пор остающегося крупнейшим собствен-

ником, внесудебные процедуры, направленные на предотвращение его не-

гативных последствий, осуществляются в отношении государственных пред-

приятий, а также организаций с долей участия государства в уставном капи-

тале не менее 25%. Проведение ряда таких процедур в отношении

предприятий, признаваемых "неплатежеспособными" в соответствии с по-

становлением Правительства Российской Федерации от 20 мая 1994 г. №

498 "О некоторых мерах по реализации законодательства о несостоятельно-

сти (банкротстве) предприятий", обусловлено наличием плана финансового

оздоровления (бизнес-плана), который должен включать мероприятия по вос-

становлению платежеспособности и поддержанию эффективной хозяйствен-

ной деятельности. Наличие разработанного и в установленном порядке ут-

вержденного бизнес-плана служило одним из основных условий предос-

тавления неплатежеспособному предприятию государственной финансовой

поддержки.

Типовая форма плана финансового оздоровления (бизнес-плана) и ме-

тодические рекомендации по его составлению, с которыми можно ознако-

миться в приложениях, утверждены распоряжением Федерального управ-

ления по делам о несостоятельности (банкротстве) от 5 декабря 1994 г. №

98-р. К началу 1997 г. в соответствии с данными рекомендациями было раз-

работано несколько сотен планов финансового оздоровления неплатежес-

пособных организаций.

Структура плана финансового оздоровления (бизнес-плана) неплатежес-

пособного предприятия содержит основные элементы традиционного биз-

нес-плана и состоит из восьми разделов.

362