Грищенко Н.Б. Основы страховой деятельности

Подождите немного. Документ загружается.

11

бедствий, катастроф, аварий и для оказания помощи гражданам в случае

потери трудоспособности, наступления старости и других событий. Приме-

ры национальных страховых фондов в России – Пенсионный фонд России,

Фонд обязательного медицинского страхования, Фонд катастроф и др.

Средства государственных страховых фондов используются в строгом со-

ответствии с законодательно установленными нормативами и при наличии

определенных условий для материального обеспечения и оказания помо-

щи.

Фонды самострахования формируются на уровне предприятий и

индивидов на добровольной или обязательной основе. Так, для акционер-

ных обществ законодательством предусматривается обязательность соз-

дания страхового (резервного) фонда в размере не менее 15% от уставно-

го капитала. В остальных случаях страховые фонды предприятий форми-

руются по решению учредителей и расходуются на непредвиденные слу-

чаи согласно определенным направлениям. Граждане используют для

компенсации неожиданных ущербов личные накопления (денежные, мате-

риальные, натуральные).

Фонды страховых компаний (фонды страховщика) являются

коллективными страховыми фондами, которые образуются, как правило, на

добровольной основе за счет взносов предприятий и населения как аль-

тернатива

фондам самострахования.

В рамках системы образования страховых фондов сложились два

направления страховой деятельности:

государственное социальное страхование, основанное на прин-

ципе коллективной солидарности и направленное на социальное выравни-

вание и обеспечение минимума благосостояния;

индивидуальное страхование физических и юридических лиц,

имеющее коммерческий характер и основанное, как правило, на прин-

ципе добровольности

и осуществляемое страховыми компаниями.

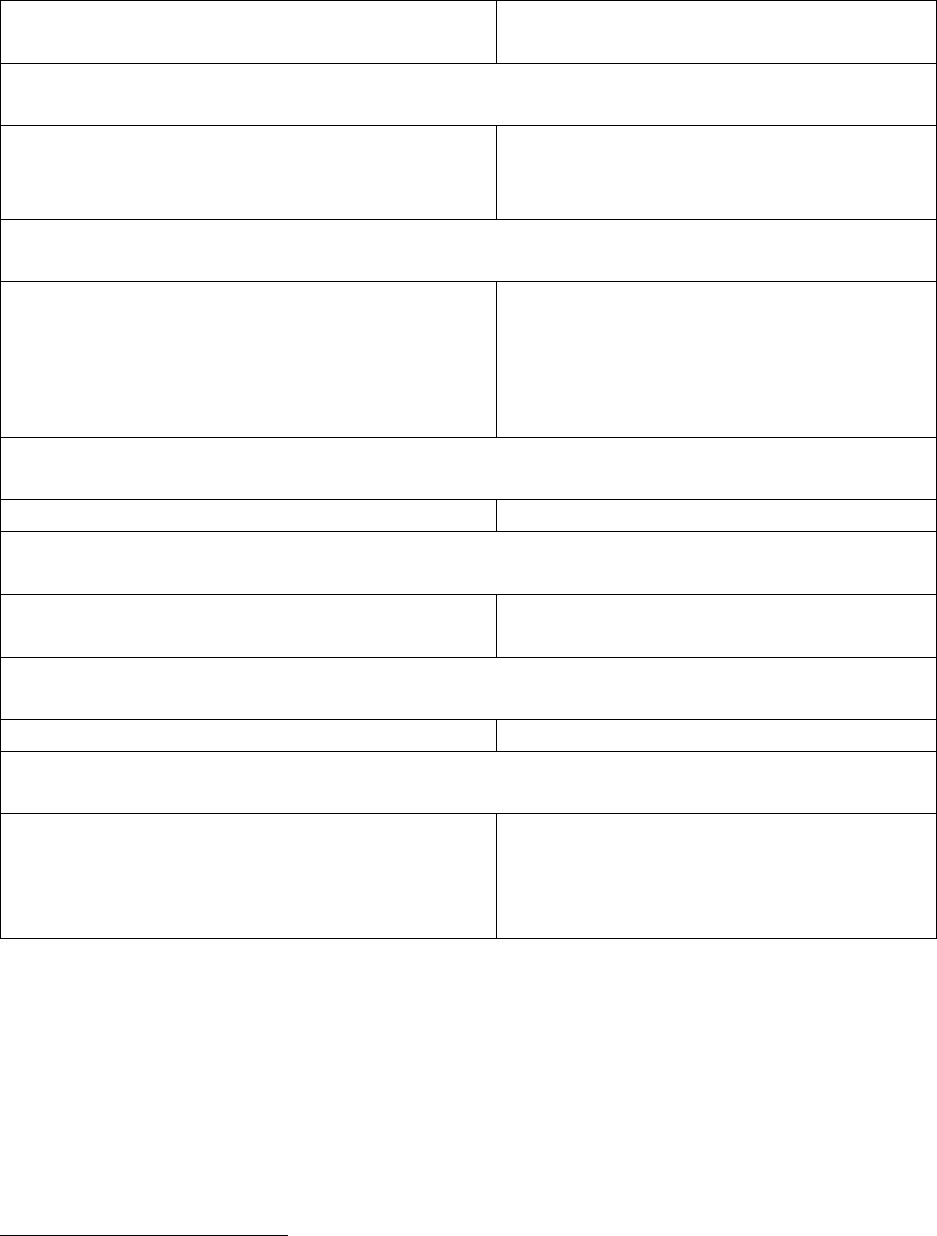

Сравнительная характеристика этих двух направлений страховой

деятельности представлена в таблице 1.1.

Параллельное функционирование систем государственного социаль-

ного и коммерческого страхования является неотъемлемой частью практи-

чески любой экономической системы. В дальнейшем предметом изучаемо-

го курса «Страховое дело» будет коммерческое страхование в определе-

нии, приведенном выше.

12

Таблица 1.1

Сравнительная характеристика государственного

социального и коммерческого страхования

3

Государственное социальное

страхование

Индивидуальное (коммерче-

ское) страхование

Цели

гарантирование необходимого уров-

ня жизни

гарантирование достигнутого

уровня благосостояния и его

увеличение

Организация и управление

осуществляются государственными

органами власти, но формируемые

страховые фонды являются само-

стоятельными юридическими и фи-

нансовыми организациями

осуществляются учредителями

коммерческих страховых компа-

ний и обществ взаимного стра-

хования

Юрисдикция

обязательное (установлено законом) добровольное

Источники финансирования

страховые взносы работодателей и

работников, дотации государства

страховые взносы граждан

Принципы возмещения

принцип солидарности принцип эквивалентности

Формы социальных выплат

пособия и компенсации, устанавли-

ваемые государственным законода-

тельством

страховые возмещения и обес-

печения, закрепляемые индиви-

дуальными договорами страхо-

вания

4. Роль страхования, его функции в современной экономике

Страхование играет ведущую роль в компенсации ущербов, и по-

требность в нем возрастает вместе с развитием экономики и цивилизации

общественных отношений. Страхование гарантирует от случайных рисков

имущественные интересы граждан и предприятий, обеспечивает непре-

рывность общественного воспроизводства.

3

Сравнительная характеристика приведена на примере страхования физических лиц // Ос-

новы страховой деятельности: Учебник. М., 1999. С. 35.

13

На уровне индивидуального воспроизводства через страхование фи-

нансовые последствия определенных рисков перекладываются на страхо-

вые компании, что проявляется в основной – рисковой функции страхова-

ния.

Профессиональная деятельность страховых компаний позволяет им

проводить широкую систему мер предупредительного характера, контро-

лировать и регулировать уровень риска в важнейших сферах хозяйствен-

ной и частной жизни, что

реализуется в рамках предупредительной

(превентивной) функции страхования.

В рамках сберегательной (накопительной) функции страхования

происходит сбережение (накопление) денежных сумм (преимущественно

по договорам страхования жизни), обусловленное потребностью в защите

достигнутого достатка и благополучия.

На макроэкономическом уровне страхование обеспечивает восста-

новление разрушенного сектора общественного производства и, в целом,

непрерывность всего воспроизводственного процесса.

Развитая система страхования освобождает государство от до-

полнительных финансовых расходов, вызванных произошедшими не-

благоприятными событиями, необходимость компенсации которых в ином

случае легла бы на государство.

Страхование выполняет инновационную функцию, способствуя раз-

витию технического прогресса и внедрению новых технологий пу-

тем компенсации связанных с этим рисков.

Концентрируя огромные финансовые ресурсы, страхование является

одним из наиболее значительных источников инвестиционных вло-

жений, что способствует, в свою очередь, развитию производства и эконо-

мики.

Функция социальной защиты населения реализуется путем созда-

ния и функционирования специальных страховых фондов, формируемых

на уровне государства.

5. Формы страхования, классификация отраслей

страховой деятельности

Страхование охватывает различных объектов и субъектов страховых

отношений

, формы организации деятельности в силу определений право-

вых норм и сложившейся практики. Для упорядочения разнообразных от-

ношений и явлений, в отношении которых организуется страховая защита,

и создания единой и взаимосвязанной системы необходимой становится

классификация страхования.

Страховая деятельность разделяется на отдельные отрасли, ко-

торые формируются по принципу однородности рисков.

Отрасли страхования

классифицируются по различным критериям:

по объектам страхования (видам риска);

по видам страхового возмещения;

исходя из структуры баланса.

14

Объектами страхования могут быть не противоречащие за-

конодательству Российской Федерации имущественные интере-

сы

4

:

• связанные с жизнью, здоровьем, трудоспособностью и пенсионным

обеспечением страхователя или застрахованного лица – личное стра-

хование;

• связанные с владением, пользованием, распоряжением имуществом –

имущественное страхование;

• связанные с возмещением страхователем причиненного вреда личности

или имуществу физического лица, а также вреда, причи-ненного юриди-

ческому лицу – страхование ответственности.

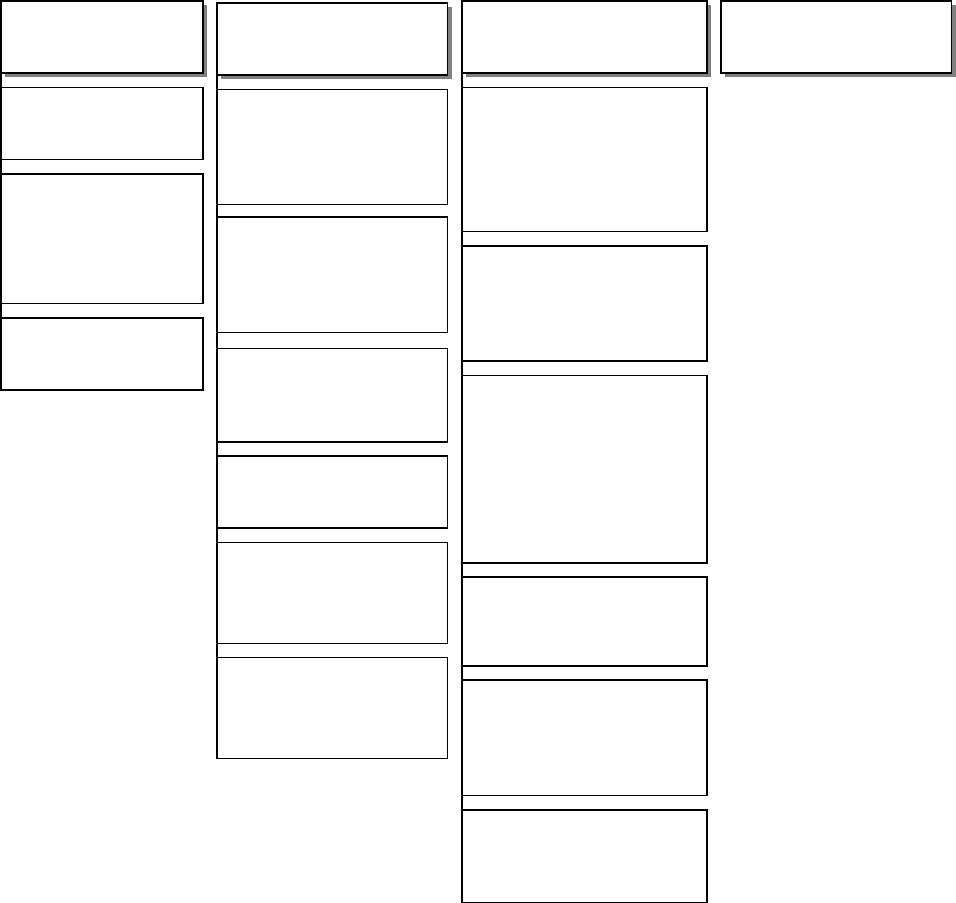

На рисунке 1.1 приведена

отраслевая классификация, приме-няемая

для целей лицензирования в России. Отдельным видом страховой дея-

тельности представлено перестрахование.

Для конкретизации страховых интересов предприятий, организаций и

граждан внутри отдельной отрасли далее различаются подотрасли и более

узкие виды страхования. В связи с тем, что все изменения в условиях

страхования находят свое отражение в страховом тарифе

, в мировой стра-

ховой практике вид страхования называют также тарифом, имея в виду

страхование на однотипных условиях. Так, в личном страховании можно

выделить подотрасль – страхование жизни, включающее следующие ви-

ды: страхование детей, страхование на случай смерти и утраты трудоспо-

собности, страхование пенсий и т.д.

Классификация страхования по видам страховых

выплат (рис.

1.2) построена на соотношении страховой суммы и страхового возмещения

за понесенный ущерб, на основании чего различают страхование ущерба и

страхование суммы. При страховании ущерба выплата страхового возме-

щения осуществляется на основе необходимой потребности в покрытии

потерь и ограничивается фактической стоимостью объекта страхования,

выраженной в страховой сумме. В страховании ущерба

действует принцип

запрета на обогащение, например, нельзя застраховать дом, реальная

стоимость которого оценивается в 100 тыс. руб., на сумму вдвое больше

действительной стоимости. При страховании суммы выплата определяется

не стоимостью материальных ценностей, а желанием и финансовыми воз-

можностями страхователя, выраженными в размере страховой суммы.

При объединении нескольких отраслей страхования для предостав-

ления комплексной страховой защиты возникает комбинированное стра-

хование, при котором в одном договоре предусматривается покрытие не-

скольких рисков. Типичными примерами комбинированного страхования

5

являются:

♦ комбинированное страхование средств наземного транспорта (вклю-

чает страхование: средств наземного транспорта, грузов, ответственности

4

Об организации страхового дела в Российской Федерации: Закон РФ. Ст. 4.

5

О лицензировании комбинированных видов страхования: Письмо Росстрахнадзора от

15.03.1995 г. №09/1–6р/02.

15

владельцев автотранспортных средств, водителя и пассажиров от несча-

стного случая);

♦ комбинированное страхование строительно-монтажных работ (вклю-

чает страхование: строительно-монтажных работ, ответственности перед

третьими лицами при строительно-монтажных работах).

Рис. 1.1. Классификация лицензируемых видов страхования в

Российской Федерации

Личное страхова-

ние

Имущественное

страхование

Страхование

ответст

венности

Перестрахование

Страхование граждан-

ской ответственности

предприятий – источ-

ников повышенной

опасности

Страхование ответст-

венности за неиспол-

нение обязательств

Страхование граждан-

ской ответственности

перевозчика

Страхование иных ви-

дов гражданской от-

ветственности

Страхование граждан-

ской ответственности

владельцев авто-

транспорта

Страхование других

видов имущества

Страхование средств

воздушного транс-

порта

Страхование средств

наземного транспор-

та

Страхование профес-

сион. ответственности

Страхование

жизни

Страхование грузов

Страхование средств

водного транспорта

Страхование

от несчастных

случаев и болез-

ней

Медицинское

страхование

Страхование финан-

совых рисков

16

Рис 1.2. Классификация отраслей страхования по видам стра-

ховых выплат

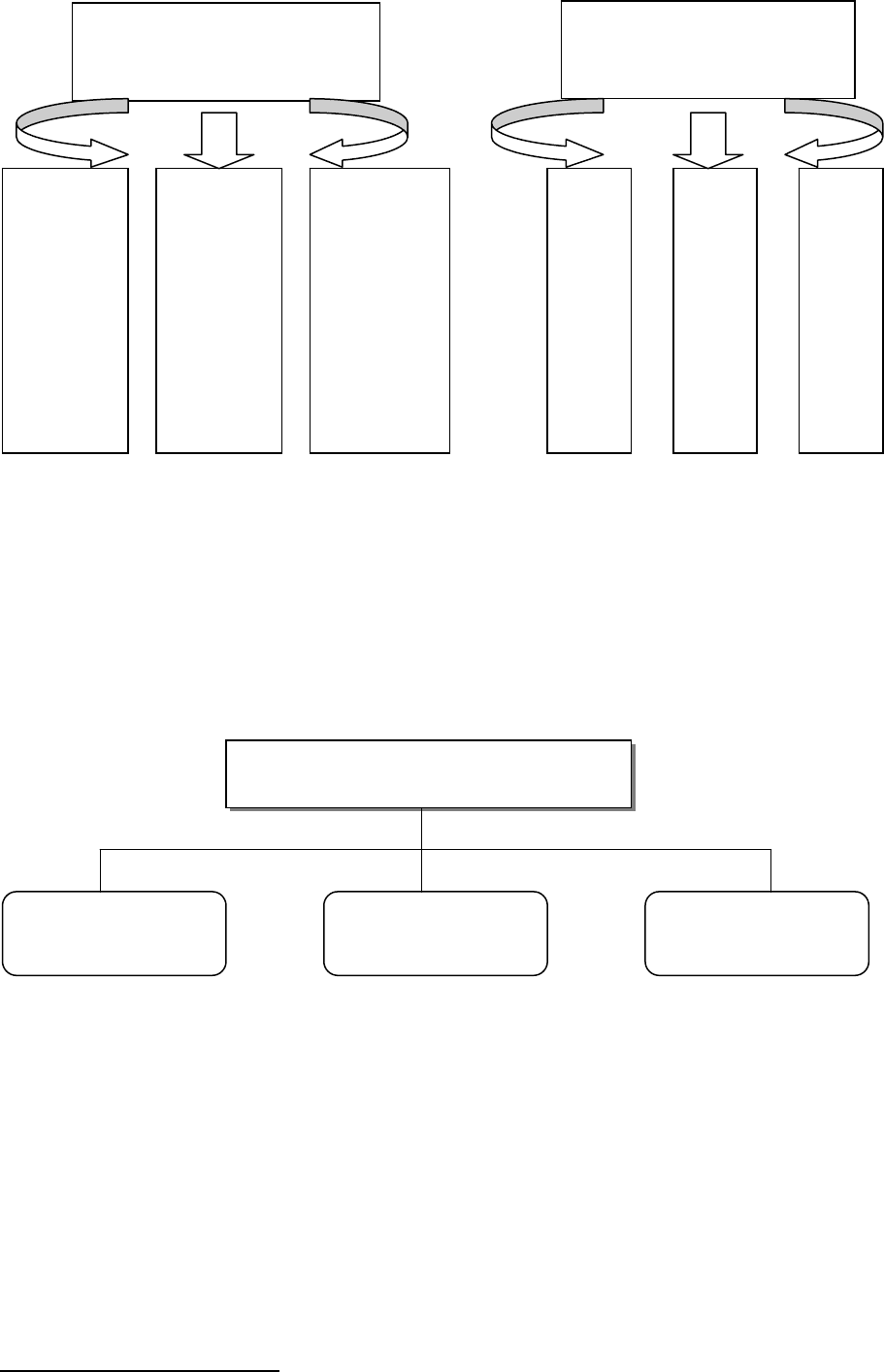

Балансовая классификация отраслей страхования (рис. 1.3) ос-

нована на статьях бухгалтерского учета финансово-хозяйственной дея-

тельности страхователя и включает в себя страхование активов и пасси-

вов

6

.

Рис 1.3. Балансовая классификация страхования

К страхованию активов относятся все важнейшие виды страхова-

ния убытков: страхование основных средств, производственных запасов,

незавершенного производства, готовой продукции и товаров, возможных

потерь по долговым обязательствам. В основе страхования активов лежит

имущественный интерес страхователя к вещи или праву, иначе говоря,

страховой интерес.

При

страховании пассивов страхуется не имущественный интерес,

а те убытки, которые возникают из пассивных долгов без погашения. К

страхованию пассивов относятся: страхование законодательно определен-

6

Основы страховой деятельности: Учебник. М., 1999. С. 76.

Страхование ущерба

(возмещение ущерба)

Страхование суммы

(выплата согласован-

ной суммы)

Страхование личного

ущерба, например, свя-

занного с затратами на

лечение

Страхование матери-

ального ущерба, напри-

мер, от пожара, кражи и

т .

д

.

Страхование денежного

ущерба, например по

ответственности перед

третьими лицами

Медицинское страхова-

ние

Страхование от несча-

стного случая

Страхование жизни

Балансовая классификация стра-

хования

Страхование до-

ходов

Страхование

пассивов

Страхование ак-

тивов

17

ных обязательств предпринимателя, страхование убытков, имеющих место

в случае отклонения претензий, страхование кредита, страхование необ-

ходимых затрат.

Возможна комбинация страхования активов и пассивов, например, в

случае страхования здания от пожара. В форме страхования активов про-

исходит страхование здания, как правило, по остаточной стоимости. В слу-

чае полного разрушения здания в результате

пожара могут потребоваться

дополнительные средства для его восстановления. В связи с этим разница

между восстановительной и остаточной стоимостью страхуется отдельно

как необходимые затраты.

Страхование доходов направлено на возмещение тех дополни-

тельных убытков, которые не компенсируются при страховании активов или

пассивов. Например, страхование недополученных доходов от временной

остановки производства в случае

пожара и т.д.

Во всех странах, включая и Россию, все виды страхования, исходя

из техники обоснования страховых тарифов, формирования страховых ре-

зервов и управления ими, делятся на две группы: страхование жизни и

страхование иное, чем страхование жизни. Все нормативные акты и

методические рекомендации идут, как правило, раздельно по этим блокам

.

В классификации страхования по ориентации страховых интере-

сов выделяют два главных направления:

¾ в личном страховании: ориентированное на социальные и имуще-

ственные интересы страхователя и третьих лиц;

¾ в имущественном страховании: на сохранение любого вида иму-

щества, в основном предпринимательских структур.

По форме страхования различают:

• обязательное, осуществляемое на основе

требований законода-

тельства страны в рамках установленного перечня и условий страхова-

ния. Государство устанавливает обязательную форму страхования, когда

страховая защита тех или иных объектов связана с интересами не только

отдельных страхователей, но и всего общества;

• добровольное, осуществляемое по взаимной договоренности

страховщика и страхователя, виды и условия которого определяются са-

мими

страховщиками исходя из возможностей, спроса на виды страхова-

ния и т.д. при соблюдении действующего в стране законодательства.

По форме организации страхование различают групповое и инди-

видуальное.

Расширение ассортимента и сферы страховых услуг создает предпо-

сылки для появления новых видов страховой защиты, в связи с чем клас-

сификация страхования постоянно

дополняется и изменяется.

Выводы

Страхование – это создание целевых фондов денежных и иных

средств, предназначенных для компенсации убытков, возникающих от не-

ожиданно наступающих, случайных по своей природе, событий.

18

Основные организационные формы страховых фондов: государст-

венные (фонды социального страхования), фонды самострахования, фон-

ды страховых компаний.

Функции страхования: рисковая, предупредительная, воспроизводст-

венная, освобождение государства от дополнительных финансовых расхо-

дов по компенсации ущербов, инновационная, инвестиционная, социаль-

ная.

Отрасль страхования объединяет виды страховой деятельности по

принципу однородности страхуемых рисков. Возможны различные способы

классификации

отраслей страхования. Исходя из объекта страхования

различают: личное страхование, имущественное страхование и страхова-

ние ответственности. По характеру страховых выплат выделяют страхова-

ние ущерба и страхование суммы. Отталкиваясь от структуры баланса

предприятия, различают страхование активов и пассивов.

Контрольные вопросы

1. Раскройте понятие страхования, его экономическую сущность.

2. Назовите признаки страхования как самостоятельной

экономиче-

ской категории.

3. Назовите уровни организации страховых фондов, охарактеризуйте

их.

4. В чем состоят отличия и сходства между государственным соци-

альным и коммерческим страхованием?

5. Раскройте классификацию страхования по объектам, характеру

страховых выплат, структуре баланса предприятия.

19

ГЛАВА 2. РИСК КАК ОСНОВА ВОЗНИКНОВЕНИЯ СТРАХОВЫХ

ОТНОШЕНИЙ

1. Понятие и характеристики риска

Под риском понимается возможная опасность потерь, вытекающая

из специфики природно-климатических, экономических и социальных явле-

ний. Как многоаспектное понятие риск можно рассматривать как историче-

скую, правовую, экономическую или финансовую категорию.

Наиболее емким является следующее понятие риска: риск – харак

-

теристика решения, принимаемого субъектом в ситуации, когда возможны

альтернативы, которые содержат многие (более одного) исходы, существу-

ет неопределенность в отношении конкретного исхода и, по крайней мере,

один из исходов опасен

7

.

Явления – природные или социально-технические процессы, сово-

купность целенаправленных действий внешних субъектов или действия

самого субъекта.

Опасности для субъекта – совокупность явлений, реализация кото-

рых способна нанести вред (ущерб) субъекту; проявляется в уничтожении

субъекта или ограничении возможности эволюции субъекта, или в ущербе

интересам субъекта.

Вред – последствия всякого повреждения, порчи, убытка, веществен-

ного или нравственного, всякое нарушение прав или собственности, закон-

ное и незаконное.

Интерес – польза, выгода, прибыль.

Таким образом, риск как отдельное событие обладает двумя наи-

более важными с точки зрения риск-менеджмента свойствами – неопреде-

ленностью (вероятностью) и ущербом, возникающим в результате реали-

зации опасности.

В экономической теории под «риском»

принято понимать вероят-

ность (угрозу) потери предприятием части доходов или получение допол-

нительных расходов в результате осуществления определенной производ-

ственной и финансовой деятельности.

Фактор риска и необходимость покрытия возможного ущерба в ре-

зультате его проявления вызывают потребность в страховании, в свя-

зи с чем риск является основой возникновения страховых интере-

сов

и отношений. Риск в страховании рассматривается в нескольких

аспектах:

• как конкретное явление или совокупность явлений (событие

или совокупность событий), при наступлении которых производятся выпла-

ты из ранее образованного страхового фонда;

• в связи с конкретным застрахованным объектом, так как лю-

бой риск имеет конкретный объект проявления;

7

Юлдашев Р.Т., Тронин Ю.Н. Российское страхование: системный анализ понятий и мето-

дология финансового менеджмента. М., 2000. С. 23-24. Далее в главе «риск» употребляется

в приведенном понятии.

20

• как некоторая вероятность нанесения ущерба (получения

убытков) данному объекту, принятому на страхование.

Риск выступает объектом страхования, и его реализация посредст-

вом случайных событий или явлений означает возникновение страхово-

го случая

8

.

Обновление технологий, максимальная их безопасность, математи-

ческое моделирование чрезвычайных ситуаций ограничивают случайность.

На базе полной, системной и достоверной информации явления случайно-

сти в обобщенном виде могут быть представлены как закономерности.

2. Виды рисков и их классификация

Под классификацией рисков следует понимать их распределение на

конкретные группы по определенным признакам

для достижения постав-

ленных целей. Выделяют следующие критерии классификации рисков:

9 классы объектов, которым угрожают риски;

9 причины возникновения риска;

9 возможность влияния на риски.

К комплексным классам объектов риска относятся:

рабочая сила;

имущество;

капитал;

информация.

По причинам возникновения выделяют риски:

• исходящие от природных явлений –

наводнение, град, землетря-

сение, эпидемии и т.д.;

• исходящие от социально-общественной среды – обман, преступ-

ление, нанесение непреднамеренного ущерба;

• исходящие из технической среды – отказ технического средства;

• связанные непосредственно с хозяйственными процессами и со-

стоянием экономики – инфляция, рыночная конъюнктура, банков-

ский процент, валютные курсы и т.д.

По возможности воздействия на риск можно выделить:

♦ экзогенные (внешние) риски, воздействие на которые не подпада-

ет под влияние лица, принимающего решение, и ограничивается

уменьшением возникающих ущербов, последствий в результате

реализации рисков;

♦ эндогенные (внутренние) риски, находящиеся в области влияния

лица, принимающего решение, для которых может быть уменьше-

на вероятность их проявления

и даже полностью исключена в не-

которых случаях.

8

Следует различать страховой случай и страховой событие. Под страховым событием по-

нимают потенциально возможное причинение ущерба объекту страхования. Реализованная

гипотетическая возможность причинения ущерба объекту страхования означает страховой

случай.