Грачева М.В. и др. Моделирование экономических процессов

Подождите немного. Документ загружается.

Дисперсия случайного отклонения в новом уравнении будет

равна

D(e*) =

D(e

t

)/xf =axf I' х] =ot,

т.е.

выполняется свойство гомоскедастичности. Тогда мы можем при-

менить МНК к уравнению (1.79) и получить оптимальные оценки.

Обобщая все вышесказанное, запишем уравнение в матричном виде:

T* = JT*p

+

6*;

(1.80)

Q = a

Ху

xh

;Р

=

1

(1.81)

Т

1

Заметим, что PQP'

=

aJ — «скалярная» матрица, таким обра-

зом, ОМНК-оценки (т.е. МНК-оценки, полученные из (1.79)) бу-

дут иметь требуемые свойства.

Более общий метод, предложенный Уайтом (1980 г.), дает несме-

щенную оценку вектора р, основанную на обычном МНК, и оценку

матрицы Q в виде диагональной матрицы с квадратами регресси-

онных остатков на диагонали:

Q

Г£?

0

И

si

0

By

(1.81,

а)

Уайт доказал, что

р Ш(Х'Х

У

1

X' QX(X'X) = (ХХУ

1

X'

ПХ(Х'ХУ

1

,

Г->оо

значит, формула

Var (р

мнк

) =

(ХХУ\Х'

ПХ(Х'Х)

-1

40

может быть использована дая получения состоятельной оценки ко-

вариационной матрицы МНК-оценок. В современных пакетах про-

грамм, таких как EViews, предусмотрено вьиисление состоятельных

стандартных ошибок для МНК-оценок коэффициентов на основе

приведенной формулы.

1.6.5. Автокорреляция

Для примера рассмотрим временной ряд с автокорреляцией ос-

татков первого порядка:

^=Pi+Mr+e

/

; (1.82)

е, =pe

M

+v,, (1.83)

где v

t

— «белый шум», причем для того, чтобы гарантировать ста-

ционарность ряда отклонений в,, будем считать, что

|р|

<

1:

£(v,.) =

0;

(1.84, а)

£(v,

2

) = a

v

2

; (1.84,

Ъ)

E(v

t

v

t

_j)

=

0 дляу^О. (1.84, с)

Если записать уравнение (1.82) для момента времени /— 1, ум-

ножить его на р и затем полученное выражение вычесть из урав-

нения (1.82), то получим

у*

=Pi(

1

-p)+M*+

v

r>

где у*

=

(y

t

-

py

t

_

x

),

х* = (x

t

- рх,_!).

Поскольку v

t

является белым шумом, применение МНК к пре-

образованному уравнению даст оптимальные оценки.

Для того чтобы показать эквивалентность данной процедуры

оценивания и обсужденной ранее процедуры ОМНК, нам понадо-

бится найти ковариационную матрицу вектора авторегрессионных

случайных отклонений.

Мы уже обсуждали свойства AR(1) модели. В частности, урав-

нение (1.83) может быть переписано в виде:

2 3 4 °°

е, = v,

+

pv

M

+ p

v

t

_

2

+ p

v,_

3

+ p

v,_

4

+ ... = I

РЧ_,.

(1.85)

/=о

Подставляя (1.85) в (1.82), мы видим, что y

t

подвержено влия-

нию серии остаточных членов с геометрически убывающими веса-

ми.

Таким образом, процесс генерации ряда у — динамический

(факт, который не является очевидным в (1.82)).

41

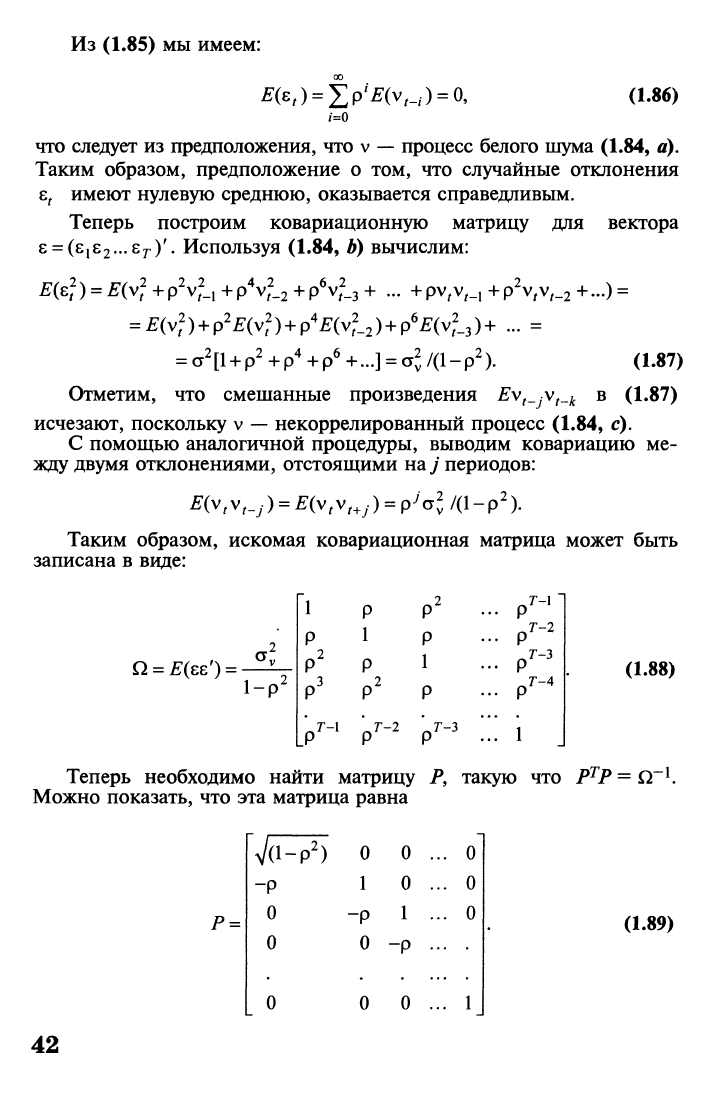

Из (1.85) мы имеем:

£(e,)

=

Xp'

J

&(v,_

/

)

=

0,

/=0

(1.86)

что следует из предположения, что v

—

процесс белого шума (1.84, а).

Таким образом, предположение о том, что случайные отклонения

е, имеют нулевую среднюю, оказывается справедливым.

Теперь построим ковариационную матрицу для вектора

8 = (6

1

6

2

...s

r

)'. Используя (1.84, Ь) вычислим:

£(6

r

2

) = ^(v,

2

+p

2

v,

2

_

1

+p

4

v

/

2

_

2

+p

6

v,

2

_

3

+ - +pv,v

M

+p

2

v,v,_

2

+...) =

= ^(у

2

) +

р

2

Ду

2

)

+

р

4

Ду

2

.

2

)

+

р

6

Ду

2

_з)+

... =

=

а

2

[1

+

р

2

+р

4

+р

6

+...] = а

2

/(1-р

2

). (1.87)

Отметим, что смешанные произведения

Ev

t

_jV

t

_

k

в (1.87)

исчезают, поскольку v

—

некоррелированный процесс (1.84, с).

С помощью аналогичной процедуры, выводим ковариацию ме-

жду двумя отклонениями, отстоящими на у периодов:

E(v

t

v

t4

)

=

E(v

t

v

t

+j)

=

P

J

o

2

y

/(l-p

2

).

Таким образом, искомая ковариационная матрица может быть

записана в виде:

Q = £(se'):

1-р

2

1

Р

Р

Р

Г-1 Т-2 Т-Ъ

,Г-1

Т-2

Т-Ъ

~Т-4

Р

1

(1.88)

Теперь необходимо найти матрицу Р, такую что Р

Т

Р = Q

1

.

Можно показать, что эта матрица равна

Р

=

й-7)

р

0

0

0

0

1

-р

0

0

0

0

1

-р

0

.. 0

.. 0

.. 0

.. 1

(1.89)

42

Если (1.82) записать в матричной форме

и затем умножить на Р слева, то получим уравнение:

где

Va-p

2

)^i

У2-РУ1

7* =

Ут-РУт-i

Х*

=

У](1-Р

2

)

V0-P

2

)^i

1

-

р

х

2

-

рх,

1

-

р

х

т

-

рх

т

_

х

(1.90,

а)

(1.90,

Ь)

е*

=

&

р

2

)-е,

(1.90,

с)

Нетрудно показать,

что

у

(1

- р

2

)

•

е

{

имеет дисперсию а

2

и не кор-

релирует с V/ для t

>

2. Так что

£(е*е*') = а;;/.

Таким образом, применяя обычный МНК к преобразованным дан-

ным, т.е. ОМНК к исходным, мы реализуем оптимальный метод оцени-

вания. Этот метод отличается от интуитивной процедуры корректиров-

ки АК(1)-отклонений только применительно к первому наблюдению.

На практике константа р, как правило, неизвестна. Следователь-

но неизвестна и матрица Q , поэтому этот параметр должен быть

оценен. Существует несколько процедур, позволяющих произвести

такое оценивание. Во-первых, это так называемая процедура Хилдре-

та—Ли

(Hildreth—Liu),

в соответствии с которой производится поиск

р по достаточно частой сетке значений из отрезка [—1, 1]. Для каж-

дого значения р подсчитывается оценка ОМНК и сумма квадратов

отклонений (У* - Х*р)'(^*

—

Х*р). Выбирается такое значение р, для

которого сумма квадратов отклонений минимальна.

Другой алгоритм предложили Кохрейн и Оркатт (1994 г.).

43

Итерационная процедура Кохрейна—Оркатта начинается с

МНК-оценивания параметров модели (1.82). Полученные несме-

щенные и состоятельные оценки позволяют получить вектор остат-

ков.

Результирующие оценки е могут теперь быть использованы в

качестве «наблюдений» в регрессионной модели (1.83) и примене-

ние к ней МНК даст оценку для р. Это позволит найти ОМНК-

оценки р и затем получить более эффективные оценки для s. Далее

МНК применяется к новому набору остатков и находится более

эффективная оценка р, которая снова используется для построения

ОМНК-оценки, и т.д. Процедура прекращается, когда очередные

оценки р оказываются практически неразличимыми.

1.6.6.

Стохастические регрессоры

Второе классическое предположение, которое мы указали в па-

раграфе 1.5, предполагало, что регрессоры нестохастичны и потому

независимы от ошибок:

Е(Х'и)

= 0.

Это предположение было необходимо для получения свойства

несмещенности МНК-оценок. Однако предположение о неслучай-

ности (детерминированности) регрессоров, т.е. постоянстве их зна-

чений в повторяющихся выборках, может оказаться слишком огра-

ничительным. Например, в правой части модели в качестве регрес-

сора может выступать лаговая зависимая переменная, отражая оп-

ределенную степень инерционности в ее поведении. Вообще гово-

ря,

мало убедительны утверждения, что одни экономические пока-

затели, такие, как потребление, ведут себя во времени стохастично,

тогда как другие, такие, как доход, — нестохастичны. Более того,

могут существовать случайные эффекты при измерении регрессо-

ров,

или рассматриваемое нами уравнение может как часть входить

в какую-то систему одновременных уравнений, что влечет за собой

наличие стохастической обратной связи между переменными.

Если регрессоры являются случайными (недетерминированными),

но выполняется предположение об их независимости со случайными

ошибками, то можно показать, что большинство привычных свойств

для МНК-оценок сохраняется. Свойства МНК-оценок регрессоров,

построенных по малым выборкам, в предположении стохастичности

регрессоров не могут быть прежними, хотя в значительной мере оста-

ются таковыми, если имеет место

одномоментная некоррелированность

(contemporaneously uncorrelation)

регрессоров и регрессионных отклоне-

ний (т.е. нулевая корреляция между указанными величинами, рас-

сматриваемыми в одни и те же моменты времени).

Рассмотрим общую линейную модель, в которой отсутствует

предположение о нестохастичности матрицы плана X:

7=Jfp +

w.

(1.91)

44

Пусть ковариационная матрица регрессионных отклонений

имеет классический вид. Если выполняются следующие условия:

рШТ-

1

ХХ

=

1,;

(1.92, а)

Т->ао

p\imT-

y

X'u

=

0

9

(1.92, Ь)

Г->оо

где Е

—

невырожденная матрица, то МНК-оценка будет состоятельной:

р lim р

= р lim(X' ХУ

Х

X

X

Y = р Ш{Х*Х

)

-1

Х\Х$

+ и)

=

Г~>оо Г->оо Г->оо

=

P +

^lim(Zy)"

1

>

,

w=P

+

plim(r"

1

X^)"

1

/7lim(r

_I

A

r,

w) =

Г->оо Г-юо Г->оо

=р+ш=р.

Предположения (1.92) заменяют второе классическое условие.

Предположение (1.92, а) будет выполняться, если матрица X состо-

ит из реализаций стационарного многомерного стахастического

процесса с невырожденной одномоментной ковариационной мат-

рицей. Можно также показать, что стандартные формулы для оцен-

ки дисперсии регрессионных отклонений и ковариационной мат-

рицы векторной МНК-оценки (3 также будут состоятельны.

1.6.7.

Ошибки измерения переменных

Причиной стохастичности регрессоров могут оказаться ошибки

в измерениях переменных. Однако в этом случае МНК-оценки ока-

зываются несостоятельными.

Пусть, например, известно, что Y и X связаны точной линей-

ной связью:

У

=

ЛГР,

(1.93)

но вместо непосредственного наблюдения X и Y мы наблюдаем

переменные X и Y, которые могут быть «загрязнены» случайными

ошибками измерения £ и ц:

Х =

Х

+

С;

9

(1.94, а)

Г = У

+ ц.

(1.94,

Ъ)

Предположение об отсутствии автокорреляции в ошибках изме-

рения не всегда разумно. Например, если X

—

предложение денег,

то имеет смысл предположить, что ошибки измерения подчиняются

модели скользящей средней первого порядка:

C,=v,+ev

M

,. (1.95)

где v,

—

белый шум.

45

Такая модель описывает механизм формирования ошибок изме-

рения, в котором ошибка такущего периода имеет тенденцию ком-

пенсироваться на долю 0 в следующем периоде.

Подставляя (1.93) в (1.94), имеем:

7

= ХР +

ю,

(1.96, а)

где

со

=

jLt

-

PC.

(196, b)

Если допустить, что ошибки измерения некоррелированны, то

ковариационная матрица для ш будет иметь вид:

£

,

(юо)

,

) = а^/

+

р

2

а^/ = а^/, (1.97)

где а

2

и а^ '— дисперсии £и \х соответственно.

Из (1.97) ясно, что со имеет классическую («скалярную») кова-

риационную матрицу.

Из уравнений (1.96, а) и (1.96, Ь) ясно, что остатки ш в (1.96, а)

коррелированны с регрессорами X, что нарушает одно из клас-

сических предположений, обсужденных нами в разделе 1.5 и необхо-

димых для получения свойства несмещенности МНК-оценок. Более

того,

МНК-оценки не являются более состоятельными (хотя условие

(1.92,

а) может выполняться, но условие (1.92, Ь) будет нарушено):

Г-юо

plimf"

1

© =

p\imT-\X

+

QX\x-$Q = $o\l

Ф

0.

Таким образом,

/?iimp = рШ{ХХТ

Х

X'Y = p\im(X'Xy

l

X\X$

+ (»)

=

Г-юо Г-юо Г-юо

=

р +

р lim

Т{Х'Х)~

Х

р lim T{X'Xy

x

p lim

T~

l

X'со

=

-pc^S"

1

*р.

Г->оо Г-*х> Г-»оо

1.6.8. Одновременные уравнения

и инструментальные переменные

Корреляция между объясняющими переменными и регрессион-

ными отклонениями может возникать при наличии системы одно-

временных уравнений. В системе таких уравнений существует од-

номоментная обратная связь между эндогенными переменными

системы. МНК по каждому отдельному уравнению, таким образом,

дает смещенные и несостоятельные оценки параметров.

Можно реализовать одновременное оценивание всех уравнений

модели, однако часто на практике нужно оценить лишь отдельное

46

структурное уравнение. Тем не менее следует понимать, что рассмат-

риваемое уравнение может являться частью более широкой одновре-

менной системы и тогда МНК неприменим. Состоятельные оценки

могут быть получены методом

инструментальных переменных

(ИП)

по отдельным уравнениям, хотя не всегда ясно, как выбрать опре-

деленный набор инструментальных переменных и будут ли они не-

зависимы от остатков. Метод

инструментальных переменных

— это

процедура

оценки

отдельного

уравнения, которая не

анализирует

ин-

формацию,

содержащуюся

в

остальных уравнениях

системы.

Метод инструментальных переменных (ИП) основан на следующем

подходе: выбирается набор переменных (инструментов), которые удов-

летворяют классическим предпосылкам, и эти переменные используют-

ся для построения «заменителей» для эцдогенной переменной.

ИП-оценивание проводится следующим образом. Пусть имеется

линейная регрессионная модель, в которой набор регрессоров состо-

ит из двух частей: первая (Х\) состоит из к\ переменных, асимптоти-

чески некоррелированных с ошибками и; вторая (Х^) состоит из кг

переменных, коррелированных с ошибками и. Таким образом,

7 = Jrp

+ n

= (AT

lf

Jr

2

)P

+

fi,

(1.98)

где

p\imT-\x[u)

=

0;

(1.99, а)

Г-»оо

рЫТ~\х'

2

и)*0. (1.99, Ь)

Предположим, что существует набор W\ из

&

2

переменных, называе-

мых инструментальными, которые обладают следующими свойствами:

plimr-^i'tO^O; (1.100)

p\\mT-\W

x

X

2

)*b.

Г->оо

Отсюда W\ некоррелированно в пределе с ошибками и и существует

ненулевая корреляция между W\ и Xi (с матрицей асимптотически

постоянных моментов

W\Xj).

Полная матрица инструментальных переменных состоит из двух

подматриц

W

=

{W

U

X

X

\

(1.101)

где Х\

—-

собственные инструментальные переменные; W\ замещают

Х±.

Умножим (1.98) на-W

%

и возьмем предел по вероятности:

p\imT-\W'Y)

=

p\imT-

l

(W

1

X)P

+

plimT-

{

(W'u). (1.102)

Г->оо Г->оо Г->оо

47

Рассмотрим выборочные моменты в качестве оценок соответст-

вующих теоретических величин (существование которых мы здесь

предполагаем); используя уравнения (1.100), легко убедиться, что

Рип

~~~

оценка инструментальных переменных имеет вид

P

m

=(W'X)-\W'Y).

(1.103)

Отметим, что, если все переменные X удовлетворяют клас-

сическим предпосылкам, тогда

Wсовпадает

с!и это уже обычная

МНК-оценка. Асимптотическая ковариационная матрица ИП-оценки

(которую мы обозначим Var(p

Hn

)) может быть представлена в сле-

дующем виде. Подставляя (1.98) в (1.104), получим

Рип-Р

=

(^

,

Л"

1

(^^). (1.104)

Имеем:

Уаг(р

ип

) = рlimT(W'Xy

l

plimT~

2

(W'ии'W)х

Г-юо Г-»оо

х р lim Т(Х 'W)-

[

= a

2

(W'XT

X

(W* W)(X W)"

1

.

(1.105)

Т-+оэ

Оценка р

ип

— состоятельна (см. (1.105)), используя (1.99),

(1.100) и (1.101), остатки

й

ип

=Г-Хр

ип

(1.106)

могут быть использованы для получения состоятельной оценки а

2

:

4п=(й'

ш

й

ИП

)/Т.

(1.107)

Отметим, что X, а не W используется в (1.106), и что (1.105)

превратится в формулу для МНК, когда Хи W совпадают.

Теперь в иллюстративных целях обратимся к простейшей сис-

теме одновременных уравнений с двумя уравнениями:

У\

-

а

У2 +

P

x

i

+ s

i

9

(1.108, а)

Уг

~

УУ\

+®

х

2

+8

2' (1.108, Ь)

где

8,-^(0,^7);

plim(x'

i

s

J

)/T

= Q

(/,7 =

1,

2);

Г->оо

E(e

u

&

2t

)

=

E(z

{t

e

2t

_j)

=

0.

Чтобы избежать проблем, возникающих в связи с одновременностью

эндогенных переменных у\

ь

y

2t

, мы предполагаем, что случайные откло-

48

нения в обоих уравнениях являются процессами белого шума и что меж-

ду отклонениями разных уравнений нет одномоментной связи.

Приведенная форма уравнений системы имеет вид:

Ум

=

х

и

п

\\

-^^2/^12 (1.109, а)

y2t=

X

\t

K

2\+

X

2t

n

22+

V

2t> (1.109, Ь)

где

7i

n

=(l-ay)-*p;

я

12

=

(1

-

ау)"

1

аб;

я

21

=

(1

-

ау)"

1

ур;

л

22

=

(1

- ау)

-1

0;

v

xt

= (1

-

ау)

-1

(в

и

+ ае

2

,); v

2/

=

(1

-

ау)

-1

(е

2/

+

уе

и

).

Важно заметить, что в (1.109, а) и (1.109, Ь) переменные у

и

,

У2г

зависят от линейной комбинации структурных отклонений

s/

r

(/=

1, 2). Это происходит благодаря одновременности системы и,

таким образом, классические предпосылки из параграфа 1.5 не вы-

полняются, так же как и условия (1.92, А), откуда следует, что МНК-

оценки будут смещенными и несостоятельными. Для построения со-

стоятельных оценок коэффициентов системы одновременных урав-

нений используется метод инструментальных переменных.

В данной главе мы рассмотрели стандартные эконометрические ре-

зультаты МНК-оценивания отдельного уравнения, показали, что при

определенном наборе предпосылок МНК позволяет получить опти-

мальные оценки, а также, что использование данной техники в случае

нарушения выдвинутых предпосылок не дает оптимальных результатов.

Вопросы и задания

1.

У вас есть случайная выборка

{х

{

,у;}"

={

реализаций двух случайных

величин

—

хиу. Каким образом вы можете рассчитать теоретический

коэффициент корреляции между случайными величинами хиу?

В) ^~

1ы(*/-*)

2

TU^-y)

2

ху-ху

Л)Р-Л,_,

_

ч2

>/(**-

Х

2

)-(У

2

-У

2

)

— 'li 2—1^

где х =-2Л/>

Х

У =

—Ъ

Х

1У1'

О

'

=1

х

'

У'

^zu^YuyJ'

49