Грабовецький Б. Економічний аналiз

Подождите немного. Документ загружается.

211

7. Аналіз фінансового стану підприємства

В західних країнах як еквівалент показника «Власний оборотний

капітал» застосовується показник «Чистий функціонуючий (робо-

чий) капітал», який розраховується як різниця між оборотними ак-

тивами (р.260, ф.1) і короткостроковими пасивами (р.620, ф.1).

Величина цього показника показує ту частину оборотних активів

(обігових коштів), що залишається підприємству після розрахунків

за короткостроковими зобов’язаннями.

Якщо підприємство спроможне розрахуватися за короткостроко-

вими зобов’язаннями за рахунок обігових коштів, то решта коштів,

що залишилися в розпорядженні підприємства використовуються як

робочий капітал.

Нормальною є ситуація, а відтак і фінансовий стан, коли оборот-

ні активи більші короткострокових зобов’язань і, навпаки, анормаль-

ною є ситуація, коли підприємство не в змозі погасити короткостро-

кові зобов’язання обіговими коштами.

Якість оборотних активів характеризує коефіцієнт чистих обо-

ротних активів, який визначається як відношення чистого робочого

капіталу до оборотних активів.

Узагальнююче вираження результату аналізу балансу відобража-

ється співвідношенням темпів зростання:

— основного капіталу і майна підприємства;

— оборотного капіталу і майна підприємства;

— оборотного і основного капіталу;

— реальних активів і майна підприємства;

— власного капіталу і джерел коштів;

— обсягу реалізації і майна підприємства;

— прибутку і майна підприємства.

При значенні коефіцієнтів більше одиниці можна зробити висно-

вок про позитивну динаміку якості балансу.

Таким чином, умовою ефективної діяльності підприємства є

оптимізація структури активів, гармонізація співвідношення між різ-

ними видами майна, а також вартістю майна і фінансовими резуль-

татами.

212

Частина III. Фінансовий аналіз

7.3. Аналіз платоспроможності і ліквідності

Платоспроможність — означає наявність у підприємства грошо-

вих коштів та їх еквівалентів, достатніх для своєчасного погашення

своїх боргових зобов’язань. Таким чином, основними ознаками пла-

тоспроможності є:

— наявність у достатньому обсязі коштів на розрахунковому

рахунку;

— відсутність простроченої кредиторської заборгованості.

Аналіз платоспроможності здійснюється шляхом зіставлення на-

явності і надходження коштів з платежами першої необхідності (по-

датки, розрахунки з органами соціального страхування, пенсійного

фонду та інші нарахування, погашення позик, оплата комунальних

послуг і послуг сторонніх організацій, оплата праці).

Платоспроможність вимірюється коефіцієнтом платоспромож-

ності, який розраховується як відношення грошових коштів та їх

еквівалентів до суми термінових платежів на певну дату або на на-

ступний період.

Якщо коефіцієнт платоспроможності не менше одиниці, то це

свідчить про платоспроможність підприємства.

Аналізуючи стан платоспроможності підприємства, необхідно

розглянути причини фінансових труднощів, частоту їх створення і

тривалість прострочених боргів. Причинами незадовільної плато-

спроможності можуть бути невиконання плану виробництва і ре-

алізації продукції, підвищення її собівартості, невиконання плану

прибутку, в результаті чого має місце нестача власних джерел само-

фінансування підприємства, високий процент оподаткування. Одні-

єю з причин погіршення платоспроможності може також бути непра-

вильне використання оборотних коштів, відтягання їх в дебіторську

заборгованість, вклад у надпланові запаси та інші цілі, які тимчасово

не мають джерел фінансування.

Водночас відсутність грошових коштів на розрахунковому рахун-

ку для погашення термінових зобов’язань не завжди є підставою вва-

жати підприємство неплатоспроможним.

Як було зазначено раніше, успішно функціонуюче підприємство

використовує вільні грошові кошти на придбання ліцензій, патентів,

надання позики, купівлю цінних паперів тощо.

213

7. Аналіз фінансового стану підприємства

За нагальної необхідності погасити термінові платежі підприєм-

ство може перетворити активи (ліквідні активи) в готівку.

Звідси з поняттям «платоспроможність» тісно зв’язано поняття

«ліквідність», проте, друге більш ємне.

Ліквідність — це здатність оборотних засобів перетворюватися у

грошові кошти, які необхідні для нормального функціонування під-

приємства, тобто можливість реалізувати наявні засоби (активи) для

сплати у відповідні терміни своїх першочергових зобов’язань (паси-

вів), а також непередбачуваних боргів.

Ознакою ліквідності є перевищення оборотних активів (р.260,

ф.1) над короткостроковими зобов’язаннями (р.620, ф.1), тобто на-

явність чистого робочого капіталу (власного оборотного капіталу).

Водночас слід утримуватися від «замороження» на тривалий

період високоліквідних активів від участі у виробничому процесі,

оскільки це врешті-решт призведе до зниження показників, що ха-

рактеризують фінансові результати діяльності підприємства, зокре-

ма, рентабельність виробництва.

Від ступеня ліквідності балансу залежить платоспроможність. В

той же час ліквідність, характеризує не тільки поточний стан розра-

хунків, але і перспективу.

Аналіз ліквідності балансу полягає в порівнянні засобів з активу,

які згруповані за ступенем убуваючої ліквідності, з короткострокови-

ми зобов’язаннями з пасиву, які групуються за ступенем терміновості

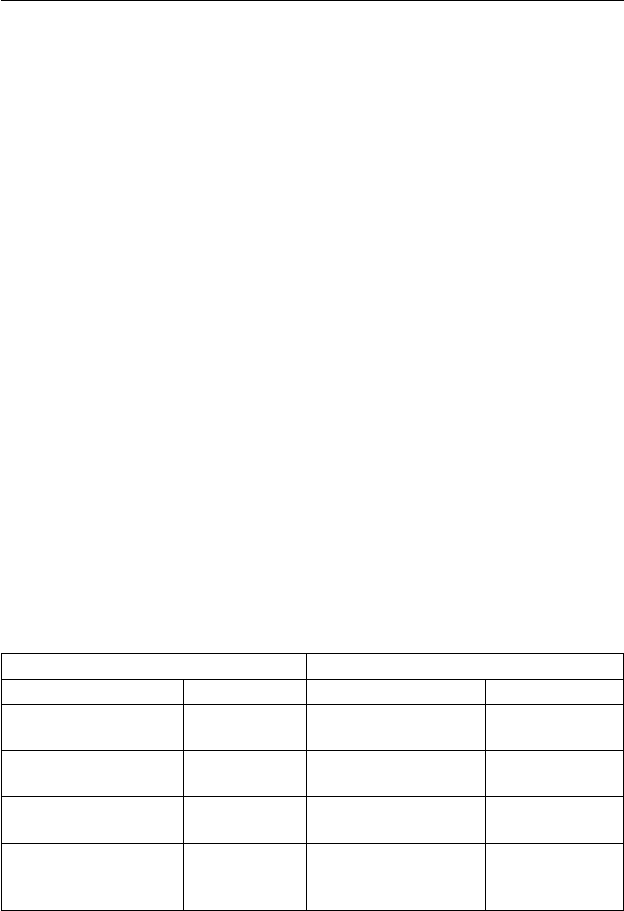

їх погашення (табл. 7.5).

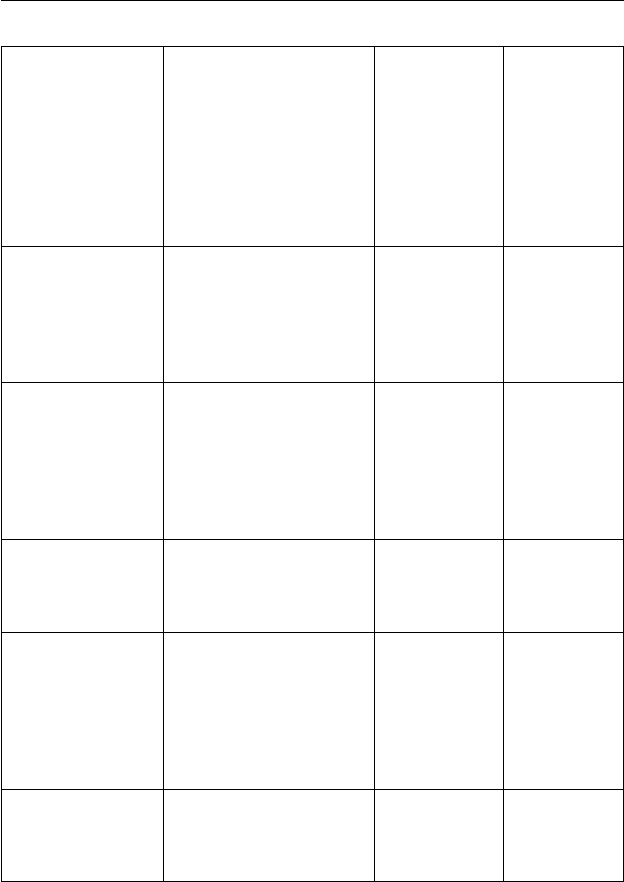

Таблиця 7.5

Координати показників, які застосовуються

для оцінки ліквідності балансу

Активи Пасиви

Назва Код рядка Назва Код рядка

Найліквідніші активи

(А1)

220

÷

240

Негайні пасиви (П1)

540

÷

610

Активи, що швидко

реалізуються (А2)

150

÷

210

Короткострокові па-

сиви (П2)

500

÷

530

Активи, що повільно

реалізуються (А3)

100

÷

140; 250

Довгострокові паси-

ви (П3)

480

Активи, що важко ре-

алізуються (А4)

080 Постійні пасиви (П4)

380

430

630

214

Частина III. Фінансовий аналіз

Баланс підприємства вважається абсолютно ліквідним, якщо ви-

конуються такі співвідношення:

А1

≥

П1; А2

≥

П2; А3

≥

П3; А4

≤

П4. (7.1)

Фактичне співвідношення у звітному періоді за даними балансу

(див. додаток) становило:

На початок періоду: На кінець періоду:

А

і

П

і

А

і

П

і

129,3 < 616,9 119,1 < 942,3

583,4 > 107,7 1016,3 > 371,8

372,7 > 0 413,6 > 0

5241,8 < 5602,6 5552,7 < 5787,6

Таким чином, і на початок, і на кінець звітного періоду перша

умова не виконується, тобто нагальні борги підприємство не може

своєчасно погасити. Отже баланс підприємства не є абсолютно лік-

відним. Однак решта співвідношень свідчить про наявність власних

оборотних активів, які дозволяють підприємству підтримувати певну

стійкість.

Для комплексної оцінки ліквідності балансу в цілому на підста-

ві даних, наведених вище, можна розрахувати загальний коефіцієнт

ліквідності за формулою:

3

1

3

1

,

іi

і

з

ii

i

Аd

К

Пd

=

=

=

∑

∑

(7.2)

де К

з

— загальний коефіцієнт ліквідності;

d

і

— питома вага відповідних груп активів і пасивів в їх загально-

му підсумку.

Загальний коефіцієнт ліквідності становить:

— на початок звітного періоду

К

з

=

129,3 2,0 583,4 9,2 372,7 5,9

616,9 9,7 107,7 1,7

⋅+ ⋅+ ⋅

⋅+ ⋅

=

7824,8

6167,0

= 1,3;

— на кінець звітного періоду

215

7. Аналіз фінансового стану підприємства

К

з

=

119,1 1,7 1016,3 14,3 413,6 5,8

942,3 13,3 371,8 5,2

⋅+ ⋅ + ⋅

⋅+ ⋅

=

17134,5

14466,0

= 1,2.

Загальний коефіцієнт ліквідності показує відношення суми всіх

платіжних засобів до суми всіх платіжних зобов’язань з урахуванням

ліквідності балансу. Цей показник дозволяє порівняти баланси під-

приємств за різні періоди і оцінити найбільш ліквідні баланси.

Крім абсолютних показників ліквідність балансу оцінюється і за

допомогою відносних показників:

— коефіцієнт абсолютної ліквідності

К

а

= А1:[П1+П2] = [р.р.220

÷

240]:[р.620].

Цей показник показує, яку частину поточних зобов’язань можна

погасити негайно за рахунок грошових коштів та їх еквівалентів або

іншими словами, скільки останніх припадає на 1 грн. короткостроко-

вих позикових зобов’язань;

— коефіцієнт швидкої ліквідності

К

ш

= [А1+А2]:[П1+П2] = [р.р.150

÷

240]:[р.620].

Коефіцієнт швидкої ліквідності показує, яку частину поточних

зобов’язань можна погасити за рахунок оборотних активів за вираху-

ванням «запасів»;

— коефіцієнт поточної ліквідності (покриття)

К

п

= [А1+А2+А3]:[П1+П2] = [р.260]:[р.620].

Він показує, скільки гривень оборотних активів припадає на 1

грн. поточних зобов’язань.

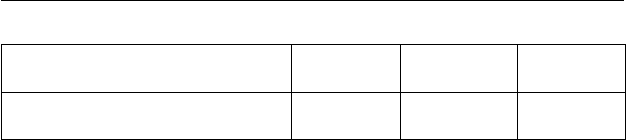

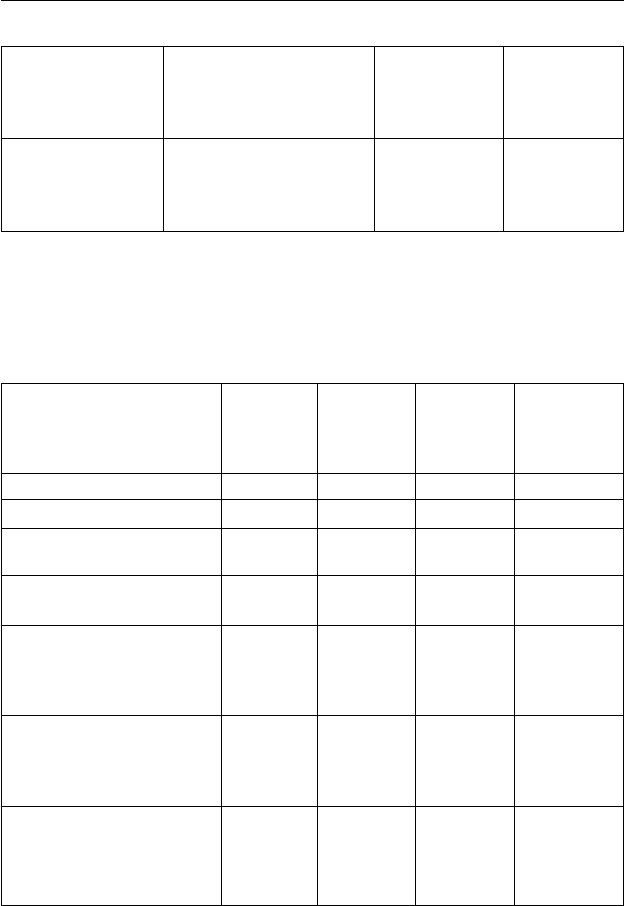

Розрахунки коефіцієнтів ліквідності наведені в табл. 7.6.

Таблиця 7.6

Аналіз ліквідності балансу

Показники ліквідності

На початок

звітного

періоду

На кінець

звітного

періоду

Оптималь-

ний рівень

А123

Коефіцієнт абсолютної ліквідності

[р.220

÷

р.240]:[р.620]

0,18 0,09 0,2–0,3

216

Частина III. Фінансовий аналіз

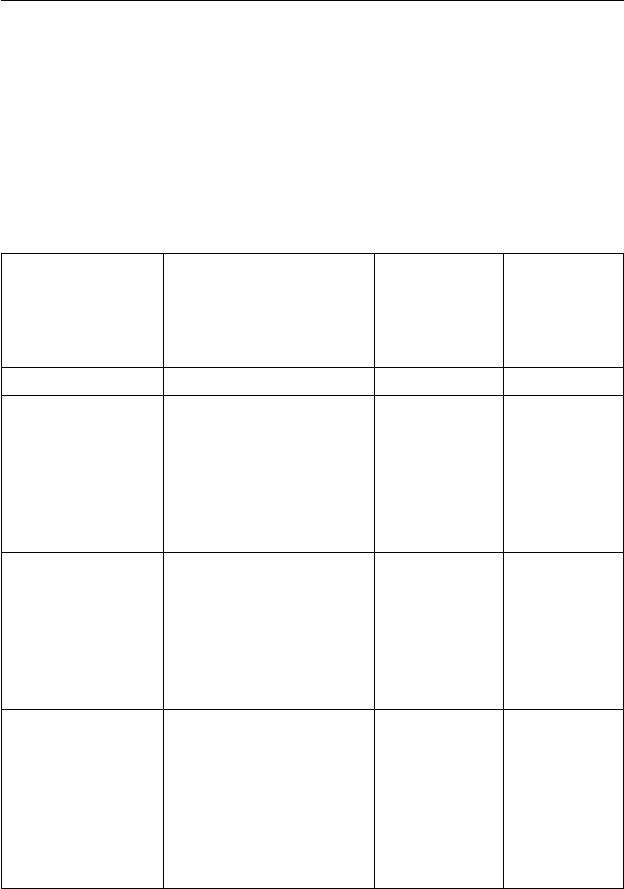

Продовження табл. 7.6

Коефіцієнт швидкої ліквідності

[(р.150

÷

р.240)]:[р.620]

0,98 0,86 0,7–0,8

Коефіцієнт поточної ліквідності

[р.260]:[р.620]

1,50 1,18

Понад

2,0–2,5

Порівняння розрахованих коефіцієнтів ліквідності з оптималь-

ним рівнем свідчить, що баланс ліквідний лише за коефіцієнтом

швидкої ліквідності. Для абсолютної і поточної ліквідності розрахо-

вані значення коефіцієнтів відстають від оптимальних, особливо це

характерно для останнього.

Крім наведених вище коефіцієнтів ліквідність балансу характе-

ризують також коефіцієнт оборотності запасів, дебіторська і кре-

диторська заборгованість, які розглядатимуться далі.

7.4. Аналіз фінансової стійкості підприємства

Однією з найважливіших характеристик фінансового стану під-

приємства є його фінансова стійкість(стабільність).

Фінансова стійкість — це надійно гарантована платоспромож-

ність, рівновага між власними та залученими засобами, незалежність

від випадковостей ринкової кон’юнктури і партнерів, довіра кредито-

рів і інвесторів та рівень залежності від них, наявність такої величини

прибутку, який би забезпечив самофінансування.

Розроблена система показників, які у вітчизняній і світовій прак-

тиці використовуються для оцінки фінансової стійкості підприєм-

ства. Основними із них є:

— коефіцієнт концентрації власного капіталу(коефіцієнт авто-

номії);

— коефіцієнт фінансової залежності;

— коефіцієнт маневреності власного капіталу;

— коефіцієнт забезпеченості оборотних коштів власними обо-

ротними коштами;

— коефіцієнт співвідношення власного і залученого капіталу

(коефіцієнт фінансової стійкості);

217

7. Аналіз фінансового стану підприємства

— коефіцієнт співвідношення залученого і власного капіталу;

— коефіцієнт забезпеченості власними оборотними засобами ;

— коефіцієнт відношення реальних активів і вартості майна;

— коефіцієнт поточних зобов’язань;

— коефіцієнт довгострокових зобов’язань та ін.

Зміст, методика розрахунку та рекомендована величина зазначе-

них вище коефіцієнтів наведені в табл. 7.7.

Таблиця 7.7

Система показників оцінки фінансової стійкості підприємства

Назва

коефіцієнтів

Короткий зміст

коефіцієнтів

Методика

розрахунку

(за даними

Форма № 1

«Баланс»)

Оптимальне

(рекомендо-

ване)

значення

АБ12

1. Коефіцієнт

автономії

Характеризує ступінь

незалежності підпри-

ємства від зовнішніх за-

позичень. Визначається

як відношення загальної

суми власних коштів до

підсумку балансу

р.380:р.640 > 0,5

2. Коефіцієнт

фінансової залеж-

ності

Це показник, обернений

до коефіцієнту авто-

номії. Зростання цього

показника обумовлює

збільшення частки по-

зичених коштів у фінан-

сування підприємства

(р.640–р.380):

:р.640

або

1 — р.1

< 2,0

< 0,5

3. Коефіцієнт

маневреності

власного капіталу

Показник показує, яка

частина власного капі-

талу використовується

для фінансування по-

точної діяльності. Ви-

значається як відношен-

ня власного капіталу до

оборотних активів

р.380:р.260 > 0,4

218

Частина III. Фінансовий аналіз

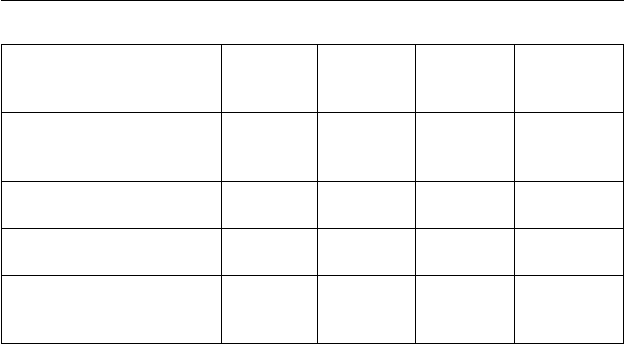

Продовження табл. 7.7

4. Коефіцієнти

забезпеченості

оборотних коштів

власними оборот-

ними коштами

Характеризує рівень

забезпеченості ресур-

сами для проведення

незалежної фінансової

політики. Визначається

як відношення власних

оборотних коштів до

всієї величини оборот-

них коштів

(р.260–р.620):

:(р.260)

> 0,1

5. Коефіцієнт

співвідношення

власного і залуче-

ного капіталу (ко-

ефіцієнт фінансо-

вої стійкості)

Показник характеризує

фінансову стійкість під-

приємства. Він показує

скільки грн. власного

капіталу припадає на 1

грн залученого капіталу

р.380:(р.480+

+р.620)

> 1,0

6. Коефіцієнт

співвідношен-

ня залученого і

власного капіталу

(коефіцієнт фі-

нансового ризику;

фінансування)

Показник зворотний по-

передньому. Він показує

скільки грн. залученого

капіталу припадає на 1

грн власного капіталу

(р.480+р.620):

:р.380

< 0,5

7. Коефіцієнт за-

безпеченості влас-

ними оборотними

засобами

Показує, яка частина

оборотних активів за-

безпечується за рахунок

власних засобів

(р.380–р.080):

р.260

> 0,1

8. Коефіцієнт

спів відношення

реальних активів і

вартості майна

Показує скільки грн

реальних активів при-

падає на 1 грн вартості

майна. Цей коефіцієнт

характеризує потенційні

можливості активів під-

приємства

(р.030+р.100+

+р.120+р.270):

:р.280

> 0,5

9. Коефіці-

єнт поточних

зобов’язань

Характеризує питому

вагу поточних зобо в’я-

зань в загальній сумі

джерел формування

(р.620):(р.480+

+р.620)

> 0,5

219

7. Аналіз фінансового стану підприємства

Продовження табл. 7.7

10. Коефіцієнт

довгострокових

зобов’язань

Характеризує частку

довгострокових зобо-

в’я зань у загальній сумі

джерел формування

р.480:(р.480+

+р.620)

< 0,2

11. Коефіцієнт

співвідношення

необоротних і

власних коштів

Характеризує рівень за-

безпеченості необорот-

них активів власними

коштами

р.080:р.380 > 0,5

В табл.7.8 наведені результати розрахунків і аналіз коефіцієн-

тів фінансової стійкості. Методика визначення показників подана в

табл. 7.7.

Таблиця 7.8

Оцінка показників фінансової стійкості

Показник

На початок

звітного

періоду

На кінець

звітного

періоду

Відхилення

(+, — )

(гр.2–гр.1)

Оптимальне

(рекомен-

доване)

значення

А1234

1. Коефіцієнт автономії 0,89 0,81 –0,08 > 0,5

2. Коефіцієнт фінансової

залежності

0,11 0,19 +0,08 < 0,5

3. Коефіцієнт маневре-

ності власного капіталу

5,16 3,74 –1,42 > 0,4

4. Коефіцієнт забезпече-

ності оборотних коштів

власними оборотними

кош тами

0,33 0,15 –0,18 > 0,1

5. Коефіцієнт співвідно-

шення власного і залуче-

ного капіталу (коефіці-

єнт фінансової стійкості)

7,73 4,40 –3,33 > 1

6. Коефіцієнт співвідно-

шення залученого і влас-

ного капіталу (коефіці-

єнт фінансування)

0,13 0,23 +0,10 < 0,5

220

Частина III. Фінансовий аналіз

Продовження табл. 7.8

7. Коефіцієнт забезпече-

ності власними оборот-

ними засобами

0,33 0,15 –0,18 > 0,1

8. Коефіцієнт співвідно-

шення реальних активів і

вартості майна

0,75 0,70 –0,05 > 0,5

9. Коефіцієнт поточних

зобов’язань

1,0 1,0 — > 0,5

10. Коефіцієнт довго-

строкових зобов’язань

0 0 — < 0,2

11. Коефіцієнт співвід-

ношення необоротних і

власних коштів

0,94 0,95 +0,01 > 0,5

Аналіз коефіцієнтів фінансової стійкості свідчить, що майже всі

вони відповідають встановленим нормативам.

Водночас, коефіцієнти фінансової стійкості, зростання яких по-

зитивно впливає на фінансовий стан підприємства, в переважній

більшості в кінці звітного періоду знизились у порівнянні з початком

звітного періоду.

Крім системи коефіцієнтів, наведених в табл. 7.7, визначальне

значення для фінансової стійкості має надлишок (недостача) джерел

формування запасів.

Оцінка джерел формування запасів здійснюється через систему

показників, які характеризують ступінь охоплення різних видів дже-

рел:

— наявність власних оборотних засобів, які розраховуються за

формулою:

НВ = (р.380 + р.430 + р.630) − р.080, (7.3)

де НВ — наявність власних оборотних засобів;

— наявність довгострокових джерел формування запасів, які ви-

значаються за формулою:

НД = НВ + р.480 = (р.380 + р.430 + р.630 + р.480) — р.080, (7.4)

де НД — наявність довгострокових джерел формування;