Грабовецький Б. Економічний аналiз

Подождите немного. Документ загружается.

171

6. Аналіз фінансових результатів

— зміна цін — необхідно зіставити фактичну суму прибутку з

тією, яка б могла бути одержана за умови збереження плано-

вого рівня цін:

()( )

11 11 1 11 11 1пл пл

pq zq p q zq pq p q−− −=− =

∑∑ ∑ ∑ ∑∑

= 8994 — 8925 = +69 тис. грн;

— зміна собівартості — слід фактичну суму прибутку за умови

збереження цін на плановому рівні зіставити з плановим при-

бутком, перерахованим на фактичний обсяг і асортимент ви-

готовленої продукції:

()( )

111 1 1 111пл пл пл пл

pq zq pq zq zq zq−− − =−=

∑∑∑∑ ∑∑

= 7808 — 8103 = –295 тис. грн;

— зміна обсягу реалізації — зміна обсягу прибутку прямо пропо-

рційна зміні обсягу продукції:

1

8925

1,012,

8819

пл

q

пл пл

qp

І

qp

===

∑

∑

тобто фізичний обсяг продукції виріс на 1,012

×

100 – 100 = 1,2%.

Звідси прибуток під впливом зміни обсягу продукції також

зміниться на 1,2%:

()

( 1) 981 0,012 11,8

пл пл пл пл q

pq zq І−⋅−=⋅=+

∑∑

тис. грн.

— зміна асортименту продукції:

()

()

11

8925 7808 981 1,012 124,2

пл пл пл q

pq zq П І−−⋅=−−⋅=+

∑∑

тис. грн.

Балансова перевірка:

69 + (–295) + 11,8 + 124,2 = –90 тис. грн,

тобто розрахунки правильні, оскільки сукупний вплив всіх фак-

торів дорівнює зміні фактичного прибутку в порівнянні з планом

(табл. 6.2).

Аналіз результатів факторного аналізу свідчить, що зменшення

прибутку у порівняння з планом викликаний тільки одним чинни-

ком — зростанням собівартості продукції, що було підкреслено при

аналізі витрат на 1 грн продукції.

172

Частина III. Фінансовий аналіз

6.4. Аналіз прибутку від реалізації продукції

Величина прибутку від реалізації продукції цікавить не тільки

управлінців підприємства, але і зовнішніх споживачів (аудиторів, по-

датківців, інвесторів тощо).

Величина прибутку від реалізації продукції однозначно не міс-

титься в формі № 2 «Звіт про фінансові результати».

Тому розглянемо методику визначення прибутку від реалізації

продукції (табл. 6.3).

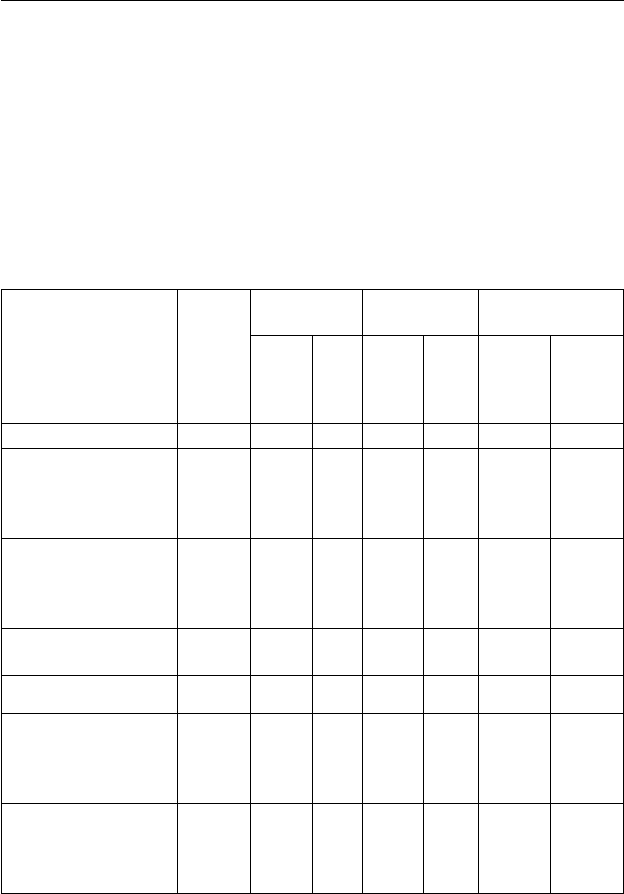

Таблиця 6.3

Аналіз прибутку від реалізації продукції

Показник

Код

рядка

форми

№ 2

Попередній

період

Звітний

період

Відхилення

(+, –)

Сума,

тис. грн

Питома

вага, %

Сума,

тис.

грн

Питома

вага, %

(гр.4–

гр.2),

тис. грн

(гр.5–

гр.3), %

А1234567

1. Чистий дохід (ви-

ручка) від реалізації

продукції (товарів,

робіт, послуг)

035 6621,3 100,0 8976,3 100,0 +2355 –

2. Собівартість реалі-

зованої продукції

(товарів, робіт, пос-

луг)

040 5165,8 78,1 6806,5 75,8 +1640,7 –2,3

3. Адміністративні

витрати

070 737,8 11,1 943,4 10,5 +205,6 –0,6

4. Витрати на збут 080 379,6 5,7 479,7 5,4 +100,1 –0,3

5. Повна собівартість

реалізованої продук-

ції (товарів, робіт, по-

слуг) (р.2+р.3+р.4)

040+

070+

080

6283,2 94,9 8229,6 91,7 +1946,4 –3,2

6. Прибуток від реа-

лізації продукції (то-

варів, робіт, послуг)

(р.1–р.5)

035-

(040+

070+

080+)

338,1 5,1 746,7 8,3 +408,6 +3,2

173

6. Аналіз фінансових результатів

Як видно із даних табл. 6.3, прибуток від реалізації продукції зріс у

порівнянні з попереднім періодом на 408,6 тис. грн. або більше, ніж в 2,2

рази. Про зростання прибутку свідчить зниження питомої ваги повної

собівартості реалізованої продукції та її окремих складових в обсязі ре-

алізованої продукції у звітному періоді в порівнянні з попереднім.

Для визначення чинників, які сприяли зростанню прибутку, не-

обхідно провести факторний аналіз.

В підручниках і навчальних посібниках рекомендуються різні

прийоми проведення факторного аналізу прибутку від реалізованої

продукції, зокрема й той, що використаний для факторного аналізу

прибутку від виробництва продукції.

Розглянемо один з рекомендованих прийомів факторного аналізу

прибутку від реалізації продукції (табл. 6.4).

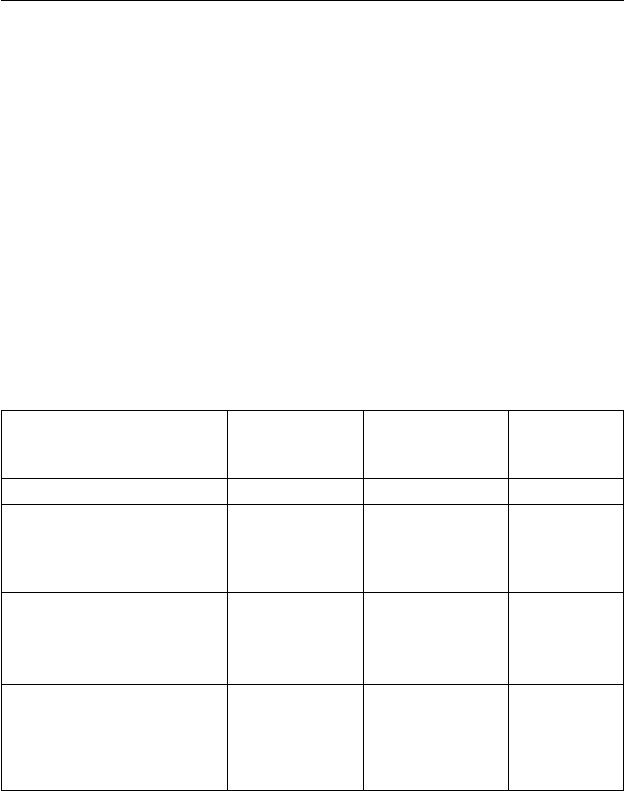

Таблиця 6.4

Дані для проведення факторного аналізу прибутку

від реалізації продукції тис. грн

Показник

Попередній

період

Фактично за по-

передніми ціна-

ми і витратами

За звітний

період

А123

1. Чистий дохід (виручка)

від реалізації продукції (то-

варів, робіт, послуг),

pq

∑

00

pq

∑

6621,3

01

pq

∑

7558,0

11

pq

∑

8976,3

2. Повна собівартість реалі-

зованої продукції (товарів,

робіт, послуг),

zq

∑

00

zq

∑

6283,2

01

zq

∑

7044,2

11

zq

∑

8229,6

3. Прибуток від реалізації

продукції (товарів, робіт,

послуг),

()

pq zq П−=

∑∑

о

П

338,1

1.0

П

513,8

1

П

746,7

Прибуток від реалізації продукції у звітному періоді в порівнянні

з попереднім виріс в цілому на:

10

746,7 338,1 408,6

q

ПППΔ=− = − =

тис. грн.

174

Частина III. Фінансовий аналіз

Зростання прибутку відбувається під впливом таких факторів:

— обсягу реалізації продукції — необхідно значення прибутку за

попередній рік перемножити на темп приросту обсягу чистого

доходу (виручки) за незмінних цін на продукцію

01

0

00

7558,0

1 338,1 1 47,8

6621,3

q

pq

ПП

pq

⎛⎞

⎛⎞

Δ = −= −=+

⎜⎟

⎜⎟

⎜⎟

⎝⎠

⎝⎠

∑

∑

тис. грн;

— зміни структури реалізації — потрібно знайти відхилення між

прибутком фактичної реалізації за цінами і витратами попере-

днього періоду і прибутком попереднього періоду та від отри-

маного результату відняти вплив обсягу реалізації

стр

ПΔ=

(

1.0

П

—

о

П

) —

q

ПΔ

= (513,8 — 338,1) — 47,8 =

= +127,9 тис. грн;

— собівартості продукції — враховуючи, що між собівартістю і

прибутком існує зворотний зв’язок, то для оцінки впливу собі-

вартості необхідно від собівартості фактично реалізованої про-

дукції відняти собівартість фактичної реалізації за витратами

попереднього періоду і змінити знак одержаного результату

()

11 01

8229,6 7044,2 1185,4

z

ПzqzqΔ=− − =− + =−

∑∑

тис. грн;

— ціни на продукцію — потрібно від фактичного обсягу реаліза-

ції відняти фактичну реалізацію за цінами попереднього пе-

ріоду

11 01

8976,3 7558,0 1418,3

р

ПpqpqΔ= − = − =+

∑∑

тис. грн.

Балансова перевірка дії всіх факторів:

ПΔ=

q

ПΔ

+

стр

ПΔ

+

z

ПΔ

+

р

ПΔ

= 47,8 + 127,9 — 1185,4 + 1418,3 =

= 408,6 тис. грн.

Таким чином, сукупний вплив факторів дорівнює загальній зміні

прибутку від реалізації продукції.

Аналіз результатів розрахунків показує, що тільки собівартість

продукції негативно вплинула на зростання прибутку від реалізації

продукції. Тому необхідний ретельний аналіз витрат на реалізовану

продукцію.

175

6. Аналіз фінансових результатів

Після проведення аналізу всієї реалізованої продукції слід про-

аналізувати виконання плану (динаміку) прибутку від реалізації

окремих видів продукції(табл. 6.5).

Якщо підприємство виробляє невеликий асортимент продукції,

аналізу повинні підлягати всі види продукції; в багатономенклатур-

них виробництвах — тільки основні види продукції (або однорідні

групи).

Прибуток від реалізації окремих видів продукції змінюється під

впливом таких факторів:

— обсягу і структури реалізованої продукції;

— середньореалізаційної ціни;

— собівартість реалізованої продукції.

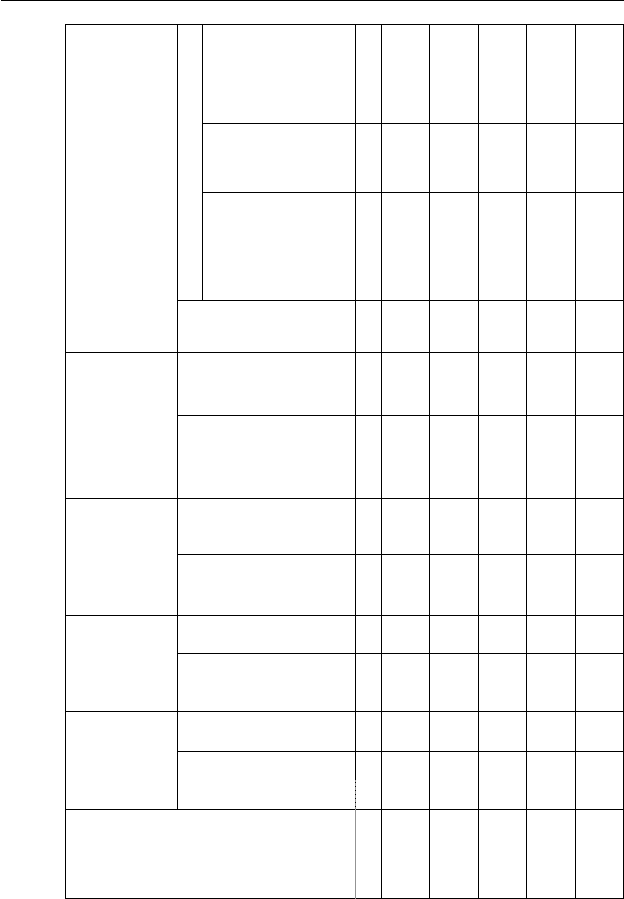

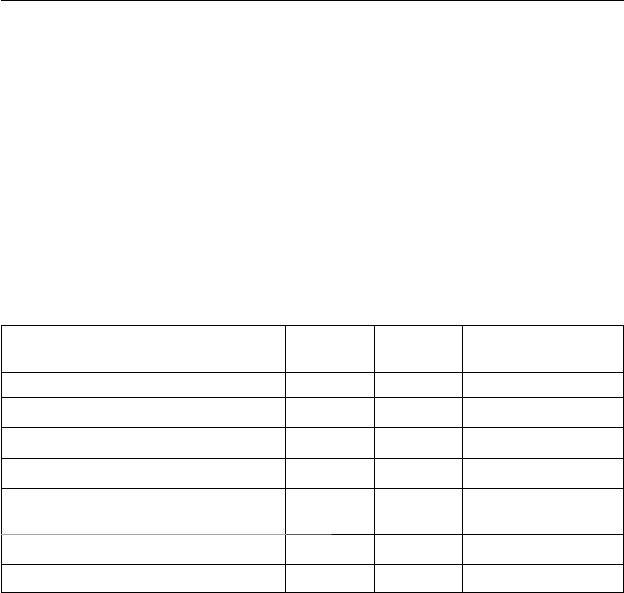

Аналіз даних табл. 6.5 свідчить, що за звітом в порівнянні з пла-

ном (рівнем попереднього періоду), прибуток за чотирма видами

продукції в цілому збільшився на 1,9 тис. грн. Зростанню прибутку

сприяли зміна обсягу і структури продукції (0,65 тис. грн); зміна цін

за всіма видами продукції (3,70 тис. грн), а також зміна собівартості

для продукції К, Л, М (див. табл. 6.5). Однак для продукції Н відбу-

лося зростання собівартості , що спричинило зниження прибутку від

реалізації продукції. Власне наявністю збиткової продукції і поясню-

ється зниження загального прибутку.

6.5. Маржинальний аналіз

В зарубіжних країнах для оптимізації прибутку і аналізу витрат

використовується система «директ костінг», яку також називають

«системою управління собівартістю» або «системою управління

підприємством».

Система «директ костінг» є атрибутом ринкової економіки. Голо-

вна увага в цій системі приділяється дослідженню поведінки витрат

ресурсів в залежності від зміни обсягів виробництва, що дозволяє

гнучко і оперативно приймати рішення для нормалізації фінансового

стану підприємства.

Найбільш важливі аналітичні можливості системи «директ кос-

тінг»: оптимізація прибутку і асортименту виготовленої продукції,

визначення ціни на нову продукцію; розрахунки варіантів зміни

176

Частина III. Фінансовий аналіз

Вид

(група)

продукції

Кількість

реалізова-

ної продук-

ції, шт.

Середня

ціна реалі-

зації, тис.

грн

Середня

собівартість

одиниці про-

дукції, тис.

грн

Сума прибутку

(+), збитку (–)

від реалізації

продукції, тис.

грн

Відхилення від фактичного значення

прибутку планового рівня (або рівня

попереднього періоду), тис. грн

за планом (попере-

дній період), q

0

фактична, q

1

за планом (попере-

дній період), р

0

фактична, р

1

за планом (попере-

дній період), z

0

фактична, z

1

за планом (по-

передній період),

гр.1(гр.3–гр.5)

фактично,

гр.2(гр.4–гр.6)

разом

(гр.8–гр.7)

у тому числі під впливом змін:

обсягу і струк-

тури продукції

(гр.2–гр.1)

(гр.3–гр.5)

ціни

(гр.4–гр.3)гр.2

собівартості

продукції

–(гр.6–гр.5)гр.2

А 1 2 3 4 5 6 7 8 9 10 11 12

К 10 12 1,50 1,55 1,40 1,35 +1,00 +2,40 +1,40 +0,20 +0,60 +0,60

Л 12 15 1,00 1,10 0,90 0,85 +1,20 +3,75 +2,55 +0,30 +1,50 +0,75

М 8 10 0,80 0,80 0,75 0,73 +0,40 +0,70 +0,30 +0,10 – +0,20

Н 15 16 1,80 1,90 1,75 2,00 +0,75 –1,60 –2,35 +0,05 +1,60 –4,00

Разом – – – – – – +3,35 +5,25 +1,90 +0,65 +3,70 –2,45

Таблиця 6.5

Аналіз прибутку від реалізації окремих видів продукції

177

6. Аналіз фінансових результатів

виробничої потужності підприємства тощо. Розподіл витрат на по-

стійні і змінні є першою особливістю системи «директ костінг»; дру-

гою особливістю є об’єднання управлінського і фінансового аналізу.

Маржинальний дохід являє собою різницю між виручкою від реалі-

зації і змінними витратами або суму постійних витрат і прибутку, тобто:

МД = Р — ЗВ; (6.1)

МД = П + ПВ, (6.2)

де МД — маржинальний дохід;

Р — виручка від реалізації;

ЗВ — змінні витрати;

ПВ — постійні витрати;

П — прибуток.

Із формули (6.2) випливає:

П = МД — ПВ. (6.3)

Для визначення суми прибутку замість маржинального доходу

використовується добуток виручки від реалізації і питомої ваги мар-

жинального доходу в ній:

МД

МД Р d=⋅

. (6.4)

Тоді:

МД

ПРd ПВ=⋅ −

, (6.5)

де

МД

d

— питома вага маржинального доходу у виручці від реалізації.

Остання формула використовується тоді, коли необхідно проана-

лізувати прибуток від реалізації декількох видів продукції.

При аналізі прибутку від реалізації одного виду продукції можна

використати модифіковану формулу визначення прибутку, якщо ві-

домі кількість проданої продукції (q) і ставка маржинального доходу

(МДс) в ціні за одиницю продукції:

П = q·МДс — ПВ, (6.6)

де МДс = Ц — ЗВ.

Звідси:

П = q·(Ц — ЗВ) — ПВ, (6.7)

де Ц — ціна за одиницю продукції.

178

Частина III. Фінансовий аналіз

Формула (6.7) дозволяє провести факторний аналіз зміни при-

бутку під впливом змін окремих факторів, зокрема, кількості виго-

товленої продукції; цін на одиницю продукції; змінних і постійних

витрат.

За допомогою методу ланцюгових підстановок оцінимо вплив за-

значених вище факторів на зміну прибутку від реалізації продукції.

Аналогічну методику можна використати для аналізу виготовленої

продукції.

Розглянемо приклад факторного аналізу для продукції А. Про-

міжні розрахунки наведені в табл. 6.6

Таблиця 6.6

Аналіз маржинального доходу та його складових

Показник За планом Фактично

Відхилення (+, –)

(гр.2–гр.1)

А123

1. Обсяг реалізації продукції, од. 570,00 485,00 –85,00

2. Ціна реалізації, тис. грн 0,50 0,52 +0,02

3. Собівартість виробу, тис. грн 0,40 0,45 +0,05

в тому числі:

3.1. питомі змінні витрати, тис. грн 0,28 0,31 +0,03

4. Сума постійних витрат, тис. грн 68,40 67,90 –0,50

5. Прибуток, тис. грн 57,00 33,95 –23,05

За методом ланцюгових підстановок:

() ( )

570 0,50 0,28 68,4 57,00

пл пл пл пл пл

ПqЦЗВ ПВ=−−=⋅−−=

тис. грн,

() ( )

1

485 0,50 0,28 68,4 38,30

qплплпл

ПqЦ ЗВ ПВ=−−=⋅−−=

тис. грн,

() ( )

11

485 0,52 0,28 68,4 48,00

цплпл

ПqЦЗВ ПВ=−−=⋅−−=

тис. грн,

() ( )

11 1

485 0,52 0,31 68,4 33,45

зв пл

ПqЦЗВПВ=−−=⋅−−=

тис. грн,

() ( )

111 1 1

485 0,52 0,31 67,9 33,95ПqЦЗВ ПВ=−−=⋅−−=

тис. грн.

Загальна зміна прибутку у порівняні з планом:

1

33,95 57,00 23,05

пл

ПП ПΔ= − = − =−

тис. грн,

179

6. Аналіз фінансових результатів

в тому числі під впливом змін:

— обсягу реалізації

38,30 57,00 18,70

qqпл

ПППΔ= − = − =−

тис. грн;

— ціни на продукцію

48,00 38,30 9,70

ццq

ПППΔ=−= − =+

тис. грн;

— змінних витрат

33,45 48,00 14,55

зв зв ц

ПППΔ=−=−=−

тис. грн;

— постійних витрат

1

33,95 33,45 0,50

пв зв

ПППΔ=−=−=+

тис. грн.

Балансова перевірка:

ÑÇÐ ÂÏÌ

RÕÆÁÎÁ

®®®® ®Δ=Δ+Δ+Δ +Δ =− + − + =

=−

Якщо потрібно проводити аналіз прибутку багатономенклатур-

ного виробництва, то крім зазначених факторів, що впливають на змі-

ну прибутку, слід врахувати вплив структури реалізованої продукції.

Після певних перетворень факторна система набуває такого ви-

гляду:

,

і

Ці ЗВ

ПР d ПВ

Ці

−

⎛⎞

=⋅ −

⎜⎟

⎝⎠

∑

(6.8)

де d

і

— питома вага кожного виду продукції у загальній сумі виручки.

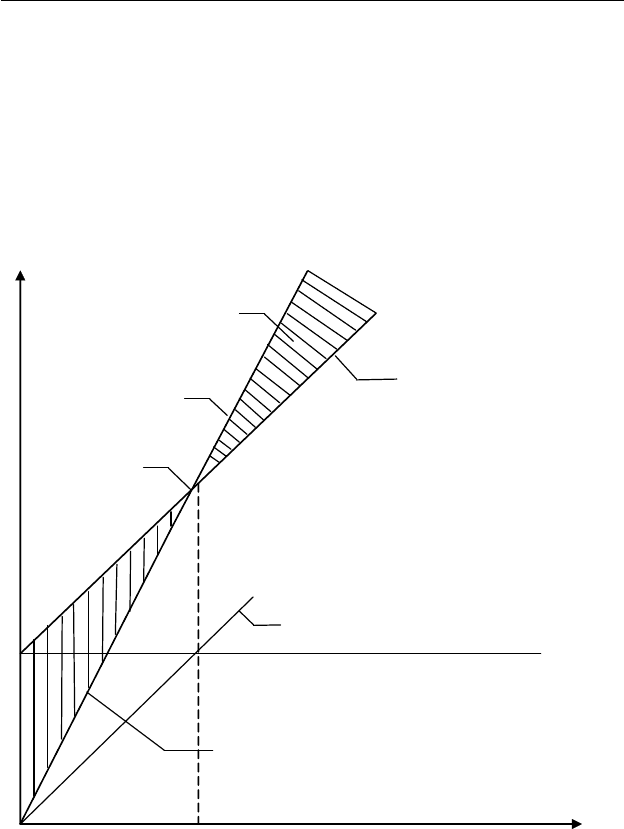

6.6. Аналіз рівня беззбитковості

Під рівнем (точкою) беззбитковості або окупності витрат вважа-

ється такий обсяг реалізованої продукції, при якій виручка від реалі-

зації дорівнює її повній собівартості, тобто відсутні як прибутки, так

і збитки.

Для визначення точки беззбитковості використовується графіч-

ний і алгебраїчний методи.

Для побудови графіка або проведення розрахунків використову-

ється така інформація:

180

Частина III. Фінансовий аналіз

— постійні витрати (ПВ);

— змінні витрати (ЗВ);

— змінні витрати на одиницю реалізованої продукції(

ЗВ

′

);

— загальні витрати (В);

— обсяг продукції у натуральному вимірі (q);

— вартість реалізованої продукції (Р).

На рис. 6.1 наведений графічний метод визначення точки без-

збитковості. За допомогою цього графіка, якщо дотримуватися точ-

ної шкали, можна оцінити різні варіанти обсягів реалізації продукції

і визначити ступінь їх прибутковості.

Точка

беззбитко-

вості

Вартість

реалізації

Зона

прибутків

Повна

собівартість

Змінні витрати

Постійні витрати

Обсяг реалізації, одиниць

Зона

збитків

Рис. 6.1. Графік визначення точки беззбитковості