Гаврильчак И.Н., Левитина И.Ю. (сост.) Анализ и диагностика финансово-хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

10. Прогнозный анализ деятельности предприятия.

11. Объем теоретической части курсовой работы – 20 стр. текста,

формат А4, шрифт Arial, размер 14 или аналогичный объем

аккуратно оформленного рукописного текста.

3.3. ТРЕБОВАНИЯ К ПРАКТИЧЕСКОЙ ЧАСТИ

КУРСОВОЙ РАБОТЫ

Практическая часть курсовой работы призвана способствовать

подготовке студента к написанию аналитической части дипломного

проекта. Варианты исходных данных для выполнения расчетов

представлены в Приложении.

Практическая часть курсовой работы содержит следующие

обязательные разделы и расчеты.

3.3.1. Анализ показателей уровня обслуживания

населения

Анализ показателей уровня обслуживания населения на

предприятии предусматривает изучение:

1. Внедрения новых видов продукции (услуг);

2. Качества оказываемых услуг (для предприятий сферы сервиса) или

качества продукции (для производственных предприятий).

Анализ внедрения новых видов продукции (услуг) студент

выполняет на основе расчета коэффициента освоения новых видов

услуг. Он определяется как отношение стоимости продукции (услуг),

производимых (оказываемых) в данном периоде времени впервые, к

стоимости общего количества продукции (услуг), оказанных данным

предприятием в соответствующем периоде.

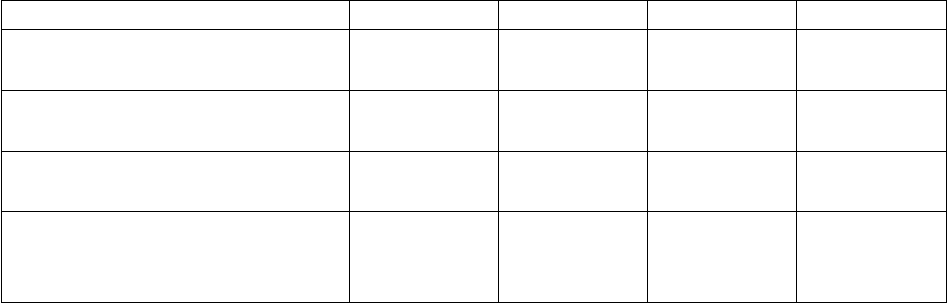

Результаты расчетов оформляются в таблице (см. табл. 1).

Таблица 1

АНАЛИЗ ВНЕДРЕНИЯ НОВЫХ ВИДОВ ПРОДУКЦИИ

ПОКАЗАТЕЛЬ ПЕРИОД 1 ПЕРИОД 2 ПЕРИОД 3 ПЕРИОД 4

1. Валовая продукция

Исходные

данные

Исходные

данные

Исходные

данные

Исходные

данные

2. Объем продукции,

произведенной впервые

Исходные

данные

Исходные

данные

Исходные

данные

Исходные

данные

3. Коэффициент освоения

новых видов изделий

Стр.2.гр.1:

Стр.1.гр.1

Стр.2.гр.2:

Стр.1.гр.2

Стр.2.гр.3:

Стр.1.гр3

Стр.2.гр.4:

Стр.1.гр.4

4. Темп роста коэффициента

освоения новых видов

изделий

-

Стр.3.гр.2 :

стр.3.гр.1

х100%

Стр.3.гр.3 :

стр.3.гр.2

х100%

Стр.3.гр.4 :

стр.3.гр.3

х100%

11

По результатам расчетов необходимо сделать выводы о

тенденциях обновления ассортимента выпускаемой предприятием

продукции (оказываемых услуг).

Анализ качества оказываемых услуг предусматривает изучение

динамики изменения удельного веса стоимости услуг, по которым

поступили жалобы клиентов, в общем объеме услуг. Результаты

расчетов необходимо привести в таблице, наименование и форму

которой студент должен разработать самостоятельно по аналогии с

табл. 1. По результатам расчетов сделать содержательные выводы.

Исходные данные для анализа приведены в Приложении, табл. 1

и табл. 2.

1. Анализ объема производства и реализации продукции (услуг).

Основными задачами объема производства и реализации

продукции являются:

-анализ динамики показателей валовой продукции;

-анализ структуры объема реализации продукции;

-анализ влияния факторов на выпуск продукции.

Первым этапом анализа является анализ динамики валовой

продукции предприятия (организации). Для этого рассчитываются

показатели цепных и базисных абсолютных приростов, цепных и

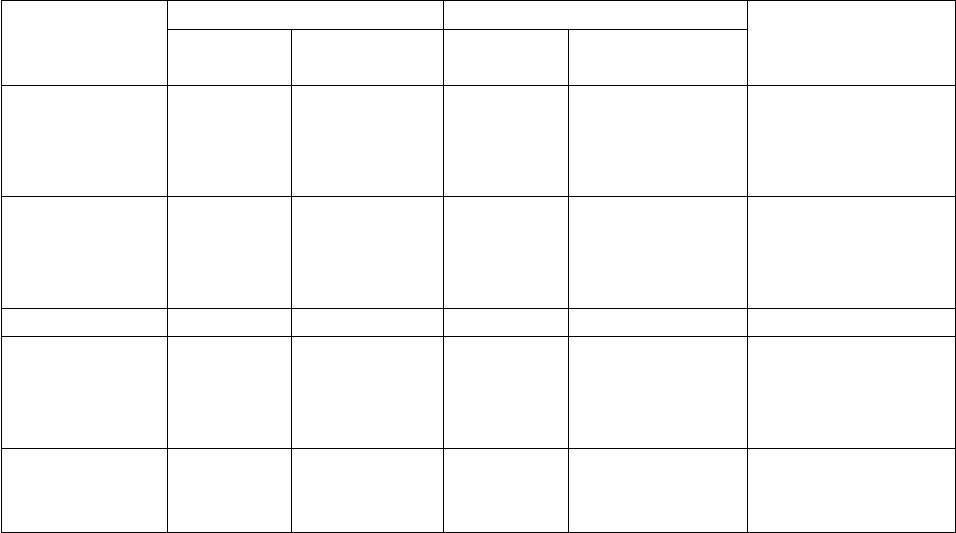

базисных темпов роста и прироста. Результаты расчетов

оформляются в таблице. Форма таблицы и способы расчета

показателей представлены в табл. 2.

Таблица 2

АНАЛИЗ ДИНАМИКИ ВАЛОВОЙ ПРОДУКЦИИ

ПОКАЗАТЕЛЬ ПЕРИОД 1 ПЕРИОД 2 ПЕРИОД 3 ПЕРИОД 4

1. Валовая продукция,

тыс. руб.

Исходные

данные

Исходные

данные

Исходные

данные

Исходные

данные

2. Абсолютный прирост

базисный, тыс. руб.

-

Стр.1.гр.2.

– стр.1.гр.1

Стр.1.гр.3 –

стр.1.гр.1

Стр.1.гр.4

– стр.1.гр.1

3. Абсолютный прирост

базисный, тыс. руб.

Стр.1.гр.2.

– стр.1.гр.1

Стр.1.гр.3.

– стр.1.гр.2

Стр.1.гр.4.

– стр.1.гр.3

4. Темп роста базисный, % -

Стр.1.гр.2.

: стр.1.гр.1

х 100%

Стр.1.гр.3 :

стр.1.гр.1

х 100%

Стр.1.гр.4 :

стр.1.гр.1

х 100%

5. Темп роста цепной, % -

Стр.1.гр.2.

: стр.1.гр.1

Стр.1.гр.3. :

стр.1.гр.2

х 100%

Стр.1.гр.4.

: стр.1.гр.3

х 100%

6. Темп прироста базисный,

%

-

Стр.4.гр.2

– 100%

Стр.4.гр.3 –

100%

Стр.4.гр.4

– 100%

7. Темп прироста цепной, %

Стр.5.2 –

100%

Стр.5.3 –

100%

Стр.5.гр.4

– 100%

12

По результатам расчетов необходимо построить графики

динамики валовой продукции и цепных темпов ее роста, а также

сделать выводы о характере динамики валовой продукции.

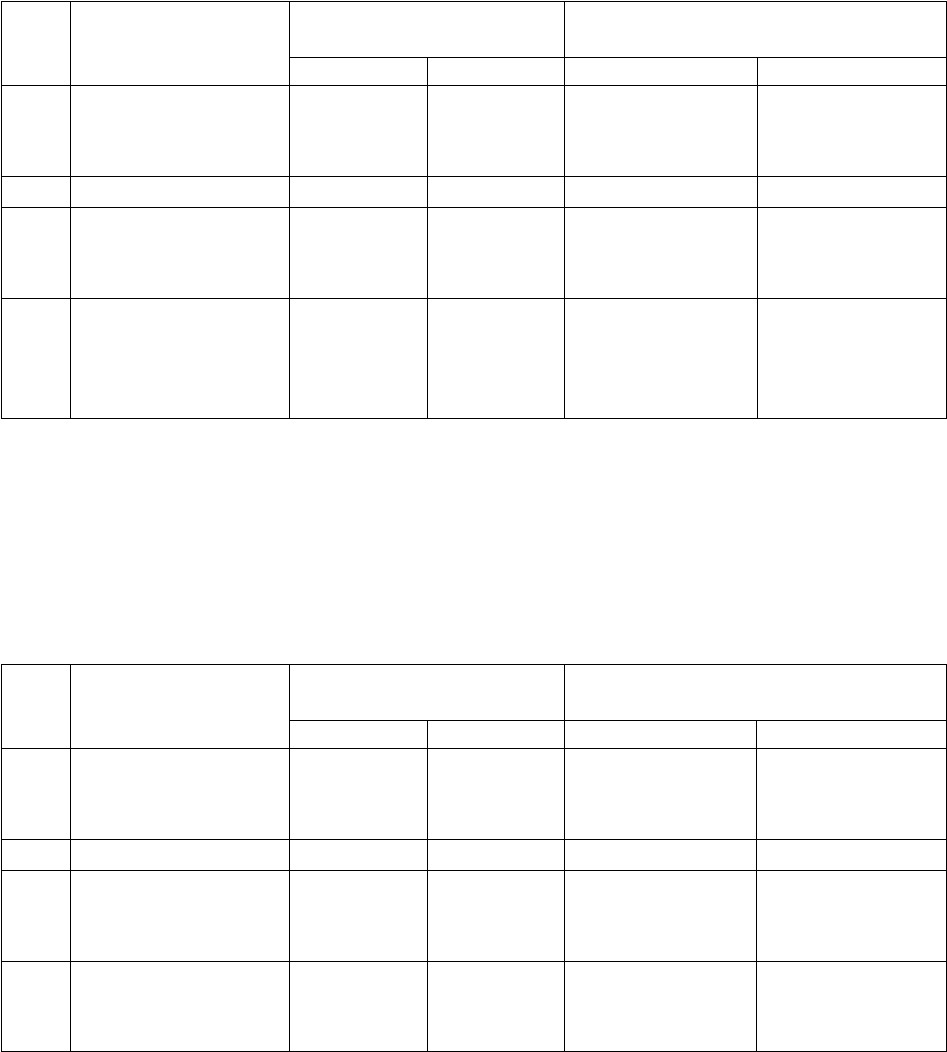

На втором этапе анализируется структура объема реализации

продукции методом сравнения двух периодов. Форма таблицы и

способы расчетов представлены в таблице 3.

Таблица 3

АНАЛИЗ СТРУКТУРЫ ПРОДУКЦИИ (УСЛУГ)

ПОКАЗАТЕЛЬ

ПЕРИОД 3 ПЕРИОД 4

ОТКЛОНЕНИЕ, %

ТЫС.

РУБ.

В % К

ИТОГУ

ТЫС.

РУБ.

В % К ИТОГУ

1. Изделие

(услуга) 1

Исходны

е данные

Стр.1.гр.1 :

стр.

(n+1)гр.1 х

100%

Исходны

е данные

Стр.1.гр.1 :

стр.(n+1)гр.1

х 100%

Стр.3. гр.1 :

стр.1. гр.1

х 100%

2. Изделие

(услуга) 2

Исходны

е данные

Стр.2.гр.1 :

стр.

(n+1)гр.1 х

100%

Исходны

е данные

Стр.2.гр.1 :

стр.(n+1)гр.1

х 100%

Стр.2. гр.3 :

стр.2. гр.1

х 100%

…………… ………. ………. ………. ………. ……….

n. Изделие

(услуга) n

Исходны

е данные

Стр.n.гр.1 :

стр.

(n+1)гр.1 х

100%

Исходны

е данные

Стр.n.гр.1 :

стр.(n+1)гр.1

х 100%

Стр.n. гр.3 :

стр.n. гр.1

х 100%

(n +1). Итого

Стр1.гр.1

+…+ стр.

n.гр.1

100%

Стр1.гр.4

+…+ стр.

n.гр.4

100%

Стр.(n+1).гр.3 :

стр.(n+1).гр.1

х 100%

После проведения расчетов результаты необходимо

интерпретировать, сделав выводы об изменениях структуры

продукции.

Исходные данные приведены в табл. 3. Приложения.

Третьим этапом анализа является определение влияния

факторов на объем выпуска продукции (услуг). Студент должен

самостоятельно построить мультипликативную модель,

описывающую изменение валовой продукции за счет изменения

факторов. Расчеты выполняются способами факторного анализа,

например, методом цепных подстановок, абсолютных или

относительных разниц. Для составления модели и расчетов

используются данные табл. 4.

По результатам расчетов необходимо сделать выводы и

определить факторы, наиболее значительно повлиявшие на валовую

продукцию.

13

Исходные данные для расчетов приведены в табл.1 Приложения

(валовая продукция) и в таблице 4 Приложения.

14

Таблица 4

ПЕРЕЧЕНЬ, ИСТОЧНИКИ И СПОСОБЫ РАСЧЕТА ДАННЫХ ДЛЯ ФАКТОРНОГО

АНАЛИЗА ОБЪЕМА ВЫПУСКА ПРОДУКЦИИ (УСЛУГ)

ПОКАЗАТЕЛЬ ПЕРИОД 3 ПЕРИОД 4

ОТКЛОНЕНИЯ

+, -

В

ПРОЦЕНТАХ

А 1 2 3 4

1. Валовая продукция

Исходные

данные

Исходные

данные

Исходные

данные

Исходные

данные

2. Среднесписочная

численность работающих

Исходные

данные

Исходные

данные

Исходные

данные

Исходные

данные

Отработано всеми

работающими:

Человеко-дней;

Человеко-часов.

Исходные

данные

Исходные

данные

Исходные

данные

Исходные

данные

Среднее число дней,

отработанное одним

работающим

Стр.3.1.гр.1

: стр.2.гр.1

Стр.3.1.гр.2 :

стр.2.гр.2

Стр.4.гр.2

– стр.4.гр.1

Стр.4.2 :

стр.4.1

х 100 %

Продолжительность

рабочего дня в часах

Стр.3.2.гр.1

: стр.

3.1.гр.1

Стр.3.2.гр.2

: стр.

3.1.гр.2

Стр.5.гр.2

–стр. 5.гр.1

Стр.5.гр.2 :

стр. 5.гр.1 :

100%

Выработка одного

работающего в рублях:

Среднегодовая

Среднедневная

Среднечасовая

Рассчитать Рассчитать Рассчитать Рассчитать

Факторы необходимо выбрать из перечня показателей,

приведенных в табл. 4.

3.3.2. Анализ эффективности использования

основных фондов

3.3.2.1. А

НАЛИЗ

СТРУКТУРЫ

,

СОСТОЯНИЯ

И

ДВИЖЕНИЯ

ОСНОВНЫХ

ФОНДОВ

В данном разделе курсовой работы студент должен осуществить

анализ наличия и структуры основных фондов.

Для этого по данным о составе основных производственных

фондов (см. табл.5 Приложения) необходимо:

-выделить основные фонды, относящиеся к пассивной части, и

основные фонды, относящиеся к активной части основных фондов;

-рассчитать темпы роста стоимости пассивной и активной

частей ОПФ;

-сделать выводы о характере динамики исчисленных показателей.

Результаты расчетов оформить в виде таблиц (см. табл.5 и 6).

15

Таблица 5

СТОИМОСТЬ И СОСТАВ ПАССИВНОЙ ЧАСТИ ОСНОВНЫХ

ПРОИЗВОДСТВЕННЫХ ФОНДОВ

№

П/П

НАИМЕНОВАНИЕ

ОСНОВНЫХ

ФОНДОВ

СТОИМОСТЬ ОФ

(ТЫС. РУБ.)

ОТКЛОНЕНИЯ

ПЕРИОД 3 ПЕРИОД 4 +,- %

1. Здание цеха

Исходные

данные

Исходные

данные

стр.1.гр.2–

стр.1.гр.1

Стр.1.гр.2 :

стр.1.гр.1

х 100 %

… … … … …

n.

Здание

котельной

Исходные

данные

Исходные

данные

Стр.n.гр.2 –

стр.n.гр.1

Стр.n.гр.2 :

стр.n.гр.1

х 100 %

n+1

Общая стоимость

пассивной

части ОПФ

Стр.1.гр.1

+… +

стр.n.гр.1

Стр.1.гр.2

+… +

стр.n.гр.2

Стр.(n+1) гр.2–

стр.(n+1) гр.1

Стр.(n+1)

гр.2 : стр.

(n+1)гр.1

х 100%

По результатам расчетов необходимо сделать выводы о

характере изменений в составе и общей стоимости пассивной части

основных производственных фондов.

Таблица 6

СТОИМОСТЬ И СОСТАВ АКТИВНОЙ ЧАСТИ ОСНОВНЫХ

ПРОИЗВОДСТВЕННЫХ ФОНДОВ

№

П/П

НАИМЕНОВАНИЕ

ОСНОВНЫХ

ФОНДОВ

СТОИМОСТЬ ОФ

(ТЫС. РУБ.)

ОТКЛОНЕНИЯ

ПЕРИОД 3 ПЕРИОД 4 +,- %

1. Машина А

Исходные

данные

Исходные

данные

Стр.1.гр.2 –

стр.1.гр.1

Стр.1.гр.2 :

стр.1.гр.1

х 100 %

… … … … …

n. Оборудование Б

Исходные

данные

Исходные

данные

Стр.n.гр.2 –

стр.n.гр.1

Стр.n.гр.2 :

стр.n.гр.1

х 100 %

n+1

Общая стоимость

активной

части ОПФ

Стр.1.1 +

… +

стр.n.1

Стр.1.2 +

… +

стр.n.2

Стр.(n+1) гр.2

–стр.(n+1) гр.1

Стр.(n+1) гр.2:

стр.(n+1)гр.1

х 100%

По результатам расчетов необходимо сделать выводы о

характере изменений в составе и общей стоимости пассивной части

основных производственных фондов.

На основании данных таблиц 5 и 6 необходимо рассчитать

удельный вес активной части основных производственных фондов в

общей стоимости основных фондов, а также темп роста этого

показателя и сделать соответствующие аналитические выводы.

16

Наименование и форму заключительной таблицы разработать

самостоятельно.

3.3.2.2. АНАЛИЗ ДВИЖЕНИЯ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ

Для выполнения этого раздела курсовой работы необходимо в

соответствии с исходными и расчетными данными Баланса движения

и наличия основных средств (таблица 6 Приложения, показатели

данной таблицы, помеченные как «расчет», студент должен

рассчитать самостоятельно). Для анализа движения основных средств

необходимо рассчитать следующие показатели:

-коэффициент поступления (ввода), равный отношению стоимости

вновь поступивших основных средств к стоимости основных средств

на конец периода (в процентах);

-коэффициент обновления, равный отношению стоимости новых

основных средств к стоимости основных средств на конец периода

(в процентах);

-коэффициент выбытия основных средств, равный отношению

стоимости выбывших основных средств к стоимости основных

средств на начало периода (в процентах);

-коэффициент замены, равный отношению стоимости выбывших в

результате износа основных средств к стоимости вновь поступивших

основных средств (в процентах).

Для анализа состояния основных фондов необходимо рассчитать

следующие показатели:

-коэффициент годности, равный отношению остаточной стоимости

основных фондов к первоначальной стоимости основных фондов (в

процентах);

-коэффициент износа, равный отношению суммы начисленного

износа основных фондов к первоначальной стоимости основных

фондов.

По результатам расчетов сделать содержательные выводы.

3.3.2.3. ФАКТОРНЫЙ АНАЛИЗ ФОНДООТДАЧИ

В данном разделе курсовой работы необходимо

проанализировать темпы роста фондоотдачи за два периода и

проанализировать влияние факторов на ее изменение на основе

использования следующей модели:

F

0

= D

w

x D

a

x K x K

s

x T x t x B x (1: S), (1)

где F

0

- фондоотдача основных средств;

17

D

w

- удельный вес действующего оборудования в стоимости

активной части основных производственных фондов;

D

a

- удельный вес активной части основных производственных

фондов в их общей стоимости;

К – коэффициент сменности;

K

s

– коэффициент загрузки оборудования в течение смены;

Т – количество рабочих дней в периоде;

t – продолжительность одной смены;

В – среднечасовой объем продукции на единицу оборудования;

S – средняя стоимость единицы действующего оборудования.

Расчеты производить по данным периодов 3 и 4. Для

использования модели необходимо подготовить данные. Источники

исходных данных и способы расчета расчетных показателей

приведены в таблице 7.

Таблица 7

ДАННЫЕ ДЛЯ РАСЧЕТА ФОНДООТДАЧИ

№

П/П

ПОКАЗАТЕЛЬ

ИСТОЧНИК ДАННЫХ ИЛИ

РАСЧЕТНАЯ ФОРМУЛА

А 1 2

1. Объем продукции, тыс. руб. Приложение, табл.1

2.

Стоимость основных производственных

фондов, тыс. руб.

Приложение, табл.5

3.

Стоимость активной части

производственных фондов, тыс. руб.

Способ расчета показан

в табл. 4.2

4.

Стоимость действующего оборудования,

тыс. руб.

Приложение, табл.7

5.

Удельный вес активной части основных

фондов, %

Расчет должен быть

произведен при выполнении

задания 3.3.2.1. курсовой

работы

6.

Удельный вес действующего оборудования

в стоимости активной части

производственных фондов, %

Стр.4 : стр.3 х 100%

7.

Количество единиц действующего

оборудования

Приложение, табл.7

8.

Средняя стоимость единицы действующего

оборудования, тыс. руб.

Стр.4 : стр. 7

9. Количество рабочих дней

Расчет по данным

Приложения табл. 4:

стр.2.1 : стр.1

10. Количество отработанных станко-смен Приложение, табл.7

11. Коэффициент сменности Стр.10 : (стр.9 х стр.7)

12. Продолжительность одной смены, час.

Расчет по данным табл.4

Приложения:

стр.2.2 : стр.2.1

13.

Коэффициент загрузки оборудования

в течение смены

Приложение, табл. П.7.

14. Полезное время работы оборудования, час.

Стр.9 х стр.11 х стр.12

х стр.13

18

15.

Среднечасовой выпуск продукции на

единицу оборудования, тыс. руб.

Стр.1 : стр.7 : стр.14

16. Фондоотдача действующего оборудования

Формулу расчета определить

самостоятельно

17. Фондоотдача основных фондов

Формулу расчета определить

самостоятельно

После подготовки данных необходимо провести расчеты по

модели (1). При проведении расчетов возможно применение способа

цепных подстановок, абсолютных или относительных разниц по

выбору студента. Ход вычисление обязательно должен быть отражен

в тексте курсовой работы

Результаты расчетов свести в таблицу следующего вида (см.

табл. 8) и сделать аналитические выводы.

Таблица 8

ВЛИЯНИЕ ФАКТОРОВ НА ФОНДООТДАЧУ ОСНОВНЫХ ФОНДОВ

ФАКТОР

РАЗМЕР ВЛИЯНИЯ

ФАКТОРА НА

ФОНДООТДАЧУ

ОСНОВНЫХ ФОНДОВ

УДЕЛЬНЫЙ ВЕС

ВЛИЯНИЯ, %

ПЕРВЫЙ УРОВЕНЬ ВЛИЯНИЯ

1. Удельный вес активной

части основных фондов

Расчет по модели

Стр.1.гр.1:стр.4.гр.1х

х100%

2. Удельный вес

действующего оборудования

Расчет по модели

Стр.2.гр.1:стр.4.гр.1х

х100%

3. Фондоотдача

действующего оборудования

Расчет по модели

Стр.3.гр.1:стр.4.гр.1х

х100%

4. Итого

Стр.1.1+стр.2.1+

+стр.3.1

Стр.1.гр.2 + стр.2.гр.2

+

+стр.3.гр.1

ВТОРОЙ УРОВЕНЬ ВЛИЯНИЯ

5. Сменность работы

оборудования

Расчет по модели

Стр.5.гр.1:стр.9.гр.1х

х100%

6. Загрузка оборудования Расчет по модели

Стр.6.гр.1:стр.9.гр.1х

х100%

7. Производительность

единицы оборудования

Расчет по модели

Стр.7.гр.1:стр.9.гр.1х

х100%

8. Средняя цена

оборудования

Расчет по модели

Стр.8.1 : стр.9.1х

х100%

9. Итого

Стр.5.гр.1+стр.6.гр.1

+стр.7.гр.1+стр.8.гр.1

Стр.5.гр.2+стр.6.гр.2+

+стр.7.гр.2+стр.8.гр.2

3.3.3. Анализ финансового состояния предприятия

19

Для написания данного раздела курсовой работы необходимо

использовать баланс организации и ф.2 «Отчет о прибылях и

убытках». Варианты данных документов приведены в Приложении.

Выбор варианта осуществляется следующим образом:

ПОСЛЕДНЯЯ ЦИФРА ЗАЧЕТНОЙ

КНИЖКИ

НОМЕР

ВАРИАНТА

0-3 1

4-6 2

7-9 3

Студент должен описать состав и способы расчета показателей,

используемых для анализа платежеспособности и финансовой

устойчивости предприятия, а также произвести необходимые расчеты

в соответствии с имеющимися исходными данными. При написании

этого раздела курсовой работы рекомендуется использовать учебник

[4].

Кроме того, необходимо установить предпосылки к

установлению несостоятельности (банкротства) предприятия.

На данном этапе анализа студент должен проанализировать

структуру баланса предприятия и установить, существуют ли

предпосылки его несостоятельности (банкротства). Для этого

необходимо рассчитать следующие показатели:

-коэффициент текущей ликвидности, равный отношению итога

второго раздела актива баланса к краткосрочным пассивам;

-коэффициент обеспеченности собственными средствами, равный

отношению разности между объемами источников собственных

средств и фактической стоимостью основных средств и прочих

внеоборотных активов к фактической стоимости находящихся в

наличии у предприятия оборотных средств;

-коэффициент восстановления платежеспособности предприятия,

определяемый как отношение расчетного коэффициента текущей

ликвидности к его нормативу. Расчетный коэффициент текущей

ликвидности определяется как сумма фактического значения

коэффициента текущей ликвидности на конец отчетного периода и

изменения значения этого коэффициента между окончанием и

началом отчетного периода в пересчете на период восстановления

платежеспособности, установленный равным шести месяцам:

К

вос.

= [К

1

ло

+ 6/Т(К

1

ло

– К

0

ло

)] :К

нло

,

где К

вос.

– коэффициент восстановления платежеспособности;

К

1

ло

, К

0

ло

- значения коэффициента текущей ликвидности на конец

и начала периода соответственно;

20