Филиппович Ю.Н.(сост.) Интеллектуальные технологии и системы

Подождите немного. Документ загружается.

Е.М.Буркова 41

сти и профиля риска банка. Но стратегический план не отличается под-

робностью. В нем даются ответы на вопросы: "кто?", "что?" и "как?"

Роль стратегического планирования неоднозначна в разной среде.

Если условия мало меняются, то роль его незначительна. Достаточно

внести небольшие коррективы, и прежний успех в деятельности обеспе-

чен.

Тактическое планирование

ориентируется на конкретные мероприя-

тия, представляет собой второй уровень планирования. Оно реализуется

в форме конкретного плана действий (мероприятий) для достижения

конкретной цели и является поддержкой стратегического плана.

На третьем уровне планирования осуществляется финансовое плани-

рование и разработка бюджетов, где определяются финансовые показа-

тели для конкретизации целей, стратегий и заданий плана. Эти

показа-

тели служат надежным средством контроля деятельности предприятия в

предстоящем году.

Стратегии реализуются в оперативных планах. Оперативный план —

документ, цель которого - обеспечить общее понимание задач учрежде-

ния, стратегии и тактики для выполнения этих задач, а также опреде-

лить объемы, качество и структуру ресурсов, выделяемых для этого.

Если стратегии разрабатываются на

относительно долговременную

перспективу, то оперативные планы составляются обычно на предстоя-

щий год. [1]

3

Оперативный план устанавливает границы количественных и каче-

ственных задач, конкретизируя их для ВУЗа в целом и для каждого его

подразделения. Этот документ определяет взаимосвязи и взаимозависи-

мости в рамках ВУЗа и создает представление о его будущем. Опера-

тивный план дает характеристику деятельности ВУЗа при распределе-

нии бюджетных средств, предусматривает меры

по расходу средств и

выявлению остатков средств, устанавливает рамки для разработки сис-

темы оплаты труда и стимулирования труда.

Для полноценной и эффективной работы и развития университета

необходимы все виды планирования.

В управлении планирования и финансирования, в частности исполь-

зуется долгосрочное, краткосрочное и оперативное планирование, что

обеспечивает его наибольшую эффективность работы в

составе струк-

турных подразделений.

3

Данная статья посвящена описанию видов и способов экономического планирова-

ния. В статье рассматривается планирование на примере банка, но также содержится об-

щая информация о планировании, которая и была использована в данной работе.

Интеллектуальная система обработки смет и лимитов… 42

В системе автоматизации составления и обработки плановых смет по

бюджету и внебюджету в управлении планирования и финансирования

МГТУ им. Н.Э.Баумана используется по временному критерию – крат-

косрочный и оперативный анализ, а по виду деятельности – финансовое

планирование.

Анализ видов смет

Смета — почти бизнес-план, но со своими особенностями. Сущест-

вует несколько видов смет. Рассмотрим подробнее их основные виды.

Строительные сметы

Строительная смета – представляет собой оценку стоимости строи-

тельно-ремонтных работ. Строительная смета поможет оценить:

• сколько материалов будет потрачено на строительство (ремонт);

• каков объем работ;

• сколько времени потребуется на

проведение работ;

• сколько это должно стоить.

При составлении строительной сметы учитывают сметные нормы

существующей сметно-нормативной базы. Существует порядок состав-

ления сметных норм и единичных расценок:

• государственные элементные сметные нормы — ГЭСН;

• федеральные единичные расценки для базового района — ФЕР;

• нормы накладных расходов;

• нормы сметной прибыли (плановые

накопления);

• нормы затрат на временные здания и сооружения;

• нормы затрат на удорожание работ в зимнее время;

• методические указания по включению прочих затрат в главу 9

сводных сметных расчетов и смет. Остальное делается на местах

под методическим руководством Госстроя России.

Строительные сметы могут быть составлены базисно-

индексационным методом и ресурсным

методом — это калькулирова-

ние сметной стоимости каждого строительного процесса по статьям

затрат (заработная плата рабочих, эксплуатация машин, материалы, на-

кладные расходы). [2]

4

Сметы бюджетных учреждений

Бюджетное учреждение может вести учет самостоятельно или об-

служиваться централизованной бухгалтерией. Но и в первом, и во вто-

ром случаях для обеспечения своей деятельности учреждение составля-

4

В статье дается определение строительной сметы, ее назначение, виды строитель-

ных смет по методам их составления.

Е.М.Буркова 43

ет индивидуальные сметы и планы ассигнований по каждой бюджетной

программе (функции), которую она будет выполнять, например, для

предоставления медпомощи населению, для контроля за поступлением

налогов и т.п.

Чтобы бюджетное учреждение выполняло свои функции, опреде-

ленные его Положением или Уставом, ему в первую очередь необходим

план, в котором должны быть

определены доходы, которые оно может

получить на протяжении бюджетного периода и соответствующие рас-

ходы, которые будут осуществлены на содержание учреждения, для

осуществления им своих полномочий. Так, городскому совету необхо-

димо выполнять свои полномочия относительно осуществления соот-

ветствующего контроля за поступлением налогов и местных сборов (со-

держание автостоянок, заработная плата контролеров, которые

собира-

ют сбор за парковку, контроль за полнотой поступления выручки и т.п.).

Управление культуры планирует, какие культурно-массовые мероприя-

тия будут проведены на протяжении года, сколько на это пойдет

средств, и какая выручка от них поступит в бюджет за соответствующий

период.

Смета бюджетных учреждений — основной плановый документ, ко-

торый

предоставляет полномочия бюджетному учреждению относи-

тельно получения доходов и осуществления расходов, определяет объем

и направление средств для выполнения бюджетным учреждением своих

функций и достижения целей, определенных на год в соответствии с

бюджетными назначениями.

Бухгалтер бюджетного учреждения имеет непосредственное отно-

шение к смете, как к ее планированию (предоставляя отчетные данные

за предшествующий

период финансовому подразделению), так и к кон-

тролю за ее выполнением, ведь бухгалтер отвечает за все финансовые

операции, которые будут осуществлены бюджетным учреждением на

протяжении бюджетного периода.

Каждое учреждение, выполняя свои функции, должно иметь на это

соответствующее разрешение, закрепленное законом, и право получать

и распоряжаться средствами в определенных объемах, то

есть иметь

определенные полномочия. В свою очередь бухгалтеру необходимо

знать:

• какие средства должны поступить в бюджет;

• сколько можно использовать на содержание учреждения;

• как их правильно использовать.

Интеллектуальная система обработки смет и лимитов… 44

Перед началом бюджетного периода всеми учреждениями на сле-

дующий бюджетный год, на который планируются расходы, составля-

ются сметы. Составление смет необходимо т.к.:

Во-первых, в соответствии с государственным классификатором

управленческой документации баланс выполнения сметы расходов и

отчет о его выполнении являются финансовой документацией, которую

подает бухгалтер.

Во-вторых, согласно

квалификационной характеристике главного

бухгалтера именно он принимает участие в подготовке и представлении

других видов периодической отчетности, которые предусматривают

подпись главного бухгалтера. Сметы и планы ассигнований подписы-

ваются руководителем учреждения и руководителем его финансового

подразделения или главным (старшим) бухгалтером. В том случае, если

в учреждении не предусмотрена по штату должность начальника фи

-

нансового подразделения (например, сельских, поселковых, городских

советах, территориальных центрах собеза и т.д.), составление и утвер-

ждение сметы ложится на плечи главного бухгалтера. Рассмотрим

структуру сметы более подробно. Любая смета состоит из двух частей: I

часть "ДОХОДЫ"; ІІ часть "РАСХОДЫ". Доходы и расходы состоят из

общего и специального фондов.

К общему

фонду сметы бюджетного учреждения можно отнести

средства, которые поступают от уплаты налогов, сборов, предоставле-

ния услуг и от вышестоящего учреждения для содержания учреждения

и расходуются согласно определенным видам основной деятельности.

К специальному фонду сметы относятся средства, которые поступа-

ют от уплаты налогов, сборов, предоставления услуг, которые преду-

смотрены законом о государственном

бюджете, и расходуются за счет

этих поступлений на конкретную цель, например, для создания государ-

ственных запасов и резервов.

Поэтому для создания специального фонда в составе местного бюд-

жета должно быть выдано решение соответствующего совета о созда-

нии такого фонда, в котором перечисляются конкретные источники по-

ступлений и расходы, которые будут

осуществляться за счет средств

этого фонда. Данное решение принимается с соблюдением закона о

Госбюджете России.

Чтобы сгруппировать доходы, расходы и финансирование бюджета

по экономическим признакам, функциональной деятельности, органи-

зационным управлениям, соответственно действующему законодатель-

ству и международным стандартам, Минфином РФ разработана бюд-

жетная классификация.

Е.М.Буркова 45

Бюджетная классификация имеет такие составные части:

1) классификация доходов бюджета;

2) классификация расходов (в том числе кредитования за вычетом

погашения) бюджета;

3) классификация финансирования бюджета;

4) классификация долга.

Теперь рассмотрим более подробно, из чего состоят доходы.

Доходы - это средства, полученные учреждением от:

1. Предоставления платных услуг;

2. Выполнения работ;

3. Реализации продукции;

4. Продажи

необоротных активов (кроме зданий и сооружений);

5. Суммы излишков материалов, выявленных во время проведения

инвентаризации;

6. Списания дебиторской задолженности;

7. Средств на выполнение отдельных поручений;

8. Другие собственные поступления: средства, которые фактически

поступили от вышестоящего учреждения;

9. Средств, которые поступили непосредственно на имя учреждения

(например, благотворительная помощь), субвенции, полученные из

бюджета другого

уровня.

Кроме доходов органы власти и органы местного самоуправления

также привлекают средства путем взятия долговых обязательств. Дохо-

ды и долги бюджета считаются поступлениями в бюджет.

Расходы - это затраты, которые осуществляет учреждение для своего

содержания и выполнения своих функций. В т. ч. расходы по неупла-

ченным счетам кредиторов, по начисленной и

не выплаченной заработ-

ной плате и стипендиям и т.п., одним словом - кредиторская задолжен-

ность. То есть под расходами понимают государственные платежи, ко-

торые не подлежат возвращению. Расходы делятся на текущие и капи-

тальные. Они бывают отплатными, т.е осуществленными в обмен на

товар или услугу, или неоплатными (односторонними), например,

таки-

ми, как заработная плата, питание, медикаменты и т.п. Под капиталь-

ными расходами понимают платежи с целью приобретения предметов,

оснащения и т.п. с сроком службы больше года, запасов товаров, земли,

нематериальных активов или неоплатные платежи, которые передаются

получателям с целью приобретения ими активов, или компенсации по-

терь, связанных с

разрушением или повреждением основных фондов. К

текущим расходам относятся платежи, которые осуществляются на про-

Интеллектуальная система обработки смет и лимитов… 46

тяжении года на неотложные потребности учреждения (выплата зара-

ботной платы, расходы на командировку, отопление и т.п.). [3]

5

Разрабатываемое ПО посвящено работе со сметами бюджетных ор-

ганизации, поэтому они рассмотрены так подробно. Так же в ПО идет

работа с лимитами.

Лимиты – это фактически те же сметы, но они поступают в Управ-

ление планирования и финансирования из Федерального агентства по

образованию. После определения лимитов Управление начинает работу

с ними.

Происходит их распределение по подразделениям и на нужды

ВУЗа.

Обзор и сравнение аналогов

разрабатываемой системы

В настоящее время существует достаточно большое количество раз-

работок, посвященных автоматизации бюджетных организаций и под-

разделений ВУЗов.

В управлении планирования и финансирования в самом начале пере-

вода деятельности в сторону автоматизации учет велся в Microsoft

Excel. Далее была предпринята попытка перевести все на Microsoft Ac-

cess, однако она не увенчалась успехом. Причин тому несколько:

•

автоматизация представляла сбой отдельные модули не связан-

ные между собой.

• не было возможности проследить исполнение договора по бух-

галтерии.

• сотрудники подразделений приносили сметы только на бумаж-

ном носителе и их приходилось перенабирать.

Затем в качестве аналога была рассмотрена программа 1С, которая

тоже не увенчалась успехом. Причин тому тоже

несколько:

• отсутствие готовой конфигурации, подходящей для работы

управления планирования и финансирования

• достаточно высокая стоимость разработки конфигурации «с ну-

ля» (в то время)

• специфический язык программирования в конфигураторе

5

В данной работе говорится об учете в бюджетных учреждениях. Рассматриваются

особенности составления смет в бюджетных учреждения. Подробно рассматривается

структура бюджетной сметы, из чего она состоит. Что входит в статьи дохода и расхода.

Е.М.Буркова 47

• постоянно возникающие неудобства в работе, требующие пере-

стройки конфигурации (причина тому не система 1С, а специфи-

ка работы УПФ МГТУ)

Также в качестве аналогов были рассмотрены решения по автомати-

зации ВУЗа, представленные на выставке SOFTOOL 2003 г. в секции

«ИТ в образовании»:

Для системы "Университет" в качестве основы выбрана программная

платформа

R/3 компании SAP AG. Предлагает данное решение ООО

"РЕДЛАБ ЛТД".

Система состоит из следующих модулей:

• Управление учебным процессом.

• Управление финансами и материальными ресурсами.

• Планирование и управление бюджетом.

• Управление персоналом и оргменеджмент.

• Учет труда и зарплата.

• Управление документами.

• Управление исследованиями и грантами.

• Управление документами.

Указанные модули

настраиваются для каждого вуза в полном ком-

плекте или в соответствии с потребностями вуза. Но данная система

имеет ряд существенных недостатков: Во-первых, высокая стоимость.

Во-вторых, сложность внедрения, более высокие технические требова-

ния, сложность в обучении. В-третьих, дорогое сопровождение и высо-

кая стоимость сотрудников, поддерживающих решения на данной

плат-

форме.

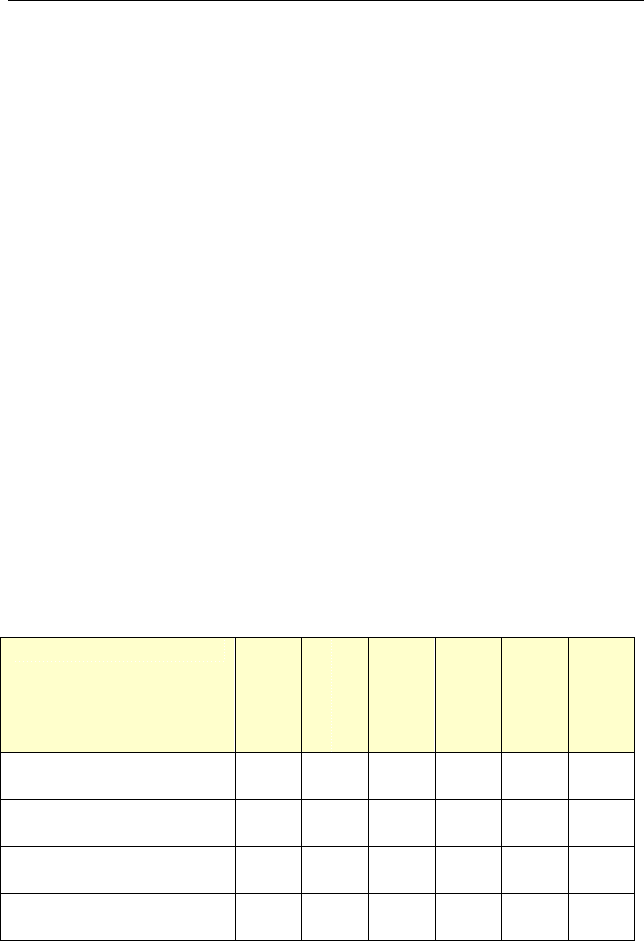

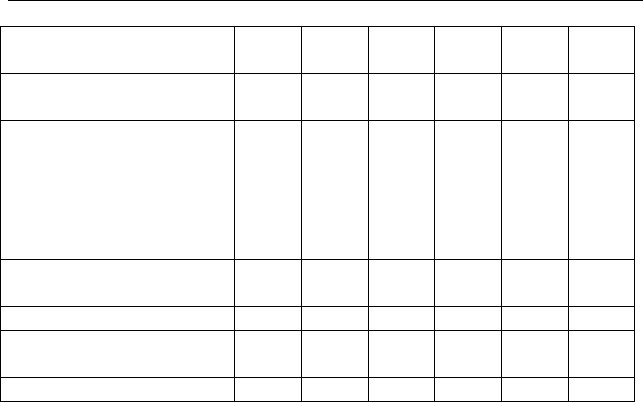

Сведем аналоги в итоговую таблицу.

Вес

Excel (до 2000г)

ИПО Смета

(Access)

Конфигурация

1С

ИС Универси-

тет

(

SAP R/3

)

СиЛ+(SQL

Server)

Стоимость (затраты на

разработку)

0,184 5 5 2 1 4

Временные затраты на

разработку (внедрение)

0,092 5 4 3 2 4

Совместимость с суще-

ствующим ПО

0,066 2 3 3 4 5

Скорость внесения из-

менений

0,053 4 4 3 3 4

Интеллектуальная система обработки смет и лимитов… 48

Производительность

работы за системой

0,105 2 3 4 5 5

Удобство работы за сис-

темой

0,066 3 4 3 4 5

Наличие поискового

механизма (автоматиче-

ское предложение ста-

тей расходов после вве-

дения названия догово-

ра)

0,105

1 2 2 4 5

Требования к аппарат-

ному обеспечению

0,112 5 5 3 4 4

Стоимость поддержки 0,098 1 3 4 5 3

Надежность хранения

данных

0,119 2 3 4 5 5

ОЦЕНКИ

3,113 3,698 3,033 3,533 4,363

Оценки даны по пятибалльной шкале, причем «5» — наилучшая

оценка, «1» — наихудшая. Кроме того, каждая оценка имеет свой вес от

0 до 1. Из таблицы видно, что наилучшим решением является система

«СиЛ+» при условии, что она будет удовлетворять всем критериям ка-

чества. Кроме того, как уже отмечалось выше, при принятии решения о

среде разработки

немаловажную роль играет опыт разработчика и су-

ществующее программное обеспечение в организации и у партнеров. В

этом отношении предпочтение следует отдать СУБД Access и SQL

Server.

Планируемая реализация компоненты

поиска релевантных статей

Как правило, сметы по внебюджету состоят из отдельных договоров,

которые составляет экономист. Договор по смете это фактически та же

смета (см. п. 2.2).

Также как и смета, договор имеет доходную часть и расходную. Су-

ществует большое число документов, в которых говорится, какие рас-

ходы можно отнести к соответствующим статьям.[4]

При внесении договора

в базу данных, можно ускорить этот процесс

путем автоматического предложения статей расхода после внесения

пользователем названия договора. Это значительно сократит время об-

работки, т. к. экономисту не нужно будет просматривать все документы

и правила отнесения расходов на статьи. Для этого в автоматизирован-

Е.М.Буркова 49

ной системе работы со сметами и лимитами предусмотрен поисковый

механизм, который будет рассмотрен ниже.

Замечание: данная функция является подсказкой, окончательный же

выбор делает пользователь.

Для реализации этой функции необходимо:

1. Разработать обобщенный алгоритм поиска релевантных статей по

названию договора.

2. Определить структуру БЗ и БД для ее хранения.

3. Разработать

алгоритм разбора запроса.

4. Разработать интерфейс для заполнения БЗ.

Анализ и выбор алгоритма поиска релевантной информации

Сначала дадим определение релевантности. Найденный по запросу

документ может иметь отношение к запросу, т. е. содержать нужную

(искомую) информацию, а может и не иметь к запросу никакого отно-

шения. В первом случае документ называется

релевантным (по-

английски relevant – «относящийся к делу»), во втором – нерелевант-

ным, или шумовым. [5]

Булев поиск. Опирается на использование инвертированного индекса

ключевых слов, т. е. таблицы, в которой для каждого ключевого слова

перечисляются все документы, где оно встречается. Главным достоин-

ством этого алгоритма является возможность связывания слов запроса

логическими операциями, например, он

позволяет осуществить поиск

по запросу «кофе или чай» и получить в результате объединение мно-

жеств документов, содержащих слова «кофе» и «чай». К недостаткам

этого алгоритма следует отнести невозможность определения релевант-

ности запросу полученной выборки документов и, как следствие, не-

возможность ее сортировки.

Булев поиск:

« » (пробел) или «&» — логическое «И» в пределах

предложения;

«&&» — логическое «И» в пределах документа;

«|» — логическое «ИЛИ»;

«~» — логическое «И НЕ» в пределах предложения;

«~~» — логическое «И НЕ» в пределах документа. [6]

6

Контекстный поиск по ключевым словам. Средства контекстного

поиска позволяют искать документы по содержащимся в них словам и

фразам, которые могут объединяться логическими операциями. Резуль-

6

В статье рассмотрены вопросы извлечения информации из документов различного

формата (DOC, TXT, RTF, HTML), а так же алгоритмы поиска и индексации. Говорится о

построении таблиц индекса, эффективной организации словаря, построении интерфейса

поисковой системы.

Интеллектуальная система обработки смет и лимитов… 50

таты поиска ранжируются по релевантности на основе частоты встре-

чаемости слов запроса в найденных документах и во всей коллекции в

целом.

Для обеспечения высокой скорости поиска по коллекции документов

предварительно создается индекс, в котором для каждого слова уста-

навливаются ссылки на все документы, в которых оно встречалось. Од-

нако самым

большим недостатком подобной схемы является то, что

необходимо выбрать правильный набор терминов. Кроме того, ввиду

ограничения на размер индекса, документы индексируется не полно-

стью, а лишь самыми «тяжелыми» терминами, которые не всегда точно

отражают тематику документа.

Контекстный поиск объективно не может обеспечить ни точности

ответа на запрос в виду наличия омонимии

русского языка и отсутствие

учета контекста, ни полноты ответа ввиду неоднозначности терминоло-

гии, наличии большого ряда синонимов, особенностей морфологии и

т.д.

Контекстный поиск:

«( )» — группирование слов;

«/(n m)» — расстояние в словах: «-» — назад, «+» — вперед;

« «» » — поиск фразы;

«&&/(n m)» — расстояние в предложениях: «-» — назад, «+» — вперед.

Нечеткий поиск. Технология нечеткого поиска позволяет расширять

запрос близкими по

написанию словами, содержащимися в коллекции

документов, по которым ведется поиск. Алгоритм нечеткого поиска

способен найти все лексикографически близкие слова, отличающиеся

заменами, пропусками и вставками символов. Нечеткий поиск целесо-

образно применять при поиске слов с опечатками, а также в тех случаях,

когда возникают сомнения в правильном написании — фамилии, назва-

ния организации

и т.п.

Существует несколько подходов для реализации нечеткого поиска:

классические алгоритмы основанных на вычислении расстояния между

строками (К- несовпадений и К- различий Ландау-Вишкина); алгоритмы

ассоциативного поиска похожих слов, основанные на анализе цепочек

символов слова; алгоритмы, основанные на различных возможностях

написания слов (применяется для английского языка).

Развитие данных алгоритмов следует

связывать с применением при

анализе морфологических особенностей языка и различных шаблонов

построения слов, учет статистической информации о частоте встречи