Ендовицкий Д.А. Системный подход к экономическому анализу активов хозяйствующего субъекта

Подождите немного. Документ загружается.

Системный подход к экономическому анализу активов

хозяйствующего субъекта

Ендовицкий Д.А. Системный подход к экономическому анализу активов

хозяйствующего субъекта // Экономический анализ: теория и практика", N 15, май

2009 г. – 23 с.

Содержание

Системный подход к экономическому анализу активов хозяйствующего субъекта......1

Проблема анализа активов хозяйствующего субъекта в условиях кризисной и

посткризисной экономики....................................................................................................2

Активы хозяйствующего субъекта......................................................................................3

Комплексность экономического анализа...........................................................................5

Системность экономического анализа...............................................................................7

Иерархическая конструкция экономического анализа активов.....................................12

Система КЭА I (развитие модели профессора А.Д. Шеремета)...................................14

Система КЭА II (модель: ресурсы - бизнес-процессы [деятельность] - финансовые

результаты деятельности - отчетность о результатах деятельности).........................17

Структура методики комплексного экономического анализа активов..........................21

Список литературы............................................................................................................23

1

Проблема анализа активов хозяйствующего субъекта в условиях кризисной и

посткризисной экономики

Одно из центральных мест в теории и методике экономического анализа

занимает проблема анализа активов хозяйствующего субъекта. Актуальность их

аналитического исследования только усиливается в условиях кризисной и

посткризисной экономики. Это связано с тем, что для эффективного управления

организацией необходимы достоверные и объективные данные о структуре и

динамике активов, техническом состоянии, риске обесценения, физической и

моральной годности имущества, источниках его формирования и стоимости

финансирования, рациональности использования и оборачиваемости. Активы

оказывают прямое влияние и на результаты деятельности организации, и на

стоимость бизнеса (в случае с публичными компаниями на их капитализацию).

В то же время существует определенная терминологическая путаница в

определениях активов, в особенности для целей учетно-аналитической практики; в

статьях и книгах ученых-экономистов нет общей консолидированной точки зрения на

содержание понятий "методология", "системный подход", "комплексность",

"методика". Раскрытию этих важных для науки и практики понятий на примере

экономического анализа активов посвящена данная статья. Используя богатый опыт

исследований в области методологии экономического анализа, проведенных

российскими учеными С.К. Татуром, М.И. Бакановым, А.Д. Шереметом, В.В.

Ковалевым, М.В. Мельник, Ю.И. Черняком, автор попытался аргументированно

обосновать собственную точку зрения на эти сложные вопросы.

Кардинальные изменения социально-экономической модели развития нашего

общества, постоянные, порою взаимно противоречивые новации в нормативной

базе, гармонизация бухгалтерского законодательства на основе международных

стандартов финансовой отчетности, интеграционные процессы на

межгосударственном уровне и внутри отдельных бизнес-групп, появление новых

сегментов бизнеса, новых инструментов и рычагов повышения эффективности

деятельности хозяйствующих субъектов приводят к необходимости проведения

фундаментальных и прикладных исследований в области учета, анализа и контроля.

С 1990-х гг. и по настоящее время учетно-аналитическое, контрольное и

статистическое направление экономической науки постоянно находится в состоянии

реформирования.

Одно из последних событий в мировой экономической системе - глобальный

финансовый кризис, который толкает многие экономики развитых стран к рецессии,

заставляет по-новому смотреть на как казалось эффективные инструменты

бухгалтерского учета, финансового анализа и аудита. Одной из причин такого

кризиса многие ведущие экономисты называют бесконтрольный выпуск деривативов

(производных финансовых инструментов). В мире параллельно развиваются две

экономики: виртуальная (которая подобно "пузырю" раздувается и в определенной

периодичности, в случае кризиса, лопается, приводя мировую финансовую систему к

сбалансированному состоянию) и реальная экономика (основанная на

немонетарных активах и деятельности предприятий реального сектора экономики).

2

Мы видим, как мгновенно "беднеют" наши миллиардеры, чье состояние

оценивается по уровню капитализации их компаний. Чувствительные к риску

спекулятивные, преимущественно зарубежные инвесторы выводят свои капиталы,

продают финансовые активы; в результате значительного превышения предложения

над спросом на рынке ценных бумаг курсовая стоимость публичных компаний

(наших "голубых фишек") катастрофически падает. Причем, по мнению известных в

России инвестиционных компаний (например, ИК "Тройка Диалог"), российский

рынок крайне недооценен и дешев. На конец ноября 2008 г. всю российскую

нефтяную отрасль можно было купить по цене бразильской Petrobras, все

торгующиеся на рынке российские банки стоят столько же, сколько банковский

сектор Польши, весь сектор мобильной связи можно приобрести по цене Singapore

Telecom. В качестве основных причин такой низкой инвестиционной

привлекательности российских компаний в глазах инвесторов можно назвать:

высокие доходности на долговом рынке; проблемы с ликвидностью у ряда компаний;

неопределенность с ценами на сырье; девальвационные ожидания; плохое

корпоративное управление (случаи с нарушением прав акционеров по ОГК-3; ТГК-4;

ТГК-2).

Фундаментальные факторы роста стоимости компании (основанные на

рентабельности, экономической добавленной стоимости, объемах продаж,

открытости информации и пр.) перестают оказывать существенное влияние на

поведение инвесторов.

Кризисная виртуальная (финансовая) экономика через дефицит ликвидности в

банковском секторе оказывает влияние и на реальный сектор экономики: резко

уменьшается объем свободных средств, которые банки могут направить на

кредитование предприятий, в результате падает потребительский спрос (особенно в

отраслях с сезонным характером работ, например сельское хозяйство), снижается

деловая активность, резко снижаются объемы продаж, идет затоваривание

продукции на складах, растут издержки, снижается прибыль, невыгодными из-за

высокой стоимости становятся кредиты под пополнение оборотных средств и пр. Как

видим, все эти процессы тесно взаимосвязаны. И в этих процессах, пожалуй,

центральное место можно отдать активам.

Активы хозяйствующего субъекта

Актуальность изучения активов хозяйствующего субъекта сохраняется

одинаково и в стабильно развивающейся экономике, и в условиях кризиса. Можно с

уверенностью утверждать, что активы оказывают существенное влияние на многие

качественные и количественные параметры деятельности коммерческой

организации. В частности, можно выделить следующие характеристики компании и

экономические операции, где активы выступают в качестве важного фактора

влияния:

АКТИВЫ - инвестиционная активность;

АКТИВЫ - конкурентные преимущества компании;

АКТИВЫ - инновационная деятельность;

3

АКТИВЫ - кредитоспособность организации и залоговое имущество;

АКТИВЫ - деловая активность;

АКТИВЫ - масштабность деятельности;

АКТИВЫ - инвестиционная привлекательность;

АКТИВЫ - финансовая состоятельность;

АКТИВЫ - рискованностъ (предпринимателъский и финансовый риски);

АКТИВЫ - аффилированностъ и зависимость;

АКТИВЫ - рост стоимости бизнеса;

АКТИВЫ - объект сделок М&А.

Что же такое активы? Надо разобраться в этом понятии. Активы - от

латинского activus, английского asset, assets - активный, действующий, способный

действовать. Во многих энциклопедических словарях говорится, что активы - это:

(1) имущество, а также права на него, принадлежащие физическому или

юридическому лицу;

(2) собственность фирмы (здания, машины и оборудование, банковские

вклады, инвестиции в ценные бумаги, патенты). Конечно, это достаточно

упрощенное видение внутренней логики и содержания столь сложного и

комплексного понятия.

Если обобщить отечественную и зарубежную деловую практику, подходы

известных ученых-экономистов, можно сказать, что под активами понимают:

хозяйственные средства; имущество; хозяйственные товары; финансовые

инструменты (ценные бумаги); материальные и нематериальные ценности; ресурс;

объект управления; объект сделки слияния/поглощения и пр.

Более того, в теологии существует и духовная трактовка активов (имущества),

которые представляются в качестве дара Божьего. Вот как это описывается в

Библии (Еккл. 5:18):

"И если какому человеку Бог дал богатство и имущество, и дал ему власть

пользоваться от них и брать свою долю и наслаждаться от трудов своих, то это дар

Божий...".

Согласно международным стандартам финансовой отчетности (МСФО) актив

представляет собой ресурс, контролируемый предприятием в результате прошлых

событий, от которого предприятие ожидает получение будущих экономических

выгод.

При этом выделяются следующие критерии признания актива:

(1) существует высокая вероятность (пороговое знание "скорее да, чем нет")

получения предприятием любых экономических выгод, связанных с этим активом;

(2) данный актив имеет фактическую или иную стоимость, которую можно с

надежностью определить.

В свою очередь в немецкой деловой практике (Торговый кодекс Германии)

активы (предметы имущества) - это единолично отчуждаемые хозяйственные

товары.

По нормам российского законодательства активы выступают в качестве

имущества, причем имуществом признаются хозяйственные средства,

контролируемые организацией в результате прошлых событий ее хозяйственной

деятельности и которые должны принести ей экономические выгоды в будущем.

4

С позиции экономического анализа актив хозяйствующего субъекта можно

рассматривать как количественно измеримый в стоимостном выражении ресурс,

обладающий определенной степенью риска и длительностью жизненного цикла,

способный приносить экономические выгоды и взаимодействовать с другими

активами в различных бизнес-процессах во благо собственника.

Можно выделить следующие виды активов:

основные средства;

нематериальные активы;

финансовые вложения;

незавершенное строительство;

доходные вложения в материальные ценности;

отложенные налоговые активы;

материально-производственные запасы;

дебиторская задолженность;

денежные средства и их эквиваленты.

Для целей бухгалтерского учета и экономического анализа активы

организации можно сгруппировать следующим образом:

монетарные и немонетарные;

амортизируемые и неамортизируемые;

обесцениваемые и необесцениваемые;

оборотные и внеоборотные;

реальные и нематериальные;

инвестиционные и производственные;

ликвидные и неликвидные;

рисковые активы и активы, прямо не связанные с риском;

залоговые и незалоговые.

Комплексность экономического анализа

Для раскрытия сущности системного подхода к экономическому анализу в

первую очередь рассмотрим понятие комплексности. Комплекс [от лат. complexus -

связь, сочетание] - совокупность предметов или явлений, составляющих одно целое

(единую систему, схему). Для реализации многоцелевых функций в системе

управления экономический анализ должен обладать свойством комплексности.

Комплексный анализ через совокупность принципов, методов и процедур на базе

максимально полной и качественной информации об объекте исследования изучает

его внутреннюю логику и существенные причинно-следственные связи, служит

действенным инструментом изучения поведения предмета или явления во

взаимодействии с другими элементами системы.

Для достижения комплексности экономического анализа активов необходимо

соблюдение следующих условий:

полнота и всесторонность анализа. Другими словами, изучение в ходе

экономического анализа всех бизнес-процессов, связанных с появлением,

5

использованием и ликвидацией активов, их движением по различным видам

деятельности (текущей, инвестиционной, финансовой), с применением всех

известных методов и видов анализа;

формулирование единой цели.

Цель экономического анализа активов состоит в:

объективной оценке потребности, возможности, масштабности,

целесообразности, доходности и безопасности осуществления инвестиций в активы

(приобретении различных видов имущества);

определении рациональной структуры и состава активов, достаточных для

достижения корпоративных целей, стратегических и тактических задач;

оценке состояния активов и эффективности их использования на всех этапах

производственно-финансового цикла изготовления продукции (работ, услуг) и на

различных стадиях жизненного цикла организации;

разработке приемлемых технических, социальных, инновационных,

экологических и прочих условий появления, использования и ликвидации активов;

независимой и справедливой оценке стоимости активов;

оперативном выявлении факторов риска, связанных с появлением и

использованием активов;

обосновании оптимальных управленческих решений, способствующих

поддержанию/созданию конкурентных преимуществ и укреплению устойчивости

организации, а в конечном итоге максимизации благосостояния ее собственников;

целостность и системность анализа. В процессе экономического анализа

активов необходимо придерживаться определенной логической последовательности

действий, учитывать причинно-следственные связи между процессами, связанными

с движением и использованием активов, и конечными результатами деятельности

организации;

использование программно-целевого метода решения сложных проблем. В

этом случае под каждый объект/проблему формулируются цель и задачи анализа;

осуществляется определение источников информации и дается оценка ее качеству;

моделируются исходные факторные системы показателей; раскрывается

организационное обеспечение аналитической деятельности (координатор,

организатор, исполнители, сроки и периодичности выполнения работ, каналы

коммуникации, информационные потоки и др.); оценка и использование результатов

анализа;

поиск резервов сохранности и повышения эффективности использования

активов;

проведение комплексной оценки использования активов.

Основополагающими принципами экономического анализа активов являются:

объективность и релевантность результатов, полученных в процессе

экономического анализа;

их научная обоснованность;

системность и комплексность аналитических мероприятий;

существенность и оптимальность для принятия рациональных управленческих

решений;

соотносимостъ затрат на проведение анализа и полезности полученной

6

информации для заинтересованного пользователя;

принцип выделения ведущего звена (при отборе наиболее приемлемых

вариантов управленческих решений);

своевременность получения выходных аналитических данных;

количественная определенность, вариантность, достоверность, ясность и

сопоставимость (сравнимость) результатов анализа.

Системность экономического анализа

Более подробно остановимся на таком важнейшем общеметодологическом

принципе, как системность.

Выполнение этого исходного положения представляет экономический анализ

активов (ЭАА) в качестве единого целого - системы, охватывающей в себе логически

взаимосвязанные составные элементы более низкого порядка и в то же время

являющейся неотъемлемой частью системы более высокого уровня, в которой ЭАА

взаимодействует с остальными подсистемами. Рассмотрение ЭАА в качестве

системы, исследование его логической целостности и выявление многообразных

типов связей внутри этого объекта лежат в основе системного подхода (СП) как

одного из направлений методологии научного познания. Существует множество

взглядов о реализации системного подхода в экономическом анализе. Одна из

распространенных точек зрения в отношении этапов проведения анализа,

основывающегося на СП, нашла отражение в работах А.Д. Шеремета [1, с. 340 -

342].

Можно выделить следующие этапы проведения системного анализа:

целевой этап. Объект исследования представляется в качестве системы, для

которой определяют цели и условия функционирования;

параметрический этап. Выявление параметров функционирования системы и

их представление через обобщающие и частные показатели;

этап моделирования. С использованием абстрактно-логического подхода

построение принципиальной информационной модели, в целом раскрывающей

логику влияния факторов и формирования основных показателей;

факторный этап. Классификация показателей и факторов, определение

взаимосвязей между ними; построение исходных факторных систем;

этап апробации. Проверка на достоверность и реалистичность разработанных

моделей и исходных факторных систем. При необходимости внесение корректив;

информационный этап. Выделение источников релевантной информации, ее

сбор, тестирование на достоверность и обобщение;

расчетно-аналитический этап. С использованием полученной учетной и

внеучетной информации работа с моделью, проведение аналитических процедур и

расчетов, документальное оформление результатов анализа;

оценочный этап. Интерпретация результатов анализа, формирование

выводов и предложений, аналитическое обоснование оптимальных управленческих

решений.

Необходимость использования системного подхода к анализу активов

7

возникает в случаях, когда:

решение проблемы (оптимизация структуры, состава и величины активов,

рис. 1) предусматривает увязку различных целей (максимизация благосостояния

собственников, расширение производства, обновление основных средств,

изменение технологии производства, укрепление конкурентных преимуществ,

достижение нормативного показателя рентабельности, создание рабочих мест,

удовлетворение новых потребностей рынка, увеличение доли рынка и пр.) со

множеством возможных альтернатив их достижения (сделки слияния/поглощения,

реализация инвестиционных проектов, создание группы взаимосвязанных

организаций, изменение логистических технологий, оптимизация бизнес-процессов,

капитальное строительство, стимулирование покупателей и заказчиков и др.);

принимаются решения в условиях риска и неопределенности; требуется

обоснование долгосрочных управленческих решений (более 1 года);

возникает потребность в сборе и обработке большого объема учетной

(системной) и внеучетной информации;

существенное влияние на результаты деятельности оказывают факторы

предпринимательского и финансового риска (см. рис. 2);

возникает конфликт интересов между поставщиками капитала

(собственниками) и экономическими агентами (менеджментом), которым доверяется

управление активами, что создает условия для появления фактов корпоративного

мошенничества (см. рис. 2);

усиливается кризис доверия между собственниками -потенциальными

инвесторами - кредиторами, с одной стороны, и организацией и ее менеджментом, с

другой стороны (см. рис. 2);

требуется координация усилий множества различных подразделений, отделов

и служб компании.

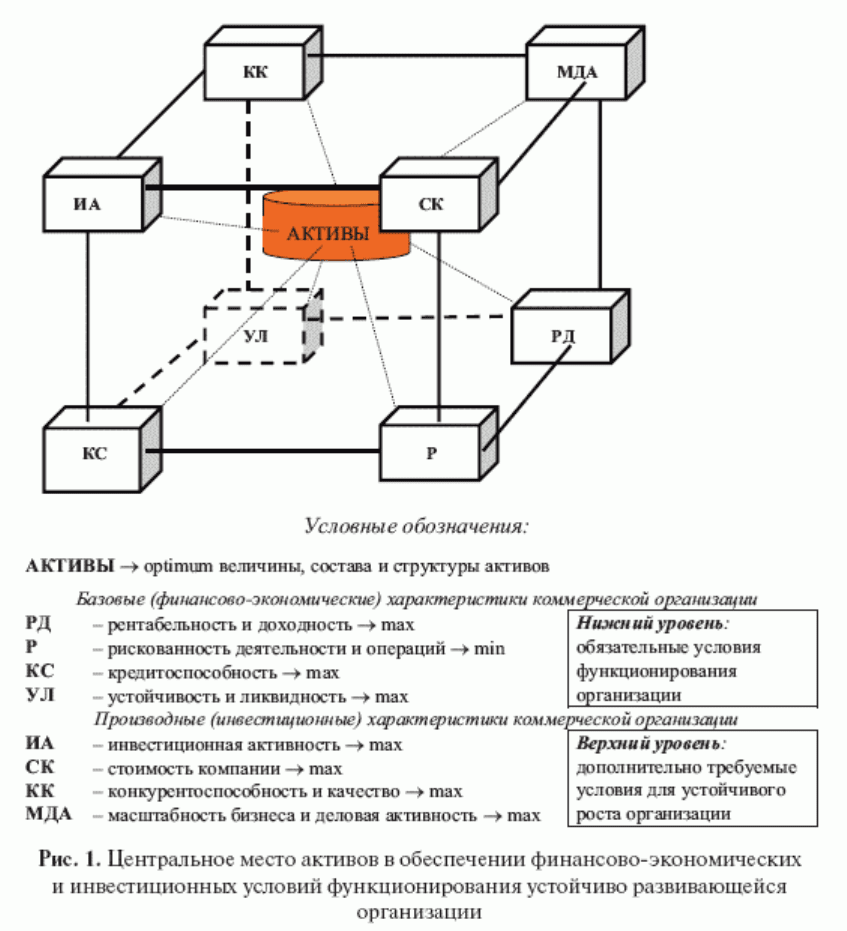

Рисунок 1, на котором раскрывается место активов в обеспечении

необходимых условий устойчиво развивающейся компании, подтверждает важное

значение анализа имущественного комплекса в системе управления изменениями в

организации. На рис. 1 показаны:

- обязательные условия простого функционирования организации:

максимизация рентабельности и доходности, устойчивости и ликвидности,

кредитоспособности;

минимизация негативного влияния факторов по уровню

предпринимательского и финансового рисков;

- дополнительные условия, необходимые для обеспечения устойчивого роста:

8

"Рис. 1"

максимизация инвестиционной активности, конкурентоспособности

организации и качества продукции;

повышение масштабности деятельности и деловой активности;

рост стоимости компании.

Для оценки реалистичности и достижимости каждого условия (на

нижнем/обязательном и верхнем/дополнительном уровнях) существенными

являются результаты анализа активов организации.

Первым шагом системного анализа является определение системы путем

четкого представления следующих ее составляющих:

объекта исследования (активов хозяйствующего субъекта: основных средств,

нематериальных активов, незавершенного строительства, доходных вложений в

материальные ценности, отложенных налоговых обязательств, материально-

производственных запасов, финансовых вложений и денежных средств);

9

субъекта исследования (финансовых и производственных аналитиков,

менеджеров, специалистов учетно-финансовых, маркетинговых и логистических

служб организации, акционеров, внешних экспертов, аудиторов, представителей

органов государственного финансового и налогового контроля, кредиторов и пр.);

целей и задач (общие корпоративные, стратегические цели - специфические

функциональные цели управления активами - задачи конкретным службам и

подразделениям, ответственным за формирование, сохранение и использование

активов);

языка (комплекс понятий и взаимосвязей между ними, классификация объекта

исследования, символы и знаковая система, грамматика, семантика).

Общее свойство систем любой природы заключается в возможности

выделения в них стандартных компонентов и типов взаимодействия между ними.

Таким образом, если система - это определенная целостность объектов,

ограниченная от внешней среды, то возникает необходимость исследования между

индивидуальных ее частей, называемых элементами системы (модулями, блоками и

пр.).

Концентрация внимания аналитика на конкретных элементах системы

позволяет ему решить едва ли не основную задачу системного анализа - найти

простое в сложном, объяснить общее состояние системы через анализ состояния ее

индивидуальных компонентов и оценку степени влияния их на другие составляющие

этой системы. Комплекс объектов, объединенных в одном модуле/блоке, как

правило, обозначается некоторым высказыванием, знаком или символом (группой

символов). Система комплексного экономического анализа активов будет

осуществлять взаимодействие с внешней средой (с системой более высокого

порядка) через входящие и выходящие потоки информации.

10