Ендовицкий Д.А. Системный подход к экономическому анализу активов хозяйствующего субъекта

Подождите немного. Документ загружается.

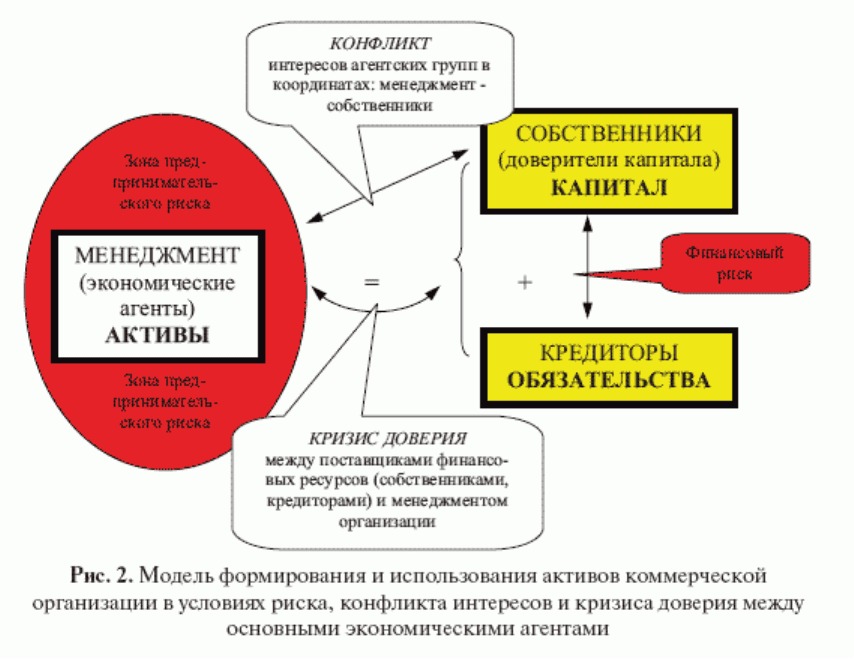

"Рис. 2"

При определении системы и представлении ее в качестве единого целостного

невозможно обойтись без понятия структуры. Структура системы позволяет

упорядочить индивидуальные ее элементы и отношения (взаимосвязи) между ними

по какому-либо одному признаку. При этом система представляет собой

определенную ступенчатую иерархическую конструкцию. Экономический анализ

активов может быть представлен, с одной стороны, как неотъемлемая часть

системы более высокого уровня - КЭА, с другой стороны, как целостная система,

обладающая собственной внутренней структурой. Такое системное понимание

анализа активов позволяет выстроить следующую иерархическую конструкцию (рис.

3).

11

┌──────────────────────────────────────────────────────────────────────────────────────────────┐

│ Система комплексного экономического анализа (КЭА) │

└──────────────────────────────────────────────────────────────────────────────────────────────┘

▲

│

│

┌───────────────────────────────────────────┴─────────────────────────────────────────┐

│ Подсистема │

│ "Комплексный экономический анализ активов хозяйствующего субъекта" │

└─────────────────────────────────────────────────────────────────────────────────────┘

▲

┌───────────┬────────────┬─────────────────┼────────────┬──────────┬─────────┐

│ │ │ │ │ │ │

┌─────┴──────┐ │ ┌───────┴──────┐ │ ┌──────┴───────┐ │ ┌───────┴───────┐

│ Анализ │ │ │ Анализ │ │ │ Анализ │ │ │ Анализ │

│ основных │ │ │нематериальных│ │ │незавершенного│ │ │ материально- │

│ средств │ │ │ активов │ │ │строительства │ │ │ производствен-│

└────────────┘ │ └──────────────┘ │ └──────────────┘ │ │ ных запасов │

│ │ │ └───────────────┘

│ │ │

┌──────┴────────┐ ┌──────┴───────┐ ┌──────┴────────┐

│ Анализ │ │ Анализ │ │ Анализ │

│ дебиторской │ │ финансовых │ │ i-го элемента │

│ задолженности │ │ вложений │ │ активов │

└───────────────┘ └──────────────┘ └───────────────┘

Рис. 3.

Иерархическая конструкция экономического анализа активов

12

┌───────────────────────────────────────────┐

│ Блок 1 │

┌──────────────────────────►│ Предварительный обзор (диагностический │◄────────────────────┐

│ │ анализ) │ │

│ └─────────────────────┬─────────────────────┘ │

│ │ │

│ ▼ │

│ ┌───────────────────────────────────────────────────────────────────────────────┐ │

│ │ Блок 2 │ │

│ │ Анализ технико-организационного уровня, внешнеэкономических, информационных, │ │

│ │ социальных, правовых и экологических условий хозяйственной деятельности │ │

│ └───────┬───────────────────────────────────┬──────────────────────────┬────────┘ │

│ │ │ │ │

│ │ ▼ │ │

│ │ ┌────────────────────────────┐ │ │

│ │ ┌─┤ Блок 4 ├─┐ │ │

│ │ │ │ Анализ основных средств │ │ │ │

│ │ │ ├────────────────────────────┤ │ │ │

│ │ ├─┤ Блок 5 ├─┤ │ │

│ │ │ │Анализ нематериальных акти-│ │ │ │

│ ▼ │ │вов │ │ ▼ │

│ ┌─────────────────┐ │ ├────────────────────────────┤ │ ┌────────────────┐ │

│ │ Блок 3 │ │ │ Блок 6 │ │ │ Блок 9 │ │

│ │ Анализ и оценка │ ├─┤ Анализ материально-произ- ├─┤ │Анализ расходов,│ │

│ │ цены капитала и │ │ │ водственных запасов │ │ │ себестоимости │ │

│ │ и обязательств ├───────►│ ├────────────────────────────┤ ├──►│продаж, затрато-│ │

│ │ (финансирования │ ├─┤ Блок 8 ├─┤ │ емкости произ- │ │

│ │ активов) │ │ │ Анализ трудовых ресурсов │ │ │ водства │ │

│ ├────────┬────────┘ │ ├────────────────────────────┤ │ └───────┬───────┬┘ │

│ │ │ │ │ Блок 7 │ │ │ │ │

│ │ ▼ │ │Анализ финансовых вложений, │ │ ▼ │ │

│ │┌────────────────┐ │ │ денежных средств │ │ ┌──────────────┐│ │

│ ││ Блок 12 │◄───────┤ └────────────────────────────┘ │ │ Блок 11 ││ │

│ ││ Анализ отдачи │ └──┬─────────────┬────────────┬──┘ │Анализ прибыли││ │

│ ││активов (деловой│ │ │ │ │рентабельности││ │

│ ││ активности) │ │ ▼ │ │ продаж ││ │

│ │└───────┬────────┘◄──────────┼────┬──────────────────┬──┼─────►└───────┬──────┘│ │

│ │ │ │ │ Блок 10 │ │ │ │ │

│ │ │ │ │ Анализ доходов, │ │ │ │ │

│ │ │ │ │выручки от продаж,│ │ │ │ │

13

│ │ │ │ │сегментов деятель-│ │ │ │ │

│ │ │ │ │ ности │ │ │ │ │

│ │ │ │ └────────┬─────────┘ │ │ │ │

│ │ │ │ │ │ │ │ │

│ │ ▼ ▼ ▼ ▼ ▼ │ │

│ │ ┌───────────────────────────────────────────────────────────────────────┐ │ │

│ │ │┌──────────────────────────────────────┬──────────────────────────────┐│ │ │

│ ├──►││ Блок 13 │ Блок 14 ││◄──┤ │

│ │ └┤Инвестиционный и инновационный анализ │Анализ вознаграждения персона-├┘ │ │

│ │ │ │ ла и дивидендной политики │ │ │

│ │ └─────────────────┬────────────────────┴───────────────┬──────────────┘ │ │

│ │ ▼ ▼ │ │

│ │ ┌───────────────────────────────────────────────────────────────────────┐ │ │

│ │ │┌────────────────────────┬──────────────────────┬─────────────────────┐│ │ │

│ │ ││ Блок 15 │ Блок 16 │ Блок 17 ││ │ │

│ └──►││Анализ кредитоспособнос-│ Анализ финансового │ Анализ стоимости ││◄──┘ │

│ └┤ ти организации │ состояния │ бизнеса ├┘ │

│ └──────────┬─────────────┴───────────┬──────────┴─────────┬───────────┘ │

│ │ │ │ │

│ ▼ ▼ ▼ │

│ ┌───────────────────────────────────────────────────────────────────────────────┐ │

│ │ Блок 18 │ │

└────►│Комплексная оценка эффективности хозяйственной деятельности и удовлетворенности│◄──────┘

│ интересов собственности │

└───────────────────────────────────────────────────────────────────────────────┘

Рис. 4.

Система КЭА I (развитие модели профессора А.Д. Шеремета)

14

Принципиальные основы системы комплексного экономического анализа

(КЭА) обстоятельно сформулированы в фундаментальных работах по теории

экономического анализа российскими учеными М.И. Бакановым и А.Д. Шереметом.

Блок-схемы системы КЭА I и КЭА II представлены на рис. 4 и 5.

На рис. 4 представлена блок-схема системы КЭА I, в которой анализ активов

выделен в отдельные блоки 4-7. Очевидно, что на величину, состав и структуру

активов влияют уровень технико-организационного развития производства,

внешнеэкономические, информационные, социальные, правовые и экологические

условия хозяйственной деятельности (блок 2). Финансирование операций по

приобретению/созданию активов отражается через зависимость блок 3 - [блоки 4-7]

(анализ показателей структуры и цены собственного и заемного капиталов). В свою

очередь обобщающие показатели анализа активов прямо влияют на показатели:

- себестоимости продаж и затратоемкости производства (блок 9);

- дохода, выручки от продаж (блок 10) (влияние осуществляется через

показатели оборачиваемости/эффективности использования активов, отдельное

внимание отводится показателям кредитного риска и дебиторской задолженности);

- прибыли и рентабельности продаж (блок 11);

- деловой активности (блок 12).

Наличие соответствующих активов отражается на показателях

инвестиционной деятельности (блок 13) и системы вознаграждения персонала

(блок 14). Более того, через показатели ликвидности активов и залогового

имущества совокупность блоков 4-7 оказывает влияние на кредитоспособность

заемщика (блок 15), имущественное положение организации и ее

платежеспособность (блок 16), в конечном итоге на стоимость бизнеса, в случае

публичной акционерной компании - на ее капитализацию (блок 17).

┌─────────────────────────────────────────────────────────────────────────────────────────┐

│ Комплексный экономический анализ деятельности хозяйствующего субъекта ├──┐

└──────────────────────────────────────────────┬──────────────────────────────────────────┘ │

┌───────────────────────────┬────────────┴─────────┬─────────────────────────┐ │

┌─────┴───────────────┐ ┌─────────┴────────┐ ┌──────────┴────────┐ ┌───────────┴──────┐ │

│1. Анализ экономичес-│ │ 2. Операционный │ │3. Анализ в системе│ │4. Анализ финансо-│ │

│ кого потенциала ├─┤(производственный)├──┤финансового менедж-├────┤ вой отчетности ├──┤

└┬────────────────────┘ │ анализ │ │ мента │ └──────────────────┘ │

│ ├──────────────────┘ ├───────────────────┘ ┌──────────────────┐ │

│ ┌─────────────────┐ │ ┌────────────────┐ │ ┌─────────────────┐ │4.1. Анализ иму- │ │

│ │1.1. Анализ орга-│ │ │2.1. Анализ про-│ │ │3.1. Анализ в │ │щественного и фи- │ │

├──┤низационно-техни-│ ├─┤изводства и ре- │ ├─┤обосновании реше-│ │нансового положе- ├──┤

│ │ческого уровня │ │ │ализация продук-│ │ │ний на рынке ЦБ │ │ния │ │

│ └─────────────────┘ │ │ции │ │ └─────────────────┘ └──────────────────┘ │

│ │ └────────────────┘ │ ┌─────────────────┐ ┌──────────────────┐ │

│ ┌─────────────────┐ │ ┌────────────────┐ ├─┤3.2. Инвестицион-│ │4.2. Анализ дохо- │ │

│ │1.2. Анализ вне- │ │ │2.2. Анализ ка- │ │ │ный анализ │ │дов и расходов, ├──┤

├──┤оборотных активов│ │ │чества и конку- │ │ └─────────────────┘ │прибылей и убытков│ │

│ └─────────────────┘ │ │рентоспособности│ │ ┌─────────────────┐ └──────────────────┘ │

│ │ │продукции │ │ │3.3. Анализ в уп-│ │

│ │ └────────────────┘ ├─┤равлении оборот- │ │

│ ┌─────────────────┐ │ ┌────────────────┐ │ │ным капиталом │ │

├──┤1.3. Анализ мате-│ │ │2.3. Анализ в │ │ └─────────────────┘ │

│ │риальных ресурсов│ │ │системе марке- │ │ ┌──────────────────────────────────────────┐ │

│ └─────────────────┘ │ │тинга │ │ │3.4./4.3. Анализ капитала и обязательств, │ │

│ │ └────────────────┘ │ │цены и структуры источников финансирова- ├─┤

│ ┌─────────────────┐ │ ┌────────────────┐ ├─┤ния, анализ финансовой устойчивости │ │

├──┤1.4. Анализ тру- │ │ │2.4. Анализ в │ │ └──────────────────────────────────────────┘ │

│ │довых ресурсов │ │ │системе страте- │ │ ┌──────────────────────────────────────────┐ │

│ └─────────────────┘ │ │гического плани-│ │ │3.5./4.4 Аналитическое обеспечение управ- │ │

│ ┌─────────────────┐ │ │рования и бюдже-│ ├─┤ления стоимостью компании, оценка положе- ├─┤

│ │1.5. Анализ сис- │ │ │тирования │ │ │ния на рынке ценных бумаг │ │

├──┤темы вознагражде-│ │ └────────────────┘ │ └──────────────────────────────────────────┘ │

│ │ния персонала │ │ ┌────────────────┐ │ ┌─────────────────┐ ┌───────────────────┐ │

│ └─────────────────┘ │ │2.5. Оперативный│ │ │3.6. Анализ при- │ │4.5. Анализ деловой│ │

│ ┌─────────────────┐ │ ┤анализ выполне- │ │ │были и обоснован-│ │активности органи- ├─┤

│ │1.6. Анализ инфо-│ │ │ния плана произ-│ ├─┤ности положений │ │зации и оценка ее │ │

├──┤рмационных ресур-│ │ │водства и продаж│ │ │дивидендной поли-│ │сегментов │ │

│ │сов │ │ └────────────────┘ │ │тики │ └───────────────────┘ │

│ └─────────────────┘ │ ┌────────────────┐ │ └─────────────────┘ ┌───────────────────┐ │

│ ┌─────────────────┐ │ │2.6. Анализ зат-│ │ ┌─────────────────┐ │4.6. Анализ рента- │ │

│ │1.7. Анализ инно-│ │ │рат на произ- │ │ │3.7. Анализ влия-│ │бельности и доход- ├─┤

├──┤вационного потен-│ ├─┤водство и себес-│ │ │ния инфляции и │ │ности деятельности │ │

│ │циала │ │ │тоимости продук-│ │ │валютных курсов │ └───────────────────┘ │

│ └─────────────────┘ │ │ции │ └─┤на результаты │ ┌───────────────────┐ │

│ ┌─────────────────┐ │ └────────────────┘ │деятельности ор- │ │4.7. Анализ креди- │ │

│ │1.8. Анализ фи- │ │ ┌────────────────┐ │ганизации │ │тоспособности заем-├─┘

│ │нансовых ресур- │ │ │2.7 Анализ в си-│ └─────────────────┘ │щика │

└──┤сов и денежных │ │ │стеме реинжени- │ └───────────────────┘

│средств │ └─┤ринга бизнес- │

│ │ │процессов │

└─────────────────┘ └────────────────┘

Рис. 5.

Система КЭА II (модель: ресурсы - бизнес-процессы [деятельность] - финансовые результаты деятельности -

отчетность о результатах деятельности)

Несколько другой подход применим к системе КЭА II. В основу блок-схемы,

представленной на рис. 5, положена модель процесса "ресурсы -операционная

деятельность - результаты - отчетность". В этой модели активы частично

представлены в модуле 1 "Анализ экономического потенциала" (блок 1.2., 1.3., 1.8.),

задачи анализа активов решаются практически в каждом блоке модуля 2

"Операционный (производственный) анализ", в модуле 3 "Анализ в системе

финансового менеджмента" (преимущественно в блоках 3.1., 3.2., 3.3.) и, конечно

же, в модуле ? "Анализ финансовой отчетности" (блоки 4.1., 4.5., 4.7.). Блок-схема

КЭА II достаточно наглядно показывает чрезвычайно важное значение, которое

имеют активы и их анализ на каждом этапе процесса производства и реализации

продукции, другими словами, на каждой стадии производственно-финансового

цикла.

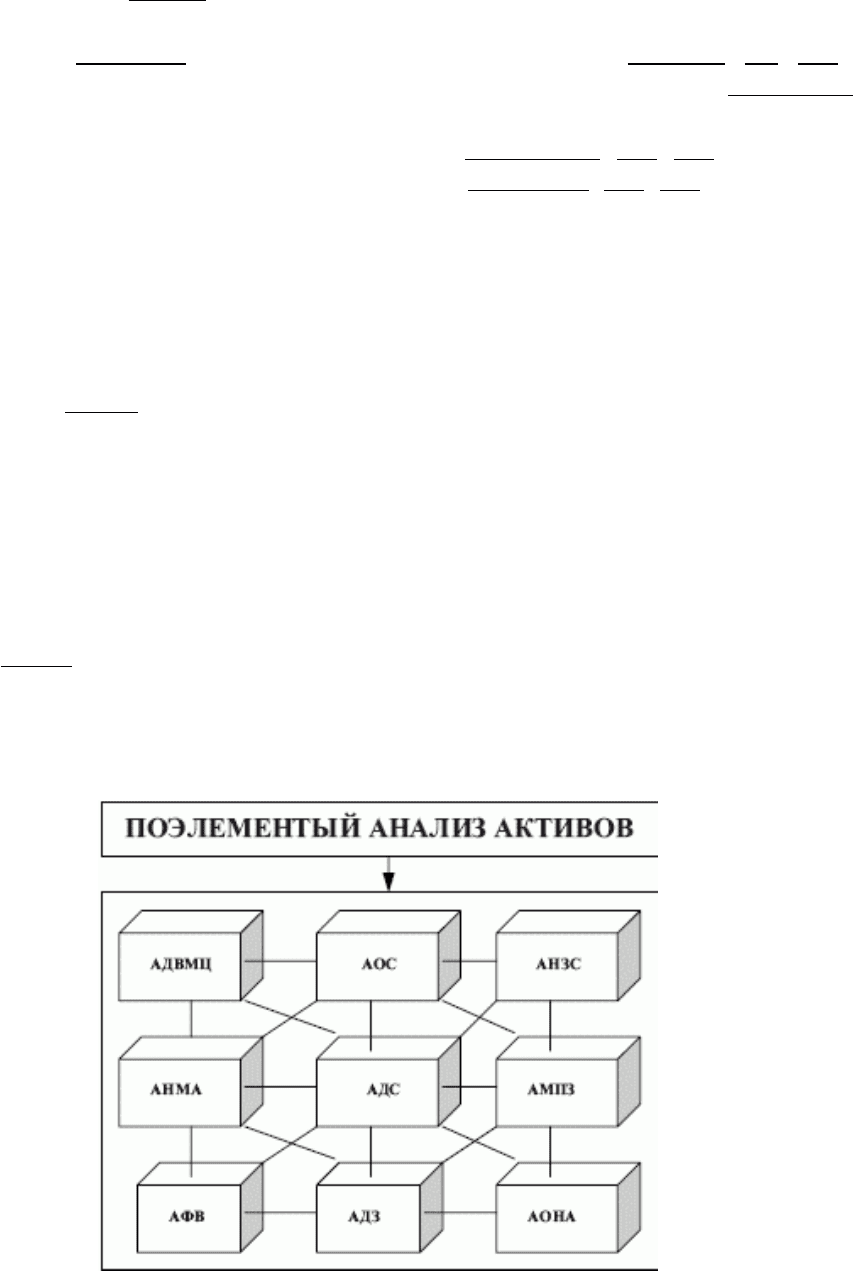

Для представления экономического анализа активов в качестве

самостоятельной системы показателей необходимо разобраться в ее составных

элементах. На рис. 6 показано содержание (поэлементный состав) экономического

анализа активов хозяйствующего субъекта.

Важным моментом комплексного внутрихозяйственного анализа любого

объекта исследования является методика. Под методикой понимается

инструктивный документ (имеющий статус корпоративного стандарта), в котором

детально описывается механизм анализа объекта исследования с указанием всей

возможной совокупности источников информации, организационного обеспечения

работ, дается характеристика методам, приемам и процедурам анализа.

На рис. 7 представлена типовая структура методики экономического анализа

активов хозяйствующего субъекта.

Содержание расчетно-аналитического раздела методики экономического

анализа активов представлено на рис. 8.

"Рис. 6"

Условные обозначения:

АОС - анализ основных средств

АНМА - анализ нематериальных активов

АНЗС - анализ незавершенного строительства

АДВМЦ - анализ доходных вложений в материальные ценности

АОНА - анализ отложенных налоговых активов

АМПЗ - анализ материально-производственных запасов

АФВ - анализ финансовых вложений

АДЗ - анализ дебиторской задолженности

АДС - анализ денежных средств

┌───────────────────────────────────────────────────────────────────────────────────────┐

┌────►│ 1. Программно-целевой раздел │

│ └─┬─────────┬──────────────────┬───────────────┬────────────────┬───────────────┬───────┘

│ │ │ │ │ │ │

│ │┌────────┴─────────┐ ┌──────┴──────┐ ┌──────┴────────┐ ┌─────┴──────┐ ┌──────┴───────┐

│ ││1.1. Разработчики │ │1.2. Список │ │1.3. Понятийный│ │1.4. Цель и │ │1.5. Условия │

│ ││методики, дата и │ │основных │ │аппарат, услов-│ │задачи ана- │ │применения │

│ ││номер приказа ее │ │потребителей │ │ные обозначения│ │лиза активов│ │методики и ее │

│ ││утверждения / вне-│ │информации │ │ │ │ │ │соответствие │

│ ││сения измененbq │ │ │ │ │ │ │ │корпоративным │

│ ││ │ │ │ │ │ │ │ │стандартам │

│ ▼└──────────────────┘ └─────────────┘ └───────────────┘ └────────────┘ └──────────────┘

│ ┌───────────────────────────────────────────────────────────────────────────────────────┐

├────►│ 2. Информационно-правовой раздел │

│ └─┬─────────┬──────────────────┬────────────────┬───────────────┬───────────────┬───────┘

│ │ │ │ │ │ │

│ │┌────────┴───────┐ ┌────────┴────────┐ ┌─────┴─────┐ ┌───────┴───────┐ ┌─────┴───────┐

│ ││2.1. Нормативно-│ │2.2. Локальные │ │2.3. Карта │ │2.4. Описание │ │2.5. Требо- │

│ ││законодательное │ │(внутрифирменные)│ │источников │ │используемых в │ │вания РСБУ и │

│ ││обеспечение ана-│ │акты и стандарты │ │информации │ │анализе компью-│ │МСФО по ак- │

│ ││лиза активов │ │ │ │об активах.│ │терных програм-│ │тивам. Ха- │

│ ││ │ │ │ │Оценка ка- │ │мных продуктов │ │рактеристика │

│ ││ │ │ │ │чества │ │ │ │методов оцен-│

│ ││ │ │ │ │информации │ │ │ │ки активов │

│ ▼└────────────────┘ └─────────────────┘ └───────────┘ └───────────────┘ └─────────────┘

│ ┌───────────────────────────────────────────────────────────────────────────────────────┐

├────►│ 3. Организационно-управленческий раздел │

│ └─┬────────┬────────────────────┬──────────────────┬─────────────────┬────────────┬─────┘

│ │ │ │ │ │ │

│ │┌───────┴─────────┐ ┌────────┴────────┐ ┌───────┴─────────┐ ┌─────┴─────┐ ┌────┴─────┐

│ ││3.1. Определение │ │3.2. Установление│ │3.3. Установление│ │3.4. Место │ │3.5. Поря-│

│ ││координатора, ор-│ │сроков и перио- │ │каналов коммуни- │ │объекта ис-│ │док оформ-│

│ ││ганизатора и ис- │ │дичности проведе-│ │кации между су- │ │следования │ │ления ре- │

│ ││полнителя работ. │ │ния анализа │ │бъектами анализа │ │в основных │ │зультатов │

│ ││Закрепление ана- │ │ │ │ │ │бизнес-про-│ │анализа и │

│ ││литических функ- │ │ │ │ │ │цессах │ │механизм │

│ ││ций в должностных│ │ │ │ │ │ │ │их пред- │

│ ││инструкциях и по-│ │ │ │ │ │ │ │ставления │

│ ││ложениях │ │ │ │ │ │ │ │ │

│ ▼└─────────────────┘ └─────────────────┘ └─────────────────┘ └───────────┘ └──────────┘

│ ┌───────────────────────────────────────────────────────────────────────────────────────┐