Дзюблюк О.В. Фінансова стійкість банків як основа ефективного функціонування кредитної системи

Подождите немного. Документ загружается.

Ефект від запровадження системи управління ризиками є

довготерміновим, оскільки ризик-менеджмент служить своєрідною ланкою

щодо обмеження розвитку бізнесу на короткий термін, але на середній за

тривалістю період, навпаки, створює можливості отримання прибутку. Зокрема,

при визначенні вартості впровадження технології управління ризиками

необхідно розраховувати не менше ніж на п’ять років функціонування системи

та екстраполювати прогнозований ефект відповідно.

Отже, необхідно чітко визначити основні аспекти побудови ефективної

комплексної системи управління банківськими ризиками з точки зору

оптимального впливу на фінансову стійкість комерційного банку, при цьому

більше уваги зосередивши на вдосконаленні порядку управління саме

кредитним ризиком.

Зокрема, Л. О. Примостка вважає, що “система управління банківським

ризиками

повинна складатися з наступних підсистем: 1) ідентифікація ризиків

за допомогою логічних методів аналізу; 2) формування системи аналітичних

показників ризикованості; 3) кількісне оцінювання (квантифікація) ризиків; 4)

обґрунтування рівнів допустимих ризиків (лімітів ризику); 5) вибір методів

управління ризиками; 6) реалізація процесу мінімізації ризиків (аналітичне

супроводження, оцінювання ефективності); 7) організація ефективних систем

моніторингу ризиків” [185, с. 19]. Проте, на нашу думку, окреслені

елементи є

швидше етапами чи складовими компонентами процесу управління ризиками, а

не підсистемами системи ризик-менеджменту, оскільки вважаємо, що поняття

“система управління ризиками” – ширше й охоплює наступні елементи: 1)

стратегію, політику, методики оцінки та мінімізації ризиків у банку

(методологія); 2) підрозділи, які беруть участь в управління ризиками і сукупно

формують інфраструктуру управління

ризиком у банку (організація); 3) процес

управління ризиком; 4) достовірні та своєчасні потоки інформації.

Стратегія відображає допустимий рівень ризику для банку і визначає за

мету якість активів, прибуток, а політика та процедури управління ризиками

стосуються всіх банківських ризиків, вони уповноважені реалізувати дану

стратегію.

В управлінні ризиками беруть участь ряд підрозділів банку, що мають

відповідне функціональне навантаження (додаток У). Процес ризик-

менеджменту в банку має охоплювати всі його структурні рівні – від

управлінського (Спостережної ради і Правління банку) до рівня, на якому

безпосередньо приймають і ґенерують ризики [6]. Банк зобов’язаний чітко

визначити та розподілити

функціональні обов’язки і повноваження з ризик-

менеджменту та схему відповідальності за таким розподілом. Варто зауважити,

що відповідно до моделі управління, яка зорієнтована на передову банківську

практику, за основні аспекти управління ризиками відповідають багато сторін

(додаток Ф).

Зокрема, важливе місце в організації системи управління ризиками

займають Спостережна рада і Правління

банку, котрі мають забезпечити

запровадження організаційної структури, механізмів контролю, виділення

необхідних ресурсів на створення та підтримання ефективної системи ризик-

менеджменту і поширити в банку єдине розуміння його корпоративної

культури щодо управління ризиками.

Також можливий варіант створення комітету з ризик-менеджменту

Спостережної ради, який би частково виконував окреслені функції ради, а

також

розглядав би звіти підрозділу з ризик-менеджменту, звіти Правління

банку, що стосуються управління ризиками. Комітет із ризику затверджує

рівень допустимого ризику за різними банківськими продуктами, елементами і

напрямками діяльності, підзвітний Спостережній раді й Загальним зборам

акціонерів.

Підрозділ із ризик-менеджменту, який здійснює оцінку, контроль та

моніторинг ризиків, обов’язково має

виконувати наступні функції: 1) визначати

політику та стратегію управління ризиком, розробляти і подавати на

затвердження Правління банку методики оцінки ризиків; 2) забезпечити

управління ризиком на стратегічному та операційному рівнях; 3) розробити

інфраструктуру для отримання даних від інших систем; 4) нагромаджувати

історичні дані для порівняльного аналізу; 5) ідентифікувати порушення лімітів.

Закордонна банківська практика показує, що основною вимогою до

даного підрозділу є його повна незалежність (структурна й фінансова) від

підрозділів банку, що безпосередньо приймають ризики (фронт-офісів) та

підрозділів, які реєструють факт прийняття ризику і контролюють

його

величину (бек-офісів).

Докладніше за базовими ризиками (за контекстом Базельської угоди, у

котрій акцентовано саме на кредитному, ринковому та операційному ризиках)

банку організація управління ризиком може бути представлена організаційною

структурою (додаток Х).

Із урахуванням значимості впливу кредитного, відсоткового, ринкового,

операційного та ризику ліквідності на фінансову стійкість комерційного банку

можливий

також варіант створення в структурі управління ризиками шести

відділів та трьох груп. Зокрема, чотири з них можуть займатися кредитними

ризиками (два відділи – ризиками компаній, один відділ – ризиками рітейлу

(роздрібних банківських послуг) і ще один – ризиками країни і банківськими

ризиками). Решта, один відділ, – ринковими ризиками і ще один відділ –

операційними ризиками.

Групи мають займатися проблемними кредитами,

аналізом та звітністю за кредитним портфелем. Відсотковим та ризиком

ліквідності у даному випадку слід займатися комітетові з управління пасивами

й активами.

Відомі міркування з приводу того, що ризиками необхідно управляти у

тому відділі, який безпосередньо причетний до конкретного ризику. Так, усі

ризики є різними за природою

, і функціонування того чи іншого підрозділу

банку пов’язане з окремими видами ризиків, проте у випадку їх реалізації

страждає капітал банку, який, на відміну від кількості ризиків, є одним. Ми

схильні до тієї точки зору, що більш цільовим та ефективним є підхід, котрий

передбачає функціонування єдиного відділу ризик-менеджменту, який

забезпечить і технологію, й ідеологію управління ризиками, особливо у

великих банках.

Щодо середніх і малих банків, що прагнуть до розвитку бізнесу, то їм

також необхідний ризик-менеджмент. Але, можливо, дані функції можна

доручити комусь із спеціалістів, які вже працюють у штаті. Наприклад,

операційними ризиками до певної міри можуть управляти внутрішні аудитори

.

Процес управління ризиками має передбачити: 1) виявлення

(ідентифікацію) ризиків, яким піддається банк; класифікацію і ранжування

ризиків; 2) аналіз та оцінку ризиків, зокрема рівня окремих ризиків й

інтеґральну оцінку сукупності ризиків, яким піддається банк; 3) розроблення

заходів щодо мінімізації ризиків; 4) моніторинг та реалізацію системи заходів

щодо управління ризиками; 5) контроль кориґування впливу інструментів

ризик-менеджменту

.

1. Безпосередня робота з ризиками починається з моменту виявлення

переліку ризиків, що притаманні тій чи іншій банківській операції; визначають

профіль ризиків та створюють карту, на якій їх ранжують за ймовірністю

настання ризикової події та серйозністю її наслідків.

Ідентифікація певного виду ризику базована на результатах техніко-

економічного обґрунтування певного фінансового проекту

чи певного виду

банківських операцій, що дає змогу структурним підрозділам банку виявити

можливі фактори ризику, пов’язані з технічним, матеріальним і кадровим

забезпеченням даного проекту (операції). Уникнення тих продуктів, що є

неприйнятними з точки зору ризиковості, – свідченням високорозвинутої

системи управління ризиками.

На даному етапі слід не лише ідентифікувати ризики, а й

, як уже було

зазначено, групувати їх (класифікувати). Щодо класифікації ризиків, то відомо

багато підходів, зважаючи на певні класифікаційні ознаки [108, 102, 164, 84,

175, 205]. Зокрема, знана класифікація ризиків GARP (Generally Accepted Risk

Principles) містить 7 груп та 23 підгрупи ризиків [237, с. 121]. Також

поширеною є практика аналізу ризиків із точки зору джерел їх виникнення, за

якою їх поділяють на дві великі групи: зовнішні та внутрішні ризики [6, 185,

131, 101, 24, 203, 41, 52].

Дещо докладніше зупинимося на категорії кредитного ризику, зважаючи

на його значимість для вітчизняних банків. Окремі аспекти щодо управління

решти ризиків відображено в додатку Ц.

Варто зауважити, що тип кредитної політики банку визначає стратегію

управління кредитним ризиком та впливає на

модель організації ризик-

менеджменту в цілому. Зокрема, тим банкам, які незалежно від розміру активів

дивляться в майбутнє і не працюють лише на негайний прибуток, доцільно

обирати зважену та консервативну кредитну політику. Це особливо важливо з

того боку діяльності банку, що стосується залучення інвесторів, які з більшим

рівнем довіри ставляться до банків

, котрі є обережними у здійсненні кредитної

політики. В перспективі це створює передумови для залучення найкращих

клієнтів і партнерів, сприяє виходу на нові сеґменти ринку і в кінцевому

підсумку позитивно відображається на рівні банківської прибутковості зокрема

та фінансової стійкості в цілому. Ми вважаємо, що “здорова” консервативність

на рівні кожного банку є

основним “страховим полісом” загрози системної

банківської кризи. Зокрема, доречний щодо цього вислів досвідченого

англійського банкіра: “Головне – не заробити, головне – зберегти”.

2. Аналіз і оцінку ризиків слід спрямувати на виявлення та оцінку їх

величини. Зокрема, під час аналізу певного ризику необхідно звернути увагу на

такі основні аспекти: 1) виявлення найвагоміших факторів та розподіл

їх за

ступенем впливу на очікуваний прибуток; 2) визначення ступеня (показника)

ризику щодо кожного з факторів та інтеґральна оцінка даного ризику в цілому;

3) порівняння показників ризику з граничними величинами.

Ефективність управління кредитним ризиком значною мірою залежить

від достовірності та об’єктивності оцінки фінансового стану позичальника і

динаміки його розвитку в майбутньому.

Є математичний апарат оцінки кредитних ризиків, проте на українському

ринку дані моделі нині сповна використовувати неможливо. Адже нема діючих

систем рейтинґування клієнтів, зокрема внутрішніх рейтинґів банків, зовнішніх

рейтинґів спеціалізованих аґентств. Мало банків здійснюють рейтинґування

клієнтів, лише незначна кількість має зовнішні рейтинґи. Навіть у тому

випадку, якщо є рейтинґ, нема вітчизняної статистики дефолтів. Тобто,

інструменти оцінки ризиків, математичні моделі відомі, проте нема відповідних

даних, які необхідно в них завантажити й отримати

результат.

Оцінювати кредитний ризик пропонують на початковому етапі життєвого

циклу кредитного продукту, а саме знайомства з позичальником, під час якого

оцінюють його моральну, підприємницьку репутацію. Отримання позитивної

оцінки на даному етапі передбачає подальший етап – оцінку

кредитоспроможності клієнта. Є значна кількість методик оцінки

кредитоспроможності позичальника, зокрема у закордонній практиці доволі

поширені “PARTS”, “CAMPARY”, “SWOT”(

Великобританія), скоринг-кредит

(Німеччина), в Україні також створені та успішно використовують і складні,

багатофакторні, й найпростіші моделі. Зокрема, такі методи оцінки кредитного

ризику, як метод фінансових коефіцієнтів; статистичні методи, за допомогою

яких можна побудувати класифікаційні моделі для результатів кредитної угоди.

Проте, аналізуючи та оцінюючи фінансовий стан підприємств-контраґентів,

банк має

диференційовано оцінювати значення розрахованих показників,

зважаючи на приналежність підприємств до певних галузей економіки, до

різних сеґментів однієї галузі. Тобто, банкові слід економічно інтерпретувати

значення показників із урахуванням середньостатистичних даних за

показниками оцінки фінансового стану підприємств у межах галузей та

сеґментів бізнесу. Проблема в тому, що нема бази даних за середніми

значеннями

згаданих показників, що призводить до неадекватної оцінки

фінансового стану підприємств-позичальників.

Такі ризики, як ринковий, валютний, відсотковий оцінюють за допомогою

наступних методів: 1) економіко-математичні моделі, особливо щодо

відсоткового ризику; 2) моделі геп-аналізу, зокрема моделі статистичного

розриву, моделі динамічного розриву і моделі, розраховані на основі

розрахунку дюрації; 3) методологія Value-at-Risk (VaR) [123, с. 32] з метою

оцінки ринкових ризиків.

Зокрема, методологія VaR є однією з найпоширеніших методологій

кількісної оцінки фінансових ризиків, що передбачає статистичну оцінку

максимальної суми можливих втрат, котру розраховують на весь портфель

активів. Даний метод дає змогу одночасно визначити суму ризику за кожним із

факторів та з урахуванням кореляції між

ними і, в кінцевому підсумку, загальна

оцінка ризиків є не просто їх сумою, а певною сукупністю. Визначають три

основних методи розрахунків, що використовують у методології VaR [237, с.

125]: 1) статистичний метод Riskmetrics (розробив банк JP Morgan), який

передбачає прогнозування матриці “змінність факторів ризику/кореляція між

ними” на базі фактичних даних за попередній період; 2) метод історичного

аналізу

– розрахунок вартості портфеля активів за минулий період, у т. ч. в

умовах можливої (реальної) кризи; 3) метод моделювання Монте-Карло, основа

якого – прогнозування суми ризиків, обумовлених імовірністю настання

(ненастання) різних подій.

Популярність методології пояснюється тим, що вона встановлює

адекватний баланс між високим рівнем теоретичного розуміння ризику і

практичним способом його

кількісного оцінювання. Особливого поширення

методологія VaR набула після імплементації її в регулятивні та рекомендаційні

норми, зокрема Базельського комітету, нормативні документи Комісії з цінних

паперів та фондового ринку США. В Україні застосування VaR НБУ

рекомендував як один із способів підвищення ефективності управління

ринковими ризиками банку. Проте є деякі труднощі при використанні даної

методики, зокрема

значні коливання числового ряду даних (показники

фінансового ринку), що використовують для оцінки.

Із метою підвищення ефективності процесу управління ризиками

необхідна організація їх інтеґрованої оцінки “зверху–вниз”. Зокрема, у західній

банківській практиці розвиток систем оцінки ризиків пройшов кілька етапів

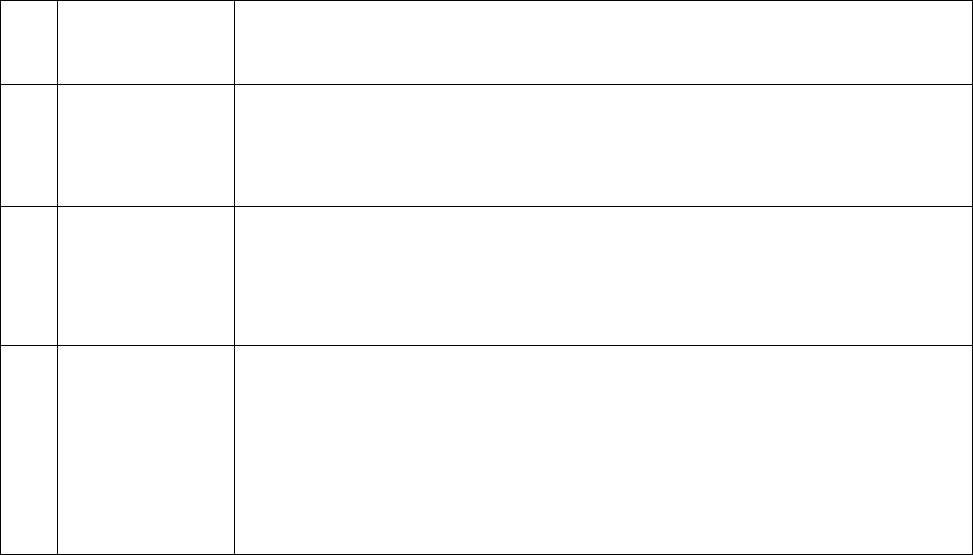

(табл. 4.2).

Таблиця 4.2

Еволюція систем оцінки ризиків у західній банківській практиці

№

за

п/п

Етапи

еволюції

Суть та особливості систем оцінки ризиків

1.

Перший етап

(1980-і роки)

Запровадження систем оцінки за окремими категоріями ризиків.

Наприклад, кредитний відділ оцінював кредитні ризики, валютний

відділ – валютні. Тобто, особливістю даного підходу оцінки ризиків

було те, що ризики на рівні банку в цілому не інтеґрували.

2.

Другий етап

(1990-і роки)

Започаткування систем ризик-менеджменту інтеґрального типу

“знизу–вверх”. Передбачали створення в банку незалежного відділу

ризик-менеджменту, який здійснював моніторинг, кількісну оцінку

основних ризиків і формування інтеґрованої оцінки ризиків на рівні

всього банку.

3. Третій етап

(поч. 2000-х

років)

Виникнення принципово нового підходу щодо інтеґральної оцінки

ризиків “зверху–вниз”, об’єктом якого є сукупний ризик та дохід

банку. Зокрема, спочатку на рівні всього банку розв’язують завдання

ідентифікації, аналізу й оцінки ризиків, які, в свою чергу, впливають

на зменшення сукупного прибутку банку та його

акціонерної

вартості. Враховуючи це, розподіляють ризик-капітал за напрямками

діяльності банку.

Оцінивши рівень ризиків, що притаманні відповідному фінансовому

проектові суб’єкти ризик-менеджменту мають опрацювати ту чи іншу

стратегію (альтернативного вибору, відхилення (яка практично недопустима

для банків), утримання від ризику, передача ризику (факторинг, ґарантії,

поручництво) і запровадити її вже під час реалізації проекту.

3. Етап вимірювання ризиків має передбачати визначення прийнятної для

банку ціни ризику, а також встановлення критеріїв і процедур, формування

резервів, створення і супроводження внутрішніх моделей та системи

рейтинґування, уточнення лімітів (концентрації, термінів, продуктів тощо).

На даному етапі ризик-менеджмент розробляє та використовує інші

цільові стратегії (нейтралізації, обмеження, мінімізації, диверсифікації). Аналіз

досліджень щодо проблем мінімізації ризиків показує, що найпоширенішими

методами

у цьому напрямку є наступні: 1) диверсифікація (портфельна та

географічна); 2) страхування; 3) хеджування; 4) лімітування (обмеження за

видами операцій, за структурою портфеля); 5) резервування.

Зокрема, метод диверсифікації дає змогу зменшити обсяг сукупного

ризику за рахунок розподілу коштів між різними активами, хоча при цьому

зростає кількість видів ризику, котрі необхідно контролювати. Проблему

диверсифікації кредитних операцій частково реґламентує НБУ за допомогою

певних економічних нормативів (нормативи щодо розміру кредитів, наданих

одному позичальникові й т. д.).

Метод резервування передбачає

формування резервного фонду на

покриття непередбачених втрат за потенційно-ризиковими банківськими

операціями. Резервування дає змогу, з одного боку, уникнути неґативного

впливу на капітал банку, захищаючи тим акціонерів, клієнтів, а з іншого –

підвищує рівень фінансової стійкості банку. Зокрема, як правильно зазначив

автор, “методи страхування та резервування не мають на меті зменшення

вірогідності вияву ризику, а спрямовані переважно на відшкодування

матеріального збитку від цього” [39, с. 88].

4. Банк має здійснювати моніторинг ризиків для забезпечення надійного

взаємозв’язку між загальними параметрами його ризиків і капіталом,

фінансовими ресурсами та фінансовими результатами (надходженнями) через

відповідні механізми контролю. На даному етапі необхідно стежити за

дотриманням лімітів, працювати з

сигналами (індикаторами), що попереджають

про можливість погіршення тієї чи іншої операції; володіти інформацією про

стан ринку на предмет ознак, подій, котрі потенційно можуть вплинути на

вартість активів банку.

Спектр індикаторів є широким, зважаючи на багатогранність

банківського бізнесу. Зокрема, ключову роль в управлінні ризиками відіграє

клієнтський підхід, який визначає як клієнтів і

партнерів господарюючі

суб’єкти, суспільні організації, банки-контраґенти. Кожний із виокремлених

видів клієнтів банку є носієм визначеного набору індикаторів виявлення

ризику.

Зокрема, що стосується фізичних осіб, то зміна соціального статусу, місця

роботи, місця проживання, політичної орієнтації можуть порівняно сильно

впливати на банківські ризики (кредитний, ліквідності, ринковий). Дані

індикатори більш чи менш повно відображають зміну параметрів (обсягів,

термінів, швидкості, інтенсивності) грошових потоків чи грошових фондів у

приватних клієнтів банку.

Щодо індикаторів суб’єктів господарської діяльності, то неточність

інформації, збільшення витрат, значні коливання цін, зниження прибутку,

неплатежі, зменшення обсягів продажу товарів підприємства

, часті зміни у

керівництві значним чином впливають на виникнення кредитного ризику,

ризику ліквідності, відсоткового, ринкового ризиків. Дані сигнали свідчать про

потенційні проблеми банків при роботі з даними суб’єктами господарської

діяльності на початкових, оперативних і завершальних етапах та свідчать про

необхідність зосередження уваги банку на можливій зміні його фінансових

потоків.

Індикаторами ризиків банків-контраґентів є наступні: підвищення

політичної активності менеджменту банку; нечітко зафіксовані посадові

функції персоналу; інформація про банк широко розкрита, проте необ’єктивна;

значні коливання у виплаті дивідендів; часті емісії додаткових випусків акцій.

Банк також має здійснювати оперативний кредитний моніторинг

(контроль за виконанням договору та його умов), основною метою

якого є

ідентифікація проблемних кредитів. Ефективний метод кредитного

моніторингу – схеми “особистого відвідування”, що здійснює кредитний

інспектор, і це дає змогу відповідальному за даний кредитний проект на місці

оцінити умови й фактори, спроможні вплинути на кредитоспроможність

позичальника.

В управлінні кредитним ризиком перспективним методом мінімізації є

інструменти страхування, що передбачають страхування майна, прийнятого

у

заставу, і страхування життя позичальника. Страхування майна – поширена

практика в нашій країні, на відміну від страхування життя позичальника, хоча,

на нашу думку, останнє має поширюватися в міру розвитку системи

довготермінового кредитування фізичних осіб на споживчі потреби.