Денишенко М.Н. Содержание налогового администрирования, его формы и методы

Подождите немного. Документ загружается.

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

- правовая обоснованность и инициативность в совершенствовании

законодательно-нормативной базы;

- управление процессом налогообложения;

- содействие поступлению налогов в бюджет;

- контроль за своевременностью и полнотой уплаты налогов;

прогнозирование налоговых поступлений;

- участие в межбюджетных отношениях и социальных процессах;

информационность;

- строгая регламентация и документарность осуществления;

обобщение отечественного и зарубежного опыта налогообложения;

- совершенствование налогообложения в направлении развития

социально-экономической системы общества.

Таким образом, налоговое администрирование достаточно объемный

процесс по внутреннему экономическому содержанию, внешним формам

взаимодействия, условиям организации, субъектам и объектам самого

процесса администрирования, совокупности решаемых задач, целевым

параметрам и значимостью результатов функционирования. Рассмотрим

далее органы управления (субъекты), налогового администрирования, их

структуру и основные задачи.

Органы управления, участвующие в налоговом администрировании

В качестве органов управления налогового контроля (субъектов

налогового администрирования) выступают Федеральная налоговая служба

Российской Федерации и ее территориальные органы, а также – в случаях,

предусмотренных Налоговым кодексом РФ, таможенные органы, органы

МВД России и органы государственных внебюджетных фондов (ГВФ) –

Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и

территориальный фонды обязательного медицинского страхования. Органы

ГВФ на региональном и местном уровнях имеют свои отделения,

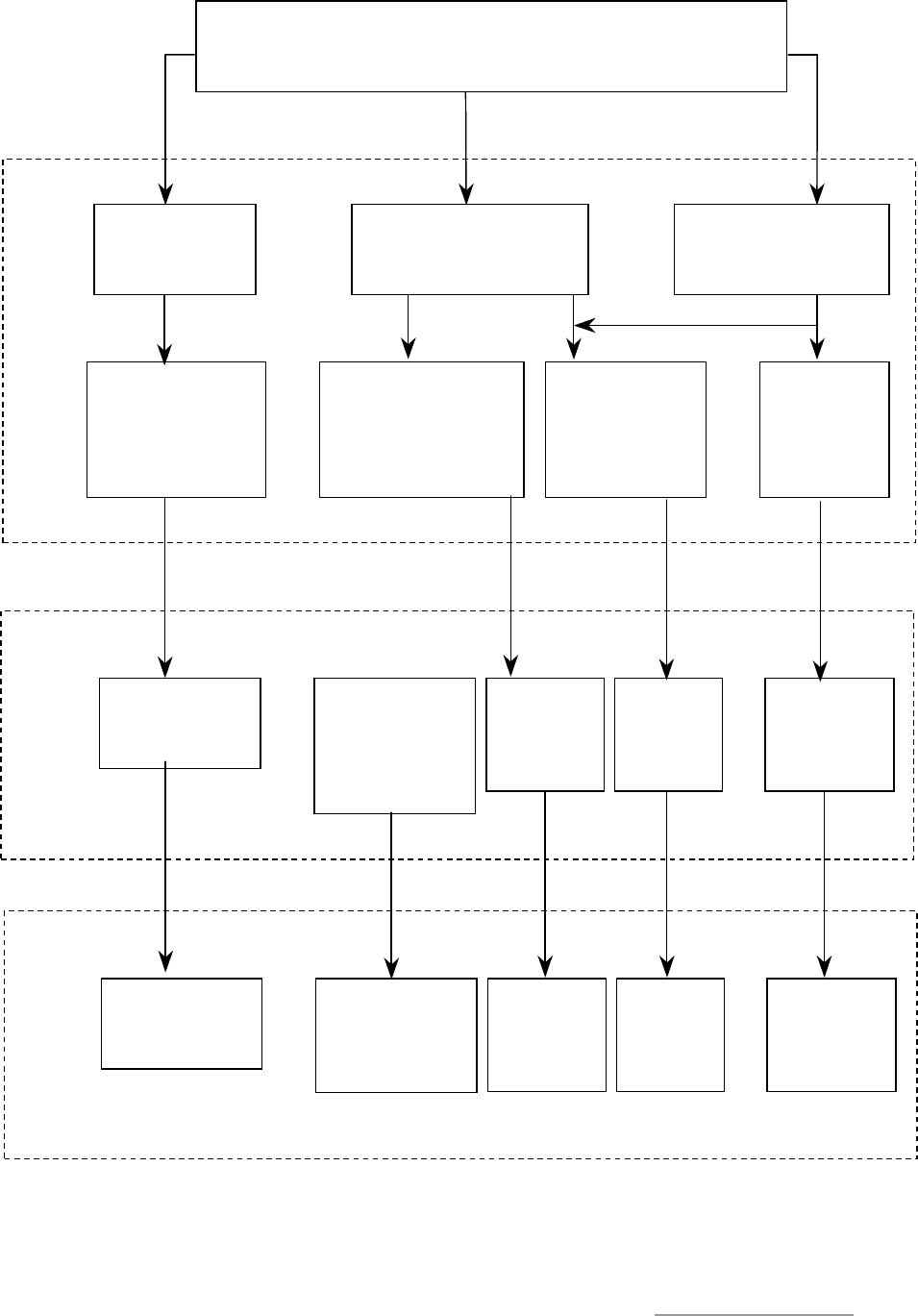

обслуживающие подотчетные территории (рисунок 1).

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

Объектом налогового контроля являются налогоплательщики,

реализация налоговых отношений между государством и плательщиками

налогов и сборов.

Результаты налогового контроля анализируются и обобщаются

субъектами налогового контроля на каждом уровне управления и

используются, во-первых, для обоснования предложений по внесению

изменений и дополнений в действующее законодательство о налогах и

сборах, и, во-вторых, для выработки рекомендаций по совершенствованию

организации деятельности налоговых органов и других субъектов

государственного контроля.

В соответствии с трехуровневой иерархией налоговых органов можно

выделить три функционально различных блока задач.

На федеральном уровне решаются стратегические, методологические,

организационные, административные, аудиторские, координирующие задачи.

Налоговые органы уровня субъекта Федерации ответственны за

решение тактических, интегрирующих, координирующих, административных

задач.

Территориальные налоговые органы решают оперативные задачи по

контролю исполнения налогового законодательства.

Основные функции, права и обязанности любого органа

государственной власти четко определяются положением об этом органе. В

соответствии с положением о Федеральной налоговой службе (ФНС) России,

она является федеральным органом исполнительной власти,

осуществляющим контроль за соблюдением законодательства о налогах и

сборах, правильностью исчисления, полнотой и своевременностью уплаты

налогов, сборов и других обязательных платежей налогоплательщиками,

участвующим в выработке налоговой политики и осуществляющим ее с

целью обеспечения своевременного поступления в бюджеты всех уровней и

государственные внебюджетные фонды в полном объеме налогов, сборов и

других обязательных платежей, обеспечивающим межотраслевую

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

координацию, государственный контроль и регулирование в области

производства и оборота этилового спирта и алкогольной продукции, а также

осуществляющим в установленном порядке валютный контроль.

ФНС России является уполномоченным федеральным органом

исполнительной власти, осуществляющим государственную регистрацию

юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в

качестве индивидуальных предпринимателей.

ФНС России осуществляет возложенные на него функции и

полномочия непосредственно и через свои территориальные органы. ФНС

России и его территориальные органы – управления ФНС России по

субъектам Российской Федерации, межрегиональные инспекции

Министерства Российской Федерации по налогам и сборам, инспекции ФНС

России по районам, районам в городах, городам без районного деления,

инспекции ФНС России межрайонного уровня образуют единую

централизованную систему налоговых органов.

Вместе с тем ФНС России осуществляет свою деятельность в части

совершенствования налоговой политики, налоговой системы и вопросов

налогообложения во взаимодействии с другими федеральными органами

исполнительной власти: Минфином России, ГТК России, Минюстом России

и другими органами.

Как показывает практика, наиболее распространенными формами

сотрудничества ФНС России с иными органами являются следующие:

- обмен информацией;

- совместное осуществление проводимых мероприятий;

- анализ вопросов налогообложения и выработка общих подходов к их

разрешению;

- создание межведомственных комиссий и рабочих групп из

представителей ведомств, заинтересованных в разработке и решении тех или

иных задач;

- проведение совместных коллегий, совещаний и т. д.

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

При этом формы и методы взаимодействия вышеуказанных органов

регулируются рядом межведомственных нормативных актов.

Налоговые органы осуществляют свою деятельность в соответствии с

возложенными на них задачами и функциями.

В соответствии с возложенными задачами, Управление ФНС России по

региону – это также субъект налогового администрирования и орган

управления процессом сбора налогов и налогового контроля. В положении об

управлении постоянно подчеркивается, что оно организует, координирует и

контролирует выполнение нижестоящими налоговыми органами процедур,

связанных со сбором платежей в бюджет. Необходимо отметить, что при

создании налоговой системы региональные органы ФНС России (тогда –

Государственной налоговой службы Российской Федерации) назывались

Государственными налоговыми инспекциями по региону. Соответственно,

наряду с управленческими функциями, они выполняли и функции контроля

за уплатой налогов предприятиями, организациями и гражданами.

Впоследствии произошло разделение управленческих и контрольных

функций, причем контрольные функции были переданы районным и

межрайонным налоговым инспекциям.

Рассматривая налоговое администрирование как систему управления

государством налоговыми отношениями, далее определим и рассмотрим

совокупность методов и форм, посредством которых государство

осуществляет это управление.

Формы и методы налогового администрирования

Для проведения эффективной финансовой политики государству

необходимо иметь систему налогового администрирования, механизм

которого надежно обеспечивал бы налоговые поступления в бюджеты всех

уровней и государственные внебюджетные фонды.

Налоговое администрирование, как организационно-управленческая

система реализации налоговых отношений, включает совокупность форм и

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

методов, использование которых призвано обеспечить налоговые

поступления в бюджетную систему России.

Рисунок 1 – Структура органов налогового контроля в Российской Федерации

Федеральный уровень

Налоговые органы Российской

Федерации

Налоговые

органы

Органы, обладающие

полномочиями

налоговых органов

Федеральная

налоговая

служба

Российской

Федерации

Органы

государственных

внебюджетных

фондов

Государст-

венный

таможенный

комитет РФ

Министерс

тво

внутрен-

них дел РФ

Региональный

уровень

Правоохранительные

органы

Управление

ФНС

России

по

субъекту РФ

Территориальн

ые фонды

обязательного

мед.

страхования

Регио-

нальные

отделе-

ния

Управле-

ние по

субъекту

РФ

Тамо-

женное

управ-

ление

Местный уровень

Налоговый

орган

Местные

отделения

Местные

отделе-

ния

Орган МВД

Таможен

ный

орган

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

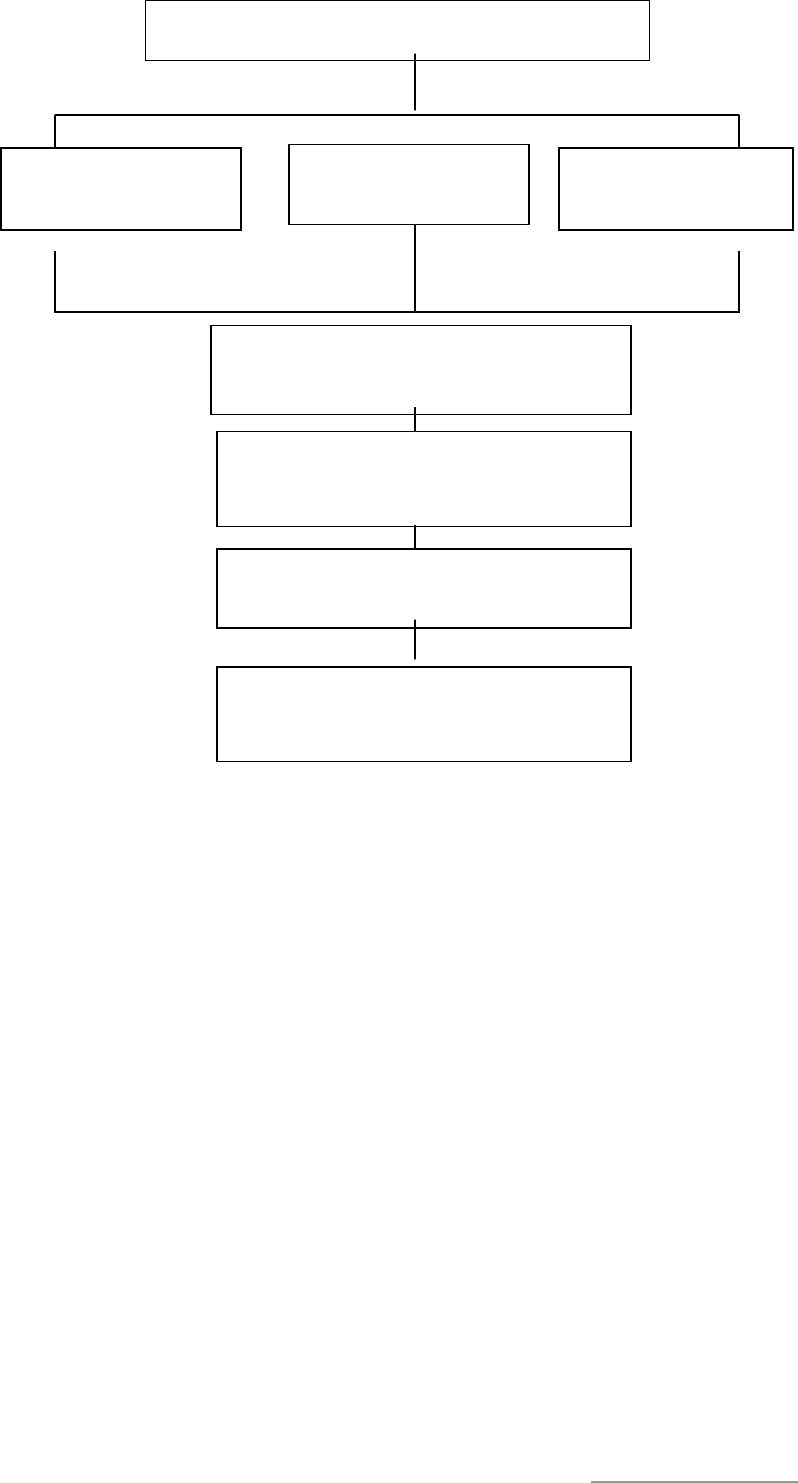

Основными методами налогового администрирования являются

налоговое планирование, налоговое регулирование и налоговый контроль.

Указанные методы не могут быть жестко разграничены, так как на практике

они нередко пересекаются. Каждому из этих методов присущи свои формы

способы и приемы реализации, призванные обеспечивать решение

определенных задач (рисунок 2 – 4).

Целью налогового администрирования, таким образом, является

обеспечение плановых налоговых поступлений в бюджетную систему в

условиях оптимального сочетания методов налогового регулирования и

налогового контроля.

Главная цель налогового планирования состоит в экономическом

обосновании объемов безвозмездного изъятия в бюджетную систему части

валового внутреннего продукта (ВВП) в разрезе основных

(бюджетообразующих) налогов. Налоговое планирование может быть

краткосрочным (текущее или тактическое), среднесрочным и долгосрочным –

на более отдаленную перспективу (стратегическое или налоговое

прогнозирование).

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

Рисунок 2 – Методы и формы налогового планирования

Налоговое планирование

Тактическое (текущее)

Стратегическое

(прогнозирование)

Оценка налогового потенциала региона

Прогнозирование объемов налоговых

поступлений

Утверждение бюджета по налогам

Определение долевого распределения

ставок и льгот

Среднесрочное

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

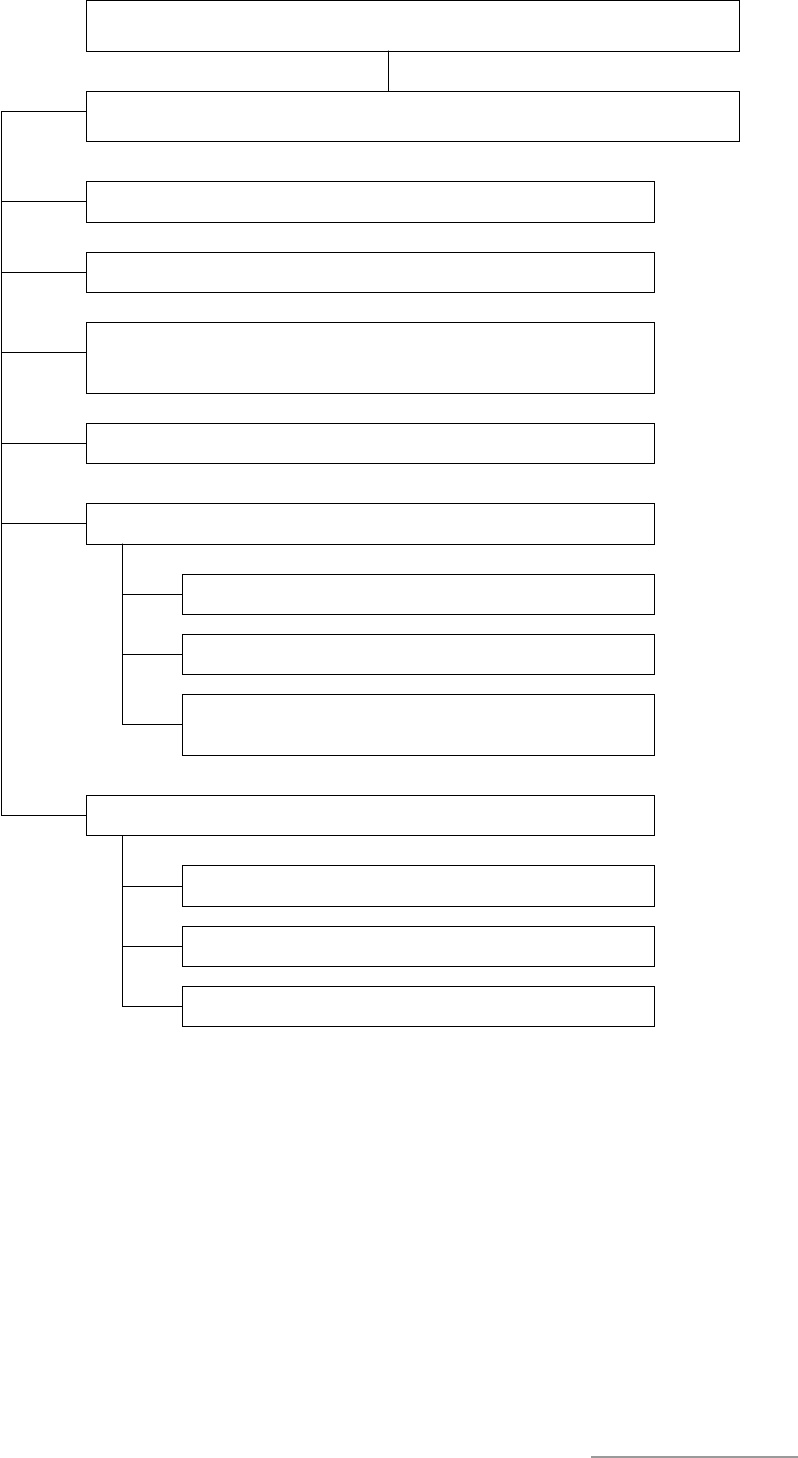

Рисунок 3 – Методы и формы налогового регулирования

Налоговое планирование включает в себя: работу по прогнозированию

объемов налоговых поступлений с учетом инфляции, валютного курса,

деловой активности субъектов экономической деятельности, теневой

экономики и на этой основе расчет доходов, включаемых в проект бюджета

на очередной финансовый год; определение долей (нормативов)

Налоговое регулирование

Изменение

с

р

ока

у

платы

налога

П

р

едоставление

отс

р

очки

или

р

асс

р

очки

Предоставление налогового или инвестиционного

налогового кредита

Оптимизация

налоговых

ставок

Система

налоговых

льгот

Отмена

авансовых

платежей

Снижение

р

азме

р

а

налоговой

ставки

Уменьшение или полное сложение налоговых

об

я

за

т

ел

ь

с

тв

Система

санкций

Финансовые

Уголовные

Админист

р

ативные

Система налогового стимулирования

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

распределения налоговых ставок по уровням бюджетной системы; разработка

контрольных заданий по налогам и сборам, администрируемым ФНС России

и ГТК России.

Сборник научных трудов СевКавГТУ. Серия «Экономика», 2005, №1

© Северо-Кавказский государственный технический университет http://www.ncstu.ru

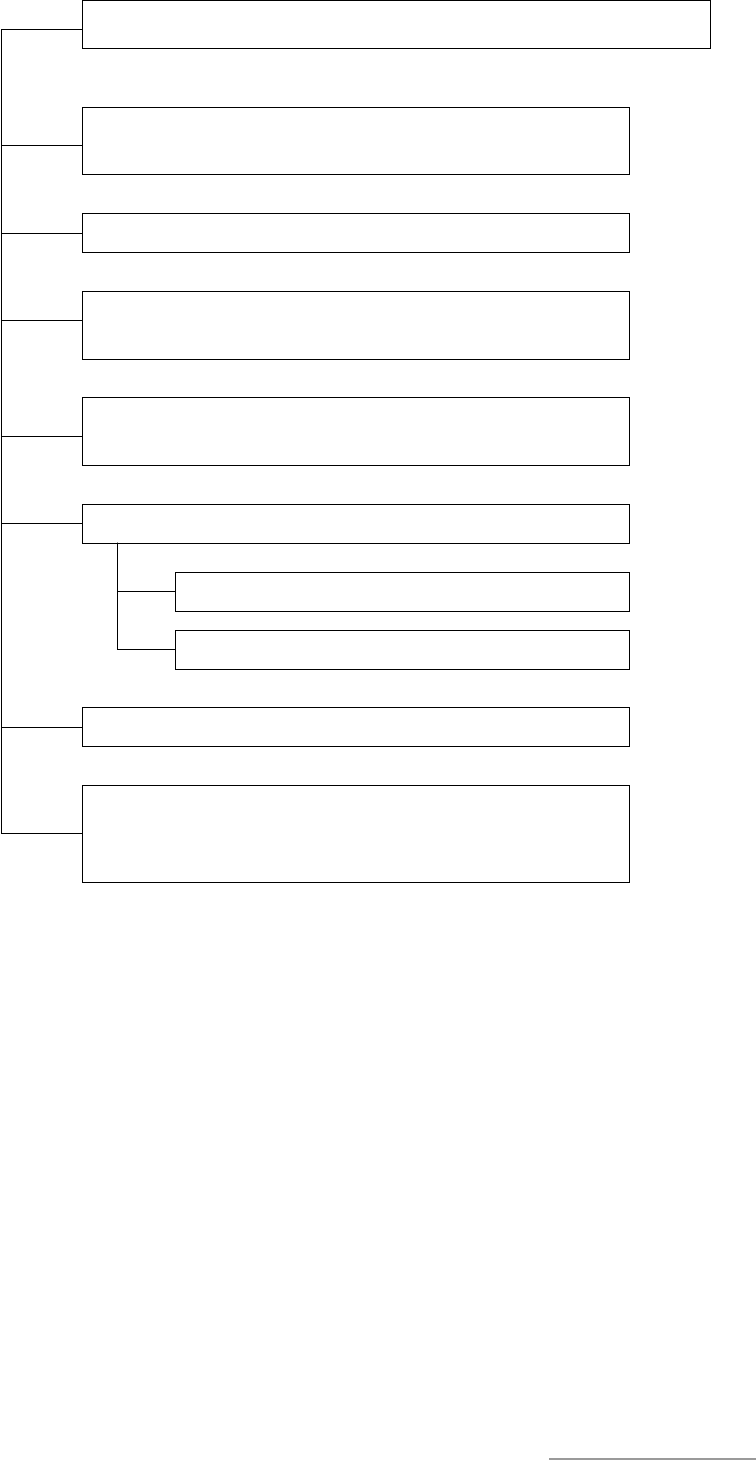

Рисунок 4 – Методы и формы налогового контроля

Говоря о составляющих частях налогового планирования, отдельно

стоит также выделить так называемое административно-налоговое

планирование, которое включает в себя работу вышестоящего налогового

органа (ФНС и ее региональных управлений) по планированию деятельности

нижестоящих налоговых органов соответствующего уровня (Управлений по

субъекту и инспекций) с целью реализации возложенных на них

законодательством административных и контрольных функций по

мониторингу и анализу налогового пространства.

НАЛОГОВЫЙ КОНТРОЛЬ

Государственная регистрация и учет

плательщиков

П

р

ием

и

об

р

аботка

налоговой

отчетности

Учет поступлений налогов и начисленных сумм

Контроль за своевременным поступлением

платежей

Налоговые

п

р

ове

р

ки

Каме

р

альные

Выез

д

ные

Реализа

ц

ия

мате

р

иалов

п

р

ове

р

ок

Контроль за реализацией материалов проверок и

уплатой сумм начисленных санкций