Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

,_, Контроль і ревізія

Економіко-правовий аналіз - це комплексне дослідження господарської

діяльності підприємства в розрізі діючих нормативних актів, що її

регламентують, з метою виявлення причин злочинів та умов, які сприяють

здійсненню неправових намірів. Основними напрямками економіко-правового

аналізу є:

►здійснення комплексних досліджень причин економічних

правопорушень та умов, які сприяють вчиненню розкрадань,

безгосподарності, посадових та господарських злочинів;

►■ розробка пропозицій щодо збереження майна підприємств шляхом

правових, організаційних і економічних заходів;

►участь у розробці проектів законодавчих і нормативних актів, які

регламентують соціально-правові відносини в галузі зберігання майна

державних підприємств та підприємств недержавної власності;

►прогнозування порушень у сфері економіки;

►здійснення координації з відомчими науковими установами,

державними органами і громадськими організаціями в розробці комплексних

заходів, спрямованих на боротьбу з правопорушеннями у сфері економіки.

Розкриття замаскованих правопорушень здійснюється шляхом виявлення в

облікових документах таких обставин:

►протиріччя в змісті окремого документу;

►протиріччя між даними кількох взаємопов'язаних документів;

►відхилення облікових даних, що містяться в документах, від звичайного

порядку руху майна.

Відповідно до цього методи дослідження облікових даних поділяють на

три групи:

►метод дослідження окремого документа;

►методи дослідження кількох документів, які відображають певну

господарську операцію або взаємопов'язані операції;

►методи дослідження облікових даних, які відображають рух однорідного

майна.

Комплексне використання всіх видів обліку та контролю методів

досліджень дасть можливість глибоко проаналізувати господарську діяльність

підприємства.

340

_ Глава 11. Спеціальні прийоми дослідження фантів дійсності __,_,

Ш

Ш

Проведення будь-якої аналітичної роботи здійснюється у визначеній

послідовності. При цьому виділяють наступні її стадії:

► підготовка джерел інформації для аналізу - визначення її переліку,

перевірка достовірності;

► вивчення та аналітична обробка економічної інформації - складання

аналітичних таблиць, графіків, діаграм;

► встановлення причинних зв'язків та залежностей, вимір та оцінка

впливу факторів, узагальнення та оформлення результатів аналізу - висновки за

результатами аналізу;

►розробка напрямків та конкретних заходів щодо покращання об'єкта, що

досліджується;

►оцінка тенденцій та перспектив розвитку, обґрунтування необхідності

прийняття відповідних рішень.

Так, наприклад, для виявлення фактичних даних, пов'язаних з недостачею

(лишками) товарів в магазинах застосовується наступний порядо*к проведення

аналізу (табл. 11.3).

Таблиця 11.3. Етапи аналізу недостач на торговельному підприємстві

з/п

Етапи

дослідження

Сутність аналізу Об'єкти дослідження

1 2 3 4

1

Аналіз сумового

обліку товарів

Перевірка: нормативна;

обгрунтованості цін в

документах; відповідність

кількісних та якісних характеристик

первинних документів записам в

товарних звітах; дані про фактичні

залишки товарів; відповідність

записів в товарних звітах даним

журналів та відомостей до них

по відповідних рахунках

Інвентаризаційний опис;

акт результатів перевірки

цінностей; товарні звіти з

доданими до них

первинними документами;

журнали - по рахунках

товарних запасів; довідки

про перевірку цін; акти на

списання втрат;

розрахунки природного

убутку товарів

2

Перевірка даних

синтетичного

обліку

Аналіз записів на рахунках обліку,

перевірка правильності

кореспонденції рахунків,

зазначених в товарних звітах, у

порівнянні з регістрами обліку та

Головною книгою,

обгрунтованість та своєчасність

регулювання бухгалтерських

проводок ,

Товарні звіти, журнали та

відомості до них. Головна

книга, виправні проводки

та довідки, баланс

341

Контроль і ревізія

І 2 3 4

3

Аналіз обліку

товарів з

використанням

способу

контрольного

порівняння

Здійснення перевірки даних про

рух товарів за назвами,

артикулами, сортами, цінами та

іншими якісними ознаками з

встановленням кількісних та

сумових характеристик залишку,

надходження, документального

витрачання, максимально

можливого залишку на кінець

періоду, фактичного залишку за

описом та визначення результатів

по документальних даних

Первинні документи з

оприбуткування та

витрачання товарів,

інвентаризаційні описи,

акти переоцінки товарів,

інші матеріали

4

Аналіз

документальних

даних у

порівнянні з

інформацією, що

міститься в

неофіційних

документах та

інших матеріалах

Здійснюється уточнення облікових

даних, виявляються фіктивні записи

або документи, визначаються всі

відхилення та розбіжності в

облікових даних, які неможливо

виявити на попередніх етапах

дослідження

Зошити, книги тощо

неофіційного (чорнового)

обліку; первинні та зведені

бухгалтерські документи;

висновки експертиз

5

Визначення

результатів

дослідження

(формування

висновку) з

врахуванням

фактів, що

виявлені в

процесі ревізії

Складання таблиць, додатків,

тексту висновку, оформлення

інших ілюстрацій (графіків, діаграм

тощо)

Проміжні висновки та

результати

З розвитком ринкових відносин в України виникла необхідність в

принципово новому підході до економічного аналізу, зокрема, до оцінки

фінансового стану підприємства.

Для оцінки фінансового стану підприємства використовують систему

різноманітних показників та коефіцієнтів. Основними джерелами інформації

для здійснення аналізу фінансового стану підприємства є:

► форма № 1 "Баланс";

► форма № 2 "Звіт про фінансові результати";

► форма № 3 "Звіт про рух грошових коштів";

► форма № 4 "Звіт про власний капітал".

Порядок проведення аналізу фінансового стану підприємства

представлено в табл. 11.4.

342

Глава 11. Спеціальні прийоми дослідження фактів дійсності

Таблиця 11.4. Схема проведення аналізу фінансового стану підприємства

Напрямки аналізу Завдання аналізу

1. Порівнюваний аналіз складу

та динаміки балансу, структура

балансу

1.1. Аналіз структури балансу

1.2. Аналіз динаміки балансу

1.3. Аналіз структурної динаміки балансу

1.3.1. Виявлення динаміки "негативних" статей

балансу

1.3.2. Оцінка різних змін окремих статей балансу

2. Аналіз фінансової стійкості

2.1. Аналіз загальної величини основних джерел

формування запасів та затрат. Визначення:

- абсолютної стійкості

- нормальної стійкості

- кризового стану

2.2. Аналіз джерел, що послаблюють фінансову

напруженість

2.3. Аналіз неплатежів

3. Аналіз ліквідності балансу 3.1. Аналіз ліквідності активів

3.1.1. Високоліквідні активи

3.1.2. Швидколіквідні активи

3.1.3. Повільноліквідні активи

3.1.4. Важколіквідні активи

3.2. Аналіз пасивів за терміновістю оплати

3.2.1. Найбільш термінові пасиви

3.2.2. Короткострокові пасиви

3.2.3 Довгострокові пасиви

3.2.4. Постійні пасиви

3.3. Комплексна оцінка ліквідності

3.3.1. Абсолютна ліквідність

3.3.2. Критична ліквідність

3.3.3. Поточна ліквідність

4. Аналіз платоспроможності

(фінансової спроможності)

підприємства

4»1. Аналіз можливості погашення боргових

зобов'язань в строк та в повному обсязі

4.2. Порівняльний аналіз показників платоспроможності

4.2.1. Аналіз динаміки показників платоспроможності

4.2.2. Порівняльна характеристика щодо конкурентів

або з нормативними значеннями

5. Аналіз ділової активності 5.1. Загальні показники ділової активності підприємства

5.2. Оцінка ефективності використання основних засобів

5.3. Оцінка ефективності використання оборотних засобів

5.4. Оцінка ефективності використання капіталу в цілому

6. Аналіз рівня ефективності господарської діяльності

7. Аналіз інвестиційної

привабливості підприємства

7.1. Аналіз ринкової активності

7.2. Аналіз ймовірності банкрутства

7.3. Аналіз стійкості економічного зростання

343

_ Контроль і ревізія_____ ____________ _

И И

Фінансовий стан підприємства характеризується забезпеченістю

фінансовими ресурсами, необхідними для нормальної виробничої,

комерційної та інших видів діяльності підприємства, доцільністю та

ефективністю їх розташування та використання, фінансовими

взаємовідносинами з іншими суб'єктами господарювання,

платоспроможністю та фінансовою стійкістю.

В методиці економічного аналізу даних, що відносяться до предмету

ревізії, використовуються об'єктивні взаємозв'язки пасивів і активів

підприємства. При цьому одна і та ж сукупність грошових коштів може

розглядатися з двох позицій: як джерело фінансування і як напрямок їх

використання. В цьому випадку методика аналізу грунтується на порівнянні

цільового призначення грошових коштів, що надійшли на підприємство, та їх

витрачання. При цьому аналізується відповідність цільового призначення

витрачання коштів виходячи з об'єктивних закономірностей грошового обігу. За

даними документів з обліку руху грошових коштів визначається цільове

призначення і загальна сума витрат та надходжень грошових коштів із

отриманих в цілому за період, що досліджується. Для потреб аналізу доцільно

також використовувати і Звіт про рух грошових коштів (форма № 3).

Дані про операції з витрачання грошових коштів узагальнюються в

спеціальних аналітичних таблицях, які складаються по кожному рахунку, що

були відкриті для даного підприємства в різних банках, а також по витрачанню

готівки з каси підприємства.

Аналітичні таблиці, що характеризують операції з витрачання коштів,

містять наступні графи.

Колонка 1 - посилання на первинний документ, який містив дані про факт

витрачання і тому був досліджений ревізором. Вказуються відмінні ознаки

(реквізити) документа, включаючи його назву, дату складання, номер документа

тощо. Якщо дослідження проводилося по документах, які не відносяться до

ревізії, то зазначаються сторінки регістрів обліку, відповідність яких первинним

документам підтверджено поясненнями учасників подій.

Колонка 2 - вказується дата здійснення платежу, перерахування коштів з

рахунку в банку або витрачання із каси підприємства, на відміну від виписки

банку про рух коштів на рахунку клієнта.

344

Глава 11. Спеціальні прийоми дослідження фактів дійсності _

Колонка 3 - вказується призначення платежу в точній відповідності з тим,

що написано в первинному розпорядчому документі (платіжному дорученні,

видатковому ордері, чеку тощо). Якщо відсутні документи, що розкривають

призначення платежу, в цій графі робиться запис "даних немає".

Колонка 4 - вказується, хто отримав перераховані з поточного

(валютного, чекового) рахунку або видані з каси грошові кошти.

В наступних колонках вказуються суми витрачання відповідно до

вибраної для аналізу класифікації операцій. Кожна позиція із тих, що

виділяються в окремі графи, характеризується особливим цільовим

призначенням витрачання грошових коштів підприємства. Всі витрати

доцільно згрупувати у відповідності з їх об'єктивною економічною

природою. Таке групування дає можливість аналізувати відповідність

витрачання джерелам їх фінансування.

Будувати таку аналітичну таблицю можна за блоками відповідно до

видів діяльності підприємства (організаційна, інвестиційна, фінансова

діяльності, надзвичайні події).

Для аналізу витрачання грошових коштів слід порівняти зведену

аналітичну таблицю з узагальненням даних окремих розгорнутих

аналітичних таблиць витрачання грошових коштів по всіх рахунках,

відкритих в банках, і з каси підприємства. Колонки зведеної таблиці

відповідають колонкам, що містяться в розгорнутих аналітичних таблицях по

окремих рахунках в банках і в карі.

При завершенні ревізії ревізору необхідно зробити аналіз проведеної

роботи на підприємстві і його окремих ділянках, щоб розробити заходи для

виконання господарських планів, покращання економічної роботи і

забезпечення зберігання власності підприємства.

В ревізії слід чітко розрізняти два різних поняття: вивчення

господарських операцій, тобто процес встановлення законності, доцільності

та достовірності операцій, і вивчення виявлених (передбачуваних) порушень,

тобто процес збирання даних для визначення розміру збитку, встановлення

винних та відшкодування матеріальної шкоди відповідно до чинного

законодавства.

345

Контроль і

ревізія

•т

"Чи яг"

Глава 12

Способи перевірки документів

12.1. Методика ревізії'і способи вивчення фактів,

відображених в бухгалтерському обліку

12.2. Ревізійний огляд документів

12.3. Прийоми документального контролю

12.4. Вибірковий контроль якості первинних документів,

законності і доцільності господарських операцій

12.5. Техніка вилучення документів в процесі ревізії

[£_____________________________________3d

12.1 Методика ревізії і способи вивчення фактів, відображених

в бухгалтерському обліку

Методика - це сукупність правил здійснення

конкретного дослідження, набір інструментів, предметів,

що використовуються за конкретних обставин.

Методика ревізії - це сукупність способів і прийомів, що дають

можливість провести ревізію системно та в найбільш доцільній

послідовності, тобто це система способів, прийомів і правил, призначена для

вивчення фактичного стану господарської діяльності підприємств.

Контрольно-ревізійна процедура - це певний порядок і послідовність виконання

контролерами завдань, передбачених програмою. Вона також включає

порядок застосування ревізійних способів і прийомів. Процедура - це певна дія

контролера з організації та перевірки документального факту, події. Способи, що

застосовують в ревізії, поділяють на такі групи:

►загальні способи, що застосовуються для ревізії багатьох ділянок

діяльності підприємств;

►часткові способи, що застосовуються для ревізії однорідних операцій

або окремих ділянок діяльності підприємств.

В залежності від цього методику ревізії поділяють на загальну і часткову.

Загальна методика ревізії грунтується на застосуванні єдиних правил, підходів,

прийомів при вивченні діяльності підприємств всіх галузей економічної

діяльності, містить обов'язкові для всіх об'єктів ревізії способи, прийоми,

техніку і тактику.

346

Методика ревізії

Глава 12. Способи перевірки документів

т

--------------------------------------------------------------------г—,., -----------,...„ ........- _

н

Часткова методика ревізії шляхом узагальнення практики виявлення

однорідних порушень, включаючи способи їх здійснення, розробляє

особливості ревізії більш вузьких об'єктів.

Загальними правилами побудови методики ревізії є:

► аналіз та порівняння інформації про діяльність підприємства за

період, що ревізується. Аналіз інформації про фінансову діяльність

проводиться з метою визначення фактичних результатів діяльності

підприємства, де проводиться ревізія, виявлення неправдивих даних в

документах, які є основою для обліку та надання звітності;

► об'єктивність і повнота дослідження фактів діяльності

підприємства за період, що ревізується. Об'єктивність і повнота полягають у

дослідженні всіх даних, що зазначені в документах, наданих для проведення

ревізії, чіткій відповідності дій суб'єктів господарювання чинному

законодавству;

► побудова логічних взаємозв'язків, які передбачають ревізійну оцінку

дій відповідно до правил проведення ревізії. Логічний взаємозв'язок полягає

в причинно-наслідковому зв'язку між розпорядженням майном,

невідповідністю даних в документах, обліку та звітності фактичним

операціям і результатам діяльності, та матеріальними наслідками дій для

власників майна та держави;

► визначення негативних матеріальних наслідків дій розпорядник^

майна для власників і держави.

При дослідженні фактів господарського жии*.

ревізія, як один із основних методів господарського

контролю, використовує загальнонаукові методи

дослідження, які в ревізійній діяльності

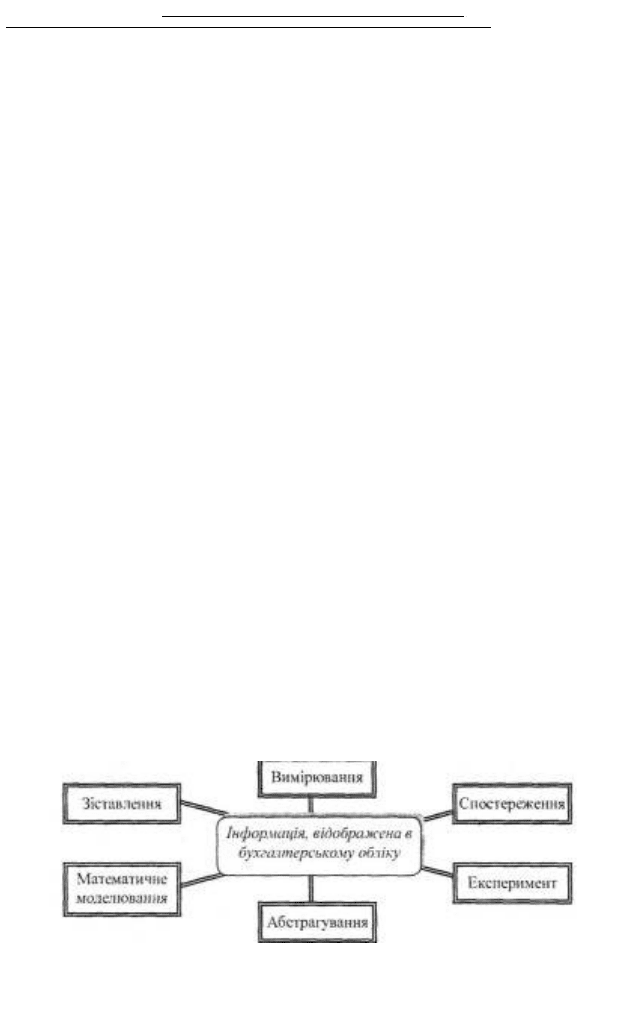

застосовуються як способи вивчення таких фактів (рис. 12.1).

Рис. 12.1. Способи вивчення фактів, відображених в бухгалтерському обліку

347

Способи вивчення

фактів,

відображених в

бухгалтерському

обліку

— Контроль і ревізія

—

Зіставлення - виявлення спільної і відмінної інформації, що

відображена в документах. Зіставлення в ревізії є найбільш поширеним

способом вивчення фактів і повинен відповідати двом основним вимогам:

► зіставляти можна лише ту інформацію, між якою існує певний

об'єктивний зв'язок. Наприклад, якщо підпис у видатковому касовому ордері

викликає сумнів, то його можна порівняти з підписом, що є на довіреності,

платіжних відомостях тощо. Не можна порівнювати заздалегідь

непорівнювану інформацію;

► зіставлення повинно проводитись за найбільш вагомими і суттєвими

ознаками.

Спосіб зіставлення дозволяє зробити висновок про інформацію,

відображену в бухгалтерському обліку, з використанням двох різних прийомів:

► безпосереднього зіставлення інформації, в результаті якого

одержується основний достовірний висновок;

► обробки результатів первинного зіставлення.

Вимірювання - це визначення числового значення окремих величин, що

фігурують в документах і операціях. В ревізії вимірювання може бути

прямим або непрямим. При прямому вимірюванні ревізор отримує результат

безпосередньо із самого процесу вимірювання. При непрямому вимірюванні

необхідна величина визначається математично на підставі інших величин,

одержаних ревізором за допомогою прямого вимірювання. Цінність

вимірювання в ревізії полягає в тому, що воно дає точне кількісне

визначення відомостей про факти, що відображені в бухгалтерському обліку.

Застосовується цей спосіб для виявлення недоліків обліку недостач,

зловживань і крадіжок.

Спостереження - це систематичне, цілеспрямоване сприйняття дій

посадових і матеріально відповідальних осіб підприємства, що ревізується.

Ревізор в процесі ревізії може спостерігати за тим, коли і як розпочинають та

закінчують робочий день працівники підприємства, спостерігати за роботою

спеціалістів і працівників апарату бухгалтерії тощо. Кінцева мета

спостереження - це узагальнення і формулювання висновків про діяльність

об'єкта, що ревізується, в цілому та його апарату управління.

Експеримент - це спосіб вивчення інформації, відображеної в

бухгалтерському обліку, завдяки якому ревізор активно впливає на неї

шляхом створення спеціальних умов, необхідних для виявлення відповідних

об'єктивних даних. Експеримент як один із методичних прийомів

господарського контролю поєднує в собі спостереження, зіставлення і

348

,_, Глава 12. Способи перевірки документів

—

вимірювання. Ревізори застосовують експеримент, коли необхідно перевірити

відповідність нормативам фактичного списання матеріальних цінностей,

правильність тих чи інших переконань спеціалістів, виходу продукції тощо.

Експеримент може застосовуватись як в ході ревізії операцій, так і записів в

документах. Наприклад, вивчення реквізитів документів (печатки, штампу,

підписів, почерку тощо).

Абстрагування - це процес відокремлення думок від несуттєвих

властивостей, інформації документа, що досліджується, і одночасно виділення

однієї або декількох сторін об'єкта, які цікавлять ревізора.

Процес абстрагування має дві стадії:

► перша стадія - відокремлення суттєвого від несуттєвого. Передусім,

виділяється найбільш важливе в явищах, що цікавить ревізора, потім

встановлюється незалежність явищ, що вивчаються, від певних факторів.

Наприклад, якщо виправлені дати на посвідченні про відрядження не пов'язані з

використанням транспорту підприємства, то можна вважати цю інформацію

несуттєвою;

► друга стадія •- виключення несуттєвої інформації з наступною заміною

її іншою.

Математичне модечювання в ревізії - це логічне описання ревізійних дій

на підставі знань методики ревізії.

Модель - це спрощена схема, описання будь-якого явища чи процесу, що

відтворює досліджуваний об'єкт та будується для зручності його аналізу.

При складанні математичних моделей конкретного питання ревізії

необхідно знати методику її проведення, мати відповідні законодавчі та

інструктивні матеріали. Сутність моделювання як способу вивчення інформації,

відображеної в бухгалтерському обліку, полягає у створенні та вивченні моделі

об'єкту, що досліджується, поширенні на нього оптимальних рішень.

12.2. Ревізійний огляд документів

Практично у всіх системах внутрішньогосподарського контролю огляд -

один з наймасовіших прийомів фактичного контролю. З

цим прийомом 'знайома будь-яка людина на побутовому

рівні. Наприклад, Ви вирішили обміняти у встановленому порядку гривні на

долари - в цьому випадку Ви з касиром здійснюєте більш чи менш детальний

огляд купюр, які обмінюєте.

349

Поняття огляду

документів в

ревізії