Будакова Е.А. Учебное пособие Современные информационные технологии

Подождите немного. Документ загружается.

161

Особенности использования бухгалтерской отчетности в анализе

финансового состояния Интернет-компании

Бухгалтерская отчетность носит обязательный и официальный характер.

Ее пользователями являются юридические и физические лица, имеющие право

в соответствии с законодательством на ознакомление с финансовым

состоянием предприятия.

Для Интернет-компании существенную часть ее активов составляет

дорогостоящее компьютерное и коммуникационное оборудование, которое

быстро

устаревает морально, и его реальная стоимость может существенно

отличаться от той, которая отражена в бухгалтерском учете предприятия.

Кроме того, в связи с наличием больших пробелов в области законодательного

регулирования деятельности Интернет-компаний, часть их хозяйственных

операций (некоторые рекламные расходы, часть операций через

специализированные платежные системы и др.) не могут быть

адекватно

отражены в бухгалтерском учете, и их приходится искусственно видоизменять.

Обычно для финансовых менеджеров Интернет-компаний служат данные

бухгалтерского учета вспомогательным инструментом и источником данных

для создания внутренней финансовой отчетности

Для Интернет-компаний регулярный расчет финансовых коэффициентов

является удобным инструментом отслеживания текущего состояния

предприятия.

Финансовый анализ деятельности предприятия в целом

дает обобщенные

результаты. Они полезны для оценки общих успехов компании, но не дают

представления о вкладе в общий результат отдельных подразделений

компании. Как правило, компания имеет несколько направлений деятельности,

и каждое из направлений зарабатывает для компании прибыль. Кроме того, в

любой компании существуют обслуживающие подразделения, которые не

принимают непосредственного участия в

формировании выручки компании, но

без которых ее деятельность невозможна.

Для сетевого предприятия такими службами могут быть бухгалтерия,

финансовая служба, отдел, занимающийся обслуживанием и системным

администрированием, хозяйственная служба и др. Финансовый анализ по

центрам ответственности подразумевает рассмотрение компании, как

совокупности независимых бизнес-единиц, взаимодействие между которыми

осуществляется путем "продажи" ими друг

другу товаров и услуг. Таким

образом, каждое подразделение компании по итогам отчетного периода

формирует собственный финансовый результат. Сумма финансовых

результатов подразделений формирует финансовый результат компании в

целом.

Структура и классификация доходов и расходов

Доходы

С точки зрения управления деятельностью предприятия и финансового

анализа доходы компании можно разделить на следующие группы:

162

- выручка от основной деятельности. Если Интернет-компания, например,

торгует книгами и видеокассетами, то выручка от реализации этой продукции

будет для нее выручкой от основной деятельности;

- дополнительные доходы. К таким доходам можно отнести, например,

выручку от реализации сопутствующих товаров и услуг;

- доходы от финансовой деятельности. Компания может получать доходы

от

операций на рынке ценных бумаг, получать проценты по депозитам и

выданным коммерческим кредитам. Такие доходы связаны с вложением

временно свободных денежных средств и должны рассматриваться отдельно от

основной деятельности;

- выручка от реализации активов. В процессе деятельности компании часть

основных средств может перестать быть ей необходима;

- прочие операционные доходы. Компания может

получать

дополнительные доходы от сдачи в аренду части своего имущества, от участия

в уставных капиталах других организаций, от совместной деятельности, от

предоставления за плату прав, возникающих из патентов, и др.;

- внереализационные доходы. К таким доходам относятся штрафы, пени,

неустойки, полученные компанией за нарушение условий договоров

контрагентами, активы, полученные безвозмездно, поступления

в счет

возмещения убытков, причиненных предприятию третьими лицами, доходы от

списания кредиторской задолженности, курсовые разницы и т. п.;

- чрезвычайные доходы. Компания может получать доходы, связанные с

действием чрезвычайных обстоятельств. Такими доходами могут быть

страховые возмещения, выручка от реализации материальных ценностей,

оставшихся от списания непригодных к восстановлению и дальнейшему

использованию активов

и т. п.

Особенности инвестиционного анализа в Интернет-компаниях

Для Интернет-компании при инвестиционном анализе необходимо

учитывать особенности сетевого бизнеса:

- несмотря на пережитый в 2001 году кризис, интернет-рынок находится в

стадии бурного роста. В большинстве отраслей сетевого предпринимательства

на рынок постоянно выходят новые компании, составляющие друг другу

сильную конкуренцию и

отбирающие друг у друга различные части рынка.

Таким образом, при прогнозировании доли рынка компании и, соответственно,

денежных потоков проекта в относительно отдаленные периоды необходимо

учитывать две противоположные тенденции. Положительная тенденция связана

с приходом на интернет-рынок все новых потребителей, для которых

открываются все новые удобные сервисы по проведению платежей в

Интернете. Отрицательная тенденция заключается в труднопрогнозируемом

выходе на рынок все новых конкурентов, отбирающих у компании часть

клиентов;

- для интернет-рынка характерны сильные колебания.

Финансовое планирование. Бюджет Интернет-компании

163

Планирование текущей деятельности (краткосрочное) и стратегическое

планирование (долгосрочное), а также последующее сопоставление

полученных результатов с запланированными (анализ "план-факт") в той или

иной форме осуществляется всеми компаниями. Планирование начинается с

прогнозирования основных параметров рынка и ожидаемых показателей

деятельности компании.

Составление финансовых прогнозов

Финансовый план составляется на основе представлений менеджеров

компании о

том, что будет происходить внутри компании и на рынке в целом в

планируемом периоде. Эти представления для целей планирования

оформляются в виде прогнозов:

- прогноз объема продаж;

- прогноз переменных и постоянных затрат;

- прогноз инвестиций;

- расчет потребностей во внешнем финансировании и выбор их

источников;

- прогноз других денежных потоков.

Основные подходы

к оценке стоимости Интернет-компаний

Структура стоимости компании

В общем виде стоимость предприятия складывается из следующих

компонентов:

- ликвидационная стоимость. Если рассматривать компанию в статике,

просто как набор активов и обязательств, то ее можно оценить, определив

разницу между рыночной стоимостью активов и заемными источниками

средств. При этом под рыночной стоимостью активов

в данном случае

понимается выручка, которая может быть получена от их реализации за

вычетом расходов на реализацию, налогов (если они возникают) и других

расходов, связанных с ликвидацией предприятия;

- "гудвилл" (goodwill). Это комплексное понятие, принятое в зарубежной

практике оценки бизнеса, которое приблизительно может трактоваться, как

"доброе имя" компании. В него входят

денежное выражение положительного

облика (имиджа), известного имени (брэнда), эксклюзивные отношения с

поставщиками, деловая репутация и т. п. При ликвидации компании "гудвилл"

обычно имеет практически нулевую стоимость, хотя вполне возможна продажа

торговых марок и даже самого имени компании при ее ликвидации. Для

действующей компании "гудвилл" играет исключительно важную роль,

поскольку способствует получению

прибыли;

- клиентская база. Интернет-компании, в отличие от обычных

предприятий, как правило, сохраняют связь со значительной частью своих

клиентов. Клиенты регистрируются на сайте компании, оставляют свои e-mail

адреса для контактов, подписываются на рассылку новостей компании и т. п.;

- уникальные технологии, программное обеспечение и ноу-хау. Интернет-

бизнес высокотехнологичен;

164

- приведенные будущие доходы компании. Если предприятие не

собирается прекращать свою деятельность в течение некоторого периода

времени, и его текущая деятельность приносит прибыль, то в стоимость

компании входит ожидаемая прибыль будущих периодов, приведенная к

настоящему моменту посредством дисконтирования.

"Гудвилл", уникальные технологии и ноу-хау, клиентская база и будущие

доходы компании неразрывно

связаны друг с другом. Поэтому их сложно

разделить на независимые составляющие при оценке компании. Как правило,

вместо их изолированной оценки проводится комплексная оценка будущих

доходов.

В настоящее время используется три основных подхода к оценке

компаний:

- рыночный подход;

- затратный подход;

- оценка будущих доходов.

Рассмотрим каждый из указанных подходов более подробно

.

Рыночный подход

Рыночный подход к оценке Интернет-компании предусматривает

использование только внешних данных о ней (открытой отчетности, рыночных

цен на акции, информации о сделках с акциями компании). Практическое

значение имеют два метода оценки в рамках рыночного подхода:

- анализ предыдущих сделок с акциями компании или аналогичных ей

компаний. Если акции компании

не обращаются на рынке акций (на биржах),

то при ее оценке можно воспользоваться информацией о предыдущих

внебиржевых сделках с акциями компании или компаний-аналогов;

- оценка компании по рыночной цене ее акций или рыночной цене акций

аналогичных компаний. Если акции компании обращаются на рынке ценных

бумаг и котируются на биржах, то

рыночные цены на акции устанавливаются в

процессе торгов.

Затратный подход

Название "затратный подход" говорит само за себя. Подразумевается, что

учету подлежат не доходы (текущие и будущие), а затраты на создание

компании и имеющиеся в наличии актины и обязательства. Существует три

основных метода оценки м рамках данного подхода:

- оценка исходя из

стоимости чистых активов. Этот метод подразумевает

оценку рыночной стоимости всех активов предприятия, включая

нематериальные, и всех обязательств. Разница между активами и

обязательствами является стоимостью чистых активов. Эта стоимость

принимается равной стоимости компании. Такой подход обладает очевидным

недостатком: не учитываются перспективы получения компанией прибыли в

ближайшие годы;

- оценка по ликвидационной стоимости

. О ликвидационной стоимости уже

говорилось выше. Этот подход имеет смысл только при сворачивании

165

деятельности предприятия. В иных случаях он не дает адекватной оценки

стоимости компании;

- оценка по объему затрат, необходимому для создания аналогичной

компании "с нуля". Это интересный подход, который в ряде случаев может дать

адекватные результаты. Составляется бизнес-план создания уже существующей

компании, как если бы ее создание только планировалось.

Оценка будущих

доходов

Этот подход основан на вполне справедливом предположении, что уже

совершенные затраты потенциальному покупателю не интересны. Его

интересуют только будущие доходы компании в течение некоторого периода

времени и доходы от ликвидации, продажи или дальнейшей деятельности

компании по окончании этого периода.

Для оценки будущих доходов компании составляется бизнес-план на

прогнозируемый период

времени, включающий прогнозирование выручки,

расчет NPVH т. д. При этом возможные доходы, ожидаемые после окончания

прогнозируемого периода, приводятся к дате окончания этого периода

(учитываются как один поток в конце прогнозируемого периода).

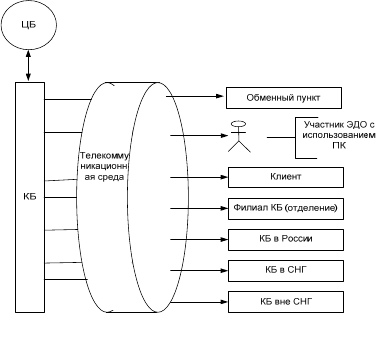

3.3.3 Организация межбанковских взаимодействии

Телекоммуникационные взаимодействия коммерческого банка.

Проблема информационных взаимодействий с внешней средой является

характерной задачей для любой

открытой сложной системы. В банковской

среде она стоит как перед центральным, так и перед коммерческими банками.

Рисунок 73 - Схема взаимодействия коммерческого банка с внешней средой

В качестве внешней среды, с которой взаимодействует коммерческий банк

(рисунок 73), выступают:

- обменные пункты;

- участники электронного денежного обращения (ЭДО) с использованием

пластиковых карточек (ПК);

- клиент;

166

- филиалы банка;

- банки на территории России;

- банки на территории СНГ;

- зарубежные банки;

- другое.

Взаимодействие банка с пунктами продажи (POS) и процессинговыми

центрами возникает лишь в том случае, если банк обслуживает какую-либо

систему пластиковых карточек.

При организации взаимодействия банк-филиал технология ведения

банковских операций во многом определяет состав передаваемых

между

банком и филиалом данных, но основной информацией, поступающей от

филиалов в головное отделение банка, является его баланс, на базе которого

формируется консолидированный баланс.

Передана информации может осуществляться по телефонным и теле-

графным каналам. И если в случае использования телеграфного канала абонент

при регистрации должен получить свой адрес и собственный кабель

, то при

использовании телефонного канала это не требуется, так как эти процедуры

уже были проведены при установке телефона. При передаче используются

различные уровни стандартизации - от электрического до логического. Прежде

всего, это стандарт на форму передаваемых документов. В банковской системе

распространен стандарт SWIFT, определяющий расположение и назначение

полей документа.

Электронное денежное обращение

на основе пластиковых карточек

С развитием телекоммуникационных сетей в банковском деле появились

принципиально новые услуги по взаимодействию клиента и банка, которое

может осуществляться на компьютерной основе. Связавшись с компьютером

банка по телефонной сети через свой персональный компьютер, клиент после

прохождения авторизации может проверить состояние своего счета и

совершить с ним ряд

операций. Подобные действия клиент может

предпринимать и не имея компьютера, используя возможности средств

телекоммуникаций и пластиковых карточек, которые несут в себе сведения о

владельце и его финансовых возможностях.

Обилие видов пластиковых карточек как машинных носителей инфор-

мации, а также их невысокая стоимость сделали их весьма распространенными.

Пластиковые карточки стали использоваться

в качестве: пропусков (access

control); телефонных карточек (pbonecard); визитных карточек (business card);

удостоверений личности (pass control); водительских удостоверений;

студенческих билетов; карточек логического доступа (например, к

компьютеру); карточек контроля входа в различные электронные системы (log-

on access): доступ к устройствам ЭВМ к программам и файлам, разрешения на

выполнение программ или команд, контроль отдельных функций, доступ к

шифрованным данным; карточек хранения данных

(например, карты здоровья);

карт гарантии и фирменного сопровождения, где отмечается обслуживание;

осмотры и ремонты какой-либо покупки; финансовых карточек: карточки

167

покупателя (shopping card), банковские карточки (bank card) и карточки для

баимжэтов (ATM-Card).

Пластиковая карточка представляет собой машинный носитель ин-

формации, который может быть классифицирован по способу ее записи и

хранения. Так, различают магнитные карты (МК), карты памяти, смарт-карты

(СК) и суперсмарт-карты (ССК).

Емкость МК составляет всего 100-200 бант, в которых на нескольких

дорожках зафиксированы:

идентификаторы карточки и ее владельца, срок

действия, внутренний код и поле для записи функциональной информация.

Магнитные карточки легко скопировать и использовать одновременно в

различных POS в пределах одного операционного дня до тех пор, пока не

началась обработка. Сумеют место и другие виды нарушений. Так, при вводе

PIN-кода (персонального идентификационного номера) может

имитироваться

сбой с необходимостью последующей перезагрузки и просьбой повторного

кода пароля. При этом происходит его копирование в программу, которая после

пересылки кода в заданное место самоуничтожается. Другой прием

заключается в добавлении необходимого количества нулей к сумме, указанной

в транзакции. Помимо слабой защиты от кодирования МК недолговечна.

Среди финансовых карточек существуют также

карточки для проведения

операций с наличностью (ATM-Card) на основе банкоматов, имеющих

считыватель, цифровую и функциональную клавиатуру, дисплей, принтер и

устройство выдачи и ввода наличности.

Относительно банковской технологии карточка обеспечивает

определенную форму расчетов, которая обусловлена технологией совершения

расчетов, типом используемых Документов, характером платежа, местом й

временем, а также видом предоставляемой гарантии и

сферой использования

данной формы.

В технологии реализации расчетов с помощью карточек участвуют три

объекта: банк, клиент и магазин.

Банк выдает клиенту карточку, содержащую сведения о его потенци-

альной возможности совершения покупок. При этом можно говорить о

дебетных карточках (доступна вся сумма средств, находящихся на_счете

клиента), предоплаченных карточках (доступна часть средств

, переведенных на

индивидуальный или общий транзитный счет со счета клиента) и кредитных

карточках (доступна часть средств, отсутствующих на карточке,

нб'обеспечивающихся банком или самим клиентом). Магазин через банк

осуществляет дебетование средств клиента.

В зависимости от наличия средств телекоммуникационного доступа

авторизация для МК может происходить как по каналам связи (on-line), так и

голосом, а/для GK и в режиме off-line. По виду резервирования средств

электзроннь|е платежные средства (ЭПС) можно разделить на:

сретва, требующие on-line связи с платежной системой в момент покупки

(резервирование средств происходит в момент платежа); средства,

предполагающие перевод денег с лицевого счета клиента на банковскии (не

168

транзитный) соответствующий карточке; средства, использующие

периодическое пополнение счета до установленной суммы (например, по

определенным датам) в любом месте через терминал в режиме off-line (только

для СК).

В современной отечественной литературе банковские карточки по

технологии и характеру платежей традиционно разделяют на дебетные (ДК) и

кредитные (КК).

Дебетные карточки являются возможной заменой наличных средств

или

чеков (т.е. ДК- карточки наличных средств или активов). Они могут быть

использованы для оплаты покупок, получения наличности в отделениях банка,

поддерживающего карточки, или в банкоматах.

Технологии выполнения расчетов, с использованием МК могут быть

различны в деталях, но в целом схема расчетов следующая. Если при покупке

товара исрользуется карточка,

ее хозяин вводит в устройство сертификатора

PIN-код, а продавец связывается с банком для проверки платежеспособности

карточки (авторизация), и после соответствующего подтверждения форми-

руется торговый вексель: с помощью импринтера подготавливается отпечаток с

рельефной части карточки - слип, на котором пропечатывается сумма

задолженности, а покупатель ставит свою подпись, что делает его документом

для

оплаты. В конце рабочего дня слипы в ходе инкассации пересылаются в

банк, где находится расчетный счет магазина, и осуществляется перемещение

средств со счета покупателя на счет магазина.

Взаиморасчеты между банками производятся с участием расчетного

(процессингового) центра. Однако формирует проводки и осуществляет

расчеты между банками расчетный банк системы по требованиям, выстав-

ляемым процессинговым центром.

Новый вид карточек, который становится сейчас все более популярным в

сфере ЭДО, - смарт-Карты. Имея стандартные в соответствии со специфи-

кацией ISO размеры, представляют Собой микрокомпьютер, который может

содержать процессор, память (ПЗУ, изменяемая ПЗУ, ОЗУ), систему ввода-

вывода. Карта снабжаемся операционной системой и системой безопасности

для защиты данных с

возможностью их кодирования.

Такую карточку трудно подделать и невозможно скопировать. Каждый из

участников системы (и банк, и магазин) имеет собственные ключи. В банке

хранится так называемый "нулевой пароль", вводимый им при установке или

замене транспортного ключа, которым "закрыты" карты до момента их эмиссии

банком, при этом поставщик системы доступа к

этой операции не имеет.

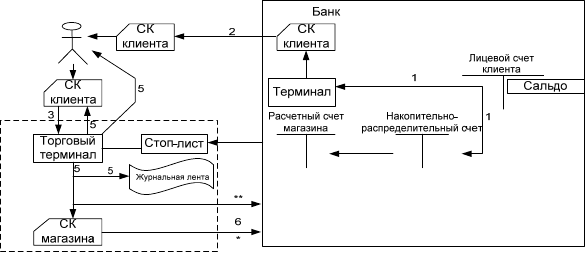

Пример технологической схемы выполнения расчетов через СК представлен на

рисунке 74. Деньги с лицевого счета клиента переносятся на СК и

одновременно отражаются на специальном накопительно-распределительном

счете (Holding Accounting) (1,2). Далее клиент расплачивается ею, проходит

авторизацию на месте расчетов (POS) (3). После проверки по стоп-листу (4)

(операция осуществляется терминалом автоматически) происходит обработка

платежа в режиме off-line и средства перенесется с карты пок пателя на карту

169

магазина (в системе UEPS) либо с карты покупателя (выдает банк)

записываются в торговый терминал (5), который затем инка сируется (6).

Данные одновременно отражаются на журнальной ленте чеке. Чек передается

покупателю (5). Проводка содержит код банка владельца, номер его лицевого

счета, идентификатор магазина, дату, время сумму проводки.. Из магазина

осуществляется телекоммуникационная а ресылка транзакции в банк

, где по

ней происходит списание денег с Holi ing Accounting на расчетный счет

магазина.

* по технологии BGL инкассация через СЛ-магазин;

** по другим технологиям: инкассация по телекоммункационным каналам

Рисунок 74 – Технологическая система расчетов с использованием смарт-

карт

Технология СК обеспечивает высокую степень автоматизации (операции

ручного ввода информации с чеков вообще отсутствуют) и информационного

обслуживания всех участников расчетов.

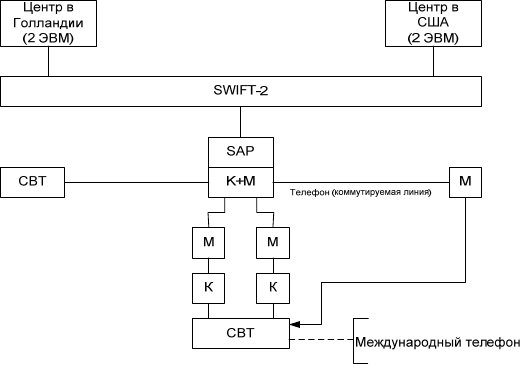

Организация международных межбанковских взаимодействий через

систему SWIFT

SWIFT обеспечивает: единый язык и единую технологию организации

обработки информации; надежность передачи и обработки данных и их защиту;

быструю передачу сообщений; сокращение ошибок и, следовательно, потерь;

надежный дистанционный контакт между клиентами; сокращение

операционных расходов.

Система SWIFT осуществляет: телеграфные переводы клиентов и банков;

передачу извещений о получении переводов; обмен валюты; запросы и

извещения

о займах и вкладах; долгосрочные займы и вклады; платежи

процентов; подтверждение дебета или кредита; выписки со счета. Это по-

зволяет сократить применение бумажной технологии и перейти к электронному

обмену данными (ЭОД) в финансово-кредитной системе.

Многоуровневая комбинация физических, технических и организаци-

онных методов защиты обеспечивает сохранность и секретность передаваемых

сведений.

170

Система может переводить документы из одной формы в другую, пе-

ресчитывать стоимость. Она состоит из очистителя сообщений (выявление

неточностей и описок); анализатора текста (ядро); интерпретатора сообщений

(проверка номеров счетов, адресов, подбор формы платежа) и формализатора

содержания транзакции в SWIFT.

Сообщения кодируются в соответствии с разработанным стандартом для

различных их типов. Поступившие

в операционный центр сообщения

проверяются на правильность формата документа, срока и адреса отправителя и

получателя, а также статуса устройства - источника сообщения. В

зашифрованном виде сообщения передаются в региональный процессор

страны, где расположен банк-получатель, а оттуда - в банк-получатель. Срок

хранения протоколов передачи составляет 14 дней. Для ввода в SWIFT-2

используется (рисунок 75) Computer Bank Terminal (СВТ

), который снабжен

линиями международной телефонной связи, криптографическим

оборудованием (К) ENCRIPTOR (STEN) и модемом (М) (рекомендуется

MOTOROLLA-CODEXrio) линиями тлефонной связи информация поступает на

точку доступа в SWIFT - SWIFT Access Point (SAP) или в региональную

администрацию - Regional ADministration (RAD). SAP представляет собой

автономный заэкранированный машинный зал, оборудованный в соответтвии с

требованиями SWIFT. Он снабжен таким же криптографическим

оборудованием и модемным оборудованием, как и у

пользователя. Таким

образом, SWIFT начинает нести ответственность только с момента

поступления- информации с модема, установленного в SAP (RAD) на

оборудование, юридически принадлежащее SWIFT.

Сформулируем основные потребности банков к интерфейсу со SWIFT:

- мультисистемность коммуникационного сервера;

- легкость интеграции и расширения системы;

- полное соответствие последним стандартам SWIFT;

- независимость от компьютерного оборудования.

Для прояснения ситуации на рынке следует сказать

о трех основных его

тенденциях.