Богданова Н.А., Айнуллова Д.Г. Налоговый учет

Подождите немного. Документ загружается.

71

3. Курсовые и суммовые разницы.

4. Расходы по полученным займам и кредитам.

5. Уступка права денежного требования.

6. Учет потерь от порчи материальных ценностей, недостачи, хищений.

7. Штрафы, пени, неустойки, возмещение убытков или ущерба.

Тема 10. Налог на прибыль

В соответствии со ст.246 НК РФ плательщиками налога на прибыль орга-

низаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Рос-

сийской Федерации через постоянные представительства и (или) получающие

доходы от источников в Российской Федерации.

Филиалы, отделения и другие обособленные подразделения предприятий

не являются плательщиками налога на прибыль,

они лишь исполняют обязан-

ности головной организации по уплате этого налога по месту своего нахожде-

ния.

Не являются плательщиками налога на прибыль и организации, приме-

няющие специальные налоговые режимы:

- упрощенную систему налогообложения, учета и отчетности;

- единый налог на вмененный доход;

- единый сельскохозяйственный налог.

10.1. Порядок сдачи отчетности и сроки

уплаты налога в бюджет

Налоговые агенты обязаны по истечении каждого отчетного (налогового)

периода, в котором они производили выплаты налогоплательщику, представ-

лять в налоговые органы по месту своего нахождения налоговые расчеты в по-

рядке, определенном ст.289 НК РФ.

Пунктом 1 ст.285 НК РФ для всех налогоплательщиков налоговый период

по налогу на прибыль

организаций устанавливается как календарный год.

При этом, согласно п.2 ст.285 НК РФ, отчетными периодами по налогу на при-

быль признаются первый квартал, полугодие и девять месяцев календарного года.

Таким образом, налогоплательщики обязаны представлять декларацию по

налогу на прибыль в налоговые органы четыре раза в год по окончании каждого

квартала. При этом

все данные в каждой декларации указываются нарастаю-

щим итогом с начала года.

И налогоплательщики, и налоговые агенты представляют налоговые дек-

ларации (налоговые расчеты) не позднее 28 дней со дня окончания каждого

квартала (п.3 ст.289 НК РФ).

72

Задача 30. Исчисление размера квартального авансового платежа по нало-

гу на прибыль организаций

За 1 квартал организация получила прибыль в размере 1 000 руб., а за по-

лугодие – 3 000 руб.

Решение:

В рассматриваемой ситуации сумма налога на прибыль составит:

- за 1 квартал – ………… руб. (…………… руб. ×20%)

- за полугодие – ………… руб. (……………руб. × 20%).

Соответственно сумма авансовых платежей, которую

необходимо пе-

речислить в бюджет по итогам каждого отчетного периода, будет равна:

- за 1 квартал – ………… руб. (…………… руб. – …………)

- за полугодие – ………… руб. (…………… руб. – …………… руб.).

В течение отчетного периода (квартала) налогоплательщики уплачива-

ют ежемесячные авансовые платежи (п.2 ст.286 НК РФ). Уплата ежемесяч-

ных авансовых авансовых платежей производится равными долями в размере

одной трети фактически

уплаченного квартального авансового платежа за

квартал, предшествующий кварталу, в котором производится уплата ежеме-

сячных авансовых платежей.

Задача 31. Расчет текущего налога на прибыль

При составлении бухгалтерской отчетности за год организация в Отчете о

прибылях и убытках отразила прибыль до налогообложения (бухгалтерская

прибыль) в размере 126 110 руб. Ставка налога на прибыль равна 20%. Факто-

ры, которые повлияли на отклонение налогооблагаемой прибыли (убытка) от

бухгалтерской прибыли (убытка):

1) представительские фактические расходы превысили ограничения по

представительским расходам, принимаемым для целей налогообложения, на

3 000 руб.;

2) амортизационные отчисления, рассчитанные для целей бухгалтерского

учета, составили 4 000 руб. Из этой суммы для целей налогообложения к выче-

ту принимается 2 000 руб.;

3) начислен, но не

получен процентный доход в виде дивидендов от доле-

вого участия в деятельности организации «В» в размере 2 500 руб.

Механизм образования постоянных, вычитаемых и налогооблагаемых

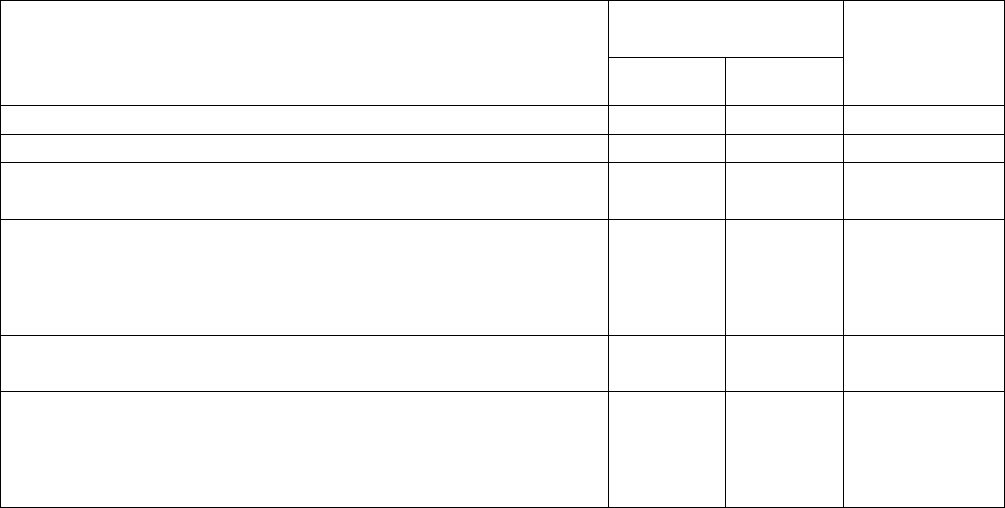

временных разниц приведен в таблице 12.

Таблица 12

№

п/п

Виды доходов

и расходов

Суммы, учиты-

ваемые при оп-

ределении бух-

галтерской при-

были (убытка),

руб.

Суммы, учиты-

ваемые при

определении на-

логооблагаемой

прибыли

(убытка), руб.

Разницы, возникшие

в отчетном периоде,

руб.

1

Представительские

расходы

15 000 12 000

3 000

(постоянная разница)

73

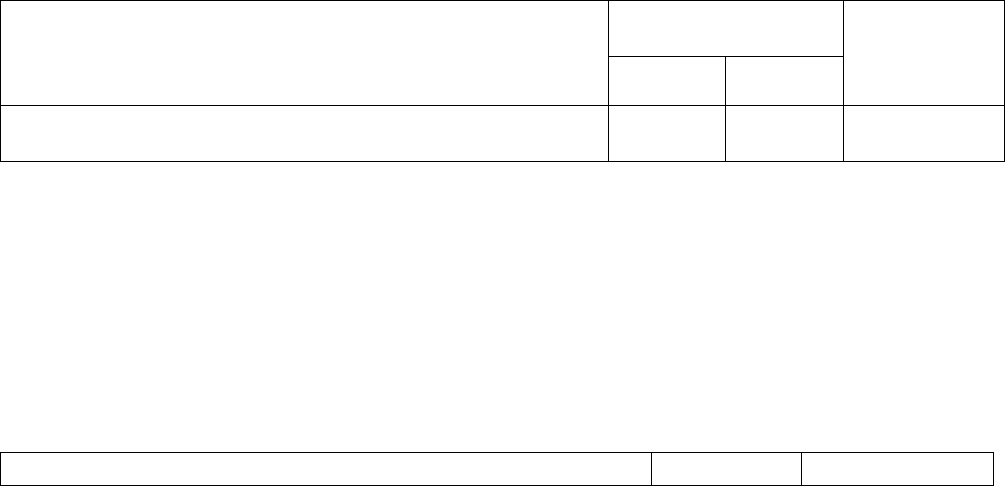

Окончание табл. 12

1 2 3 4 5

2

Сумма начисленной

амортизации на амор-

тизируемое имущество

4 000 2 000

2 000

(вычитаемая

временная разница)

3

Начисленный доход в

виде дивидендов от

долевого участия

2 500 -

2 500

(налогооблагаемая

временная разница)

Решение:

Используя данные, приведенные в таблице, произведем необходимые рас-

четы с целью определения текущего налога на прибыль.

Условный расход по налогу на прибыль:

……………… руб. ×20% = ………………руб.

Постоянное налоговое обязательство: ………………руб. × 20% = ……………

руб.

Отложенный налоговый актив: ………………руб. × 20% = ……………… руб.

Отложенное налоговое обязательство: ………………руб. ×20% = ……………

руб.

Текущий налог на прибыль: ……………руб. + …………… руб. + ……………

руб. –

…………… руб. = ……………руб.

На счетах бухгалтерского учета при этом делаются следующие проводки:

Содержание хозяйственной операции

Корреспондирующие

счета

Сумма, руб.

Д-т К-т

Отражена сумма представительских расходов

Начислена амортизация основных средств

Начислен доход в виде дивидендов от долевого участия

Отражена сумма налога на прибыль, исчисленного

на основании данных бухгалтерского учета

(……………… руб.

× 20%)

При этом в аналитическом учете необходимо отразить все разницы,

возникшие между бухгалтерским и налоговым учетом. В нашем примере это

может быть сделано следующими проводками:

Содержание хозяйственной операции

Корреспондирующие

счета

Сумма, руб.

Д-т К-т

Отражена сумма постоянной разницы

Отражена сумма вычитаемой временной разницы

(таблица)

Отражена сумма налогооблагаемой временной разницы

74

*Можно завести просто общий субсчет к счету 26 «Постоянные разницы», на ко-

тором будут отражаться все аналогичные суммы.

При этом общее сальдо по каждому из приведенных выше счетов (в со-

вокупности по всем соответствующим субсчетам) не изменяется. Если вы не

хотите делать проводок по субсчетам, можно просто выделить сумму соот-

ветствующих расхождений в аналитических учетных регистрах, например,

ввести в соответствующий регистр (по начислению амортизации, по учету

затрат и

т.п.) дополнительную строку, или графу «Суммы, не учитываемые в

целях исчисления налога на прибыль» или «Вычитаемые временные разницы»,

«Амортизация, не учитываемая для целей налогообложения в текущем отчет-

ном периоде» и т. д.

Содержание хозяйственной операции

Корреспондирующие

счета

Сумма, руб.

Д-т К-т

На сумму постоянного налогового обязательства, возникшего в результате появления посто-

янной разницы, делается проводка:

Отражена сумма постоянного налогового обязатель-

ства (…………… руб. ×20%)

На сумму отложенного налогового актива, возникшего в результате появления вычитаемой

временной разницы, делается проводка:

Отражена сумма отложенного налогового актива

(…………… руб. × 20%)

На сумму отложенного налогового обязательства, возникшего в результате появления нало-

гооблагаемой временной разницы, делается проводка:

Отражена сумма отложенного налогового актива

( …………… руб. × 20%)

Таким образом, размер текущего налога на прибыль (сформированного в

бухгалтерском учете и подлежащего уплате в бюджет) отраженный в От-

чете о прибылях и убытках и в налоговой декларации по налогу на прибыль, со-

ставит …………… руб. (……………руб. + ………… руб. + ………… руб. –

…………руб.).

Для проверки правильности исчисления налога на прибыль, предназначен-

ного для уплаты

в бюджет, произведем расчет текущего налога на прибыль,

используя способ корректировки бухгалтерских данных в целях определения на-

логовой базы по налогу на прибыль.

Требуемые корректировки приведены в таблице 13.

Таблица 13

1

Прибыль согласно Отчету о прибылях и убытках (бухгалтерская

прибыль)

…………… руб.

2

Увеличивается на ……………руб.

В том числе:

- представительские расходы, превышающие предел, установ-

ленный налоговым законодательством

……………руб.

- величину амортизационных отчислений, отнесенную к возме-

щению, превышающую принятые в целях налогообложения сум-

мы (например, из-за несоответствия выбранных способов начис-

ления амортизации)

……………руб.

75

Окончание табл. 13

3

Уменьшается на ……………руб.

В том числе:

На сумму неполученного процентного дохода в виде дивидендов

от долевого участия в деятельности других организаций

……………руб.

4

Итого налогооблагаемая прибыль

……………руб.

Текущий налог на прибыль ……………… руб. × 20% = ………………руб.

Вопросы для обсуждения по теме:

1. Порядок сдачи отчетности и сроки уплаты налога в бюджет.

2. Дата признания доходов и расходов для целей налогообложения.

3. Перенос убытков на будущее.

4. Налоговый учет и ПБУ 18/02.

Тема 11. НДС

В соответствии со ст.143 НК РФ плательщиками налога на добавленную

стоимость признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые плательщиками налога на добавленную стоимость в

связи с перемещением товаров через таможенную границу Российской Федера-

ции, определяемые в соответствии с Таможенным кодексом РФ.

Не признаются налогоплательщиками организации, являющиеся ино-

странными организаторами Олимпийских

игр и Паралимпийских игр в соответ-

ствии со ст.3 Федерального закона «Об организации и о проведении XXII

Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе

Сочи, развитии города Сочи как горноклиматического курорта и внесения из-

менений в отдельные законодательные акты Российской Федерации», в отно-

шении операций, совершаемых в рамках

организации и проведения XXII

Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе

Сочи (п.2 ст.143 НК РФ).

11.1. Порядок и сроки уплаты налога в бюджет

Для всех налогоплательщиков (в том числе для налогоплательщиков, ис-

полняющих обязанности налоговых агентов, далее – налоговые агенты) налого-

вый период по НДС устанавливается как квартал (

ст.163 НК РФ).

Налоговая декларация подается не позднее 20-го числа месяца, следую-

щего за истекшим кварталом (п.5 ст.174 НК РФ). Налоговая декларация может

быть отправлена по почте. При этом в соответствии со ст.6.1 НК РФ, если нало-

говая декларация будет сдана на почту до 24 часов последнего дня срока, то она

сдана

вовремя.

76

Задача 32. Отнесение сумм НДС, уплаченного поставщикам при приобре-

тении товаров, используемых для операции по реализации услуг, не под-

лежащих налогообложению, на затраты

В коммерческое медицинское учреждение поступило новое оборудование

на сумму 17 700 руб. (в том числе НДС – 2 700 руб.).

Решение:

В рассматриваемом примере, согласно пп.1 п.2 ст.170 НК РФ, подлежит

отнесению на

затраты НДС по приобретаемому и оплаченному оборудованию

в сумме 2 700 руб.

На счетах бухгалтерского учета необходимо сделать следующие записи:

Содержание хозяйственной операции

Корреспондирующие

счета

Сумма, руб.

Д-т К-т

Отражена стоимость приобретенного оборудования

(в том числе НДС – 2 700 руб.)

Погашена задолженность по приобретенному оборудо-

ванию

Введено в эксплуатацию приобретенное оборудование

Задача 33. Отнесение на затраты суммы НДС, уплаченного поставщикам

при приобретении товара лицами, освобожденными от исполнения обя-

занностей налогоплательщика по исчислению и уплате налога

Организация «А», освобожденная от исполнения обязанностей налого-

плательщика в соответствии со ст.145 НК РФ и занимающаяся торговлей, в ок-

тябре заключила договор купли-продажи с организацией «Б»

о приобретении

товара на сумму 141 600 руб. (в том числе НДС – 21 600 руб.). Сделка состоя-

лась в ноябре.

Решение:

В рассматриваемом примере подлежит отнесению на затраты (соглас-

но пп.3 п.2 ст.170 НК РФ) сумма уплаченного поставщикам НДС, поскольку

организация «А» освобождена от исполнения обязанностей налогоплательщи-

ка по исчислению и уплате налога.

На счетах

бухгалтерского учета в ноябре следует сделать следующие записи:

Содержание хозяйственной операции

Корреспондирующие

счета

Сумма, руб.

Д-т К-т

Отражена стоимость приобретенного товара

(в том числе НДС – 21 600 руб.)

Погашена задолженность за приобретенный товар

Отражена реализация товара

(в том числе НДС – 27 000 руб.)

Списана покупная стоимость товара (с учетом отне-

сенного на затраты НДС)

77

Обратите внимание: отсутствие счета-фактуры и невыделение НДС в

первичных учетных документах не является основанием для списания НДС на

затраты (в этом случае его следует оставить на счете 19 или списать на

счет 91 без учета при исчислении налога на прибыль).

11.2. Учет налога на добавленную стоимость при одновременном

выпуске облагаемой и

не облагаемой НДС продукции

Согласно п.4 ст.149 НК РФ, в случае, если налогоплательщиком осущест-

вляются операции как подлежащие, так и не подлежащие налогообложению

(освобождаемые от налогообложения), налогоплательщик обязан вести раз-

дельный учет таких операций.

Раздельный учет выручки для целей исчисления НДС по разным ставкам

у вас фактически уже есть – это

книга продаж. Из нее вы получите все необхо-

димые обороты и легко заполните декларацию по НДС за отчетный период.

В книге покупок регистрируются все счета-фактуры, по которым упла-

ченный НДС подлежит зачету при расчетах с бюджетом.

Задача 34. Зачет НДС при приобретении основных средств

Предприятие осуществляет производство и реализацию

облагаемой и не

облагаемой НДС продукции.

В 1 квартале было приобретено и введено в эксплуатацию и оплачено

оборудование стоимостью 236 000 руб. (в том числе НДС – 36 000 руб.), кото-

рое будет использоваться для производства разных видов продукции (как обла-

гаемой, так и необлагаемой). Допустим, что другие расходы, связанные с при-

обретением оборудования, отсутствуют. В 1 квартале

было отгружено:

- облагаемой НДС продукции на сумму 153 400 руб., в том числе НДС –

23 400 руб.;

- не облагаемой НДС продукции на сумму 300 000 руб.

Решение:

В рассматриваемом примере подлежит зачету при расчетах с бюдже-

том НДС по приобретенному и переданному в эксплуатацию оборудованию в

сумме …………… руб. [(……………руб. – ……………руб.) : (……………руб. –

……………руб. + ……………руб.) ×……………

руб.]. При этом в соответствии с

п.5 ст.172 НК РФ зачет НДС мы сможем произвести лишь в месяце, следую-

щем за месяцем ввода в эксплуатацию.

Оставшаяся сумма НДС в размере ……………руб. [……………руб. :

(……………руб. – ……………руб. + ……………руб.) × ……………руб.] будет

включена в балансовую стоимость приобретенного оборудования.

На счетах бухгалтерского учета приобретение оборудования

в рассмат-

риваемом примере необходимо отразить следующими записями:

78

Содержание хозяйственной операции

Корреспондирующие

счета

Сумма, руб.

Д-т К-т

Получено оборудование от поставщика

Отражен НДС по приобретенному оборудованию

Погашена задолженность за приобретенное оборудо-

вание

НДС по приобретенному оборудованию частично отне-

сен на увеличение капитальных вложений [………… руб. :

(………… руб. – …………руб. + …………руб.) ×

…………руб.]

Введено в эксплуатацию приобретенного оборудование

(…………руб. + …………руб.)

НДС по приобретенному оборудованию частично отне-

сен на расчеты с бюджетом […………руб. –

…………руб.) : (…………руб. – …………руб. +

…………руб.) ×…………руб.]

Обратите внимание: если бы право на зачет НДС по приобретенному в

1 квартале оборудованию возникло в другом отчетном периоде (например, во

II квартале), то для расчета суммы НДС, подлежащей отнесению на расчеты

с бюджетом, все равно следовало бы брать обороты по отгрузке за 1 квартал

(на дату оприходования), а не за тот

отчетный период, в котором возникло

право на возмещение НДС (т. е. в нашем примере – обороты II квартала).

Вопросы для обсуждения по теме:

1. Порядок и сроки уплаты налога в бюджет.

2. Порядок возмещения налога.

3. Момент определения налоговой базы.

4. Налоговые вычеты и отнесение НДС на затраты. Восстановление налога.

5. Отнесение

НДС на затраты.

6. Учет налога на добавленную стоимость при одновременном выпуске обла-

гаемой и не облагаемой НДС продукции.

Тема 12. Налог на имущество

Согласно ст.373 НК РФ, плательщиками налога на имущество признаются

российские организации, а также иностранные организации, осуществляющие

деятельность на российской территории через постоянное представительство

либо имеющие в собственности недвижимое имущество на российской терри-

тории, или на континентальном шельфе, либо в российской исключительной

экономической зоне.

79

12.1. Ставки налога

Предельный размер ставки налога на имущество не может превышать

2,2% от налогооблагаемой базы, исчисленной базы, исчисленной в соответст-

вии с установленным порядком (п.1 ст.380 НК РФ).

Согласно п.2 ст.380 НК РФ, законодательным (представительным) орга-

нам субъектов Российской Федерации дано право на установление дифферен-

цированных налоговых ставок в зависимости

от категорий налогоплательщиков

или видов имущества, признаваемого объектом налогообложения.

12.2. Сроки подачи декларации и уплаты налога

Налоговые расчеты по авансовым платежам представляются в налоговые

органы не позднее 30 дней с даты окончания отчетного периода (первого квар-

тала, полугодия и девяти месяцев), то есть до 30 апреля, 30 июля, 30 октября

соответственно (п.2 ст.386 НК

РФ).

Налоговая декларация по итогам налогового периода (календарного года)

представляется не позднее 30 марта следующего года (п.3 ст.386 НК РФ).

12.3. Объект налогообложения

В соответствии с п.1 ст.374 НК РФ объектом налогообложения для рос-

сийских организаций признается движимое и недвижимое имущество, учиты-

ваемое на балансе организации в качестве объектов основных средств,

согласно

правилам бухгалтерского учета (в том числе объекты основных средств, пере-

данные во временное владение, пользование, распоряжение или доверительное

управление либо внесенные в совместную деятельность (в качестве вклада по

договору простого товарищества), а с 01.01.2009 и получение по концессион-

ному соглашению).

Задача 35. Определение средней стоимости имущества

По состоянию на 1 января стоимость

основных средств, отраженных по

дебету счета 01, составляет 2 560 000 руб.

По объектам основных средств стоимостью 900 000 руб. амортизация не

начисляется.

Ежемесячно для целей бухгалтерского учета начисляется амортизация в

сумме 15 000 руб.

Для объектом основных средств, амортизация по которым не начисляет-

ся, срок полезного использования составляет 20 лет.

Кроме того, организацией в доверительное управление передан объект

основных

средств остаточной стоимостью 960 000 руб., по которому ежемесяч-

но начисляется амортизация в сумме 10 000 руб.

Решение:

Для большей наглядности не будем принимать во внимание амортиза-

цию, начисленную до начала года. Допустим, что все основные средства были

приобретены и введены в эксплуатацию в декабре предыдущего года.

80

Начисление амортизации по объектам основных средств в регистрах

бухгалтерского учета ежемесячно будет отражаться проводками:

Содержание хозяйственной операции

Корреспондирующие

счета

Сумма, руб.

Д-т К-т

Начислена амортизация по объектам основных средств

По объектам основных средств, амортизация по которым не начисляет-

ся, износ подлежит отражению на забалансовом счете 010 «Износ основных

средств» исходя из установленных норм амортизационных отчислений.

При сроке полезного использования 20 лет и линейном способе начисления

амортизации ее годовая норма составит 5% (1: 20 : 100).

Ежемесячная сумма износа будет равна …………… руб. (……………руб. ×

5% : 12 мес.).

Начисление износа

, таким образом, следует отразить записью:

Начислен износ по основному средству Кт …………руб.

По основному средству, переданному в доверительное управление, амор-

тизация начисляется в сумме ……………руб. у управляющего, без отражения в

балансе организации.

Сведения для расчета среднегодовой стоимости имущества представле-

ны в таблице 14.

Исходя из приведенных данных средняя стоимость имущества за 1 квар-

тал будет равна ……………руб.

[(……………руб. + ……………руб. + ……………руб. + ……………руб.) : 4]

Средняя стоимость имущества

за полугодие соответственно соста-

вит ……………руб.

[(……………руб. + ……………руб. + ……………руб. + ……………руб. +

……………руб. + ……………руб. + ……………руб.) : 7].