Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

б) Внешний анализ прибыли осуществляют налоговые органы, аудиторские фирмы,

банки, страховые компании с целью изучения правильности ее отражения, уровня

кредитоспособности предприятия и т.п. Источником информации для проведения такого

анализа являются данные финансового учета и отчетности предприятия.

3. По глубине аналитического исследования выделяют следующие его виды:

а) Экспресс-анализ прибыли. Он проводится по данным финансовой

отчетности на основе стандартныхалгоритмов расчета основных аналитических

показателей формирования, распределения и использованияприбыли предприятия.

б) Фундаментальный анализ прибыли. Он включаетфакторное исследование

показателей прибыли и рентабельности предприятия.

4. По масштабам деятельности выделяют следующиеформы анализа прибыли:

а) Анализ прибыли по предприятию в целом. В процессе такого анализа

предметом изучения являетсяформирование, распределение и использование прибыли на

предприятии в целом без выделения отдельныхего структурных подразделений.

б) Анализ прибыли по структурному подразделению(центру

ответственности). Если рассматриваемое структурное подразделение (центр

ответственности) по характерусвоей деятельности не имеет законченного

циклаформирования прибыли, такой анализ направлен наформирование затрат (доходов).

Эта форма анализа базируется в основном на результатах управленческого

учетапредприятия.

в) Анализ прибыли пс отдельной операции. Предметом такого анализа может

быть прибыль по отдельнымкоммерческим сделкам предприятия; отдельным операциям,

связанным с краткосрочными или долгосрочными финансовыми вложениями; отдельным

завершеннымреальным проектам и другим операциям.

5. По объему исследования выделяют полный и тематический анализ прибыли.

а) Полный анализ прибыли проводится с целью изучения всех аспектов ее

формирования, распределения ииспользования в комплексе.

б) Тематический анализ прибыли ограничиваетсялишь отдельными аспектами

ее формирования или использования. Предметом тематического анализа прибылиможет

являться изучение влияния проводимой предприятием налоговой политики на

формирование затрат,доходов и прибыли; прибыльность сформированногофондового

портфеля; влияние структуры и стоимостикапитала на уровень прибыльности

предприятия; эффективность избранной политики распределения прибыли; анализ

альтернатив возможного использованияприбыли и ряд других аспектов.

6. По периоду проведения выделяют предварительный,текущий и

последующий анализ прибыли.

а) Предварительный анализ прибыли связан с изучением условий ее

формирования, распределения или предстоящего использования; с условиями

осуществленияотдельных коммерческих сделок, финансовых и инвестиционных операций

с предварительным расчетом ожидаемой прибыли по ним.

б) Текущий (или оперативный) анализ прибыли проводится в процессе

осуществления операционной, инвестиционной и финансовой деятельности предприятия;

реализации отдельных хозяйственных операций с цельюоперативного воздействия на

формирование или использование прибыли. Как правило, такой анализ

прибылиограничивается кратким периодом времени.

в) Последующий (или ретроспективный) анализ прибыли осуществляется

обычно менеджерами и собственниками предприятия за отчетный период (квартал,

год).Он позволяет полнее проанализировать результаты формирования и использования

прибыли предприятия всравнении с предварительным и текущим ее анализом,так как

базируется на завершенных результатах финансового учета и отчетности, дополняемых

данными управленческого учета.

51

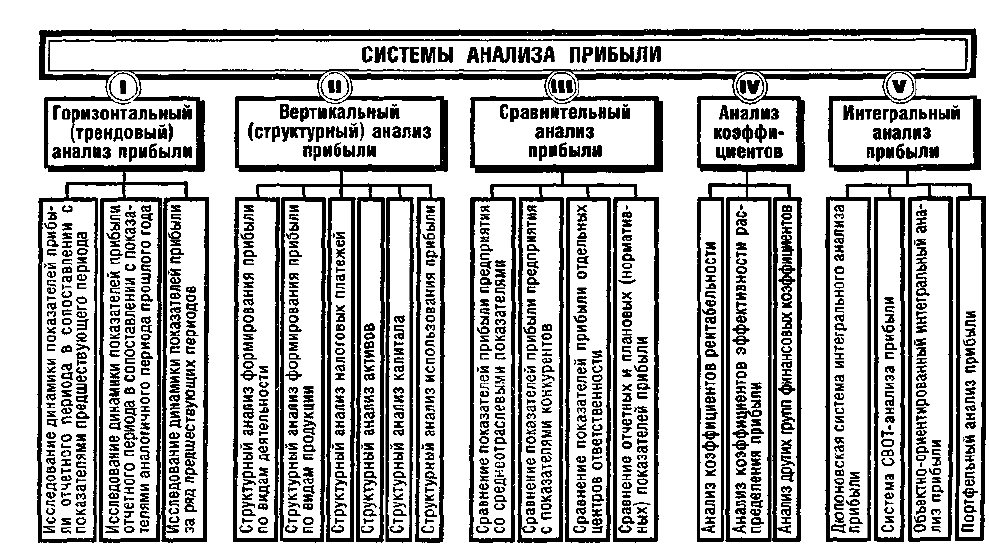

Для решения конкретных задач управления прибылью применяется целый ряд

специальных систем и

методов анализа, позволяющих получить количественную оценку отдельных

аспектов ее формирования, распределения и использования, как в статике, так и в

динамике. В практике управления прибылью в зависимости от используемых методов

различают следующие основные системы проведения анализа на предприятии:

горизонтальный анализ; вертикальный анализ; сравнительный анализ; анализ

коэффициентов; интегральный анализ (рисунок 3.9.).

I. Горизонтальный (или трендовый) анализ прибыли базируется на изучении

динамики отдельных ее показателей во времени. В процессе использования этой системы

анализа рассчитываются темпы роста (прироста) отдельных видов прибыли, определяются

общие тенденции ее изменения (или тренда). В практике управления прибылью

наибольшее распространение получили следующие виды горизонтального (трендового)

анализа:

Исследование динамики показателей прибыли отчетного периода в сопоставлении с

показателями предшествующего периода (например, с показателями предшествующего

месяца, квартала, года).

Исследование динамики показателей прибыли отчетного периода в сопоставлении с

показателями аналогичного периода прошлого года (например, показателями третьего квартала

предшествующего года). Этот вид анализа применяется на предприятиях с ярко

выраженными сезонными особенностями хозяйственной деятельности.

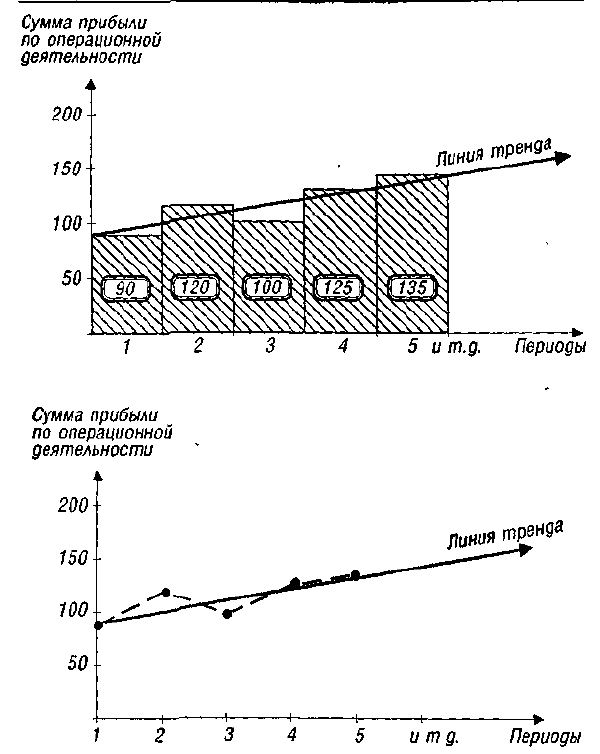

Исследование динамики показателей формирования, распределения и использования

прибыли заряд предшествующих периодов. Целью этого вида анализа является выявление

тенденций изменения отдельных изучаемых показателей прибыли в динамике. Результаты

такого анализа показателей прибыли обычно оформляются графически (см. рис. 3.10.).

Все виды горизонтального (трендового) анализа прибыли дополняются обычно

исследованием влияния отдельных факторов на изменение соответствующих

результативных ее показателей. Результаты такого исследования позволяют построить

соответствующие факторные модели, которые используются затем в процессе

планирования отдельных показателей прибыли.

Рисунок 3.9. Основные системы анализа прибыли, используемые на

предприятиях.

52

а) Столбиковая диаграмма изменения показателя прибыли в динамике

б) Линейный график изменения показателя прибыли в динамике

Рисунок 3.10.формы графического представления результатов

горизонтального (трендового) анализа при-: были.

П. Вертикальный (или структурный) анализ прибыли

базируется на структурном разложении агрегированных показателей ее

формирования, распределения и использования. В процессе применения этой системы

анализа рассчитываются удельные веса отдельных структурных составляющих

агрегированного показателя прибыли. В практике управления прибылью наибольшее

распространение получили следующие виды вертикального (структурного) анализа:

Структурный анализ прибыли (доходов, затрат), сформированной по отдельным видам

деятельности. В процессе осуществления этого анализа рассчитываются удельные веса или

соотношения сумм прибыли (доходов, затрат) по операционной и другим видам

деятельности.

Структурный анализ формирования прибыли (доходов, затрат) по отдельным видам

продукции. Степень агрегирования номенклатуры продукции определяется самим

предприятием.

Структурный анализ отдельных видов налоговых платежей в общей их сумме,

уплачиваемой предприятием. Такой анализ используется для формирования или оценки

эффективности налоговой политики предприятия.

Структурный анализ активов. В процессе этого анализа рассматриваются

соотношение оборотных и внеоборотных активов предприятия; состав используемых

внеоборотных активов; структура оборотных активов; состав инвестиционного портфеля

и другие структурные показатели. Результаты этого анализа позволяют оценить

ресурсный потенциал генерирования прибыли предприятием.

53

Структурный анализ капитала. В процессе этого анализа определяются удельный вес

используемого предприятием собственного и заемного капитала; состав используемого

заемного капитала по периодам его предоставления (кратко- и долгосрочный

привлеченный заемный капитал); состав используемого заемного капитала по его видам

(банковский кредит; финансовый кредит других форм; товарный или коммерческий

кредит и т.п.). Результаты этого анализа используются в процессе оценки эффекта

финансового левериджа, определения средневзвешенной стоимости капитала и других

показателей, оказывающих влияние на формирование прибыли предприятия.

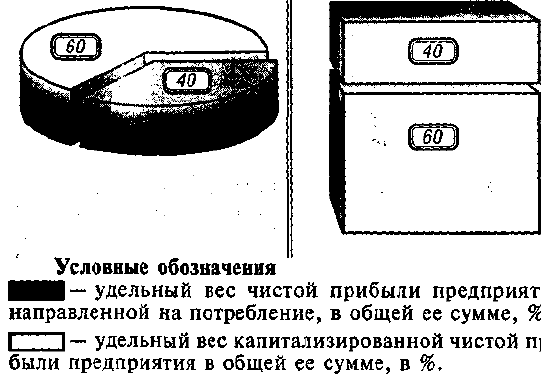

6. Структурный анализ распределения или использования полученной прибыли.

Такое структурное разложение осуществляется в разрезе направлений распределения

прибыли, а по каждому из направлений распределения — в разрезе форм конкретного ее

использования.

Результаты вертикального (структурного) анализа показателей прибыли также

могут быть оформлены графически (см. рис. 3.11.).

а) секторная диаграмма б) столбиковая диаграмманаправлений распределения

направлений распределенияприбыли прибыли

Рисунок 3.11. Формы графического представления результатов вертикального

(структурного) анализа прибыли.

III. Сравнительный анализ прибыли базируется на сопоставлении значений

отдельных групп аналогичных ее показателей между собой. В процессе использования

этой системы анализа рассчитываются размеры абсолютных и относительных отклонений

сравниваемых показателей. В практике управления прибылью наибольшее

распространение получили следующие виды сравнительного ее анализа:

1. Сравнение показателей уровня гц/иииы*. v

затрат) данного предприятия и среднеотраслевых. Такой анализ проводится

предприятием с целью оценки своей конкурентной позиции по уровню хозяйствования и

выявления резервов дальнейшего повышения эффективности производственной

деятельности. Соответственно объектом такого анализа являются показатели лишь

операционной прибыли.

Сравнение показателей прибыли (доходов, затрат) данного предприятия и предприятий

— конкурентов. Целью осуществления такого анализа является определение конкурентной

позиции предприятия в рамках конкретного регионального рынка соответствующей

продукции и разработка мероприятий по ее повышению.

Сравнение показателей прибыли (доходов, затрат) отдельных центров ответственности

(структурных подразделений предприятия). Такой анализ проводится в разрезе различных

типов центров ответственности.

4. Сравнение отчетных и плановых (нормативных)показателей прибыли (доходов,

затрат). В процессе этогоанализа выявляется степень отклонения отчетных показателей

от плановых (нормативных) и определяютсяпричины этих отклонений. Такой анализ

54

используетсядля контроля процесса текущего формирования и использования прибыли и

внесения необходимых корректив в направления хозяйственной деятельности

предприятия.

IV. Анализ коэффициентов (R-анализ) базируется на расчете соотношения

различных абсолютных показателей между собой. В процессе использования этой

системы анализа определяются различные относительные показатели, характеризующие

отдельные аспекты формирования, распределения и использования прибыли предприятия.

В практике управления прибылью наибольшее распространение получили следующие

системы аналитических коэффициентов:

1. Коэффициенты рентабельности. Основной целью расчета и использования этой

системы коэффициентов является определение эффективности формирования прибыли

предприятия. Уровень такой эффективности оценивается по всем видам прибыли —

маржинальной, валовой (балансовой), чистой. В процессе такой оценки должен

строго соблюдаться принцип соответствия соотносимых показателей при расчете

коэффициентов по конкретным видам деятельности предприятия. Коэффициенты

рентабельности могут определяться как в десятичном выражении, так и в процентах.

а) Для наиболее обобщающей оценки эффективности формирования прибыли

используются следующие коэффициенты рентабельности:

Коэффициент рентабельности активов (коэффициент экономической рентабельности).

Он характеризует общий уровень прибыли, генерируемой всеми используемыми активами

предприятия. Расчет этого показателя осуществляется по следующей формуле:

где КР

а

— коэффициент рентабельности всех используемых активов; ЧП —сумма

чистой прибыли в рассматриваемом пе-_ риоде;

А — средняя стоимость всех использемых активов в рассматриваемом периоде.

По этой принципиальной формуле могут быть определены и коэффициенты

рентабельности отдельных групп активов предприятия (оборотных, внеооборотных,

отдельных их элементов).

Коэффициент рентабельности собственного капитала (коэффициент

финансовой рентабельности). Он характеризует общий уровень прибыли, генерируемой

собственным капиталом предприятия, и служит мерой оценки эффективности его

использования на данном предприятии. Расчет этого показателя осуществляется по

следующей формуле:

где КР

СК

—коэффициент рентабельности собственного капитала;

ЧП—сумма чистой прибыли в рассматриваемом

периоде;

СК —средняя сумма собственного капитала в рассматриваемом периоде.

По аналогичной формуле могут быть определены и коэффициенты рентабельности

всего заемного капитала или различных составных его видов.

б) Для оценки эффективности формирования прибыли в процессе операционной

деятельности используются следующие коэффициенты рентабельности:

Коэффициент рентабельности операционных активов. Он характеризует уровень

прибыли, генерируемой операционными активами предприятия (т.е. только той частью

активов, которая непосредственно обслуживает производственно-сбытовую деятельность

предприятия). Расчет этого показателя осуществляется по формуле:

55

где КР

оа

— коэффициент рентабельности операционных активов; ЧП

0

— сумма

чистой прибыли по операционной де-_ ятельности в рассматриваемом периоде; Ао —

средняя стоимость используемых операционных активов в рассматриваемом периоде.

Коэффициент маржинальной рентабельности реализации продукции. Он показывает в

какой степени объем реализации продукции обеспечивает получение маржинальной

прибыли предприятия. Расчет этого показателя осуществляется по следующей формуле:

где КМРр —коэффициентмаржинальной рентабельности реализации продукции;

МП0 —сумма маржинальной прибыли по операционной деятельности в рассматриваемом

периоде; ОР —общий объем реализации продукции в рассматриваемом периоде.

Коэффициент валовой рентабельности реализации продукции. Расчет этого показателя

осуществляется по формуле:

где КВРр —коэффициент валовой рентабельности реализации продукции; ВП0 —

сумма валовой прибыли по операционной деятельности в рассматриваемом периоде; ОР

— общий объем реализации продукции в рассматриваемом периоде.

Коэффициент чистой рентабельности реализации продукции. Этот показатель

рассчитывается по следующей формуле:

где КЧРр — коэффициент чистой рентабельности реализации продукции; ЧП

0

—

сумма чистой прибыли по операционной деятельности в рассматриваемом периоде; ОР —

общий объем реализации продукции в рассматриваемом периоде.

Коэффициент валовой рентабельности операционных затрат. Он показывает в какой

мере соотносятся между собой сумма прибыли и сумма понесенных затрат, связанных с ее

формированием, т.е. характеризует меру эффективности этих затрат. Расчет этого

показателя осуществляется по следующей формуле:

где KB Р03 — коэффициент валовой рентабельности операционных затрат

(издержек); В П0 — сумма валовой прибыли по операционной деятельности в

рассматриваемом периоде; И0 — общая сумма постоянных и переменных операционных

затрат (издержек) в рассматриваемом периоде.

Коэффициент чистой рентабельности операционных затрат. Этот показатель

рассчитывается по следующей формуле:

гдеКЧР

03

—коэффициент чистой рентабельности операционных затрат (издержек);

ЧП

0

—сумма чистой прибыли по операционной деятельности в рассматриваемом

периоде; И

0

— общая сумма постоянных и переменных операционных затрат (издержек) в

рассматриваемом периоде, в) Для оценки эффективности формирования прибыли в

процессе инвестиционной деятельности используются следующие основные

коэффициенты рентабельности:

Коэффициент рентабельности инвестиций. Он характеризует прибыльность

использованных инвестиционных ресурсов в целом по предприятию. Расчет этого

показателя осуществляется по следующей формуле:

56

где КР

И

—коэффициент рентабельности инвестиций; ЧП

И

—годовая сумма

прибыли, полученная от инвестирования; ИР — сумма инвестиционных ресурсов,

направленных на формирование этой прибыли.

В процессе такой оценки должна быть обеспечена сопоставимость

рассматриваемых показателей во времени (методика такого сопоставления

рассматривается в соответствующем разделе).

Коэффициент доходности фондового портфеля. Он характеризует общий уровень

доходности сформированного предприятием портфеля ценных бумаг. Расчет этого

показателя осуществляется по следующей формуле:

где КДфп —коэффициент доходности фондового портфеля (портфеля ценных

бумаг); Д —сумма дивидендов и процентов, полученных в рассматриваемом периоде

(обычно за год) по всем фондовом инструментам портфеля; П

кс

— сумма прироста

курсовой стоимости отдельных фондовых инструментов портфеля в рассматриваемом

периоде; СФИ

Н

—совокупная курсовая стоимость отдельных фондовых инструментов

портфеля на начало рассматриваемого периода.

В процессе оценки эффективности отдельных реальных проектов и фондовых

инструментов применяется обширная система коэффициентов, которая будет рассмотрена

в соответствующих разделах.

г) Для оценки эффективности формирования прибыли в процессе финансовой

деятельности используются следующие коэффициенты:

Стоимость привлечения заемного капитала. Этот показатель характеризует как

соотносятся между собой сумма привлеченных заемных средств и затраты по их

обслуживанию. Расчет этого показателя осуществляется по формуле:

где СП

ЗК

—стоимость привлечения заемного капитала, в процентах; С0

ЗК

—

стоимость обслуживания привлеченного заемного капитала — сумм выплачиваемых

процентов и других расходов (методика расчета стоимости обслуживания привлеченного

капитала в разрезе отдельных его видов рассматривается в соответствующем разделе), в

рассматриваемом периоде;

ЗК —средняя сумма используемого заемного капитала в рассматриваемом периоде.

Стоимость привлечения дополнительного собственного капитала из внешних источников. Этот

показатель рассчитывается по следующей формуле:

где СПСКВ— стоимость привлечения дополнительного собственного капитала из

внешних источников, в %; СОскв —стоимость затрат по привлечению и обслуживанию

дополнительного собственного капитала из внешних источников (методика расчета этого

показателя излагается в соответствующем разделе) в рассматриваемом периоде (обычно за

год);

СК

ДВ

— средняя сумма дополнительно привлеченного собственного капитала из

внешних источников в рассматриваемом периоде (обычно за год).

Коэффициент рентабельности среднего остатка денежных активов на счетах в

банке. Этот показатель определяется в том случае, если в соответствии с договором о

расчетно-кассовом обслуживании банк выплачивает предприятию депозитный процент по

среднему остатку денежных средств на расчетном или валютном счетах. Расчет этого

показателя производится по следующей формуле:

57

где КРдаб — коэффициент рентабельности среднего остатка денежных активов на

счетах в банке, %; ДП —сумма депозитного процента, начисленного банком в

рассматриваемом периоде по среднему остатку денежных средств;

ДА — средний остаток денежных средств на счетах в банке в рассматриваемом

периоде.

2. Коэффициенты эффективности распределения прибыли. Основной целью

расчета и использования этой системы коэффициентов является определение степени

оптимальности распределения и использования полученной предприятием прибыли. Эти

показатели могут определяться как в десятичном исчислении, так и в процентах.

а) Для обобщающей оценки эффективности распределения прибыли используются

следующие основные показатели:

Коэффициент налогообложения прибыли. Он рассчитывается по следующей

формуле:

где КНП—коэффициент налогообложения прибыли; НП

П

— сумма налогов, сборов

и других обязательных платежей, выплаченных за счет прибыли в рассматриваемом

периоде; БП — сумма балансовой прибыли предприятия в рассматриваемом периоде.

При необходимости этот коэффициент может быть рассчитан и по отношению к

валовой прибыли по отдельным сферам деятельности предприятия.

Коэффициент чистой прибыли. Его расчет осуществляется по следующей

формуле:

где КЧП —коэффициент чистой прибыли;

ЧП—сумма чистой прибыли предприятия в рассматриваемом периоде; ВП —сумма

валовой прибыли предприятия в рассматриваемом периоде.

При необходимости этот коэффициент также может быть рассчитан по отдельным

сферам деятельности предприятия по отношению к валовой прибыли.

Коэффициент капитализации прибыли. Расчет этого показателя осуществляется по

следующей формуле:

где ККП — коэффициент капитализации прибыли;

ЧП

К

— сумма капитализированной чистой прибыли; ЧП — общая сумма

полученной чистой прибыли.

Коэффициент потребления прибыли. При расчете этого показателя используется

следующая формула:

где КПП—коэффициент потребления прибыли;

ЧП

П

— сумма чистой прибыли направленной (использованной) на потребление; .,

ЧП—общая сумма полученной чистой прибыли

б) Для оценки эффективности использования капитализированной части прибыли

применяются следующие основные показатели:

Коэффициент инвестирования прибыли. Он показывает, какая часть

капитализированной прибыли была использована на инвестирование прироста активов в

рассматриваемом периоде. Расчет этого показателя осуществляется по следующей

формуле:

58

где КИП — коэффициент инвестирования прибыли;

ЧП

И

— сумма капитализированной чистой прибыли, использованной на

инвестирование прироста активов в рассматриваемом периоде; ЧП

К

—общая сумма

капитализированной чистой

прибыли. Коэффициент резервирования прибыли. Он показывает какая часть

капитализированной прибыли была направлена в резервный и другие страховые фонды

предприятия. Для расчета этого показателя используется следующая формула:

где КРП —коэффициент резервирования прибыли;

ЧП

р

—сумма капитализированной чистой прибыли, направленная в резервный и

другие страховые фощ ы предприятия; ЧП

К

—общая сумма капитализированной чистой

прибыли. в) ДЛЯ оценки эффективности использования прибыли, направленной на

потребление, применяются следующие показатели:

Коэффициент выплаты прибыли собственникам (коэффициент дивидендных

выплат). Он рассчитывается по следующей формуле:

где KB С — коэффициент выплаты прибыли собственникам; ЧП

С

— сумма чистой

прибыли, выплаченной собственникам предприятия; ЧП — общая сумма чистой прибыли

предприятия. Урдвень прибыли собственников на вложенный капитал. Для расчета этого

показателя используется следующая формула:

гдеУПС

к

—уровень прибыли собственников на вложенный капитал; ЧП

С

— сумма

чистой прибыли, выплаченной собственникам предприятия;

С К —средняя сумма собственного капитала предприятия в рассматриваемом

периоде. Коэффициент участия персонала в прибыли. Он определяется по следующей

формуле:

где КУП

П

— коэффициент участия персонала в прибыли; ЧП

пер

— сумма чистой

прибыли, выплаченной персоналу предприятия. ЧП —общая сумма чистой прибыли

предприятия.

Коэффициент стимулирования труда за счет прибыли. Он рассчитывается по формуле:

где КСТ

П

— коэффициент стимулирования труда за счет прибыли; ЧП

СТ

— сумма

чистой прибыли, израсходованная на материальное поощрение работников; ■ ЧП

пер

—

сумма чистой прибыли, выплаченной персоналу.

Средний уровень выплат прибыли персоналу. Для расчета этого показателя

используется следующая формула:

где УВПП —средний уровень выплат прибыли персоналу (в расчете на одного

работника);

ЧП

пер

—сумма чистой прибыли, выплаченной персоналу;

СЧП

П

— среднесписочная численность персонала предприятия в рассматриваемом

периоде.

59

3. Другие группы финансовых коэффициентов. Наряду с рассмотренными выше, для

оценки отдельных аспектов формирования прибыли предприятия используются и другие

группы коэффициентов, основными из которых являются:

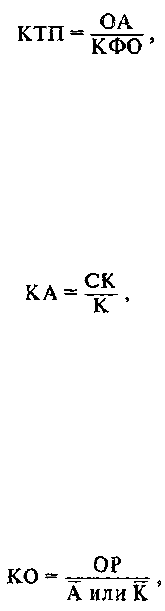

а) Коэффициенты платежеспособности. Они характеризуют возможность

предприятия своевременно рассчитываться по своим финансовым обязательствам.

Основным из этих коэффициентов является коэффициент текущей платежеспособности,

который рассчитывается по следующей формуле:

где КТП — коэффициенттекущей платежеспособности; ОА — сумма оборотных

активов предприятия (разделы 2 и 3 актива баланса); КФО — сумма краткосрочных

финансовых обязательств предприятия (раздел 3 пассива баланса).

б) Коэффициенты финансовой устойчивости. Они характеризуют сложившуюся

структуру источников капитала, используемого предприятием. Основным их этих

коэффициентов является коэффициент автономии, который рассчитывается по следующей

формуле:

где КА —коэффициент автономии;

С К —сумма собственного капитала предприятия; К — общая сумма капитала,

используемого предприятием.

в) Коэффициенты оборачиваемости активов (капитала). Они показывают

насколько быстро средства, вложенные в активы или отдельные виды капитала,

оборачиваются в процессе хозяйственной деятельности предприятия. Основным их этих

коэффициентов является коэффициент оборачиваемости, принципиальная формула расчета

которого имеет следующий вид:

где КО — коэффициент оборачиваемости активов или капитала; ОР — объем

реализации продукции в рассматриваемом периоде;

А — средняя стоимость активов (всех или отдельных их видов) в рассматриваемом

периоде; К —средняя сумма капитала (всего или отдельных его видов) в рассматриваемом

периоде.

Более подробно коэффициенты этих групп будут рассмотрены в процессе

дальнейшего изложения отдельных вопросов формирования прибыли предприятия по

различным сферам его деятельности.

V. Интегральный анализ прибыли позволяет получить наиболее обобщенную

характеристику условий ее формирования. В практике управления прибылью наибольшее

распространение получили следующие системы интегрального ее анализа:

1) Дюпоновская система интегрального анализа прибыли. Эта система финансового

анализа, разработанная фирмой "Дюпон" (США), предусматривает разложение показателя

"коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его

формирования, взаимосвязанных в единой системе. Принципиальная схема проведения

такого анализа приведена на рисунке 3.12.

60