Бердар М.М. Фінанси підприємств

Подождите немного. Документ загружается.

21

Тема 1

коштів, ефективне їх використання й пошук додаткових дже-

рел для фінансування господарської діяльності значною мірою

визначають конкурентоспроможність підприємства в умовах

ринкової економіки.

Результати діяльності господарюючого суб’єкта обумовле-

на упорядкуванням його фінансових відносин та здійсненням

ефективної фінансової діяльності.

Фінансова діяльність — діяльність, яка пов’язана з органі-

зацією фінансів підприємства та здійснення відповідно до ці-

лей і завдань стратегії економічного розвитку господарюючого

суб’єкта.

Враховуючи функціональну спрямованість, фінансова ді-

яльність підприємства пов’язана з формуванням активів та

фінансової структури капіталу відповідно до завдань розви-

тку господарюючого суб’єкта, забезпеченням ефективного ви-

користання фінансових ресурсів в процесі господарювання, а

також прибутковості діяльності за умов мінімізації фінансових

ризиків та забезпечення фінансової стійкості і платоспромож-

ності господарюючого суб’єкта.

Здійснення ефективної фінансової діяльності пов’язане ви-

значеною системою фінансового управління. Успішне управ-

ління фінансами на підприємстві залежить від ефективного

поєднання двох підсистем, які складають його суть: підсисте-

ми, що управляє, і підсистеми, якою управляють.

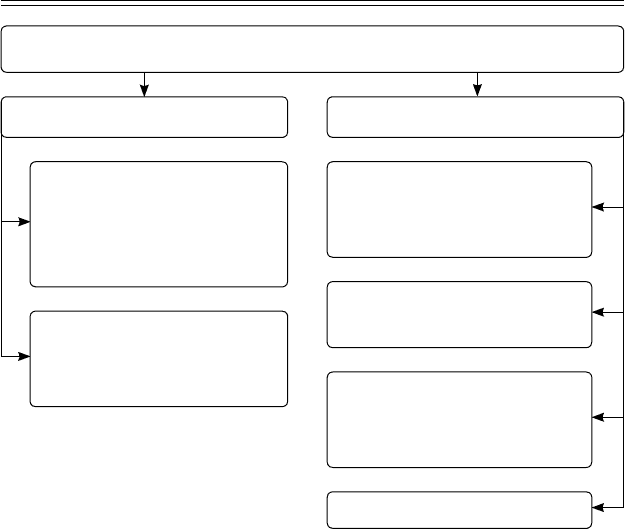

Процес управління фінансовою діяльністю підприємства

базується на певному механізмі, який включає елементи зо-

внішнього та внутрішнього регулювання (рис. 1.2).

Кожному елементу механізму управління відповідає пев-

ний напрям дії.

Державне правове та нормативне регулювання фінансо-

вої діяльності підприємств — законодавчі акти й нормативні

основи державної політики регулюють фінансову діяльність

підприємств у таких формах: регулювання інвестиційної ді-

яльності, мінімальних розмірів статутного фонду підприємств

окремих організаційно-правових форм, порядку платежів і

форм розрахунків між господарюючими суб’єктами.

22

Фінанси підприємств

Механізми управління фінансовою діяльністю підприємства

Внутрішнє регулювання

Державне правове та

нормативне регулювання

фінансової діяльності під-

приємств

Ринковий механізм

регулювання фінансової

діяльності підприємств

Внутрішнє регулювання

окремих аспектів фінансо-

вої діяльності підприємств

Інформаційне забезпечен-

ня фінансової діяльності

Система методів фінансово-

го управління, що викорис-

товується на підприємстві

Система фінансових важелів

Зовнішнє регулювання

Рис. 1.2. Механізми управління фінансовою

діяльністю підприємства

Ринковий механізм регулювання фінансової діяльності

підприємств — попит і пропозиція на фінансовому ринку фор-

мують рівень цін и котирувань за окремими фінансовими ін-

струментами, визначають доступність кредитних ресурсів у на-

ціональній та іноземній валюті, формують систему ліквідності

окремих грошових і фондових інструментів, які використову-

ються підприємством у процесі своєї фінансової діяльності.

Внутрішнє регулювання окремих аспектів фінансової ді-

яльності підприємств — регламентація низки аспектів фінан-

сової діяльності підприємства вимогами статуту, за допомогою

розробленої системи цільових показників, внутрішніх норма-

тивів і вимог.

23

Тема 1

Інформаційне забезпечення фінансової діяльності — сис-

тема внутрішніх і зовнішніх джерел інформації фінансового

управління базується на організації фінансового й управлін-

ського обліку на підприємстві, оперативної й статистичної звіт-

ності окремих його служб, показниках поточної кон’юнктури

фінансового ринку в розрізі окремих його сегментів.

Система методів фінансового управління, що викорис-

товуються на підприємстві. У процесі аналізу, планування й

контролю фінансової діяльності застосовується загальноеко-

номічні, прогнозно-аналітичні та спеціальні прийоми і методи

управління фінансами на підприємстві.

Система фінансових важелів — основними фінансовими

важелями є ставки відсотка, ставки податкових платежів, нор-

ми амортизації основних засобів, норма прибутку й інші.

1.5. Фінансова робота на підприємствах

її зміст, завдання та організація

Діяльність з управління фінансами визначає суть фінансо-

вої роботи на підприємстві.

Фінансова робота — це система використання різних форм

і методів для фінансового забезпечення підприємств та досяг-

нення ним поставлених цілей, тобто вона забезпечує життєді-

яльність підприємства, поліпшення її результатів.

Основними завданнями фінансової роботи є:

− фінансове забезпечення поточної господарської діяль-

ності грошовими коштами підприємства, тобто постійної

платоспроможності підприємства його балансу;

− пошук резервів збільшення доходів, прибутку, підвищен-

ня рентабельності та платоспроможності;

− організація розрахунків і виконання фінансових зобов’я-

зань перед суб’єктами господарювання, бюджетом, банка-

ми, працівниками підприємств;

24

Фінанси підприємств

− мобілізація фінансових ресурсів в обсязі, необхідному

для фінансування виробничого й соціального розвитку,

збільшення власних фінансових ресурсів;

− контроль за ефективним цільовим розподілом та вико-

ристанням власних і позикових фінансових ресурсів.

Фінансова робота складається з таких чинників:

− фінансове прогнозування та планування;

− аналіз та контроль виробничо-господарської діяльності;

− оперативна, поточна фінансово-економічна робота.

Фінансове прогнозування та планування фінансів є однією

з найважливіших ділянок фінансової роботи підприємства. На

цій стадії фінансової роботи визначається загальна потреба у

грошових коштах для забезпечення нормальної виробничо-гос-

подарської діяльності та можливість одержання таких коштів.

За ринкових умов підприємство самостійно визначає на-

прямки та розмір використання прибутку, який залишається

в його розпорядженні після сплати податків. Метою складання

фінансового плану є визначення фінансових ресурсів, капіта-

лу та резервів на підставі прогнозування величини фінансових

показників: власних оборотних коштів, амортизаційних відра-

хувань, прибутку, суми податків.

Планування виручки є необхідним для розробки плану

прибутку від реалізації продукції, визначення суми планових

платежів до бюджету. Від обґрунтованості та правильності роз-

рахунку виручки значною мірою залежить також реальність

основного джерела надходження коштів та розмір запланова-

ного прибутку.

Планування витрат — визначення можливості найеконом-

нішого витрачання матеріальних, трудових та грошових ресур-

сів на одиницю продукції. Зменшення витрат виробництва та

обігу є важливим фактором збільшення ефективності вироб-

ництва. Зниження собівартості за рахунок економії сировини,

матеріалів, палива, енергії та живої праці дає змогу виробити

значну кількість додаткової продукції, збільшити прибуток та

рентабельність підприємств, створює реальні можливості для

25

Тема 1

самофінансування. Скорочення витрат на виробництво одини-

ці продукції є матеріальною підставою для зниження цін на неї,

а відтак — прискорення обертання оборотних коштів.

Плануючи витрати на виробництво та реалізацію продук-

ції, необхідно враховувати резерви зниження її собівартості.

На основі фінансових показників складають перспективні,

поточні та оперативні фінансові плани. Поточний фінансовий

план складається у формі балансу доходів та витрат грошових

коштів, оперативний — у формі платіжного календаря.

Аналіз та контроль фінансової діяльності підприємства —

це діагноз його фінансового стану, що уможливлює визначення

недоліків та прорахунків, виявлення та мобілізацію внутріш-

ньогосподарських резервів, збільшення доходів та прибутків,

зменшення витрат виробництва, підвищення рентабельності,

поліпшення фінансово-господарської діяльності підприємства

в цілом. Матеріали аналізу використовуються в процесі фінан-

сового планування та прогнозування.

Підприємство має опрацювати таку систему показників, за

допомогою якої воно змогло б із достатньою точністю оцінити

поточні та стратегічні можливості підприємства.

Аналітичну роботу підприємства можна поділити на два

блоки:

− аналіз фінансових результатів та рентабельності;

− аналіз фінансового стану підприємства.

Аналіз фінансових результатів підприємства здійснюєть-

ся за такими основними напрямками:

− аналіз та оцінка рівня і динаміки показників прибутко-

вості, факторний аналіз прибутку від реалізації продукції,

робіт, послуг;

− аналіз фінансових результатів від іншої реалізації, поза-

реалізаційної та фінансової інвестиційної діяльності;

− аналіз та оцінка використання чистого прибутку;

− аналіз взаємозв’язку витрат, обсягів виробництва продук-

ції та прибутку;

− аналіз взаємозв’язку прибутку, руху оборотного капіталу

та грошових потоків;

26

Фінанси підприємств

− аналіз та оцінка впливу інфляції на фінансові результати;

− факторний аналіз показників рентабельності.

Аналіз фінансового стану підприємства проводиться за

такими напрямками:

− аналіз та оцінка складу та динаміки майна;

− аналіз фінансової стійкості підприємства;

− аналіз ліквідності балансу;

− комплексний аналіз і рейтингова оцінка підприємства.

Поточна та оперативна фінансова робота на підприємстві

спрямовується на практичне втілення фінансового забезпечен-

ня підприємницької діяльності, постійне підтримування пла-

тоспроможності на належному рівні.

Зміст поточної оперативної фінансової роботи на підпри-

ємстві полягає в такому:

− постійна робота зі споживачами стосовно розрахунків за

реалізовану продукцію, роботи, послуги;

− своєчасні розрахунки за поставлені товарно-матеріальні

цінності та послуги з постачальниками;

− забезпечення своєчасної сплати податків, інших

обов’язкових платежів у бюджету та цільових фондів;

− своєчасне проведення розрахунків по заробітній платі;

− своєчасне погашення банківських кредитів та сплата від-

сотків;

− здійснення платежів за фінансовими операціями.

За організацію фінансової роботи на підприємстві відпо-

відає фінансова служба — самостійний структурний підроз-

діл, який виконує визначені функції в системі управління під-

приємством.

Основні функції фінансової служби є:

− фінансово-кредитне планування;

− здійснення розрахунків;

− оперативне планування;

− аналіз-фінансово-господарської діяльності;

− надання фінансової звітності;

− контроль і виконання фінансово-економічної роботи.

27

Тема 1

1.6. Управління фінансами підприємств

В умовах ринкової економіки, підприємства, які функціо-

нують, можуть вирішувати в процесі своєї фінансово-господар-

ської діяльності різні завдання і ставити перед собою різну мету.

Метою управління фінансами підприємств, яка полягає в

досягненні цілей підприємства:

− підтримання і досягнення високого рівня конкуренто-

спроможності підприємства;

− забезпечення зростання обсягів реалізації продукції;

− максимізація ринкової вартості підприємства;

− забезпечення високих темпів економічного зростання;

− забезпечення високого рівня рентабельності виробничо-

господарської діяльності;

− максимізація прибутку підприємства;

− мінімізація витрат тощо.

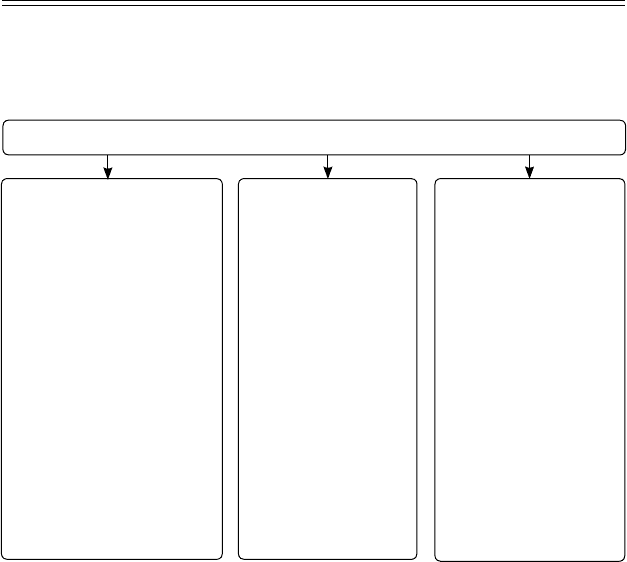

Фінансове управління на підприємстві має систему кон-

кретних об’єктів, відповідно до яких розрізняють основні на-

прямки, характерні для підприємств усіх типів і форм власнос-

ті (рис.1.3).

Формування

активів

Управління

фінансовими

ризиками

Формування

фінансової структу-

ри капіталу

Напрямки фінансо-

вого управління на

підприємстві

Управління

оборотними

активами

Управління

необоротними

активами

Управління залу-

ченням позикових

фінансових коштів

Управління і фор-

муванням власних

фінансових ресурсів

Управління

інвестиціями

Рис. 1.3. Напрямки фінансового управління на підприємстві

28

Фінанси підприємств

Зміст фінансового менеджменту полягає в ефективному

використанні фінансового механізму для досягнення страте-

гічних і тактичних цілей підприємства (рис.1.4).

Фінансовий механізм підприємств

Фінансові методи:

• планування;

• прогнозування;

• інвестування;

• кредитування;

• оподаткування;

• самофінансування;

• система розрахунків;

• матеріальне стиму-

лювання;

• страхування;

• оренда;

• лізинг;

• факторинг;

• взаємини з засно-

вниками

Фінансові важелі:

• дохід;

• прибуток;

• ціна;

• відсотки;

• ставки податку;

• ставка дисконту;

• ліміти;

• амортизаційні

відрахування;

• форми розра-

хунків;

• види кредитів;

• фінансові

санкції;

• пені

Фінансове правове

забезпечення:

• Закони України;

• постанови ВР;

• укази президента

України;

• статутні доку-

менти;

• інструкції;

• норми;

• звіти бухгалтер-

ські;

• статистичні данні

Рис. 1.4. Фінансовий механізм підприємства

Фінансовий механізм підприємства — це система управ-

ління фінансами, призначена для організації взаємодії фінан-

сових відносин і грошових фондів з метою оптимізації їхнього

впливу на кінцеві результати його діяльності.

Оптимальна взаємодія фінансових відносин досягається

використанням усіх фінансових категорій (виручка, прибуток,

амортизація, оборотні кошти, кредит, бюджет, податки), нор-

мативів, різного роду стимулів, пільг, санкцій та інших фінан-

сових важелів.

Зобов’язання — це заборгованість підприємства, яка вини-

кла внаслідок подій, що сталися, і погашення якої, ймовірно,

29

Тема 1

призведе до зменшення ресурсів підприємства, що визнача-

ються як економічні вигоди.

Зобов’язання бувають довгострокові та поточні.

Значення управління фінансами підприємств полягає в

такій організації роботи фінансових служб, яка дає змогу за-

лучати додаткові фінансові ресурси на найвигідніших умовах,

інвестувати їх із найбільшим ефектом, проводити прибуткові

операції на фінансовому ринку.

Фінансисти повинні мати чітке уявлення про мету інвестуван-

ня ресурсів і давати рекомендації щодо форм залучення коштів.

Для покриття короткострокової та середньострокової потреби у

фінансових ресурсах доцільно використовувати позички банків.

Здійснюючи великі капітальні вкладення, можна скористатися

додатковою емісією цінних паперів. Однак таку рекомендацію

можна дати лише тоді, коли фінансисти ґрунтовно дослідили фі-

нансовий ринок, проаналізували попит на різні види цінних па-

перів, урахували можливі зміни кон’юнктури й упевнені в порів-

няно швидкій та вигідній реалізації цінних паперів підприємства.

Фінансисти зобов’язані визначити обсяг та джерела фінан-

сових ресурсів, необхідних для інвестування у виробництво і

реалізацію продукції, виконання фінансових зобов’язань пе-

ред бюджетом, банками, страховими організаціями, цільовими

фондами, суб’єктами господарювання.

Кожне підприємство, формуючи свій капітал (статутний

фонд), мусить передбачити необхідну суму оборотних коштів.

Вкладені оборотні кошти на кожній стадії виробничого проце-

су, переходячи з однієї функціональної форми в іншу, заміщу-

ються після реалізації продукції. Процес виробництва відбува-

ється в певній технологічній послідовності, коли безперервно

повторюється стадія придбання сировини, матеріалів та під-

готовки їх до виробництва, стадія перетворення сировини на

напівфабрикати, незавершене виробництво, готову продукцію.

Потреба в коштах у підприємства виникає на кожній із цих

стадій іще до відшкодування виробничих витрат з виручки від

реалізації продукції.

30

Фінанси підприємств

У процесі управління фінансами підприємств є важливим

визначення такої потреби в оборотних коштах, яка забезпе-

чувала б мінімально необхідні розміри виробничих запасів,

незавершеного виробництва, залишків готової продукції для

виконання виробничої програми. За браком власних оборот-

них коштів для поточного інвестування необхідно визначити

потребу в позичкових коштах. Брак оборотних коштів у окре-

мих підприємств виникає саме через те, що надходження та

використання грошей не збігаються в часі і здійснюються в

різних обсягах. Унаслідок цього в одних підприємств на пев-

ний момент з’являються тимчасово вільні кошти, а в інших —

виникає тимчасова потреба в них. Ця суперечність процесу

відтворення вирішується комерційними банками через креди-

тування підприємств. За тимчасового дефіциту власних обо-

ротних коштів підприємство звертається в банк з метою одер-

жання кредитів.

Управління фінансами виключає: також сферу фінансово-

го забезпечення капітальних вкладень на технічне переоблад-

нання, реконструкцію та розширення підприємств. У цьому

разі фінансисти мусять точно визначити: власні джерела фі-

нансування капітальних вкладень, передовсім амортизаційні

відрахування та чистий прибуток; залучені кошти, які можуть

надійти від емісії цінних паперів; можливості одержання дов-

гострокових кредитів.

Безпосереднім завданням управління фінансами підпри-

ємств є забезпечення формування та правильного розподілу

виручки від реалізації продукції для відновлення оборотних

коштів, формування амортизаційного фонду, валового та чи-

стого доходу.

Найважливішим елементом витрат на виробництво та осно-

вним джерелом відтворення основних засобів є амортизаційні

відрахування.

Управління формуванням та використанням амортиза-

ційних відрахувань є важливою стороною фінансового ме-

неджменту.