Бечко П.К., Лиса Н.В. Податковий менеджмент

Подождите немного. Документ загружается.

231

3. Не можна будувати спосіб оптимізації оподаткування ви-

ключно на суміжних із податковим галузях права (цивільно-

му, банківському, бухгалтерському тощо).

4. Принцип комплексного розрахунку економії та втрат. При

формуванні того або іншого способу податкової оптимізації

повинні бути розглянуті всі суттєві аспекти операції, а також

діяльності підприємства в цілому.

5. При виборі способу податкової оптимізації з високим ступе-

нем ризику необхідно враховувати ряд політичних аспектів:

стан бюджету території, роль, яку відіграє підприємство в

його наповненні тощо.

6. При виборі способу податкової оптимізації, що стосується

залучення широкого кола осіб, необхідно керуватися прави-

лом «золотої середини»: працівники повинні з одного боку

чітко уявляти свою роль в операції, а з іншого — не повинні

усвідомлювати її мету і мотиви.

7. При здійсненні податкової оптимізації слід звернути особли-

ву увагу на документальне оформлення операцій.

8. При плануванні методу податкової оптимізації ключовим

моментом якого є несистематичний характер діяльності, слід

підкреслювати разовий характер операцій.

9. Принцип конфіденційності, який означає, що при використанні

методів податкової оптимізації необхідно дотримуватись конфі-

денційності. Розповсюдження відомостей про вдало проведену

мінімізацію податків може мати ряд негативних наслідків.

10. Принцип комплексної податкової економії (принцип різно-

маніття вживаних способів мінімізації податків).

Етапи корпоративного податкового планування. Податкове

планування — нерозривна частина загальноекономічного плану-

вання, а отже, діяльність у сфері податкового планування пови-

нна складатися з тих же етапів, які знаходять відображення в

процесі складання загального плану розвитку підприємства на

перспективу, а саме: організаційно-підготовчого, дослідницько-

го, планово-підготовчого і основного етапів. Перший етап поля-

гає у формуванні апарату, який повинен організувати всю роботу

щодо складання плану і створення умови для його реалізації.

Другим етапом є виконання основних досліджень, зокрема чинного

податкового законодавства, що передують складанню плану.

222

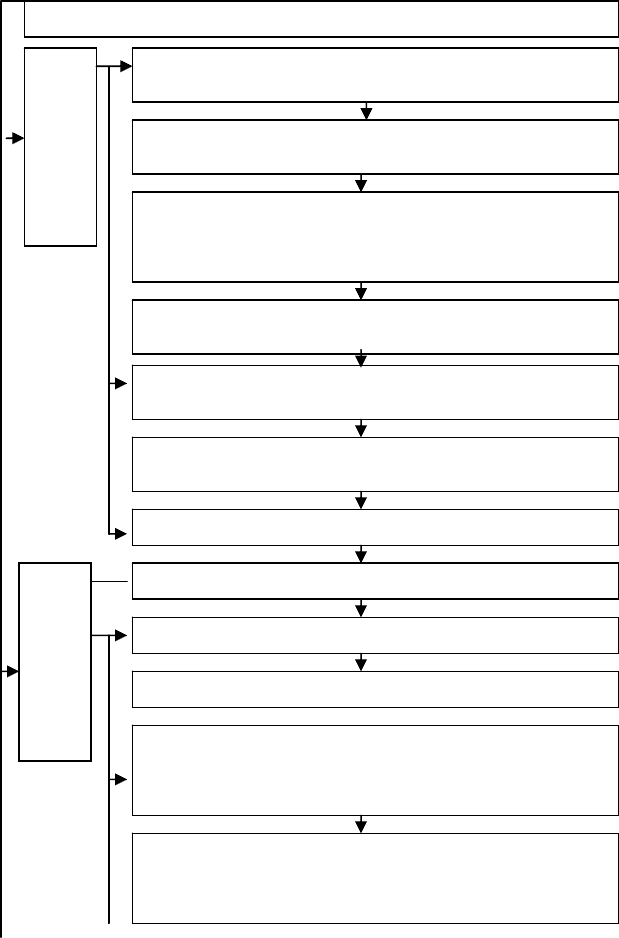

Рис. 4.4. Принципи податкового планування на підприємстві

Принцип

оптимальності

Дотримання пріо-

ритету стратегічної

мети над тактич-

ними рішеннями

при використані

методів податково-

го планування

Визначення доці-

льності впрова-

дження нових ме-

тодів планування

відповідно до їх

«ціни»

Оцінка можливих правових

наслідків при використанні

методів мінімізації плате-

жів з врахуванням позицій

податкових та інших конт-

ролюючих органів

Принцип оперативності

Оперативне врахування

змін в чинному

законодавстві

Врахування основних

напрямків податкової,

бюджетної, інвестиційної

та фінансової політики

Прогнозування запрова-

дження нових умов гос-

подарювання та

оподаткування

Оцінка податкових ризиків

Коригування діючих

планів у відповідності зі

змінами внутрішньо гос-

подарських пріоритетів

Принцип законності

Визначення розміру

податкових платежів

відповідно реальних

результатів господарсь-

кої

іі

Розроблення і застосу-

вання схем і способів

зниження податкових

платежів лише на закон-

них підставах

Сплата податкових пла-

тежів і подання необхід-

них для обчислення по-

датків документів у ви-

значені законом терміни

Принципи податкового планування

232

На цьому етапі здійснюється збір необхідної інформації, розроб-

ляються аналітичні таблиці, підбираються відповідні технікое-

кономічні показники. Третій етап включає складання самого

плану і четвертий — його реалізацію.

Розглядаючи корпоративне податкове планування як певну

послідовність дій, спрямованих на оптимізацію податкових по-

токів, можна виокремити декілька етапів податкового плануван-

ня для цілей визначення податкового поля (рис. 4.5).

233

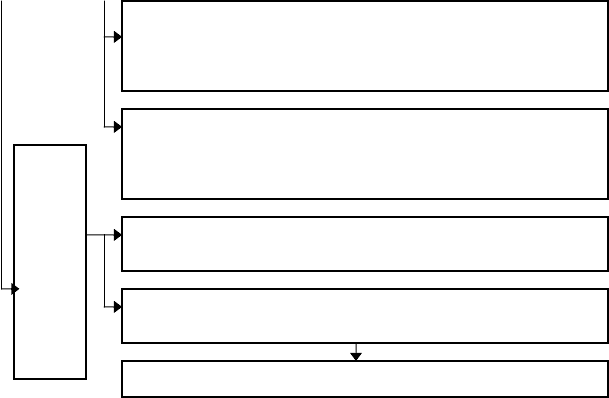

Рис. 4.5 Етапи корпоративного податкового планування

234

Е

тапи та напрями податкового план

у

вання на підприєм

с

тв

і

Визначення цілей та завдань організації виробництва, зок-

рема сфери виробництва та сфери обігу і напрямку діяль-

і

Вибір організаційно

—

правової форми юридичної особи або

форми підприємництва без створення юридичної особи

Визначення структури – вирішення питання щодо доціль-

ності формування фінансово – промислової групи чи учас-

ті в ній, створення структурних підрозділів

Визначення місця розташування філій підприємства і його

ст

ру

кт

ур

них пі

др

оз

д

ілів

Аналіз наданих законодавством можливостей застосуван-

ня по

д

аткових пільг та їх о

ц

інка

Аналіз наданих законодавством можливостей застосуван-

ня по

д

аткових пільг та їх о

ц

інка

Фо

р

м

у

вання облікової і податкової політики підп

р

иємства

Стратегічне подат-

кове планування

Визначення податкового поля

Роз

р

ах

у

нок, аналіз та

у

п

р

авління базами оподатк

у

вання

Складання ква

р

тальних та

р

ічних планів податкових пла-

Складання багатоваріантних податкових моделей, ухва-

лення тих чи інших управлінських рішень, визначення

критеріїв вибору оптимального варіанту

Оперативне подат-

кове планування

Аналіз з точки зору податкових наслідків поточних госпо-

дарських і фінансових операцій на стадії укладення дого-

ворів, визначення оптимальної форми операції

продовження рис. 4.5

Раціональне розміщення активів , прибутку підприємства з

урахуванням податків, що сплачуються при отриманні

доходу з інвестицій, та наданих пільг

Складання податкових календарів з метою чіткого прогно-

зування та контролю за достовірністю обчислення подат-

ків і дотримання термінів їх сплати

Встановлення розміру відхилення фактичних результатів

ві

д

планових

,

аналіз їх п

р

ичин

Визначення системи показників, що характеризують ефек-

тивність

р

оз

р

облених мето

д

ів

Оцінка ефективності

податкового пл

ан

у

вання

Ко

р

иг

у

вання діючої системи податкового план

у

вання

235

Результати податкового планування і оптимізації необхідно

оцінювати не лише сумами зменшених податків і принесених

вигод, але і з точки зору зменшення можливого збитку і втрат,

які були б неминучими при здійсненні господарської діяльності

без урахування особливостей оподаткування, а також ефекту від

реінвестування податкового прибутку.

Ключову роль у податковому плануванні та оптимізації віді-

грає аналітична стадія обробки інформації для ухвалення управ-

лінських рішень, що надходить як від платників податків, так і

від офіційних державних органів.

Показники ефективності корпоративного податкового пла-

нування. Ефективність податкового планування визначається за

допомогою ряду коефіцієнтів, загальна схема розрахунку яких

передбачає відношення сукупності податкових витрат або окре-

мих складових до обсягу продажів, собівартості або прибутку.

Показники можуть розраховуватися як в абсолютних та віднос-

них показниках. Розглянемо показники ефективності корпорати-

вного податкового планування.

1. Загальний коефіцієнт ефективності оподаткування, який

визначається як відношення чистого прибутку (чистого доходу)

до сукупних податкових витрат (у податкові витрати слід вклю-

чати як непрямі податки на доходи у розмірі сум до сплати, тоб-

то з урахуванням сум, що відшкодовуються, так і податки, що

відносяться на витрати та фінансові результати, в тому числі чи-

стий прибуток).

2. Податкоємність продажів, що розраховується як відно-

шення сукупних податкових витрат до обсягу продажів (у обсяг

продажів як підсумковий показник діяльності підприємства слід

включати виручку від реалізації товарів, робіт послуг та отрима-

ні від покупців суми непрямих податків).

3. Коефіцієнт оподаткування доходів, який визначається як

відношення оборотних податкових витрат до виручки від реалі-

зації (у оборотні податкові витрати слід включати непрямі пода-

тки на доходи, що є за своєю природою оборотними).

4. Коефіцієнт оподаткування витрат, який розраховується

шляхом відношення податкових витрат, які включаються до ви-

трат до загальної суми сукупних витрат.

5. Коефіцієнт оподаткування прибутку, який розраховується

236

як відношення податкових витрат, що здійснюються за рахунок

прибутку, до прибутку (у розрахунку може використовуватися

будь-який із показників прибутку: операційний, до оподаткуван-

ня, чистий тощо).

Проте через особливості вітчизняного середовища, в якому

здійснюють діяльність суб’єкти господарювання, неможливо

розрахувати значення всіх рекомендованих коефіцієнтів. Оцінка

ефективності можлива лише на основі динамічних розрахунків,

що дають змогу виявити тенденції для кожного конкретного під-

приємства. Разом із тим стосовно показника «податкомісткість

продажів» існує наступна шкала оцінювання:

• якщо значення показника становить не більше 20 %, то пода-

ткове планування може бути обмежене рамками чіткого ве-

дення бухгалтерського обліку і внутрішнього документообі-

гу, використанням прямих пільг та самоосвітою головного

бухгалтера;

• у інтервалі 20-45 % податкове планування повинне стати час-

тиною загального фінансового управління і контролю, для чого

необхідним є залучення спеціально підготовленого персоналу

або участь зовнішніх податкових консультантів (аудиторів);

• у інтервалі 45-70 % податкове планування повинне стати

найважливішим елементом стратегічного планування, стає

необхідним обов’язковий податковий аналіз і експертиза ор-

ганізаційних, юридичних і фінансових заходів та інновацій.

Найімовірнішою буде потреба у співпраці з професійними

податковими консультантами, а також юристами, що спеціа-

лізуються у сфері оподаткування і податкового права;

• якщо показник перевищує 70 %, сумнівною є доцільність

бізнесу в подальшому.

Важливе значення в податковому плануванні і в цілому в ко-

рпоративному податковому менеджменті має отриманий резуль-

тат, тобто ефективність будь-якої оптимізації розміру податків.

Чистий фінансовий результат підприємства можна відобра-

зити за допомогою формули:

інсП

ПППЗВЧФ

−

−

−

−

=

(4.4)

де ЧФ – чистий фінансовий результат;

237

В – виручка (включаючи позареалізаційні доходи) без ПДВ;

З – всі витрати підприємства, окрім податків;

П

П

– податок на прибуток;

Пс – податки, що належить на витрати (собівартість або фі-

нансові результати);

П

ін

– інші податки, що сплачуються за рахунок чистого при-

бутку.

Позначивши ставку податку на прибуток (у відсотках) С

п

,

суму податку на прибуток можна виразити через формулу:

сПП

ПЗВСП −

−

=

)( (4.5)

У даному випадку можна перетворити формулу чистого фі-

нансового результату таким чином:

інссП

ПППЗВСЗВЧФ

−

−

−

−

−

−

=

)( (4.6)

Чистий фінансовий результат підприємства до оптимізації

матиме наступний вигляд:

ПРссП

НН)НЗ(ВСЗВЧФ

−

−

−

−

−

−

=

(4.7)

До того ж результат після оптимізації розраховуватиметься

за такою формулою:

інссП

ПППЗВСЗВ

−

−

−

−

−

−

)( (4.8)

Тоді можна розрахувати ефект (економію) від оптимізації:

П

і

н

ПЗЗП

СП

+

−

+

−

+

−

+

−

−

−

+

−

==

інсСс

ПП)ППВ(ВЗЗ-ВВЧФ-ЧФЕ

(4.9)

Оскільки виручка до і після оптимізації рівна (В = В), то

інінССССП

ППППППЗЗПЗЗЕ

+

−

+

−

+

−

+

−

−

+−= )(

(4.10)

238

Ця формула дає змогу оцінити ефект від оптимізації подат-

ків. До того ж ефективність оптимізації залежатиме власне не від

самого податку, а більшою мірою від фінансового стану підпри-

ємства в цілому та його фінансового результату.

Методи корпоративного податкового планування. На прак-

тиці для забезпечення оптимального поєднання і використання

податкових схем використовуються ситуативний, чисельні бала-

нсові методи і метод визначення фінансових потоків підприємс-

тва в двохкоординатній системі оподаткування.

Метод ситуативного податкового планування — найбільш

простий і доступний для будь-якого підприємства, тому він знай-

шов широке застосування. Суть методу полягає в наступному.

Підприємство на основі свого статуту та інших засновницьких

документів, відповідно до законодавства України і статистичних

нормативів визначає перелік основних податків, які повинне

сплачувати, їх ставки та пільги. Подальшим етапом є формуван-

ня податкового поля підприємства. Далі визначаються типові

господарські операції, учасником яких є підприємство зважаючи

на специфіку виду діяльності і складність виробничого процесу.

Потім утворюється система договірних відносин підприємства з

урахуванням сформованого податкового поля. Після цього роз-

робляються окремі варіанти господарських операцій з урахуван-

ням вже розроблених податкових, договірних і господарських

напрацювань, які охоплюють найрізноманітніші сторони еконо-

мічного життя підприємства. На основі всебічного дослідження

операцій обираються оптимальні варіанти. При аналізі різних

варіантів досліджень доцільно зіставляти отримані фінансові ре-

зультати з можливими втратами, обумовленими штрафними та

іншими санкціями. Слабка сторона ситуативного методу полягає

в його багатоваріантності, особливо для крупних підприємств,

оскільки щоб спланувати свою діяльність найефективніше з точ-

ки зору мінімізації податкових відрахувань, необхідно проаналізу-

вати значну кількість різних модифікацій взаємодії підприємства

із зовнішнім середовищем, що під силу лише високоефективним

автоматизованим програмам.

До чисельних балансових методів належить метод мікроба-

лансів, графоаналітичних залежностей, балансовий для матриці і

статистично — балансовий метод.

239

Метод мікробалансів полягає в наступному. Щоб оцінити

той чи інший варіант економічної діяльності підприємства в різ-

них умовах господарювання, виділяються крупні блоки господар-

ських операцій, що мають певні особливості. Ці блоки оформлю-

ються у вигляді бухгалтерських проведень, і потім для кожного з

них виконуються розрахунки балансів. Порівняння отриманих

мікробалансів дає змогу обрати найбільш вигідний варіант. До-

слідження за допомогою мікробалансів ґрунтується на виділенні

зі всієї сукупності господарських операцій одного визначального

блоку, на розгляді його як самостійного журналу господарських

операцій з оформленням декількох варіантів проведень та скла-

данням декількох варіантів мікробалансів. Їх аналіз дасть змогу

обрати найбільш економічний. Якщо в блок господарських опе-

рацій включаються всі необхідні податкові платежі, то мікроба-

ланси дають змогу також визначити варіант із мінімальним рів-

нем цих платежів.

Дослідження за допомогою графоаналітичних залежностей

ґрунтується на виділенні одного або декількох найважливіших

параметрів балансу, які можуть суттєво вплинути на фінансові

результати діяльності підприємства. Щоб визначити вплив будь-

якого економічного параметра на фінансовий результат діяльності

підприємства, виділяється крупний блок господарських операцій,

в якому цей параметр бере участь. Потім шляхом послідовних

розрахунків мікробалансів за різних величин досліджуваного па-

раметра отримують графічну або аналітичну залежність фінансо-

вого результату від цього параметра. На основі цієї залежності

можна обрати оптимальне співвідношення.

Матрично-балансовий метод застосовують для повних і

всебічних досліджень. Це досить простий метод зі значною кіль-

кістю параметрів, який дає змогу прогнозувати фінансові резуль-

тати і виявляти слабкі сторони балансу. Методи дослідження ма-

триць дають змогу встановлювати наявність сильних і слабких

зв’язків між окремими рахунками і господарськими операціями.

Математичний аналіз цих зв’язків може бути доповненим еко-

номічними умовами, що дають змогу визначити невидимі опосе-

редковані зв’язки.

Статистичний балансовий метод полягає в тому, що на ос-

нові балансів декількох підприємств визначаються середньозва-

240