Бечко П.К., Лиса Н.В. Податковий менеджмент

Подождите немного. Документ загружается.

171

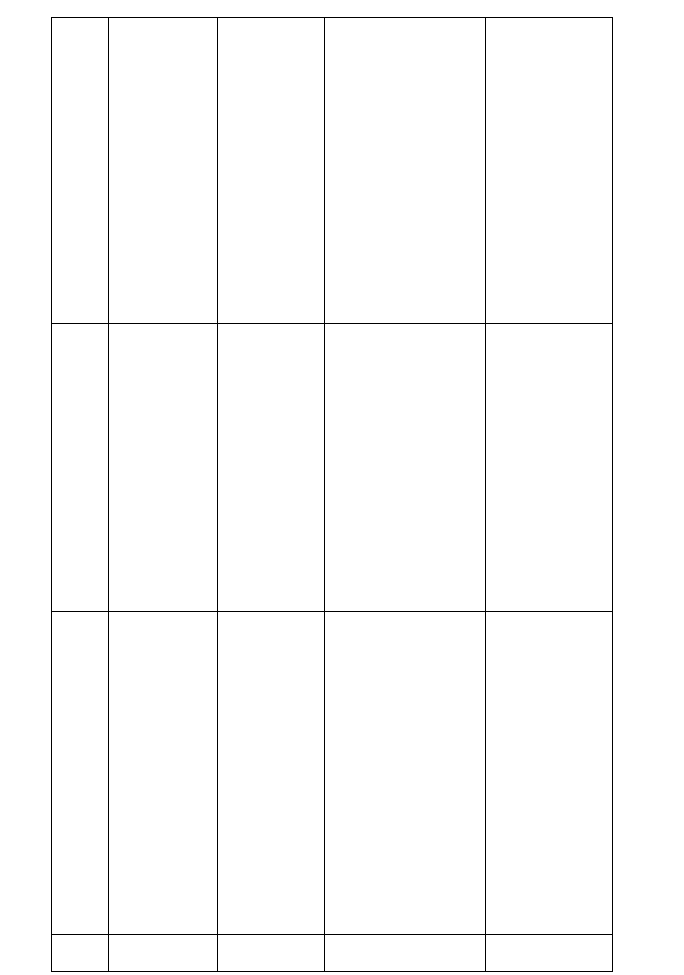

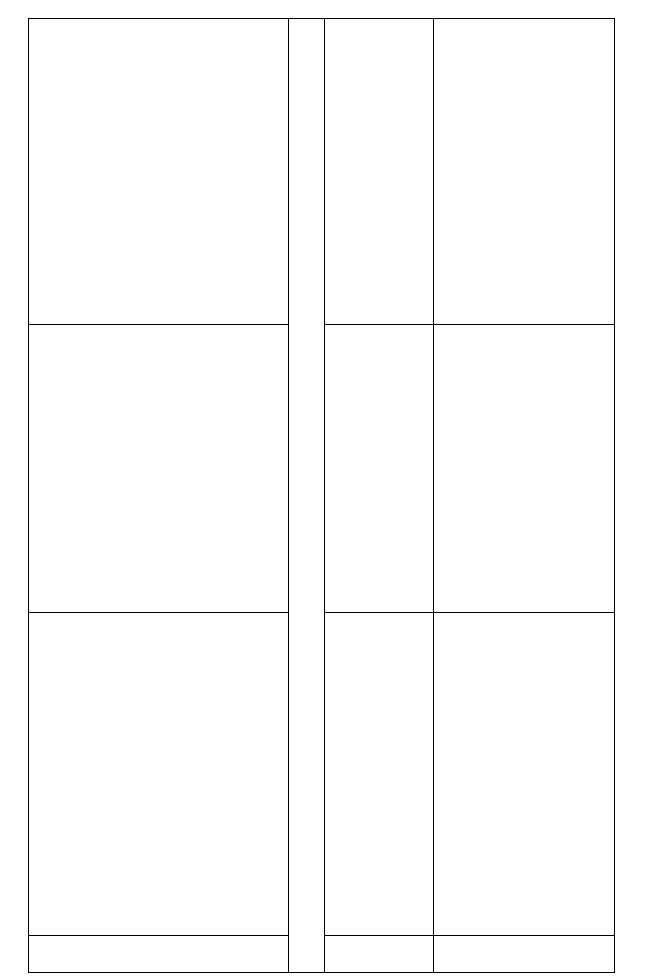

Таблиця 3.1. Розміри та підстави застосування штрафних санкцій

№ Вид порушення Розмір штрафної санкції

Підстава для застосування

штрафної санкції

1.

Неподання податкової декларації

(розрахунку) у строк, визначений

законодавством

10 неоподатковуваних міні-

мумів доходів громадян

(н.м.д.г.) за кожне неподання

або несвоєчасне подання

п. 17.1.1. ст. 17 Закону України

«Про порядок погашення зо-

бов’язань платників податків

перед бюджетами та державни-

ми цільовими фондами»

2.

Неподання або несвоєчасне по-

дання декларації про доходи фізи-

чних осіб, які підпадають під ви-

значення суб’єктів корупційних

діянь

30 н.м.д.г. за кожне таке непо-

дання або затримку

п. 17.1.1. ст. 17 Закону України

«Про порядок погашення зо-

бов’язань платників податків

перед бюджетами та державни-

ми цільовими

фондами»

3.

Неподання податкової декларації у

встановлені строки і контролюю-

чий орган самостійно визначає

суму податкового зобов’язання

платника

10 % від суми податкового

зобов’язання за кожний по-

вний або неповний місяць за-

тримки податкової декларації,

але не більше 50 % від суми

нарахованого податкового

зобов’язання та не менше 10

н.м.д.г.

п

. 17.1.2. ст. 17 Закону України

«Про порядок погашення зо-

бов’язань платників податків

перед бюджетами та державни-

ми цільовими фондами»

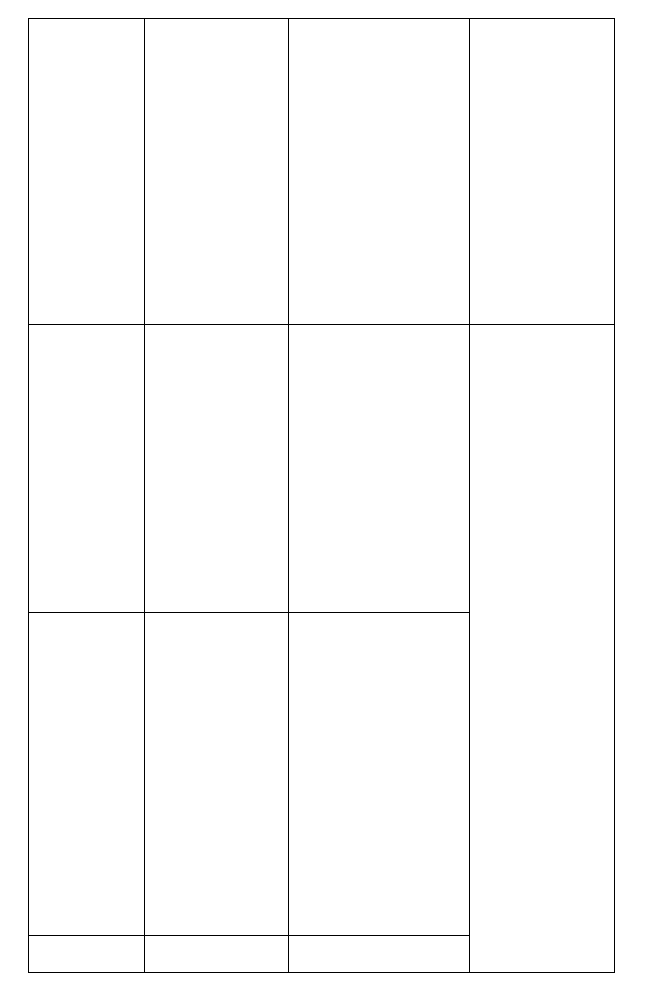

4.

Дані документальної перевірки

свідчать про заниження податко-

вого зобов’язання, заявленого у

податковій декларації і контро-

люючий орган самостійно визна-

чає суму податкового зобов’язання

10 % від суми недоплати за

кожний податковий період

починаючи з того, на який

припадає така недоплата, та

закінчуючи періодом, на який

п. 17.1.3. ст. 17 Закону України

«Про порядок погашення зо-

бов’язань платників податків

перед бюджетами та державни-

ми цільовими фондами»

171

продовження таблиці3.1.

172

припадає дата отримання по-

даткового повідомлення від

контролюючого органу, але

сукупно не більше 50 % недо-

плати та не менше 10 н.м.д.г.

п. 17.1.3. ст. 17 Закону України

«Про порядок погашення зо-

бов’язань платників податків

перед бюджетами та державни-

ми цільовими фондами»

5.

Контролюючий орган виявляє

арифметичні або методологічні

помилки в поданій платником по-

датковій декларації, які призвели

до заниження або завищення по-

даткового зобов’язання і само-

стійно його донараховує

5 % від суми донарахованого

податкового зобов’язання, але

не менше одного н.м.д.г.

п. 17.1.4. ст. 17 Закону України

«Про порядок погашення

зо-

бов’язань платників податків

перед бюджетами та державни-

ми цільовими фондами»

6.

У тому разі, коли платника подат-

ку або його посадову особу засу-

джено за скоєння злочину щодо

ухилення від сплати податків або,

якщо він декларує переоцінені або

недооцінені об’єкти оподаткуван-

ня, що призводить до заниження

податкового зобов’язання у вели-

ких розмірах

50 % від суми недоплати, але

не менше 100 н

.м.д.г.

п. 17.1.6. ст. 17 Закону України

«Про порядок погашення зо-

бов’язань платників податків

перед бюджетами та державни-

ми цільовими фондами»

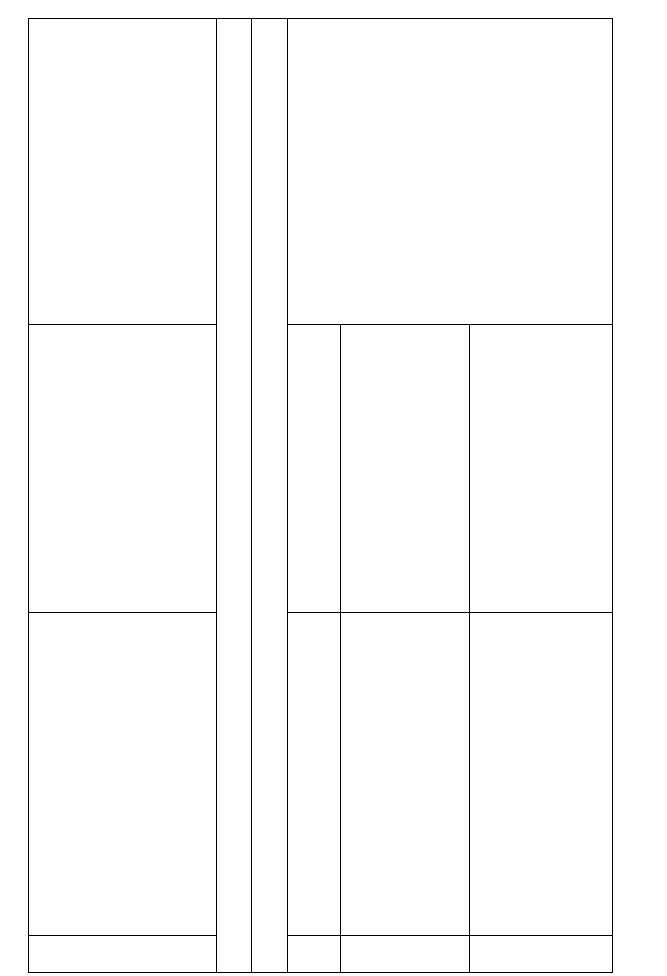

Штрафні санкції, зазначені в п. п. 1-6 таблиці не застосовуються у тому

разі, якщо платник податків до початку його перевірки контролюючим

органом самостійно виявляє факт заниження податкового зобов’язання,

погашає суму недоплати та сплачує штраф у розмірі 5% від суми недо-

плати, крім випадків:

а) платник не подає податкової декларації за період, протягом

якого від-

булась недоплата податкового зобов’язання;

п. 17.2. ст. 17 Закону України

«Про порядок погашення зо-

бов’язань платників податків

перед бюджетами та державни-

ми цільовими фондами»

172

б) судом встановлено скоєння злочину посадовими особами платника

податків або фізичною особою — платником щодо умисного ухилення

від сплати зазначеного податкового зобов’язання

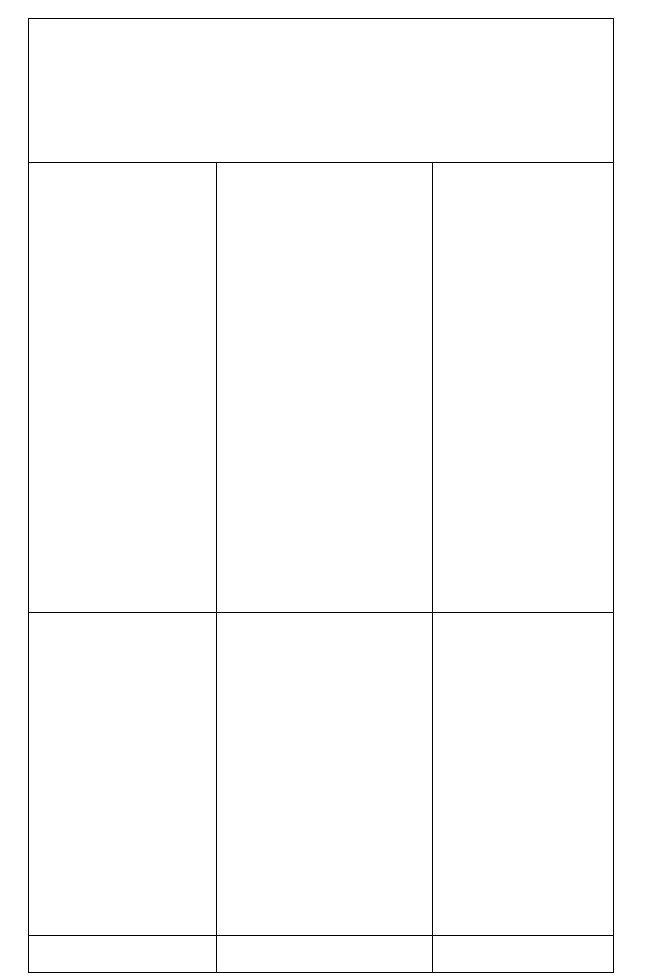

7.

Платник податків не сплачує узго-

джену суму податкового зо-

бов’язання протягом граничного

строку, передбаченого

законодавством*

- при затримці до 30 календарних

днів , наступних за останнім днем

граничного строку сплати узго-

дженої суми податкового

зобов’язання

10 % від суми недоплати

- при затримці від 31 до 90 кален-

дарних днів включно

20 % від суми недоплати

- при затримці, що є більшою 90

календарних днів

50 % від суми недоплати

п. 17.1.7. ст. 17 Закону України

«Про порядок погашення зо-

бов’язань платників податків

перед бюджетами та державни-

ми цільовими фондами»

* Платник податків сплачує один із зазначених штрафів відповідно до загального строку затримки незалеж-

но від того, було застосовано штрафи , перелічені вище в таблиці, чи ні.

8

Відчуження активів, що перебу-

вають у податковій заставі без

попередньої згоди податкового

органу (якщо отримання згоди є

обов’язковим згідно з законодав-

ством)

100 % від суми податкового

боргу, щодо якого виникло

право податкової застави

п. 17.1.8 ст. 17 Закону України

«Про порядок погашення зо-

бов’язань платників податків

перед бюджетами та

державни-

ми цільовими фондами»

173

173

продовження таблиці 3.1

174

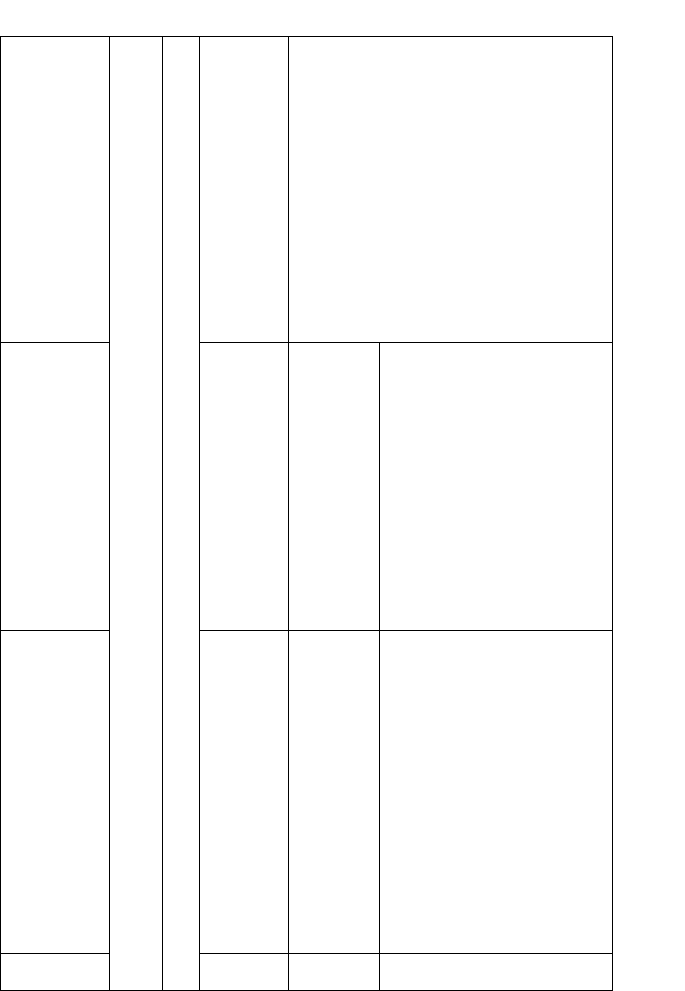

9

Здійснення продажу (відчуження)

товарів (продукції) або грошових

виплат без попереднього нараху-

вання та сплати податку, збору або

обов’язкового платежу, якщо від-

повідно до законодавства таке на-

рахування та сплата є

обов’язковою передумовою такого

продажу (відчуження) або виплати

Подвійний розмір від суми

зобов’язання з такого податку

Окремі податки, збори та обов’язкові платежі, щодо яких передбачено особливі санкції

Плата за торговий патент**

Порушення порядку використання

торгового патенту

Розмір вартості торгового па-

тенту за один календарний рік

Здійснення операцій, які підляга-

ють патентуванню, без одержання

відповідних торгових патентів або

з порушенням порядку викорис-

тання торгового патенту

Подвійний розмір вартості

торгового патенту за повний

термін діяльності із зазначе-

ним порушенням

Здійснення операцій з реалізації

товарів, які підлягають патенту-

ванню, без одержання пільгового

торгового патенту або з порушен-

ням порядку його одержання та

використання

5-кратний розмір вартості

пільгового торгового патенту

Стаття 8 Закону України «Про

патентування деяких видів під-

приємницької діяльності»

174

Здійснення торгівельної діяльності

без придбання короткотермінового

патенту

Подвійний розмір вартості

короткотермінового патенту за

повний термін діяльності із

зазначеним порушенням

** Зазначені штрафи підлягають сплаті порушниками у 5-денний термін. До дня сплати штрафів діяльність

відповідних суб’єктів підприємницької діяльності призупиняється

Податок на додану вартість

Нездійснення реєстрації особою,

яка зобов’язана зареєструватись як

платник ПДВ протягом строку,

визначеного законодавством:

- якщо така особа не здійснила

оподатковуваних операцій після

закінчення граничного строку ре-

єстрації

20 н.м.д.г.

- якщо особа здійснила оподатко-

вувані операції після закінчення

граничного строку реєстрації без

нарахування податку на додану

вартість

Розмір податку на додану вар-

тість, нарахованого на загаль-

ну суму продажу, але не мен-

ше 20 н.м.д.г. без права вклю-

чення до податкового кредиту

суми ПДВ, сплаченого в

зв’язку

з придбанням товарів

(робіт, послуг) вартість яких

включається до складу вало-

вих витрат платника або під-

лягає амортизації

Пункт 15 Указу Президента

України «Про деякі зміни в опо-

даткуванні»

175

175

продовження таблиці 3.1.

176

- у разі здійснення такою особою

після граничного строку реєстрації

оподатковуваних операцій з про-

дажу товарів (робіт, послуг) з на-

рахуванням ПДВ з видачею фікти-

вної податкової накладної, чека

або іншого товаросупроводжую-

чого документа, в якому виділена

сума ПДВ, або без такої видачі,

без внесення суми податку до бю-

джету

Подвійна

сума отриманого

ПДВ, але не менше 1000

н.м.д.г. без права включення

до податкового кредиту суми

ПДВ, сплаченого в зв’язку з

придбанням товарів (робіт,

послуг) вартість яких включа-

ється до складу валових ви-

трат платника або підлягає

амортизації

Акцизний збір

Несвоєчасна реєстрація платника

акцизного збору

100 н.м.д.г.

Виробництво спирту етилового,

коньячного і плодового, алкоголь-

них напоїв та тютюнових виробів

без наявності ліцензії, виробницт-

во алкогольних напоїв з викорис-

танням інших видів спирту

200 % від вартості отриманої

партії товару, але не менше

100 н.м.д.г.

176

Здійснення оптової (включаючи

експорт та імпорт) та роздрібної

торгівлі спиртом етиловим, конья-

чним і плодовим, алкогольними

напоями та тютюновими виробами

без наявності ліцензій, патентів,

сертифіката відповідності, серти-

фіката про визнання або з пору-

шенням правил, торгівлі, установ-

лених ними

20 % від вартості отриманої

партії товару, але не менше

100 н.м.

д.г.

Сплата сум акцизного збору та

податку на додану вартість шля-

хом взаємних заліків, зустрічних

зобов’язань векселями, в тому чи-

слі казначейськими, та в інших

формах, які не передбачають спла-

ту таких платежів коштами

Вартість відвантаженої

продукції

Валютне законодавство

Здійснення комерційними банками

або кредитно-фінансовими уста-

новами операцій з валютними цін-

ностями, що вимагають ліцензу-

вання без наявності Генеральної

ліцензії НБУ

Штраф в сумі, еквівалентній вартості валютних

цінностей, з якими було здійснено незаконні ва-

лютні операції, перерахованій у валюту України

за обмінним курсом НБУ на день здійснення та-

кої

операції

Здійснення резидентами і нерези-

дентами валютних операцій, що

потребують отримання індивідуа-

льної ліцензії, без її наявності

Штраф в сумі, еквівалентній сумі валютних цін-

ностей, з якими було здійснено валютні операції,

перерахованій у валюту України за обмінним

курсом НБУ на день здійснення такої операції

Стаття 16

Декрету Ка-

бінету Мініс-

трів України

«Про систему

валютного

регулювання і

валютного

контролю»

Положення

про валютний

контроль

177

177

продовження таблиці 3.1.

178

Здійснення торгівлі іноземною

валютою банками та іншими кре-

дитно-фінансовими установами

без одержання ліцензії НБУ та/або

з порушенням порядку і умов тор-

гівлі валютними цінностями на

міжбанківському валютному рин-

ку України, встановлених НБУ

Штраф в сумі, еквівалентній вартості валютних

зазначених цінностей, перерахованій у валюту

України за обмінним курсом НБУ

на день здійс-

нення таких операцій з виключенням банку з Ре-

спубліканської книги реєстрації банків або без

такого виключення

Невиконання уповноваженими

банками зобов’язань щодо купівлі

іноземної валюти на міжбанківсь-

кому валютному ринку України за

дорученням і за рахунок резиден-

тів з метою забезпечення виконан-

ня зобов’язань резидентів або за

нездійснення уповноваженими

банками контролю за валютними

операціями

Штраф у розмірі 25 % від суми (вартості) інозем-

ної валюти, яка була

зафіксована у дорученні

резидента або в розмірі 25% від суми (вартості)

валютних операцій, здійснених резидентами і

нерезидентами через цей банк з порушенням

чинного законодавства

Штраф сплачується у національній валюті Украї-

ни за курсом НБУ на день складання відповідно-

го протоколу порушення

Здійснення розрахунків між рези-

дентами і нерезидентами в межах

торгівельного обороту без участі

уповноваженого банку або здійс-

нення розрахунків між резидента-

ми і нерезидентами в межах торгі-

вельного обороту у валюті Украї-

ни без отримання індивідуальної

ліцензії НБУ

Штраф у розмірі, еквівалентному сумі валютних

цінностей, що використовувались при розрахун-

ках,

перерахованій у валюту України за обмінним

курсом НБУ на день здійснення таких операцій

(при розрахунках у валюті України — у сумі та-

ких розрахунків)

178

179

Неотримання та несвоєчасне

отримання валютної виручки ре-

зидентами за експортовані товари,

роботи та послуги

Пеня в розмірі 0,3 % від суми заборгованості за

кожний день прострочення. Пеня сплачується у

національній валюті України за курсом НБУ на

день виникнення заборгованості

Закон

України «Про

порядок

здійснення

розрахунків в

іноземній

валюті»

179

Адміністративна відповідальність

Адміністративна відповідальність (штрафи) передбачена Ко-

дексом про адміністративні правопорушення (КпАП). Застосу-

вання адміністративних штрафів за порушення податкового зако-

нодавства податковими органами має окремі особливості:

• підставою для їх застосування є вчинення адміністративного

правопорушення (ст. 9 КпАП);

• адміністративні штрафи накладаються лише на фізичних осіб

(громадян) — окремих платників податків, керівників і бух-

галтерів платників податків — юридичних осіб, інших грома-

дян, винних у порушенні податкового законодавства.

• розмір штрафу залежить від сукупності обставин, що

пом’якшують або обтяжують відповідальність порушника

(статті 34, 35 КпАП), а також від його особи, ступеня вини,

майнового стану (ст. 33 КпАП).

Види адміністративної відповідальності

Відповідно КпАП за окремі правопорушення передбачено на-

ступні види відповідальності: попередження, штраф, конфіскація.

КпАП передбачає відповідальність за наступні види пору-

шень в сфері оподаткування:

• порушення порядку проведення розрахунків із споживача-

ми (ст. 155/1);

• незаконна торговельна діяльність (ст. 160/2);

• порушення правил про валютні операції (ст. 162);

• порушення порядку заняття підприємницькою або господар-

ською діяльністю (ст. 164);

• ухилення від подання декларації про доходи (ст. 164/1);

• зберігання або транспортування алкогольних напоїв чи тю-

тюнових виробів, на яких немає марок акцизного збору вста-

новленого зразка (ст. 164/5);

• ухилення від реєстрації в органах Пенсійного фонду України,

Фонду соціального страхування України платників

обов’язкових страхових внесків та — порушення порядку обчи-

слення і сплати внесків на соціальне страхування (ст. 165/1);

• порушення порядку подання фінансової звітності та ведення

бухгалтерського обліку при ліквідації юридичної особи (ст.

166/6).

180