Баженов Г.Е., Гнездилова Л.И., Стародубцева О.А. Яцко В.А. Экономика предприятия

Подождите немного. Документ загружается.

21

2.4.Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных

фондов на создаваемую продукцию.

Осуществляется этот процесс путем включения части стоимости основных

фондов в себестоимость произведенной продукции (работы). После реализации

продукции предприятие получает эту сумму средств, которую использует в

дальнейшем для приобретения или строительства новых основных фондов.

Порядок начисления и использования амортизационных отчислений в народном

хозяйстве устанавливается правительством .

Различают сумму амортизации и норму амортизации. Сумма амортизационных

отчислений за определенный период времени ( год, квартал, месяц)

представляет собой денежную величину износа основных фондов. Сумма

амортизационных отчислений, накопленная к концу срока службы основных

фондов, должна быть достаточной для полного их восстановления

(приобретения или строительства).

Величина амортизационных отчислений определяется исходя из норм

амортизации. Норма амортизации - это установленный размер

амортизационных отчислений на полное восстановление за определенный

период времени по конкретному виду основных фондов, выраженный в

процентах к их балансовой стоимости.

Норма амортизации дифференцирована по отдельным видам и группам

основных фондов. С 1 января 1991г. введены единые нормы амортизации для

всех предприятий страны независимо от форм собственности. Нормы

амортизационных отчислений по машинам и оборудованию установлены,

исходя из режима работы в две смены (за исключением оборудования

непрерывных производств, кузнечно-прессового оборудования массой свыше

100т., для которых нормы установлены, исходя из режима работы в три смены).

Основным показателем, предопределяющим норму амортизации, является срок

службы основных фондов. Он зависит от срока физической долговечности

основных фондов, от морального износа действующих основных фондов, от

наличия в народном хозяйстве возможности обеспечить замену устаревшего

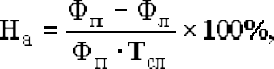

оборудования. Норма амортизации определяется по формуле:

где Н

а

- годовая норма амортизации, %;

Ф

п

- первоначальная (балансовая) стоимость основных фондов, руб.;

Ф

л

- ликвидационная стоимость основных фондов, руб.;

Т

сл

- нормативный срок службы основных фондов, лет.

22

Амортизируются не только средства труда (основные фонды), но и

нематериальные активы. К ним относят: права пользования земельными

участками, природными ресурсами, патенты, лицензии, ноу-хау, программные

продукты, монопольные права и привилегии, торговые знаки, торговые марки и

др.

Амортизация по нематериальным активам исчисляется ежемесячно по нормам,

установленным самим предприятием.

В целях создания экономических условий для активного обновления основных

фондов и ускорения научно-технического прогресса признано целесообразным

применение ускоренной амортизации активной части (машин, оборудования и

транспортных средств), т.е. полное перенесение балансовой стоимости этих

фондов на создаваемую продукцию в более короткие сроки, чем это

предусмотрено в нормах амортизационных отчислений.

Ускоренная амортизация может производиться в отношении основных фондов,

используемых для увеличения выпуска средств вычислительной техники, новых

прогрессивных видов материалов, приборов и оборудования, расширение

экспорта продукции.

В случае списания основных фондов до полного перенесения их балансовой

стоимости на себестоимость выпускаемой продукции недоначисленные

амортизационные отчисления возмещаются за счет прибыли, остающейся в

распоряжении предприятия. Эти денежные средства используются в таком же

порядке, как и амортизационные отчисления.

Вверх

2.5.Использование основных фондов

Важное значение для экономической деятельности предприятия имеет степень

использования основных фондов. Улучшение использования основных фондов

способствует увеличению объема выпуска продукции, росту

производительности труда, снижению себестоимости и увеличению прибыли,

кроме того, ускоряется процесс обновления, основных фондов и уменьшаются

потери от использования морально-устаревшего оборудования.

Для оценки использования основных фондов применяются основные

(обобщающие) и частные показатели.

Основные показатели отражают конечный результат использования основных

фондов. К ним относят: фондоотдачу и фондоемкость, коэффициент

использования производственной мощности.

23

Фондоотдача определяется отношением объема выпущенной продукции к

стоимости основных производственных фондов:

где К

ф.о.

- фондоотдача;

N - объем выпущенной (реализованной) продукции, руб.;

Ф

с.п.ф.

- среднегодовая стоимость основных производственных фондов, руб.

Фондоемкость - величина обратная фондоотдаче определяется по формуле:

Коэффициент использования производственной мощности определяется по

формуле:

где М - производственная мощность (максимально возможный выпуск

продукции за год), руб.

Частные показатели характеризуют уровень использования отдельных групп

основных фондов.

Для оценки использования машин и оборудования используются показатели:

Коэффициент экстенсивного использования оборудования:

где Т

ф

- фактическое время работы оборудования, час.;

Т

в

- время возможного использования оборудования, час. Этот показатель

характеризует использование оборудования по времени.

Коэффициент интенсивного использования оборудования показывает

использование оборудования по производительности, его величина

определяется по формуле:

24

где П

ф

- фактическая производительность оборудования;

П

пасп

- паспортная производительность оборудования.

Интегральный коэффициент использования оборудования определяется как

произведение коэффициентов экстенсивного и интенсивного использования

оборудования:

Важным показателем использования оборудования является коэффициент

сменности (К

см.

), который рассчитывается по формуле:

где h

c

- число отработанных машино-смен (станко-часов) предприятия, цеха за

сутки;

q - общее количество машин (станков) предприятия, цеха.

Для характеристики использования производственный площадей используются

такие показатели, как выпуск продукции на 1м

2

производственной площади и

коэффициент занятости производственной площади оборудования

(определяется отношением площади, занятой оборудованием к общей

производственной площади).

Основными направлениями улучшения использования основных фондов

являются:

· техническое совершенствование и модернизация оборудования;

· улучшение структуры основных фондов за счет увеличения удельного

веса машин и оборудования;

· повышение интенсивности работы оборудования;

· оптимизация оперативного планирования;

· повышение квалификации работников предприятия.

Вверх

2.6.Контрольные вопросы для самопроверки

1.Что понимается под основными производственными фондами (ОПФ), по каким

признакам и как они классифицируются?

2.Раскройте сущность структуры ОПФ.

3.Какие существуют виды стоимостных оценок ОПФ и для чего они применяются?

4.Какова сущность физического и морального износа ОПФ, каковы факторы, на них

влияющие?

5.Какими показателями можно оценить состояние ОПФ?

25

6.Какова сущность амортизации и какие изменения произошли в амортизационной

политике за последние годы?

7.Какова методика расчета норм амортизации?

8.Какие основные показатели характеризуют уровень использования ОПФ?

9.Каковы наиболее важные и реальные пути улучшения использования ОПФ на

предприятии?

Вверх

2.7.Контролирующий тест

Вопрос 1. В состав основных производственных фондов предприятия включают::

здания, сооружения, передаточные устройства, транспортные средства;

здания, сооружения, передаточные устройства, машины и оборудование,

транспортные средства, инструменты и приспособления, незавершенное

производство;

здания, сооружения, передаточные устройства, машины и оборудование,

транспортные средства, инструменты и приспособления, производственный и

хозяйственный инвентарь;

здания, сооружения, передаточные устройства, машины и оборудование,

транспортные средства, готовая продукция на складе, производственный и

хозяйственный инвентарь.

Вопрос 2. Основные фонды при зачислении их на баланс предприятия в результате

приобретения (в том числе и бывших в употреблении), строительства оцениваются:

по полной первоначальной стоимости;

по восстановительной стоимости;

по фактическим затратам на приобретение, строительство;

по остаточной стоимости.

Вопрос 3. Уровень использования основных производствееных фондов

характеризуют:

рентабельность, прибыль;

фондоотдача, фондоемкость;

коэффициент сменности;

производительность труда рабочих.

26

Вопрос 4. Амортизация основных фондов - это:

износ основных фондов;

процесс перенесения стоимости основных фондов на себестоимость

изготовляемой продукции;

восстановление основных фондов;

расходы по содержанию основных фондов.

Вопрос 5. Показатель фондоотчачи характеризует:

объем товарной продукции, приходящейся на 1 руб. основных производственных

фонов;

уровень технической оснащенности труда;

удельные затраты основных фондов на 1 руб. товарной продукции;

количество оборотов оборотных средств.

Глава 3. Оборотные средства

3.1. Сущность оборотных средств, их состав и структура

3.2.Источники формирования оборотных средств

3.3.Определение потребности в оборотных средствах

3.4.Показатели использования оборотных средств

3.5. Контрольные вопросы для самопроверки

3.6. Контролирующий тест

Цели

Ознакомившись с данной с данной главой, вы будете:

1. Иметь представление о сущности оборотных средств предприятия и

источниках формирования оборотных средств.

2. Уметь нормировать оборотные средства предприятия.

3. Уметь анализировать использование оборотных средств предприятия.

27

Ситуация. Фирма “Прогресс” в результате проведения маркетинговых исследований

запланировала довести объем продаж до 15 млн. руб., а среднегодовую сумму оборотных

средств до 3 млн. руб. В плановом году фирма намеревается провести мероприятия по

совершенствованию технологического процесса, что позволит сократить длительность

одного оборота на 8 дней.

Вопросы для обсуждения.

1. Необходимо определить, как изменится планируемый объем продаж, если сумма

оборотных средств останется неизменной?

2. Что отражает величина сокращения длительности одного оборота?

3. Назовите организационно-технические мероприятия, способствующие ускорению

оборачиваемости оборотных средств?

4. К каким результатам может привести увеличение числа оборотов?

Вверх

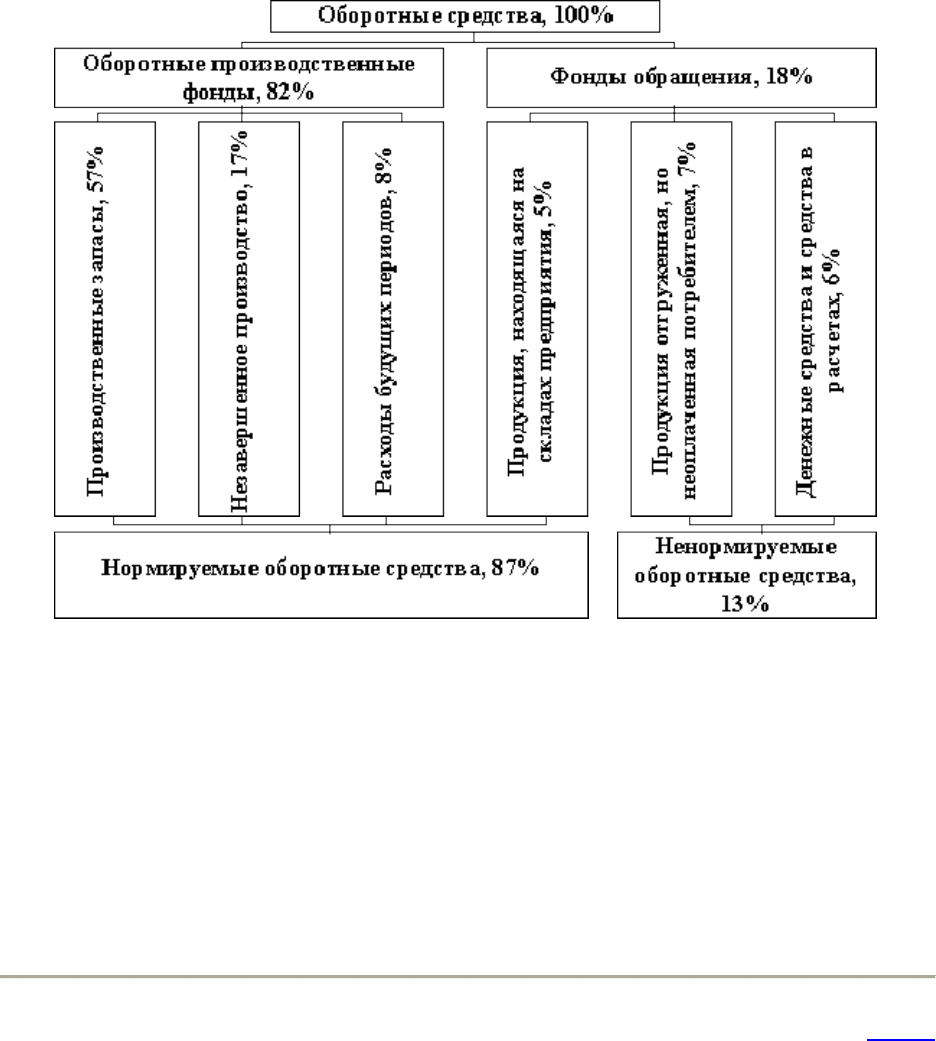

3.1. Сущность оборотных средств, их состав и структура

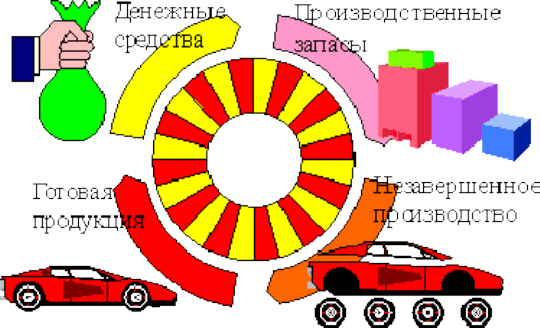

Оборотные средства предприятия представляют собой стоимостную оценку

оборотных производственных фондов и фондов обращения.

Оборотные средства одновременно функционируют как в сфере производства,

так и в сфере обращения, обеспечивая непрерывность процесса производства и

реализации продукции.

Оборотные производственные фонды - это часть средств производства,

которые целиком потребляются в каждом цикле производства, полностью

переносят свою стоимость на производимую продукцию и целиком

возмещаются после каждого производственного цикла

Оборотные производственные фонды классифицируются по следующим

элементам:

Производственные запасы (сырье, основные и вспомогательные материалы,

покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные

части для ремонта оборудования, малоценные и быстроизнашивающиеся

предметы). К категории малоценных и быстроизнашивающихся предметов

относят: предметы, служащие менее одного года и стоимостью на дату

приобретения не более 100-кратного (для бюджетных учреждений - 50-

кратного) установленного законодательством Российской Федерации

минимального размера месячной оплаты труда за единицу; специальные

инструменты и специальные приспособления, сменное оборудование

независимо от их стоимости; специальная одежда, специальная обувь

независимо от их стоимости и срока службы и др.

28

Незавершенное производство и полуфабрикаты собственного производства

(НЗП). Незавершенное производство представляет собой продукцию, не

законченную производством и подлежащую дальнейшей обработке.

Расходы будущих периодов – это затраты на освоение новой продукции, плата за

подписные издания, оплата на несколько месяцев вперед арендной платы и др.

Эти расходы списываются на себестоимость продукции в будущих периодах.

Фонды обращения - это совокупность всех средств, функционирующих в сфере

обращения.

К фондам обращения относятся:

– готовая к реализация продукция, находящаяся на складах предприятия.

– продукция отгруженная, но еще не оплаченная покупателем.

– денежные средства (в кассе предприятия и на счетах в банке), а так же

средства, находящиеся в незаконченных расчетах (дебиторская задолженность).

Дебиторская задолженность – это средства данного предприятия, находящиеся в

обороте других предприятий.

Оборотные средства постоянно совершают кругооборот, в процессе которого

проходят три стадии: снабжение, производство и сбыт (реализация).

Кругооборот оборотных средств можно представить следующим образом.

На первой стадии (снабжение) предприятие на денежные средства приобретает

необходимые производственные запасы. На второй стадии (производство)

производственные запасы вступают в производство и, пройдя форму

незавершенного производства и полуфабрикатов, превращаются в готовую

продукцию. На третьей стадии (сбыт) происходит реализация готовой

продукции и оборотные средства принимают денежную форму.

29

Рис. 1 Состав и структура оборотных средств

Структура оборотных средств – это удельный вес стоимости отдельных

элементов оборотных средств в их общей стоимости. На рис. 1 приведены

состав и примерная структура оборотных средств на машиностроительном

предприятии.

Структура оборотных средств зависит от многих факторов, в том числе от

специфики предприятия, характера продукции, условий снабжения и сбыта и

т.д.

Вверх

3.2. Источники формирования оборотных средств

По источникам формирования оборотные средства подразделяются на

собственные и заемные оборотные средства.

Собственные оборотные средства - это средства, закрепленные в уставном

фонде в части, предназначенной для формирования оборотных средств,

необходимых для функционирования предприятия. Собственные оборотные

средства могут пополняться за счет прибыли, амортизационного фонда и др.

Кроме того, предприятия в качестве источника формирования оборотных

средств могут пользоваться средствами, приравненными к собственным (так

30

называемые устойчивые пассивы), к которым относят: постоянная минимальная

задолженность по заработной плате и отчислениям на социальные нужды;

суммы начисленные работникам за отпуска; расчеты с финансовыми органами

по налогам и сборам и т.д.

Заемные средства служат для покрытия временных нужд предприятия в

оборотных средствах, создаются за счет ссуд банка и кредиторской

задолженности поставщикам.

Вверх

3.3. Определение потребности в оборотных средствах

Для определения потребности предприятия в оборотных средствах

осуществляется нормирование оборотных средств. Под нормированием

оборотных средств понимается процесс определения экономически

обоснованной потребности предприятия в оборотных средствах,

обеспечивающих нормальное протекание производственного процесса.

К нормируемым оборотным средствам относятся все оборотные

производственные фонды ( производственные запасы, незавершенное

производство и полуфабрикаты собственного производства, расходы будущих

периодов) и готовую к реализации продукцию (рис. 1).

Нормативы оборотных средств рассчитываются в натуральном выражении

(штуки, тонны, метры и т.п.), в денежном выражении (рублях) и в днях запаса.

Общий норматив оборотных средств предприятия рассчитывается только в

денежном выражении и определяется путем суммирования нормативов

оборотных средств по отдельным элементам

Ф

ОБЩ

=Ф

ПЗ

+Ф

НЗП

+Ф

РБП

+Ф

ГП

,

где Ф

ПЗ

– норматив производственных запасов, руб.; Ф

НЗП

– норматив

незавершенного производства, руб.; Ф

РБП

– норматив расходов будущих

периодов, руб.; Ф

ГП

– норматив запаса готовой продукции на складах

предприятия, руб.

Норматив производственных запасов (Ф

ПЗ

) определяется по формуле

,

где n – количество различных видов производственных запасов; Н

ПЗi

– общая

норма запаса по i-ому виду производственных запасов, дн.; Р

i

– среднесуточный

расход i-ого вида производственных запасов, руб.