Базецька Г.І. Фінансовий менеджмент

Подождите немного. Документ загружается.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ХАРКІВСЬКА НАЦІОНАЛЬНА АКАДЕМІЯ МІСЬКОГО ГОСПОДАРСТВА

Г. І. Базецька

ФІНАНСОВИЙ МЕНЕДЖМЕНТ

КОНСПЕКТ ЛЕКЦІЙ

(для студентів 6 курсу заочної форми навчання освітньо-

кваліфікаційного рівня спеціаліст, спеціальності 7.050107

(7.03050401) «Економіка підприємства» факультету ФПО і ЗН)

ХАРКІВ

ХНАМГ

2011

2

Базецька Г. І. Фінансовий менеджмент: конспект лекцій (для студентів

6 курсу заочної форми навчання освітньо-кваліфікаційного рівня спеціаліст, спеці-

альності 7.050107 (7.03050401) «Економіка підприємства» факультету ФПО і

ЗН) / Г. І. Базецька; Харк. нац. акад. міськ. госп-ва. – Х.: ХНАМГ, 2011. – 254 с.

Автор: Г. І. Базецька

Рецензент: д.е.н., проф. А. Є. Ачкасов

Рекомендовано кафедрою економіки підприємств міського господарства,

протокол № 1 від 03.09.2009 р.

Базецька Г. І., ХНАМГ, 2011

3

ЗМІСТ

Стор.

Вступ ……………………………………………………………………………... 4

Тема 1. Теоретичні та організаційні основи фінансового менеджменту ….…. 6

Тема 2. Система забезпечення фінансового менеджменту …………………... 21

Тема 3. Управління грошовими потоками на підприємстві ………………….. 46

Тема 4. Визначення вартості грошей у часі та її використання

у фінансових розрахунках ………………………………………….….. 61

Тема 5. Управління прибутком ………………………………………..….......... 75

Тема 6. Управління активами ………………………………………………...… 89

Тема 7. Вартість та оптимізація структури капіталу …………………...……. 111

Тема 8. Управління інвестиціями …………………………………………....... 137

Тема 9. Управління фінансовими ризиками …………………………….......... 182

Тема 10. Аналіз фінансових звітів …………………………………………...... 196

Тема 11. Внутрішньофірмове фінансове прогнозування та планування …… 208

Тема 12. Антикризове фінансове управління на підприємстві …………….... 226

Список літератури ……………………………………………….……………... 250

4

ВСТУП

Складний етап трансформації економіки України породив потребу в навчанні

фінансовому менеджменту – науці управління фінансами підприємства, направ-

леної на досягнення його стратегічних і тактичних цілей.

Названі цілі індивідуальні для кожного господарюючого суб’єкта: в складних

умовах податкового клімату і високої інфляції підприємства мають різні інтереси

в питаннях регулювання об’єму і динаміки прибутку, що забезпечує ефективну

реалізацію політики стратегічного розвитку підприємства. Але ці і багато інші

аспекти діяльності підприємства (примноження майна акціонерів, дивідендна

політика, фінансове планування і ін.) піддаються управлінню за допомогою уні-

версальних методів, напрацьованих ринковою цивілізацією і об’єднаних в науці

фінансового менеджменту.

Практичні завдання дозволяють закріпити, поглибити і узагальнити знання,

одержані студентами про методи для досягнення тих цілей, які конкретне підпри-

ємство ставить перед собою.

У процесі їх виконання студенти вирішують наступні задачі:

- диференціюють витрати підприємства;

- визначають силу дії операційного і фінансового важеля;

- розраховують валову маржу;

- визначають запас фінансової міцності;

- опановують поняттям порогу рентабельності;

- визначають поріг рентабельності різними способами;

- проводять аналіз чутливості прибутку підприємства до змін основних елементів

операційного важеля;

- формують фінансові прогнозні результати діяльності підприємства на перспек-

тиву;

- проводять оптимізацію структури капіталу підприємства і його активів;

- розглядають процес залучення прямих інвестицій і етапи формування інвести-

ційного портфеля;

5

- визначають можливі методи реструктуризації заборгованості підприємства,

що знаходиться в кризовому стані;

- і т.д.

Основною метою викладання дисципліни «Фінансовий менеджмент» є фор-

мування системи знань з управління фінансами підприємств, операційною та ін-

вестиційною діяльністю, визначення стратегії і тактики фінансового забезпечення

суб’єктів господарювання.

Завдання дисципліни: вивчення сутності та методологічних основ фінан-

сового менеджменту, управління фінансовими ризиками та застосування інстру-

ментів антикризового управління грошовими потоками, прибутком, інвестиціями,

активами; оволодіння методикою визначення вартості капіталу та опанування

способів оптимізації його структури.

Предмет дисципліни: управління грошовими потоками, прибутком, інвес-

тиціями, капіталом підприємств.

Даний курс спирається на блок соціальних дисциплін, але вимагає базових

і спеціальних знань в області фінансів, страхування, фінансів підприємств, банків-

ської діяльності, бухгалтерського обліку, інвестиційної діяльності.

6

Тема 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ

ФІНАНСОВОГО МЕНЕДЖМЕНТУ

Ключові поняття: фінансовий менеджмент, об’єкт управління, суб’єкт

управління, зовнішнє середовище, внутрішнє середовище, необоротні активи,

оборотні активи, власні кошти, залучені кошти, баланс.

1.1. Сутність фінансового менеджменту на підприємстві.

1.2. Предмет і об’єкт фінансового менеджменту.

1.3. Принцип та функції фінансового менеджменту.

1.4. Механізм фінансового менеджменту.

Контрольні запитання.

1.1. Сутність фінансового менеджменту на підприємстві

Ефективне управління фінансами підприємства вимагає організації системи,

яка реалізує набір нетрадиційних шляхів вирішення виникаючих проблем та за-

безпечує його платоспроможність, високий рівень рентабельності та фінансову

стабільність.

Для розуміння суті фінансового управління на підприємстві необхідно фор-

малізувати поставлену задачу. Для цього використаємо найважливішу економічну

категорію – вартість. Вартістю можуть володіти будь-які матеріальні і нематері-

альні об’єкти (блага): предмети споживання, виробничі фонди, права і т.д.

Виступаючи в ролі складної економічної категорії, вартість може визна-

чатися як суб’єктивна корисність блага, і як об’єктивно необхідні витрати для

його виробництва. Проте, у фінансовому менеджменті вартість розглядається

значно вужче, а саме, як здатність блага трансформуватися в грошову форму.

Величина грошових коштів, виручена в обмін надане благо, визначає величину

його вартості.

Сукупність благ, що належать підприємству, називається його майном.

Загальна вартісна оцінка майна характеризує рівень добробуту (багатства) влас-

ників, – засновників підприємства. Підприємство – це форма діяльності, спрямо-

7

вана на зростання вартості майна в інтересах його власників. Вартість майна,

інвестованого власником у підприємство, формує основу власного капіталу цього

підприємства – статутний капітал. Капіталізоване майно перетворюється на ресурси

підприємства, що зобов’язується максимізувати їх власність.

Діяльність підприємства у спрощеному вигляді, можна розглядати як:

1) окремий проект; 2) сукупність проектів.

Підприємство, представляє собою таку форму капіталізації, при якій влас-

ники, відчужуючи своє майно, у момент створення підприємства, здійснюють

його капіталізацію, тобто відмовляється від його особистого споживання.

Уявити фінансовий стан підприємства в конкретний момент часу можна

розглянувши його ресурси за видами, розміщенням, джерелами утворення та

призначення.

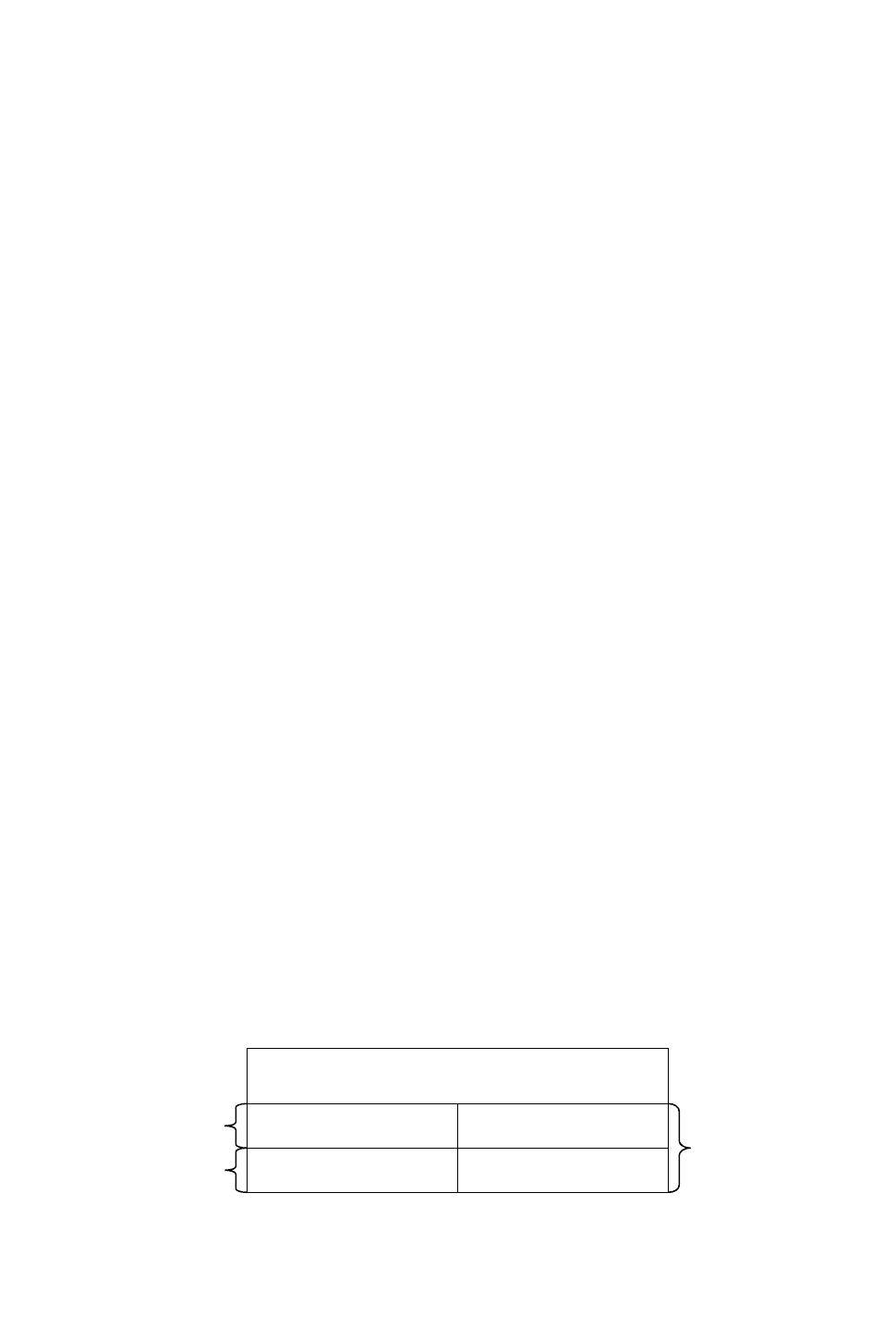

Ресурси підприємства за видами та розміщенням відображають в активі

балансу – необоротні активи, оборотні активи і витрати майбутніх періодів. Дже-

рела утворення ресурсів підприємства та їх призначення відображають у пасиві

балансу – власний капітал, забезпечення наступних витрат, довгострокові зобов’я-

зання, поточні зобов’язання, доходи майбутніх періодів (рис. 1.1).

Баланс

Необоротні активи Власні кошти

Збереження наступних витрат та виплат

Довгострокові зобов’язання

Оборотні активи

Поточні зобов’язання

Витрати майбутніх періодів Доходи майбутніх періодів

Рис. 1.1 – Склад майна та джерела їх утворення

Взятий на певний момент склад фінансових ресурсів господарського суб’єкта

є сталим, однак із часом він змінюється залежно від задач господарсько-фінан-

сової діяльності підприємства. Реалізація задач, пов’язаних з управлінням ресур-

сами підприємства покладається на службу фінансового менеджменту.

Основна мета фінансового менеджменту на підприємстві – забезпечувати

максимальний рівень доходності власникам, збільшувати їх добробут. Фінансові

8

менеджери можуть управляти ресурсами підприємства будь-яким не забороненим

законом способом, з тим, щоб забезпечити досягнення поставленої мети.

Реалізація поставленої мети потребує виконання ряду важливих економічних

задач, що за своїм відношенням до виробничого процесу поділяють на:

- довгострокові (стратегічні) задачі – чітко визначені наміри підприємства, які

характеризують напрямки та перспективи розвитку підприємства.

- оперативні (тактичні) задачі – походять від стратегічних намірів, делегованих

структурним підрозділам та філіалам.

До числа довгострокових задач відносять:

- відтворення виробничих процесів;

- максимізація прибутку;

- зростання ринкової вартості акцій підприємства;

- підвищення рівня добробуту власників.

До оперативних задач належать:

- мінімізація витрат;

- збільшення обсягів виробництва та реалізації;

- диверсифікація ризиків;

- інтенсивність та ефективність виробництва;

- забезпечення фінансової стійкості та платоспроможності.

Найбільш важливими задачами управління фінансами підприємства є плану-

вання та управління довгостроковим розміщенням ресурсів, управління оборот-

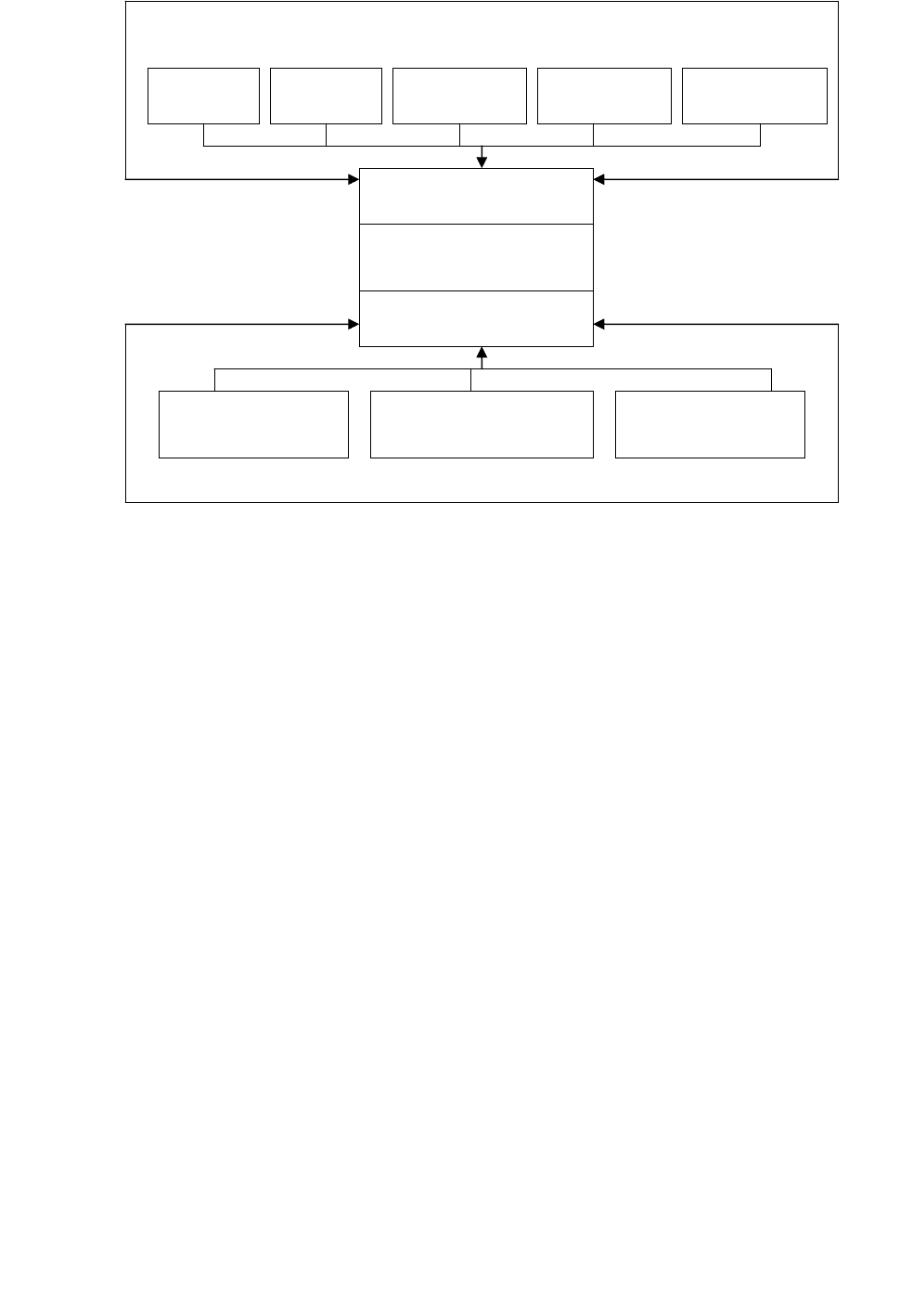

ними активами та формуванням оптимальної структури капіталу (рис. 1.2.)

Рис. 1.2 – Задачі управління фінансами підприємства

Баланс

Необоротні активи

Оборотні активи

Власні кошти

Залучені кошти

Формування

оптимальної

структури

капіталу

Управління

довгостроковим

розміщенням

активів

Управління

оборотними

активами

9

Планування та управління довгостроковим розміщенням ресурсів акумульо-

ваних підприємством в результаті господарсько-фінансової діяльності – це основа

формування бюджету капітальних вкладень. Складання бюджету капітальних

вкладень передбачає визначення обсягу необхідних фінансових ресурсів, форми

їх мобілізації, вартість фінансових ресурсів, ризик розміщення фінансових ресурсів.

Управління оборотними активами спрямоване на оптимізацію виробничих

запасів, грошових коштів, коштів у розрахунках та коштів, які обслуговують

оборот. Ця задача є провідною у реалізації концепцій операційної діяльності

підприємства та забезпечує вирішення питань короткострокового розміщення

ресурсів.

Формування оптимальної структури капіталу включає визначення потреби

у залученні зовнішніх ресурсів для забезпечення необхідного рівня розвитку

підприємства з урахуванням їх впливу на ризик та ринкову вартість підприємства.

Отже, фінансовий менеджмент – це система, функціонування якої забез-

печує виконання основних задач фінансового управління підприємством.

1.2. Предмет і об’єкт фінансового менеджменту

Фінансовий менеджмент на підприємстві, виступаючи в ролі керованої та

керуючої системи має свій предмет та об’єкт, які виділяють його в окрему при-

кладну науку.

Предметом фінансового менеджменту є процеси та явища, що відбува-

ються у фінансовій діяльності підприємства, її результати та наслідки розподілу –

споживання (дивіденди) або капіталізація прибутку.

Об’єктом фінансового менеджменту являються фінансові відносини, які

складаються в результаті господарської взаємодії підприємства з внутрішніми

та зовнішнім економічним середовищем.

На підприємстві фінансовий менеджмент можна розглядати, як у якості

керованої системи, що має свої специфічні особливості та закономірності так і

у якості керуючої системи, як одного з напрямів загального управління на під-

приємстві.

10

Рис. 1.3 – Процес функціонування системи фінансового управління

на підприємстві

Фінансовий менеджмент як керована система залежить від рівня державного

регулювання підприємницької діяльності через справляння прямих та непрямих

податків контролю за ціноутворенням та заробітною платою і т.д.

Фінансовий менеджмент як керуюча система є об’єктом управління, що

знаходиться під дією цілеспрямованих управлінських рішень та загальних прин-

ципів організації управління – планування, аналізу та контролю.

Управління фінансами підприємства забезпечується сукупністю фінансової

інформації, необхідної для аналізу, яку процесі прийняття управлінських рішень,

так і в ході контролю за виконанням управлінських функцій.

Користувачі фінансової інформації, які безпосередньо, чи опосередковано

зацікавлені в діяльності підприємства та його результатах, виступають у якості

суб’єкта фінансового менеджменту.

Кожен суб’єкт фінансового менеджменту вивчає фінансову інформацію із

врахуванням своїх особистих інтересів.

Фінансовий

менеджмент

Об’єкти управління

Об’єкти управління

Фінансові

методи

Фінансові

важелі

Правове

з

а

безпечення

Нормативне

забезпечення

Інформаційне

забезпечення

Зовнішнє середовище (керована система)

Внутрішнє середовище (керуюча система)

Рентабельність

Ринкова вартість

підприємства

Ринок