Базецька Г.І. Фінансовий менеджмент

Подождите немного. Документ загружается.

41

Рис. 2.9 – Класифікація системи показників інформаційного забезпечення

фінансового менеджменту, що формуються із зовнішніх джерел

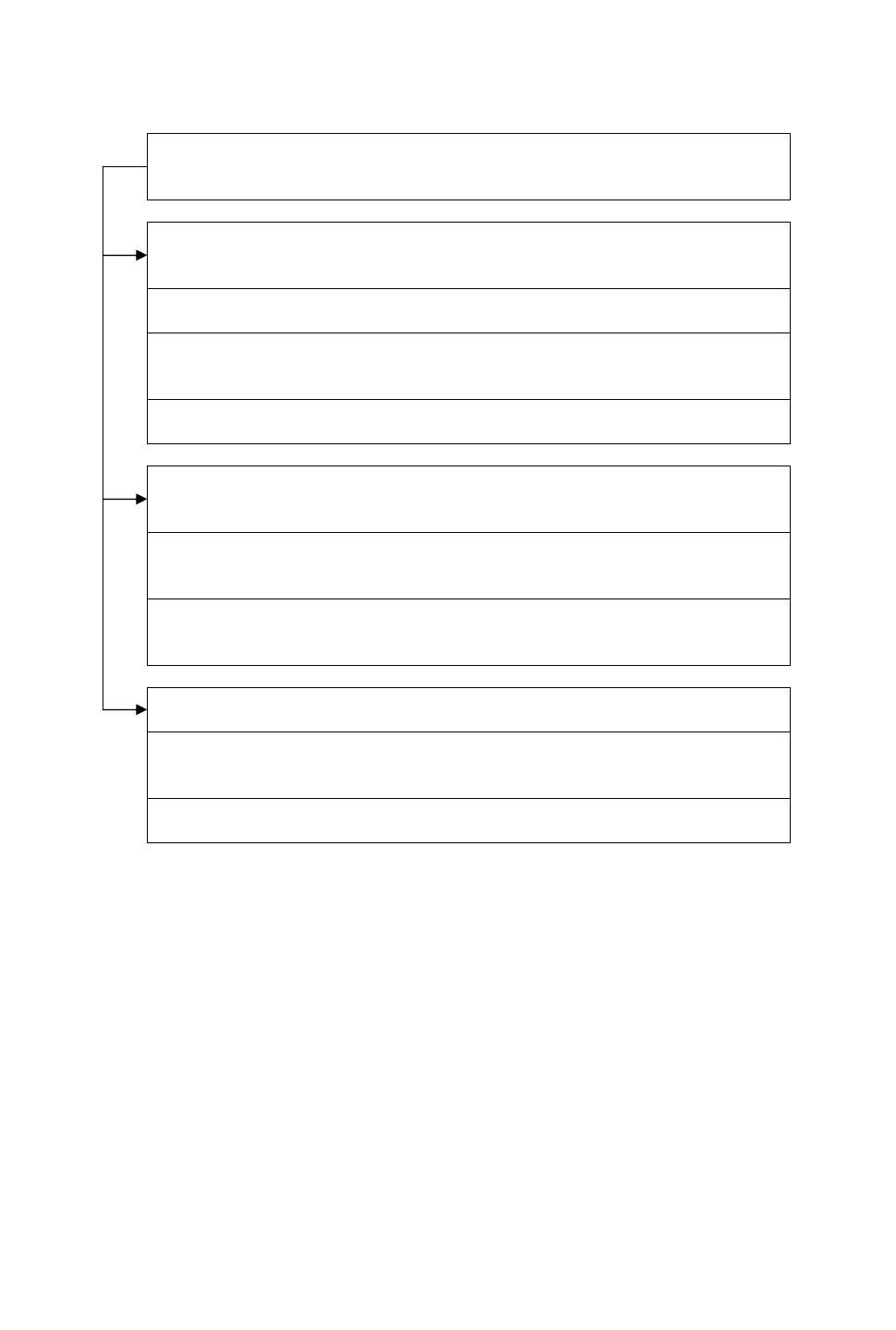

Б. Система показників інформаційного забезпечення фінансового менедж-

менту, що формуються із внутрішніх джерел, поділяється на три групи, в яких

7 підгруп (рис. 2.10):

1. Показники, що характеризують фінансовий стан і фінансові результати

діяльності підприємства в цілому.

Система показників цієї групи включає: майновий стан підприємства та

рух його капіталу; ліквідність, платоспроможність, кредитоспроможність, фінан-

сову стійкість і ділову активність підприємства; фінансові результати діяльності

підприємства, тобто його прибутковість та рентабельність.

Система інформаційних показників цієї групи широко використовується

як зовнішніми, так і внутрішніми користувачами. Зокрема, ці показники широко

застосовуються у процесі фінансового аналізу, фінансового планування та про-

гнозування, фінансового контролінгу, а також у процесі розроблення фінансової

стратегії і тактики розвитку підприємства, організації та управління фінансовою

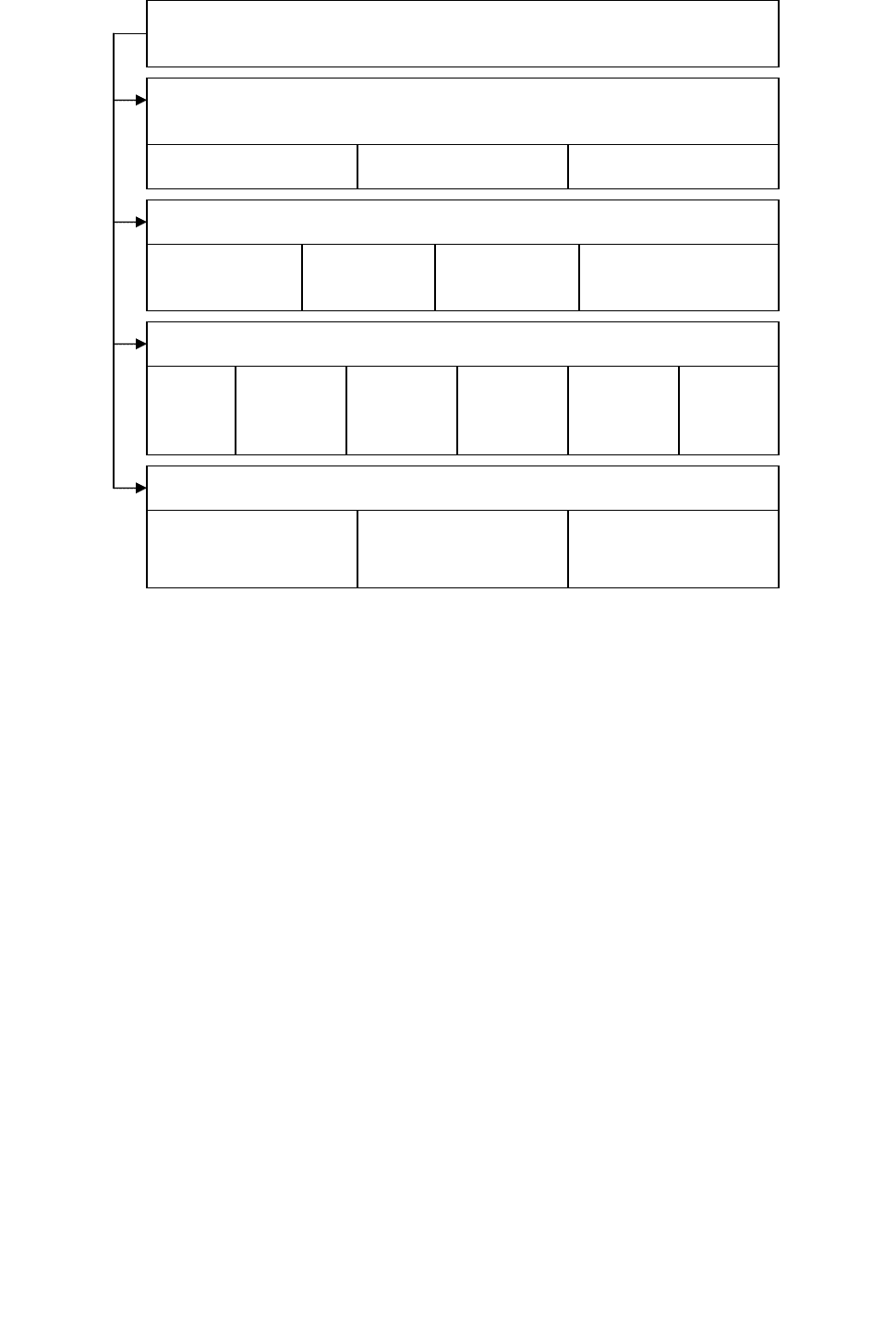

Система показників інформаційного забезпечення фінансового

менеджменту, що формуються із зовнішніх джерел

Макроекономічні показники, що характеризують

загальноекономічний розвиток

країни в цілому регіону галузі

Показники, що характеризують кон’юнктуру

фінансового

ринку

фондового

ринку

ринку

нерухомості

грошово-кредитних

відносин

Показники діяльності різних суб’єктів господарювання

банків

страхових

компаній

постачаль

ників

продукції

покупців

продукції

конку-

рентів

партне-

рів

Нормативно-регулювальні показники

оцінки фінансового

стану підприємства

фінансової діяльності

підприємств

окремих сегментів

фінансового ринку

42

діяльністю підприємства, при визначенні основних напрямів фінансової політики

розвитку підприємства.

Рис. 2.10 – Класифікація системи показників інформаційного забезпечення

фінансового менеджменту, що формуються із внутрішніх джерел

Формування показників цієї групи здійснюється на базі даних фінансового

обліку підприємства.

Характерною ознакою цієї групи є їх уніфікованість, оскільки вони базу-

ються на загальноприйнятих стандартизованих принципах обліку. Це дає змогу,

у свою чергу, широко використовувати типові технології, моделі та алгоритми

фінансових розрахунків за окремими аспектами формування і використання фінан-

сових ресурсів підприємства. Крім того, уніфікованість цих показників дає можли-

вість порівнювати їх із аналогічними підприємствами за галузевою та іншими

Система показників інформаційного забезпечення фінансового

менеджменту, що формуються із внутрішніх джерел

Показники, що характеризують фінансовий стан та фінансові результати

діяльності підприємства в цілому

майновий стан підприємства та рух його капіталу

ліквідність, платоспроможність, кредитоспроможність, фінансову стійкість і

ділову активність підприємства

прибутковість (рентабельність) підприємства

Показники, що характеризують фінансові результати окремих структурних

підрозділів підприємства

формування та використання фінансових ресурсів за структурними підроз-

ділами

ліквідність, платоспроможність, кредитоспроможність, фінансову стійкість і

ділову активність підприємства

Нормативні та планові показники фінансової діяльності підприємства

нормативні та стандартні значення відносних оціночних показників фінансо-

вого стану підприємства

система планових показників фінансового розвитку підприємства

43

ознаками, а також порівнювати фактичні і нормативні значення основних оці-

ночних показників. Це уможливлює систематичний пошук резервів поліпшення

фінансового стану та фінансового оздоровлення підприємства.

2. Показники, що характеризують фінансові результати діяльності окремих

структурних підрозділів підприємства.

Формування системи показників цієї групи здійснюється за даними управ-

лінського обліку й оперативними даними.

До складу показників цієї групи входять: показники, що характеризують

формування і використання усіх видів фінансових ресурсів за структурними під-

розділами; операційні витрати структурних підрозділів за основними елементами.

Аналіз цих показників за структурними підрозділами підприємства дає

змогу глибше дослідити вплив на фінансові показники їх роботи зміни обсягових

показників у натуральному виразі, а також визначити вплив на фінансові резу-

льтати зміни цін на сировину, паливо, електроенергію, напівфабрикати.

3. Нормативні та планові показники фінансової діяльності підприємства.

До складу цієї групи показників входять: нормативні та стандартні значення

відносних оціночних показників фінансового стану підприємства; система пла-

нових показників фінансового розвитку підприємства.

Ці показники можуть формуватись як за галузевою ознакою: (або за видами

економічної діяльності), так і на самому підприємстві.

Використання всіх зазначених показників, що походять із зовнішніх і внут-

рішніх джерел, дає змогу створити на підприємстві цілеспрямовану систему ін-

формаційного забезпечення фінансового менеджменту, орієнтовану як на прий-

няття стратегічних фінансових рішень, так і на ефективне поточне управління

фінансами підприємства.

Фінансова інформація використовується для обґрунтування фінансових

рішень. Ефективне її використання передбачає обізнаність фінансових менеджерів

зі змістом внутрішньої та зовнішньої фінансової інформації, а також з фінансовою

термінологією.

44

Фінансова інформація являє собою дані бухгалтерського обліку, який об’єд-

нує фінансовий бухгалтерський облік та управлінський бухгалтерський облік.

У сукупності дані бухгалтерського обліку складають зовнішнє і внутрішнє

інформаційне забезпечення фінансового менеджменту.

У фінансовому бухгалтерському обліку відображаються результати минулої

фінансової діяльності підприємства. Ці дані використовуються зовнішніми спо-

живачами, які перебувають у партнерських стосунках з підприємством, зокрема

інвесторами, кредиторами.

У даних управлінського бухгалтерського обліку міститься фінансова інфор-

мація, яка спрямована на вирішення підприємством фінансових питань у перс-

пективному періоді. Така інформація використовується фінансовими менеджерами

підприємства для прийняття стратегічних і тактичних фінансових рішень, про-

гнозування фінансових показників на майбутній період, оптимізації фінансової

діяльності підприємства у перспективі.

Дані управлінського бухгалтерського обліку складають внутрішню інфор-

мацію фінансового менеджменту.

Отже, інформаційним забезпеченням фінансового менеджменту, як зов-

нішнім, так і внутрішнім, є різні види фінансової звітності, які складаються на

підставі обґрунтованих показників фінансового обліку. На цій основі користу-

вачам надається зручна і зрозуміла інформація для прийняття ділових фінан-

сових рішень. Ця інформація має бути достовірною, об’єктивною, надійною та

своєчасною.

45

Контрольні запитання

1. У чому полягає організаційне забезпечення фінансового менеджменту?

2. Як виглядає схема організаційної структури фінансового управління великою

акціонерною компанією?

3. Центри відповідальності підприємства та їх характеристика.

4. Порядок формування системи організаційного забезпечення фінансового управ-

ління.

5. Основна мета і функціональні обов’язки фінансової служби підприємства.

6. Місце фінансово-управлінських організаційних структур у загальній структурі

управління фірмою.

7. Поясніть структурно-логічну модель організації фінансового менеджменту.

8. Який порядок інформаційного забезпечення фінансового менеджменту?

9. Хто є основними користувачами фінансової інформації?

10. Фінансова звітність як інформаційна основа фінансового менеджменту.

11. Значення зовнішньої інформації у фінансовому управлінні.

12. Класифікація системи показників інформаційного забезпечення фінансового

менеджменту.

46

Тема 3. УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ НА ПІДПРИЄМСТВІ

Ключові поняття: операційна діяльність, інвестиційна діяльність, фінансова

діяльність, грошовий потік, оптимізація, планування.

3.1. Економічна сутність грошового потоку підприємства і класифікація його видів.

3.2. Процес управління грошовими потоками підприємства.

3.3. Методи оптимізації грошових потоків підприємства.

3.4. Планування грошових потоків.

Контрольні запитання.

3.1. Економічна сутність грошового потоку підприємства і

класифікація його видів

Фінансовий менеджмент як функціонально-організаційна модель управління

фінансами суб’єкта господарювання включає такі напрями:

- операційна та інвестиційна діяльність;

- фінансування потреби підприємства у капіталі (фінансова діяльність);

- фінансовий контролінг ефективності та адекватності усіх складових такої

моделі.

Системоутворюючим механізмом кожного із складових елементів, а отже

і моделі фінансового менеджменту загалом, є грошові потоки як фінансове ви-

раження підприємницької діяльності суб’єкта господарювання в умовах ринкової

економіки. Грошовий потік підприємства являє собою сукупність розподілених

у часі надходжень і виплат коштів, які генеруються його господарською діяльністю.

Грошовий потік можна визначити як сукупність послідовно розподілених

у часі подій, які пов’язані із відособленим та логічно завершеним фактом зміни

власника грошових коштів у зв’язку з виконанням договірних зобов’язань між

економічними агентами (суб’єктами господарювання, державою, домогосподар-

ствами, міжнародними організаціями).

Виникнення та формування грошового потоку при здійсненні господарських

операцій у рамках реалізації операційної, інвестиційної та фінансової діяльності

47

підприємства є результатом прояву сукупності фінансово-економічних відносин,

а отже, має певні ознаки, серед яких необхідно виділити такі.

По-перше, рух грошових коштів здійснюється у зв’язку із виконанням

договірних зобов’язань між суб’єктами господарювання як фінансова складова

виконання відповідних господарських угод.

По-друге, функціонально-організаційні особливості господарських операцій

підприємства дають змогу ідентифікувати рух коштів за видами грошових по-

токів відповідно до встановлених критеріїв групування. Так, залежно від виду

фінансово-господарської діяльності підприємства розрізняють: грошовий потік

від операційної діяльності; грошовий потік від інвестиційної діяльності та гро-

шовий потік від фінансової діяльності.

По-третє, грошові потоки, що генеруються суб’єктом господарювання, мають

виключно фінансовий характер.

Зупинимося на основних (базових) функціонально-організаційних характе-

ристиках грошових потоків. До них слід віднести такі:

- причину та джерело формування грошового потоку, що відповідає господар-

ській операції суб’єкта господарювання (або їх сукупності), виконання якої і

передбачає генерування руху грошових коштів – формування грошового потоку;

- фактори формування абсолютної величини грошового потоку;

- вплив грошового потоку на майно підприємства в частині зміни (збільшення

або зменшення) абсолютної величини грошових коштів та їх еквівалентів, що

перебувають у розпорядженні цього підприємства, – формування його резерву

ліквідності;

- кількісне оцінювання грошового потоку – розрахунок на основі узгодження

грошових потоків абсолютної величини, узагальнюючих показників руху гро-

шових коштів.

Об’єктивною необхідністю при управлінні грошовими потоками є струк-

турування грошових потоків – формування упорядкованої сукупності грошових

потоків відповідно до встановленого критерію (або групи критеріїв) та визначення

їх базових функціонально-організаційних особливостей.

48

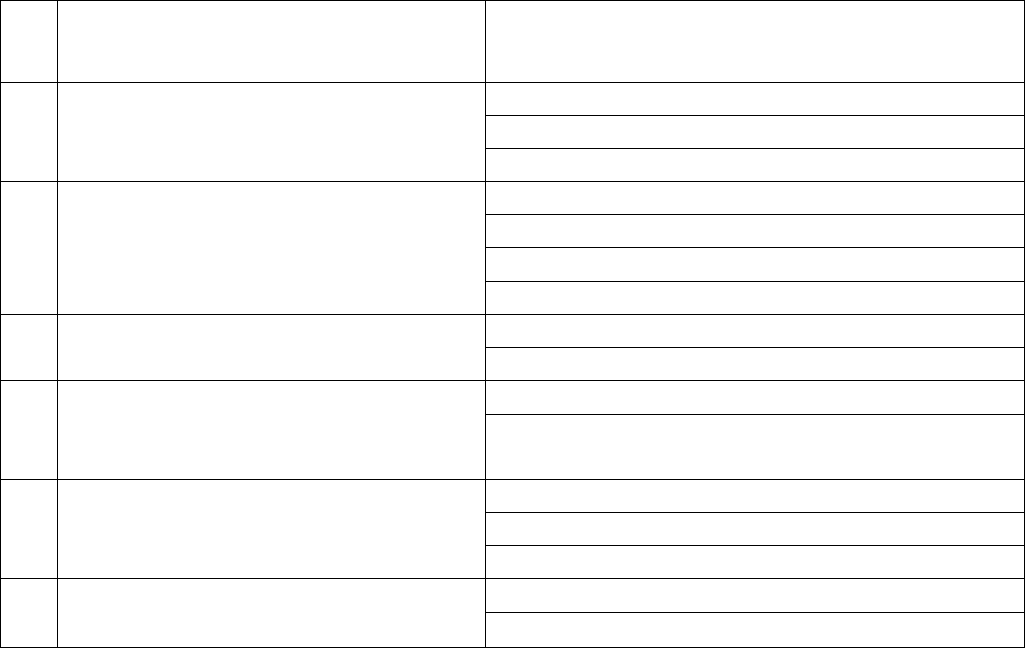

Таблиця 3.1

№

з/п

Критерій або ознака

класифікації

Класифікаційна сукупність

Операційний грошовий потік

Інвестиційний грошовий потік

1 Вид фінансово-господарської

діяльності

Фінансовий грошовий потік

Грошовий потік по підприємству

Грошовий потік по підрозділах

Грошовий потік по центрах відповідальності

2 Масштаб діяльності (центри форму-

вання грошових потоків)

Грошовий потік по господарській операції

Вхідні грошові потоки 3 Зміна залишків грошових коштів –

резерву ліквідності (вплив на майно)

Вихідні грошові потоки

Грошові потоки в національній валюті 4 Валюта деномінації

Грошові потоки в іноземній валюті (у розрізі

кожної валюти деномінації)

Пріоритетні грошові потоки

Другорядні грошові потоки

5 Значимість грошових потоків

Обслуговуючі грошові потоки

Поточні (теперішні) грошові потоки 6 Розподіл у часі

Очікувані (майбутні) грошові потоки

Відповідно до принципів XYZ-аналізу, об’єкта управління доцільно поділяти

на категорії, що відображають рівень їх впливу на кінцевий результат:

- пріоритетні грошові потоки;

- другорядні грошові потоки;

- обслуговуючі грошові потоки.

Основна увага фінансового менеджера має бути зосереджена на грошових

потоках підприємства, що віднесені до складу пріоритетних, – грошових потоків

за операціями, які забезпечують створення більшої частини вартості або прибутку

підприємства і, відповідно, формуються на регулярній основі.

Грошовий потік класифікується як вхідний за умови, коли рух коштів у

рамках господарської операції, що генерує такий грошовий потік, веде до збіль-

шення абсолютної величини грошових коштів, які перебувають у розпорядженні

підприємства на певний момент часу. Сукупність вхідних грошових потоків є

складовою чистого грошового потоку суб’єкта господарювання. Сукупність вхід-

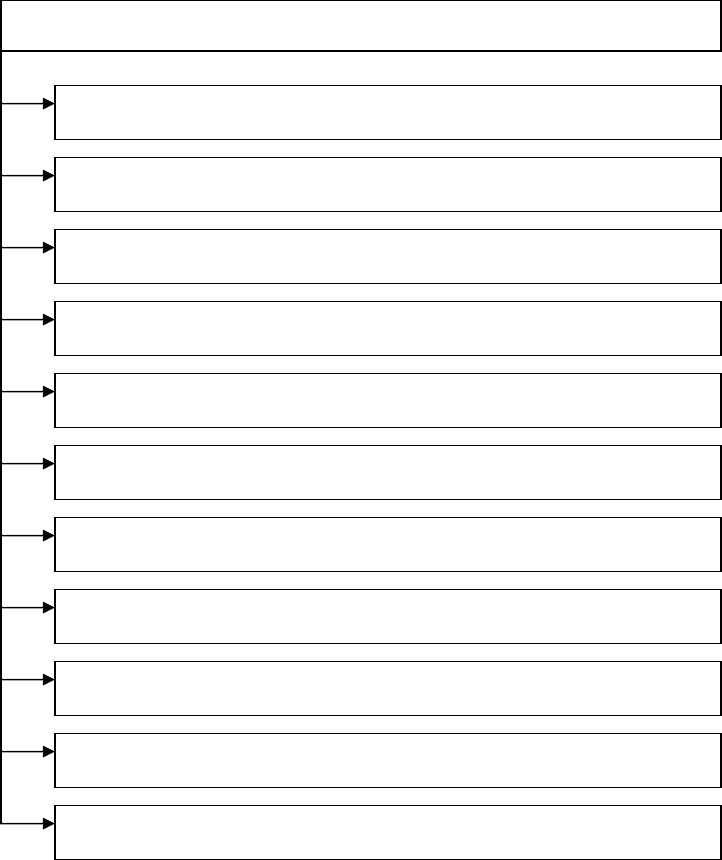

них грошових потоків суб’єкта господарювання наведена на рис. 3.1.

49

Висока роль ефективного управління грошовими потоками підприємства

визначається наступними основними положеннями:

1. Грошові потоки обслуговують здійснення господарської діяльності під-

приємства практично у всіх її аспектах.

2. Ефективне управління грошовими потоками забезпечує фінансова рівно-

вага підприємства в процесі його стратегічного розвитку. Темпи цього розвитку,

фінансова стійкість підприємства значною мірою визначаються тим, наскільки

різні види потоків коштів синхронізовані між собою по обсягах і в часі. Високий

рівень такої синхронізації забезпечує істотне прискорення реалізації стратегічних

цілей розвитку підприємства.

Рис. 3.1 – Сукупність вхідних грошових потоків підприємства

ВХІДНІ ГРОШОВІ ПОТОКИ

Виручка від реалізації товарів, робіт та послуг

Цільове фінансування

Надходження від іншої реалізації

Отримання безповоротної фінансової допомоги

Отримання фінансових кредитів

Отримання поворотної фінансової допомоги

Надходження від дезінвестицій

Надходження від орендної плати, роялті

Надходження доходів від фінансових інвестицій

Розміщення корпоративних прав

Розміщення корпоративних облігацій

50

3. Раціональне формування грошових потоків сприяє підвищенню ритміч-

ності здійснення операційного процесу підприємства.

4. Ефективне управління грошовими потоками дозволяє скоротити потреба

підприємства в позиковому капіталі.

5. Управління грошовими потоками є важливим фінансовим важелем забез-

печення прискорення обороту капіталу підприємства.

6. Ефективне управління грошовими потоками забезпечує зниження ризику

неплатоспроможності підприємства.

7. Активні форми управління грошовими потоками дозволяють підприємству

діставати додатковий прибуток, який генеруються безпосередньо його грошовими

активами.

3.2. Процес управління грошовими потоками підприємства

Фінансова спроможність підприємства забезпечити дотримання своєчас-

ності виконання власних поточних зобов’язань шляхом формування на основі

грошових потоків необхідного фонду коштів у визначений момент часу та із за-

даною абсолютною величиною визначається рівнем фінансового забезпечення

(покриття) потреби підприємства у капіталі.

Базові положення щодо організації управління грошовими потоками.

По-перше, грошові потоки не можуть виникати за пасивної економічної

поведінки підприємства. Отже, необхідно здійснювати певні заходи щодо форму-

вання грошових потоків та впливу на їх параметри – управляти грошовими по-

токами.

По-друге, грошові потоки є невід’ємною складовою фінансового та опера-

ційного циклів, що вимагає узгодження фінансових рішень у сфері управління

грошовими потоками із іншими напрямами управління фінансами суб’єкта гос-

подарювання.

По-третє, управління грошовими потоками потребує відповідного інфор-

маційного наповнення системи прийняття управлінських фінансових рішень.