Балабанов И.Т. Банки и банковское дело

Подождите немного. Документ загружается.

Банковское кредитование

• «способность» заемщика производить конкурентоспособную

продукцию;

• «доходы». При этом производится оценка прибыли, получаемой

банком при кредитовании конкретных затрат заемщика по срав-

нению со средней доходностью банка. Уровень доходов банка

должен быть увязан со степенью риска при кредитовании. Банк

оценивает размер получаемой заемщиком прибыли с точки зре-

ния возможности уплаты банку процентов при осуществлении

нормальной финансовой деятельности;

• «цель» использования кредитных ресурсов;

• «сумма» кредита. Изучение этого вопроса производится исходя

из проведения заемщиком мероприятия ликвидности баланса,

соотношения между собственными и заемными средствами;

• «погашение». Этот вопрос изучается путем анализа возвращен-

ности кредита за счет реализации материальных ценностей, пре-

доставленных гарантий, и использования залогового права;

• «обеспечение» кредита, т. е. изучение устава и положения с точки

зрения определения права банка брать в залог под выданную ссу-

ду активы заемщика, включая ценные бумаги.

Ликвидность хозяйствующего субъекта — это его способность быс-

тро погашать свою задолженность. Она определяется соотношением

величины задолженности и ликвидных средств, т. е. средств, которые

могут быть использованы для погашения долгов (наличные деньги,

депозиты, ценные бумаги, реализуемые элементы оборотных средств

и др.). По существу, ликвидность хозяйствующего субъекта означает

ликвидность его баланса. Ликвидность баланса выражается в степени

покрытия обязательств хозяйствующего субъекта его активами, срок

превращения которых в деньги соответствует сроку погашения обяза-

тельств. Ликвидность означает безусловную платежеспособность хо-

зяйствующего субъекта и предполагает постоянное равенство между

активами и обязательствами как по общей сумме, так и по срокам на-

ступления.

Анализ ликвидности баланса заключается в сравнении средств по

активу, сгруппированных по степени их ликвидности и расположенных

в порядке убывания ликвидности, с обязательствами по пассиву, сгруп-

пированными по срокам их погашения и расположенными в порядке

возрастания сроков (см. табл. 5.1).

121

Глава 5

122

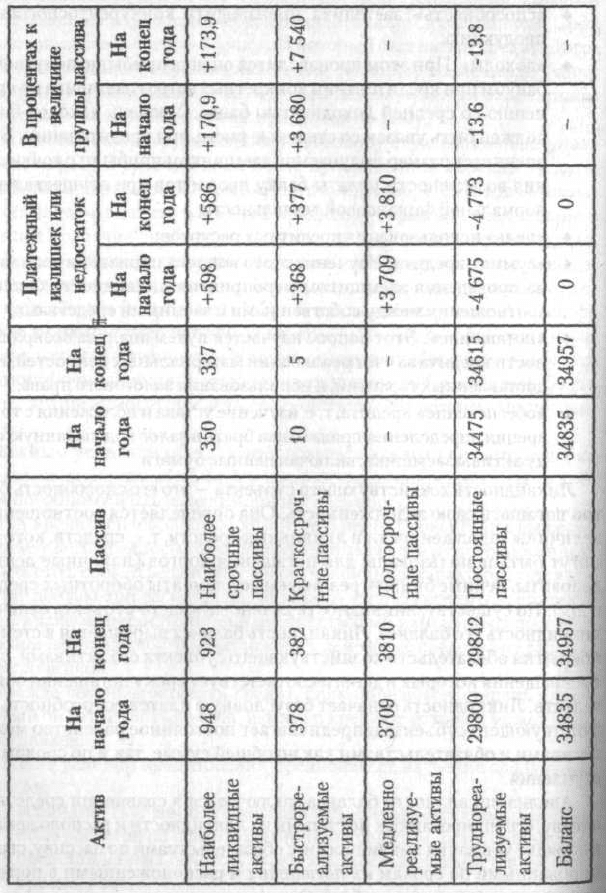

Таблица 5.1.

Анализ ликвидности баланса заемщика

Банковское кредитование

В зависимости от степени ликвидности, т. е. скорости превращения

в денежные средства, активы хозяйствующего субъекта разделяются на

следующие группы:

А, — наиболее ликвидные активы. К ним относятся все денежные

средства (наличные и на счетах) и краткосрочные финансовые вложе-

ния (ценные бумаги).

Имеем:

на начало года A

t

= 948 тыс. руб.;

на конец года А, = 923 тыс. руб.

А

2

— быстрореализуемые активы. Они включают дебиторскую за-

долженность и прочие активы.

Имеем:

на начало года А

2

= 378 тыс. руб.;

на конец года А

2

= 382 тыс. руб.

А

3

— медленно реализуемые активы. Сюда входят статьи актива «За-

пасы», за исключением статьи «Расходы будущих периодов», а также

статьи «Долгосрочные финансовые вложения».

Имеем:

на начало года А

3

= 3709 тыс. руб.;

на конец года Ад = 3810 тыс. руб.

А

4

— труднореализуемые активы. Это «Основные средства», «Нема-

териальные активы», «Незавершенное строительство».

Имеем:

на начало года А

4

= 29 800 тыс. руб.;

на конец года А

4

= 29 842 тыс. руб.

Пассивы баланса группируются по степени срочности их оплаты.

Ilj — наиболее срочные пассивы. К ним относятся кредиторская за-

долженность и прочие пассивы.

Имеем:

на начало года П. = 350 тыс. руб.;

1

х

**

на конец года П, = 337 тыс. руб.

П

2

— краткосрочные пассивы. Они охватывают краткосрочные кре-

диты и заемные средства.

Имеем:

на начало года П

2

= 10 тыс. руб.;

на конец года П

2

= 5 тыс. руб.

П

3

— долгосрочные пассивы. Они включают долгосрочные кредиты

и заемные средства. В анализируемом хозяйствующем субъекте их нет.

123

Глава 5

П

4

— постоянные пассивы. К ним относятся статьи раздела «Капитал

и резервы». Для сохранения баланса актива и пассива итог данной груп-

пы уменьшается на сумму статьи «Расходы будущих периодов».

Имеем:

на начало года П

4

= 34 475 тыс. руб.;

на конец года П

4

= 34 615 тыс. руб.

Для определения ликвидности баланса следует сопоставить итоги

приведенных групп по активу и пассиву. Баланс считается абсолютно

ликвидным, если:

Данные табл. 5.1 показывают, что заемщик обладает высокой лик-

видностью, которая за год возросла.

Принцип платности кредита означает, что деньги, даваемые взаймы,

выступают в качестве товара, за получение которого надо платить, т. е.

кредит — это покупка денег в рассрочку. Процент за кредит есть цена

кредита. Кредит, взятый под низкий процент, — это «дешевые» деньги, а

кредит, взятый под высокий процент, — это «дорогие» деньги.

5.4. ФИНАНСОВЫЙ КРЕДИТ

Финансовый кредит — это прямая выдача банком денег заемщику. По

сфере применения и заемщикам финансовый кредит имеет два вида:

межбанковский кредит, при котором заемщиком выступает банк, и кре-

дит для коммерческих целей, при котором заемщиком является пред-

приятие, товарищество, акционерное общество и т. п.

Кредит в основном выдают банки, хотя они могут предоставляться и

хозяйствующими субъектами, имеющими свободные денежные сред-

ства. К последним относятся: инвестиционные фонды, траст-компании,

финансовые компании и др.

Порядок кредитования, оформления и погашения кредитов регули-

руется кредитным договором. Для получения кредита заемщик подает в

банк (кредитору) заявку и другие требуемые кредитором документы.

В заявке указываются цель получения кредита, его сумма и срок, на ко-

торый кредит испрашивается. Количество и виды других документов

устанавливаются конкретным кредитором. К ним обязательно относят-

124

Банковское кредитование

ся учредительные документы, карточка с образцами подписей и печати,

баланс. Например, для получения межбанковского кредита банк-заем-

щик предоставляет банку-кредитору следующие документы:

• заявку;

• заверенные нотариусом копии учредительных документов (уч-

редительный договор, устав, свидетельство о регистрации);

• заверенную нотариусом карточку (оригинал) с образцами под-

писей руководителей и главного бухгалтера банка и печати банка;

• заверенную нотариусом копию лицензий банка («рублевая» и

«валютная», если есть);

• баланс банка на последнюю отчетную дату (первое число месяца)

и на текущую дату. Баланс должен быть обязательно развернутым

и содержать внебалансовые счета;

• расшифровку счета № 823;

• расчет экономических нормативов;

• акт аудиторской проверки.

У каждого банка-кредитора имеются свои требования к финансово-

му состоянию банка-заемщика. Практика показывает, что трудно полу-

чить межбанковский кредит, если у банка-заемщика уставный капитал

меньше 100 млн руб. или дебетовое сальдо. Кредит выдается, как прави-

ло, на сумму, не превышающую половины величины уставного капитала

и не более 5 % валюты баланса банка-заемщика, реже — на величину

уставного капитала.

Для получения кредита под коммерческие цели представляются сле-

дующие документы:

• заявка;

• заверенные нотариусом копии учредительных документов;

• заверенная нотариусом карточка с образцами подписей и печати;

• баланс на последнюю отчетную дату, заверенный налоговой инс-

пекцией;

• справка из налоговой инспекции;

• технико-экономическое обоснование эффективности проекта;

• копии контрактов, договоров;

• гарантии возврата кредита: а) гарантийное письмо банка (круп-

ной фирмы) с представлением учредительных документов бан-

ка-гаранта, баланса на последнюю отчетную дату, экономических

125

Глава 5

нормативов и карточки образцов подписей и печати; б) гаран-

тийное письмо страховой фирмы; в) залог.

Если в случае межбанковского кредита требования к документам и

финансовому состоянию заемщика можно достаточно четко регламен-

тировать, то в случае кредита для коммерческих целей требования кре-

диторов могут сильно различаться. Наиболее «просто» получить

кредит под банковскую гарантию или валютный залог, но некоторые

кредиторы выдают кредит под залог автомобилей, оргтехники и недви-

жимости. Под гарантии страховых компаний кредит получить сложнее и

только небольшие суммы (не более 50-100 тыс. руб.), при этом суще-

ственно повышаются требования к заемщику, его финансовому состоя-

нию и качеству коммерческого проекта. Крайне трудно получить кредит

для коммерческих целей, если у заемщика «нулевой» баланс (минималь-

ный уставной капитал или никаких результатов деятельности).

При получении всех документов от заемщика банк-кредитор про-

веряет кредитоспособность и платежеспособность заемщика. Каждый

банк-кредитор использует свою собственную методику оценки креди-

тоспособности заемщика, которая, как правило, составляет его коммер-

ческую тайну. После оценки кредитоспособности заемщика и выгод-

ности кредитной операции банк заключает с заемщиком кредитное

соглашение (кредитный договор). Кредитное соглашение содержит вид

кредита, сумму и срок кредита, расчеты процентов и комиссионных воз-

награждений банка за его расходы, связанные с выдачей кредита, вид

обеспечения кредита, форму передачи кредита заемщику.

Страхование ответственности заемщика за непогашение кредита яв-

ляется в настоящее время довольно распространенной формой страхо-

вания, хотя оно и увеличивает расходы заемщика на кредит за счет стра-

ховой премии (платы за страхование).

Кредиты банков могут выдаваться как в рублях, так и в валюте, при-

чем на коммерческих условиях с начислением повышенных процентов

за не погашенную вовремя часть задолженности по кредиту. Плата за

кредит взимается по ставкам, сложившимся на денежном рынке по

краткосрочным кредитам и на рынке капитала — по долгосрочным кре-

дитам. Процентные ставки по кредитам обычно определяются банком

как договорные по соглашению с заемщиком; они устанавливаются на

период, обусловленный кредитным договором. Могут применяться сле-

дующие методы взимания процентов: процент удерживается в момент

предоставления кредита, в момент погашения кредита или равномерны-

126

Банковское кредитование

ми взносами на протяжении всего срока кредита. Заемщик возмещает

банку уплаченную им банковскую комиссию, а также телеграфные и

другие расходы, связанные с использованием кредита. Проценты за кре-

дит начисляются с момента фактического его использования.

Формы предоставления кредита заемщику могут быть разными. Наи-

более часто встречаются следующие: срочный кредит, контокоррентный

кредит, онкольный кредит.

Срочный кредит — это обычная форма кредита. Банк перечисляет на

расчетный счет заемщика сумму кредита. По истечении срока кредит

погашается, т. е. заемщик перечисляет со своего расчетного счета банку

соответствующую сумму денег.

В банке для заемщика открывается специальный ссудный счет — кон-

токоррент. Контокоррент (итал. conto correcte — текущий счет) — еди-

ный счет, на котором учитываются все операции банка с клиентом. На

контокорренте отражаются, с одной стороны, кредит банка и все плате-

жи со счета по поручению клиента, а с другой — средства, поступающие

в банк от клиентов в виде выручки, вкладов, возврата кредита и др.

Контокоррент представляет собой сочетание ссудного счета с текущим

и может иметь дебетовое или кредитовое сальдо.

Онкольный кредит (англ. loan money on call — заем до востребова-

ния) — краткосрочный кредит, который погашается по первому требо-

ванию и, как правило, выдается под обеспечение ценными бумагами

и товарами. Онкольный кредит осуществляется следующим образом.

Банк открывает заемщику специальный текущий счет под залог товар-

но-материальных ценностей или ценных бумаг. В пределах обеспечен-

ного кредита банк оплачивает все счета хозяйствующего субъекта. По-

гашение кредита производится по первому требованию банка за счет

средств, поступивших на счет заемщика, или путем реализации залога.

Онкольный кредит погашается заемщиком обычно с предупреждением

за 2-7 дней. Процентная ставка по этому кредиту ниже, чем по срочным

кредитам. С точки зрения срока возврата и качества обеспечения

онкольный кредит считается наиболее ликвидной статьей актива банка

после кассовой наличности.

Кредит под залог недвижимости называется ипотечным кредитом.

В настоящее время ипотечный кредит выдается ипотечными банками.

Ипотечный кредит берется для покрытия крупных капитальных затрат.

Особенно эффективно используется он при кредитовании нового стро-

ительства. При этом объект строительства является предметом залога.

127

Глава 5

Залог может оформляться поэтапно, по мере строительства объекта.

Тогда соответственно по частям выделяется кредит. Например, пред-

приниматель покупает землю, закладывает ее, на полученные деньги

возводится фундамент здания. Фундамент опять закладывается, и по-

лученные кредиты служат источником финансирования следующего

этапа строительства. Ипотечный кредит берется и для приобретения

недвижимости. В этом случае после оформления залогово-кредитных

отношений продавец сразу получает от банка деньги, покупатель при-

обретает все права собственника на объект покупки, который одновре-

менно заложен в банке. Заемщик возвращает кредит и выплачивает

процент в соответствии с кредитным соглашением.

Ломбардный кредит — это вид финансового кредита. Он предостав-

ляется коммерческим банкам от имени Центрального банка РФ Глав-

ным управлением (Национальным банком) банка России под залог го-

сударственных ценных бумаг.

Предоставление ломбардного кредита производится в соответствии

с Положением о порядке предоставления Центральным банком России

ломбардного кредита банкам от 13 марта 1996 г. № 36, утвержденным при-

казом ЦБ РФ от 13 марта 1996 г. № 02-63. Предоставление ломбардного

кредита может производиться как путем удовлетворения заявок банка по

фиксированной ломбардной процентной ставке, так и через проведение

аукциона заявок банка по сложившейся на аукционе ставке отсечения.

Совет директоров ЦБ РФ утверждает ломбардный список, т. е. список

государственных ценных бумаг, принимаемых ЦБ РФ в качестве залога

при предоставлении ломбардного кредита.

В исключительных случаях по решению Совета директоров ЦБ РФ

в качестве залога могут приниматься ценные бумаги, не входящие в лом-

бардный список. Ломбардный кредит предоставляется банкам на срок

до 30 календарных дней. Договор на предоставление банку ломбардного

кредита не пролонгируется. При выдаче ломбардного кредита по фик-

сированной процентной ставке используется процентная ставка ЦБ РФ,

установленная Советом директоров ЦБ РФ и действующая на дату за-

ключения договора.

При выдаче ломбардных кредитов по ломбардной ставке ограниче-

ния на объем выдаваемых кредитов не устанавливаются. Кредиты пре-

доставляются в пределах общего объема выдаваемых ЦБ РФ кредитов

в соответствии с принятыми ориентирами единой государственной де-

нежно-кредитной политики.

128

Банковское кредитование

При изменении ломбардной ставки ЦБ РФ начисление и взыскание

процентов за пользование ломбардным кредитом с применением вновь

установленной ставки осуществляются по договорам, заключенным с

момента вступления в силу решения Совета директоров ЦБ РФ об из-

менении величины ломбардной ставки.

При выдаче ломбардных кредитов на аукционной основе кредитный

комитет ЦБ РФ устанавливает лимит на максимальный объем кредита,

выставляемого на каждый аукцион.

Ломбардные кредитные аукционы проводятся как процентные кон-

курсы заявок банков на получение ломбардного кредита, осуществляе-

мые по американскому или голландскому способу.

При американском способе заявки банков удовлетворяются по про-

центным ставкам, которые эквивалентны или превышают устанавлива-

емую Центральным банком РФ ставку отсечения.

При голландском способе все заявки удовлетворяются по последней

процентной ставке, которая войдет в список заявок согласно выбранной

ставке отсечения.

Проведение ломбардного аукциона осуществляет ЦБ РФ.

Банк, желающий получить ломбардный кредит, должен отвечать

следующим критериям на момент подачи заявки на получение кредита:

1) иметь счет ДЕПО в депозитарии;

2) выполнять своевременно и в полном объеме обязательные и ре-

зервные требования ЦБ РФ;

3) не иметь просроченной задолженности по кредитам, предостав-

ленным ЦБ РФ, и процентам по ним;

4) не допускать просрочки погашения задолженности по ранее вы-

данному ломбардному кредиту в течение последних 6 месяцев.

Выдача банку ломбардного кредита осуществляется в соответствии

с договором на предоставление ломбардного кредита.

Для участия в аукционе банк представляет в учреждение ЦБ РФ не

позднее 13 часов по местному времени в рабочий день накануне дня

проведения ломбардного аукциона следующие документы:

• заявку на участие в аукционе;

• копию выписки на дату, предшествующую дню подачи заявки, о

состоянии счета ДЕПО банка и депозитария, подтверждающую

наличие достаточного количества государственных ценных бу-

маг, не обремененных другими обязательствами.

5-342

129

Глава 5

Депозитарием, принимающим ценные бумаги в залог в качестве

обеспечения ломбардного кредита, является организация, заключив-

шая с ЦБ РФ договор, который предусматривает депозитарный учет

залоговых обременении прав на указанные ценные бумаги. В этом дого-

воре должно быть предусмотрено условие о представлении депозита-

рию ЦБ РФ списка государственных ценных бумаг, принимаемых в

обеспечение ломбардного кредита.

Ломбардный кредитный аукцион проводится в назначенный день и

должен быть завершен до 14 часов по московскому времени.

В срок, установленный договором на предоставление ломбардного

кредита, банк осуществляет возврат кредита и уплату процентов по

нему. Банк может досрочно погасить ломбардный кредит полностью

или частично. После погашения кредита, включая проценты по нему, ЦБ

РФ возвращает банку заложенные ценные бумаги.

Предоставление финансового кредита связано с понятием кредит-

ная линия.

Кредитная линия — это юридически оформленное обязательство

банка или кредитной организации перед заемщиком предоставлять ему

в течение определенного периода времени кредиты в пределах согласо-

ванного лимита. Открытие кредитной линии обычно свидетельствует о

длительном тесном сотрудничестве кредитора и заемщика. Преимуще-

ства кредитной линии выражаются в следующем.

Для кредитора:

• возможность спрогнозировать деятельность банка или кредитной

организации в данном направлении;

• получение полной информации о деятельности заемщика, что по-

зволяет значительно снизить степень риска.

• Для заемщика:

• возможность точно определить сумму денежных средств, нахо-

дящихся в распоряжении заемщика;

• возможность сократить затраты финансовых ресурсов и времени

на заключение кредитных договоров.

Кроме обычного банковского кредита существует еще и синдициро-

ванный кредит.

Синдицированный (от греч. syndikos—действующий сообща) кредит —

это кредит, предоставляемый двумя и более кредиторами, т. е. банков-

ским синдикатом, одному заемщику. Для предоставления синдициро-

130