Бабина Ю.В., Варфоломеева Э.А. Экологический менеджмент

Подождите немного. Документ загружается.

издания специальных правительственных постановлений, причем в течение

нескольких лет с отставанием от темпов инфляции.

В результате этого размер экологических платежей оказался

несопоставимым по масштабам с уровнем затрат на извлечение из сточных вод

и улавливание из отходящих газов загрязняющих веществ. Специально

выполненные расчеты поданным 1996 г. показывают, что кратность

превышения затрат на улавливание отходящих загрязняющих веществ над

величиной платежей за их сверхнормативный выброс существенно различается

(исходя из особенностей дифференциации ставок платежей по отдельным

веществам), но практически по всем веществам уже в 1996 г. была весьма

значительна (по пыли, сернистому ангидриду и окислам азота — в 10—30 раз,

по окиси углерода — в 100 раз).

За последние годы в связи с недостаточной индексацией ставок

экологических платежей кратность превышения затрат на предотвращение

загрязнения окружающей среды над величиной ставок платежей практически

не уменьшилась. В связи с недостаточным информационным обеспечением

указанные выше обобщенные соотношения затрат на предотвращение выбросов

отдельных загрязняющих веществ в природную среду и нормативов

экологических платежей по этим веществам установить достаточно трудно.

Поэтому можно привести лишь некоторые частные показатели. Например, на

одном из типичных средних предприятий — Московском шинном заводе, где

улавливаются только отходящие твердые вещества (сажа), текущие затраты на

охрану атмосферного воздуха (эксплуатацию циклонов) составляли в 1999 г.

303,2 тыс. руб., было уловлено за год 130 т сажи, т.е. удельные текущие затраты

на улавливание сажи оказались равными 2332 руб./т. Норматив платы за

выброс сажи в пределах ПДВ (в условиях Москвы) с индексацией платежей в

1999 г. в 62 раза составлял всего 68 руб./т, в пределах временно согласованных

нормативов — 342 руб./т, т.е. соответственно в 34 и 7 раз меньше затрат на

улавливание сажи. И даже платеж за сверхлимитный выброс оказывается в 1,4

раза меньше указанных затрат. Таким образом, осуществление затрат

природоохранного назначения на предприятиях диктуется в большинстве

случаев не жесткими финансовыми рычагами, а в основном традициями

сложившейся организации производства (включая эксплуатацию имеющихся

основных производственных фондов природоохранного назначения), что

необходимо учитывать при оценке деятельности предприятия по охране

окружающей среды.

Кроме того, необходимо обратить внимание на неоднозначность

подходов к расчету экологических платежей, как по категориям ставок, так и по

номенклатуре загрязняющих веществ, поступающих в окружающую среду. Во

исполнение упомянутого ранее постановления Правительства России от

28 августа 1992 г. № 632 в 1993 г. были подготовлены «Инструктивно-

методические указания по взиманию платы за загрязнение окружающей

природной среды», утвержденные Минприроды РФ по согласованию с

Минфином и Минэкономики России и зарегистрированные Минюстом России

(№ 190 от 24 марта 1993 г.). В них закреплены принципы и порядок

81

определения платы за загрязнение окружающей среды, порядок расчета массы

загрязняющих веществ, поступающих в окружающую среду, а также

корректировки размеров платежей природопользователей с учетом освоения

ими средств на выполнение природоохранных мероприятий. Эти принципы и

порядок (за исключением корректировки платежей) в основном используются и

в настоящее время.

Применительно к сбросам загрязняющих веществ в водные объекты и

выбросам в атмосферный воздух в Инструктивно-методических указаниях

предусмотрена трехзвенная система платежей по дифференцированным (в

соотношении 1: 5 : 25) ставкам за предельно допустимый сброс или выброс

(ПДС, ПДВ), за временно согласованный (т.е. в пределах установленного

лимита) сброс или выброс (ВСС, ВСВ) и за сверхлимитный сброс (выброс).

Плата за сброс загрязняющих веществ в размерах, не превышающих

предельно допустимые нормативы сбросов (П

н вод

), определяется путем

умножения соответствующих ставок платы (С

нi вод

) на коэффициент их

индексации в текущем году (К

инд

) и на фактическую массу загрязнения каждого

вида (М

i вод

) и суммирования полученных произведений по всем видам

загрязняющих веществ:

П

н вод

= К

инд

С

нi вод

М

i вод

, при

М

i вод

М

нi вод

,

где М

нi вод

— предельно допустимый сброс i-го загрязняющего вещества

(т).

Плата за сброс загрязняющих веществ в пределах установленных

лимитов (П

л вод

,) определяется путем умножения соответствующих ставок

платы (С

лi вод

) на коэффициент их индексации в текущем году (К

инд

) и на

разницу между фактической массой сброса загрязнения в пределах лимита

(М

i вод

) и предельно допустимым сбросом загрязнения каждого вида ( М

нi вод

) и

суммирования полученных произведений по всем видам загрязняющих

веществ:

П

л вод

= К

инд

С

лi

(М

i вод

М

нi вод

), при М

нi вод

М

i вод

М

лi вод

,

где М

лi вод

— сброс i-гo загрязняющего вещества в пределах

установленного лимита (т).

Ставки платы за сброс 1 т i-гo загрязняющего вещества в границах

предельно допустимого сброса (С

нi вод

) и в пределах установленного лимита (С

лi вод

) определяются умножением соответственно базовых нормативов платы за

сброс 1 т i-гo загрязняющего вещества в пределах допустимого сброса (Н

бнi вод

) и установленного лимита (Н

блi вод

) на коэффициент экологической

ситуации и экологической значимости поверхностного водного объекта (К

э

):

С

нi вод

= Н

бнi вод

К

э

и С

лi вод

= Н

блi вод

К

э

.

Плата за сверхлимитный сброс загрязняющих веществ (П

сл вод

)

82

определяется путем умножения соответствующих ставок платы за загрязнение

в пределах установленного лимита (С

лi вод

) с учетом коэффициента их

индексации (К

инд

) на величину превышения фактической массы сброса над

установленным лимитом (М

i вод

— М

лi вод

) и суммирования полученных

произведений по видам загрязняющих веществ с последующим умножением

этих сумм на пятикратный повышающий коэффициент:

Общая плата за сброс загрязняющих веществ определяется

суммированием ее составляющих: П

вод

= П

н вод

+ П

л вод

+ П

сл вод

.

Аналогично производится расчет платы за выбросы загрязняющих

веществ в атмосферу от стационарных источников.

Кроме того, в Инструктивно-методических указаниях предусмотрен

расчет платы за загрязнение атмосферного воздуха от передвижных

источников, которая подразделяется на плату за допустимые выбросы и плату

за выбросы, превышающие допустимые. Плата за допустимые выбросы

загрязняющих веществ в атмосферу от передвижных источников (П

н транс

)

определяется умножением удельной платы за допустимые выбросы

загрязнений при использовании 1 т каждого вида топлива (Y

j

) на количество

использованного топлива каждого вида (T

j

) и суммирования полученных

произведений по всем видам топлива: П

сл вод

= Y

j

T

j

Удельная плата за допустимые выбросы по каждому виду топлива (Y

j

)

определяется на основе базовых нормативов платы за выброс 1 т i-гo

загрязняющего вещества в пределах допустимых нормативов выбросов

(Н

бi атм

) и массы i-гo загрязняющего вещества, содержащегося в отработавших

газах технически исправного транспортного средства, при использовании 1 т j-

го вида топлива, устанавливаемого поданным НИАТа Минтранса России

(M

ij транс

) : Y

j

= Н

бi атм

M

i транс

.

Плата за превышение допустимых выбросов загрязняющих веществ от

передвижных источников определяется в пятикратном размере относительно

платы за допустимые выбросы исходя из доли транспортных средств, не

соответствующих стандартам, в общем количестве транспортных средств.

Расчет платы за размещение твердых отходов в целом аналогичен расчету

платы за загрязнение водных объектов и атмосферного воздуха от

стационарных источников, но плата включает только две категории: за

размещение отходов в пределах установленных лимитов и за сверхлимитное

размещение отходов. Размер платы за размещение отходов в пределах

установленных лимитов определяется путем умножения соответствующих

ставок платы с учетом вида размещаемого отхода (нетоксичные, токсичные —

I, II, III, IV класса токсичности) на массу размещаемого отхода и суммирования

полученных произведений по видам размещаемых отходов. При

сверхлимитном размещении отходов плата за превышение фактической массы

размещаемых отходов над установленными лимитами взимается в пятикратном

размере.

83

Наиболее спорным в порядке взимания экологических платежей является

выделение категории платежей за выбросы (сбросы) загрязняющих веществ в

пределах временно согласованных нормативов (ВСН): временно согласованных

сбросов и временно согласованных выбросов. Очевидно, что индивидуальные

решения о предоставлении отдельным предприятиям возможности

осуществлять плату за сверхнормативный выброс (сброс) именно по этой

категории являются весьма субъективными и по своей сути существенно

ограничивают возможности объективной оценки воздействия деятельности

предприятий на окружающую среду. Вероятно, выбросы и сбросы

загрязняющих веществ, превышающие ПДВ и ПДС, в любом случае

независимо от установленной для них категории платежей следует

рассматривать как несоответствие, требующее корректирующих действий (см.

раздел 2.4).

Остаются спорными и методы определения экологических платежей.

Представляется не вполне оправданным весьма сложный порядок определения

платы за загрязнение через механизм учета взаимозависимостей ПДК-ПДВ, при

отсутствии непрерывного мониторинга источников выбросов (сбросов) по

подавляющему количеству загрязнителей. Как известно, индивидуальные

ставки платежей установлены за выброс в атмосферный воздух более 200

наименований загрязнений и около 200 — за сброс в водные объекты, что

предполагает согласование этих выбросов и сбросов по категориям предельно

допустимых или временно согласованных, хотя инструментальный контроль

осуществляется в лучшем случае по 10-15 вредным примесям.

В реальных условиях, когда показатели выбросов (сбросов) большинства

загрязняющих веществ в окружающую среду устанавливаются в лучшем случае

расчетным путем на основе учета технологических потерь, а в худшем —

экспертно, исходя из общих соображений о характере технологического

процесса, являющегося источником загрязнения окружающей среды,

обоснованность этих показателей вызывает серьезные сомнения, а процедуры

их согласования превращаются в некие «торги» между предприятием и

специально уполномоченными государственными органами.

Тем не менее, несмотря на все указанные проблемы, экологические

платежи остаются пока самым эффективным экономическим инструментом из

применяемых в настоящее время в сфере охраны окружающей среды,

поскольку они способствуют повышению внимания к вопросам борьбы с

загрязнением, улучшению инвентаризации источников загрязнения и

мониторинга выбросов. И в этом отношении документация, связанная с

расчетом, согласованием и взиманием экологических платежей может

представлять интерес для аудита.

В первую очередь указанная документация относится к организованным

точечным источникам химического загрязнения водных объектов и

атмосферного воздуха, которые в наибольшей степени поддаются учету и

контролю.

Кроме того, благодаря некоторым направлениям развития системы

экологических платежей связанная с ними документация может представлять

84

интерес при обследовании состояния промышленных площадок с точки зрения

их воздействия на окружающую среду.

Как известно, несмотря на резкое снижение учитываемых нагрузок на

природную среду в результате спада производства в нашей стране, адекватного

улучшения ее качества не наблюдается, а состояние некоторых природных

объектов даже ухудшается. Наряду с прочими причинами, несоответствие в

динамике фиксируемых показателей техногенных нагрузок и параметров

качества природной среды обусловлено резким увеличением значимости в

общем антропогенном воздействии на природную среду неорганизованных

площадных источников загрязнения. В связи с этим были разработаны

«Методические указания по расчету платы за неорганизованный сброс

загрязняющих веществ в водные объекты», утвержденные Госкомэкологией

России 29 декабря 1998 г. Документы по расчету этих платежей позволяют

выполнить оценку значимости площадных источников загрязнения водных

объектов.

К числу основных документов, связанных с обоснованием и

согласованием экологических платежей, относятся следующие:

— инвентаризация источников загрязнения атмосферного воздуха;

— проекты ПДВ и ПДС;

— лимиты размещения отходов;

— расчет платежей за ожидаемый выброс (сброс) загрязняющих веществ

(на планируемый год);

— расчет платежей за выбросы (сбросы) загрязняющих веществ,

размещение отходов по фактическим показателям (прошедший год).

Сведения о фактических суммах экологических платежей отражаются в

форме статистической отчетности № 4-ОС и должны быть представлены в

новых экологических паспортах природопользователей, разрабатываемых

согласно стандарту ГОСТ Р 17.0.0.06-2000.

3.4. Аудит природно-ресурсных платежей

В соответствии с требованиями стандартов ИСО серии 14000 система

управления охраны окружающей среды должна охватывать не только

собственно природоохранную деятельность, но и сферу ресурсопотребления.

Исходя из этого, возникает необходимость проверки соответствия

установленным требованиям характера использования природных ресурсов и

связанных с ним финансово-экономических отношений между предприятием и

государством, которые выступают в первую очередь в форме так называемых

природно-ресурсных платежей.

В отличие от платежей за загрязнение окружающей природной среды,

природно-ресурсные платежи выполняют не только стимулирующую роль, но и

фискальные функции, реализуя, таким образом, право собственности

85

государства на природные ресурсы. Поэтому изначально природно-ресурсные

платежи полностью поступали в бюджеты разных уровней (т.е. по существу

являются налогами), в то время как 90% суммы экологических платежей

направлялось в экологические фонды, обычно имевшие внебюджетный статус.

Учитывая сущность природно-ресурсных платежей, представляются

вполне закономерными существенно более высокий уровень этих платежей по

сравнению с платежами за загрязнение окружающей среды, и соответственно

более значительные общие суммы их взимания. При этом наблюдается

значительная региональная дифференциация сумм поступления этих платежей,

что обусловлено очевидными различиями в обеспеченности регионов

природными ресурсами.

Для сравнения экономической значимости природно-ресурсных платежей

по регионам можно сопоставить их сумму с величиной валового регионального

продукта. Исходя из этого сопоставления очевидна тенденция заметного

увеличения значимости природно-ресурсных платежей по направлению из

центральных районов на север и восток, где наиболее выражена ресурсная

составляющая экономики, с достижением максимального уровня в

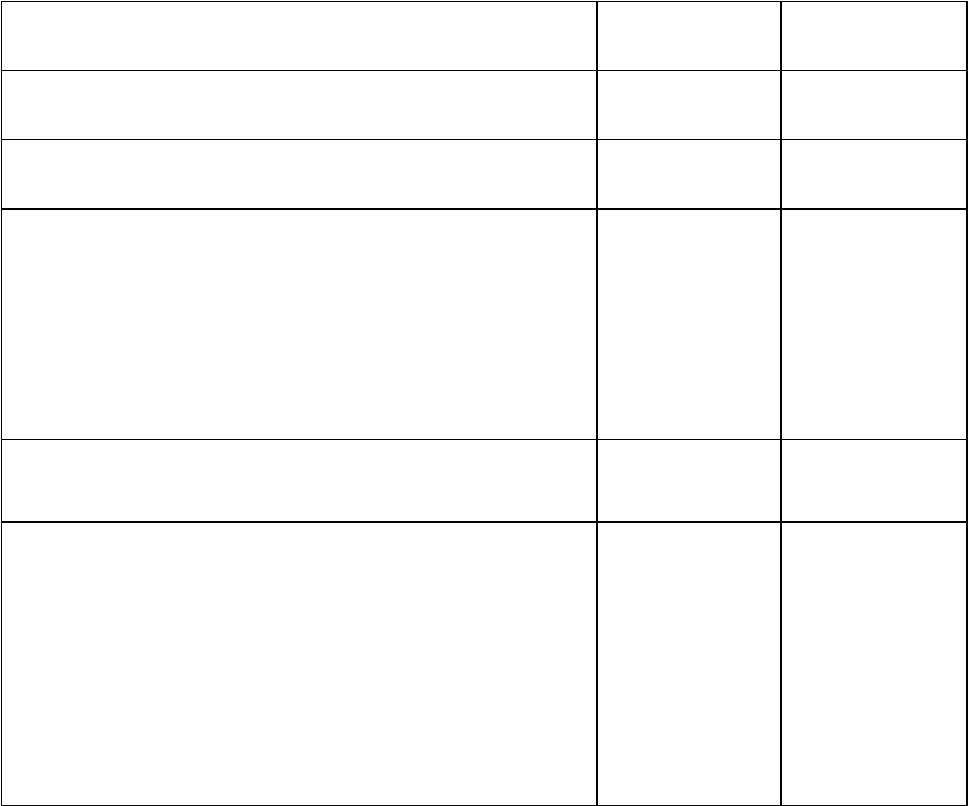

нефтедобывающих районах Западной Сибири (табл. 5).

Таблица 5

Уровень природно-ресурсных и экологических платежей

по регионам Российской Федерации в 1998 г.

(в % к величине внутреннего регионального продукта)

Природно-ресурсные

платежи

Экологические

платежи

Всего по России 1,01 0,12

В том числе по

экономическим районам

Северный 1,03 0,17

Северо-Западный 0,47 0,05

Центральный 0,29 0,06

Волго-Вятский 0,28 0,25

Центрально-Черноземный

0,89

0,05

Поволжский 0,79 0,09

Северо-Кавказский 0,36 0,14

Уральский 0,95 0,11

Западно-Сибирский

3,15

0,20

из них Тюменская область 5,30 0,30

Восточно-Сибирский 0,52 0,16

Дальневосточный 0,78 0,20

86

В общем виде выделяют следующие четыре группы природно-ресурсных

платежей в зависимости от объекта обложения:

— плата при пользовании недрами;

— плата за землю;

— плата за пользование водными объектами;

— плата за пользование лесным фондом.

В структуре платежей за природные ресурсы в целом по Российской

Федерации в 90-х годах преобладала плата при пользовании недрами (около

70% суммы всех природно-ресурсных платежей), но ее значимость по

отдельным регионам существенно различается, что обусловлено крайне

неравномерным размещением запасов и добычи минерального сырья и

ископаемых топливно-энергетических ресурсов по территории страны.

Примерно 2/3 этой платы приходится на Тюменскую область и примерно по

10% — на Уральский и Поволжский экономические районы, которые, как

известно, являются основными районами добычи углеводородов — нефти и

природного газа,

В течение длительного периода (вплоть до 2001 г.) порядок взимания

платежей при пользовании недрами был регламентирован Законом РФ «О

недрах» от 24 февраля 1992 г. № 2395-1 в редакции федеральных законов от 3

марта 1995 г. № 27-ФЗ и от 10 февраля 1999 г. № 32-ФЗ (Раздел V) и определял

следующие виды платежей:

— сбор за участие в конкурсе (аукционе) на получение права пользования

недрами и выдачу лицензий на конкретные виды пользования недрами;

— платежи за пользование недрами, взимаемые с пользователей недр за

поиски, разведку месторождений полезных ископаемых, их добычу и

пользование недрами в иных целях (например, для строительства и

эксплуатации подземных сооружений);

— отчисления на воспроизводство минерально-сырьевой базы,

взимаемые с пользователей недр, осуществляющих добычу всех видов

полезных ископаемых, разведанных за счет государственных средств

(регламентированные Федеральным законом от 30 декабря 1995 г. № 224-ФЗ

«О ставках отчислений на воспроизводство минерально-сырьевой базы»);

— акцизы на отдельные виды минерального сырья, добываемого из

месторождений с относительно лучшими горно-геологическими и экономико-

географическими характеристиками (могут вводиться Правительством России в

соответствии с Федеральным законом от 6 декабря 1991 г. № 1993-1 «Об

акцизах» (с изменениями и дополнениями)).

В соответствии с Федеральным законом от 8 августа 2001 г. № 126-ФЗ «О

внесении изменений и дополнений в часть вторую Налогового кодекса

Российской Федерации и некоторые другие акты законодательства Российской

Федерации, а также о признании утратившими силу отдельных актов

Законодательства Российской Федерации» с 1 января 2002 г. упомянутый выше

Федеральный закон «О ставках отчислений на воспроизводство минерально-

сырьевой базы» признается утратившим силу, а раздел V Закона РФ «О недрах»

излагается в принципиально новой редакции. В новой редакции Закона «О

87

недрах» система платежей при пользовании недрами включает:

— разовые платежи при пользовании недрами при наступлении

определенных событий, оговоренных в лицензии;

— регулярные платежи за пользование недрами;

— плата за геологическую информацию о недрах;

— сбор за участие в конкурсе (аукционе);

— сбор за выдачу лицензий.

Наибольшее значение в рассматриваемой системе имеют регулярные

платежи за пользование недрами. По Закону «О недрах» в редакции

Федерального закона от 8 августа 2001 г. № 126-ФЗ регулярные платежи за

пользование недрами взимаются за предоставление пользователям недр

исключительных прав на поиск и оценку месторождений полезных

ископаемых, разведку полезных ископаемых, геологическое изучение и оценку

пригодности участков недр для строительства и эксплуатации сооружений, не

связанных с добычей полезных ископаемых, строительство и эксплуатацию

подземных сооружений, не связанных с добычей полезных ископаемых, за

исключением инженерных сооружений неглубокого залегания (до 5 метров),

используемых по целевому назначению.

Возможный размер этих платежей регламентирован постановлением

Правительства РФ от 29 декабря 2001 г. № 926 «Об утверждении минимальных

и максимальных ставок регулярных платежей за пользование недрами и Правил

уплаты регулярных платежей за пользование недрами».

Если в Законе «О недрах» в редакции федеральных законов 1995 и

1999 гг. плата за пользование недрами могла взиматься в форме как денежных

платежей, так и части объема добытого минерального сырья или иной

производимой пользователем недр продукции (за исключением радиоактивных

и других материалов и продуктов, распоряжение которыми входит в

исключительное ведение Российской Федерации), выполнения работ или

предоставления услуг (кроме услуг военного характера и информации,

составляющих государственную тайну), а также зачета сумм предстоящих

платежей в бюджеты соответствующих уровней в качестве долевого вклада в

уставный фонд создаваемого горного предприятия, то в новой редакции

Федерального закона от 8 августа 2001 г. № 126-ФЗ регулярные платежи за

пользование недрами могут взиматься только в денежной форме.

Особо следует отметить, что система платежей при пользовании недрами

по Закону «О недрах» в редакции Федерального закона от 8 августа 2001 г.

№ 126-ФЗ не содержит платежи за добычу полезных ископаемых, которые

определялись как доля от стоимости добытых полезных ископаемых, а также

потерь при добыче, превышавших нормативы, устанавливаемые ежегодными

планами горных работ. Эти платежи в настоящее время трансформированы в

налог на добычу полезных ископаемых с соответствующим отражением норм,

регламентирующих его расчет, взимание и распределение по уровням

бюджетной системы, в Налоговом и Бюджетном кодексах РФ.

По Налоговому кодексу РФ (часть вторая, гл. 26 «Налог на добычу

полезных ископаемых» в редакции Федерального закона от 8 августа 2001 г.

88

№ 126-ФЗ) налоговая база этого налога определяется как стоимость добытых

полезных ископаемых, а ставки — в размере от 3,8 до 16,5% этой стоимости в

зависимости от вида добытых полезных ископаемых (табл. 6).

Таблица 6

Ставки налога на добычу полезных ископаемых

(по Налоговому кодексу РФ, часть вторая, гл. 26 в редакции

Федерального закона от 8 августа 2001 г. № 126-ФЗ)

Виды добытых полезных ископаемых

Ставки в %

к стоимости

добытых

полезных

ископаемых

Нефть, природный газ, газовый конденсат 16,5

Цветные и редкие металлы, природные алмазы, другие

драгоценные и полудрагоценные камни, многокомпонентная

комплексная товарная руда, а также полезные компоненты

комплексной руды, за исключением драгоценных металлов

8,0

Подземные минеральные воды 7,5

Драгоценные металлы, за исключением золота, кондиционный

продукт пьезооптического сырья, особо чистого кварцевого

сырья и камнесамоцветного сырья

6,5

Золото, горнорудное неметаллическое сырье, битумозные

породы, другие полезные ископаемые, не включенные в другие

группировки

6,0

Горно-химичеекое неметаллическое сырье (за исключением

калийных солей, апатитнефелиновых и фосфоритовых руд), соль

природная и чистый хлористый натрий, радиоактивные металлы,

теплоэнергетические и промышленные воды, неметаллическое

сырье, используемое в основном в строительной индустрии

5,5

Руды черных металлов 4,8

Уголь каменный и бурый, горючие сланцы, торф,

апатитнефелиновые и фосфоритовые руды

4,0

Калийные соли 3,8

Особо следует отметить, что налог на добычу полезных ископаемых не

распространяется на забор подземных пресных вод для водоснабжения,

который в прошлом оплачивался по Закону РФ «О недрах», а в настоящем

подлежит обложению платежами по Федеральному закону «О плате за

пользование водными объектами», что будет рассмотрено ниже.

Распределение сумм налога за добычу полезных ископаемых по

89

бюджетам различных уровней осуществляется исходя из характера добываемых

полезных ископаемых в пропорциях, установленных Бюджетным кодексом

Российской Федерации в редакции Федерального закона от 8 августа 2001 г- №

126-ФЗ (табл. 7).

Таблица 7

Распределение сумм налога на добычу полезных ископаемых между

уровнями бюджетной системы России

(по Бюджетному кодексу РФ (с. 48) в редакции Федерального

закона от 8 августа 2001 г. № 126-ФЗ)

% к общей сумме

Суммы налога за добычу

полезных ископаемых

Федеральный

бюджет

Бюджеты

субъектов РФ

По добытым полезным ископаемым (за

исключением углеводородного сырья)

40 60

По добытым полезным ископаемым в виде

углеводородного сырья

80 20

То же при добыче на территории автономного

округа, входящего в состав края или области 74,5

25,5 (в том

числе 20 — в

доход

бюджета

округа; 5,5 —

края или

области)

При добыче общераспространенных полезных

ископаемых

— 100

При добыче любых полезных ископаемых на

континентальном шельфе или в исключительной

экономической зоне РФ, а также при добыче за

пределом территории РФ, если добыча

осуществляется на территориях, находящихся

под юрисдикцией РФ, а также арендуемых у

иностранных государств или используемых на

основании международного договора

100 —

Второе место в структуре платежей за природные ресурсы в целом по

Российской Федерации занимает плата за землю, на долю которой приходится

20% суммы всех природно-ресурсных платежей. Плата за землю взимается со

всех предприятий и организаций (за исключением случаев, особо

предусмотренных законодательством Российской Федерации) и имеет наиболее

широкое распространение среди природно-ресурсных платежей. Принцип

платности использования земель закреплен и в новом Земельном кодексе

Российской Федерации от 25 октября 2001 г. № 136-ФЗ. в настоящее время

90