Артюхова Т.З. Организация предпринимательской деятельности

Подождите немного. Документ загружается.

11

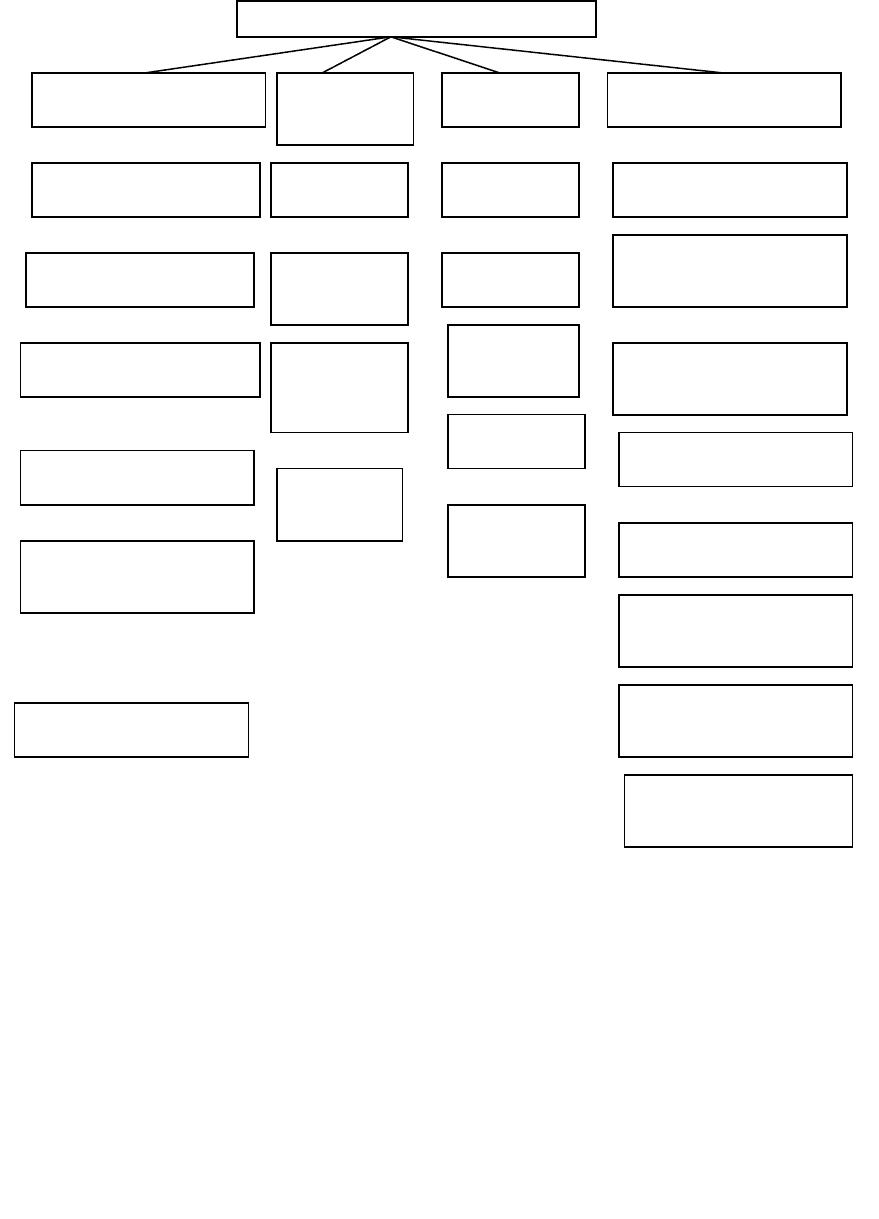

Рис.1. Виды предпринимательства

Производственное предпринимательство.

Как видно из рисунка 1, к производственному предпринимательст-

ву относится инновационная, научно-техническая деятельность, непо-

средственно производство товаров и услуг, производственное их по-

требление, а также информационная деятельность в этих областях. Лю-

бой предприниматель, вознамерившийся заняться производственной

деятельностью, прежде всего, должен определить, какие конкретно то-

вары он будет производить, какие виды услуг намерен оказывать. Далее

этот предприниматель приступает к маркетинговой деятельности.

Виды предпринимательства

Производственно

Инновационное

Научно - техническое

Производство товаров

Оказание услуг

Производственное по-

требление услуг

Информационное

Коммерче-

ское

Торговое

Торгово –

закупочное

Торгово-

посредни-

ческое

Товарные

бюджеты

Финансовое

Банковское

Страховое

Аудитор-

ское

Лизинговое

Фондовые

биржи

Консультативно

Администрирование

Финансовое

управление

Управление

кадрами

Маркетинг

Производство

Информационная

технология

Специализированные

услуги

Общее

управление

12

Для выявления потребности в товаре, спроса на него он вступает в

контакты с потенциальными потребителями, покупателями товаров, с

оптовыми или оптово-розничными торговыми организациями. Фор-

мальным завершением переговоров может служить контракт, заклю-

ченный между предпринимателем и будущими покупателями товара.

Такой контракт позволяет свести к минимуму предпринимательский

риск. В противном случае предприниматель начинает производствен-

ную деятельность по выпуску товара, имея лишь устную договорен-

ность.

Следующий этап производственного предпринимательства – при-

обретение или аренда факторов производства.

Как известно, в число факторов производства входят: производст-

венные фонды, рабочая сила, информация. Производственные фонды, в

свою очередь, подразделяются на основные и оборотные.

Основные производственные фонды (орудия труда) включают в

себя здания, сооружения, передаточные устройства, силовые машины и

оборудование, рабочие машины и оборудование, измерительные и регу-

лирующие приборы и устройства, лабораторное оборудование, вычис-

лительную технику, транспортные средства, инструмент и приспособ-

ления, производственный инвентарь, прочие основные фонды.

Оборотные производственные фонды (предметы труда) состав-

ляют сырье, основные и вспомогательные материалы, топливные и

энергетические ресурсы, тара и тарные материалы, малоценный и быст-

роизнашивающийся инструмент и производственный инвентарь, запас-

ные части для ремонтов. Сюда же отнесем покупные комплектующие

изделия и полуфабрикаты, незавершенное производство и полуфабри -

каты собственного изготовления, расходы будущих периодов.

Рабочую силу предприниматель нанимает путем объявлений, через

биржи труда, агентства по трудоустройству, с помощью друзей, знако-

мых. При подборе персонала следует учитывать образование кандидата

на определенную работу, уровень его профессиональных навыков, опыт

предшествующей работы, личные качества.

Далее предприниматель приобретает всю необходимую ему ин-

формацию о возможности привлечения ресурсов: материальных, фи-

нансовых и трудовых, о рынке сбыта намечаемой к изготовлению про-

дукции или услуги и т.д.

Для начала производственной деятельности предпринимателю надо

иметь необходимый стартовый капитал. Не каждый может его иметь.

В этом случае предприниматель обращается в коммерческий банк

или к другому обладателю свободных денежных средств за получением

кредита. Можно избрать и другой путь – получение предпринимателем

13

факторов производства (помещений, оборудования, сырья, материалов,

информации и др.) в кредит. Однако в любом случае предприниматель

должен будет вернуть кредитору денежную сумму, полученную в кре-

дит, или равную стоимости взятых в кредит факторов производства

плюс проценты за пользование кредитом.

Денежные субсидии, как правило, на льготных условиях могут пре-

доставлять предпринимателю, особенно начинающему, государственные

структуры. Так, Федеральным Законом от 12 мая 1995 г. «О государствен-

ной поддержке малого предпринимательства» предусмотрены создание

фондов поддержки малого предпринимательства, льготы по налогооб-

ложению субъектов малого предпринимательства, льготное их кредито-

вание, ускоренная амортизация основных производственных фондов и

др.

Косвенными участниками производственной предпринимательской

деятельности являются федеральные и муниципальные финансовые ор-

ганы, налоговая инспекция, налоговая полиция. Они выполняют чисто

фискальную функцию, изымая у предпринимателя в федеральный и ме-

стный бюджеты налоги, обязательные платежи, отчисления, штрафы,

пошлины и т.п.

Результатом производственной деятельности предпринимателя яв-

ляются реализация продукции или работ, услуг покупателю, потребите-

лю и выручка определенной суммы денег. Разность между денежной

выручкой и издержками производства составит прибыль предприятия.

Различают валовую (балансовую) и остаточную (чистую) прибыль

предпринимателя. Валовая прибыль представляет собой денежную

сумму, которая остается у предпринимателя после оплаты им всех за-

трат на производство и реализацию продукции, но до выплаты налогов.

Остаточная (чистая) прибыль определяется вычитанием из валовой

прибыли налогов, отчислений, различных платежей, штрафов, пошлин и

т.п. и представляет собой конечный итог деятельности предпринимате-

ля-производственника.

Общую финансовую оценку деятельности такого предпринимателя

определяют показателем рентабельности. Он определяется отношением

остаточной прибыли к полным издержкам производства.

Коммерческое предпринимательство.

Коммерческое предпринимательство отличается, прежде всего,

тем, что определенную роль в нем играют товарно-денежные, торгово-

обменные операции. Суть этого вида предпринимательства составляют

операции и сделки по купле-продаже, т.е. перепродаже товаров и услуг.

14

Общая схема коммерческой предпринимательской деятельности во

многом аналогична схеме производственно – предпринимательской

деятельности.

Отличие состоит в том, что в коммерческом предпринимательстве

нет необходимости обеспечения производственными ресурсами, свя-

занными с выпуском продукции; приобретаемые предпринимателем ма-

териальные ресурсы покупаются им в виде готового товара, который за-

тем реализуется потребителю. Так что из схемы выпадает блок произ-

водства, который заменяется блоком получения товара. Что же касается

отношений предпринимателя с покупателем, то они сохраняют общий

характер и для производственной, и для коммерческой деятельности, и в

этом и в другом случае предпринимателю надо сбыть свой товар.

Понятно, что в условиях коммерческого предпринимательства при-

влекаемые предпринимателем рабочая сила и средства производства

имеют специфический характер, поскольку предназначены для осуще-

ствления торговых и непосредственно связанных с ними операций.

Обрисуем в общих чертах содержание и этапы осуществления

коммерческой сделки.

Прежде всего необходимо выбрать вид товара (услуги) для осуще-

ствления коммерции. Естественно, что при этом учитывается два ос-

новных требования:

реализационная цена товара должна быть ощутимо выше по-

купной цены;

должен быть достаточный спрос на данный вид товара, чтобы

реализовать его в намечаемом масштабе сделки.

Таким образом, коммерческой сделке предшествует маркетинго-

вый анализ рынка, в результате которого прогнозируется объем закупки

и продажи товара, цена покупки и цена реализации товара. Если пред-

варительный анализ и прогноз свидетельствуют в пользу коммерческой

сделки, предприниматель прорабатывает бизнес-план предпринима-

тельской деятельности, включающий программу действий по осуществ-

лению сделки, расчет затрат и результатов.

В соответствии с общей схемой коммерческо – предприниматель-

ской деятельности программа коммерческой сделки включает:

наем работников для выполнения операций закупки, транспортиро-

вания, продажи товара, проведения рекламной кампании, оформления

необходимых документов, осуществления других торгово-

посреднических услуг;

приобретение, закупку товара для последующей продажи;

15

наем помещений, складов, баз, торговых точек, необходимых

для хранения и реализации товара;

получение и оплату услуг сторонних организаций и лиц, не

участвующих непосредственным образом в коммерческой сделке, но

представляющих свои платные услуги для ее осуществления и выпол-

няющих посреднические функции;

привлечение денежных средств в кредит для финансирования

сделки и последующий возврат кредита с процентами;

получение или приобретение необходимой информации, тре-

буемой для расчета, планирования, оформления, регулирования сделки;

реализацию товаров покупателю и получение выручки;

регистрацию сделки, выплату налогов и платежей государст-

венным и местным финансовым органам.

Основные мероприятия коммерческой программы необходимо увя-

зывать между собой по срокам, установив последние в соответствии с

логикой и технологией сделки и предусмотрев возможность последова-

тельно-параллельного проведения операций. Желательно довести эту

часть подготовки коммерческой сделки до составления общего бизнес-

плана и укрупненного координационного плана действия. Для крупных

и продолжительных сделок формирование координационного плана в

виде плана-графика работ с привязкой их к срокам и исполнителям

практически неизбежно. Для небольших, непродолжительных сделок

схема выполнения и координации действий должна существовать, по

крайней мере, мысленно, в голове предпринимателя.

Кроме программы мер и действий по выполнению коммерческой

сделки, разработка бизнес-плана должна включать составление сметы

расхода (затрат) по всем указанным выше видам расходуемых ресурсов

и сопоставление затрат и результатов в денежной форме как по этапам

проведения сделки, так и по сделке в целом. Предприниматель обязан

во избежание неудачного исхода сделки провести хотя бы укрупненные

балансовые оценочные расчеты, на основании которых он может полу-

чить представление о соотношении между затратами на приобретение и

реализацию товара и выручкой от реализации в определенные времен-

ные периоды.

Денежные расходы (затраты) на проведение коммерческой сделки

к определенному моменту времени складываются из расходов на при-

обретение товара, на наем работников, на аренду помещений, складов,

на оплату услуг сторонних организаций и лиц, на приобретение инфор-

мации, выплату части процентов за кредит. Кроме того, в затраты сле-

дует включать, как уже отмечалось при описании производственного

16

предпринимательства, внутренние издержки вследствие вовлечения в

сделку собственных средств предпринимателя (износ собственного

имущества, расходных материалов).

Для нормального финансового обеспечения коммерческого пред-

принимательства в течение всего периода сделки выручка должна пре-

вышать затраты, т.е. сумма поступлений должна превышать сумму за-

трат. Если денежных средств предпринимателя недостаточно для опре-

деления закупки товаров, он вынужден прибегать к кредиту, а в отдель-

ных ситуациях – и к залогу.

В итоге завершения коммерческой сделки предприниматель дол-

жен получить валовую прибыль.

Финансовое предпринимательство.

К числу особых видов коммерческого предпринимательства отно-

сится финансовое (финансово-кредитное), где объектом купли-продажи

является весьма специфический товар – деньги, валюта, ценные бумаги.

В условиях данного вида предпринимательства деньги, ценные бумаги

служат основным объектом товарно-денежных отношений, превращая

их в денежно-денежные, валютно-денежные. По сути, мы имеем дело с

продажей одних денег за другие в прямой или косвенной форме.

Допустимость проведения гражданами операций с ценными бума-

гами закреплена законодательством России. Общая схема финансовой

сделки такова.

Как и в прочих видах коммерческой деятельности, сделке должны

предшествовать анализ рынка ценных бумаг и маркетинговая деятель-

ность, связанная с поиском, выявлением и привлечением потенциаль-

ных покупателей денег, валюты, ценных бумаг, т. е. будущей клиенту-

ры.

Одновременно с выявлением потенциального покупателя денег, ва-

люты, ценных бумаг финансовый предприниматель устанавливает ис-

точник их получения. Первичным обладателем «финансового товара»

может быть сам предприниматель, если им заранее накоплены деньги,

валюта, ценные бумаги.

Предприниматель может выступать в роли производителя ценных

бумаг, когда он официально в юридически оформленном порядке «вы-

пускает», а точнее, осуществляет эмиссию таких ценных бумаг, как соб-

ственные акции, облигации, кредитные билеты, коммерческие ценные

бумаги (денежные обязательства, векселя). Эти ценные бумаги пред-

приниматель продает, размещает при определенных условиях и обяза-

тельствах в качестве «финансового товара», в чем и заключена суть его

предпринимательской деятельности. Подобная форма финансового

предпринимательства пригодна в основном для предпринимателей

17

предприятий, а не отдельных граждан. Более типичный вид финансовой

сделки состоит в том, что предприниматель сам выступает в роли пер-

вичного покупателя. Покупая деньги, валюту, ценные бумаги, а затем

продавая их другому покупателю по более высокой цене, предпринима-

тель получает выгоду (доход, прибыль).

Если у предпринимателя нет наличных денег для покупки ценных

бумаг, он либо осуществляет, покупку в кредит, либо обращается к бан-

кирам – обладателям свободных кредитных денежных ресурсов, чтобы

получить у них взаймы (в кредит) сумму недостающих ему денежных

средств для покупки ценных бумаг. В дальнейшем предпринимателю

придется вернуть долг в сумме, превышающей кредит на величину кре-

дитного процента. Так что, по существу, между финансовым предпри-

нимателем и обладателем свободных кредитных денежных ресурсов

возникает дополнительная относительно самостоятельная финансовая

сделка.

Финансовое предпринимательство требует получения информации

из ряда источников. Это сведения о потенциальных покупателях денег,

валюты, ценных бумаг, о курсах валюты, о кредитном проценте, об ус-

ловиях осуществления финансово-кредитных операций и порядке их

оформления, об источниках ресурсов, необходимых предпринимателю.

Если такая информация у самого предпринимателя отсутствует, он вы-

нужден получать ее из внешнего источника и платить за это денежное

вознаграждение.

В ходе финансового предпринимательства приходится прибегать к

услугам сторонних организаций и лиц-посредников, которые зачастую

сами являются предпринимателями, осуществляющими посредниче-

скую деятельность. Речь идет о получении транспортных, аудиторских,

юридических услуг, без которых не происходит практически ни одна

финансовая сделка. В условиях, когда сам предприниматель не обладает

собственными внутренними возможностями обслуживания сделки или

ему просто выгоднее прибегнуть к внешней помощи, он приобретает

услуги.

Подобно другим видам предпринимательства, финансовые сделки

обычно нуждаются как в привлечении ряда категорий наемных работ-

ников со стороны, так и в найме постоянных служащих.

В качестве таких работников выступают юристы, экономисты, бух-

галтера, брокеры, дилеры, маклеры, рассыльные, работники рекламы.

Они и становятся либо наемными служащими, либо сторонними лица-

ми, оказывающими предпринимателю услугу за определенную плату.

Если финансовый предприниматель создает свою организацию, стано-

вится официальным юридическим лицом и включает указанных выше

18

работников в свой штат, то они могут стать участниками предпринима-

тельской деятельности – агентами коллективного предпринимательства.

Основная, завершающая часть финансовой сделки – продажа денег,

валюты, ценных бумаг покупателю в лице конечного потребителя либо

другого предпринимателя, занимающегося перепродажей. В итоге,

предприниматель получает денежную выручку, которая должна быть

достаточной для покрытия всех расходов и получения прибыли.

В простейшей финансово-кредитной сделке, когда предпринима-

тель предоставляет потребителю свои деньги, валюту, ценные бумаги в

долг, в кредит договором, соглашением о сделке предусматривается,

что возвращаемая через определенный срок сумма будет больше пре-

доставляемой на определенный процент.

Как и любой вид предпринимательской деятельности, финансовое

предпринимательство облагается налогами, и предприниматель обязан

отчислять определенную долю прибыли (дохода) в государственный и

местный бюджеты в виде денежных отчислений и налоговых платежей.

Таким образом, финансовая сделка во многом повторяет производ-

ственную и коммерческую особенность ее – в товаре.

Консультативное предпринимательство.

Слово «консультант» происходит от слова – советующий.

Под этим словом понимается специалист в определенной области,

дающий советы по вопросам своей специальности. В зарубежной прак-

тике коммерческая, платная консультация по вопросам управления по-

лучила название консалтинг.

Менеджмент-консалтинг заключается в предоставлении независи-

мых советов и помощи по вопросам управления, включая определение и

оценку проблем или возможностей, рекомендацию соответствующих

мер и помощь в их реализации.

В промышленно развитых странах с рыночной экономикой вложе-

ния средств в интеллектуальный капитал в форме консультационных

услуг считаются не менее эффективными, нежели вложения в новое

оборудование или передовую технологию. В России в современных ус-

ловиях подобного отношения к консультанту не наблюдается. Более то-

го, имеющийся интеллектуальный потенциал в области экономики и

управления используется далеко не полностью. Наблюдается парадок-

сальная ситуация: большинство предприятий находится в тяжелом эко-

номическом положении по причинам нередко организационно-

управленческого характера, неприспособленности к рыночным услови-

ям, не используя при этом имеющийся интеллектуальный потенциал в

данной области.

19

Те же руководители, которые своевременно прибегли к помощи

консультантов, уже ощутили пользу и экономический эффект финансо-

во-хозяйственного анализа, разработки программ оздоровления, актив-

ного маркетинга, разработки инвестиционной и финансовой политики и

т.д.

Консалтинговые услуги могут осуществляться в форме устных ра-

зовых советов. Однако чаще всего они предоставляются в виде консал-

тинговых проектов и включают в себя следующие основные этапы:

выявление проблем (диагностика);

разработка решений, проекта;

осуществление решений, проекта.

Заключительный этап в зависимости от объема проекта может за-

нимать от нескольких дней до нескольких месяцев. Иногда контакты с

клиентами могут быть и многолетними.

Методы консультирования.

Методы консультирования могут быть различными. Наиболее из-

вестны и применяемы три вида консультирования: экспертное, процесс-

ное и обучающее.

Экспертное консультирование – наиболее пассивная форма консал-

тинга. Здесь консультант самостоятельно осуществляет диагностику,

разработку решений и рекомендаций по их внедрению. Клиент при этом

лишь обеспечивает консультанта необходимой информацией.

При процессном консультировании специалисты консалтинговой

фирмы на всех этапах разработки проекта активно взаимодействуют с

клиентом, побуждая его высказывать свои идеи, предложения; консуль-

танты вместе с клиентом анализируют проблемы и разрабатывают

предложения. При обучающем консультировании главная задача спе-

циалистов – подготовить почву для возникновения идей, для выработки

решений. С этой целью они проводят для клиента лекции, семинары,

разрабатывают для клиента учебные пособия, предоставляя тем самым

всю необходимую теоретическую и практическую информацию.

На практике в чистом виде ни один из перечисленных методов кон-

сультирования не применяется, а, как правило, применяются комбина-

ции всех трех.

В России в настоящее время насчитывается несколько сотен част-

ных консалтинговых фирм (для сравнения в небольшой Голландии их

насчитывается более 2000).

Помимо частных фирм консультационные услуги на коммерческих

началах также оказывают государственные, учебные, информационные

и исследовательские организации. В России действуют и зарубежные

20

фирмы. Если российские консультанты хорошо разбираются в совре-

менной экономической ситуации России, обладают высоким интеллек-

туальным и образовательным потенциалом, широко мыслят и многие

знакомы с механизмом рыночной экономики западного типа, то досто-

инством зарубежных консалтинговых фирм является хорошее владение

методами консультирования и детальное знание рыночной экономики

западного типа. При этом стоимость услуг российских консалтинговых

фирм примерно в 4–5 раз ниже, чем зарубежных.

Консалтинговые услуги могут быть самыми разнообразными. Ев-

ропейский справочник-указатель консультантов по менеджменту в на-

стоящее время выделяет 84 вида консалтинговых услуг, объединяемых

в восемь групп: общее управление, администрирование, финансовое

управление, управление кадрами, маркетинг, производство, информа-

ционная технология, специализированные услуги.

Индивидуальное предпринимательство.

Индивидуальным предпринимателем является физическое лицо

(гражданин), которое лично ведет дело от своего имени за свой счет и

на свой риск, самостоятельно принимает хозяйственные решения. Ин-

дивидуальный предприниматель несет личную, полную ответственность

за результаты своей деятельности. Это означает, что в случае образова-

ния долга предприниматель расплачивается всем своим имуществом.

При этом предприниматель трудится сам, не привлекая дополни-

тельную рабочую силу. Такое предпринимательство классифицируется

как индивидуальная трудовая деятельность и регистрируется в местных

органах власти, осуществляется на основе патента, а предприниматель

уплачивает налоги как физическое лицо.

Однако предприниматель может привлечь дополнительную рабо-

чую силу и зарегистрировать индивидуальное (семейное) частное пред-

приятие. Для этого представляется устав предприятия, отражающий его

цель и виды деятельности. При этом действует система налогообложе-

ния для предприятий и имущественная ответственность распространя-

ется лишь на капитал данного предприятия.

Индивидуальный предприниматель может использовать в пред-

принимательской деятельности собственное имущество и по договору

имущество других лиц. Он может взять деньги в долг, получить кредит

у банков, других организаций или частных лиц.

Индивидуальный предприниматель самостоятельно распределяет

прибыль от своей деятельности, оставшуюся после уплаты налогов.

В случае смерти предпринимателя его права и обязанности перехо-

дят к его наследникам-правопреемникам.