Аренс Э.А. Аудит

Подождите немного. Документ загружается.

AUDITING

AN INTEGRATED APPROACH

Fifth Edition

Alvin A. Arens

Price Waterhouse

Auditing Professor

Michigan State University

James K. Loebbecke

Kenneth A. Sorensen

Peat Marwick Professor

ofAccomting

University ofUtah

PRENTICE HALL,

ENGLEWOOD CLIFFS,

NEW JERSEY 07632

Серия по бухгалтерскому учету и аудиту UNCTC

АУДИТ

Э.А. Аренc

Дж.К. Лообек

Главный редактор серии

профессор Я.В.Соколов

МОСКВА

'ФИНАНСЫ И СТАТИСТИКА"

2001

ББК 65.053.8я73 |65.053я75|

А80

Перевод с американского пятого издания М.А. ТЕРЕХОВА

Под руководством А.А. ТЕРЕХОВА

Перевод осуществлен при финансовом содействии

СЕВЕРНОГО ТОРГОВОГО БАНКА

Арене А., Лоббек Дж.

А80 Аудит: Пер. с англ.; Гл. редактор серии проф. Я.В. Соколов. - М.:

Финансы и статистика, 2001. - 560 с: ил. - (Серия по бухгалтерскому

учету и аудиту).

Фундаментальный учебник, позволяющий подготовить высококвалифици-

рованных специалистов в области аудита. Рассмотрены основные методы и

процедуры, применяемые западными аудиторами. Поможет при подготовке к

сдаче квалификационных экзаменов на звание аудитора.

Для аудиторов, ревизоров-контролеров, бухгалтеров, преподавателей, сту-

дентов экономических вузов.

0607000000 -162

А 44 - 95 ККК 6«.053.Кя71 UK П«я751

ISBN 5-279-01213-0

010(01) - 2001

ISBN 0-43-053380-7 (США)

ISBN 5-279-01213-0 (Россия)

© 1991 by Prentice-Hall, Inc.

© Терехов А.А., предисловие, 1995

ПРЕДИСЛОВИЕ

Экономика России и экономика Запада, в том числе США, в насто-

ящее время еще не могут быть гармонизированы. Предстоит большая ра-

бота в этом направлении. Поэтому для нас важно изучение различных

элементов передовых технологий западной рыночной экономики, неотъ-

емлемым элементом которой является аудит. Тема весьма актуальна,

тем более что в России начался процесс квалификационной аттестации

и легитимного лицензирования специалистов-аудиторов и аудиторских

фирм.

В нашей стране аудит зародился в конце 80-х годов и стал быстро

развиваться. Аудитор превратился в весьма важную и престижную фи-

гуру на возрождающемся рынке России. Но у подавляющего большинства

отечественных специалистов по ревизии и контролю еще не сформиро-

вались навыки работы на этом новом и, следовательно, непривычном по-

прище. Необходимо наверстывать упущенное, а значит, тщательно

анализировать зарубежный опыт и применять его на практике, адаптируя

к конкретным условиям. Изучению проблемы поможет литература, ак-

кумулирующая такой опыт западных фирм и организаций, в основе ко-

торого - многие десятилетия работы в данной области.

Перед вами перевод одного из наиболее популярных американских

учебников, посвященных аудиту. Это основополагающее, фундаменталь-

ное издание, которое дает комплексное представление об исследуемом

предмете.

В главах 1-4 учебника разъясняется сущность аудита, его особенности

и определяются сферы его применения. Рассматриваются типы аудитор-

ских заключений и уровни юридической ответственности аудиторов.

Большую ценность для российского читателя представляют главы 11-16

учебника. Дело в том, что авторы рассматривают поставленные вопросы

с применением системного подхода, а также очень подробно освещают

методы аудиторской статистики. Материалов по этим вопросам в отече-

ственной литературе нет. На эти главы должны обратить особое внимание

аудиторы-профессионалы и специалисты, сдающие квалификационные

экзамены на звание аудитора.

В главах 17-18 содержится ценная информация о договорах с ауди-

торами на оказание услуг, видах и специфике этих услуг.

При переводе текст был сокращен. Например, мы сочли, что вряд ли

российских аудиторов в ближайшее время будут приглашать для подтвер-

ждения баланса какой-либо крупной транснациональной корпорации со

6

ПРЕДИСЛОВИЕ

штаб-квартирой в США, поэтому можно опустить материал, посвящен-

ный аспектам выполнения такого заказа и компьютерной дообработке со-

ответствующей информации.

Перевод книги выполнен М.А.Тереховым, вице-президентом АОЗТ

"Балтийский аудит" - одной из ведущих аудиторских фирм Санкт-Пе-

тербурга, под руководством и при участии кандидата экономических на-

ук, доцента АЛ.Терсхова - директора этой фирмы.

Программа гармонизации отечественной и международной методоло-

гии бухгалтерского учета и аудита, осуществляемая под эгидой ООН, как

мы надеемся, нуждается в данном переводе. Выражаем глубокую при-

знательность всем тем, без кого он не смог бы состояться: Карлу Саванту

и Лоран Раффинг - из Центра по транснациональным корпорациям

ООН, профессору Адольфу Энтховену - директору Международного цен-

тра развития бухгалтерского учета при Техасском университете (г. Дал-

лас). По ходу работы часто возникала необходимость консультаций, а

потому нужно особо поблагодарить и других специалистов, работавших

над рукописью: члена-корреспондента Российской академии наук

И.И.Елисееву и профессора Роджера Адамса (г. Лондон), профессора

П.В.Смекалова (г. Пушкин) и профессоров В.В.Патрова, В.В.Ковалева и

Е.Н.Евстигнеева (г. Санкт-Петербург).

Наконец, следует поблагодарить сотрудников АОЗТ "Балтийский

аудит", помогавших в работе. Перевод книги - один из крупных завер-

шенных проектов этой фирмы (193318, Санкт-Петербург, а/я 246), на-

ряду с такими, как создание новых коммерческих банков ("Северный

Торговый Банк", "Кредит-Петербург", ТКАБ "Отечество", "Петербургский

Нефтяной Банк" и др.) и аудиторские услуги их предприятиям-учреди-

телям и клиентам. Специалисты фирмы принимали участие в создании

и проверках деятельности Аудиторской палаты Санкт-Петербурга (обще-

ственной неприбыльной организации), руководству и сотрудникам кото-

рой мы также признательны за консультации в процессе работы над

переводом.

ААТерехов

ГЛАВА 1

ОБЩИЙ ОБЗОР АУДИТА

В этой главе представлена информация общего характера о сущности

аудита и важнейших факторах, оказывающих влияние на аудиторскую

деятельность. В первой части главы аудит обсуждается в широком смысле

этого слова. Рассматривается его сущность, а также описываются различ-

ные типы аудита и аудиторов. В оставшейся части главы внимание со-

средотачивается на аудите, выполняемом независимыми присяжными

бухгалтерами по внешней отчетности. Здесь обсуждается сущность дея-

тельности аудиторских фирм, влияние Американского института присяж-

ных бухгалтеров (American Institute of Certified Public Accountants -

AICPA), сущность Общепринятых стандартов аудита (Generally Accepted

Auditing Standards - GAAS) и интерпретации этих стандартов, контроль

качества и роль Комиссии по ценным бумагам и биржевым операциям

(Securities and Exchange Commission - SEC).

1.1. Сущность аудита

Аудит (auditing) - это процесс, посредством которого

компетентный независимый работник накапливает и оценивает

свидетельства об информации, поддающейся количественной

оценке и относящейся к специфической хозяйственной системе,

чтобы определить и выразить в своем заключении степень

соответствия этой информации установленным критериям.

Это определение содержит несколько ключевых слов и словосочетаний.

Каждое из них обсуждается ниже и более подробно анализируется в сле-

дующих главах. Для облегчения понимания термины обсуждаются в по-

рядке, отличном от того, в котором они встречаются в определении.

ПОДДАЮЩАЯСЯ КОЛИЧЕСТВЕННОЙ ОЦЕНКЕ ИНФОРМАЦИЯ

И УСТАНОВЛЕННЫЕ КРИТЕРИИ. Для выполнения аудита должны

существовать информация в форме, допускающей проверку, и опреде-

ленные стандарты (критерии), посредством которых аудитор может оце-

нивать информацию.

8

ОБЩИЙ ОБЗОР АУДИТА

Информация, поддающаяся количественной оценке, может принимать

и принимает много форм. Так, возможно проведение аудиторской про-

верки финансовой отчетности компании, количества времени, необходи-

мого работнику для выполнения поставленной задачи, общей стоимости

правительственного строительного контракта и налоговой декларации

конкретного индивидуума.

Критерии для оценки этой информации также могут значительно

варьироваться. Например, при аудиторской проверке счета продавца на

приобретение сырья можно установить, дейсгвительно ли были получены

материалы в указанном количестве и в соответствии с приведенным опи-

санием, приобретался ли необходимый материал с учетом потребностей

производства компании, приемлема ли цена товаров. Используемые кри-

терии зависят от целей аудита.

ХОЗЯЙСТВЕННАЯ СИСТЕМА. При проведении аудита всегда должны

быть ясно очерчены рамки ответственности аудитора. Основной метод

включает определение хозяйственной системы и периода времени. В

большинстве случаев хозяйственная система является также и юридиче-

ским лицом, таким, как корпорация, правительственное учреждение, то-

варищество или частное предприятие. Однако в некоторых случаях

систему (подсистему) определяют как подразделение, отдел или даже ин-

дивидуум. Типичный период времени для выполнения аудита - один год,

но бывает также месячный и квартальный аудит, а в некоторых случаях

этот период составляет все время существования системы.

НАКОПЛЕНИЕ И ОЦЕНКА СВИДЕТЕЛЬСТВ. Под свидетельством

понимается любая информация, которую использует аудитор, чтобы оп-

ределить, соответствует ли установленным критериям проверяемая под-

дающаяся количественной оценке информация. Свидетельство может

принимать различные формы, включая устные ответы клиентов, пись-

менные контакты с другими предприятиями или лицами и личные на-

блюдения аудитора. Важно получить свидетельства, качество и объем

которых будут достаточны для достижения цели аудита. Сам ход опре-

деления необходимого количества и соответветствия поддающейся коли-

чественной оценке информации установленным критериям является

ответственной частью каждого аудита. Это основная тема настоящей '

книги.

КОМПЕТЕНТНОЕ НЕЗАВИСИМОЕ ЛИЦО. Аудитор должен быть ква-

лифицированным, чтобы хорошо понимать критерии, а также компетен-

тным, чтобы знать типы и количество свидетельств, которые потребуются

ему для анализа и правильного составления заключения. Аудитор также

должен обладать независимой позицией. Ничего хорошего не получится,

если накапливать свидетельства будет компетентное, но пристрастное ли-

цо, тогда как для суждений и решений, которые должны быть приняты

на их основе, необходимы непредвзятая информация и объективное мыш-

ление.

ОБЩИЙ ОБЗОР АУДИТА

9

Независимость не может быть абсолютной, но она должна быть целью,

к которой надо стремиться; и в определенной степени ее можно достичь.

Например, даже несмотря на то, что аудитору платит компания, он мо-

жет быть достаточно независимым для выполнения аудита, и на его ре-

зультаты могут положиться пользователи. Однако достаточная

независимость не обеспечивается, если аудиторы являются также и слу-

жащими компании.

СООБЩЕНИЕ О РЕЗУЛЬТАТАХ. Последняя стадия аудита - аудитор-

ское заключение, в котором пользователям представлены результаты

проверки. Заключения могут быть различными, но во всех случаях они

должны информировать читателей о том, насколько соответствует уста-

новленным критериям поддающаяся количественной оценке информация.

Заключения также различаются по форме: от сугубо технических, свя-

занных с финансовой отчетностью фирм, до простых устных сооб-

щений - в тех случаях, когда аудит проводился для конкретного

индивидуума.

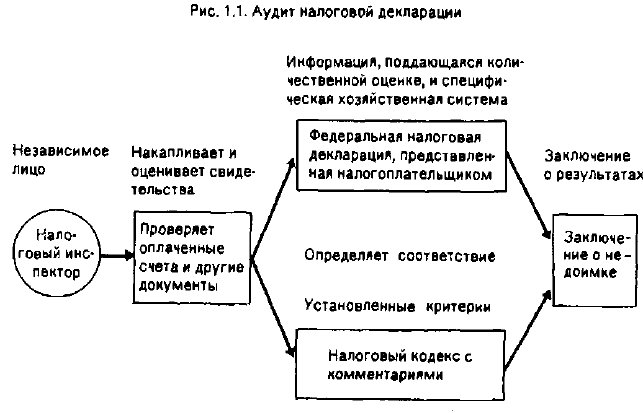

На рис. 1.1 обобщен смысл определения аудита на примере аудита на-

логовой декларации индивидуума, проводимого налоговым инспектором.

Последний проверяет документы, представленные налогоплательщиком,

а также полученные из других источников, таких, как наниматель на-

10

ОБЩИЙ ОБЗОР АУДИТА

логоплателыцика. Цель - определить, подготовлена ли налоговая декла-

рация в соответствии с требованиями федерального внутреннего налого-

вого кодекса. После завершения аудита налоговый инспектор составил

заключение (в котором налогоплательщику начислены дополнительные

налоги), уведомляющее, что уплата обязательна, или констатирующее,

что статус декларации остался без изменений.

1.2. Различие между аудитом и бухгалтерским учетом

Многие пользователи финансовой отчетности путают аудит (auditing) и

бухгалтерский учет (accounting). Путаница происходит из-за того, что

в большинстве случаев аудит связан с бухгалтерской информацией и мно-

гие аудиторы весьма компетентны в бухгалтерских делах. Путаница усу-

губляется еще и тем, что лица, которые выполняют основную часть

аудита, называются "присяжными бухгалтерами" или "дипломирован-

ными общественными бухгалтерами" (Certified Public Accountants -

CPA).

Бухгалтерский учет - это процесс записи, классификации и подведе-

ния итогов экономических событий при помощи логики в целях подго-

товки информации для принятия решений. Задача бухгалтерского учета

для конкретной экономической ситуации и для всего общества в

целом - обеспечение администрации и других лиц количественной ин-

формацией определенных типов, используемой ими для принятия реше-

ний. Чтобы выполнить эту задачу, бухгалтеры должны хорошо понимать

принципы и правила, составляющие основу подготовки бухгалтерской ин-

формации. Кроме того, бухгалтеры должны создать систему, гарантиру-

ющую, что экономические события учитываются вовремя, должным

образом и за приемлемую цену.

При аудите бухгалтерских данных определяется, правильно ли отра-

жает записанная информация те экономические события, которые про-

изошли за проверяемый период. Поскольку бухгалтерские правила

являются критериями для оценки того, правильно ли сформирована бух-

галтерская информация, любой аудитор, занимающийся этой ин-

формацией, должен хорошо понимать эти правила. В контексте

аудита финансовой отчетности - это общепринятые бухгалтерские прин-

ципы. В нашей книге подразумевается, что читатель уже изучил эти

принципы.

Аудитор не только должен понимать бухгалтерский учет, но и быть

компетентен в накоплении и толковании аудиторских свидетельств. Это

то, что отличает аудиторов от бухгалтеров. Определение правильной про-

цедуры аудита, размера выборки, требующих особого внимания элемен-

ОБЩИЙ ОБЗОР АУДИТА

11

тов, хронометраж проверок (тестов) и оценка результатов - вот пробле-

мы, с которыми сталкивается исключительно аудитор.

1.3. Типы аудита

В этом разделе обсуждается аудит трех типов: операционный аудит, аудит

на соответствие и аудит финансовой отчетности.

ОПЕРАЦИОННЫЙ АУДИТ. Операционный аудит - это проверка лю-

бой части процедур и методов функционирования хозяйственной системы

в целях оценки производительности и эффективности. По завершении

этого аудита менеджеру обычно выдаются рекомендации по совершен-

ствованию операций.

Из-за того что операционная эффективность может быть оценена во

множестве самых разных областей, охарактеризовать типичный операци-

онный аудит невозможно. В одной организации аудитор мог бы оценить

пригодность и достаточность информации, используемой руководством

при принятии решения о приобретении новой недвижимости, в другой

организации аудитор мог бы оценить эффективность движения докумен-

тов при обработке данных по товарообороту. В операционном аудите про-

верки не ограничиваются бухгалтерским учетом. Они могут включать

оценку организационной структуры, компьютерных операций, методов

производства, маркетинга и любой другой области, в которой аудитор

квалифицирован.

Выполнение операционного аудита и сообщение о его результатах оп-

ределяются не так легко, как при аудите других видов. Эффективность

операций гораздо сложнее объективно оценить, нежели их соответствие

инструкциям или представление финансовой отчетности, не противоре-

чащей общепринятым бухгалтерским принципам; а установленные кри-

терии для оценки информации при каждом конкретном аудите крайне

субъективны. В этом смысле операционный аудит больше похож на кон-

салтинг администрации, чем на то, что обычно считается аудитом. Зна-

чение операционного аудита за прошедшее десятилетие возросло.

Подробнее этот вид аудита рассматривается в гл. 18.

АУДИТ НА СООТВЕТСТВИЕ. Цель аудита на соответствие - опре-

делить, соблюдаются ли в хозяйственной системе те специфические про-

цедуры или правила, которые предписаны персоналу вышестоящим

руководством (администрацией). Этот аудит для частного бизнеса мог бы

включать выяснение того, следует бухгалтерский персонал тем процеду-

рам, которые предписаны управляющим, проверку соответствия уровня

заработной платы минимальному уровню, гарантированному законом,

или проверку контрактов с банками и другими кредиторами для гаран-

тирования соблюдения компанией юридических норм. При аудите адми-

нистративно-функциональных формирований, таких, как школьные