Антошкина А.В. Анализ и диагностика финансово-хозяйственной деятельности нефтегазовых предприятий

Подождите немного. Документ загружается.

131

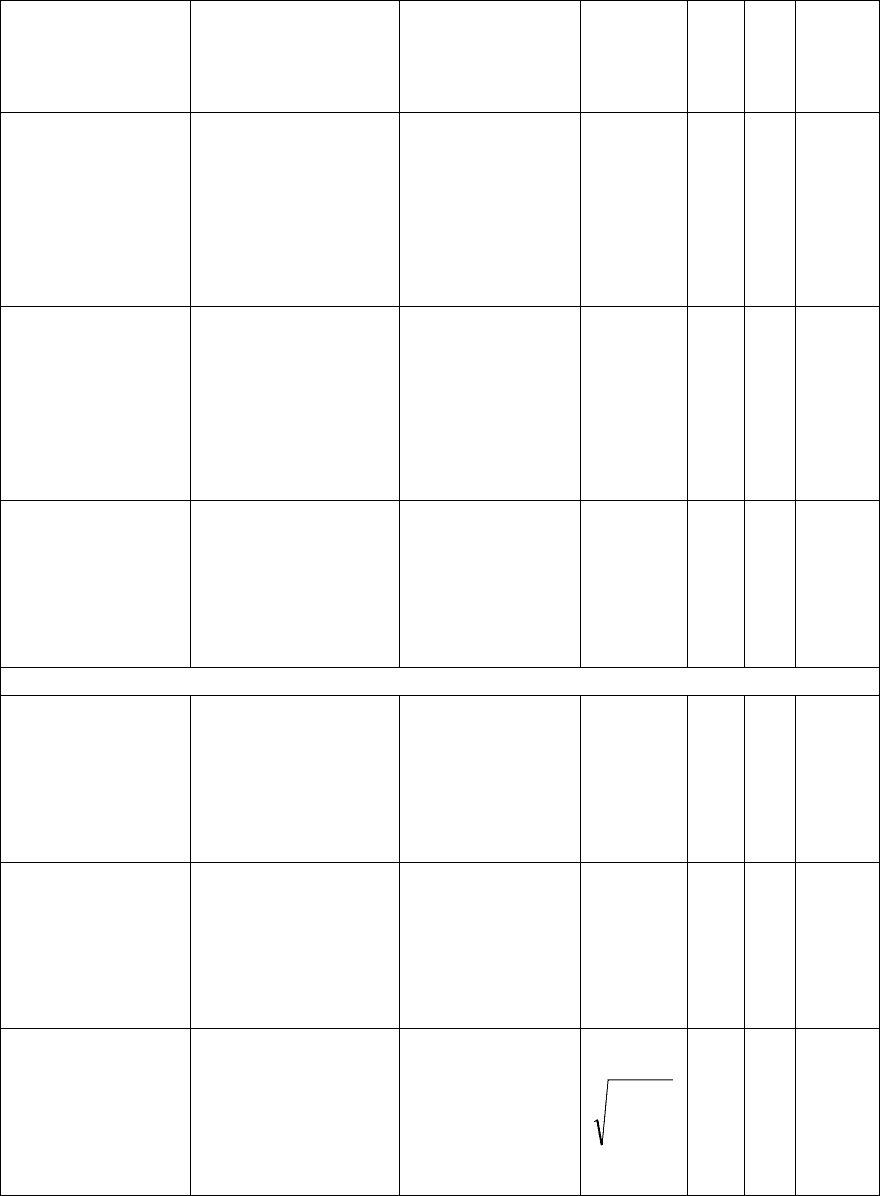

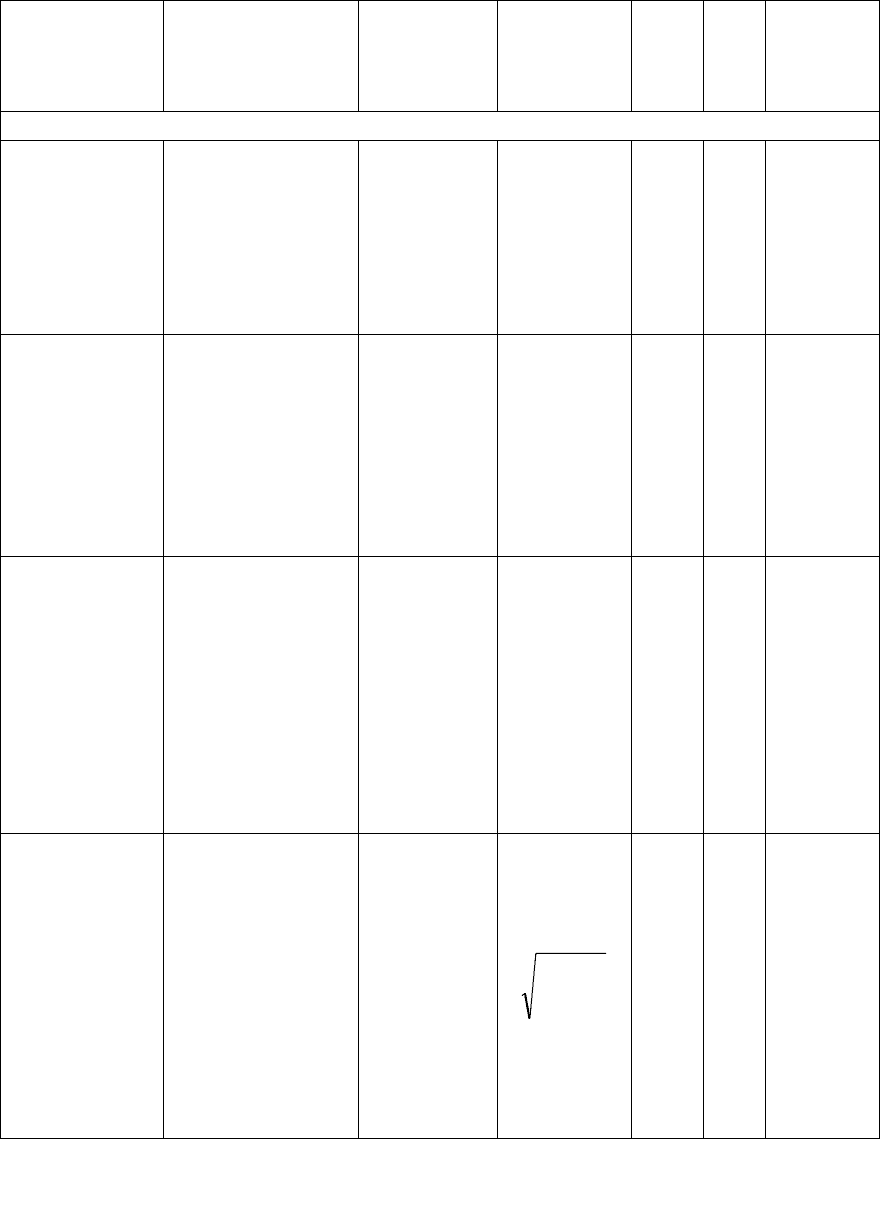

Таблица 9.5

Показатели ликвидности

Наименование

показателя

Экономическое

содержание

Формула расче-

та

коды по-

казате-

лей*

на

на-

чало

года

на

ко-

нец

года

изме-

нение,

+, –

1) Коэффициент

текущей ликвид-

ности (коэффи-

циент покрытия)

Позволяет устано-

вить, каким обра-

зом текущие обяза-

тельства погаша-

ются при мобили-

зации всех оборот-

ных активов

Оборотные ак-

тивы / Кратко-

срочные обяза-

тельства

290 / 690

2) Коэффициент

быстрой ликвид-

ности (проме-

жуточного по-

крытия)

Характеризует

часть текущих обя-

зательств, которая

может быть пога-

шена за счет лик-

видных активов

(Дебиторская

задолженность

+ Денежные

средства и их

эквиваленты) /

Краткосрочные

обязательства

(230 +

2

40 + 250

+ 260) /

690

3) Коэффициент

абсолютной лик-

видности

Показывает, смо-

жет ли предпри-

я

тие расплатиться с

кредиторами са-

мыми ликвидными

активами

Денежные сред-

ства и их экви-

валенты /

Краткосрочные

обязательства

(250 +

260) / 690

Дополнительные показатели

4) Коэффициент

промежуточной

ликвидности

Учитывает требо-

вания по погаше-

нию кредиторской

задолженности за

счет дебиторской

задолженности

Дебиторская

задолженность

/ Кредиторская

задолженность

(230 +

240) / 620

5) Коэффициент

срочной ликвид-

ности

Учитывает требо-

вания по погаше-

нию кредиторской

задолженности за

счет самых лик-

видных активов

Денежные сред-

ства и их экви-

валенты / Кре-

диторская за-

долженность

(250 +

260) / 620

6) Обобщающий

коэффициент

платежеспособ-

ности

Необходим для по-

лучения однознач-

ной оценки изме-

нения платежеспо-

собности

Рассчитывает-

ся как средняя

геометрическая

величина всех

коэффициентов

ликвидности

5

5

1i

лi

К

∏

=

* коды показателей бухгалтерского баланса (ф. №1).

132

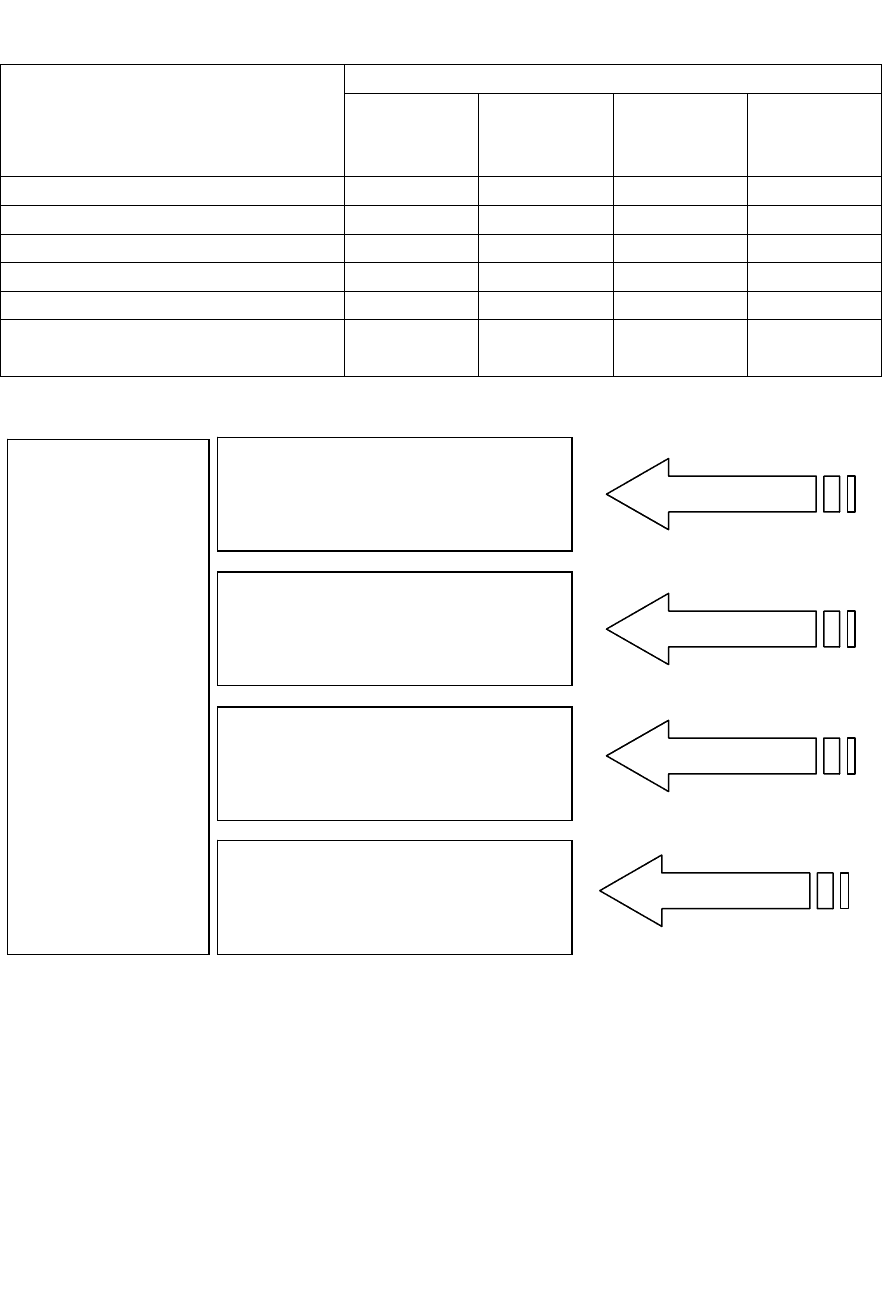

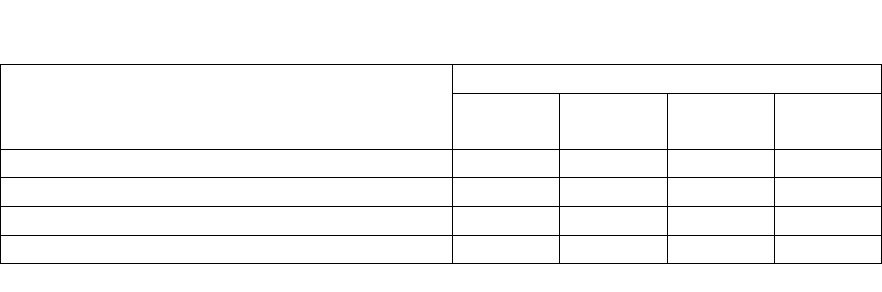

Таблица 9.6

Нормативные значения коэффициентов ликвидности*

Коэффициенты

Степень платежеспособности

Высокая Нормальная

Низкая

Неплатеже-

способ-

ность

1) Текущей ликвидности > 2,0 1,5–2,0 1,1–1,5 < 1,1

2) Быстрой ликвидности > 1,6 1,2–1,6 0,8–1,2 < 0,8

3) Абсолютной ликвидности > 0,8 0,5–0,8 0,2–0,5 < 0,2

4) Промежуточной ликвидности > 0,8 0,77–0,8 0,75–0,77 < 0,75

5) Срочной ликвидности > 0,8 0,5–0,8 0,25–0,5 < 0,25

6) Обобщающий коэффициент

ликвидности

> 1,1 0,8–1,1 0,5–0,8 < 0,5

* по Зубаревой В.Д. и Злотниковой Л.Г.

Рис. 9.2. Схема качественной оценки коэффициентного анализа

ликвидности

3) Оценка и анализ финансового положения предприятия:

3.2) анализ финансовой устойчивости.

Как было отмечено ранее, анализ ликвидности и платежеспособно-

сти, а также анализ финансовой устойчивости дополняют друг друга, и

в совокупности позволяют аналитику получить представление о благо-

получии финансового положения предприятия.

Все коэффициенты выше

нормы и имеют тенденцию к

росту

Коэффициенты в пределах

нормы, постоянны или име-

ют тенденцию к росту

Некоторые показатели ниже

нормы, но имеют тенденцию

к росту

Все показатели не соответст-

вуют нормативам и имеют

тенденцию к снижению

Очень высокая

Высокая

Нормальная

Низкая

Качественные

оценки пока-

зателей (ко-

эффициентов)

по шкале

«высокий –

норма –

низкий»

133

Задачей анализа финансовой устойчивости является оценка степе-

ни независимости от заемных источников финансирования. Показатели,

которые характеризуют независимость по каждому элементу активов и

по имуществу в целом, дают возможность измерить, достаточно ли ус-

тойчиво анализируемое предприятие в финансовом отношении.

Порядок проведения анализа финансовой устойчивости:

1) Рассчитать представленные в табл. 9.7 абсолютные показате-

ли, характеризующие запасы и затраты предприятия, а также возмож-

ные источники их формирования.

2) В зависимости от полученного в результате расчетов соотно-

шения определить тип финансовой устойчивости предприятия в кратко-

срочной перспективе с точки зрения возможности формирования запа-

сов и затрат за счет нормальных

источников финансирования (по табл.

9.8).

3) Рассчитать основные коэффициенты, характеризующие финан-

совую устойчивость предприятия, результаты представить в табл. 9.9.

4) Используя рекомендуемые критерии показателей и норматив-

ные значения коэффициентов обеспеченности запасов (табл. 9.10), сде-

лать вывод о степени устойчивости финансового положения предпри-

ятия.

Таблица 9.7

Абсолютные показатели финансовой устойчивости

Показатели

коды показа-

телей*

на на-

чало

года

на

конец

года

Запасы и затраты

(

ЗЗ

)

210 + 220

Рабочий

(

собственный оборотный

)

капитал

(

РК

)

290 –

690

Нормальные источники формирования запасов

(НИФЗ), в т.ч. рабочий капитал, краткосрочные займы

и кредиты, расчеты с кредиторами по товарным опе-

рациям (с поставщиками и подрядчиками и прочими

кредиторами)

(290 – 690

)

+

610 + (621 +

625)

* коды показателей бухгалтерского баланса (ф. №1).

Таблица 9.8

Типы финансовой устойчивости

Соотношения Типы финансовой

у

стойчивости

РК > 33 Абсолютная финансовая устойчивость

РК < 33 < НИФЗ Нормальная финансовая устойчивость

33 > НИФЗ Неустойчивое финансовое положение

33 > НИФЗ + предприятие имеет непо-

гашенные кредиты и кредиторскую за-

долженность по трем и более отчетным

периодам

Критическое финансовое положение

134

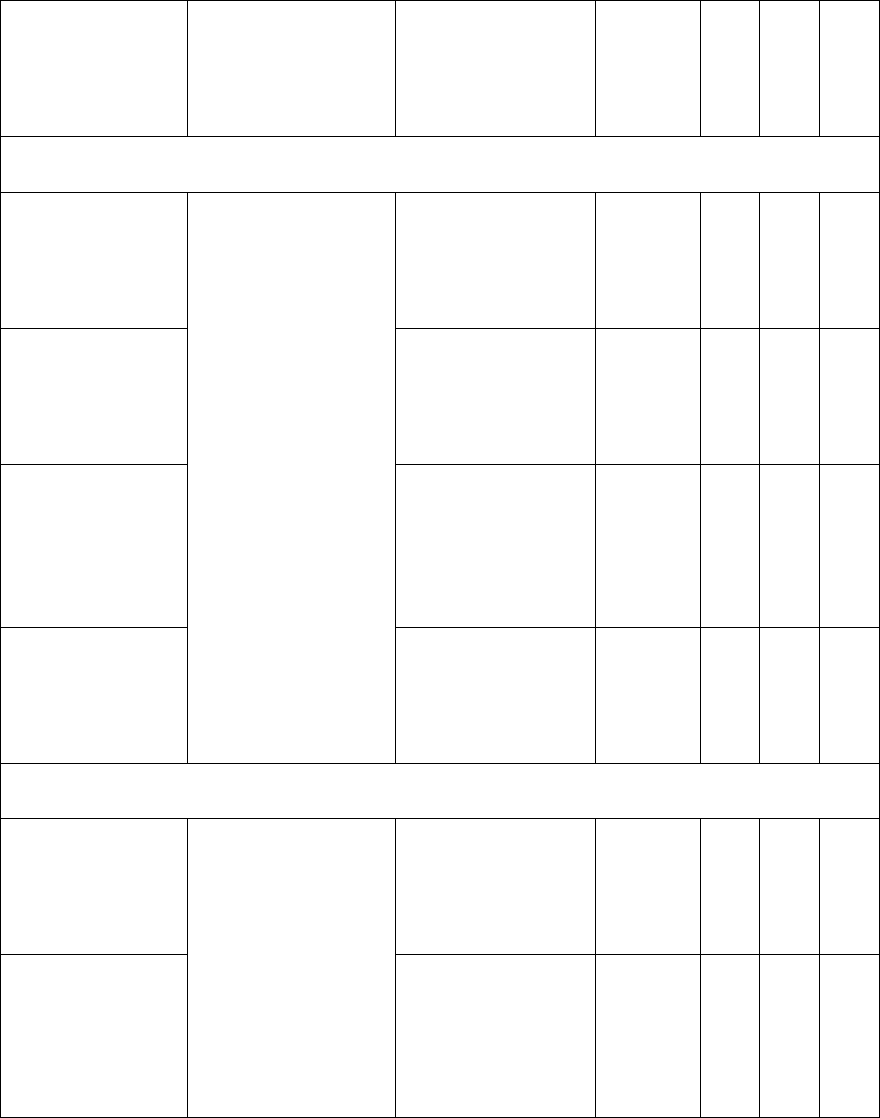

Таблица 9.9

Показатели финансовой устойчивости

Наименование

показателя

Экономическое

содержание

Формула

расчета

коды пока-

зателей*

на на-

чало

года

на

ко-

нец

года

измене-

ние, +, –

Показатели, характеризующие соотношение собственных и заемных средств

1) Коэффици-

ент концен-

трации собст-

венного капи-

тала (финан-

совой незави-

симости или

автономии)

Показывает на-

сколько предпри-

ятие независимо

от заемного капи-

тала (доля собст-

венных средств в

общей сумме ка-

питала, должна

превышать 50%)

Собствен-

ный капитал

/ Общая

сумма ка-

питала

490 / 700

2) Коэффици-

ент концен-

трации при-

влеченного ка-

питала (фи-

нансовой зави-

симости)

Характеризует

долю заемных

средств в общей

сумме капитала

(дополняет коэф-

фициент автоно-

мии, их сумма

равна единице)

Заемный ка-

питал / Об-

щая сумма

капитала

(

590 + 690

)

/

700

3) Коэффици-

ент покрытия

инвестиций

(финансовой

устойчивости)

Характеризует

долю собственно-

го капитала и

долгосрочных

обязательств в

общей сумме ка-

питала (нормаль-

ное значение на-

ходится в диапа-

зоне 08-0,9)

(Собствен-

ный капитал

+ Долго-

срочные

обязатель-

ства) / Об-

щая сумма

капитала

(

490 + 590

)

/

700

4) Коэффици-

ент соотно-

шения заемных

и собственных

средств (фи-

нансового ле-

вериджа)

Показывает, ка-

ких средств у

предприятия

больше, заемных

или собственных

(не должен пре-

вышать единицу;

чем больше пре-

вышение, тем

больше зависи-

мость от заемных

средств)

Заемный ка-

питал / Соб-

ственный

капитал

(

590 + 690

)

/

490

135

Окончание табл. 9.9

Наименование

показателя

Экономическое

содержание

Формула

расчета

коды пока-

зателей*

на на-

чало

года

на

ко-

нец

года

измене-

ние, +, –

Дополнительные показатели, характеризующие обеспеченность запасов

5) Коэффици-

ент обеспе-

ченности за-

пасов собст-

венным обо-

ротным капи-

талом

Показывает, в ка-

кой мере запасы

обеспечены соб-

ственным обо-

ротным капита-

лом

Собствен-

ный обо-

ротный ка-

питал / За-

пасы

(290 – 690

)

/

(210 + 220)

6) Коэффици-

ент обеспе-

ченности за-

пасов посто-

янным капи-

талом

Показывает, в ка-

кой мере запасы

обеспечены по-

стоянным капита-

лом

(Собствен-

ный обо-

ротный ка-

питал +

Долгосроч-

ные креди-

ты) / Запа-

сы

(290 – 690 +

510

)

/

(

210 +

220)

7) Коэффици-

ент обеспе-

ченности за-

пасов суммар-

ными источ-

никами фор-

мирования

Показывает, в ка-

кой мере запасы

обеспечены всеми

источниками их

формирования

(Собствен-

ный обо-

ротный ка-

питал +

Долгосроч-

ные креди-

ты + Крат-

косрочные

кредиты) /

Запасы

(290 – 690 +

510 + 610) /

(210 + 220)

8) Обобщаю-

щий коэффи-

циент обеспе-

ченности за-

пасов

Необходим для

получения общей

оценки обеспе-

ченности запасов

Рассчиты-

вается как

средняя гео-

метриче-

ская значе-

ний индиви-

дуальных

коэффици-

ентов обес-

печенности

запасов

3

3

1i

озi

К

∏

=

* коды показателей бухгалтерского баланса (ф. №1).

136

Таблица 9.10

Нормативные значения коэффициентов обеспеченности запасов*

Коэффициенты обеспеченности запасов

Степень финансовой устойчивости

Высокая

Нормаль-

ная

Низкая

Кризис-

ная

собственным оборотным капиталом ≥ 1 0,8–1,0 0,6–0,8 ≤ 0,6

постоянным капиталом ≥ 1 ≥ 1 0,8–1,0 ≤ 0,8

суммарными источниками формирования ≥ 1 ≥ 1 > 1 ≤ 1

обобщающий коэффициент ≥ 1 0,9–1,0 0,8–0,9 ≤ 0,8

* по Зубаревой В.Д. и Злотниковой Л.Г.

4) Анализ результативности финансово-хозяйственной дея-

тельности:

4.1) анализ деловой активности;

Деловая активность в финансовом аспекте проявляется, прежде

всего, в скорости оборота средств. Задача анализа деловой активности

заключается в исследовании уровней и динамики показателей оборачи-

ваемости.

Оборачиваемость средств, вложенных в имущество организации,

может оцениваться:

а)

скоростью оборота – количеством оборотов, которое делают за

анализируемый период капитал предприятия или его составляющие;

б)

периодом оборота – средним сроком, за который возвращаются

в хозяйственную деятельность предприятия денежные средства, вло-

женные в производственно-коммерческие операции.

При проведении анализа деловой активности необходимо обратить

внимание на

длительность производственно-коммерческого цикла и его

составляющие, а также на основные причины ее изменения. Разрыв ме-

жду сроком платежа по своим обязательствам перед поставщиками и

получением денег от покупателей является

финансовым циклом, в тече-

ние которого денежные средства отвлечены из оборота.

Порядок проведения анализа оборачиваемости:

1. Рассчитать коэффициенты оборачиваемости основного капи-

тала, оборотных средств, запасов, дебиторской и кредиторской задол-

женности, результаты представить по форме табл. 9.11. На этой основе

дать характеристику деловой активности предприятия.

2. Рассчитать длительность финансового цикла и его состав-

ляющих, результаты свести в таблицу 9.11. Используя схему на рисунке

19, сделать вывод о причинах изменения

длительности производствен-

но-коммерческого цикла предприятия.

137

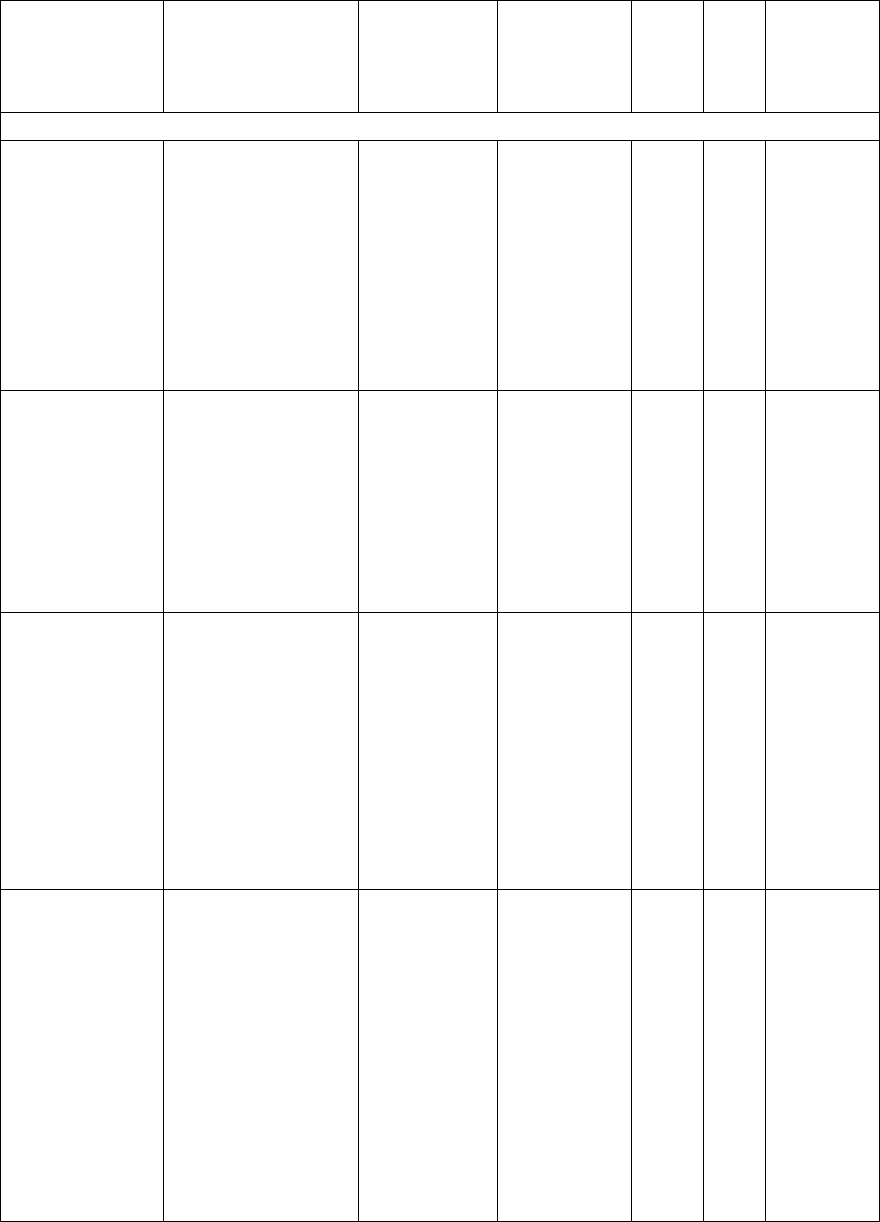

Таблица 9.11

Показатели деловой активности

Наименование

показателя

Экономическое

содержание

Формула расчета

коды по-

казате-

лей**

на

на-

чало

года

на

ко-

нец

года

изме

мене

не

-

ние,

+, –

Показатели, характеризующие оборачиваемость основного капитала

1) Коэффициент

оборачиваемо-

сти активов (ка-

питалоотдача)

Показывают ско-

рость оборота того

или иного вида ос-

новного капитала в

течение опреде-

ленного периода

В

ыручка от реа-

лизации / Средне-

годовая стои-

мость активов*

010

(ф.№2) /

300

(ф.№1)

2

) Коэффициент

оборачиваемо-

сти собственно-

го капитала

В

ыручка от реа-

лизации / Средне-

годовая величина

собственного ка-

питала*

010

(

ф.№2) /

490

(

ф.№1)

3

) Коэффициент

оборачиваемо-

сти инвестиро-

ванного капита-

ла

В

ыручка от реа-

лизации / Средне-

годовая величина

собственного ка-

питала и долго-

срочных обяза-

тельств

010

(ф.№2) /

(490 +

590)

(ф.№1)

4) Коэффициент

оборачиваемо-

сти основных

средств (фондо-

отдача)

В

ыручка от реа-

лизации / Средне-

годовая стои-

мость основных

средств*

010

(ф.№2) /

120

(ф.№1)

Показатели, характеризующие оборачиваемость оборотных средств

5

) Коэффициент

оборачиваемо-

сти оборотных

активов

Показывают ско-

рость (или про-

должительность)

обо

р

ота оборотных

средств в течение

определенного пе-

риода

В

ыручка от реа-

лизации / Средне-

годовая стои-

м

ость оборотных

активов*

010

(

ф.№2) /

290

(ф.№1)

6) Продолжи-

тельность обо-

р

ота оборотных

активов

3

60 / Коэффици-

ент оборачивае-

м

ости оборотных

активов

290

(ф.№1) ×

360 / 010

(ф.№2)

Показатели, характеризующие оборачиваемость запасов

7) Коэффициент

оборачиваемо-

сти запасов

Показывают ско-

рость оборота или

период хранения

запасов в течение

определенного пе-

риода

Себестоимость

реализации /

Среднегодовая ве-

личина запасов*

020

(ф.№2) /

210

(ф.№1)

8) Период хране-

ния запасов

360 / Коэффици-

ент оборачивае-

мости запасов

210

(ф.№1) ×

360 / 020

(ф.№2)

138

Окончание табл. 9.11

Наименование

показателя

Экономическое

содержание

Формула расчета

коды по-

казате-

лей**

на

на-

чало

года

на

ко-

нец

года

изме

мене

не

-

ние,

+, –

Показатели, характеризующие оборачиваемость

дебиторской и кредиторской задолженности

9) Коэффициент

оборачиваемо-

сти дебиторской

задолженности

Показывают ско-

рость (или про-

должительность)

оборота дебитор-

ской или кредитор-

ской задолженно-

сти в течение оп-

ределенного пе-

риода

В

ыручка от реа-

лизации / Средне-

годовая величина

дебиторской за-

долженности*

010

(ф.№2) /

(230 +

240)

(ф.№1)

10) Период обо-

рота дебитор-

ской задолжен-

ности

3

60 / Коэффици-

ент оборачивае-

мости дебитор-

ской задолженно-

сти

(

230 +

240)

(ф.№1) ×

360 / 010

(ф.№2)

11) Коэффици-

ент оборачивае-

мости креди-

торской задол-

женности

Себестоимость

реализации /

Среднегодовая ве-

личина кредитор-

ской задолженно-

сти*

020

(ф.№2) /

620

(ф.№1)

12) Период обо-

рота кредитор-

ской задолжен-

ности

3

60 / Коэффици-

ент оборачивае-

мости кредитор-

ской задолженно-

сти

620

(ф.№1) ×

360 / 020

(ф.№2)

Показатели,

х

арактеризующие продолжительность

операционного и финансового цикла

13) Продолжи-

тельность опе-

рационного цик-

ла

Показывают дли-

тельность опера-

ционного или фи-

нансового цикла

Период хранения

запасов + Период

оборота дебитор-

ской задолженно-

сти

П

8

+ П

10

14) Продолжи-

тельность фи-

нансового цикла

Продолжитель-

ность операцион-

ного цикла – Пе-

риод оборота

кредиторской за-

долженности

П

13

– П

12

* поскольку в годовом финансовом отчете отсутствуют данные о среднегодо-

вой стоимости активов и капитала за предыдущий год, расчеты коэффициентов обо-

рачиваемости рекомендуется производить по суммам различных видов активов и

капитала на начало и конец анализируемого года;

** коды показателей бухгалтерского баланса (ф. №1) и отчета о прибылях и

убытках (ф. №2).

139

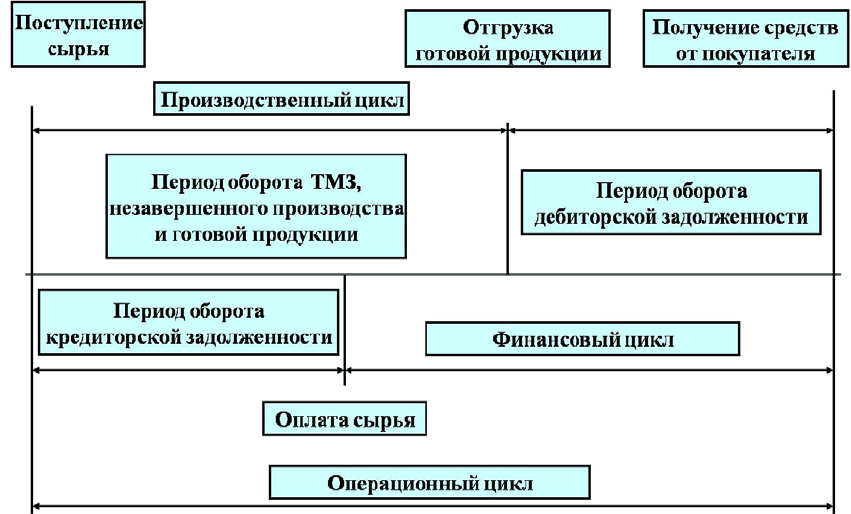

На базе показателей оборачиваемости рассчитывается продолжи-

тельность финансового цикла.

Финансовый цикл – период времени, в течение которого собствен-

ные оборотные средства предприятия участвуют в операционном цикле.

Операционный цикл характеризует период оборота общей суммы

оборотных средств предприятия.

Поскольку предприятие обычно оплачивает счета поставщиков с

задержкой во времени, финансовый цикл меньше операционного на

средний период оборота кредиторской задолженности.

Графически это может выражаться в том, что финансовый цикл на-

чинается после окончания периода оборота кредиторской задолженно-

сти, но следует понимать, что

в ряде случаев финансовый цикл начина-

ется позже производственного цикла (рис. 9.3).

Рис. 9.3. Операционный и финансовый цикл

(без учета авансов, выданных и полученных)

Пути сокращения финансового цикла:

−

сокращение производственного цикла;

o уменьшение периода оборота запасов;

o уменьшение периода оборота незавершенного производства;

o уменьшение периода оборота готовой продукции;

− сокращение периода оборота дебиторской задолженности;

− увеличение периода оборота кредиторской задолженности.

140

4) Анализ результативности финансово-хозяйственной дея-

тельности:

4.2) анализ прибыли и рентабельности.

Рентабельность

работы предприятия определяется прибылью, ко-

торую оно получает. Задача

анализа прибыли и рентабельности заклю-

чается в оценке эффективности использования предприятием своих

средств в целях получения прибыли.

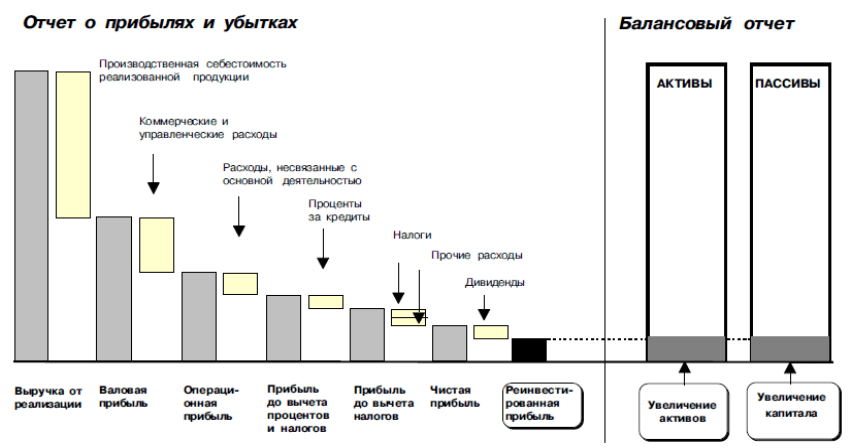

Анализ прибыли и рентабельности проводится на основании агре-

гированной формы отчета о прибылях и убытках. Схема построения от-

чета и его связь с балансом дана на рисунке 9.4.

Рис. 9.4. Построение отчета о прибылях и убытках и

его связь с балансом

Порядок проведения анализа прибыли и рентабельности:

1) Провести горизонтальный и вертикальный анализ отчета о

прибылях и убытках (ф. №2), используя для этого таблицу 9.12. Сделать

выводы о формировании и структуре выручки от реализации и чистой

прибыли. В себестоимости продукции необходимо выделить наиболее

весомые и быстрорастущие статьи, после этого проанализировать воз-

можность и необходимость их сокращения. Для проведения углублен

-

ного анализа целесообразно рассчитать безубыточный объем реализа-

ции, оценить и скорректировать производственную программу.

2) Рассчитать показатели рентабельности и результаты предста-

вить по форме табл. 9.13. Сделать вывод о доходности деятельности

предприятия.