Антошкина А.В. Анализ и диагностика финансово-хозяйственной деятельности нефтегазовых предприятий

Подождите немного. Документ загружается.

121

Основными источниками информации для проведения анализа фи-

нансового состояния предприятия

являются:

− бухгалтерский баланс (форма №1);

− отчет о прибылях и убытках (форма №2);

− отчет о движении денежных средств и другие формы финан-

совой отчетности;

− учетные данные, которые детализируют отдельные статьи

баланса;

− статистическая финансовая информация;

− внеучетные данные (материалы аудиторских и налоговых

проверок, базы данных крупных компаний и др.).

9.2. Порядок проведения экспресс-анализа финансового состояния

В общем виде методикой экспресс-анализа отчетности предусмат-

ривается анализ результатов хозяйствования предприятия, ресурсов и

их структуры, эффективности использования собственных и заемных

средств.

Смысл экспресс-анализа – отбор небольшого количества наиболее

существенных и сравнительно несложных в исчислении показателей и

отслеживание их динамики. При этом отбор субъективен и производит-

ся аналитиком самостоятельно. Экспресс-анализ может завершаться вы-

водом о целесообразности или необходимости более углубленного ана-

лиза финансовых результатов и финансового состояния предприятия.

Для проведения экспресс-анализа финансового состояния необхо-

димо:

1. Охарактеризовать предприятие по отраслевой специализа-

ции, по виду собственности и деятельности, объему производства и реа-

лизации, численности персонала, общему финансовому результату.

2. Осуществить проверку отчетности с точки зрения правильно-

сти арифметических подсчетов валюты баланса и промежуточных ито-

гов, сделать краткие выводы о том, можно ли считать ее достоверной

базой для

анализа итогов работы предприятия.

3. Рассчитать обобщающие показатели экспресс-анализа, для

этого использовать таблицу 9.1.

На этапе предварительного анализа финансовой отчетности прово-

дится расчет таких промежуточных показателей, как:

− чистые активы;

− рабочий (или чистый оборотный) капитал.

122

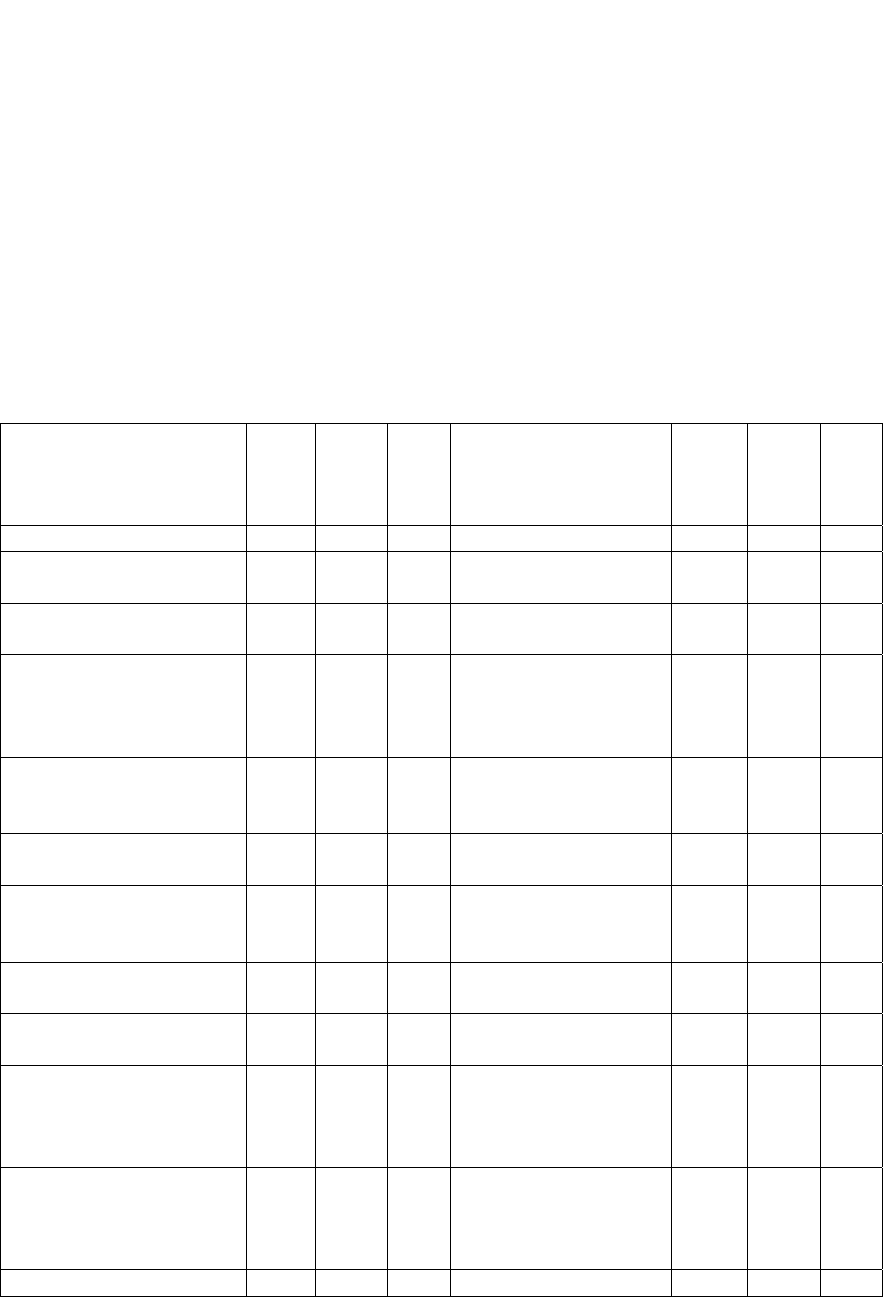

Таблица 9.1

Обобщающие показатели экспресс-анализа (в тыс. или млн. руб.)

Наименования показателей

коды

показа-

телей*

на на-

чало

года

на

конец

года

изменение,

+, –

темп

прироста,

%

1) Валюта баланса (общая

стоимость активов или пас-

сивов)

300 или

700

2) Внеоборотные активы (дол-

госрочные активы, стоимость

иммобилизованных или не-

движимых средств)

190

3) Оборотные активы (кратко-

срочные или текущие акти-

вы, стоимость оборотных

средств)

290

4) Собственный капитал (ак-

ционерный капитал, величи-

на капитала и резервов)

490

5) Заемный капитал (сумма

долгосрочных и краткосроч-

ных обязательств)

590 +

690

6) Собственный оборотный

капитал (собственные обо-

ротные средства, рабочий

капитал или чистый оборот-

ный капитал), рассчитывает-

ся как:

Оборотные активы – Крат-

косрочные обязательства,

иначе

Собственный капитал + Дол-

госрочные обязательства –

Внеоборотные активы

290 –

690,

иначе

490 +

590 –

190

7) Нераспределенная прибыль

(непокрытый убыток)

470

* коды показателей бухгалтерского баланса (ф. №1).

Показатель «чистые активы» целесообразно использовать для

анализа долгосрочной эффективности предприятия. В этом случае он

может рассчитываться не как разность между активами и обязательст-

вами, а как разность между активами и текущими обязательствами. По-

казывает, какие активы могут быть сформированы за счет долгосрочных

пассивов.

123

Чистый оборотный капитал – это размер превышения текущих

активов над текущими обязательствами, показывает, какая часть теку-

щих активов финансируется за счет собственных оборотных средств

предприятия.

Увеличение чистого оборотного капитала может говорить о росте

ликвидности компании. Рост его величины может быть вызван увеличе-

нием объемов неликвидных запасов либо ростом просроченной деби-

торской задолженности, что может

негативно сказаться на оборачивае-

мости.

Снижение величины чистого оборотного капитала помимо ухуд-

шения устойчивости может говорить о росте потребности в денежных

средствах. Для определения причин изменения величины чистого обо-

ротного капитала необходимо провести углубленный анализ структуры

текущих активов и обязательств.

Механизмы управления чистым оборотным капиталом и чистыми

активами:

−

контроль оборачиваемости текущих активов и обязательств;

− совершенствование кредитной политики;

− управление инкассацией дебиторской задолженности и пога-

шением кредиторской задолженности;

− оптимизация структуры капитала.

4. Сделать предварительное заключение об итогах работы пред-

приятия в отчетном году. При этом обратить внимание на:

− изменение валюты балансы;

− на наличие у предприятия нераспределенной прибыли (непо-

крытого убытка);

− на динамику собственного оборотного капитала и его долю в

стоимости активов;

− на соотношение темпов роста: оборотных и внеоборотных ак-

тивов, собственного и заемного капитала, кредиторской и дебиторской

задолженности.

9.3. Порядок проведения детализированного анализа финансового состояния

Детализированный анализ финансового положения конкретизиру-

ет, дополняет и расширяет отдельные процедуры экспресс-анализа. При

этом степень детализации зависит от целей, которые преследует анали-

тик.

124

Детализированный анализ финансового состояния предприятия

проводится, как правило, в несколько этапов:

1) Формирование аналитического баланса.

2) Оценка имущественного положения и структуры капитала

(вертикальный и горизонтальный анализ баланса).

3) Оценка и анализ финансового положения предприятия:

3.1) анализ ликвидности и платежеспособности;

3.2) анализ финансовой устойчивости.

4) Анализ результативности финансово-хозяйственной деятель-

ности:

4.1) анализ деловой активности;

4.2) анализ прибыли и рентабельности.

5) Оценка финансовой несостоятельности.

1) Формирование аналитического баланса

Детализированный анализ должен проводиться на основе аналити-

ческого (агрегированного) баланса-нетто, очищенного от регулирую-

щих статей.

Перечень процедур преобразования отчетной формы баланса в ана-

литический баланс зависит от конкретных условий. Этот перечень нель-

зя заранее определить на все случаи. Каждый аналитик в соответствии

со своей квалификацией и опытом решает эту проблему самостоятель-

но.

Приведем некоторые рекомендации:

1) При формировании аналитического (агрегированного) балан-

са–нетто необходимо учесть его отличия от бухгалтерского баланса, за-

ключающиеся в следующем:

− в активе агрегированного баланса, помимо итогов первых двух

разделов, необходимо выделить основные составляющие второго разде-

ла – запасы, дебиторскую задолженность, денежные средства и прочие.

− одновременно осуществляется некоторая перегруппировка

статей актива, а именно:

– величина основных средств отражается с учетом незавершен-

ных капитальных вложений;

– величина запасов увеличивается на сумму налога на добавлен-

ную стоимость по приобретенным ценностям;

– денежные средства предприятия следует увеличить на величи-

ну краткосрочных финансовых вложений.

− из величины собственного капитала предприятия обязательно

выделяется величина собственного оборотного капитала;

125

− выделяется общий итог по двум следующим разделам пассива

баланса – долгосрочные и краткосрочные обязательства – в виде вели-

чины заемного капитала;

− в свою очередь, в составе краткосрочных обязательств выде-

ляются:

– краткосрочные кредиты и займы;

– кредиторская задолженность и прочие.

2) С учетом перечисленных рекомендаций по преобразованию

отчетной формы баланса в аналитический необходимо сформировать

агрегированный баланс, используя таблицу 9.2.

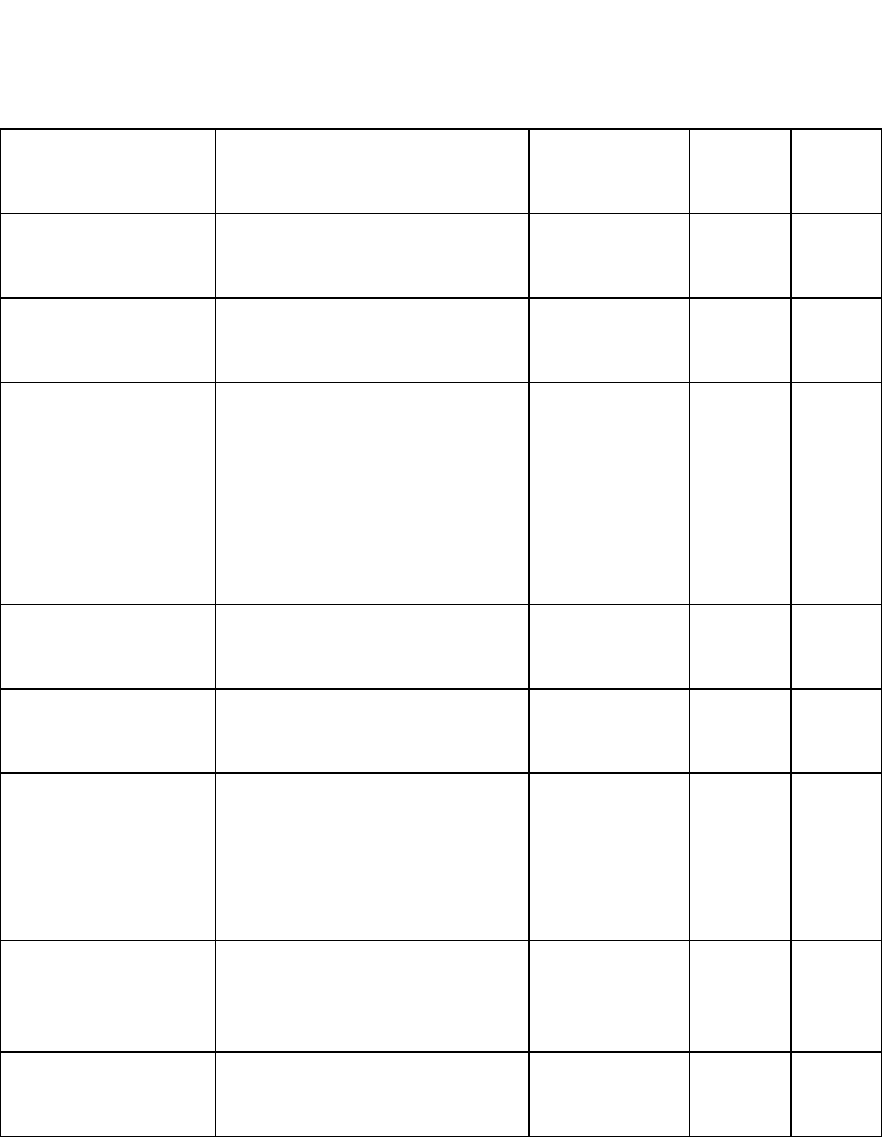

Таблица 9.2

Аналитический баланс предприятия (в тыс. или млн. руб.)

Показатели

коды

пока-

зате-

лей*

на на-

чало

года

на

ко-

нец

года

Показатели

коды

пока-

зате-

лей*

на на-

чало

года

на

ко-

нец

года

АКТИВ ПАССИВ

1 Внеоборотные акти-

вы, всего

190

3 Собственный ка-

питал

490

1.1 Нематериальные

активы

110 в том числе:

1.2 Основные средства

и незавершенные

капитальные вло-

жения

120 +

130

3.1 Собственный

оборотный капи-

тал

290 –

690

1.3 Долгосрочные

финансовые вло-

жения

135 +

140

4 Заемный капитал,

всего

590 +

690

1.4 Прочие внеобо-

ротные активы

145 +

150

4.1 Долгосрочные

обязательства

590

2 Оборотные активы,

всего

290

4.2 Краткосрочные

обязательства,

всего

690

2.1 Запасы и затраты

210 +

220

в том числе:

2.2 Дебиторская за-

долженность

230 +

240

- краткосрочные

займы и кредиты

610

2.3 Денежные средст-

ва и краткосроч-

ные финансовые

вложения

250 +

260

- кредиторская за-

долженность

620

2.4 Прочие оборотные

активы

270

- прочие кратко-

срочные обяза-

тельства

630 +

640 +

650 +

660

БАЛАНС 300 БАЛАНС 700

* коды показателей бухгалтерского баланса (ф. №1).

126

2) Оценка имущественного положения и структуры капитала

(вертикальный и горизонтальный анализ баланса)

Финансовое состояние предприятия в значительной степени зави-

сит от целесообразности и правильности вложения финансовых ресур-

сов в активы. В процессе функционирования предприятия величина ак-

тивов и их структура претерпевают постоянные изменения. Характери-

стику о качественных изменениях в структуре средств и их источников

можно получить с помощью вертикального и горизонтального анализа

отчетности.

Вертикальный анализ показывает структуру средств предприятия и

их источников. Как правило, показатели структуры рассчитываются в

процентах к валюте баланса. Относительные показатели в определенной

степени сглаживают негативное влияние инфляционных процессов, ко-

торые существенно затрудняют сопоставление абсолютных показателей

в динамике.

Горизонтальный анализ отчетности заключается в построении од-

ной или нескольких аналитических таблиц, в которых абсолютные по-

казатели дополняются относительными темпами роста (снижения). Сле-

дует отметить, что в условиях инфляции ценность результатов горизон-

тального анализа снижается.

На практике нередко объединяют горизонтальный и вертикальный

анализ, т.е. строят аналитические таблицы, характеризующие как струк-

туру средств предприятия и их источников, так и динамику отдельных

ее показателей.

Порядок оценки имущественного положения и структуры капита-

ла:

1) Провести горизонтальный анализ показателей аналитическо-

го баланса. Для этого сравнить их значения на конец года со значениями

на начало года. Выявить резкие изменения отдельных статей по сравне-

нию с другими статьями. Горизонтальный анализ провести по форме

табл. 9.3. Сделать выводы о темпах роста имущества предприятия и ис-

точников его образования за отчетный год.

2)

Провести вертикальный анализ показателей аналитического

баланса, т.е. рассчитать удельные веса отдельных статей в общих итого-

вых показателях на конец года и сопоставить их с аналогичными пока-

зателями на начало года. Вертикальный анализ провести также по фор-

ме табл. 9.3. Сделать выводы об изменении структуры имущества и ка-

питала предприятия и источников его образования

за отчетный год.

127

Таблица 9.3

Горизонтальный и вертикальный анализ баланса

Показатели

Исходные

данные

Горизонтальный ана-

лиз

Вертикальный анализ

на на-

чало

года

на

конец

года

изменение,

+, –

темп при-

роста, %

Структура, % к

валюте баланса

изменение,

%

на нача-

ло года

на конец

года

1 2 3

4 =

3 – 2

5 =

4/2 × 100

6 7

8 =

7 – 6

АКТИВ А

1

А

2

А

2

– А

1

=

∆А

100

А

А

1

×

Δ

100

Б

А

1

1

×

100

Б

А

2

2

×

⎟

⎠

⎞

⎜

⎝

⎛

×Δ 100

Б

А

1 Внеоборотные

активы, всего

1.1 Нематериаль-

ные активы

1.2 Основные

средства и не-

завершенные

капитальные

вложения

1.3 Долгосроч-

ные финансо-

вые вложения

1.4 Прочие вне-

оборотные

активы

2 Оборотные акти-

вы, всего

2.1 Запасы и за-

траты

2.2 Дебиторская

задолжен-

ность

2.3 Денежные

средства и

краткосроч-

ные финансо-

вые вложения

2.4 Прочие обо-

ротные акти-

вы

БАЛАНС Б

1

Б

2

Б

2

– Б

1

=

∆Б

100

Б

Б

1

×

Δ

100 100 -

128

Окончание табл. 9.3

Показатели

Исходные

данные

Горизонтальный ана-

лиз

Вертикальный анализ

на на-

чало

года

на

конец

года

изменение,

+, –

темп

прироста,

%

Структура, % к

валюте баланса

изменение,

%

на нача-

ло года

на конец

года

1 2 3

4 =

3 – 2

5 =

4/2 × 100

6 7

8 =

7 – 6

ПАССИВ П

1

П

2

П

2

– П

1

=

∆П

100

П

П

1

×

Δ

100

Б

П

1

1

×

100

Б

П

2

2

×

⎟

⎠

⎞

⎜

⎝

⎛

×Δ 100

Б

П

3 Собственный

капитал

в том числе:

3.1 Собственный

оборотный ка-

питал

4 Заемный капи-

тал, всего

4.1 Долгосрочные

обязательства

4.2 Краткосроч-

ные обяза-

тельства, всего

в том числе:

- краткосрочные

займы и кредиты

- кредиторская за-

долженность

- прочие кратко-

срочные обяза-

тельства

БАЛАНС Б

1

Б

2

Б

2

– Б

1

=

∆Б

100

Б

Б

1

×

Δ

100 100 -

Признаки неудовлетворительности структуры баланса:

−

рост труднореализуемых активов;

− рост доли просроченных долгов, наличие убытков;

− нерациональная структура привлечения и размещения средств;

− несбалансированность темпов роста дебиторской и кредитор-

ской задолженности;

− превышение темпов роста заемного капитала над темпами

роста собственного капитала.

129

3) Оценка и анализ финансового положения предприятия:

3.1) анализ ликвидности и платежеспособности;

Анализ ликвидности и платежеспособности в совокупности с ана-

лизом финансовой устойчивости позволяет охарактеризовать финансо-

вое положение предприятия.

Задача анализа ликвидности баланса возникает в связи с необхо-

димостью давать оценку платежеспособности предприятия, т.е. его

способности своевременно и полностью рассчитываться по всем своим

обязательствам.

Порядок проведения анализа ликвидности и платежеспособности:

– Провести группировку активов по степени их ликвидности

(реализуемости), а пассивов – по срочности погашения обязательств. По

форме табл. 9.4 расположить активы в порядке убывания их ликвидно-

сти, а обязательства – в порядке возрастания сроков их погашения.

– Проверить соблюдение условий абсолютной ликвидности ба-

ланса, выявить наличие у предприятия текущей и перспективной лик-

видности на начало и конец отчетного года (использовать показатели

табл. 4).

Условия абсолютной ликвидности баланса:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Текущая ликвидность свидетельствует о платежеспособности

предприятия на ближайший к рассматриваемому моменту промежуток

времени, если выполняется соотношение:

(А1 + А2) – (П1 + П2) > 0.

Перспективная ликвидность дает прогноз платежеспособности на

основе сравнения будущих поступлений и платежей:

(А3 – П3) > 0.

– Рассчитать коэффициенты ликвидности, результаты предста-

вить в табл. 9.5.

– Используя нормативные значения коэффициентов (табл. 9.6) и

схему качественной оценки ликвидности (рис. 9.2), сделать вывод о ли-

квидности и платежеспособности предприятия.

130

Таблица 9.4

Группировка активов по степени ликвидности и пассивов по срочности

погашения обязательств

Группы активов и

пассивов

Статьи баланса

коды показа-

телей*

на нача-

ло года

на ко-

нец го-

да

А

1

наиболее ликвид-

ные активы

Денежные средства

Краткосрочные

финансовые вложения

250

+

260

А

2

быстро реализуе-

мые активы

Краткосрочная дебиторская

задолженность

240

А

3

медленно реали-

зуемые активы

Запасы

Налог на добавленную стои-

мость по приобретенным

ценностям

Долгосрочная дебиторская

задолженность

Прочие

оборотные активы

210

+

220

+

230

+

270

А

4

трудно реализуе-

мые активы

Внеоборотные активы 190

П

1

наиболее срочные

обязательства

Кредиторская задолженность

620

П

2

краткосрочные

пассивы

Краткосрочные займы и кре-

диты

Задолженность перед участ-

никами по выплате доходов

Прочие

краткосрочные обязательства

610

+

630

+

660

П

3

долгосрочные

пассивы

Долгосрочные обязательства

Доходы будущих периодов

Резервы предстоящих расхо-

дов

590 +

640 +

650

П

4

постоянные пасси-

вы

Собственный капитал 490

* коды показателей бухгалтерского баланса (ф. №1).