Афонин П.Н. Информационные таможенные технологии

Подождите немного. Документ загружается.

121

Таким образом, система предназначена для унификации процесса

таможенного оформления грузов, ускорения прохождения грузов,

повышения качества таможенного и таможенно-банковского контроля,

ускорения поступления денежных средств в бюджет Российской Федерации,

минимизации затрат таможенных органов на таможенное оформление.

Эксплуатация ИСО на базе АИСТ-PT21 в течение 1997-2005 гг.

подтвердила следующие ее преимущества:

1. Система предусматривает оперативную и безбумажную технологию

обмена информацией по таможенной деятельности, включая обмен со

сторонними организациями.

2. Она существенно улучшает технологию таможенного оформления,

контроля за перемещением грузов, а также технологию обработки

информации в таможне.

3. Обеспечиваемый его полный контроль за деятельностью работников

таможенных органов предотвращает злоупотребления.

4. Проверка электронного вида грузовой таможенной декларации и

сопутствующих документов происходит в автоматическом режим е, что

существенно ускоряет процесс таможенно го офор мления.

5. Коренным образом изменяется подсистема ведения нормативно -

справочной информ ации , что позволяет центр ализованно, на уровне ФТС РФ

или Регионального таможенного управления изменять в режиме реального

времени данные по ставкам таможенных платежей, участникам ВЭД,

«черным» спискам, правилам заполнения ГТД, по таможенной стоимости и

различным типовым классификаторам.

6. Информационно-справо чная подсистема позволяет у прав лять

процессом рассылки таможенных нормативных актов и контролировать их

исполнение, а также обеспечивает своевременное информирование

сотрудников таможенных органов об изменени ях в законодательстве.

7. Система предусматривает неразрывную связь подсистемы

таможенного оформления грузов с подсистемой взиман ия таможенных

платежей, что обеспечивает оперативность поступления денежных средств в

бюджет за счет ускорения процесса таможенного оформления грузов и

полноту взимания таможенных платежей, а также отсутствие потерь в

потоках информации по ГТД и платежным документам.

8. Система предполагает электронное взаимодействие декларанта

(клиента) с Банком таможни с использован ием системы «Банк-Клиент»,

обеспечивающей оперативную и защище н ную передачу информации о

платежных поручениях и банковских выписок.

9. Благодаря выбранным программно-техническим решениям в отделе

таможенного оформления обесп ечивается проверка наличия денежных

средств на лицево м счете участника внешнеэкономической деятельности и

списание денежных средств в р ежим е реал ьного времени, а также

оперативная передача инф ормации о грузовых таможенных декларациях в

таможню.

122

10. В таможне система позволяет интегрировать ведение плана счетов

участников ВЭД с ведением бухгалтерского плана счетов отдела таможенных

платежей, в полном объеме и своевременно производить перечисления в

бюджет, контролировать состояние счетов таможни в Банке и получать

регламентированную отчетную информацию.

11. Система реализует технологию Расчетного таможенного центра,

предлагая новый уровень интеграции финансового взаимодействия

таможенных органов и участников ВЭД. Расчетн ый таможенный центр

позволяет централизовать функции отделов тамож енных платежей по

контролю и регулированию финансовых обязательств участни ков ВЭД в

рамках таможенного региона, а для клиентов таможни предоставляет

оперативность и свободу в распоряжении собственными авансовыми

денежными средствами.

12. Применение современных технологий идентификации

перевозчиков позволяет организовать контроль доставки товаров и обмен

информации о перемещаемых грузах в масштабе региона или страны.

13. Анализ деятельности таможенных органов обеспечивается

применением программ получения статистических данных. Причем такого

рода анализ ведется и на уровне региона, и на уровне т аможни, и даже на

уровне таможенного поста.

14. Система имеет открытый интерфейс со сторонними организ ациями

в части обмена информацией по складам временного хранения, таможенным

складам, декларированию грузов, банковским до кумен там, документам на

транспортные средства. Она может обмениваться информацией с уже

существующим таможенным программным обеспечением.

15. Система полностью контролируема (локально и централизованно)

со стороны администратора и других ответственных лиц.

16. Основополагающие принципы построения системы обеспечивают

целостность данных, отсутствие потерь информации, надежность,

защищенность, безопасность и систему аудита благодаря примен ению

новейших информационных технологий и программно-технических средств.

17. Система организована таким образом, что информация, хранящаяся

на тамо женн ом посту (например, состояние грузов на складах временного

хранения или количество ГТД, находящихся в оформлении), доступна

ответственным работникам Регионального таможенного управления или

ФТС РФ.

18. Экономический эффект от внедрения системы улучшает

планирование деятельности таможенного органа.

Таким образом, система АИСТ-PTXXI является не только системой

автоматизации таможен ной деятельности, но и универсальной системой,

которая может быть использована и в государственных органах, и в

корпорациях. Эфф ективное управление; строгий учет и контроль;

гарантированная защищенность и абсолютная надежность; экономия

людских, финансовых и технических ресурсов; ги бкость и способно сть к

123

расширению при очевидном удобстве и простоте в эксплуатации стали

основными принципами построения данной системы.

Система АИСТ-PT21 не имеет аналогов в России по широте и

комплексности о хвата всех сторон деятельности тамож ни, включая контроль

доставки товаров, контроль предварительных оп ераций и оформление грузов,

ведение плана счетов таможни и лиц евых счетов участников

внешнеэкономической деятельности, контроль перечисления ср едств в

бюджет, обеспечени е правовой и справочной поддержки работы

таможенного инспектора, всесторонний контроль всех участников процесса

таможенного оформления, своевременную и достоверную статистику

внешнеэкономической деятельности.

Система АИСТ-PT21 обеспечивает все основные технологич ески е

процессы таможни, приводя информационную составляющую работы

таможенных органов к порядку и единообразию. В современном по нимании

роли информационных технологий, это означает структуризацию р аботы

организации в целом. Вся сложность и многообразие технологических

процессов такой крупной организации, как таможня, все возможные нюансы

законодательной базы долж ны быть продуманы, учтены и оптимизиро ваны

один раз – при постановке задачи и создании информационной системы.

Благодаря использованию автоматизированной системы АИСТ-PT21 в

процессе практической работы «разночтений» в понимании законов уже не

возникает.

АИСТ-PT21 является распределенной системой, объединяющей

таможенные органы любого ранга, потенциально размещенные на сколь

угодно протяженной территории. Система обеспечивает защиту и

безопасность ведомственной информации, связь таможни со сторонними

организациями -декларантами, перевозчиками, складами, брокерами.

Несмотря на значительную территориальную удаленность таможенных

органов – постов, таможен друг от друга, система АИСТ-PT21 организует

для всех, без и сключени я, подразделений работу в режиме «виртуального

офиса», то есть, делает работу подчиненных органов полностью

«прозрачной» для вышестоящ их . Система АИСТ-PT21 предоставляет

руководству таможен и таможенных управлений возможность мониторинга в

режиме реального времени хода оформления грузов, процесса контроля

доставки товаров, перечисления средств в бюджет и других важных

процессов. С другой стороны, по информационным каналам система

обеспечивает подчиненные органы четкой, своевременной, и полной

руководящей информацией, единообразной и однозначной нормативной и

справочной информацией.

Система АИСТ-PT21 формирует новый взгляд на исполнителя,

таможенного инспектора. Система четко конкретизирует роль сотрудника

любого уровня, от оформляющ его и нспектора до руководителя высокого

ранга, одновременно ограничивая спо собы злоупотреблений и расшир яя

возможности принятия правильного решения. Предотвращение

124

злоупотреблений обеспечивается путем однозначного определения

должностных обязанностей, пределов ком петенци и, прав на выполнение

операций, иными словами, гарантируется ролью в автоматизированной

системе. Каждое действие пользователя в системе, от принятия р ешен ия о

выпуске декларации до получения аналитической выборки по архивам, в

обязательном порядке протоколируется.

Примером преимуществ такого подхода к исполнителю может служить

реализованный и успешно используемый в Северо-западном уп равл ении

механизм «оперативных ориентировок» системы АИСТ-PT21.

Уполномоченный сотрудник Оперативно-аналитического отдела

устанавливает в системе оперативный запрет на оформление груза при

выполнении одного из условий, например, при декларировании товара

определенной компанией, перевозке груза определенным перевозчиком и т.д.

В случае появления в работе у любого инспектора документов, отвечающих

заданным условиям, система немедленно автоматически приостанавливает

оформление и информирует сотрудника, выдавшего ориентировку.

Реализация такого механизма к настоящему времени позволила вскрыть и

пресечь множество правонарушений со стороны недобросовестных

участников ВЭД на объектах эксплуатации АИСТ-PT21.

С другой стороны, система АИСТ-PT21 дает п ользователю,

инспектору, информаци онную свободу, предоставляя максимум возможной

справочной, анали тической информации, необходимой дл я принятия в ерного

решения по этапам оф ормления таможенных документов. С и ст ем а дает

пользователю и организационную свободу, автоматизируя рутинные

операции, и освобождая рабочее время для более творческой работы,

выполнения задач, решение которых действительно возможно только

человеком. Фактически, происходит формирование исполнителя нового типа

– образованного, компетентного, с широким профессиональным кругозором,

в то же время, честного и ответственного.

Подводя итог, можно смело утверждать, что использование

комплексного, системного подхода к автоматизации, такого, как

предлагается в системе АИСТ-PT21, позвол я ет бол е е эф ф ек ти в но

организовать работу таможенной службы за счет построения единого

информационного пространства и п редоставл ения полного контроля над

грузопотоками, помогает развитию внешней торговли, за счет сокращения

времени оформления грузов, высвобождения оборотных денежных средств

компаний – участников ВЭД, увеличения степени их правовой

защищенности, и, в конечном итоге, благоприятствует развитию экономики

государства в целом, прив одя к повышению собираемости таможенных

платежей, сокращению расходов на содержание таможенной службы и

обеспечению экономической безопасности страны.

125

6.3.4. "АИСТ М"

Уникальные возможности системы АИСТ-РТ21 определили её

достаточно высокую требовательность к уровню аппаратного обеспечения,

которая не может быть удовлетворена в менее крупных тамож енны х органах

в связи с низким уровнем финансирования. Это обусловило необход и мость

(параллельно с модернизацией АИС Т -РТ21) внедрения новой, "облегченной"

системы, получившей названи е КАСТ О "АИСТ-М", менее требовательной к

аппаратному обеспечению и, как следствие, более дешевой.

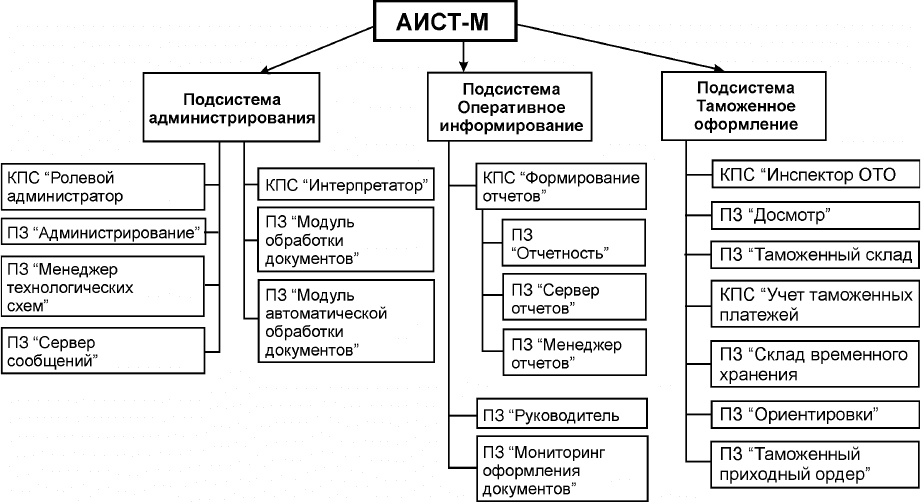

Система ”АИСТ-М” (рис. 6.4) представляет собой к ом пле ксн ую ,

взаимоувязанную законченную задачу автоматизации таможенного

оформления товаров и получения всевозможных форм отчетности. Система

охватывает все уровни сб о ра информации: пункты таможенного оформления,

таможенные посты (ТП), таможни, региональные управления.

Рис. 6.4. Состав АИСТ-М

В целях реализации приказов ФТС России от 31.01.2003 № 80, от

04.02.2003 № 99 «Об утверждении По рядка аттестации комп лексных

автоматизированных систем тамож енно го офо рмл ения» авто матизи рован ная

информационная система таможни (АИСТ-М) в марте 2003г. комиссией ФТС

России принята в опытную эксплуатацию.

Система ориентирована на существующий компьютерный парк и

российские линии связи. П ри этом система может быть сконфигурирована

таким образом, чтобы обеспечить максимальную централизацию, и работу в

режиме On-line.

Система рассчитана на широкий круг пользователей, умеющих

обращаться с компьютером, и не требует специальных знаний.

Выходные данные одного этапа таможенного контроля становятся

126

исходными для следующего.

Форматы данных, передаваемых с этапа на этап таможенного контроля

разработаны и утверждены ГНИВЦ, что позволяет прим енять данную

систему в различной конфигурации, а также использовать аналогичные

разработки.

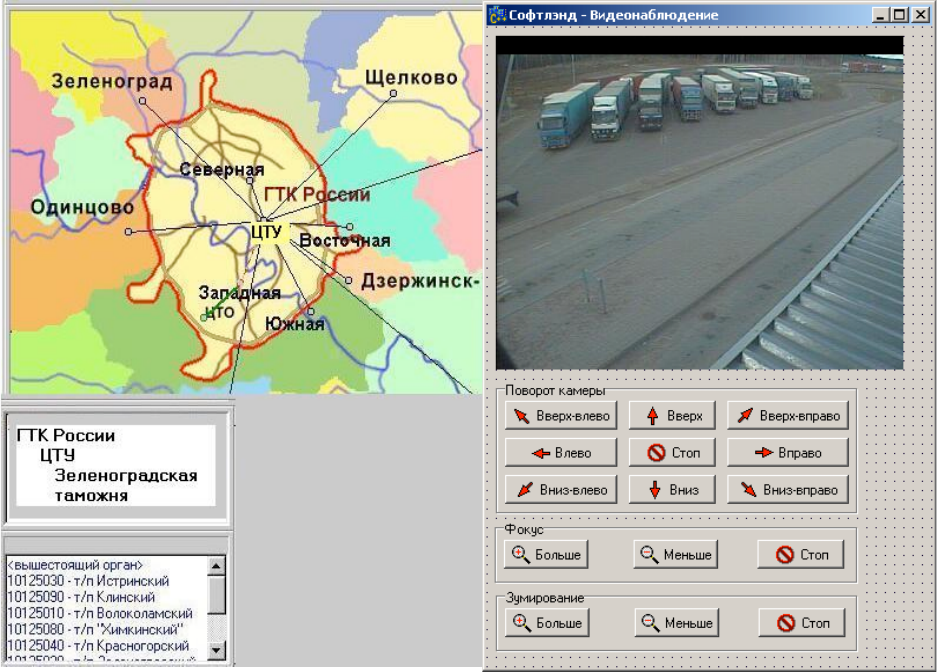

Рис. 6.5. Пример изображе н и я, ф о рм и р у ем о го с ис те мо й

видеонаблюдения АИСТ-М

Централизованная проверка ГТД на достоверность, контроль

ориентировок, заверение платежного документа (подтвер ждение

поступления денег), сп исан ие средств по указанным платежны м документам

в момент выпуска ГТД, протоколирование действий инспекторов ведется на

сервере таможни (управления).

Система АИСТ-М имеет модуль видеонаблюдения (рис. 6.5),

позволяющий осуществлять удаленное управление перемещением камеры и

масштабирование изображения. Особенностью модуля является поддержка

распределенной приоритетности.

127

ЧАСТЬ 7. РЕИНЖЕНИРИНГ И МОДЕЛИРОВАНИЕ

В АВТОМАТИЗАЦИИ ДЕЯТЕЛЬНОСТИ

ФТС РОССИИ

ТЕМА 7.1. РЕИНЖЕНИРИНГ В РАЗВИТИИ

ИНФОРМАЦИОННЫХ ТАМОЖЕННЫХ ТЕХНОЛОГИЙ

Понятие реинжениринг бизнес-процессов, в оригинале business process

reengineering возникло в 1990 г. и с тех по р вы зы вае т акт ивн ый инте рес

специалистов в области информационных технологий. В настоящее время

реинжениринг бизнес-процессов взят на вооружение практически всеми

ведущими компаниями мира.

Необходимость практического использования реинжениринга в

таможенном деле связывается с высокой динамичностью современного

делового мира и, как следствие, это отражается на деятельности таможенных

органов; непреры вные и довольно существенные изменения в таможенных

технологиях, н ормативной базе и потребностях участников

внешнеэкономической деятельности стали обычным явлением.

7.1.1. Составляющие реинжениринга

Основоположники понятия реинжениринга бизнес-процессов

М.Хаммер и Дж.Чампи определили реинжениринг как фундаментальное

переосмысление и радикальное перепроектирование бизнес-процессов для

достижения существенных улучшений в таких ключевых для современного

бизнеса показателях результативности, как затраты , качество, уровень

обслуживания и оперативность. В этом определении содержатся четыре

ключевых слова.

Первое ключевое слово – «фундаментальный». Осуществляя

реинжиниринг, специалист должен поставить на повестку дня

основополагающие вопросы, касающиеся его компании и характера ее

деятельности: «Почему мы занимаемся тем, чем занимаемся? И почему мы

это делаем именно так?». Задаваясь подобны ми фундаментальными

вопросами, люди часто бывают вынуждены новыми глазами взглянуть на

сложившиеся негласные правила и предполож ения, существующие в

предметной области их деятельности.

Второе ключевое слово в определении – это «радикальный», которое

является производным от латинского «radix», что значит «корень».

Радикальное перепроектирование означает обращение к самым корням

явлений: не проведение косметических изменений и не перетасовку уже

существующих систем, а решительный отказ от всего отжившего.

Радикальное перепроектирование при реинжиниринге сбрасывает со счетов

все существую щие структуры и методы и предполагает изобретение

совершенно новых способов работы.

128

Третье ключевое слово – это «существенный». Реинжиниринг не имеет

ничего общего с небольшими частичными или приростными улучшениями,

он призван обеспечить общий мощный рост результативности. Если

показатели предприятия лишь на 10% отстают от намеченных, если его

затраты превышаются на 10%, а качество оказывается на 10% ниже

положенного, если обслуживание клиентов должно осуществляться на 10%

оперативнее – такое предприятие вовсе не нуждается в реинжи нири нге. Из

этой десятипроцентной ямы предприятие вполне могут «вытащить» более

традиционные методы , например, призы в к подразделениям разработать

программы по улучшению качества и так далее. Реинжиниринг нужен только

тогда, когда ощущается потребность осуществить серьезный прорыв.

Четвертое ключевое слово в определении реинжениринга – «процессы»

– будучи наиболее важным , однако является именно тем понятием, которое

представляет главную трудность для большинства руководителей, в том

числе и таможенных подразделений. Основная их часть вовсе не

«ориентирована на процесс»: они сосредоточены на задачах, на отдельных

операциях, на людях, на структурах, но никак не на процессах.

Понятие "бизнес-процесс" определяют как совокупность различных

видов деятельности, в рамках которой «на входе» и спользуется один или

несколько видов ресурсов, и в результате этой деятельности на «в ыхо де»

создается продукт, представляющий ценность для потребителя.

7.1.2. Пример реинжиниринга: IBM Credit

В качестве классического примера успешного реинжиниринга известен

пример IBM Credit, дочернюю компанию, целиком принадлежащую IBM,

которая – будь она независим ой – заняла бы достойное место в рейтинге

журнала Fortune: 100 к рупнейших компаний сферы услуг. IBM Credit

занимается финансировани ем продаж компьютеров, про грамм ного

обеспечения и услуг, производимых IBM. Эта область деятельности

особенно ценится IBM, поскольку кредитование покупок клиентов –

чрезвычайно прибыльный бизнес.

В ранние годы своего существования IBM Credit действовала в чисто

диккенсовском духе. Когда то ргов ые агенты IBM на местах зв онил и с

просьбой о кредитовании продаж, они попадали к одному из 14 человек,

сидевших за столом в конференц-зале IBM Credit в Олд Гринвиче, штат

Коннектикут. Тот, кто отвечал на звонок, регистрировал запрос о финансовой

сделке на листке бумаги. Это был первый этап.

На втором этапе другой сотрудник доставлял этот листок наверх, в

кредитный отдел, где специалист вводил информацию в компьютерную

систему и проверял платежеспособность потенциального заемщика. Затем

этот специалист записывал результаты проверки все на том же листке бумаги

и отправлял его в следующее звено процедурной цепочки – в коммерческий

отдел.

129

Коммерческий отдел отвечал за изменение стандартного кредитного

договора в соответствии с запросами клиента. В данном отделе и мелась

собственная компьютерная система. После составления текста договора

специальный сотрудник отдела коммерческих операций вносил все особые

условия кредитования в бланк запроса – все тот же листок бумаги. Этим

завершался третий этап.

Далее (этап четвертый) запрос поступал к человеку, занимавшемуся

калькуляцией цен, который вводил данные в электронную таблицу на своем

персональном компьютере, чтобы определить, какую процентную став ку

надо назначить клиенту. Размер ставки опять же записывался на бумажном

бланке запроса, который вместе с другими бумагами п опадал в канцелярию

на пятый этап.

В канцелярии администратор превращал всю полученную информацию

в письмо, готовое к отправке торговому представителю по Federal Express.

Весь процесс отнимал в среднем 6 дней, хотя порой растягивался и до

двух недель. С точки зрения торгового представителя подобны й круговорот

был слишком долог, поскольку давал клиенту целых 6 свободных дней, в

течение которых тот мог или найти иной источник финансирования, или

соблазниться предложениями другого продавца ком пью теров, или же

попросту вообще отменить сделку. Поэтому торговому представителю

оставалось только постоянно назв анив ать и взывать: «Где договор на мою

сделку, когда же вы, наконец, его подготовите?». Естественно, что никто

толком не мог ответить на его вопрос, поскольку запрос застревал в одном из

звеньев процедурной цепочки.

Пытаясь усовершенствовать этот процесс, IBM Credit предприняла

несколько попыток добиться хотя бы каких-то изменени й. Например, было

решено установить контрольный пост, чтобы в любой момент можно было

оперативно ответить на вопросы торго вого представителя о том, на какой

стадии в данный момент находится сделка. Теперь каждый из отделов вместо

того, чтобы отправлять бланк запроса дальше по ц епочке, должен был

возвращать его обратно на контрольный пост, куда изначально поступ али

звонки с запросами. Т аким образом, адм инистр ация могла р егистрир овать

завершение каждого этапа оформления кредита прежде чем посылать бумагу

дальше.

Это нововведение действительно помогло разрешить одну проблему:

администрация на контрольном пункте в любой момент знала, в какой

именно точке процедурного лабиринта находится каждый из запросов, и

могла отчитаться перед торговым представителем по первому его

требованию. К сожалению, за право обладать подобной информацией

пришлось заплатить увеличением продолжительности всей п роц едуры

оформления запроса на кредит.

В конце концов, два высших менеджера IBM Credit решили провести

мозговую атаку на проблему оформления запросов. Они взяли один бланк и

лично прош ли с ним все пять этапов, предлагая персоналу в каждом из

130

подразделений отложить все текущие дела и обработать запрос по всем

правилам, исключив лишь время, в течение которого бланк, ожидая своей

очереди, обычно пролеживал на столе каждого клерка в стопке документов.

В результате такого «следственного эксперимента» обнаружилось, что на

обработку одного запроса требуется 90 минут чистого времени, то есть всего

полтора часа! А остальное время – теперь оно составляло в среднем семь

дней – уходило на пересылку запроса из одного отдела в другой. Тем самым

руководство сумело, наконец, взглянуть в корень проблемы, которая

заключалась в общей организации процесса выдачи кредита. В самом деле,

если бы вдруг по мановению волшебной палочки пр оизво дительность

каждого работника компании увеличилась бы вдвое, то чистое время

обработки запроса сократилось бы всего на каких-то жалких 45 минут. Таким

образом, проблема заключалась не в рабочих задачах и не в

производительности труда исполнителей, а в самой структуре процесса.

Иными словами, менять надо было сам процесс в целом, а не его отдельные

звенья.

В итоге IBM Credit заменила своих специалистов (по проверке

платежеспособности, калькуляции цен и так далее) на работн иков широкого

профиля. Теперь вместо того, чтобы пересылать запрос из отдела в отдел,

один сотрудник, так называемый координатор сделки, оформлял его от

начала до конца. Никакой поэтапной пересылки!

IBM Credit разраб ота ла также в пом ощ ь координаторам новую,

усовершенствованную компьютерную систему. В большинстве случаев

система могла спокойно руководить дей ствиям и коор динато ров п о

оформлению кредитных сделок. А если возникала действительно сложная

ситуация, то сотрудник мог обратиться за помощью к небольшой группе

высококвалифицированных специалистов – эксп ертов по проверке

платежеспособности, калькуляции цен и так далее. Но даже и в таких

трудных случаях отсутствовала какая-либо передача документов из отдела в

отдел, поскольку координаторы сделок и эксперты, к которым надо было

обращаться, работали вместе как одна команда.

Рост производительности, достигнутый в итоге описанного

перепроектирования процесса, превзошел все ожидания. IBM Credit урезала

время прохождения запроса с семи дней до четырех часов. Причем добилась

этого без всякого увеличения штата – даже, наоборот, появилась

возможность несколько сократить число работающих. В то же самое время

количество оформленных сделок возросло в 100 раз. Не на 100%, а в сто раз.

То, чего удалось достичь IBM Credit, – 90-процентного сокращения

времени прохож дения сделки и роста производительности в 100 раз –

полностью соответству ет данному определению реинжиниринга. Компания

достигла существенного улучшения результативности благодаря

радикальному изменению процесса в целом. IBM Credit не ломала голову над

вопросами: как мы можем улучшить вычисления квот на финансирование и

как можно усовершенствовать проверку платежеспособности? Вместо этого