Тришкина Н.А. Учет и анализ банкротств: Учебно-методические материалы

Подождите немного. Документ загружается.

1

МОСКВА 2004

МОСКОВСКИЙ ИНСТИТУТ ЭКОНОМИКИ,МЕНЕДЖМЕНТА И ПРАВА

Кафедра бухгалтерского учета и аудита

Учет и анализ банкротств

Учебно-методические материалы

2

Автор-составитель:Тришкина Н.А., старший преподаватель

Рецензент: Неруш Ю.М., доктор экономических наук, профессор

Учет и анализ банкротств: Учебно-методические материалы /

Сост.:Тришкина Н.А., – М.: МИЭМП, 2004. – 40 с.

Учебно-методические материалы предусмотрены для

студентов ВУЗов, специальностей:

060500 «Бухгалтерский учет, анализ и аудит»

060400 «Финансы и кредит»

061100 «Менеджмент организации»

© Московский институт экономики, менеджмента и права, 2004

3

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ..........................................................................................................4

I. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКАЯ ЧАСТЬ.................................6

II. ТЕМАТИЧЕСКИЙ ПЛАН ЛЕКЦИЙ И СЕМИНАРСКИХ ЗАНЯТИЙ.7

III. ПРОГРАММА ДИСЦИПЛИНЫ................................................................10

IV. ТЕСТЫ .........................................................................................................16

V. ПЛАНЫ СЕМИНАРСКИХ ЗАНЯТИЙ.....................................................26

VI. ТЕМЫ РЕФЕРАТОВ...................................................................................28

VII. ЗАДАЧИ.......................................................................................................29

VIII. ПЕРЕЧЕНЬ ВОПРОСОВ ДЛЯ САМОКОНТРОЛЯ ................................31

IX. СПИСОК ЛИТЕРАТУРЫ...........................................................................33

X. ОТВЕТЫ К ТЕСТАМ .................................................................................36

4

ВВЕДЕНИЕ

Основной целью хозяйственной деятельности любой коммерческой

организации является получение максимальной прибыли. Однако в пого-

не за высокими прибылями или под влиянием различных внешних и внут-

ренних факторов можно оказаться в состоянии, когда долгов больше, чем

имущества и должник не может расплатиться со своими кредиторами. Та-

кое состояние предприятия и есть банкротство. Процедура банкротства

должника позволяет восстановить нарушенные права кредиторов и осво-

бодить банкрота от долгов.

Не всегда требуется обязательная ликвидация неплатежеспособного

предприятия. В рамках закона о банкротстве существуют процедуры фи-

нансового оздоровления и внешнего управления, направленные на оздо-

ровление должника.

Для определения возможности оздоровления и его наиболее эффек-

тивных способов необходимо провести анализ неплатежеспособного пред-

приятия. Анализ финансово-хозяйственной деятельности позволяет также

спрогнозировать возможное наступление банкротства, что дает возмож-

ность руководству своевременно осуществлять меры для предупреждения

ликвидации компании.

Информационной базой анализа являются отчетные данные бухгал-

терского учета. Кроме того, в случае проведения процедуры банкротства,

возникают соответствующие расходы, которые необходимо учитывать,

составлять промежуточный ликвидационный и ликвидационный балансы.

Целью экономического анализа является установить «болевые точ-

ки» финансового механизма предприятия, предсказать на основе наблюда-

емых тенденций возможное развитие событий, разработать необходимые

управленческие решения для снижения риска банкротства.

Отличительными особенностями современных предприятий являют-

ся недостаток оборотного капитала, низкая платежная дисциплина, высо-

кая стоимость кредитных ресурсов. В результате действия этих и других

факторов предприятия не имеют достаточно средств для выполнения сво-

их платежных обязательств. Значительное число предприятий приближает-

ся к банкротству или таковыми уже является.

В этой связи проявление высокой заинтересованности различных

субъектов рыночных отношений к результатам анализа и диагностики их

хозяйственной деятельности связано прежде всего с тем, что анализируя ее

можно разобраться в причинах возникновения «болевых точек», провести

5

мониторинг изменения основных показателей финансово-хозяйственной

деятельности. В целом это составляет информационный базис для приня-

тия экономически обоснованных решений в управлении ресурсами, в

выборе политики эффективного размещения финансовых средств пред-

приятий, в конкретизации ресурсного обеспечения поставленных целей.

В рыночной экономике особенно важно уметь определить состояние

финансовых ресурсов и финансовую устойчивость предприятия, что по-

зволит свободно маневрировать денежными средствами, расширять и

обновлять производительные силы.

Поддерживать финансовую устойчивость предприятий – наиболее

важная проблема в рыночной экономике. От ее уровня зависит состояние

платежеспособности.

6

I. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКАЯ ЧАСТЬ

В результате изучения дисциплины студент должен знать:

- основные нормативные акты, регламентирующие несостоятельность

(банкротство) предприятия и учет затрат при банкротстве;

- судебные и внесудебные процедуры банкротства;

- методы бухгалтерского и налогового учета при банкротстве;

- методы прогнозирования банкротства и анализа неплатежеспособных

предприятий;

уметь:

- вести бухгалтерский учет отдельных операций при банкротстве;

- анализировать неплатежеспособные предприятия;

- прогнозировать банкротство:

Содержание дисциплины включает три раздела:

- правовые основы несостоятельности (банкротства);

- бухгалтерский и налоговый учет;

- прогнозирование банкротства и анализ неплатежеспособных организаций.

Изучение курса строится на знаниях, полученных студентами по курсу

бухгалтерского учета и экономического анализа деятельности предприятия.

Для контроля усвоения теоретического материала каждой темы сту-

дентам предлагается ответить на контрольные вопросы.

Программа курса включает практические задачи, экзаменационные

вопросы, темы рефератов.

7

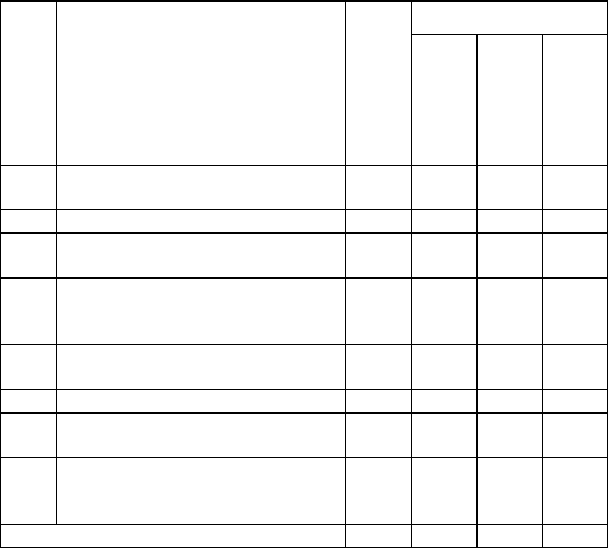

II. ТЕМАТИЧЕСКИЙ ПЛАН ЛЕКЦИЙ

ПРАКТИЧЕСКИХ И СЕМИНАРСКИХ ЗАНЯТИЙ

Для дневного отделения

В том числе

№№

тем

Наименование темы

Всего

часов

Лекции

Практические

занятия

Семинары

1

Понятие и признаки

банкротства.

2 2

2

Предупреждение банкротства. 2 2

3

Судебные процедуры

банкротства.

8 4 2 2

4

Административная и уголовная

ответственность при

банкротстве.

2 2

5

Учет отдельных операций по

делу о банкротстве.

10 6 4

6

Учет при ликвидации. 10 6 4

7

Цели и методы финансового

анализа

8 6

8

Прогнозирование банкротства.

Анализ неплатежеспособных

организаций

18 10 4 2

Итого 58 38 16 4

8

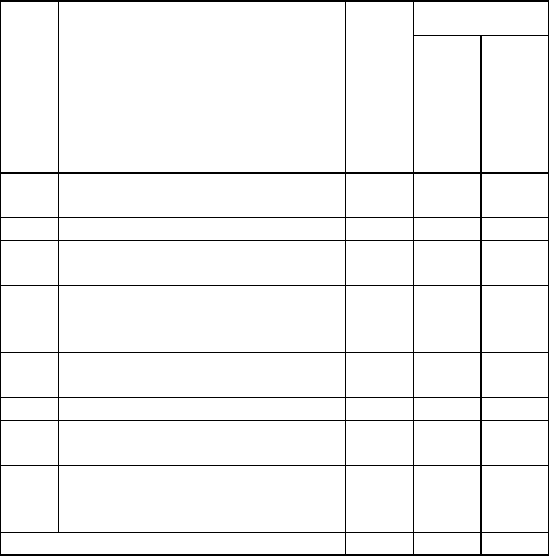

В том числе

№№

тем

Наименование темы

Всего

часов

Лекции

Практические

занятия

1

Понятие и признаки

банкротства.

2 2

2

Предупреждение банкротства. 2 2

3

Судебные процедуры

банкротства.

2 2

4

Административная и уголовная

ответственность при

банкротстве.

2 2

5

Учет отдельных операций по

делу о банкротстве.

4 2 2

6 Учет при ликвидации. 4 2 2

7

Цели и методика финансового

анализа

10 6

8

Прогнозирование банкротства.

Анализ неплатежеспособных

организаций

14 10 4

Итого 38 28 10

Для вечернего отделения

9

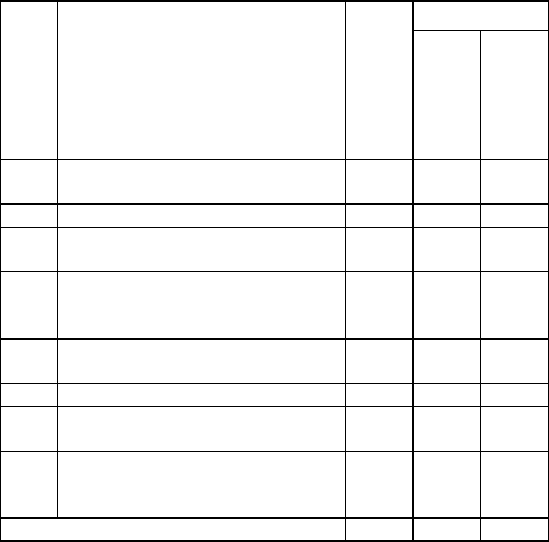

В том числе

№№

тем

Наименование темы

Всего

часов

Лекции

Практические

занятия

1

Понятие и признаки

банкротства.

2 2

2

Предупреждение банкротства. 2 2

3

Судебные процедуры

банкротства.

2 2

4

Административная и уголовная

ответственность при

банкротстве.

5

Учет отдельных операций по

делу о банкротстве.

4 2 2

6

Учет при ликвидации. 4 2 2

7

Цели и методика финансового

анализа

2 2

8

Прогнозирование банкротства.

Анализ неплатежеспособных

организаций

6 4 2

Итого 22 16 6

Для заочного отделения

10

III. ПРОГРАММА ДИСЦИПЛИНЫ

ТЕМА № 1. ПОНЯТИЕ И ПРИЗНАКИ БАНКРОТСТВА

Понятие банкротства. Признаки банкротства. Предприятия, не подлежа-

щие банкротству. Нормативные документы, регламентирующие банкротство.

Контрольные вопросы

1. Каковы цели законодательства о банкротстве?

2. Какие нормативные документы регламентируют банкротство юриди-

ческих и физических лиц?

3. Какие признаки банкротства Вы знаете?

4. Какие юридические лица не подлежат банкротству?

ТЕМА № 2. ПРЕДУПРЕЖДЕНИЕ БАНКРОТСТВА

Сущность досудебной санации. Реорганизация. Формы реорганиза-

ции. Доверительное управление.

Контрольные вопросы

1. Какие меры по предупреждению банкротства Вы знаете?

2. Кто может осуществлять меры по предупреждению банкротства?

3. В чем заключается сущность досудебной санации?

4. Назовите основные формы реорганизации?

5. Охарактеризуйте слияние, присоединение, выделение, преобразование?

ТЕМА № 3. СУДЕБНЫЕ ПРОЦЕДУРЫ БАНКРОТСТВА

Лица, участвующие в арбитражном процессе по делу о банкротстве.

Арбитражный управляющий. Кредиторы. Уполномоченные органы. Орга-

ны исполнительной власти. Основания возбуждения производства по делу

о банкротстве. Подготовка дела о банкротстве к судебному разбиратель-

ству. Полномочия арбитражного суда.

Контрольные вопросы

1. В чьей компетенции находится рассмотрение дел о банкротстве?

2. Кто может участвовать в арбитражном процессе по делу о банкротстве?

3. В чем заключаются права и обязанности арбитражных управляющих?