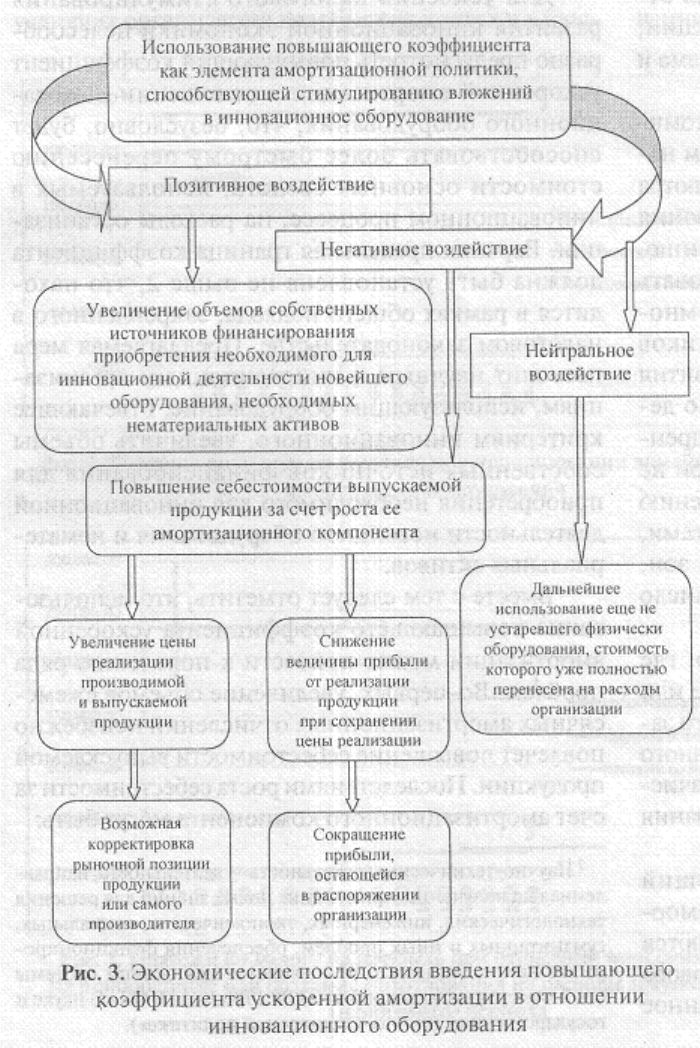

Статья - Башкирова Н.Н. Амортизационная политика как инструмент налогового стимулирования инновационной деятельности

Подождите немного. Документ загружается.

Влияние величины амортизационных отчислений на формирование себестоимости производимой

продукции

Показатель

Количественные показатели в

пересчете на объем продукции, руб.

Количественные

показатели,%

1000 ед. 1 ед.

Полная себестоимость (1) 200 000,00 200,00 100

В том числе: амортизация (2)

34 000,00 34,00 17

другие элементы себестоимости (3) = (1) - (2) 166 000,00 166,00 83

Включение амортизации в расходы отчетного периода в полном

объеме (4)

4 896 000,00 4 896,00 97

2

Полная себестоимость отчетного периода

3

(5) = (3) + (4) 5 062 000,00 5 062,00 100

Увеличение себестоимости отчетного периода (6) = (5) - (1) 4 862 000,00 4 862,00 2 431

4

Полная себестоимость периода, следующего за отчетным (7) = (3) 166 000,00 166,00 100

Снижение себестоимости к базовому варианту (8) = (1) - (7) 34 000,00 34,00 17

Амортизация при сокращении сроков использования

оборудования в два раза

5

(9)

68 000,00 68,00 29

6

Полная себестоимость (10) = (9) + (3) 234 000,00 234,00 100

Увеличение себестоимости к базовому варианту (11) = (10) - (1) 34 000,00 34,00 17

2 Доля амортизационных отчислений в составе полной себестоимости производимой продукции.

3 Другие элементы себестоимости не изменились.

4 Прирост величины себестоимости продукции в сравнении с базовым вариантом.

5 Аналогичный эффект достигается при использовании повышающего коэффициента, равного 2.

6 Доля амортизационных отчислений в составе полной себестоимости продукции.

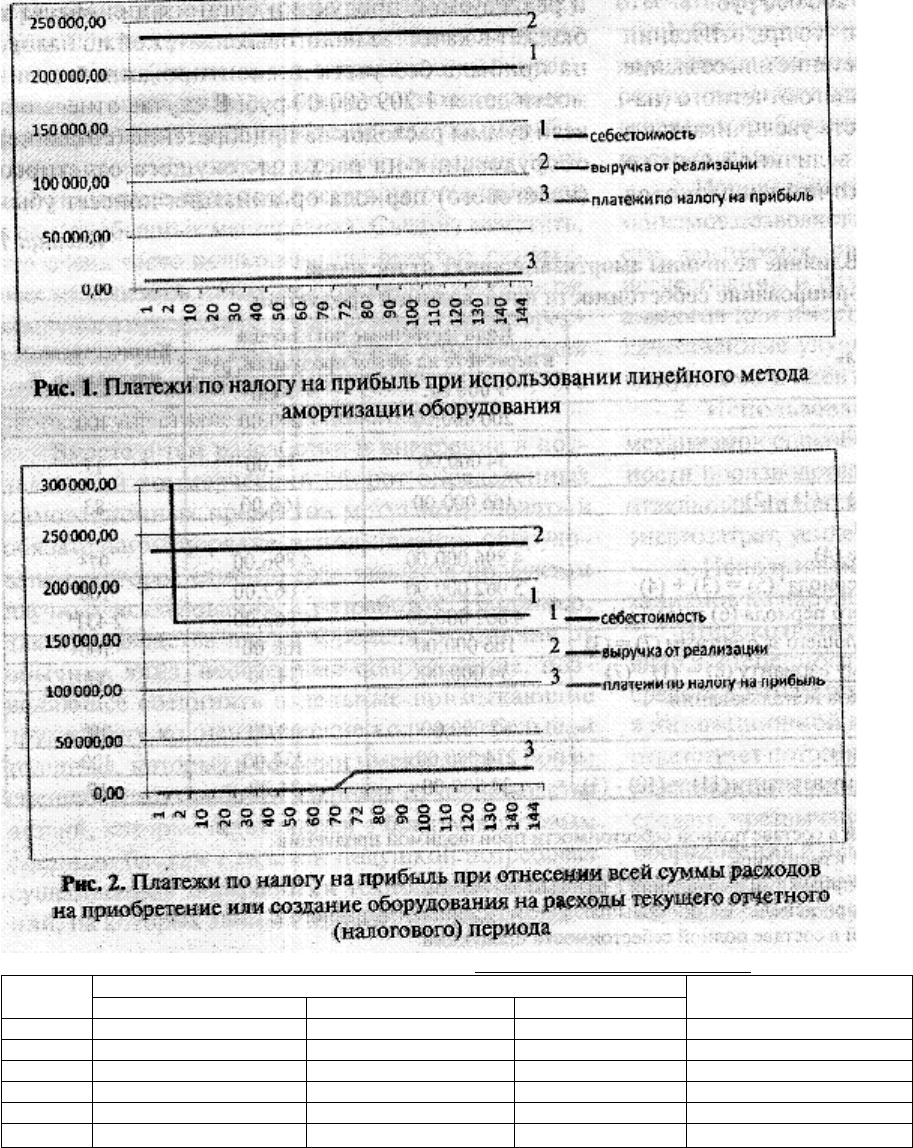

Расчет платежей по налогу на прибыль организаций при использовании линейного метода амортизации, руб.

Себестоимость продукции Выручка от реализации

Сумма ННП, подлежащая уплате в

бюджет

Базовый вариант 200 000,00 235 000,00 8 400,00

Отчетный период 5 062 000,00 235 000,00 0

Период, следующий за

отчетным периодом

166 000,00 235 000,00 16 560,00

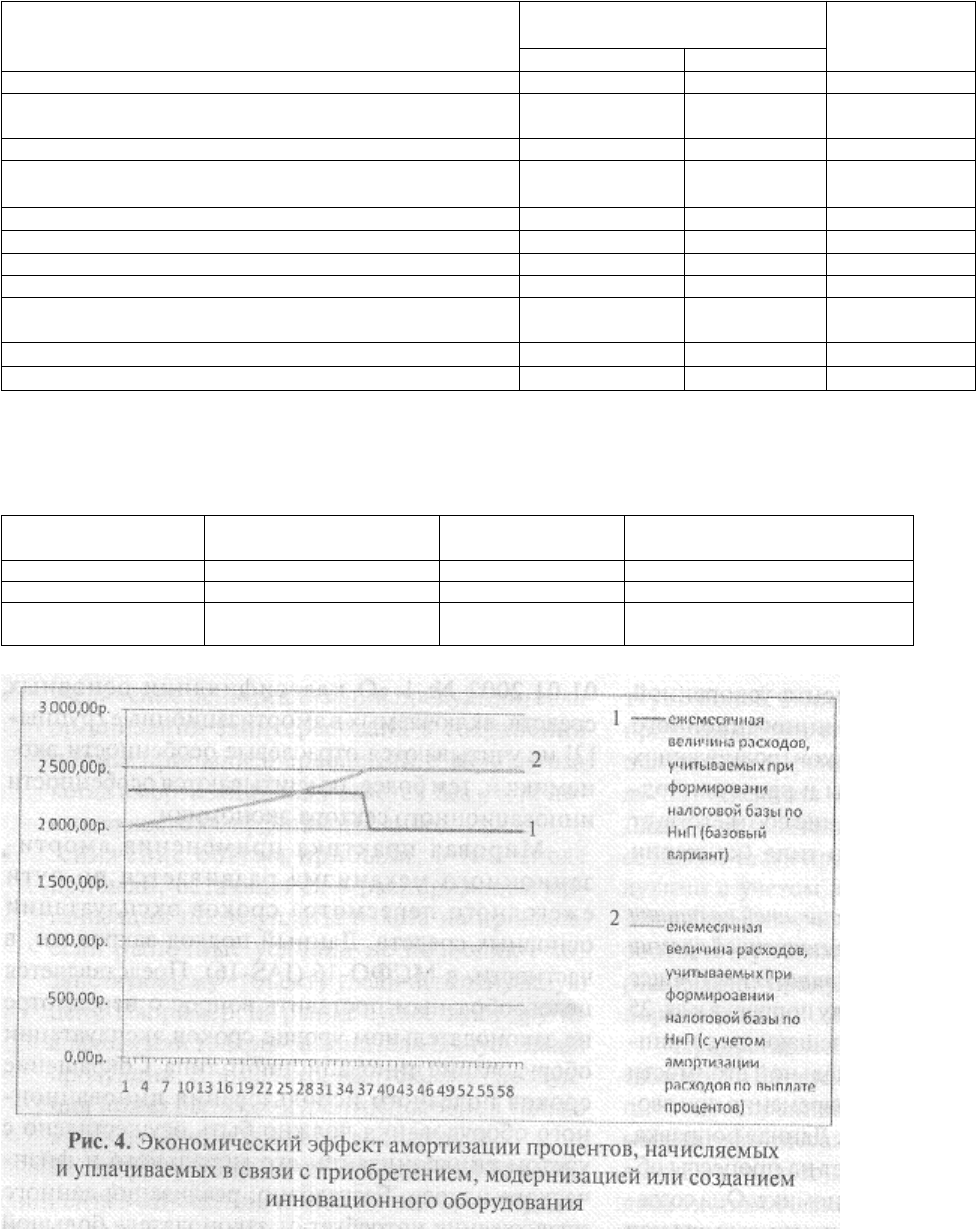

Расходы, учитываемые при формировании налоговой базы по налогу на прибыль, руб

Год Базовый вариант

9

Альтернативный вариант

10

Величина амортизации Проценты по кредиту Итого расходы

1-й 24 000 3 630 27 630 24 653,67

2-й 24 000 3 630 27 630 26 321,17

3-й 24 000 3 630 27 630 28 563,52.

4-й 24 000 0 24 000 30 130,82

5-й 24 000 0 24 000 30 130,82

Итого 120 000 10 890 130 890 139 800

7. Амортизация рассчитана линейным методом, суммы уплаченных процентов по банковским кредитам включены в расходы при исчислении

сумм платежей по налогу на прибыль с учетом ограничений, установленных ст. 269 НК РФ.

8. Организация ежемесячно по мере выплаты процентов по долговому обязательству увеличивает стоимость приобретенного или вновь

созданного инновационного оборудования на величину фактически выплаченных процентов.