Соколова Н.А. Анализ ликвидности предприятия

Подождите немного. Документ загружается.

Анализ ликвидности предприятия

Информация о ликвидности предприятия интересна всем пользователям финансовой

информации, начиная с кредиторов и заканчивая партнерами по бизнесу. Как объективно

оценить ликвидность? Можно ли доверять в этом случае коэффициентному анализу? На эти

вопросы мы попытаемся ответить в представленной статье.

Коэффициенты ликвидности: как оценить полученные результаты?

Для того чтобы определить уровень ликвидности и платежеспособности предприятия,

рассчитываются коэффициенты ликвидности. Они представляют соотношения между

ликвидными активами, которые могут быть источником погашения краткосрочных

обязательств и самих обязательств.

Рассчитанные подобным образом на основании бухгалтерской отчетности показатели

должны быть проанализированы в динамике и получить сравнительную оценку.

Возникает первый вопрос: как найти источник подобного сравнения?

Действующие на сегодня Методические указания по проведению анализа финансового

состояния организаций (приложение к приказу ФСФО РФ от 23.01.01 N616) не устанавливают

критериальных значений для финансовых коэффициентов.

Их отсутствие вполне оправданно, поскольку невозможно объективно оценить

платежеспособность предприятия, основываясь на нормативе, не учитывающем ни размеры, ни

отраслевую принадлежность организации. Поэтому, оценивая коэффициенты ликвидности, на

наш взгляд, необходимо учитывать индивидуальные особенности деятельности организации, а

также определиться с базой сравнения, которая должна быть индивидуальна для каждого

конкретного предприятия в данных условиях.

Расчет скорректированных (уточненных) коэффициентов ликвидности

Прежде чем делать окончательный вывод о ликвидности компании, основывая свои

доводы на результатах расчета коэффициентов ликвидности, необходимо произвести ряд

аналитических корректировок, которые заключаются в изучении качественного состава

оборотных активов и краткосрочных обязательств.

Оборотные активы должны быть уменьшены на сумму низколиквидных статей. В этих

целях в рамках внутреннего анализа должна быть проведена инвентаризация, которая позволит

сгруппировать активы по степени риска неликвидности (см. табл. # 1 ).

По результатам инвентаризации анализируемого предприятия была сформирована

справка бухгалтерии о состоянии оборотных активов на предприятии (см. табл. # 2 ).

Расходы будущих периодов представляют самую неликвидную статью в составе

оборотных активов, которая не может служить источником обеспечения обязательств.

По стр. # 220 в бухгалтерском балансе отражается НДС, связанный с приобретением не

только оборотных, но и внеоборотных активов, поэтому для расчета скорректированного

коэффициента текущей ликвидности необходимо на основе данных налоговой декларации

исключить ту его часть, которая не связана с приобретением оборотных активов.

Дебиторская задолженность со сроками возникновения более 12 месяцев также

представляет собой низколиквидный актив, прогнозировать превращение которого в денежные

средства крайне сложно, поскольку это в основном просроченная задолженность

неплатежеспособных должников. Кроме того, в составе краткосрочной задолженности

необходимо выявить долю сомнительных долгов. Если учетной политикой организации

предусмотрено формирование резервов по сомнительным долгам, то эту сумму можно выявить

на основании данных бухгалтерского учета: Д-т сч. # 91 "Прочие доходы и расходы", К-т сч. # 63

"Резервы по сомнительным долгам".

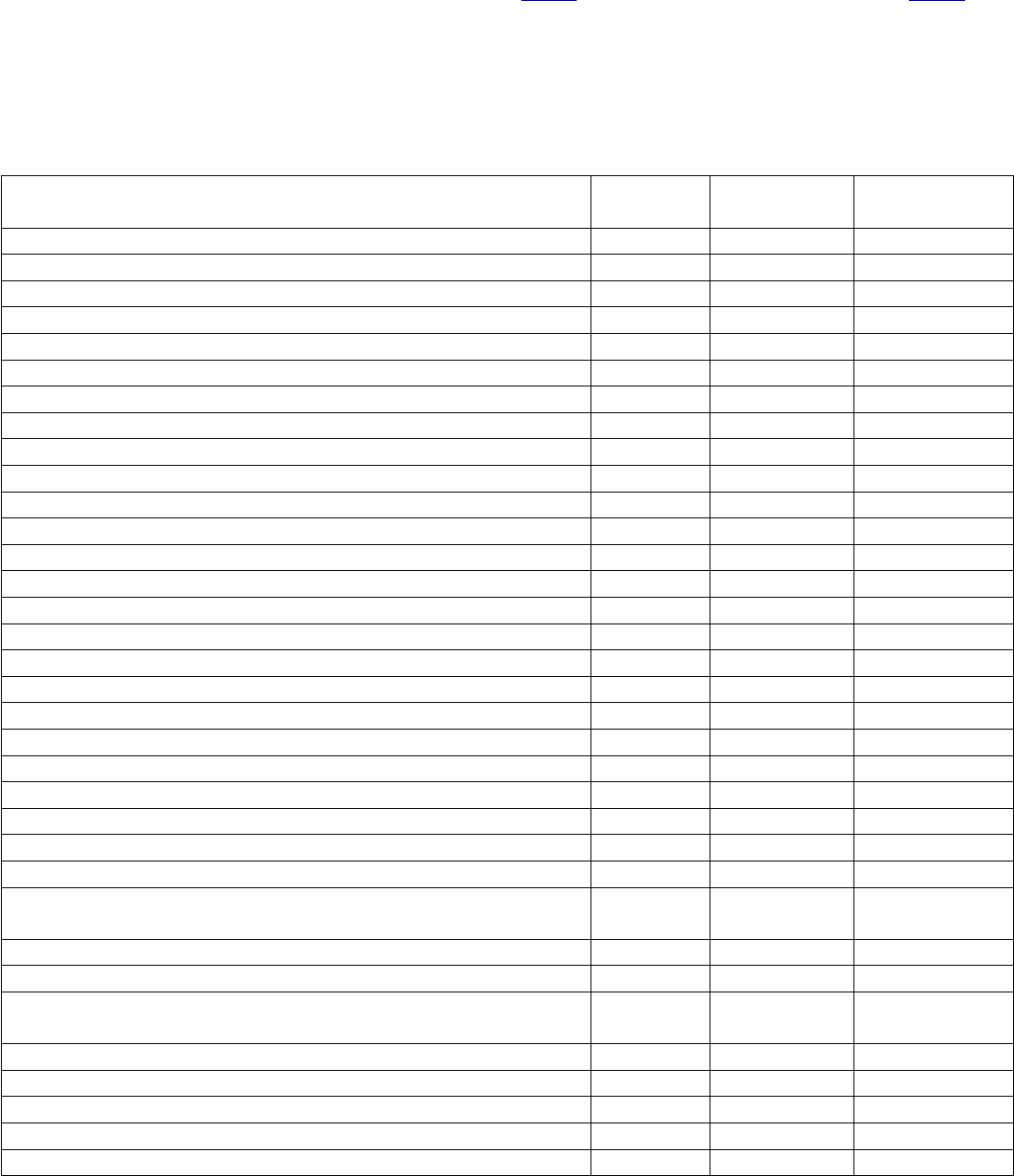

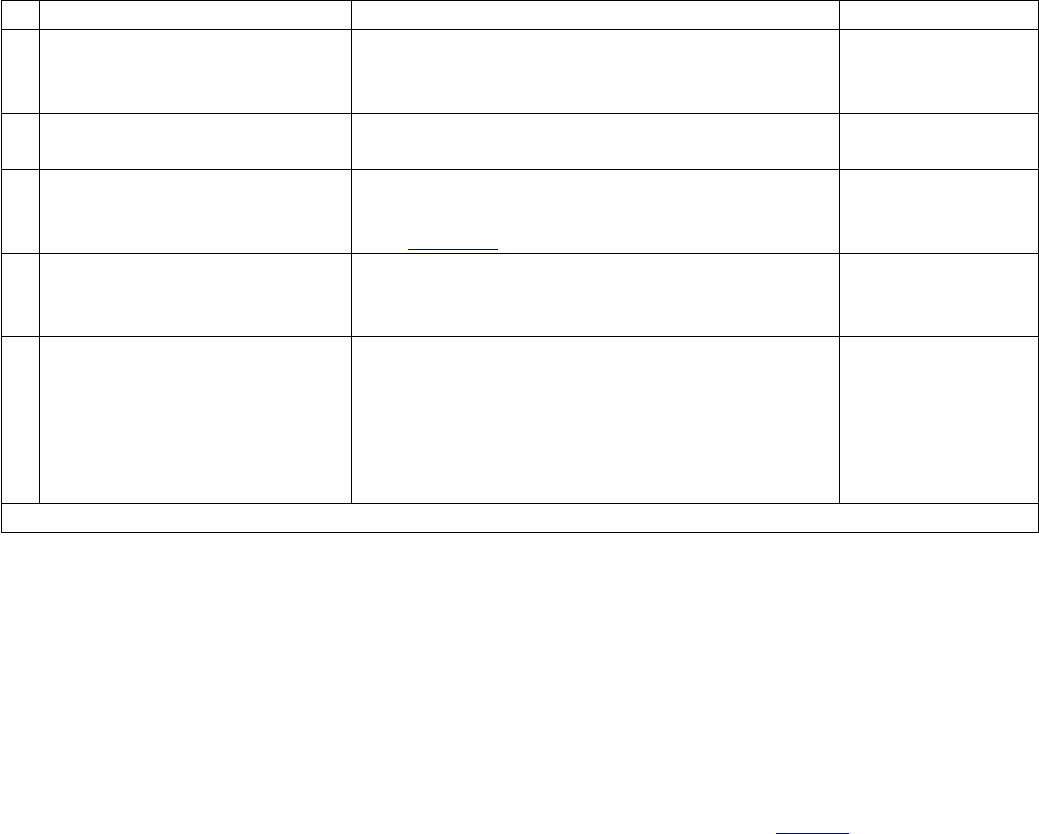

Таблица 1

Бухгалтерский баланс

(тыс.руб.)

Статья Код

строки

01.01.09 31.12.09

Актив

Внеоборотные активы

Итого по разделу I 190 19584 33254

Оборотные активы

Запасы, в том числе: 210 19060 26468

Сырье, материалы 211 6700

Готовая продукция и товары 214 12000 17600

Расходы будущих периодов 216 360 568

НДС по приобретенным ценностям 220 242 286

Дебиторская задолженность (более 12 мес.) 230 2000 4000

Дебиторская задолженность (менее 12 мес.) 240 680 780

Краткосрочные финансовые вложения 250

Денежные средства 260 4294 8928

Итого по разделу II 290 26276 40462

Баланс 300 45860 73716

Пассив

Капитал и резервы

Итого по разделу III 490 30626 45430

Долгосрочные обязательства

Итого по разделу IV 590 0 1200

Краткосрочные обязательства

Займы и кредиты 610 10600 19972

Кредиторская задолженность 620 4634 7114

в том числе: поставщики и подрядчики 621 3500 5600

задолженность перед персоналом организации 622 228

задолженность перед государственными внебюджетными

фондами

623

задолженность по налогам и сборам 624 884 864

прочие кредиторы 625

Задолженность перед участниками (учредителями) по

выплате доходов

630

Доходы будущих периодов 640 170 280

Резервы предстоящих расходов 650 80 142

Прочие краткосрочные обязательства 660

Итого по разделу V 690 15234 27086

Баланс 700 45860 73716

Таблица 2

Низколиквидные оборотные активы

(тыс.руб.)

N Показатели 01.01.09 31.12.09

1 Расходы будущих периодов 360 568

2 НДС по приобретенным ценностям в части сумм, связанных с

приобретением внеоборотных активов

198 211

3 Долгосрочная дебиторская задолженность 2000 4000

4 Сомнительная дебиторская задолженность в составе

краткосрочной

404 540

5 Запасы готовой продукции, вышедшей из употребления 4300 1700

6 Материалы, более двух циклов не используемые в производстве 3100 4500

Итого низколиквидных оборотных активов 10362 11519

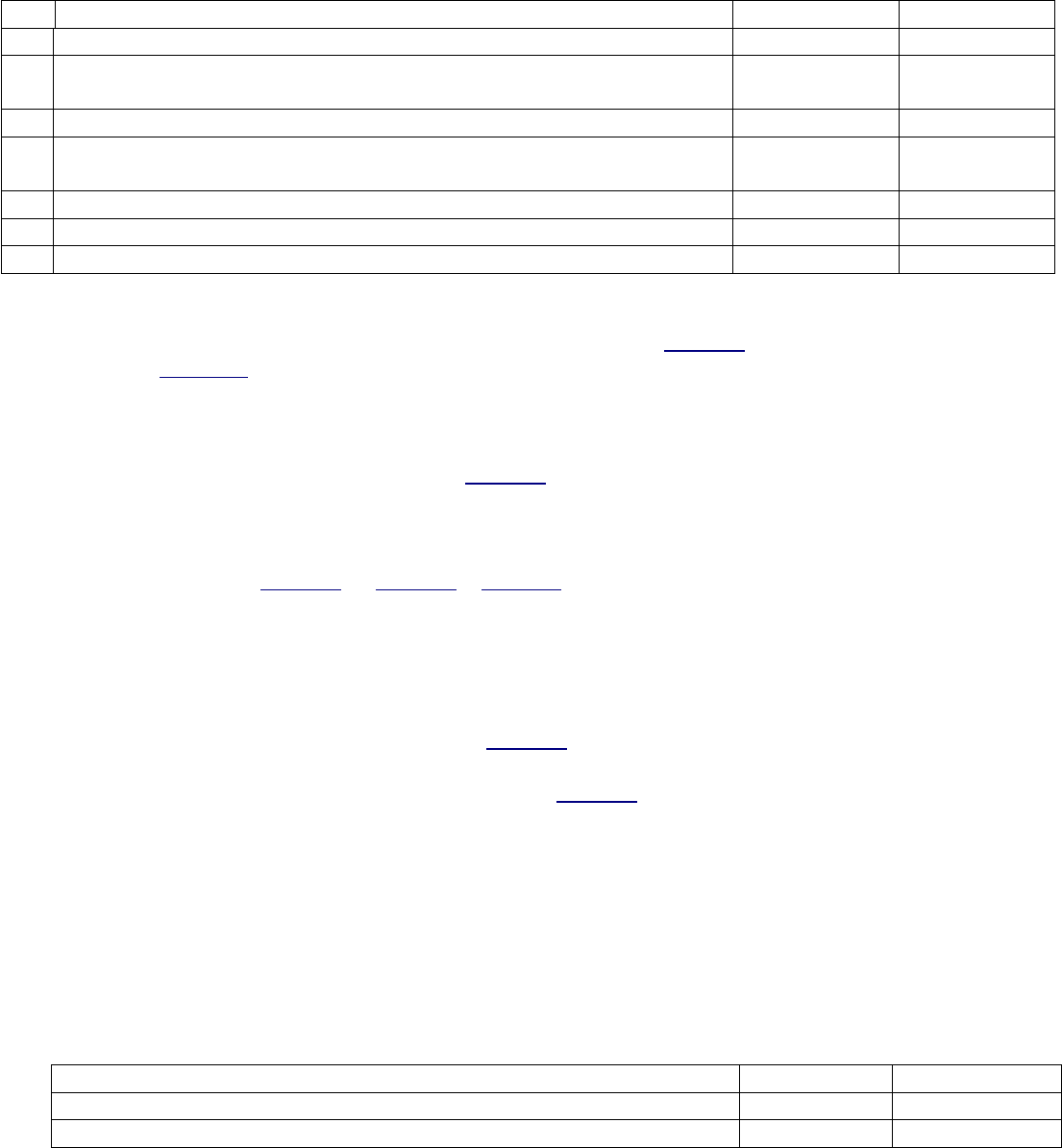

Краткосрочные обязательства также подлежат корректировке. Из их состава должны

исключаться такие статьи, как "Доходы будущих периодов" (стр. # 640 ) и "Резервы предстоящих

платежей" (стр. # 650 ), поскольку они относятся к собственным средствам.

Итак, скорректированный коэффициент текущей ликвидности будет иметь следующий

вид:

Оборотные активы (стр. # 290 ) -

Скорректированный Низколиквидные оборотные активы

коэффициент текущей = ────────────────────────────────────.

ликвидности Краткосрочные обязательства

(стр. # 690 ) - (стр. # 640 + стр. # 650 )

Вполне объяснимо, что рассчитанные скорректированным способом коэффициенты

будут всегда существенно ниже тех, которые определяются традиционным способом по

формуле:

Коэффициент Оборотные активы (стр. # 290 )

текущей = ────────────────────────────────────────.

ликвидности Краткосрочные обязательства (стр. # 690 )

Динамика этих двух групп коэффициентов может быть разнонаправленной. В случае,

когда мы оцениваем ликвидность по традиционным коэффициентам, следует сделать вывод о

снижении ликвидности к концу рассматриваемого периода (см. табл.63).

Таблица 3

Сравнение коэффициентов ликвидности

Показатели 01.01.09 31.12.09

Скорректированный коэффициент текущей ликвидности 1,04 1,09

Коэффициент текущей ликвидности 1,72 1,49

Однако уточненный анализ говорит нам об обратном: ликвидность выросла и это

произошло за счет сокращения доли низколиквидных активов.

Определение порогового значения коэффициента текущей ликвидности

Итак, мы рассчитали скорректированный коэффициент текущей ликвидности. Он дает

нам ответ лишь на один вопрос: насколько краткосрочные обязательства покрыты наиболее

ликвидными активами. Вполне естественно, что дальше возникает вопрос о достаточности этих

средств, а также насколько больше единицы должен быть коэффициент ликвидности?

Для ответа на этот вопрос надо знать, какова стоимость ресурсов, необходимых для

воспроизводства одного цикла после погашения краткосрочных обязательств. При этом надо

понимать, что за счет собственных средств должны быть покрыты наименее ликвидные

оборотные активы и часть кредиторской задолженности, которая не покрывается за счет

поступлений от покупателей (пример 1).

Сравнивая полученные в табл. # 3 скорректированные значения коэффициентов текущей

ликвидности с пороговым значением, следует сделать вывод о недостаточной ликвидности

предприятия.

Если бы мы основывали наши заключения на результатах традиционных

коэффициентов, то получили бы противоположные выводы.

Пороговое значение будет индивидуальным для каждого предприятия. Поэтому оно

должно учитывать все изменения, происходящие в операционном и финансовом циклах

организации. Так, например, в случае изменения условий договоров с поставщиками или

складской политики (в отношении оптимальных запасов на складе), коэффициент должен быть

пересчитан.

Расчет скорректированного коэффициента платежеспособности

В продолжение анализа ликвидности следует сказать о коэффициенте абсолютной

ликвидности (платежеспособности).

Он должен определяться как соотношение денежных средств на счетах и в кассе к

величине краткосрочных обязательств.

Для того чтобы учесть специфику деятельности каждой анализируемой организации,

альтернативой данному коэффициенту может стать коэффициент покрытия ежедневных счетов

денежными средствами, который будет рассчитываться по следующей формуле:

Коэффициент Остаток денежных средств по балансу

покрытия = ─────────────────────────────────────────

ежедневных Затраты за период :

расчетов : Продолжительность периода.

Затраты за период уже были рассчитаны ранее - 202 0006тыс.6руб. По условию примера

Кпокрытия = 8 928 : (202 0006тыс.6руб. : 365 дн.) = 16 дн. платежей покрывает имеющаяся у

предприятия сумма денежных средств на конец отчетного периода.

Пример 1

Рассчитаем следующие показатели:

1) среднюю совокупную стоимость наименее ликвидных оборотных активов:

(10 3626тыс.6руб. + 11 5196тыс.6руб.) : 2 = 10 940,56тыс.6руб.;

2) среднедневную величину оплачиваемых счетов или среднедневную величину

материальных затрат.

Для этого сначала надо определить годовые материальные затраты. С этой целью

обратимся к Отчету о прибылях и убытках, где нас будет интересовать сумма значений по

стр. # 020 "Себестоимость" + стр. # 040 "Коммерческие расходы" + стр. # 050 "Управленческие

расходы". Данную сумму надо "очистить" от влияния неденежных статей расходов, таких как

амортизационные отчисления за период.

Кроме того, необходимо понимать, что величина реальных затрат, связанных с

осуществлением производственного процесса, может быть значительно выше, чем просто

себестоимость реализованной продукции, в случае, когда на складах предприятия оседают

огромные запасы материалов и готовой продукции. Чтобы это учесть, надо к сумме

материальных затрат прибавить изменения по таким статьям баланса, как "Производственные

запасы" (в нашем случае запасы не выросли, а, напротив, сократились).

Отчет о прибылях и убытках за 2009#г.

(тыс.6руб.)

Выручка 240 000

Себестоимость (180 000)

Валовая прибыль 60 000

Коммерческие расходы (20 000)

Управленческие расходы (16 000)

Прибыль от продаж 24 000

Справочно: амортизация 14 000

Итого материальные затраты за период:

180 0006тыс.6руб. + 2060006тыс.6руб. + 1660006тыс.6руб. - 14 0006тыс.6руб. = 202

0006тыс.6руб.

Далее определяем однодневные материальные затраты как частное от деления годовых

материальных затрат на количество дней в году:

202 0006тыс.6руб. : 365 дн. = 553,4256тыс.6руб.;

3) поступления от покупателей на момент срока погашения кредиторской

задолженности*(1):

6 8386тыс.6руб. (см. табл. # 4 );

4) собственные средства, необходимые для покрытия текущих платежей кредиторам =

(средняя кредиторская задолженность - поступления от покупателей, имеющиеся к сроку

погашения кредиторской задолженности и выплаты авансов) = 5 8746тыс.6руб. - 6 8386тыс.6руб.

= -9646тыс.6руб.

Отрицательное значение означает, что за счет более высокой оборачиваемости

дебиторской задолженности возникает излишек собственных средств на покрытие текущей

кредиторской задолженности. Поэтому необходимости в резервировании собственных средств

нет;

5) общую величину собственных средств (среднюю за период), необходимую в данном

отчетном периоде. Она равна только сумме для покрытия наименее ликвидных оборотных

активов 10 940,56тыс.6руб., покрытие кредиторской задолженности обеспечивается за счет

поступлений от дебиторов;

6) допустимую величину краткосрочных обязательств, которая в сложившихся условиях

хозяйствования будет определяться как разность между оборотными активами в средней оценке

и величиной собственных средств, необходимых для покрытия наименее ликвидных оборотных

активов и выплаты кредиторской задолженности:

33 3696тыс.6руб. - 10 940,56тыс.6руб. = 22 428,56тыс.6руб.;

7) пороговое значение коэффициента текущей ликвидности:

33 3696тыс.6руб. : 22 428,56тыс.6руб. = 1,49.

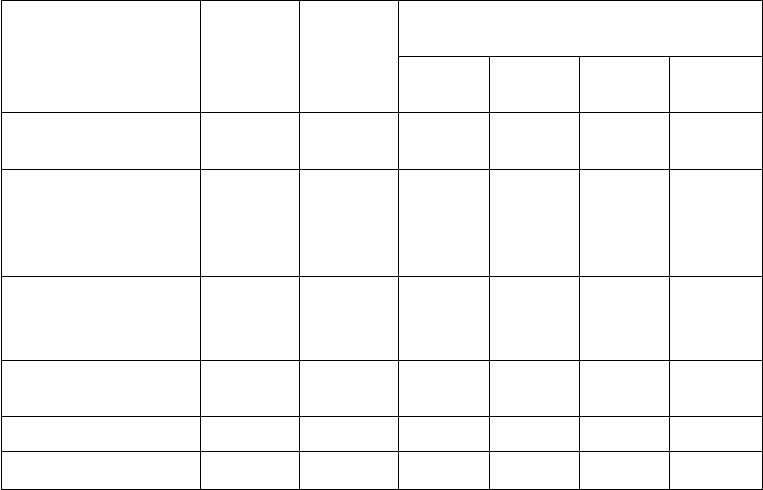

Таблица 4

Расчет суммы поступлений от покупателей на момент срока погашения кредиторской

задолженности и выплаты авансов

N Показатель Расчет Сумма

1 Средняя величина

кредиторской

задолженности за период

(КЗ на 01.01.09 +КЗ на 31.12.09 ) : 2 58746тыс.6руб.

2 Средняя дебиторская

задолженность

(ДЗ на 01.01.09 +ДЗ на 31.12.09 ) : 2 37306тыс.6руб.

3 Период оборота

кредиторской

задолженности, в днях

КЗср : Среднедневная величина

оплачиваемых счетов

(см. расчет 2)

11 дн.

4 Период оборота

дебиторской

задолженности

ДЗср : Среднедневная величина выручки 6 дн.

5 Поступления от

покупателей на момент

срока погашения

кредиторской

задолженности и выплаты

авансов

ДЗср х (Период оборота кредиторской

задолженности, в днях) : (Период оборота

дебиторской задолженности)

68386тыс.6руб.

Примечание: КЗ - кредиторская задолженность; ДЗ - дебиторская задолженность.

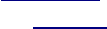

Является ли подобный запас денежных средств достаточным, можно определить только зная

специфику деятельности организации, а именно периодичность расчетов с покупателями и

поставщиками и продолжительность производственного цикла.

При анализе достаточности денежных средств ключевую роль должен играть текущий

анализ срочности погашения обязательств.

Ежемесячный анализ соотношения денежных средств и обязательств, срок погашения

которых заканчивается в текущем месяце, обеспечивает наиболее точное представление о

недостатке или избытке денежных средств. В этих целях, на наш взгляд, целесообразно

составлять реестр срочности погашения краткосрочных обязательств (см. табл. # 5 ).

Кроме того, для определения уровня платежеспособности предприятия на конкретную

дату необходимо рассчитать коэффициент достаточности денежных средств:

Сумма денежных средств

в распоряжении организации

Коэффициент на конкретную дату

достаточности = ──────────────────────────────────────

денежных средств Сумма обязательств,

требующих немедленного

погашения.

Если значение коэффициента равно или больше единицы, можно сделать вывод об

абсолютной платежеспособности организации.

О чем еще необходимо помнить при анализе ликвидности

Балансовая оценка некоторых активов, в частности запасов, зависит от таких факторов,

как изменение цен за отчетный период и выбор метода списания запасов, определенного в

учетной политике. Так, если цены растут, то выбор метода средней себестоимости будет давать

завышенный показатель ликвидности по сравнению с методом ФИФО, и наоборот.

Этот фактор надо учитывать, особенно когда организация в смежных отчетных периодах

применяет разные методы оценки запасов, и не забывать о необходимости пересчета

соответствующих статей с целью изучения их изменения в динамике.

Ликвидность предприятия определяется не из предпосылки распродажи всех оборотных

активов, а из того, что предприятие будет продолжать свою деятельность в обозримом

будущем. Например, ликвидность незавершенного производства означает, что в процессе

производства данный актив превратится в готовую продукцию, а потом в дебиторскую

задолженность и, наконец, на завершающем этапе - в денежную массу. Поэтому пороговые

значения коэффициентов ликвидности зависят в первую очередь от процесса кругооборота

оборотного капитала. Как следствие, для предприятий с длительным операционным циклом

пороговые значения ликвидности всегда будут выше, чем для предприятий с высокой

оборачиваемостью активов.

Таблица 5

Реестр срочности погашения краткосрочных обязательств

Показатели На

01.01.0

9

На

31.12.0

9

В том числе по срокам

образования (на конец года)

До 30

дн.

30-60

дн.

60-90

дн.

и т.д.

Кредиты и

займы

10600 19972 10090 882 2300 6700

Кредиторская

задолженность

поставщиков

3500 5600 740 1860 1600 1400

Задолженность

перед

персоналом

228 228

Задолженность

по налогам

884 864 810 54

Итого 14984 26664 11868 2796 3900 8100

В процентах 100 45 10 15 30

Н.А.6Соколова,

Санкт-Петербургский государственный университет

"Бухгалтерский учет", N65, май 20106г.

──────────────────────────────────────────────────────────

───────────────

*(1) В рассматриваемом примере нет информации о выданных и полученных авансах,

если они есть - их необходимо учесть при расчете суммы поступлений от покупателей,

имеющихся к сроку погашения кредиторской задолженности.