Шпоры по финансовому праву

Подождите немного. Документ загружается.

1. Понятие и ф-ции финансов.

Ф- сов-ть матер. ср-в, необх-мых для удовлетворения

потребностей гос-ва и разл. обществ.союзов. Деят-ть

гос и обществ. органов по добыванию матер. ср-в

составляет содерж-е фин хоз-ва. Гл отличие фин хоз-

ва от частного – принудит. хар-р. Гос власть

обличена силою извлекать доходы из имущ-ва и

доходов населения. Обязанность граждан по

удовлетворению фин потребностей Г и деят-ть фин

органов регулир-ся юр нормами, сист. кот. образует

ФП. Ф – одна из экон. категорий, развитие кот

связано с товарно-ден. отнош-ями и существованием

Г, кот использ-т данн. категорию для реш-я своих

задач. Сущ-ет 2 т.з.: 1) Матер-ная: Ф- ден фонды

гос-ва, его территор-ных образований, а также

предпр-й, учреждений, орг-ций, используемые для

удовлетворения развития общества и развития

произв-ва. 2) Функцион-ный: Ф – экон. ден. отнош-я

по формированию фондов ден ср-в гос-ва, S РФ,

предприятий, учр-ний и орг-ций, необх-х для

обеспечения расширенного воспроизводства и для

удовлетворения соц нужд в процессе чего

происходит распред-е, перераспред-ние обществ.

продукта и контроль за удовлетв-ем потребностей

общ-ва. Ф-ции Ф: собирание, распред-е, перерапред-

е ресурсов.

2. Фин. сист. России.

Фин с-ма – сов-ть фин-х и кредитных институтов

при помощи кот. Г собирает, распеределяет и

расходует ден ср-ва. Структура фин. сист. РФ

Химичева: гос и местный бюджет; внебюджетные

целевые фонды; Ф предприятий, учр-ний и орг-ций;

имущественное и личное страхование; гос и банк.

кредит. Горбунова: бюджетная с-ма; гос внебюд

фонды; фонды, консолидир-ный в Б; внебюдж-ые

децентрализованые фонды; фонд страхования;

кредит; Ф хоз-щих S. Карасева: бюджетные фонды;

внебюдж фонды; гос и мун кредит; страховые

фонды; Ф хоз-щих S.

3. Фин. деят-ность Г и органов МСУ: понятие,

цели, формы.

Фин деят-ть гос-ва – это особый вид гос. деят-ти,

направленный на созд-е, распределение и использ-

ние фондов ден. ср-в, необх-х для фин обеспечения

деят-ти органов Г, безоп-ти, обороны страны и ее

соц-эконом развития. Носит публичный х-р.

Представит. органы гос власти закрепляют правовые

основы фин деят-ти. Фед собрание приним-т ФЗ о

фед бюджете, в том числе ФЗ предусм-т

финансирование Фед собрания. Аналогичные з-ны

приним-т представи-ные органы субъектов РФ.

Правит-во РФ обеспечивает проведение фин,

кредитной и ден политики, представл-т в гос думу

проект фед бюджета, разрабатывает и реализ-т нал.

политику, обеспечивает совершенствование

бюджетной сист., осущ-т упр-ние внутр-м и

внешним долгом РФ. Цели фин деят-ти гос: 1) созд-

е усл-вий, обеспечивающих достойную жизнь и

свободное развитие чел-ка. 2) вып-ние ф-ций гос-ва.

Методы фин деят-ти: 1) м-д добровольных и

обязат-ных платежей (налоги, гос. пошлина). 2) м-д

финансиров-я (нач. и ср. образов-е) и кредитов-

я(налог. кредит). 3) м-д безналичн. расчетов

(платежн. поручения) и расчетов наличными (руб.,

вексель) ден. ср-вами. Формы фин. деят- ти: 1)

правов. – деят-сть, кот. влечет правовые последствия

и осущ-ся на основе юр. оформления; 2)неправовая –

деят-сть, которая не влечет юр. последствий, хотя и

предусмотрена законодат-вом.

4. Принципы фин. деят-ти Г и органов МСУ.

1) пр-п законности (весь процесс образования,

распределения и использ-я фондов ден. ср-в

регулируется нормами ФП); 2) пр-п гласности (фин/

деят-сть Г (проекты разл. финансово-правовых актов

и др. сведения) подлежит доведению до сведения

физ. и юр. лиц, в т.ч. и ч/з СМИ.); 3) участие граждан

в фин. деят-ти Г и органов МСУ; 4) пр-п плановости

(вся фин деят-сть Г построена на сист. финансово-

плановых актов (фед. бюджет, бюджеты SРФ, сметы

бюджетн. учреждений, балансы предпр-ий, балансы

дох. и расх. населения и др.); 5) разделение

законодат. и исполнит. властей; 6) пр-п соц.

направленности фин. деят-ти; 7) пр-п равноправия

SРФ; 8) пр-п единства фин. политики (един. сист Н и

сборов) и ден. сист. 9) пр-п федерализма (сферы фин.

деят-ти регулируются централизованно,

компетенция РФ и S РФ в области финансов четко

разграничена; ).

5. Фин. право как отрасль права: понятие,

происхожд-е, знач-е.

ФП как отрасль права – совок-сть юр. норм,

регулирующих обществ. отнош-я, возникающ. в

процессе функци-ния фин. сист. страны:

образования, распред-я и использ-я публичн.

финансов (ден. фондов Г и муницип. образований),

необх-х для осущ-ния зад. и ф-ций Г, его органов.

ФП регулирует обществ. отнош-я в сфере публичной

фин. деят-ти. Финансы происходит в пер. с лат.

обязат. уплаты любой ден. суммы. . С экон. т.зр.

финансы в шир. смысле – это сист. отнош-й в общ-ве

по поводу образования и использ-я ден. фондов в

сферах: публичных (гос.) финансов, кредитной сист.,

отраслей воспроизводственного процесса,

вторичного фин. рынка, междунар. фин. отнош-й. В

узком смысле – гос. (публичные) финансы – сист.

ден. отнош-й по поводу формирования и использ-я

фондов, необх-х Г для выполнения своих ф-ций. С

юр. т.зр. финансы – экон. ден. отнош-я по

формированию, распределению и использ-ю фондов

ден. ср-в Г, его территор. подразделений, а также

предприятий, организаций и учреждений, необх-х

для обеспечения расширенного воспроизв-ва и соц.

нужд, в процессе осущ-ния кот. происходит распред-

е и перераспред-е обществ. продукта. По поводу

происхождения ФП сущ-ет 2 т.зр.: 1) ФП

выделились из администрат. и гос права. 2) ФП

независимо от его признания, теоретич. закрепления

появилось одновременно с возникновением Г.

6. Фин. право как наука.

Наука ФП - это сист. категорий, выводов и суждений

о правовых и экономико-правовых явл-ях,

составляющих ее предмет, она представляет собой

опред. совок-сть структурированных соотв-ющим

образом и материально закрепленных знаний,

теоретич. положений и выводов о содержании, роли

и значении, а также развитии ФП как составной

части ФП. Предметом науки ФП явл обществ

отнош-я, кот. возникают в процессе фин. деят-ти, в

т.ч. в процессе функц-ния и развития фин. сист.

России. Ф-ции науки ФП: общетеоретич. (заключ-ся

в ее назначении способствовать развитию юр. науки

и науки об обществе, Г и экон-ке вообще (н-р, науки

гос. управления, общ. теории финансов и т.д.)),

аналитич. (состоит в классификации и

систематизации действующ. правовых норм),

критич. (заключается в выявлении недостатков

действующ. законодат-ва и пробелов позитивного

права в сфере фин. деят-ти), конструктивн.

(способствует образованию новых норм и правовых

институтов), воспитательн.

7. Соотнош-е ФП с др. отраслями права.

КП: основополагающая отрасль в сист. права люб Г.

КРФ содержит нормы, регулирующие широкий круг

обществ. отнош-й, в т.ч. возникших в сфере фин

деят-ти. Нормы К закрепляются компетенция

обязанности гражд-н при осущ-нии фин деят-ти. АП:

рег-т управл-ю деят-ть органов испол власти в разл

сферах жизни общества. ФП: рег-т деят-ть органов

гос. упр-я только в связи с созданием, распред-ем и

использ-ем ими фондов ден. ср-в, т.е регул-т опред.

направление управл-й деят-ти орг испол вл. МП: явл.

комплексной отраслью права. Точкой

соприкосновения МП и ФП явл. нормы, регул-щие

прав\отн по поводу осущ-я МСУ фин деят-ти. ГП:

регул-т разл общ-е отн-я , в первую очередь имущ-е,

участники кот. равны, обладают автономией воли и

имущ-но самостоятельны. ФП регул-т имущ-е отн-я,

кот. возникают по поводу денег, поэтому

приобретают форму ден. отнош-й. УП: охраняет фин

отн-я.

8. Сист. ФП

С-ма ФП- объективно обусловленное с-мой обществ.

фин отн-ний внутр-нее его строение, объединение и

рапсоложение фин.-правовых норм в опред.

последоват-ти. ФП сост-т из 2-х частей: 1) Общая

содержит нормы, регулир-щие общие принципы,

правовые формы и м-ды фин деят-ти Г, их правовое

положение, ф-мы и м-ды фин контроля. 2)

Особенная состоит из подотраслей и институтов:

бюджетное право, нал., банк., страх., инвестицион.,

деньги и ден обращение, наличн. и безналичн.

расчеты. Знач-е сист. ФП состоит в том, что удобнее

изучать и использовать на практике систематически

расположен. нормы.

9. Институты и подотрасли ФП.

Институты ФП - взаимосвязанные группы норм,

регулирующих небольшие группы видовых

родственных отнош-й. Институты и подотрасли ФП:

бюджетн., налогов., банк., инвестиционн., страх.,

деньги и ден. обращение, нал и безнал. расеты.

Общая часть отраслей: понятие, предмет, система,

источники, принципы, правоотношения, контроль и

ответственность. Особенн. часть: БП- особенности

бюджетной деят-ти в бюджетном году; НП – фед. Н

и сборы, регион. Н и сборы, местн. Н и сборы, спец.

нал. режимы; право ден. обращения - особенности

конкретных видов расчетов; валютн. право -

особенности конкретных видов валютных операций.

10. Источники ФП.

ИсточникиП – форма закрепления внешнего выраж-

я норм права. Источники ФП: 1) КРФ (ст.

1,5,8,65,66,71,72,35,36,80,84,90,101,104,106,114,115,5

7). 2) ФКЗ («О правит-ве РФ»; «О судебн. сист. РФ»)

3) ФЗ («ОБ общ. принципах организации МСУ в

РФ», «О ЦБ РФ», «О банках и банковск. деят-ти») и

кодифицирован. норм-правов. акты (БК, НК) 4)

указы президента РФ («О доп. мерах по ограничению

налично-ден. обращений», «О сист. и структуре фед.

органов исполнит. власти»). 5) постановления

правит-ва РФ и распоряжения, носящие нормативн.

хар-р. 6) акты министерств и ведомств (нормативно-

правов. акты ЦБ РФ «Инструкция ЦБ об обязат.

нормативов банка»).

11. Конституционн. основы фин. деят-ти.

Фин. деят-сть Г осущ-ся на основе принципов,

содерж-е кот. опред-ется КРФ. Принципы: 1)

приоритет публичных интересов в правовом

регулировании отнош-й в обл. фин. деят-ти Г и

муницип. образований; 2) пр-п федерализма -

закрепляет предметы ведения Г и SРФ, а также

устанавливает предметы их совместного ведения. 3)

единство фин. политики и ден. сист. (SРФ наделены

самостоятельностью, но она не должна выходить за

рамки основ фед. фин. политики, общих принципов

Н/О и функцион-ния ден. сист. Г. 4) соц.

направленность фин. деят-ти в РФ - одной из осн.

целей фин. деят-ти Г явл. создание усл-ий,

обеспечивающих достойную жизнь и свободное

развитие чел-ка. Граждане могут участвовать в фин.

деят-ти Г и местных органов власти непосредственно

и ч/з представителей. КРФ (ст.

1,5,8,65,66,71,72,35,36,80,84,90,101,104,106,114,115,5

7)

12. Финансово-правовая норма.

Норма права – правило поведения, установленное

гос-вом и обеспечиваемая гос принуждением.

Особенности фин-во-правовых норм: 1) носят

императивный х-р; 2) регулир-т отн-ния в фин сфере.

Классиф-ция норм: 1) – матер. (закрепл-т права и

обяз-ти уч-ков фин. правоотнош-й) - процессуальные

(закрепл-т порядок прим-ния матер. норм. Н-р,

бюджетн. процесс). 2) – обязывающ. (стимулируют

активн. поведение в категоричн. форме) -

запрещающие (предписывают в категорич ф-ме не

совершать опред. действия). - уполномачивающие

(дают субъекту фин правоотнош-ний право на

совершение опред. действий). 3) в зав-ти от

подотраслей и институтов фин права: нормы нал

права, нормы бюдж права и т.д. 4) по юрид силе: -

нормы прямого действия (К РФ, постановл-я

Конституц. суда) - нормы з-нов (ФКЗ, ФЗ, з-ны S,

кодексы) -нормы подзаконных актов (указы

президента) - локальные нормы (нормы

соответствующ. договора). Стр-ра фин-правов

нормы: гипотеза (описывает обстановку,ситуацию

применения права), диспозиция – само правило

поведения, санкция –ответственность за

невыполнение правил поведения.

13. Фин-правовые отнош-я.

ФПО – урегулированные нормами ФП обществ.

отнош-я, участники кот. выступают как носители юр.

прав и обязанностей, реализ-щие содержащиеся в

этих нормах предписания по образованию,

распределению и использ--ю гос. и мун. ден. ср-в и

доходов. ФПО – один из видов ОО, кот возник-т в

сфере фин деят-ти гос-ва и регулир-ся фин-во-

правовыми нормами. Особ-ти ФПО: 1) возник-т

только в фин сфере деят-ти гос-ва и органов МСУ; 2)

одним из уч-ков этих отн-ний явл. гос орган,

наделенный властными полномочиями; 3) возникает

по поводу денег. Участники ФПО: 1) физ лица

(граждане РФ, иностранцы, лица без гражданства -

апатриды) 2) юр. лица (орг-ции всех форм

собственности) 3) публично-правовые образования

(РФ, SРФ, муницип. образов-я – особенность: свое

представит-во в ФПО осущ-ет ч/з уполномочен.

органы и их должностн. лица). ФПО возникают,

изменяются и прекращаются при наступлении юрид

фактов (действие, бездействие и событие). Действие

и бездействие – зависит от воли чел-ка, осознанное

(покупка авто); событие – не зависит от воли чел-ка

(чрезвычайн. ситуация – засуха, пожар). Виды ФПО:

1) по сфере возникновения: - нал. – бюджные -

страховые и т.д. 2) – матер. и процессуальные

(бюджетн. процесс) 3) по субъектам: нал. орган-

гражданин; банк-ЦБ; банк-гражданин.

14. Метод ФП.

М-д ФП – сов-ть приемов, способов и ср-в, с пом. кот

осущ-ся юр воздействие на поведение участников

соответств-щих обществ. отнош-ий на хар-р

взаимосвязи м/у ними. М-ды: 1) административно-

правовой (наличие нерав-ва м/у участниками

правоотн-ний, где обязат-но предписания исходят от

уполномоч-ных гос органов, их должностных лиц, а

лица учрежд-й и орг-ций, в отнош-нии кот. имеются

соотв-щие предписания д. Безукоснительно его

выполнять); 2) гражданско-правовой (в основе кот.

лежат свобода договора, автономия воли,

равноправие участников соответствующих

правоотношений).

15. Фин. контроль.

Задачи ФК: - Эконом стимулиров-е; - Рац-ное и

бережное расходов-ние матер., труд. и фин.

ресурсов, а также прир. богатств. ФК-

регламентированная нормами права деят-ть гос, мун,

обществ. и иных хоз-щих субъектов по проверки

своевременности и точности фин планиров-ния,

обоснованности полноты поступлений доходов в

соответствующ. фонды ден. ср-в, правильности и

эффек-ти их использ-ния. Посредством ФК

обеспечив-ся соблюдение законности в фин-х и хоз.

сферах жизнедеят-ти. Принципы ФК: 1) осн.: -

независимость (должностн. лица назначаются

лицами, не являющимися объектами контроля) -

объективность и компетентность (аудиторами явл.

лица со спец. образованием) – гласность (счетн.

палата представляет отчет о проверке правильности

использ-я бюджета и его исполнения) 2) доп: -

результативность (отчет с выводами о соотв-вии

действий законодат-ву) - четкость и логичность

предъявлен. треб-ний (аудиторы имеют право

задавать конкр. вопр. по хоз. деят-ти субъекта

проверки) - неподкупность субъектов ФК -

обоснованность и доказанность инфо –

превентивность (осн. упор в ФК делается на

предварит. анализ фин. деят-ти (исследуется,

анализир-ся предварит. и просчет возможн.

последствий)) - презумпция невиновности

должностных лиц (аудиторы должны док-ть, что в

момент соверш-я преступления лицо не знало, что

совершает неправомерн. действия) -согласованность

действий разл. контролир-щих органов (комплексн.

проверка объекта).

16. Виды ФК.

1) по времени осуществления: - предварительный

(осущ-ся до соверш-я какой-л. фин операций); -

текущий (в момент соверш-я фин. операции, либо

группы связан. операций) - последующий (когда

исследуются, контролируются конкретные рез-ты

фин операций). 2) по субъектам: - гос ФК (на уровне

РФ и SРФ) – муницип. – внутрифирменный -

аудиторский. Субъекты ФК: Счетн. палата РФ, ЦБ

РФ, Минфин РФ, Фед. нал. служба. Ф-ма ФК –

способ выражения его содержания, внутр. орг-ция,

кот модифицируется с изм-нием содержания. Ф-мы

ФК: 1) Наблюдение – ознакомление с текущ. сост-

нием фин-во-хоз. деят-ти на проверяемом объекте. 2)

Обследование – изучение фин-во-хоз деят-ти с пом.

опросов и анкетир-я. 3) Проверка – исследование

фин-хоз деят-ти на основании данных балансов,

отчетных и расходных док-тов в целях выявления

нарушений фин дисциплины и устранения их

последствий. 4) Анализ – выявление нарушений фин

дисциплины с пом. аналитич. и матем. и иных

приемов. 5) Ревизия – осн-ная ф-ма ФК.

Производится с целью установления законности на

проверяемом объекте.

17. Объекты ФК.

Объекты ФК: ден., распределительн. процессы при

формировании и использовании фин. ресурсов, в т.ч.

в форме фондов ден. ср-в на всех уровнях и звеньях

нар. хоз-ва. Объекты ФК: гос. и территор. органы

власти и управления, их структурные подразделения;

хозяйствующ. субъекты, в т.ч. АО с гос. участием;

предприятия, учреждения и организации всех форм

собственности, финансируемые за счет бюджетных

ср-в или получающие гос. помощь в виде дотаций,

субсидий, субвенций, трансфертов, ссуд; обществ.

неправительственные организации и учреждения;

внебюджетные соц. фонды; предпринимательские

структуры и физ.лица в части получения адресной

фин. помощи от Г, уплаты Н и осуществления деят-

ти, регулируемой Г; др. хозяйствующие субъекты.

18. Ревизия.

Ревизия – осн-ная ф-ма ФК. Производится с целью

установления законности на проверяемом объекте.

Специфика ревизии заключ. в содерж-и (охватывает

много сфер фин-хоз-ной деят-ти проверяемого

объекта). Порядок назначения: проведение Р.

инициируется и конкретизируется уполномочен. гос

органами. Субъекты: ревизорами явл. спец-но

созданные уполномоч-ные органы и их должностные

лица, облад-щие опред. властными полномочиями.

Состав: Р. проводится комиссионно, внутри

комиссии могут образовываться группы по

направлению фин-во-хоз деят-ти и комиссия

возглавл-ся председателем, кот. несет

ответственность за провед-е Р. Классиф-ция

ревизии:1) по содержанию: - документ-ная (проверка

док-тов, балансов, отчетов) – фактич. (провер-ся

наличие матер. ценностей). 2) по времени

проведения: - плановые - внеплановые. 3) по объему

ревизуемой деят-ти: - комплексная - тематическая. 4)

по обследуемому периоду деят-ти:-фронтальные

(весь период до текущ. момента) – выборочн (часть,

от...до...).

19. ФК, осуществляем. законодат. (представит.)

органами гос. власти.

БК – специфич. вид деят-ти уполномоч-х гос органов

по проверке своевременности, точности и полноты

поступлений ден ср-в в соотв-щие бюджеты,

правильности и эф-ти их расходования. БК осущ-ся

представит-ными органами гос власти, кот имеют

полномочия: принимать соот-щие бюджеты и отчеты

от их исп-нии. Также имеют право направлять

запросы в компетентные органы исполнит. власти об

испол-нии тех или иных статей расхода бюджета,

выдавать поручения на проведение проверок спец.

контролирующ. органом. На уровне РФ таким

органом явл. Счетная Палата (СП), кот действует на

основании ФЗ «О СП».

20. Счетн. Палата РФ: правовой статус,

компетенция, полномочия.

Зад. СП: 1) опред-е эффет-ти и целесообразности

расходов гос ср-в и использов-ния фед собствен-ти;

2) оценка обоснованности доходн. и расходн. статей,

проектов бюджетов и бюджетов гос. внебюджетн.

фондов; 3) экспертиза з-нов, мероприятия по

реализации, кот. финансируются за счет ср-в фед.

бюджета; 4) контроль за законностью и

своевременностью движения бюджетных ср-в в ЦБ,

уполном-х банках и иных фин-кред-х учрежд-х.

Председатель СП назначается гос думой фед

собрания сроком на 6 лет. Зам назнач-ся советом

фед. на тот же срок. Половина состава аудиторов СП

назнач-ся гос думой, половина - советом фед. Особ-

ти полномочий СП:1) Распространяются на все гос

предприятия, учрежд, орг-ции, внебюд фонды.2) на

органы МСУ, предпр-тия, учр-ния, орг и банки,

страх компании вне зав-ти от ф-мы собствен-ти, если

они перечисляют , использ-т и распоряжаются ср-

вами фед. бюджета или исполь-т фед собств-ть, или

ей управляют. СП подотчетна Фед. Собранию РФ.

21. Минфин РФ: правовой статус, полномочия,

компетенция.

Минфин РФ явл. фед. органом исполнит. власти,

обеспечивающим проведение единой фин.,

бюджетной, нал. и валютной политики в РФ и

координирующим деят-сть в этой сфере иных фед.

органов исполнит. власти. В составе Минфина РФ

создано Контрольно-ревизионное управление (КРУ),

осуществляющее в соотв-вии с законод-вом ревизии

и проверки финансово-хоз. деят-ти соответствующих

хозяйствующ. субъектов. Ф-ции Минфина: проводит

в пределах своей компетенции комплексные ревизии

и тематич. проверки поступлений и расходования ср-

в фед. бюджета. Контролирует рацион. и целевое

использ-е ср-в гос. внебюджетных фондов и др. фед.

ср-в. Проводит документальн. ревизии и проверки

финансово-хоз. деят-ти организаций по заданиям

правоохранит. органов; по обращениям органов

гос.власти SРФ и органов МСУ.

22. Фед. казначейство РФ: правов. статус,

компетенция, полномочия.

ФК создано Указом Президента РФ. Единую

централизованную сист. органов ФК возглавляет

рук-тель– нач. Главн. управления ФК Минфина

России. ФК было создано в целях: 1) проведения

единой гос. бюджетн. политики; 2) Эффективн.

управления процессами исполнения фед. бюджета, а

также контроль. Зад. ФК: 1. Организация,

осуществление и контроль за исполнением ФБ,

управление дох. и расх. бюджета. 2. Регулирование

фин. отнош-ями м/у ФБ и гос внебюджетными

фондами. 3. Осущ-ние краткосрочного

прогнозирования гос. объёма фин. ресурсов. 4.

Управление и обслуживание совместно с ЦБ и гос.,

внутр. и внешн. допга. 5. Разработка методологическ.

и иных материалов по вопр. работы казначейства.

23. Аудит: понятие, ф-ции, виды, нормативн.

регулиров-е.

Аудит – предприним-кая деят-ть по проверке бух

учета и фин отчетности орг-ций и ИП. Цель ауд-кой

проверки-выражение мнения о достоверности фин

отчетности аудируемых лиц и соот-вие порядка

ведения бух учета законод-ву РФ. Аудит.

организации вправе оказывать сопутствующие

аудиту услуги, в т.ч. ведение бух учета,

консультации по вопросу н\о, юрид консультация и

т.д. Аудиторы – лица, имеющие юр., фин-во-экон.

образование и прошедшее в установл-м порядке

аттестацию и получившие соотв-щую лицензию.

Лицензирующ. органом явл. Минфин РФ. Виды: 1)

обязат. (проводится в случаях, прямо

предусмотренных законодат-вом РФ. 2)

Инициативный аудит, когда собственник

организации или уполномоченное должностн. лицо

этой организации принимает решение о заключении

договора на проведение проверки с независимым

аудитором или с аудит.компанией. ФЗ «Об

аудиторск. деят-ти»

24. Обязат. аудит.

Обязат. аудит - ежегодная обязат. аудиторская

проверка ведения бух. учета и фин. (бух.) отчетности

организации или ИП. Обязат. аудит осущ-ся в

случаях прямо устан-ных законод-вом: 1.если орг-

ция имеет орг-но-правовую форму ОАО. 2.

проводится в кредитных орг-циях, страховых, общ-

вах взаимного страхования, тов. и фондовых биржах,

инвестиц-ных фирмах, гос внебюдж фондах. 3. если

выручка орг-ции или частного предпр-я за год

превышает в 500 тыс раз МРОТ, либо активы

баланса >200 тыс МРОТ. 4. орг-ция явл-ся ГУП или

МУП, основанном на праве хоз ведения и иные

случаи, предусмотрен. ФЗ «Об аудиторск. деят-ти».

25. Финансово-правовая ответственность.

ФПО - форма реогирования гос-ва на наруш-я устан-

го порядка общ-х отн-й, возникающ. в процессе фин.

деят-ти Г. Предст собой прав\отн м\у гос-м и

выступает в лице уполномоченных орг-в и долж-х

лиц, и субъекта права, отвеч-ми п\д обществом и гос-

м за точную и добросовестную реал-цию содерж-ся

в нормах права требоваий. Привлечение к ответ-ти -

разновидность примененения права . Цели: 1.

восстановить по мере возм-ти то состояние общ-й

жизни, кот было до соверешения прав\наруш. 2

понести наказание за совер-е прав\наруш-я

26. Принципы финансово-правовой

ответственности.

1. законность - примен-ся ФПО только при наличии

вины за соверш-е противоправн. деяния, за кот гос-м

предусмотрена ответ-ть. 2. спаведливость –

исключение случаев привлечения к отв-ти

невиновных лиц. Наказание должно соответ-ть

тяжести совершен. пеступления. 3. ответ-ть за вину

– лицо не м. подвергаться негатив-м послед-м, пока

его вина не будет доказана. 4. гуманизм –

репрессивн. меры применяемые гос-м не д. унижать

человеч достоинство и причинять физич и психич

страдания. 5. целесообразность – нет необх-ти

привлекать к отв-ти лицо, если прошло значит-е

время после соверш-я правонаруш-я. 6.

неотвратимость – к отв-ти будет привлечено любое

лицо совершившее прав\наруш и никакими ср-ми

избежать привлечения к отв-ти не удастся. 7.

индивидуальность – отв-ть будет нести конкретн.

долж-е лицо, допустившее прав\наруш фин

дисциплины и перложить ответ-ть на др лиц никак

не возможно.

27. Понятие и строение бюджетн. сист.

Б сист. РФ - основанная на экон. отнош-ях и

гос. устройстве РФ, регулируемая нормами

права совок-сть бюджетов и внебюждетных фондов

фед., регион. и местн. значения. Структура Б сист.

РФ: 1 .фед. подсист.: фед. бюджет, бюджеты гос.

внебюджетных фондов 2.регион. подсист.: бюджеты

SРФ; бюджеты территор. гос. внебюд. фондов;

3.муницип. подсист.- это местные бюд жеты (бюд

мун-х райнов, городск. округов, внутригородск. мун-

х образований, городов фед. значения: Москва,

Санкт-петер., город-х и сельских поселений.).

Принципы построения и функц-ния Б сист. РФ:

1 .Единство БС (единство целей и задач бюджетов

всех уровней, нормативн. базы 2.самостоятельность

(не допускается изъятие ср-в из одного бюджета и

передача их в др. бюджет без оснований,

установленных в бюджетном законодат-ве.

3.принцип законности (деят-сть в бюджетной сфере

реализуется законодат-вом; все S Б правоотнош-й

реализуют свои права и исполняют обязанности в

соотв-вии с нормативно-правовыми актами.

4.принцип полноты отражения (все доходы и

расходы должны получить правовое закрепление в

соответствующ. нормативн. акте). 5.принцип

сбалансированности бюджета (расходы должны

соотв-вать доходам) 6. пр-п эффективности и

экономности использ-я бюджетных ср-в. Расходы

бюджета должны иметь экон. и соц. обоснование

7.принцип совокупного покрытия расходов бюджета.

Расходы, на кот. отсутствует финансирование,

включению в бюджет не подлежат. 8.достоверность

Б (доходы и расходы д.б. реальными). 9. гласность Б

деят-ти, т.е. подготовка проектов бюд. производится

в публичном порядке с привлечением СМИ. 10.

адресность и целевой хар-р использования бюд. ср-в

(роспись идет по статьям). 11.разграничение доходов

и расходов м/у уровнями бюд системы.

28. Хар-ка бюджета РФ на 2006 год.

разделы: 1) итоги бюджетн. политики в 2005г., 2)

осн. проблемы, требующ. реш-я, 3) осн. зад.

бюджетн. политики на 2006г. и среднесрочн.

перспективу; 4) осн. направления нал. политики; 5)

осн. приоритеты бюджетн. расходов; 5)

совершенствование межбюджетн. отнош-ий.

Направоения: 1) улучшение законодат-ва для

развития отечеств. бизнеса; 2) упорядочивание сети

ГУП и учрежд-ий; 3) обеспечение макроэкон.

устойчивости; 4) непревышение прогнозных темпов

роста инфляции. 5) включ-е в НКРФ гл. о местн. Н на

недвижимость; 6) сниж-е ЕСН для фирм, ведущих

технико-внедренческ. деят-ность в особой экон. зоне.

7) отмена Н на имущ-во, переходящее по наследству;

устойчивое фукционир-е пенсион. сист.

29. Пенсионный фонд РФ.

ПФ РФ, как гос. фин кредитное учреждение осущ-ет

гос управление ср-вами гос пенсионного

обеспечения и организуют пенсионное (гос. и

частное) обеспечение страны.

ПФ

гос-ое пенс-ое обеспечение

негос-ое пенсионное обеспечение

ПФ, управление

НПФ,управляющ. компанией

ПФ РФ является юр. лицом и обеспечивает целевой

сбор и аккумуляцию страх взносов, а также

финансирование соотв расходов, обеспечивает

капитализацию собств средств, а также привлечение

добровольных взносов физ и юрид лиц, проводит

научно-методическ. работу по вопр. пенсион.

обеспечения. Ср-ва ПФ РФ формируется за счёт

поступлений от ЕСН, ассигнований из бюджета РФ,

на выплату пенсий и пособий военослужащим и др

категориям граждан, добровольных взосов фих и

юрид лиц и иных поступлений. Ден. ср-ва фонда явл.

гос. собственностью, не входят в состав бюджетов и

изъятию не подлежат. ПФ РФ явл. фед. фондом, на

его долю приходится почти 3/4 ср-в внебюджетных

соц. фондов. Задачи ПФ: созд-е усл-й для регулярной

выплаты пенсий; выплаты труд., военных и соц.

пенсий, а также пенсий по инвалидности, разл.

пособий и компенсационных выплат; проводит

индивидуальн. учет работников, в счет кот. осущ-ют

перечисления работодатели. Оргструктура ПФ РФ:

Правления ПФ, отделения по субъектам, Исполнит.

дирекция.

30. Фонд соц. страхования РФ.

ФСС РФ явл. спец. финансово-кредитным

учреждением при Правит-ве РФ. Создан для

финансир-я выплат, пособий по временной

нетрудоспособности, по беременности и родам, при

рождении ребенка, по уходу за ребенком до

достижения им возраста 1,5 лет, санаторно-

курортного лечения и оздоровления трудящихся и

членов их семей, а также др. целей гос. соц. страх-я.

Управ-е ФСС РФ осущ-ется Правит-вом РФ при

участии общероссийских объединений профсоюзов.

Председатель ФСС и его заместители назначаются

Правит-вом РФ. Осн. зад.: обеспечение

гарантированных Г пособий; участие в разработке и

реализации гос. программ охраны здоровья

работников; осущ-ние мер для обеспечения фин.

устойчивости Фонда. Ср-ва для гос соц. страхования

хранятся на текущих и транзитных счетах Фонда и

его исполнит. органов. Фонду, его отделениям

открываются текущие счета, филиалам отделений

Фонда — транзитные и текущие счета.

31. Обязат. мед. страхование.

З-н «О мед. страх. граждан в РФ». Федер. терри.т

ФОМС созданы для реализации гос политики в обл.

ОМС граждан как составной части гос. соц.

страхования. Фед. фонд создается Правит РФ, а

террит фонды — представит и исполнит органами

власти SРФ. ФОМС предназначен для аккумул фин.

ср-в и обеспеч стабильности гос сист. ОМС. Фин. ср-

ва фонда формируются за счет отчислений

страхователей на ОМС. Осн. зад.: обеспечение

предусмотренных законодат-вом РФ прав граждан;

участие в разработке и осуществлении гос. фин.

политики; обеспечение ее финансовой устойчивости.

Фин. ср-ва Федер и террит фондов ОМС образуются

за счет: часть страховых взносов предпр-й и иных

хозяйствующих субъектов; взносы территор. фондов

на реализацию совместных программ; ассигнования

из фед. бюджета на выполнение республиканск.

программ ОМС; добровольные взносы; доходы от

использования временно свободных фин. ср-в;

нормированные страховые запасы фин. ср-в Фед. и

территор. фондов. Ставка страх. взносов составляет

3,6 % , в т.ч. 0,2 % поступает в фед. фонд и 3,4%

остается на местах. Взносы на неработающее

население должны делать местные власти.

32. Межбюджетн. отнош-я.

Межбюджетные отнош-я – это отношения м/у

органами гос. власти РФ, органами гос. власти SРФ и

органами МСУ. Принципы: 1) распределения и

закрепления расходов бюджетов по опред. уровням

бюджетной сист. РФ; 2) разграничения

регулирующих доходов по уровням бюджетн. сист.

РФ; рав-ва бюджетных прав SРФ, рав-ва бюджетных

прав муницип. образований; выравнивания уровней

min бюджетной обеспеченности SРФ, муницип.

образований; рав-ва всех бюджетов РФ во

взаимоотношениях с фед. бюджетом, рав-ва местных

бюджетов во взаимоотношениях с бюджетами SРФ.

Распред-е дох. м/у бюджетами: Н по добытым

полезным ископаемым: в фед. бюджет, в бюджет

SРФ. При добыче общераспростр. полезных

ископаемых полная сумма в бюджетов SРФ. При

добыче люб. полезных ископаемых на континент.

шельфе РФ или в исключит. экон. зоне РФ полная

сумма -в фед. бюджет. Н при применении

упрощенной сист. Н/О в бюджет Фед. фонда ОМС; в

бюджеты территор. фондов ОМС; в бюджеты SРФ, в

местные бюджеты; в бюджет ФСС РФ. Един. Н на

вмененный доход: в бюджеты SРФ; в местные

бюджеты; в бюджет Фед. фонда ОМС; в бюджеты

территор фондов ОМС; в бюджет ФСС РФ. Виды

расходов, финансируемых совместно: 1) гос.

поддержка отраслей промышленности, строит-ва,

газификации и водоснабжения, с/х, автомобильн и

речного транспорта, связи и дорожного хоз-ва; 2)

обеспеч-е правоохранит. деят-ти; противопожарной

безопасности; соц. защиты населения; охраны окр.

прир. среды.

33. Доходы бюджета.

Дох. бюджета – ден. ср-ва, поступающие в

безвозмездном и безвозвратном порядке в соотв-вии

с законодат-вом РФ в распоряжение органов гос.

власти РФ, органов гос. власти SРФ и органов МСУ.

Классификации. I тип: 1) нал. доходы – предусмотр.

нал. законодат-вом РФ фед., регион. и местн. Н и

сборы, а также пени и штрафы. 2) ненал. доходы: а)

доходы от использования имущ-ва, находящегося в

гос. или муницип. собственности б) доходы от

платных услуг, оказываемых бюджетными

учреждениями в) ср-ва, полученные в рез-те

применения мер гражданско-правовой, администрат.

и уголовной ответств-ти г) доходы в виде фин.

помощи, полученной от бюджетов др. уровней

бюджетной сист. РФ; 3) безвозмездные перечисления

от физ. и юр. лиц. 2 тип: 1)собств. - доходы,

закрепленные на пост. основе полностью или

частично за соответствующ. бюджетами законодат-

вом РФ. 2) Регулирующие - фед и регион Н и иные

платежи, по кот. устанавливаются нормативы

отчислений (в %) в бюджеты SРФ или местные

бюджеты на очередной фин. год, а также на

долговременной основе (не менее чем на 3 года) по

разн. видам таких дох.

34. Расходы бюджета.

Р.Б. – ден. ср-ва, направляем. на фин. обеспечение

задач и ф-ций Г и МСУ. Классификация в завис-ти

от их экон. содерж-я: - Текущие – часть расходов,

обеспечивающая текущее фукционир-е органов гос.

власти, органов МСУ, бюджет учреждений, оказание

гос. помощи разл. отраслям эк-ки, а также др.

расходы бюджета, не включ. в капит., н-р на

содержание приютов. - Кап. расходы – часть

расходов бюджетов, обеспечив-щая инновационную

и инвестиц-ю деят-ть, включ-я статьи расходов,

предназ-е для инвестиций, в действующие и вновь

создаваемые юр. лица, расходы на проведение кап.

ремонта и иные расходы, связанные с расширением

произв-ва. Вида расходов, финансируем из фед

бюджета: - обесп-е деят-ти Президента РФ, Фед

Собрания РФ, Счетн. Палаты РФ, ЦИК РФ и т.д.;

функц-ние фед. судебн. сист.; нац. оборона и

безопастность Г; гос. поддержка транспорта; атомн.

энергетики; ликвидация последствий ЧС; исслед-е и

использ-е космич. пространства; гос. долг РФ; фин.

поддержка субъектов РФ. Из бюджета SРФ: функц-

ние органов законодат. и исполнит. власти SРФ; фин.

помощь местн. бюджетам и пр. Из местн. бюджетов:

содерж-е органов МСУ, охраны обществ. порядка,

мест захоронения, муницип. архивов, дорог местн.

знач-я; формир-е муницип. собств-ности и управл-е

ею; ЖКХ, муницип. дорожн. сроит-во;

противопожарн. безопастность; дотиров-е населения;

муницип. долг и пр. Совместно: гос. поддержка

отраслей промыш-ти, строит-ва, газификации,

водоснабж-я, с/х, автом. и речн. транспорта, связи и

дор. хоз-ва; обеспеч-е правоохранит деят-ти,

противопожарн. безопасности; соц. защиты

населения; охраны окр. прир. среды; разв-е рыночн.

инфраструктуры и пр.

35. Бюджетн. процесс: понятие, участники,

стадии.

Б. процесс - регламентируемая нормами права деят-

ность органов гос. власти, органов МСУ и участ-

ников б.процесса по составлению и рассмотрению

проектов бюджетов, проектов бюджетов гос.

внебюджетных фондов, утверждению и исполнению

бюджетов и бюджетов гос. внебюджетных фондов, а

также по контролю за их исполнением. Участники:

1) Президент РФ; 2) органы законодат. (представит.)

власти; 3) органы исполнит.власти (высшие

должностные лица SРФ, главы МСУ, фин. органы,

органы, осуществляющие сбор доходов бюджетов,

др. уполномоченные органы); 4) органы ден.-

кредитн. регулир-я; 5) органы гос. и муницип. фин.

контроля; 6) гос. внебюджетные фонды; 7) главн.

распорядители и распорядители бюджетн. ср-в; 8)

иные органы, на кот. законод-вом РФ, SРФ

возложены бюджетн., нал. и иные полномочия.

Участниками также явл. бюджетн. учреждения, ГУП

и МУП, др. получатели бюджетных ср-в, а также

кредитн. организации, осуществляющие

отдельн.операции со ср-вами бюджетов. Стадии: 1)

составление проекта бюджета 2)рассмотрение и

утверждение бюджета. 3)исполнение бюджета. 4)

подготовка рассмотрения и утверждения отчета об

исполнении бюдж.

36. Понятие и предмет банк. права.

Банк. право – совок-ность юрид. норм, регулирующ.

общ-е отн-я, возникающ. в процессе построения, орг-

ния, развития, банк сис-мы РФ в частности в

процессе осущ-ния Банком России и кредит орг-ми

банк деят-ти, а также обществ. отн-я, возникающие

в процессе регул-ния банк сис-мы Рф со стор гос

органов в интересах граждан, орг-ций и гос-ва.

Предмет банк права явл. вышеперечсленн. обществ.

отнош-я. Принципы Банк. права: 1)

неприкосновенность собств-ти, 2) принципы

свободы экон. деят-ти, 3) поощрение конкуренции и

затрат монополизации на рынке фин услуг, 4)осущ-

ние банк деят-ти на едином экон. пространстве, 5)

паритет всех S Банк.П – рав-во частных и публичных

начал в Банк. п, согласованность гражд-на и Г,

гражд-на и конкр банка, банка и Г.

37. Сист. и метод банк. права.

Сист. банк. права включ. 3 уровня: 1) подотрасли

банк. права (валютное право в той части, в кот. оно

регулируется соответствующ. банк. з-нами и

нормативными актами Банка России.); 2) правовые

институты (отраслевые и межотраслевые); 3) нормы

банк. права. Институт банк. права - совок-сть

правовых норм, кот. регулируют взаимосвязанные

банк. отнош-я опред. вида. Банк. право состоит из

таких институтов, как н-р, банк. сист., правовой

статус кредитн. организации, правовой статус Банка

России, правовое регулирование бух. учета в

кредитной организации, открытие и ведение банк.

счета, расчеты, кассовые операции, валютные

операции, валютный контроль, операции по банк.

вкладам, операции по кредитам и др. Методы: 1)

административно-правов. (регулируются отнош-я

власти и подчинения). Предполагает наличие у

одной из сторон правоотнош-я права давать в отнош-

и др. стороны обязат. для исполнения властные

предписания. 2) гражданско-правовой (предпол-ет

для участников правоотнош-й рав-во и возможность

выбирать вариант поведения по собствен.

усмотрению в завис-ти от конкр. обстоятельств.

Регулируются, в осн., отнош-я м/у коммерч. банками

и их клиентами.

38. Источники банк. права.

ИсточникиП – форма закрепления внешнего выраж-я

норм права. Источники БП: 1) КРФ 2) ФКЗ («О

правит-ве РФ»; «О судебн. сист. РФ») 3) ФЗ («О ЦБ

РФ», «О банках и банковск. деят-ти») и

кодифицирован. норм-правов. акты (БК, НК) 4)

указы президента РФ («О совершенствовании работы

банк. сист. РФ). 5) постановления правит-ва РФ и

распоряжения, носящие нормативн. хар-р. 6)

нормативно-правов. акты ЦБ РФ «Инструкция ЦБ об

обязат. нормативов банка».

39. Банк. сист. РФ.

Банк.сис-ма – сов-ть ее элементов или банков, к-е

представляют собой денежно-кредит учреждения

или орг-ции, выполняющие депозитные, расчетные и

кредитные ф-ции. Практически во всех гос-вах зако-

во устан-т 2х-уровневую структуру БС, где на

вершине нах-ся ЦБ страны, на 2 уровне – иные

банки, отвечающие требованиям, предъявленным

национ законодат-м. В соотв с ФЗ «о банках и банк

деят-ти» банк сист. РФ вкл в себя: банк России,

кредитные орг-ции и филиалы и представительства

иностр банков.

40. ЦБ РФ: правовой статус, компетенция,

полномочия.

Деят-ть ЦБ РФ регул-ся КРФ и ФЗ «о ЦБ Рф». ЦБ

РФ явл. юр лицом, имеет печать, принимает обяз-ва,

отвечает по ним и тд. ЦБ РФ имеет в SРФ свои

территор-е подразделения, главн. управл-я и нац

банки. Их рук-ли действуют на основании

положения о соотв-м струк-м подразделении и

полномочий. Кроме того, ЦБ РФ явл. юр лицом и

осущ-т банк операции, он явл. органом гос упр-я,

наделенной властными полномочиями. В пределах

своей компетенции ЦБ РФ в праве издавать н-п

акты, обязательные для исполнения орг гос вл, МСУ,

их должностными лицами, предпр-ми,

учреждениями, орг-ми всех форм собственности, а

также физ лицами. У ЦБ 3 осн-е цели:1) защита и

обеспечение устойчивости рубля, 2) развитие и

укрепление банковской сис-мы РФ. 3)обеспечение

эффективн. и бесперебойного функц-ния платежн.

сист.

41. Ф-ции ЦБ РФ.

1) во взаимодействии с Правит-вом РФ

разрабатывает и проводит единую гос. ден.-

кредитную политику;

2) монопольно осущ-ет эмиссию наличн.х денег и

организует их обращение; 3) устанавливает правила

осущ-ния расчетов и банк. операций в РФ; 4) осущ-ет

гос. регистрацию кредитн. организаций; выдает и

отзывает лицензии кредитн. организаций и

организаций, занимающихся их аудитом; 5)

регистрирует эмиссию ценных бумаг; 6) осущ-ет все

виды банк. операций, необх-ых для выполнения осн.

задач Банка России; 7) осущ-ет валютное

регулирование; опред-ет порядок осущ-ния расчетов

с иностр. Г; 8) принимает участие в разработке

прогноза платежного баланса РФ и организует

составление платежного баланса РФ; 9) проводит

анализ и прогнозирование состояния экон-ки РФ в

целом и по регионам; публикует соответствующ.

материалы и статистич. данные; 10) осущ-ет иные ф-

ции в соотв-вии с фед. з-нами.

42. Территор. подразделения банка России:

правовой статус, компетенция, полномочия.

Территор учреждение ЦБ РФ - обособленное

подразделение ЦБ РФ, осуществляющее на

территории SРФ часть его ф-ций в соотв-вии

нормативными актами Банка России и входящее в

единую централизованную сист. Банка России с

вертик. структурой управления. Территор.

учреждения созд-ся на территории SРФ. По реш-ю

Совета директоров Банка России территор.

учреждения могут создаваться по экон. районам,

объединяющим территории неск-ких SРФ.

Территор. учреждениями ЦБ явл. его Главные

управления в краях, обл. и автономных округах РФ,

городах Москве и Санкт - Петербурге, Нац. банки

республик в составе РФ. В составе территор.

учреждений на правах структурных подразделений

действуют Расчетно - кассовые центры, иные

подразделения. Полномочия: в обл. ден. - кредитного

регулирования; организации ден. обращения и

расчетов; по обслуживанию счетов по учету дох. и

ср-в фед. бюджета, бюджетов SРФ, местных

бюджетов и гос. внебюджетных фондов; в обл. экон.

анализа и статистики; по регулированию, надзору и

осуществлению проверок деят-ти кредитных

организаций; в обл. валютного контроля; в обл.

связей со СМИ и общественностью.

43. Кредитн. организация: понятие, операции.

Кред орг-ция – юр лицо, к-е для извлечения прибыли

как основной цели своей деят-ти на основании спец

разрешения (лицензии) ЦБ РФ имеет право осущ-ть

банк операции, предусмотренные действ закон-вом.

Кред орг-ция м.б. создана на основе любой формы

собственности как хоз общ-во. 3 орг-прав формы для

кредит орг-ций:1) АО, уставной капитал к-го

разделен на опред. число акций. 2) общ с огран

ответ-тью, 3) общ с допол отв-тью. Кред орг-ция

имеет право осущ-ть профес деят-ть на рынке цен

бумаг в соотв с ФЗ-ми. Кред орг-ции зпрещается

заниматься производственной, торговой, страховой

деят-тью. Операции:1) привлечение ден ср-в физ и

юр лиц во вклады до востребования и на опред срок,

2) размещение привлеченных ср-в от своего имени и

за свой счет (кредит), 3) открытие и ведение банк

счетов физ и юр лиц, 4) осущ-е расчетов по

поручению физ и юр лиц, также банков-

корреспондентов по их банк счетам, 5) инкассация

ден ср-в, векселей, платеж и рассчетн докум-в и

кассовое обслуживание физ и юр лиц. 6) купля-

продажа иностр влюты в налич и безналич формах,

7) привлечение во вклады и размещение драгоц

металлов, 8) выдача банк гарантий, 9) осущ-е

перводов ден ср-в по поруч-ю физ лиц без открытия

банк счета.

44. Банк: понятие, операции, место в банк. сист.

Банк - кредит орг-ция, к-я имеет исключит. право

осущ-ть след виды банк операций: 1) привлечение

ден ср-в физ и юр лиц во вклады до востребования и

на опред срок, 2) размещение привлеченных ср-в от

своего имени и за свой счет (кредит), 3) открытие и

ведение банк счетов физ и юр лиц. банк не вправе

заниматься торгово-закупочной, страховой и иными

видами деят-ти не связанные с осущ-м банк

операций. Банк России явл-ся глав банком РФ. Осн.

цели и ф-ций: защита и обеспечекние устойчивости

рубля, разв-е и укрепление банк си-мы РФ,

взаимодейст с правит-вом РФ и проведение единой

гос ден-кредит пол-ки, монопольное осущ-е эмиссии

наличных денег и орг-ция их обращения, осущ-е

валют регул-я и валют контроля. В отлич от коммерч

банков получение прибыли не явл. гл целью ЦБ.

Особый статус банка России реал-ся в его практич.

фин деят-ти. Используя свои полномочия в обл.

эмиссии денег, Цб выпускает в обращение и изымает

из обращения ден. знаки на терр РФ. ЦБ

представляет интересы России в центр банках др

стран, м\у нар банках, фин-кред орг-х.

45. Небанк. кредитн. организации.

Входят в финансово-кредитную сист. РФ. НКО -

кредитные орг-ии , к-ая имеет право осуществлять

отдельные банков.операции, предусмотрен. з-ном.

Виды НКО:1)Клиринговые учереж-е-это орг-ая, к-ая

в соотв-вии с действущ. Зак-ом РФ явл. юр. лицом;

заявила себя в кач-ве центра взаимных расчетов, и

кот. на основании лицензии ЦБ РФ предоставлено

право осущест-ть расчеты, и огр-ое число банк-их

операций, поддерживающих выполнение клиринга.

2)Инкассация-кредитная орг-ая, к-ая на основании

лицензии, выданной ЦБРФ, вправе осуществлять

инкассацию ден. ср-в, векселей, платежных и

расчетных док-тов. Состав банк. операций: 1)

привлечение ден. ср-в юр. лиц во вклады (на опред

срок); 2) размещение привлеченных во вклады ден.

ср-в юр. лиц от своего имени и за свой счет; 3)

купля-продажа иностр. валюты в безнал. форме –

исключит-но от своего имени и за свой счет; 4)

выдача банк. гарантий; 5) выдача поручит-в за

третьих лиц, предусматривающих исполнение

обязательств в ден. форме; 6) приобретение права

требования от третьих лиц исполнения обязательств

в ден. форме; 7) доверит. управление ден. ср-вами и

иным имущ-вом по договору с физ. и юр. лицами; 8)

осущ-ние операций с драг. металлами и драг.

камнями в соотв-вии с законодат-вом РФ; 9)

предоставление в аренду физ. и юр. лицам спец.

помещений или находящихся в них сейфов для

хранения док-тов и ценностей; 10) лизинговые

операции; 11) оказание консультацион. и

информацион. услуг.

46. Осн. направления ден.-кредитн. политики на

2006 год.

В совр. усл-ях главн. зад. ден. политики - снижение

инфляции. Согласно проекту «Основных

направлений», совместные усилия Банка России и

Правит-ва РФ должны обеспечить в 2008 году

инфляции 4-5,5%. На 2006 год ЦБ РФ рассматривает

в качестве цели ден. политики удержание темпов

прироста индекса потребит. цен в рамках 7-8,5%.

Принимая решения в обл. курсовой политики,

органы ден. регулирования стремятся найти

приемлемый баланс между задачами ограничения

роста внутр. цен и стимулирования деловой

активности в экон-ке за счет поддержания ценовой

конкурентоспособности отечеств. тов. Реализуемая

Банком России модель ден. политики,

предполагающая фактич. отсутствие единого

целевого ориентира, имеет достаточно широкое

распространение в мировой практике. В ряду

факторов, влияющих на эффективность проведения

ден. политики наиболее заметная роль принадлежит

бюджетным потокам. С т.зр. Банка России, осн.

проблема здесь состоит в неравномерном

расходовании бюджетных ср-в в теч-е года.

47. Деят-ность иностр. банков на территории РФ.

Иностр. банк - банк, признанный таковым по

законодат-ву иностр. Г, на территории кот. он

зарегистрирован. Иностр. банк вправе: 1)покупать и

продавать гос. ценные бумаги на открытом рынке (на

бирже) 2)покупать, хранить, продавать драг. металлы

и иные виды валютной ценности 3) открывать счета

в росс-их и иностр. кредитных орг-иях. 4) выдавать

гарантии и поручительства.5 )выставлять чеки и

векселя в люб. валюте 6) покупать и продавать Инн-

ую валюту, а также платежные док-ты и

обязательства в иностр. валюте, выставленные росс-

ми и иностр. кред-ми орг-ями. Разрешения на

создание кредитн. организаций с иностр.

инвестициями и филиалов иностр. банков выдает

Банк России. Он же осущ-ет аккредитацию

представительств кредитн. организаций иностр. гос-в

на территории РФ. Среди работников кредитн.

организации с иностр. инвестициями кол-во граждан

РФ должно составлять не менее 75 % от общего кол-

ва.

48. Понятие, знач-е и ф-ции инвестиций.

Инвестиции – ден. ср-ва, ценные бумаги, иное

имущество, в т.ч. имущественные права, иные права,

имеющие ден. оценку, вкладываемые в объекты

предпринимат. и (или) иной деят-ти в целях

получения прибыли и (или) достижения иного

полезного эффекта.

49. Эмиссионн. ценные бумаги как объекты

инвестиций.

Это люб. ценная бумага бездокументарная, к-ая одн\

врем-но характериз-ся след.

признаками:1)закрепляет совок-сть имущ-ых и

неимущ-ых прав, подлежащих удостоверению,

уступке и безусловн. осущ-нию с соблюдением

установленных дейст-им зак-ом формах и

порядке.2)размещается выпусками. первый выпуск

всегда идет при учреждении АО.3)имеет равные

обьем и сроки осущ-ния прав внутри одного

выпуска вне зависимости от времени приобретения

ЦБ, акционеры одного выпуска имеют одинаковые

права. Акция-эмиссион-ая цен. бумага,

закрепляющая права ее владельца (акционера) на

получение части прибыли АО в виде дивидендов, на

участие в управлении АО и на часть имущ-ва,

остающегося после его ликвидации. Она явл.

именной ценной бумагой. Облигация - эмиссион-ая

цен. бумага, закрепляющая права ее владельца на

получение от эмитента облигации в предусмотр. в

ней срок ее номинальной стоим-ти или имущество

эквивалента. Она может также предусматривать

право ее владельца на получение фиксирова-го

дохода. Доходом по облигации явл. процент и (или)

дисконт. Опцион эмитента - эмиссион-ая цен.

бумага, закрепляющая права ее владельца на покупку

в предусм-ый в ней срок и(или) при наступлении

указанных в ней обязательств опред. кол-ва акций

эмитента такого опциона по цене, опред-ной в

опционе эмитента.

50. Брокерская деят-ность на рынке ценн. бумаг.

Брок. деят-ность – соверш-е сделок покупки и

продажи ценн. бум. от своего имени, но за счет и по

поручению клиента на основании заключен. с ним

договора (договор комиссии). Требов-я к брок. деят-

ти: 1) в случае исполнения брокером собств. сделки и

сделки клиента, предпочтение отдается сделке

клиента. 2) клиент может дать разреш-е брокеру

пользоваться свободн. остатком его ден. ср-в. Если

клиент такого права не предоставил, то брокер

обязан открыть ему спец. брокерск. счет, расходы по

кот. оплачиваются клиентом. В отнош-ии ден. ср-в,

кот. брокер вправе пользоваться, он не может

обещать какую-л. доходность. 3) поданные клиентом

поручения исполняются в порядке поступления при

наличии у клиента соответствующ. кол-ва ден. ср-в

и/или цен. бум.

51. Дилерск. деят-ность на рынке ценн. бум.

Дилер. деят-ть – осущ-ние (заключение) от своего

имени и за свой счет сделок с ценн. бум. путем

заблаговременн. объявления цен покупки и продажи

и иных существ. усл-ий сделки. Покупка/продажа

ценн. бум. при соверш-нии дилер. операций осущ-ся

по заранее объявлен. ценам покпки и продажи, кот.

доступны для сведения неогранич. круга лиц. Дилер

не вправе отказать лицу в соверш-нии сделки, поск-

ку объявление о покупке/продаже явл. публичн.

офертой (с т.зр. гражд. права). В случае заключ-я

договора с физ. лицом в соотв-вии с ФЗ «О защите

прав и законных интересов инвесторов на рынке

ценн. бум.» дилер обязан предоставить: 1) собств.

лицензию на осущ-ние дилер. деят-ти; 2) инф-wb. jо

екщих котировках ценн. бум., являющейся

предметом сделки.

52. Депозитарн. деят-ность на рынке ценн. бум.

Депоз. деят-ность – деят-ть по хранению и учету

прав на ценн. бум. Профессион. участник-

депозитарий. Депозитарием м.б. только юр. лицо.

Лицо, пользующееся услугами, - депонент. Д.б.

заключен в письм. форме. Депозитарий не имеет

права распоряжаться ценн. бум. депонента,

управлять ими или осуществлять от имени депонента

люб. действия с ценн. бум., кроме осуществляемых

по поручению депонента. Депозитарий несет

гражданско-правовую ответственность за

сохранность депонированных у него сертификатов

ценн. бум. На ценн. бум. депонентов не м.б.

обращено взыскание по обязательствам депозитария.

Обязанности депозитария: регистрация фактов

обременения ценных бумаг депонента

обязательствами; ведение отдельного от др. счета

депо депонента с указанием даты и основания кажд.

операции по счету; передача депоненту всей инф-ции

о ценных бумагах, полученной депозитарием от

эмитента или держателя реестра владельцев ценных

бумаг. Депозитарий в соответствии с депозитарным

договором имеет право на поступление на свой счет

доходов по ценным бумагам, хранящимся с целью

перечисления на счета депонентов.

53. Доверит. управл-е ценн. бум. и ср-вами

инвестиров-я в ценн. бум.

Деят-сть по доверит. управлению ценн. бум. -

осуществление доверит. управляющим от своего

собств. имени и за вознаграждение в теч-е опред.

договором срока любых правомерных юрид. и

фактич. действий с ценн. бум. учредителя

управления в интересах выгодоприобретателя.

Професс. участник – управляющий. Наличие

лицензий по управл-ю ценн. бум. не требуется

(осущ-ние прав по ценн. бум.. Упраляющ. обязан

указывать, что он действует в кач-ве управляющ.

54. Деят-ность по ведению реестров владельцев

ценн. бум.

Деят-тью по ведению реестра владельцев ценных

бумаг признаются сбор, фиксация, обработка,

хранение и предоставление данных, составляющих

сист. ведения реестра владельцев ценных бумаг.

имеют право заниматься только юр. лица. Юр лицо,

осуществляющее деят-сть не вправе осуществлять

сделки с ценными бумагами зарегистрированного в

системе ведения реестра владельцев ценных бумаг

эмитента. Сист. ведения реестра владельцев ценных

бумаг - совокупность данных, обеспечивающая

идентификацию владельцев ценн. бум. и учет их

прав в отношении ценн. бум, позволяющая получать

и направлять инф-цию указанным лицам и

составлять реестр владельцев ценных бумаг.

55. Эмиссия ценн. бум.: понятие, стадии, правов.

регулир-е.

Эмиссия ценн. бум. – последоват-ность действий

эмитента по размещению ценн. бум. этапы: 1

принятие решения о размещении эмиссионных

ценных бумаг;2 утверждение решения о выпуске

эмиссионных ценных бумаг;3 гос. регистрацию

выпуска эмиссионных ценных бумаг; 4) размещение

эмиссионных ценных бумаг; 5) гос. регистрацию

отчета об итогах выпуска эмиссионных ценных

бумаг. Ценные бумаги, выпуск кот. не прошел гос.

регистрацию, не м.б. размещены. (исключ:

учреждение АО, реорганизация юр. лица).

56. Требов-я к деят-ти проф. участников рынка

ценн. бум.

1. наличие аттестованных специалистов в штате

проф участ-в2. наличие собствен-х средств в размере

не меньше, чем установ-о требован-и ФСФР 3. нал-е

утвержд-х правил и процедур предусм-х действующ.

зако-ом. 4.совмещ-е профдеят на рынке ц,б да-

брокер,дилер,дипоз,по довер.упр НЕдопуск-я деят-ть

по орг-и торговли на рынке ц,б, деят-ть по веден-ю

реестра Влад-ца ц.б, крилинговая деят-ть.

57. Фед. служба по фин. рынкам РФ: правов.

статус, компетенция, полномочия.

явл. фед. органом исполнительной власти. Ф-ции:

принятие нормативных правов. актов, контроль и

надзор в сфере фин. рынков (за исключ. страх., банк.

и аудиторск. деят-ти). Руководство осущ-ет Правит-

во РФ. Также осущ-ет свою деят-сть

непосредственно и через свои территор. органы.

58. Правов. регулиров-е иностр. инвестиций в РФ.

Отнош-я, связанные с инвестиц. деят-тью,

осуществляемой в форме капит. вложений иностр.

инвесторами на территории РФ, регулируются

междунар. договорами РФ, ГК РФ, ФЗ «Об иностр.

инвестициях в РФ», др. ФЗ и иными нормативными

правовыми актами РФ. SРФ вправе принимать з-ны и

иные нормативно-правов. акты, регулирующ. иностр.

инвестиции, по вопр., относящимся к их ведению и к

совместн. ведению.

59. Понятие и знач-е страхов-я.

Страх-е - отн-е по защите интересов физ и юр лиц

при наступлении опред-х событий(страховых

случаев) за счет ден-х фондов, формир-х из

уплачиваемых ими страх-х взносов (страх-х премий).

страх-е осущ-ся в добровольной и обязательной

форме. Добровольное страх-е осущ-ся на основе

договора м\у страхователем и страховщиком.

Конкретные усл-я страх-я опред-ся при заключении

договора страх-я. Обязательное - страх-е,

осуществляемое в силу з-на. Виды, условия и

порядок проведения обяз-го страх-я регул-ся др зак-

ми РФ.

60. Объекты и субъекты страхов-я.

Объекты страхования - это имущественные

интересы, кот. не противоречат законодат-ву РФ и

связан. с: - жизнью, здоровьем, трудоспособностью и

пенсионным обеспечением страхователя или

застрахованного лица (личное страхование); -

владением, пользованием, распоряжением

имуществом (имущественное страхование); -

возмещением страхователем причиненного им вреда

личности или имуществу др. лица (страхование

ответственности) – осущ-нием предпринимат. деят-

ти (страхов-е предпр. рисков). Субъекты:

Страховщик - организация, осуществляющая

страхование, имеющая на это лицензию.

Страхователь – юр. или физ. лицо, заключающее

договор страхования и вносящее страховые взносы.

61. Осн. понятия страхов-я.

Страхов-е — отн-е по защите интересов физ и юр

лиц при наступлении опред-х событий(страховых

случаев) за счет ден-х фондов, формир-х из

уплачиваемых ими страх-х взносов (страх-х премий).

Страховщик - организация, осуществляющая

страхование, имеющая на это лицензию.

Страхователь – юр. или физ. лицо, заключающее

договор страхования и вносящее страховые взносы.

Страховой риск - это предполагаемое событие, на

случай наступления кот. проводится страхование.

Страховая сумма - это ден. сумма, опред.

договором страхования (при добр. страховании) или

установленная з-ном (при обязат. страховании).

Страховое возмещение - возмещение какой-либо

денежной суммы вследствие наступления страхового

случая, касающегося имущества страхователя.

Страховое обеспечение - выплата какой-либо ден.

суммы при наступлении страх. случая, связанного со

страхованием жизни.

Страховой тариф - ставка страх. взноса с единицы

страховой суммы или объекта страхования.

62. Виды страх-я

Добровольное страх-е осущ-ся на основе договора м\

у страхователем и страховщиком. обязательным явл-

ся страх-е, осуществляемое в силу з-на.

Имущественное страхование: Объектами являются

различные матер. ценности. Личное страхование:

страхование жизни. Соц. страхование:

формирование ден. фондов, из кот. покрываются

затраты, связанные с содержанием

нетрудоспособных лиц или лиц, не участвующих в

труд. процессе.

63. Обязат. гос. страх-е.

жизни, здоровья и имущества гос. служащих опред.

категорий в целях обеспечения соц. интересов

граждан и интересов Г, установленное з-ном.

Обязат. гос. страхование осущ-ся за счет средств,

выделяемых на эти цели из соответствующ. бюджета

министерствам и иным фед. органам исполнит.

власти (страхователям). Осущ-ся непосредственно на

основании з-нов и иных правовых актов о таком

страховании. Обязат. гос. страхование оплачивается

страховщикам в размере, опред. законами. Объекты

обязат. гос. страх-я: военнослужащ., работники

органов внутр. дел, противопожарн. службы,

уголовно-исполнит. сист.

64. Гос. регулиров-е страх-е.

Гос. регулирование страх. деят-ти - воздействие Г на

участников страховых обязательств, проводимое по

неск-ким направлениям: а) прямое участие Г в

становлении страховой сист. защиты

имущественных интересов; б) законодат-е

обеспечение; в) гос. надзор за страховой деят-тью;

г) защита добросовестной конкуренции на страховом

рынке. Прямое участие Г: 1) предоставления

гарантий соц. защиты опред. групп населения и

проведением обязат. гос. страхования за счет

бюджетных средств; 2) определение основ и порядка

участия Г в страховании некоммерческих рисков для

защиты инвестиций; 3) предоставлением доп.

гарантии тем средствам страховщиков, кот.

размещаются в форме спец. нерыночных гос. ценных

бумаг с гарантированным доходом.

65. Денежн.сист. России.

ден сист. гос-ва - законодательно закрепленное

устройство ден. обращения, включающее

взаимодействие образующих ее Эл-тов. Ден. сист.

РФ: 1) офиц. ден-ю единицу;2) эмиссию налич денег,

3) орг-цию наличного ден-го обращения.

Эмиссионная сис-ма – выпуск денег в оборот,

ведущий к увел-ю денеж массы, нах-ся в обороте.

Сущ-т эмиссия наличных и безналич денег. Эмиссию

налич - осущ-т ЦБ, а безналич – коммерческие.

66. Рубль как законное платежн. ср-во на

территории РФ.

В соотв с ФЗ « о ЦБ» офиц. ден-й единицей РФ явл-

ся рубль, состоящий из 100 копеек. Офиц-й курс

рубля к ден-м ед-цам др гос-в устан-ся по рез-м

торгов на ММВБ и публикуется ЦБ РФ. Валюта рФ

вкл-т в себя банкноты, монеты банка России, явл-ся

единственным законным средством платежа на тер-

рии страны. Их подделка и незаконное изготовление

преследуется по з-ну. Банкноты и монеты ЦБ РФ

являются безусл. обязательствами ЦБ РФ и

обеспечиваются всеми его активами.

67. Наличные расчеты. Правила ведения

кассовых операций.

Для осуществления расчетов наличн. деньгами кажд.

предприятие должно иметь кассу и вести кассовую

книгу по установлен. форме. Прием наличных денег

предприятиями при осуществлении расчетов с

населением производится с обязат. применением

контрольно-кассовых машин. Наличн. деньги,

полученные предпр-ми в банках, расходуются на

цели, указанные в чеке. Предпр-я обязаны сдавать в

банк всю ден. наличность сверх установленных

лимитов (3 дня, на ОТ, соц. пособий, стипендию)

остатка наличных денег в кассе.

68. Расчеты платежными поручениями.

Платежн. поручения. - распоряжение владельца

счета (плательщика), обслуж. его банку перевести

опред. ден суммы на счет получателя ср-в, открытом

в этом или др. банке. Сфера применения:1)

перчесление ден ср-в за поставлен товары,

выполненные работы, оказ-е услуги 2) перечисление

ден ср-в в бюджеты всех уровней и во внебюдж

фонды. 3) перечесление ден ср-в в целях возврата

размещения кредитов, депозитов и уплаты % по ним,

4) в иных целях предусмотренных действ закон-вом.

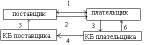

Схема расчетов с помощью платежных поручений.

1. Договор о поставке 2. Поставка товаров и услуг. 3.

Платежное поручение. 4. Платежное поручение КБ

поставщика. 5. Извещение о зачислении средств на р/

с. 6. Извещение о списании средств с р/с.

69. Расчеты по инкассо.

1) договор поставки с усл-я оплаты инкассов.

поручениями; 2) продавец отгруж-ет тов.; 3)

продавец берет док-ты, подтверждающ. выполнение

с его стороны усл-я договора. 4) продавец дает

поручение своему банку получить платеж по

договору от покупателя. 5) Исполняющ. банк

направляет в банк плательщика док-ты,

подтверждающ. исполнение продавцом обязательств

по договору. 6) Банк плательщика уведомляет покуп.

о просьбе исполняющ. банка перечислить ден. ср-ва

и спрашивает акцепт покупателя 7) покупат. соглаш-

ся (нет) 8) банк плательщика перечисляет сумму

исполн. банку. 9) исп. банк уведомляет продавца об

исполнении инкассового поручения.

70. Расчеты по аккредетиву.

1) договор поставки с усл-я аккредетива 2) покуп.

открывает в своем банке аккредетив, зачисляет туда

ден. ср-ва со своего расчетн. счета 3) банк-митент

уведомляет исп. банк о том, что в пользу его клиента

открыт аккредетив 4) исп. банк уведомляет своего

клиента, что в соотв. с дог. в его пользу открыт

аккредетив 5) продав. осущ-ет отгрузку тов. 6)

продавец получает от перевозчика товаро-рспорядит.

док-ты, подтвержд. отгрузку тов. , являющ.

основанием платежа по аккредетиву. 7) продав.

передает док-ты исп. банку 8) исп. банк передает

банку-эмитенту 9) после форм. проверки док-тов,

банк-эмитент совершает платеж ден. ср-в в исп. банк

на р/сч продавца.

71. Расчеты чеками.

Чек- это ценная бумага, содер-я ничем не

обусловленное распор-е чекодателя банку

произвести платеж указанные в нем суммы

чекодателю. Плат-к по чеку (банк) обязан

удостоверится всеми доступными способами,

подленности чека. При этом банк может руков-ся

межбанковскими согл-ниями о расчетах чеками, а

т.ж. внут банковскими правилами проведения

опереаций с чеками. Содержание внутри банковских

правил: форма чека, перечень его реквизитов,

порядок заполнения чека; перечень участ-к,

расчетов данными чеками, срок предъяв-я к оплате,

условие оплаты чеков; ведение расчетов, сост-в

операции по чеку обороту. Бух оформление опер с

чеками и порядок архивирование чеков.

72. Вексельное обращение.

вексель - ценная бумага, удостовер-щая ничем не

обусловленное обяз-во векселядателя выплатить по

наступлении предусмотренного векселем срока

полученные взаймы денежные суммы. Держатель

переводного векселя сроком на опред. день или во

столько-то времени от составления или от

предъявления должен предъявить переводный

вексель к платежу либо в день, когда он должен быть

оплачен, либо в один из двух следующих рабочих

дней. Векселедержатель не может отказаться от

принятия частичного платежа. В векселе м.б. указана

валюта, в кот. должен быть произведен платеж.

73. Безакцептное списание ден. ср-в с р/сч

В платежном требовании на безакцептное списание

ден ср-в со счетов плательщиков в поле "Условие

оплаты" получатель средств проставляет "без

акцепта", при этом делается ссыла на соотв. з-н или

договор. Безакцептное списание ден. средств со

счета осущ-ся банком при наличии в договоре

банковского счета условия о безакцептном списании

денежных средств. При отсутствии указания "без

акцепта" срок для акцепта 5 раб. дн. Плательщик

обязан предоставить в обслуживающий банк

сведения о кредиторе (получателе средств).

74. Электронные платежи.

В соответствии с условиями договора между

эмитентом и клиентом банковские карты могут быть

использованы для осуществления операций по

счетам юридических и физических лиц. Все расчеты

по операциям с использованием банковских карт

осуществляться только в валюте РФ. При

совершении операций с использованием банковских

карт в случае отсутствия денежных средств на счете

клиента осуществление расчетов по таким

операциям производится путем предоставления

клиенту кредита на соответствующую сумму на

условиях договора между эмитентом и клиентом.

75. Валютн. ценности.

ВЦ- иност валюта, ценные бумаги в иност валюте,

драгоц металлы: золото, серебро, платина в любом

сочетании за искл ювелирных и др бытовых изделий

а т.ж. лома таких изделий. Природ -драгоц камни:

жемчуг за искл ювелирных и др бытовых изделий а

т.ж. лома таких изделий.

76. Валютн. операции.

В соответ с з-ном о валютном регул и валютным

контроле выделяются след-е операций: операции

связанные с переходом право собст-ти и др прав и

валютной ценности, ввоз вывоз и пересылка в РФ и

из нее вал ценностей, осущ-ние междунар ден

переводов, расчеты между резидентами и не

резидентами в валюте РФ. Различаю 2 вида валют

опер-й : текущий и операций с движением капитала.

77. Обращение иностр. валюты на террит. РФ.

Иност валюта – ден знаки: банкноты, казначейские

билеты, монеты, явл-ся законным лат сре-вом в

иност гос-во или группе иност гос-во (евро). Т.ж.

сред-во на счетах ден ед иност гос-во и международ

ден и расчетных ед-цах. Купля-продажа иностр.

валюты и чековпроизводится только ч/з

уполномочен. банки. ЦБ устанавливает требов-я к

оформлению док-тов. Ввоз иностр. валюты осущ-ся

резидентами и нерезидентами без ограниений. до 3

тыс. – не подлежит декларированию таможен.

органов.

78. органы валютн. контроля и их компетенция.

Валютный контроль осуществляется Правительством

РФ, ЦБ РФ, фед. органом исполнит. власти,

уполномоченным Правит-вом РФ. Контроль за

осуществлением валютных операций кредитными

организациями, валютными биржами осуществляет

ЦБ РФ. Контроль за осуществлением валютных

операций резидентами и нерезидентами

осуществляют в пределах своей компетенции фед.

органы исполнит. власти, являющиеся органами

валютного контроля, и агенты валютного контроля.

Правит-во РФ обеспечивает координацию

деятельности в обл. валютного контроля фед.

органов исполнит. власти, а также их

взаимодействие с ЦБ РФ.

79. Правов. регулиров-е негос. пенсион. страх-я

Негос. пенс. фонд – особая организационн-правов.

форма некоммерч. организации соц. обеспечения.

Виды Дея-ти: по негос. пенс. страх-ю, в кач-ве

страховщика по обязат. ипрофесс. пенс. страх-ю. ФЗ

«О негос. пенс. страх-ии» Гос регулиров-е деят-ти

фондов осущ-ет уполномочен. фед орган: осущ-ет

надзор и контроль за соблюдением субъектами

отнош-й по негос. пенс. страх-ю требов-ний по

формиров-ю и размещению ср-в пенс. резервов;

принимает нормативно-правов. акты по вопр.

регулиров-я деят-ти фондов; осущ-ет лицензиров-е

деят-ти фонда; рассматривает отчеты фондов,

аудиторск. заключ-я.

80. осущ-е расчетов ч/з корреспондентск.счета.

Каждой кредитной организации для осуществления

расчетов через расчетную систему ЦБ РФ в обязат.

порядке открывается корреспондентский счет в

учреждении ЦБ РФ. Кредитные организации и

филиалы, кот. открыты корреспондентские счета в

ЦБ РФ , явл. клиентами ЦБ РФ. Многофилиальные

Межбанковские расчеты между кредитными

организациями совершаются через

корреспондентские счета, открываемые друг у друга.

Юл открываются счета в учреждениях ЦБ РФ. В

наст. время расчетная система ЦБ РФ обеспечивает:

1. зачисление средств на счета клиентов в день

поступления;2.возможность управления

ликвидностью путем предоставления кредитным

организациям внутридневных кредитов,

обеспеченных залогом ( г.Москва, г. Санкт-

Петербург);3.реализацию мероприятий денежно-

кредитной политики ЦБ РФ через обслуживание

кредитных, депозитных, валютных и других сделок

ЦБ РФ;4.расчеты на рынке ценных бумаг и

валютном рынке.

81. Ответственность кредитн. организаций за

наруш-е банк. законодат-ва.

Осуществление кредитной организацией

производственной, торговой или страховой

деятельности - влечет наложение администрат.

штрафа в размере от четырехсот до пятисот МРОТ.

Нарушение кредитной организацией установленных

Банком России нормативов и иных обязательных

требований - влечет предупреждение или наложение

административного штрафа в размере от ста до

трехсот МРОТ. Если действия КО создают реальную

угрозу интересам кредиторов (вкладчиков), - влекут

наложение административного штрафа в размере от

четырехсот до пятисот МРОТ.

82. ответственность проф. участников рынка

ценн. бум.

Совершение проф. участниками рынка ценных бумаг

сделок с ценными бумагами, отчет об итогах

выпуска кот. не зарегистрирован, - влечет наложение

администрат. штрафа на должностных лиц в размере

от двадцати до тридцати МРОТ; на юр.х лиц - от

двухсот до трехсот МРОТ. Непредставление

эмитентом или проф. участником рынка ценных

бумаг инвестору по его требованию информации -

влечет наложение администрат. штрафа на

должностных лиц в размере от двадцати до тридцати

МРОТ; на юр. лиц - от двухсот до трехсот МРОТ.

Нарушение лицом, оказывающим услуги по

публичному представлению раскрываемой инф-ции,

порядка раскрытия инф-ции на рынке ценных бумаг -

влечет наложение администрат. штрафа на

должностных лиц в размере от тридцати до сорока

МРОТ; на юр. лиц - от трехсот до четырехсот МРОТ.

83. Лицензиров-е банк. деят-ти.

Л-ия на банковскую деятельность-документ,

удостоверяющий разрешение на осуществление БД,

выдаваемый Центральным банком. Л-ия на БД

бессрочна. . Л-ия на БД может быть признана

недействительной или утратившей силу решением

ЦБ. Стадии лицензирования 1. Процедура л-ия

начинается с момента представления письм.

ходатайства о получении предварит. одобрения

лицензии и завершается моментом выдачи л-ии или

отклонения заявления о получении л-ии. 2. Стадиями

процедуры л-ия являются: а)предварительное

одобрение получения л-ии,

б)регистрация банка или филиала иностранного

банка; в) выдача л-ии.

84. инвестиции, осуществляем. в форме капит.

вложений.

Объектами кап. вложений явл. различные виды

вновь создаваемого и (или) модернизируемого

имущества Субъектами инвестиционной

деятельности, осуществляемой в форме капитальных

вложений (далее - субъекты инвестиционной

деятельности), являются инвесторы, заказчики,

подрядчики, пользователи объектов капитальных

вложений и другие лица. Заказчики -

уполномоченные на то инвесторами физические и

юридические лица, которые осуществляют

реализацию инвестиционных проектов. Подрядчики

- физические и юридические лица, которые

выполняют работы по договору подряда и (или)

государственному контракту.Пользователи объектов

капитальных вложений - физические и юридические