Шпоры к ГОСу специальность ФМ

Подождите немного. Документ загружается.

41. Оборачиваемость и методы ускорения

оборачиваемости элементов оборотного капитала.

Эффективность использования оборотных средств характеризуется

скоростью их оборота, которая может выражаться в числе оборотов

соответствующих активов и в длительности периода одного оборота.

Чем больше число оборотов и меньше длительность одного оборота тем

выше степень деловой активности предприятия. Данные показатели в

значительной мере зависят от отраслевой принадлежности предприятий:

есть отрасли с длительным производственным циклом, а есть с

коротким.

Для расчета показателей оборачиваемости оборотных средств

необходимо рассчитать средний остаток оборотных средств за

рассматриваемый период. Он может рассчитываться как средняя

арифметическая по данным на начало и конец анализируемого периода

или по данным на начало каждого месяца в рамках рассматриваемого

периода. Данные об остатках оборотных средств берутся в

бухгалтерской отчетности предприятия ф.№1 Бухгалтерский баланс.

Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости дебиторской задолженности КОДЗ

Коэффициент оборачиваемости кредиторской задолженности КОКЗ

Коэффициент оборачиваемости материально-производственных

запасов(КОМПЗ)

Наряду с коэффициентом оборачиваемости рассчитываются показатели

оборачиваемости в днях оборота, как по все сумме оборотных активов,

так и в разрезе отдельных элементов. Нетрудно заметить, что этот

показатель находится в обратной зависимости от коэффициента

оборачиваемости. Поэтому оборачиваемость в днях оборота можно

рассчитать путем деления длительности периода в днях на количество

оборотов за период.

Оборачиваемость дебиторской задолженности

Оборачиваемость материально производственных запасов

Общая формула для расчета оборачиваемости будет иметь следующий

вид:

О

д

= С

о

* Д : Р, где

О

д

- оборачиваемость в днях оборота;

С

о

- средний остаток оборотных средств;

Д - число дней в периоде;

Р - товарооборот за период (выручка или себестоимость).

Длительность операционного цикла ДОЦ = ОДЗ + ОМПЗ

Ускорение оборачиваемости выражается в увеличение числа оборотов

или сокращении длительности одного оборота в днях. В результате

ускорения оборачиваемости происходит высвобождение оборотных

средств.

Высвобождение может быть абсолютным и относительным.

Абсолютное высвобождение означает уменьшение остатков оборотных

средств при сохранении объемов реализации или его увеличении.

С

А

= С

1

- С

2

С

А

- сумма абсолютного высвобождения оборотных средств.

С

1

- средние остатки оборотных средств в предшествующий период ( или

плановая потребность)

С

2

- средние остатки оборотных средств за анализируемый период.

Относительное высвобождение означает увеличение объемов

реализации с неизменной суммой оборотных средств или опережение

темпов роста объемов реализации над темпами роста оборотных

средств. При этом не произойдет фактическое реальное высвобождение

оборотных средств, но они как бы высвободятся относительно

увеличившегося оборота по реализации продукции.

Существуют определенные методы маркетинговой деятельности

предприятия позволяющие добиться этого. К ним относятся:

- сочетание дорогой закупки и дешевой

продажи;

- скидки покупателям за сокращение сроков

расчетов (спонтанное финансирование);

- учет векселей и факторинг.

42. Классификация затрат по связи с объемами

производства, определение порога рентабельности.

В процессе своей производственно-хозяйственной деятельности

предприятие несет различные денежные затраты. Их характер, состав

и структура зависят от многих факторов: организационно-правовой

формы, отраслевой принадлежности, рыночного положения,

инвестиционной, финансовой, кредитной и учетной политики,

особенностей налогообложения. Исходя из экономического содержания,

все денежные затраты предприятия можно разделить на следующие

группы:

затраты на воспроизводство производственных фондов;

затраты на социально-культурные мероприятия;

операционные расходы;

затраты на производство и реализацию продукции.

Затраты на производство и реализацию продукции имеют

наибольший удельный вес в совокупных затратах предприятия. В

зависимости от способа отнесения затрат на себестоимость готовой

продукции они подразделяются на прямые и косвенные.

В зависимости от связи затрат с объемами производства можно

выделить

условно-постоянные. К постоянным затратам можно причислить те

элементы затрат, которые не меняются в связи с увеличением или

уменьшением объема производства. К ним относятся расходы на

заработную плату управленческого персонала, арендную плату,

административно-хозяйственные расходы, отплату освещения,

коммунальные платежи.

условно-переменные затраты. К переменным затратам относятся те

элементы затрат, которые напрямую зависят от объемов выпуска

продукции. К ним относятся затраты на сырье и материалы, топливо,

транспортировку, упаковку, зарплату рабочих основного

производства.

Планирование затрат на производство и реализацию продукции является

одним из важнейших направлений финансового планирования.

Планирование затрат дает возможность рассчитать себестоимость

выпускаемой продукции, что является важной категорией при

ценообразовании, а также позволяет определить финансовые ресурсы,

требующиеся для покрытия предстоящих затрат, спланировать

финансовый результат организации, оптимизировать налоговые

платежи. При планировании затрат необходимым условием является

отдельное планирование переменных и постоянных затрат.

При планировании переменных затрат используют нормы различных

элементов расходов на единицу продукции. Базой для расчета плановой

суммы затрат становится план по выпуску готовой продукции в

натуральных единицах.

При планировании постоянных затрат необходимо учитывать, что их

сумма существенно не меняется при увеличении или сокращении

объемов про-изводства, меняется лишь их относительная величина на

единицу произведенной продукции. При существенном изменении

выпуска готовой продукции могут произойти изменения ее

себестоимости именно вследствие того, что совокупные постоянные

затраты неизменны, а вот их доля в единице продукции, а значит и в

себестоимости единицы продукции, изменится. При этом предприятие

может получить и абсолютно разный финансовый результат в

зависимости от объема производства: от убытка до прибыли.

Таким образом, при планировании постоянных затрат предприятие

должно решить следующие задачи:

- определение необходимого объема выпуска готовой

продукции, при котором достигается окупаемость переменных и

постоянных затрат;

- расчет необходимой величины постоянных затрат и

сопоставление их с реальными производственными возможностями.

Для решения первой задачи, определения оптимального объема выпуска

продукции, используют показатель порога рентабельности.

Показатель «порог рентабельности» характеризует минимально допус-

тимый объем выручки предприятия, при котором выручка покрывает все

постоянные и переменные затраты, но не обеспечивает прибыль и

определя-ется по следующей формуле:

Порог рентабельности = Постоянные затраты___ .

1 – условно-переменные затраты

на рубль готовой продукции

43. Маржинальный доход и прибыль, определение

запаса финансовой прочности.

Выручка от реализации продукции W = c + v + m

Нет прибыли и убытков Wпорог = c + v

Маржинальный доход (валовая маржа) равен

разности между реализацией в стоимостном

выражении и переменными расходами:

МD = W – V = c + m

МD = c; m = 0 – пороговое значение

МD > c – прибыльная деятельность

Можно рассчитать объем реализации, начиная с

которого предприятие покрывает свои затраты и

сможет получать прибыль.

Определение порога рентабельности

MDуд = Р – Vуд – валовая маржа на ед. изделия

MD = Q * (Р – Vуд) – валовая маржа на весь объем

или МD = С , то Qdпор.d * (Р – Vуд) = C

Тогда объем выпуска при котором достигается

порог рентабельности равен

C

Qdпор. = ---------------

Р – Vуд

Зная порог рентабельности можно рассчитать

запас финансовой прочности

ЗФП = Выручка - Порог рентабельности

Wфакт - Wпорог

ЗФП = --------------------------* 100%

Wпорог

Qфакт - Qпорог

ЗФП =------------------------------* 100%

Qфакт

44. Использование левериджа (операционного

рычага) в оценке предпринимательского риска и

планировании прибыли.

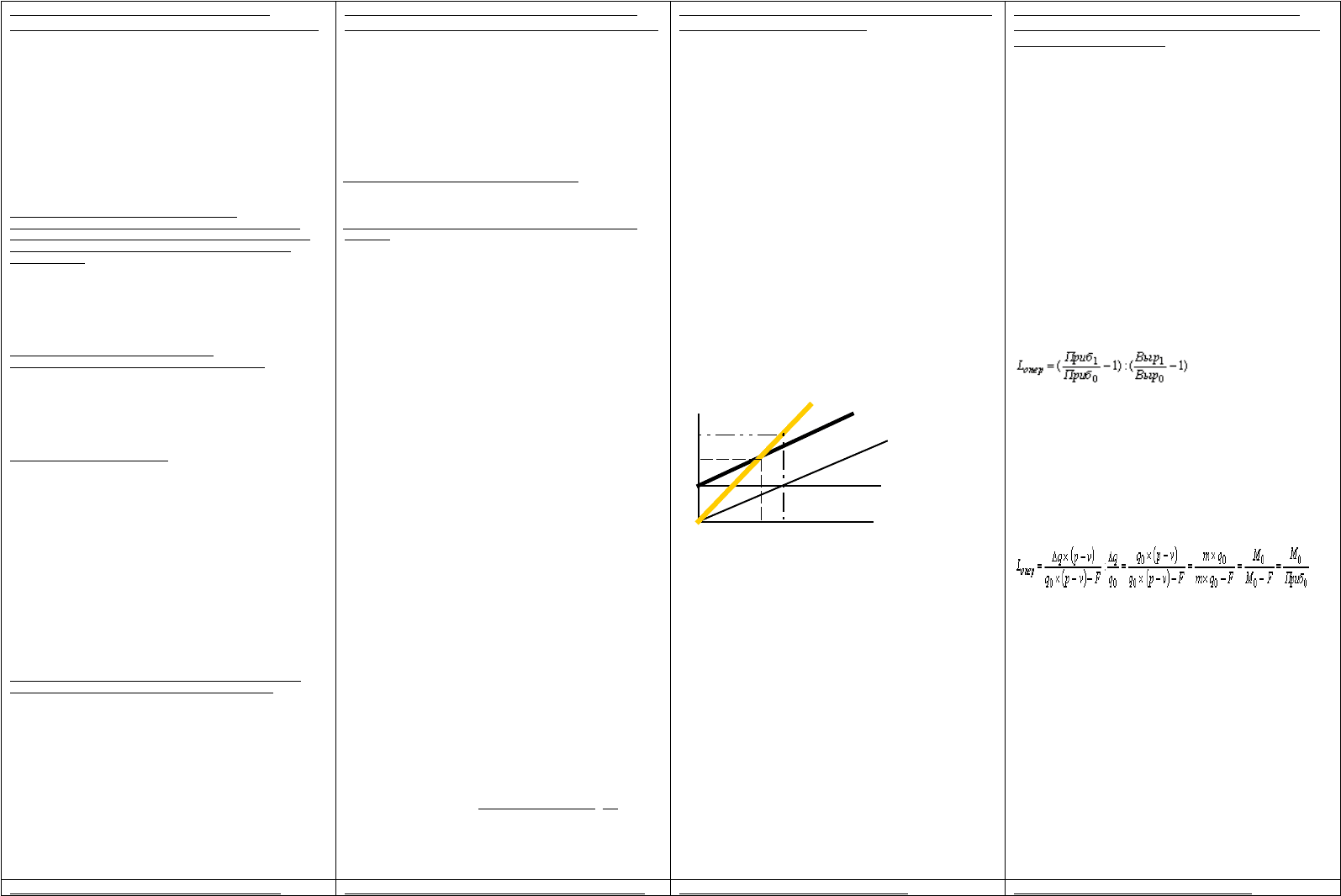

Деление затрат на постоянные и переменные создает эффект

операционного рычага (производственного левериджа)

ВАЛОВАЯ МАРЖА

СИЛА ВОЗДЕЙСТВИЯ = ------------------------------------

ОПЕРАЦИОННОГО РЫЧАГА ПРИБЫЛЬ

Смысл: при изменении выручки от реализации прибыль от

реализации изменяется более быстрыми темпами.

Операционный (производственный) леверидж, характеризует один из

аспектов предпринимательского риска. Предпринимательский

(деловой) риск состоит в том, что предприятие может не получить

запланированную величину операционной прибыли (до уплаты

процентов и налога на прибыль). Такому результату может

способствовать множество различных факторов: снижение спроса на

продукцию, усиление конкуренции, рост цен на сырье и др. Наряду с

ними увеличению операционного риска способствует высокая доля

постоянных расходов предприятия в общей структуре затрат. Чем выше

эти доля, тем сильнее вероятность того, что даже незначительное

снижение объема продаж обернется для предприятия убытками. С

другой стороны, в определенных условиях даже небольшое увеличение

объема продаж приведет к резкому росту прибыли. Операционный

леверидж (по-русски – эффект операционного рычага) показывает

степень изменения операционной прибыли в ответ на изменение объема

продаж.

В алгебраической форме это можно выразить как отношение темпа

прироста прибыли к темпу прироста выручки от реализации:

, (1)

где нижние индексы

1

и

0

означают соответственно отчетный (плановый)

и базисный периоды.

q – объем продаж в натуральном выражении, шт.;

Δq = q

1

– q

0

;

p – цена за 1 изделие;

Q = q * p – выручка от реализации, тыс. руб.;

v – переменные расходы на 1 изделие;

V = v * q – переменные расходы на весь объем продаж;

m = p - v – маржинальный доход на 1 изделие;

M – маржинальный доход на весь объем продаж;

F – фиксированные расходы;

ΔПриб = Приб

1

– Приб

0

= Δq * (p – v),

()

получим более удобную для вычислений формулу:

(2)

Иными словами, для количественного измерения эффекта

операционного рычага достаточно разделить маржинальный доход на

операционную прибыль за один и тот же период.

Предприятия, объемы продаж которых значительно превышают

критическую точку, менее восприимчивы к влиянию операционного

рычага. Наибольшую опасность оно представляет для тех предприятий,

которые еще не смогли “отвоевать” достаточную долю рынка. Как

правило это небольшие или недавно созданные предприятия. В то же

время любое предприятие, независимо от масштаба его деятельности,

может столкнуться с кризисом продаж. На многих российских

предприятиях причина возникновения высокого левериджа –

непропорционально большие затраты по содержанию аппарата

управления. Распределение общей суммы этих затрат между

отдельными изделиями в процессе калькулирования полной

себестоимости продукции в определенной степени маскирует их

экономическую природу.

45. Управление запасами и их оптимизация. 46. Модели и принцыпы управления оборотным 47. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ 48. УПРАВЛЕНИЕ КРЕДИТОРСКОЙ

Z

,

с

у

м

м

а

р

н

ы

е

з

а

т

р

а

т

ы

C, постоянные

затраты

V

,

п

е

р

е

м

е

н

н

ы

е

з

а

т

р

а

т

ы

тыс.руб

.

Q, объем производства,

шт.

Q

пор

Q

ф

W

ф

W

пор

W

,

в

ы

р

у

ч

к

а

Цель управления запасами состоит в обеспечении предприятия

запасами, необходимыми для поддержания производственного процесса,

при минимальных затратах

Задачи управления запасами:

Определение количества единиц запасов, содержащихся

на складе предприятия

Определение количества единиц товаров, которое должно

быть заказано в определенный момент времени

Определение сроков выполнения заказов

Основная модель (модель Уилсона) управления запасами основана на

следующих предпосылках:

Спрос на продукцию приблизительно постоянен

Время поставки заранее известно

Недопустимо отсутствие запасов

Заказ на новую поставку осуществляется один раз в

каждом цикле, величина заказа постоянна и заказы

выполняются без всяких задержек

Затраты, связанные с формированием и поддержанием запасов:

затраты приобретения

затраты хранения

Затраты приобретения - издержки на выполнение заказа (переписка

между компаниями, телефонные переговоры, доставка продукции и пр.)

С2 = F * Q/q,

F - стоимость выполнения одной партии заказа (ден. ед./заказ)

Q - общая потребность в сырье на период (нат. ед.)

q - размер (объем) запаса (нат. ед.)

Q/q - количество заказов за период

Затраты хранения - издержки, связанные с хранением запасов, включая

стоимость самого хранения, капитальные затраты, амортизационные

издержки и пр.

С1 =H * q/2,

где H - затраты по хранению единицы сырья в запасе (ден. ед./ед.)

q/2 - средний уровень запасов за период

Общая стоимость оформления и хранения запасов:

С = H * q/2 + F * Q/q

Оптимальная партия поставки (EOQ) - размер поставки, при которой

минимизируются общие расходы по формированию и хранению запасов

EOQ

F Q

H

2 * *

Алгоритмы управления запасами:

RP=MU*MD

SS=RP-AU*AD

MS=RP+EOQ - LU*LD

где RP - уровень запасов, при котором делается заказ, ед.

MU - максимальная дневная потребность в сырье, ед.

MD - максимальное число дней выполнения заказа

SS - наиболее вероятный минимальный уровень запасов, ед.

AU - средняя дневная потребность в сырье, ед.

AD - средняя продолжительность выполнения заказа, дн.

MS - максимальный уровень запасов, ед.

LU - минимальная дневная потребность в сырья, ед.

LD - минимальное число дней выполнения заказа

капиталом.

Стратегической целью политики управления оборотным капиталом

является определение объема и структуры оборотных активов,

источников их покрытия и соотношения между ними, для обеспечения

долгосрочной производственной и эффективной финансовой

деятельности предприятия.

Тактика управление оборотным капиталом заключается в поддержании

ликвидности и платежеспособности предприятия и создании условий

для получения достаточной прибыли.

Предприятие в политике управления оборотным капиталом сталкивается

с необходимостью поиска компромисса между ликвидностью и

доходностью (компромисс: риск - доходность). Достижение такого

компромисса требует решения двух задач:

1.Постоянное поддержание платежеспособности

2.Оптимизация объема и структуры активов для повышения

ликвидности и рентабельности.

Для достижения компромисса между ликвидностью и прибыльностью

необходимо учитывать разные виды рисков, которые можно

подразделит на две группы:

1. связанные с объемом и структурой оборотн активов (левосторонние);

2. связанные с наличием пассивов (правосторонние).

Можно выделить следующие явления, потенциально несущие в себе

левосторонний риск.

1. Недостаточность денежных средств. Нехватка денежных средств в

нужный момент связана с риском прерывания производственного

процесса, возможным невыполнением обязательств либо с потерей

возможной дополнительной прибыли.

2. Недостаточность собственных кредитных возможностей. Этот риск

связан с тем, что при продаже собственной продукции с отсрочкой

платежа или в кредит покупатели могут оплатить их в течение

нескольких дней или даже месяцев, в результате на предприятии об-

разуется дебиторская задолженность.

3. Недостаточность производственных запасов. Неоптимальный объем

запасов связан с риском дополнительных издержек или остановки

производства.

4. Излишний объем оборотных активов. Поскольку величина активов

напрямую связана с издержками финансирования, то поддержание

излишних активов понижает доходы.

К наиболее существенным явлениям, потенциально несущим в себе

правосторонний риск, относятся следующие:

1. Высокий уровень кредиторской задолженности.

2. Неоптимальное сочетание между краткосрочными и долгосроч ными

источниками заемных средств.

3. Высокая доля долгосрочного заемного капитала.

В теории финансового менеджмента разработаны различные ва-

рианты воздействия на уровни рисков. Основными из них являются

следующие.

1. Минимизация текущей кредиторской задолженности. сокращает

возможность потери ликвидности.

2. Минимизация совокупных издержек финансирования.

преимущественное использование краткосрочной кредиторской

задолженности как источника покрытия оборотных активов.

3. Максимизация капитализированной стоимости фирмы. включает

процесс управления оборотным капиталом в общую финансовую

стратегию фирмы.

Управление оборотным капиталом предполагает использование

различных стратегий финансирования оборотных активов. В теории

финансового менеджмента принято выделять четыре модели

финансирования оборотных активов:

идеальная ДП = ВА; не наилучший тип управления оборотными

активами, но данная модель наиболее точно отражает соотношение

между активами и пассивами. Краткосрочные активы здесь должны

полностью финансироваться за счет краткосрочных пассивов.

агрессивная ДП=ВА+СЧ; предполагает, что долгосрочные пассивы

должны покрывать внеоборотные активы и системную часть оборотных

активов. Риск потери ликвидности здесь также достаточно велик.

консервативная ДП=ВА+СЧ+ВЧ; предполагает полное отсутствие

краткосрочных пассивов, сводя на нет риск утраты ликвидности.

Данная модель однако приводит к значительному росту издержек

финансирования, так как источниками активов финансирования служат

исключительно долгосрочные пассивы, а относительно дешевый

источник в виде краткосрочных пассивов не применяется.

компромиссная ДП=ВА+СЧ+0,5ВЧ. Наиболее реальной и

желательной является компромиссная модель. Она заключается в том,

что долгосрочные пассивы покрывают внеоборотные активы, системную

часть оборотных активов и 0,5 варьирующей части оборотных активов

ЗАДОЛЖЕННОСТЬЮ (КРЕДИТНАЯ

ПОЛИТИКА).

Управление дебиторской задолженностью состоит в выработке и

реализации политики цен и коммерческих кредитов, направленной на

ускорение востребования долгов и снижения риска неплатежей

Управление дебиторской задолженностью предусматривает:

анализ дебиторов

анализ реальной стоимости имеющейся дебиторской

задолженности

контроль за соотношением размеров дебиторской и кредиторской

задолженностей

разработку политики авансовых расчетов и предоставления

коммерческих кредитов

оценку и реализацию методов ускорения оборачиваемости

дебиторской задолженности

Спонтанное финансирование - предоставление покупателю скидок и

рассрочек платежа за приобретенный товар

Цена отказа от скидки

%

%

* *

max

скидки

скидки П П

с

100%

100

360

,

П

MAX

- максимальная длительность отсрочки платежа

П

С

- период, в течение которого предоставляется скидка

Если результат превысит ставку банковского процента, то лучше

обратиться в банк за кредитом и оплатить товар в течение льготного

периода

Методы ускорения оборачиваемости дебиторской задолженности:

учет векселей

факторинг

учет векселей

Дисконт = Номинал векселя х Число дней от даты учета до даты

платежа по векселю х Учетная ставка банка / 100% х 360

факторинг

деятельность специализированного учреждения по взысканию

денежных средств с должников своего клиента и управлению его

долговыми требованиями

финансирование под уступку денежного требования

(п. 1 ст. 824 ГК РФ)

Требования, предъявляемые банком к клиенту:

быстрорастущая компания

среднемесячный оборот - не менее 3 млн. руб.

сумма поставки одному дебитору от 50 тыс. руб. до 1 млн. руб.

большое количество дебиторов

срок дебиторской задолженности - до 90 дней

Стоимость факторинга:

сбор за обработку документов

(50-200 руб. за документ)

факторинговая комиссия (0,5-3% от суммы контракта )

проценты за использование денежных средств, предоставленных

банком клиенту сразу после отгрузки товара и получения от него ТТН

(до 36% годовых)

Преимущества для поставщика:

возможность получения денежных средств сразу после поставки

(60-90%)

ускорение оборачиваемости

возможность предоставления покупателям льготных условий оплаты

увеличение количества покупателей

увеличение объемов продаж

улучшение финансового положения

Преимущества для покупателя:

получение коммерческого кредита

устранение риска приобретения товаров низкого качества

увеличение объемов закупок

лучшее использование свободных денежных средств

укрепление позиции на рынке

ЗАДОЛЖЕННОСТЬЮ.

Период оборота кредиторской задолженности :

Если при управлении текущими активами основное внимание должно

быть направлено на увеличение показателей оборачиваемости, то при

управлении кредиторской задолженностью и текущими пассивами в

целом необходимо насколько возможно затягивать платежи, а

соответственно, уменьшать показатель оборачиваемости

К текущим обязательствам относится краткосрочная кредиторская

задолженность, прежде всего - банковские ссуды и неоплаченные счета

других предприятий. В условиях рыночной экономики основным

источником ссуд являются коммерческие банки. Поэтому достаточно

обычным является требование банка об обеспечении предоставленных

ссуд товарно-материальными ценностями. Альтернативный вариант

заключается в продаже предприятием части своей дебиторской

задолженности финансовому учреждению с предоставлением ему

возможности получать деньги по долговому обязательству.

Следовательно, одни предприятия могут решать свои проблемы

краткосрочного финансирования путем залога имеющихся у них

текущих активов, другие - за счет частичной их продажи.

При решении задачи анализа целесообразности взятия заемных средств в

первую очередь необходимо уметь оценивать последствия, к которым

может привести взятие заемных средств. Для проектирования

соответствующей процедуры удобно выделить нежелательные

последствия и условия, при которых взятие заемных средств

нецелесообразно, и затем эти условия проверять. Например:

1) жесткое условие: если мы не в состоянии вернуть заемные средства,

то это приведет к возникновению долгов в будущих плановых периодах

и дефицитов наличия, угрозе штрафов или даже банкротства;

2) более мягкое условие: если устранение дефицитов в рассматриваемом

плановом периоде приводит к их существенному возрастанию в

будущих плановых периодах, то это может завести в "

кредитную ловушку" и, в конечном счете, к банкротству;

3) если операция взятия заемных средств убыточна.

Этот перечень условий нецелесообразности может корректироваться,

расширяться с учетом конкретной ситуации и поставленных целей.

Однако перечисленные три условия существенны практически всегда,

поэтому остановимся на их примере подробнее. Остановимся на первых

двух "если" (третье подробно рассматривается в части II [1], поскольку

для этого необходим анализ прибыли).

Прежде всего необходимо определить, какая минимальная

дополнительная информация (входная и выходная) необходима для

оценки последствий взятия заемных средств и какой формой документа

удобнее для этого пользоваться.

Для анализа целесообразности взятия кредитов важно четко

представлять, для чего конкретно будут использоваться берущиеся

кредиты, например:

1) для покрытия прямых издержек, необходимых для увеличения объема

производства конкретного вида продукции, дающего прибыль через

период обращения денег по нему;

2) для инвестиций в проект развития предприятия, дающий прибыль

через срок окупаемости затрат;

3) для выплаты долгов по налогам;

4) для возврата ранее взятых кредитов;

5) для выплаты процентов по ранее взятым кредитам;

6) для погашения просроченных долгов (штрафов, пени) по возврату

кредитов и процентов за них и т.п.

Очевидно, что операции по взятию кредита могут быть прибыльными

только в первых двух перечисленных случаях (в этом случае через время

возврата денег возрастает прибыль, рентабельность, оборот, повышается

эффективность использования собственных средств за счет эффекта

финансового рычага [см 3-7] и др.). И даже тогда это требует проверки.

В остальных случаях взятие кредита убыточно.

ДЛЯ ПОНИМАНИЯ РАБОТЫ С КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ РАЗБЕРИТЕСЬ В ДЕБИТОРСКОЙ!!!

49. СОБСТВЕННЫЙ (Акционерный) капитал и 50. Оценка стоимости заемного капитала, 51. Стоимость финансовой аренды (лизинг). 52. Средневзвешенная стоимость капитала (расчет

методы его оценки.

Акционерный капитал - это совокупности средств, инвестированных

собственниками компании, иными словами уставный капитал.

ИСТОЧНИКИ ФОРМИРОВАНИЯ: основным яв-ся выпуск акций -

обыкновенных и привилегированных. А основной площадкой для

размещения бумаг яв-ся фондовый рынок.

Обыкновенные акции: держатели обыкн-х акций яв-ся ее

собственниками. Обыкновенные акции – рисковые ц.б., так как на их

курс влияют многие факторы не зависящие от деят-сти самой компании.

Привелигер-е акции: по которым обещаны фиксированные дивиденды.

Особенность акций в том, что они сочетают черты облигаций (фикс-й %)

и простых акций (доля собств-сти) Максимальный доход огранич-ся

определенными дивидендами и эти акционеры не участвуют в дележе

оставшейся прибыли компании.

Собственный капитал отражается в правой части бух. баланса и имеет

три раздела: обыкновенные акции, резервы, нераспределенная прибыль.

Обыкновенные акции:

номинальная стоимость

балансовая стоимость

рыночная стоимость

Резервы образуются за счет переоценки основного капитала, продажи

акций по курсу превышающему номинал и в выигрышена разнице

валютных курсов. они не могут распределятся в виде дивидендов.

Нераспределенная прибыль - доходы кот-е принадлежат владельцам

обыкновенных акций и часть из прибыли распределяется в виде

дивидендов.

Способы оценки.

Стоимость собственного капитала - это требуемая владельцами

обыкновенных акций компании ставка доходности по их инвестициям в

акции компании.

Стоимость капитала в обыкновенных акцияз как правило выше, чем

стоимость долга и привелигерованных акций. Причина в том, что акции

это рисковые ц.б. на доходность которых влияют не только результаты

деят-сти компании, но и внешние факторы.

Методы оценки акционерного капитала

1. Мето д ди с к онт иров анного де нежного потока

(DC F)

Учитывает приведенную стоимость предполагаемых потоков

дивидендов. Т.к в его основе лежат достаточно упрощенные

предположения возможности этого метода весьма ограничены. Но метод

имеет место быть в классическом менеджменте.

В его основе – концепция о временной стоимости денег.

В случае пост. роста дивидендов рын. цена акции рассчит. по формуле:

Da* ( 1 +q) D

1

Ра = - - - ---- ---- ---- - ---- - --- = --- ---- ---- - - ---- ,

Ks - q Ks – q

Da – последний дивиденд; D1 – ожидаемый дивиденд

Ра – текущая рыночная цена; q – темп прироста дивиденда

Ks – требуемая доходность; (1+q) – дисконтный множитель

D

1

Цена капитала «обыкновенные акции» Ks = - ---- - - ---- --+q ,

Po

Цена кап. «обыкновенные акции нового выпуска» выше стоимости

обращаемых из-за затрат на размещение.

D

1

Цена кап «обыкновенные акции нового выпуска» K s = --- - ---- ---- +q,

Po (1- F)

Где F – уровень затрат на размещение выраженный в доле единицы.

D

р

Цена капитала «привелигированные акции» Ks = - - ---- - ---- --+q ,

Po

2. Мето д оц е нки ф ина н совы х акт ивов ( C A RM)

В основе метода оценка связи между риском и ожидаемой доходностью,

ожидаемая доходность акции рассчитывается по формуле: K s

=

Kr f

+

(

Km

-

Kr f

)*

β

;

Kr f – до х одн ос ть б езри сков ых ак тиво в

Km – сред няя дох о днос т ь по рын ку

β – рис к , (Km - Krf) – пр е м ия з а риск

Этот метод оценивает связь между риском и ожидаемой доходностью,

согласно которой, ожидаемая доходность акции = безрисков.% ставки

+премия , учитывает систематический риск такой ц.б.

Для применения этого ментода необходима оценка 3х элементов:

У рове н ь дох одно с ти б е зрис ковых ц.б .

У рове н ь дох одно с ти б умаг с о ср едне й сте п енью рис к а

Р ис к ц . б.

привлекаемого за счет облигаций.

Заемный капитал – средства сторонних лиц, предоставляемые

на долгосрочной основе. В основном банковские кредиты,

облигационные займы. Это хотя и долгосрочный, но

временный источник.

Особенность заемного капитала : компания имеет право

относить сумму доходов, выплачиваемых по займам на

затраты своей продукции, уменьшая тем самым

налогооблагаемую базу, возникающий эффект налогового

щита снижает цену капитала для эмитента.

В развитых экономиках размещение долгосрочных

задолженностей представляет собой основной источник

финансирования инвестиционных проектов.

Корпоративные облигации

В последний период корпорации широко используют в

качестве заемного капитала облигационные займы.

Стоимость облигационного займа – это доходность для

инвестора, а для менеджмента это долг компании по этому

виду капитала. Для определения стоимости размещенных

купонных облигаций применяется метод дисконтированных

денежных потоков и рассчитывается по формуле:

а) V = ) +

Продиск-я ст-сть продиск-я ст-сть последней

выплаты

Купонных выплат

CF- купонные платежи

М –номинал облигации

n- срок погашения

- требуемая доходность(ставка дисконта)

б) V = CF * PVIFA ( ;n)+M*MPVIF (( ;n)

табл 4 табл 2

Взаимосвязь доходности к погашению и купонной ставки

Если купонная ставка выше ставки дисконтирования,

облигация будет размещаться с премией т.е. выше номинала.

Если купонная ставка ниже ставки дисконтирования, то

облигация размещается с дисконтом.

Стоимость долга (облигац.займа)

Определяется показателем VTM – доходность к погашению.

Доходность к погашению – ожидаемая доходность облигации,

которая была куплена по текущему рыночному курсу и

хранится до наступления срока погашения.

С материальной точки зрения – это ставка дисконтир-я кот-я

устанавливает приведенную стоимость всех выплат

процентов и выплат номинальной стоимости с ее рыночной

ценой.

VTM =

Верх - среднегодовой доход

Низ – среднегодовая стоимость вложения.

Финансовая аренда – это договор о долгосрочной

аренде который не предполагает отказ от него.

Финансовая аренда в наст время в России широко

используемый метод финансирования, т.к. взять в

аренду активы (оборудование, здания, транспорт:

самолеты, легковые машины …) гораздо дешевле, чем

приобрести или построить за счет кредитов банка.

Арендатор в арендном договоре обязан вносить

арендную плату до полного истечения срока договора.

В следствие этого договорного обяз-ва аренда

рассматривается как метод финансирования имеющий

много общего с кредитом.

Финансирование – для арендатора

Инвестиции – для арендодателя

Какой вариант окажется лучше будет зависеть от

картины денежных потоков характеризующих каждый

из этих методов финансирования и от временной

стоимости денежных ср-в.

Широко распр-м методом, который практикуется для

сопоставления финансирования бизнеса на основе

аренды и кредита яв-ся дисконтированием к

приведенной стоимости посленалоговых чистых

денежных потоков возникающих при использовании

каждого из этих двух вариантовфинансирования,

более выгодным считается то вариант, кот-й

обеспечивает меньшее значение привед-й стоим-сти

ден.потоков . Алгоритм действий при этом

следующий:

1. расчит-ся денежные потоки по кредиту

2. Выявляются посленалоговые денежные потоки

3. опред-ся приведенная стоимость потоков по

каждому варианту

4. расчит-ся чистая прибыль и принимается решение

сравнения с IRR ).

В процессе принятия решений по формированию

инвестиционного бюджета в качестве цены капитала

исп-ся средневзвешенная цена различных

составляющих компонентов капитала. Обычно это

долгосрочная задолженность, привилегированные

акции и собственный капитал. Таким образом

средневзвешенная ст-сть капитала отражает стоимость

всего авнсированного капитала и находится как сумма

произведений стоимости каждого источника

финансирования на его %-ю долю в общей сумме

ресурсов.

WACC =

- стоимость отдельно взятого капитала

- удельный вес в общей стоимости

При расчете необходимо выяснить по какой

стоимости: текущей, рыночной или балансовой будет

рассчитываться источники финансирования. Т.к.

кредиторов и акционеров интересует отдача будущих

инвестиций, то в расчете средневзвеш. стоимости

используется текущая рыночная оценка его

источников. В пользу рыночной стоимости этого

показателя свидет-ет тот факт, что баланс-я ст-сть кап-

ла яв-ся статичной величиной, не реагируемой на

изменение цен.

Основное значение этого показателя в том, что он исп-

ся при поиске решения о новых инвестиционных

проектах. Зависимость

IRR>WACC если < - проект не рассматривается

Нов.норма рент. Долг компании

53. Дивидендная политика, различные формы 54. Экономический смысл и расчет 55. Современные тенденции мирового финансового 56. Структура капитала и финансовый

дивидендов.

Прибыль – важнейшая часть собственных финансовых ресурсов

предприятия. Перед предприятием встает вопрос, как распределить

прибыль для того, чтобы не потерять доверие акционеров и обеспечить

возможность развития предприятия за счет этого наиболее выгодного

источника финансовых ресурсов.

Часть балансовой прибыли, выплачиваемая на дивиденды, определяется

нормой распределения (НР), выбранной предприятием. Например,

балансовая прибыль до уплаты налога равна 500 млн. руб., при НР 20%

на дивиденды будет направлено 100 млн. руб.

Общим пределом использования прибыли на дивиденды и на

реинвестирование является рентабельность собственных средств

(РСС).

Это означает, что предприятие может либо всю чистую прибыль

направить на выплату дивидендов, либо всю - реинвестировать, или же

распределить между тем и другим. Но в любом случае распределяться

будет только чистая прибыль.

Распределение прибыли акционерного общества в России регулируется

Законом РФ «Об акционерных обществах». Законом установлено, что

размер годовых (окончательных) дивидендов определяется общим

собранием акционеров по представлению совета директоров и не может

быть больше размера, предложенного советом директоров, но может

быть меньше или может быть принято решение совсем не выплачивать

дивиденды.

В мировой практике выработано несколько методик дивидендной

политики, позволяющих учесть интересы акционеров и обеспечить

необходимое реинвестирование части прибыли.

Методика постоянного процентного распределения прибыли. Как

известно, из чистой прибыли в первую очередь должны быть выплачены

дивиденды по привилегированным акциям, а оставшаяся часть может

быть направлена на выплату дивидендов по обыкновенным акциям и

остаться частично или полностью нераспределенной. По методике

постоянных процентных выплат доля прибыли, направляемой на

выплату дивидендов в этой части чистой прибыли, остается постоянной

величиной.

Доа/Поа = а = const,

Доа - дивиденды по обыкновенным акциям;

Поа – прибыль, которая может использоваться для

выплаты дивидендов по обыкновенным акциям.

При такой политике дивиденд может существенно

колебаться в зависимости от суммы прибыли, которая остается за

вычетом дивидендов по привилегированным акциям. При убыточной

деятельности дивиденд вообще не будет выплачиваться. Понижение

дивидендов может привести к падению курсовой стоимости акций.

Такую политику финансовый менеджмент, как правило, не рекомендует.

Однако на практике она нередко применяется в силу своей простоты.

Методика фиксированных дивидендных выплат. На достаточно

длительный период времени устанавливается определенная сумма

дивиденда на акцию. Эта методика также проста, она не приводит к

снижению курсовой стоимости акций в результате понижения

дивидендов как в предыдущем варианте, но может подорвать

ликвидность предприятия и отрицательно сказаться на возможности

реинвестирования. Для успешно развивающихся предприятий она

вполне приемлема, особенно если сумма дивиденда грамотно

рассчитана с учетом потребностей реинвестирования.

Методика выплаты гарантированного минимума и экстра

дивидендов. При данной методике регулярно выплачивается

гарантированный дивиденд, а при успешной работе предприятия

выплачивается экстра-дивиденд, увеличенный по сравнению с обычным

на величину премии. Премия носит разовый характер, и она не должна

быть слишком частой, чтобы не произошло привыкание и ожидание

обычных и регулярных выплат в размере экстра-дивидендов.

Методика выплаты дивидендов акциями. В данном случае

акционеры получают дивиденды не в виде денежных выплат, а в виде

определенного количества акций.

Такая методика используется в следующих случаях:

при нехватке у предприятия ликвидных средств;

для использования всей прибыли на развитие;

для изменения структуры собственного капитала;

для предоставления высшему управленческому персоналу

дополнительных акций с целью повысить

заинтересованность управленцев в делах фирмы.

В России эта методика достаточно широко применялась из-за нехватки

ликвидности.

«ДОХОДНОСТИ К ПОГАШЕНИЮ» VTM

Стоимость долга (облигац.займа)

Определяется показателем VTM –

доходность к погашению.

Доходность к погашению –

ожидаемая доходность облигации,

которая была куплена по текущему

рыночному курсу и хранится до

наступления срока погашения.

С материальной точки зрения – это

ставка дисконтир-я кот-я

устанавливает приведенную

стоимость всех выплат процентов и

выплат номинальной стоимости с ее

рыночной ценой.

VTM =

Верх - среднегодовой доход

Низ – среднегодовая стоимость

вложения.

Взаимосвязь доходности к

погашению и купонной ставки

Если купонная ставка выше ставки

дисконтирования, облигация будет

размещаться с премией т.е. выше

номинала. Если купонная ставка

ниже ставки дисконтирования, то

облигация размещается с

дисконтом.

рынка.

Мировой фин-й рынок представляет собой совокупность национальных

и международных рынков, обеспечивающих аккумкляцию и

перераспределение финансовых ресурсов между странами и региоанми.

Базовым источником национальных финансов яв-ся национ-я

экономика, а их владельцами резиденты (физические и юридические

лица).

Функции

Функцией мировой финансовой системы яв-ся трансферт денег от

единиц с избытком финансовых ресурсов к единицам способными их

прибылью использовать. Такой трансферт осуществляется через

финансовые рынки.

Структура мирового финансового рынка.

Денежные рынки – оптовый внебиржевой рынок денежных средств. На

этом рынке покупаются и продаются высоколиквидные и неденежные

финансовые инструменты со сроком погашения менее года, т.е. это

рынок краткосрочных финансовых инструментов.

Валютные рынки – позволяют их участниками обменивать одну валюту

на другую для обеспечения торговли инвестиций, при этом

ковертиртация валют определяется их обменным курсом.

На рынках капитала – осущ-ся долгосрочное заимствование эмитентов

ц.б. у инвесторов.

Долевой рынок – рынок акций.

Долговой рынок -рынок облигаций.

объем рынка около 70 трилионов долларов, в два раза больше валового

внутреннего продукта.

Более половины мирового рынка сконцентрировыны в США и в странах

большой пятерки, в России 0,4%.

Рынок акций (яв-ся рисковым) – наиболее развит в США

Евровалютный рынок Евровалюта – любая свободноконвертируемая

валюта, депонированная в банки за пределами страны происхождения.

Евровалютный рынок – международный денежный рынок, это

банковский рынок, краткосрочного капитала, где осущ-ся

депонирование, кредитование.

Евровалюты не существует в виде наличных денег, они выступают в

форме евродепозитов и еврокредитных сертификатов.

Доступ на этот рынок только для высококлассных финансовых

институтов, размеров минимальной сделки = 1 мил. долларов.

Это не регулируемый рынок.

Рынок деревативов. Дереватив – финансовый контракт между двумя или

более сторонами, кот-й основывается на будущей стоимости базового

актива.

Основная цель этого рынка – страхование рисков. Этот рынок яв-ся

высшим пилотажем рынка, т.к. на этом рынке зарабатывается основная

масса спекулятивного капитала.

Финансовые рынки.

Развитые рынки: ОАЭ, сингапур, США, Швейцария, всего 29.

Формирующиеся рынки: Россия, Украина, Китай, Болгария, всего 146.

Основной тенденцией мирового фин. рынка яв-ся процесс

секьюритизация.

Секьюритизация – переориентация корпоративного бизнеса на эмиссию

ценных бумаг.

Наиболее активен этот процесс на развитых финансовых рынках.

I. Секьюритизация как процесс повышения РЦБ оказывает

влияние на структуру фин-го рынка. Прежде всего касающегося всего

банковского сектора:

1.снижается доля комерческих банков в активах финансовых

учреждений. Пример: в США всего 22%

2. традиционные банки превращаются в финансовые

холдинги, которые могут заниматься всеми финансовыми операциями

(создавать дочерниие страховые компании. лизинговые компании,

компании по ценным бумагам)

II. Рост доли финансовых учреждений в активах финансовой

системы, которые получили название институциональные инвесторы:

инвестиционные фонды, страховые компании, пенсионные фонды, Хедж

-фонды (клубы богатых инвесторов – большая часть индивидуальные

инвесторы).

Активно идет дерегулирование финансовых рынков наряду с

секьюритизацией. Дерегулирование выражается в отмене контроля над

процентными ставками и движением капитала, а также в отменен

ограничений на совмещение видов деятельности на финансовых рынках.

Таким образом финансовый сектор становится меннее

сегментированным с размыванием границ между банкаами и небанками.

Дерегулирование рынка послужило одной из причин финансового

кризиса.

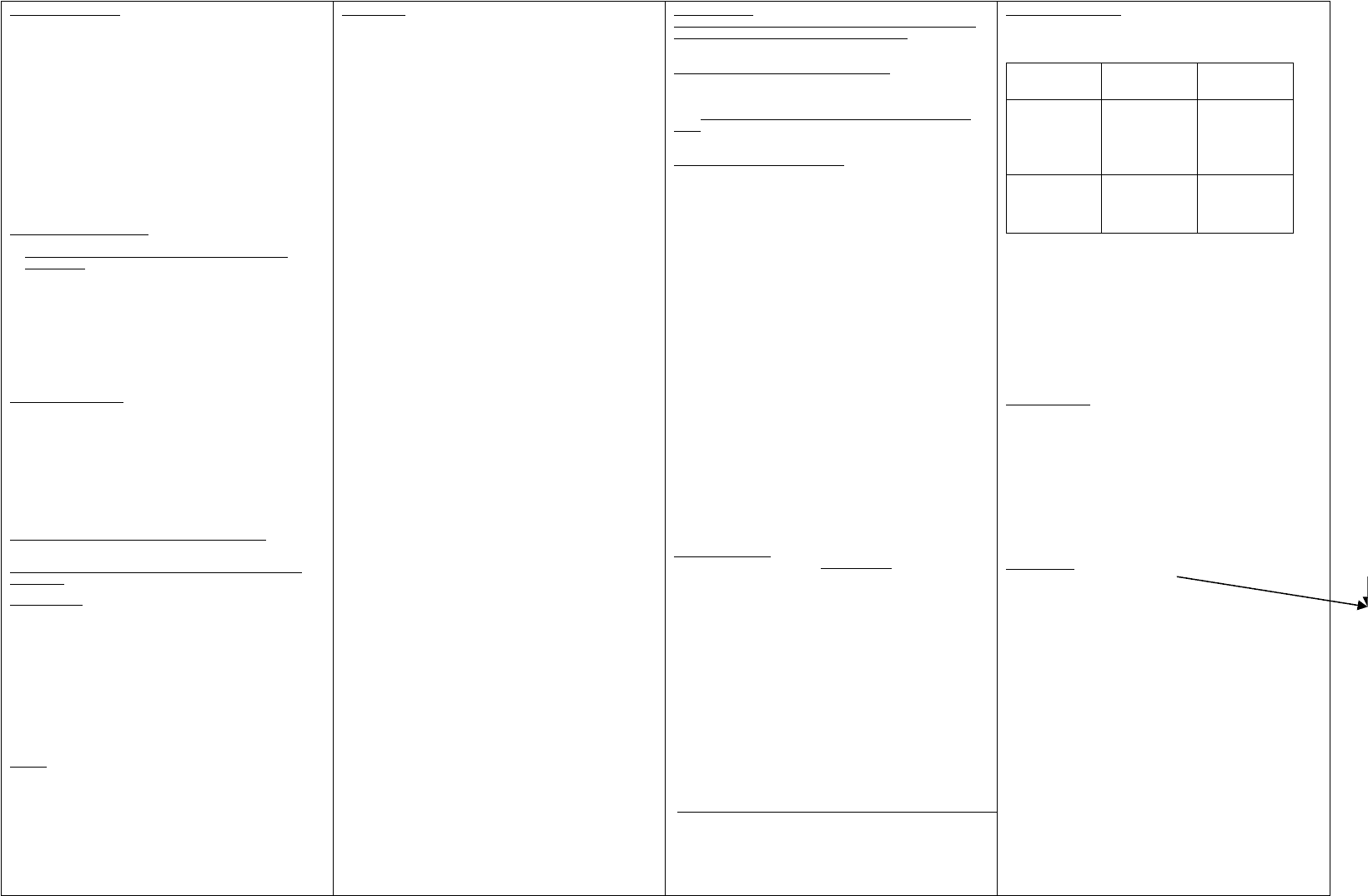

рычаг.

Структура капитала компании отражает соотношение заемного и

собственного капиталов, привлеченных для финансирования

долгосрочного развития компании. Являясь результатом принятых

решений о финансировании, такое соотношение может иметь случайный

характер или быть результатом целенаправленного выбора.

Структура капитала компании определяется через соотношение

заемного и собственного капитала по балансу.

Внеоборотные

активы

Собственный

капитал 90

Акционерный

капитал

90/200=0,55=55%

Долгосрочные

заимствования 40

Заемный капитал

110/200=0,55=55%

Оброротные

активы

Краткосрочные

обязательства:

Краткосрочные

займы 34

Кредиторская

задолженность 36

______________

70

______________

200

Если в структуре капитала присутствуют обязательства с

фиксированными платежами (кредиты, облигации, займы) то

акционерный капитал является рычаговым, а сама компания имеет

финансовый рычаг.

Финансовый рычаг (финансовый леверидж)e

Это использование заемного капитала получаемого под фиксированный

процент для увеличения прибыли на собственный капитал.

Показатели финансового рычага – коэффициент квоты собственника или

коэффициент финансового рычага.

Показатель необходим для установления соотношения различных

способов финансирования отраженных в балансе, а так же сравнить

величину акционерного капитала и капитала кредиторов.

Кредиторы используют этот показатель для оценки своего риска.

Чем выше показатель финансового

рычага тем выше риск. Существует

два метода расчета фин. рычага.

1. Совокупные обязательства

К ф.р. = ---------------------------------------- =

Совокупный капитал

70+40

----------

90

=1,22

Т. е . в к омпа нии на $1 - со бств е нно г о кап итал а , пр иход и тся

$1, 22 – зае м н ого капи тала .

Это на и боле е ра спростр а ненн ый ме тод, но по пол уче нно м у

ре з у льт а ту тр удн о во с с озда ть б а ланс .

2. Совокупные обязательства

К ф.р. = ------------------------------------

=

Совокупные активы

70+40

----------*100

200

=55%

Но э тот показатель не о тв е ч ает на во прос в ка кой м ере

ком пания спос обн а вып олни ть сво и об язате л ьс тва .

57. Денежные рынки. Купонные инструменты 58. Дисконтные инструменты денежного рынка и 59. Валютный рынок. Сделки «СПОТ» и 60. Валютные деривативы. Опцион на покупку

денежного рынка.

Денежные рынки – рынки на которых занимаются и ссужаются деньги в

больших количествах на период от 1 дня до 1 года; фактически это

рынки депозитов и кредитов, но они могут являтся рынком для

различных видов краткосрочных ценных бумаг (вексель). Рынок

является внебиржевым, т.е. заключаются сделки либо по телефону или

через электронную систему. Основными участниками ден. рынка

являются центральные банки, коммерческие инвестиционные компании,

корпорации, население. На денежном рынке формирует цену денег.

Цена денег – это процентная ставка, уплачиваемая за получение

заемных средств или получаемая за предоставление займа. Когда на

рынке спрос высокий, цена денег идет вверх и наоборот.

Банки занимают друг у друга ликвидность (деньги). Цена заимствования

(покупки) денег – это проценты по депозитам. Большинство заемщиков

и кредиторов проводят операции через диллеров, которые покупают и

продают краткосрочные инструменты. Цены покупки и предложения

выд-ся в виде %-х ставок, как правило, двухсторонние котировки.

цена покупки-по этой цене занимают

цена прдажи – по этой цене дают в кредит.

Инструменты денежного рынка.

классификация

1. в зависимости от того обращаются бумаги на рынке или нет,

инструменты классифицируются на депозиты ден.рынка

(необращающиеся инструменты), все остальные относятся к

обращаюшимся.

2. в зависимости от способа получения дохода: купонные и дисконтные

3. диревативы денежного рынка. базовым активом ден. рынка яв-ся %-я

ставка :фьючерсы, опционы, своп-опционы.

Купонные инструменты

– Депозиты денежного рынка

– Депозитный сертификат (CD)

– Соглашение об обратной покупке (РЕПО)

Депозитные сертификаты обращаются на РЦБ. Свидетельствующая о

наличии в банке депозита с фиксированной %-й ставкой и сроком. Это

метод секьюритизации банковских вкладов. Смысл сертификата в том,

что банк получил вклад сроком на год и знает, что на протяжении года

он может пользоваться указанными в депозите деньгами. Компания,

которая ссудила эти деньги банку и получила от него депозитный

сертификат может иметь по нему %, если выдержит срок или продать на

рынке по текущей ставке, если она будет выше указанной в

сертификате.

Оценка депозитного сертификата.

Депозитный сертификат и все инструменты денежного рынка

имеют 2 стоимости:

1. будущую стоимость (FV) = основная сумма + %-й доход

FV = PV(1+r)

n –

aeylfvtynfkmyjt ehfdytybt lkz abyfycjd/

2.приведенная стоимость (PV) =текущая цена – будущая стоимость

сертификата

PV = FV / (1+r)

n

FV = P(1+(R*N/B*100))

P-сумма депозита

R – процентная ставка

N- число дней

B – годовая база 360 или 365 (РФ, великоборитания) дней.

Депозитный сертификат котируется не по цене, а по доходности к

погашению VTM.

VTM = (B*100/N)*(FV-PV/PV)

купить – bid

продать - ask

чем выше котируемая доходность, тем ниже стоимость актива. Вначале

согласовывается курс, затем расчитывается цена. Держателям выгодно,

чтобы брокер котировал ниже.

РЕПО – соглашение о продаже ц.б. с намерением его последующего

выкупа продавцом в указанный срок по указанной цене.

Кто продает -прямое РЕПО

кто покупает -обратное РЕПО

Этот инструмент рассматривается как краткосрочный залог под процент,

в качестве залога государственные ц.б. Разница между ценой продажи и

ценой выкупа – проценты по РЕПО. Эмисионный банк оценивает

бумаги под залог в размере 80-90% от их стоимости.

1день – овернайт РЕПО

7-14 дней – срочный РЕПО

Сделки РЕПО проводит комерческие банки с центральным банком.

их оценка.

По этим инструментам выплата % в явном виде не производится, вместо

этого дисконтные инструменты торгуются и возмещаются с дисконтом,

т.е. ниже номинальной стоимости. Дисконт яв-ся эквивалентом процента

и предоставляет собой разницу между ценами при покупке и при

наступлении срока. На денежном рынке 3 вида дисконтных

инструментов:

-казначейский вексель

– переводной вексель/банковский акцепт

– комерческая бумага

Казначейский вексель – выпущенный правительством краткосрочный

оьращающийся инструмент, представляет собой обязательство

выплатить держателю определенную сумму в установленную, юудущую

дату. Является самым распрастраненным на денежном рынке, т.к. не

имеют риска дефолта, яв-ся гос.бумагами и могут легко превращаться в

наличные деньги, благодаря отлаженному вторичному рынку. Цена

устанавливается на основании банковской учетной ставки по формуле:

Расчетная цена S = P(1-(RN/B*100))

где,

P – цена погашения

R – учетная ставка в виде десятичной дроби

N – число дней до поступления срока погашения

В – годовая база

Учетная ставка в %

R% = (P-S/P)*(B*100/N)

Банковский акцепт – это переводной вексель, выписанный

коммерческим банком или принятый им. Форма кпаткосрочных

долговых обязательств в широко используемая для финансирования

торговли и предоставления кредита. Механизм переводного векселя

действует следующим образом

Коммерческая бумага – простой вексель, эмитируемый крупнейшими

корпорациями для привлечения денег без обеспечения на короткий срок

от 1 недели до месяца.

«ФОРВАРД»

Валютный рынок представляет собой совокупность конверсионных и

кредитнодепозитных операций в иностранной валюте.

Конверсионные операции осуществляются в некоторый момент, тогда

как кредитно-депозитные имеют срочный характер.

С функциональной точки зрения валютный рынок: обеспечивает

своевременное осуществление международных расчетов и страхование

валютных и кредитных рисков

Поучение спекулятивной прибыли их участниками в виде разницы курса

валют.Структура валютного рынка. 3 основных операции по обмену

валют. -Операция типа спот (spot) 37% -Форвардные операции (Forward)

57% -Внебиржевые и биржевые валютные фьючерсы и опционы (Futures

and Options) 6%

Основные участники валютного рынка:

-Центральные банки в функцию которых входит управление валютными

резервами, регулирование курсов национальной валюты по отношению

к мировой. Регулирование осуществляется способом валютных

интервенций.

-Коммерческие банки осущ-ют основной объем операций, т.к. в них

находится счет всех участников рынка, поэтому они проводят как

депозитно-кредитные операции, так и конверсионные.

-Корпорации, компании, которые проводят внешнеполитическую деят-

сть, имеют устойчивый спрос на иностранную валюту.

-Международные инвестиционные фонды, кот-е реализуют средства в

ц.б. правительств и крупных корпораций в различных странах, проводя

крупные конверсионные операции.

-Частные лица – проводят через интернет спекулятивные сделки.

На межбанковском валютном рынке действуют дилеры и брокеры.

Большинство из них специализируются на одной из основных валютных

пар: -Долар/евро -евро/доллар -доллар/иена

Сделка спот

Валютный курс – цена денежной ед. одной страны, выраженная в

денежных единицах другой страны при сделках купли продажи.

Сделка спот – текущие конверсионные сделки, кот-е дают возм-сть

контрагентам совершать конвертацию одной валюты в другую для

оплаты реальных сделок. Вал. котировки включают в себя базовую и

встречную. При обозначении котировки валютного курса принято

обозначать первой -базовую, второй -встречную. Вариант котировки

обозначающей кол-во денежных ед. какой либо валюты в долларах

СЩА – наз-ся прямой.

USD/EUR -прямая котировка

обратная-когда национальная валюта яв-ся базовой.

Минимальное изменение одного пункта = 0,0001, а для иены = 0,01

Большинство сделок на рынке спот не требует расчетов, достаточно

умножить или разделить, однако нужно точно представлять с какой

стороной котировки имеете дело.

Сделки Форвард.

Форвардные операции – сделки по обмену одной валюты на другую по

согласованному курсу, у которых дата исполнения контракта отложена

на определенный срок.

Форварды бывают 2-х типов:

1. «аутрайт» - единичная сделка с датой исполнения

контракта больше 2-х дней.

2. «своп» - комбинация 2-х противоположных сделок с

разными датами исполнения контракта. Операция заключается , как

правило, на срок до 1 года с фиксированными датами исполнения в

1,2,3,6,12 месяцев.

Форварды используются крупными внешнеторговыми корпорациями

для хеджирования валютных рисков, т.к:

1. форвардный контракт дает возможность выбора срока

обмена.

2. свободен для определения суммы форварда. (преимущ-во

перед фьючерсом)

Форвардные сделки заключаются между банками и клиентами.

Форвардный курс – основанием служит не только курс «спот» в момент

заключения сделки, но и %-е ставки по обеим валютам. Если %-я

разница складывается – то премия, если вычитается – дисконт

Дисконт/Премия =

)*()100*360(

*"*"

дниютыргуемойвалпроцентыто

дниазницапрцентнаярспоткурс

При расчете форвардного курса учитывается разниза %-х ставок, курс

«спот» и срок сделок. Результат форвардного контракта зависит от курса

спот на момент его исполнения. Если текущая цена выше форвардной,

держатель контракта (покупатель) имеет экономию на конвертации,

если ниже – несет дополнительные издержки.Форвардные пункты

наличной валюты.

Валютный опцион – соглашение между двумя сторонами согласно

которому покупатель опциона уплатив его продавцу премию, получит

право (но не обязанность) купить или продать определенное количество

иностранной валюты по согласованной цене (цена исполнения)

Опцион на

наличную валюту

Покупатель

(имеет право)

Продавец

(обязан)

Колл Купить

иностранную

валюту

Продать

национальную

валюту

Продать

иностранную

валюту

Купить

национальную

Пут Купить

национальную

валюту

Прдать

иностранную

Продать

национальную

валюту

Купить

иностранну.

Опцион – это та же страховка. Американский – исполнен в день

истечения или до его наступления.

Европейский – только в день истечения.

Опцион на покупку – покупатель опциона получает длинную позицию, а

у продавца короткая позиции.

Вал. Опц. – исп-ся для хеджирования валютного риска, они особенно

полезны для организаций осуществляющих международные экспортные/

импортные операции. Торговля опционами на наличную валюту ведется

как на внебиржевом рынке, так и на биржевом рынке, хотя биржевая

торговля на долю бирж. Торгов только 10 % опционного рынка.

Опционные контракты получили распространение в связи с тем, что

держатель опциона ограничивает величину убытка в случае

неблагоприятной динамики курса и возможности дополнительного

дохода в противном случае.

Опционная премия.

Опцион покупается у продавца по цене, кот-я исп-ся премиальной.

Премия выплачивается во время покупки в валюте котировки. Размер

премии определяют котировки.

Стоимость опциона.

В зависимости от соотношения текущей цены и цены исполнения:

1. опцион в деньгах (принесет прибыль)

2. Опцион при деньгах (прин.приб.)

3. опцион вне денег (убыткии0

.

Т.о. валютный опцион – контракт исполнение которого необязательно

при неблагоприятной для держателя коньюктуры валюты.

Максимальные риски -опционная премия.

Деревативы

Синтетич. Соглашение По обмену валют

(SAFE)

Валютные опционы (Опцион на наличность

и Опцион на фьючерсы)

валютные фьючерсы

валютные процентные свопы

опред-ся в % ставках между двух пунктов.

Рынок ценных бумаг

РЦБ – это сегмент финансового рынка. Финансовый рынок – это

экономическая категория, представляющая собой совокупность

экономических отношений, связанных с перераспределением денежных

ресурсов между субъектами экономической деятельности (государство,

население, предприятия). Структура финансового рынка состоит из:

Рынок ссудных капиталов(банковского кредита); Валютный рынок;

РЦБ; Страховой рынок. РЦБ является составной частью финансового

рынка. РЦБ – это сегмент финансового рынка, на котором

осуществляются операции с ЦБ (выпуск, размещение, обращение,

погашение).РЦБ – это совокупность экономических отношений по

поводу выпуска и обращения ЦБ между его участниками. Товаром на

этом рынке являются различные виды ЦБ. Классиф. РЦБ: 1. По географ

признаку: Международный (Мировой РЦБ, Европейский РЦБ,

Азиатский РЦБ, Латиноамериканский РЦБ); Национальный (РЦБ

России, РЦБ США, РЦБ Германии, РЦБ Японии); Региональный (РЦБ

Москвы, РЦБ С-Пет, РЦБ Яросл.обл.). 2. По срокам обращения ценных

бумаг: Денежный рынок (Обращаются краткосрочные ценные бумаги);

Рынок капиталов (Обращаются долгосрочные ЦБ). 3. По видам

обращающихся ЦБ: Рынок акций, Рынок облигаций, Вексельный рынок,

Рынок ГКО\ОФЗ. 4. По видам эмитентов ЦБ: Рынок корпоративных ЦБ,

Рынок государственных ЦБ, Рынок муниципальных ЦБ, Рынок ЦБ

коммерческих банков.5. По выпуску ЦБ в обращение: Первичный

(Происходит выпуск и первичное размещение ЦБ, Вторичный

(Происходит обращение ранее выпущенных ЦБ).6.По месту обращения

ценных бумаг: Биржевой или организованный (Фондовая биржа),

Внебиржевой: Организованный (Внебиржевая торговая система);

Неорганизованный или уличный (Самостоятельное заключение сделок

между покупателем и продавцом). 7. По срокам исполнения сделок с

ЦБ: Кассовый рынок (Сделки заключаются и исполняются немедленно);

Срочный рынок (Заключенные сделки исполняются через определенное

время в будущем). Структура РЦБ: Субъекты рынка (эмитенты,

инвесторы, проф. участники), Объекты рынка (ЦБ), Органы

регулирования (все регулирует МСФР, но если выпуск ЦБ в РФ, или

области то МинФин), Инфраструктура рынка - 1. посредническая

(брокерская, дилерская), 2. учетная (депозитарии), 3.Регистрационная

(регистраторы). Функции РЦБ: 1. Общерыночные: Коммерческая

(получение прибыли на РЦБ); Ценовая (формирование рыночной цены);

Информационная (доступ к информации о рынке для его участников);

Регулирующая (формирование правил и стандартов деятельности). 2.

Специфические: Самая главная-Перераспределительная

(перераспределение денежных ресурсов между сегментами рынка);

Страховая (возможность страхования ценовых и финансовых рисков

участниками). Сущность перераспред. РЦБ: рынок ценных бумаг

обеспечивает перераспред. капитала в наиболее эффективные отрасли

экономики: 1. Перераспред. денежных средств по отраслям и сферам

экономической деятельности. 2. Перевод сбережений населения из

непроизводственной в производственную форму. 3. Финансирование

гос. бюджета на неинфляционной основе.

Ценные бумаги

Эконом. и юридич.сущность ЦБ. Юр.опред. ЦБ: ст. 142 ГК РФ ЦБ – это

док-т, удостовер с соблюден. установл. формы и обязат. реквизитов

имущественные права, осуществление и передача которых возможны

только при ее предъявлении. Ст. 143 ГК РФ относит к ЦБ:

Акции,Облигации, Гос. облигации, Вексель, Чек, Депозитный и

сберегательный сертификат, Банковская сбер.книжка на предъявителя,

Коносамент, Ваучер (приватизационный чек), Кроме того, к ЦБ по рос.

законодательству относятся: Складское свидетельство (ст. 912 ГК РФ),

Закладная (Закон «Об ипотеке (залоге недвижимости)» 1998 г.),

Инвестиционный пай (Закон «Об инвестиционных фондах» 2001 г.),

Ипотечные ценные бумаги (ипотечные облигации и ипотечные

сертификаты участия) (Закон «Об ипотечных ценных бумагах» 2004 г.),

Опцион эмитента (ФЗ «О РЦБ»),Биржевые облигации (ФЗ «О РЦБ),

Российские депозитарные расписки (ФЗ «О РЦБ). Эконом. сущность ЦБ:

ЦБ – это форма существования капитала (вне денежной и вещественной

его формы)У владельца ЦБ сам капитал (в денежной, производственной

или товарной форме) отсутствует, но имеются все права на него,

зафиксированные ЦБ. Функции ЦБ: ЦБ – это инструмент перераспред.

денежных ресурсов в экономике. ЦБ наделяет ее владельца

совокупностью прав: Имущественных (на доход, на часть имущества, на

товар), Неимущественных (право голоса). Классификация ЦБ: 1. По

статусу эмитента: (Государ., Муниципал., Корпорат., Банковские,

Инвестиционных фондов); 2. По функциональному назначению:

Долговые (облигации, векселя, деп. и сбер. сертификат), Долевые

(акции, инвестиционный пай), Платежные (вексель, чек),

Товарораспорядительные (коносамент, складское свидетельство),

Залоговые (закладная); 3. По способу передачи прав владельцев:

Именные (Переход и осуществление прав возможны только при

идентификации владельца. Имена владельцев фиксируются в

системеведения реестра.), На предъявителя (Переход и осуществление

прав не требуют идентификации владельца, а возможны при

предъявлении ЦБ); Ордерные (Передача прав осуществляется путем

передаточной надписи- индоссамента (вексель, чек, коносамент). 4. По

срокам обращения ЦБ: краткосрочные, среднесрочные, долгосрочные,

бессрочные. 5. По видам дохода: дивидендные, процентные, купонные,

дисконтные, бездоходные. 6. По форме выпуска ЦБ: Документарные

(Имеют форму бумажных сертификатов), Бездокументарные (Не имеют

бумажной формы, существуют в виде записей по счетам депо в

депозитарии); 7. По способу выпуска ЦБ: Эмиссионные (Закрепляют

совокупность имущественных и неимущественных прав, Размещаются

выпусками, Имеют равные объемы и сроки осуществления прав внутри

одного выпуска);Неэмиссионные. 8. Основные и производные ЦБ:

Основные (Эмиссионные и неэмиссионные ЦБ), Производные

(Удостоверяют право владельца на сделку с основной ЦБ в будущем по

установленной цене (фьючерсы, опционы, свопы).