Шпоры - инвестиции

Подождите немного. Документ загружается.

32.Инструменты с фиксированной доходностью —

активы с фиксированными платежами. Примерами

финансовых инструментов с фиксированным доходом

являются большинство банковских вкладов, различные

виды облигаций, сертификатов, векселей и других

обязательств. К классу ценных бумаг с фиксированным

доходом могут быть отнесены и привилегированные

акции, если по ним выплачивается фиксированный

дивиденд.

Наиболее характерным представителем финансовых

активов с фиксированным доходом является облигация.

Облигация - это срочная долговая ценная бумага,

которая удостоверяет отношение займа между ее

владельцем и эмитентом. Облигации могут выпускать

государство в лице общегосударственных органов

власти,местные органы власти, акционерные общества,

частные предприятия.

Классификация облигаций

1). По выплачиваемому проценту облигации

разделяются на следующие группы:

а) Классические по которой выплачивается

фиксированный доход. Саму облигацию именуют

купонной или твердопроцентной бумагой. Поскольку

для рыночной экономики характерна инфляция,

твердопроцентная бумага не всегда отвечает интересам

инвесторов.

б) с плавающим (переменным) купоном - у которых

величина купона меняется в зависимости от изменения

показателя, к которому "привязан" купон. Например, это

может быть индекс потребительских цен, поскольку он

отражает развитие инфляции, или индекс цен какого-

либо товара и т.п.

г) бескупонные - облигации, которые не имеют

кулонов. В качестве синонимов используются термины

"облигация с нулевым купоном" или "чистая дисконтная

облигация". Иногда вместо термина "чистая дисконтная

облигация" говорят просто "дисконтная облигация".

Первый термин является более корректным, поскольку,

как увидим ниже, дисконтной может быть и купонная

облигация.

Облигации, как правило, считаются более безопасным

инвестиционным инструментом, чем акции, поскольку

их владельцы имеют приоритет в требовании доли

активов компании в случае ее ликвидации или

реструктуризации.

Срок погашения. Под сроком погашения (maturity)

имеется в виду заранее установленная дата в будущем,

на которую номинальная стоимость облигации должна

быть возвращена инвестору. Сроки погашения

одну акцию, выплаченные за предыдущий год вырастут

в данной пропорции так, что в следующем году

ожидаются выплаты в размере.

Для оценки обыкновенных акций является модель

переменного роста (multiple-growth model)- Главная

особенность данной модели - это период времени в

будущем , после которого ожидается, что дивиденды

будут расти с постоянным темпом . Инвестору

приходится заниматься прогнозом дивидендов до

периода Т, однако при этом не предполагается, что до

этого времени они будут изменяться по какому-то

определенному закону Лишь после наступления периода

Т предполагается, что размер дивидендов меняется с

постоянным темпом роста.

Двухэтапные и трехэтапные модели.Инвесторы также

применяют две модели дисконтирования дивиденда,

получившие названия двухэтапной и трехэтапной

моделей. Двухэтапная модель предполагает, что до

некоторого момента времени существует одна

постоянная ставка роста затем устанавливается другая

ставка, равная .Трехэтапная модель предполагает, что

одна постоянная ставка действует до некоторого

времени , затем начинает действовать вторая ставка до

времени , а после этого действует третья ставка.

Дивидендная политика — политика акционерного

общества в области распределения прибыли компании,

то есть распределения дивидендов между держателями

акций. Термин «дивидендная политика» в принципе

связан с распределением прибыли в акционерных

обществах.

Дивидендная политика должна основывается на

балансе интересов организации и её акционеров при

определении размеров дивидендных выплат, на

повышении инвестиционной привлекательности

организации и ее капитализации, на уважении и строгом

соблюдении прав акционеров, предусмотренных

действующим законодательством РФ.

Целями организации в области дивидендной

политики должны быть:

-признание величины дивидендов как одного из

ключевых показателей инвестиционной

привлекательности организации;

-повышение величины дивидендов на основе

последовательного роста прибыли и/или доли

дивидендных выплат в составе нераспределенной

прибыли.

Спрос на акции определяется в первую очередь той

дивидендной политикой, которую проводит акционерная

компания. Дивиденд на акцию сигнализирует, как

работает компания, получает ли она прибыль. Однако,

перед руководителем акционерного общества всегда

стоит проблема: отдать всю прибыль на дивиденды или

реинвестировать ее в дальнейшее развитие фирмы или

компании. Реинвестирование прибыли - наиболее

дешевый, доступный и эффективный вид привлечения

ресурсов в новые вложения.

продаж, - использование более дешевых программных

продуктов, - автоматизация расчетов и платежей, -

уменьшение дебиторской задолженности, - ликвидация

неиспользуемых основных средств. Среди

перечисленных мероприятий следует выбрать и

запланировать такие, которые увеличивают

рентабельность активов рассматриваемого проекта при

снижении финансового риска.Таким образом,

приведенные коэффициенты финансовой оценки

инвестиционного проекта позволяют рассматривать его с

различных позиций и тем самым анализировать

устойчивость финансового положения на каждом шаге

расчетов. Другим не менее важным направлением

использования коэффициентов является выбор таких

источников финансирования проекта, которые

обеспечивают превышение рентабельности собственного

капитала над рентабельностью всех активов.

35. Производные финансовые инструменты. Срочные

контракты: форварды и фьючерсы, опционы.

Хеджирование с помощью производных ценных

бумаг.

Производные финансовые инструменты — это так

называемые ценные бумаги второго порядка; своего рода

контракты, которые дают право на осуществление

сделок с классическими ценными бумагами первого

порядка: опционы, фьючерсные контракты, варранты и

т.д. Их основное предназначение — страховать

держателя документа от возможных убытков в биржевой

игре, а также обеспечить его защиту в условиях

инфляции и экономической нестабильности.

Признаки производных инструментов

Как правило, производные финансовые инструменты

используются не для купли-продажи базисного актива, а

для получения дохода от разницы в ценах.

Деривативы основываются на других финансовых

инструментах, таких как валюты, ценные бумаги.

Встречаются деривативы на другие производные

инструменты, как например опцион на фьючерсный

контракт.

Рынок деривативов напрямую связан с рынком ценных

бумаг. Такие рынки строятся по одинаковым принципам,

а ценообразование на этих рынках происходит по одним

законам и, как правило, на них торгуют одни и те же

участники.

Основными инструментами, обращающимися на

срочном рынке, являются форвард, фьючерс и опцион.

Легче всего в понимании форвард. Суть всех срочных

контрактов определяется тем что поставка и (или)

окончательные расчеты совершаются в будущем, через

определенные срок, а условия сделки фиксируются

сейчас, в данный момент.

Итак, форвард. Он практически ничем не отличается от

обычного соглашения на куплю-продажу. Более того,

многие участники рынка могут оказываться одной из

бумаги из расчета имеющихся у него прав, так и

возможность лишь частичного (вплоть до полного)

исполнения этих целей. Следовательно, можно сказать,

что риск — это неизвестная степень осуществимости

прав или целей владельца ценной бумаги, или, наоборот,

неизвестная степень их неосуществимости. В

соответствии с основными правами, предоставляемыми

ценной бумагой, существуют риск доходности, риск

ликвидности и др.

Измерение риска

Поскольку на практике всегда имеет место какой-то

средний уровень осуществления того или иного права,

постольку изменение риска основывается на расчетах

отклонения показателя, характеризующего это право

ценной бумаги, от его среднестатистического, или

просто среднего значения. Обычно для этого используют

показатели или расчеты, основывающиеся на

среднеквадратическом отклонении, или дисперсии. Чем

меньше размер отклонений от среднего уровня

осуществимости того или иного права (т. е. чем меньше

дисперсия), тем меньше риск, т. е. тем выше вероятность

его осуществимости на среднем уровне или тем ниже

вероятность фактической реализации права на уровне,

отличном от его среднего уровня.

Риск портфеля ценных бумаг. Риск, свойственный

отдельной, конкретной ценной бумаге, имеет место и по

отношению к их совокупности (портфелю), и по

отношению ко всем ценным бумагам, т. е. к рынку

ценных бумаг в целом. Однако поскольку права по той

или иной конкретной ценной бумаге объективно

вступают в противоречие с правами по другой ценной

бумаге (например, увеличение дохода по одной ценной

бумаге может быть связано с замедлением роста дохода

по другой; рост покупок одной ценной бумаги, т. е.

повышение ее ликвидности может вести к уменьшению

оборота (ликвидности) какой-то другой ценной бумаги и

т. д.), постольку риск совокупности (портфеля) ценных

бумаг не есть простая сумма рисков, входящих в нее

ценных бумаг, а риск рынка в целом не есть

арифметическая сумма рисков всех составляющих его

ценных бумаг или их портфелей.

Доходность портфеля ценных бумаг

Портфель ценных бумаг представляет собой

совокупность различных ценных бумаг, и доходность

его можно определить по следующей формуле:

Доходность портфеля = (Стоимость ценных бумаг на

момент расчета - Стоимость ценных бумаг на момент

покупки) / Стоимость ценных бумаг на момент покупки.

Диверсификация Марковица — это стратегия

максимально возможного снижения риска при

сохранении требуемого уровня доходности; она состоит

в выборе таких активов, доходности которых будут

иметь наименее возможную корреляцию.

Согласно теории Г. Марковица, при обосновании

портфеля инвестор должен руководствоваться

ожидаемой доходностью и стандартным отклонением.

Интуиция при этом играет определяющую роль.

Ожидаемая доходность рассматривается как мера

потенциального вознаграждения, связанная с

конкретным портфелем, а стандартное отклонение —

как мера риска, связанная с данным портфелем. При

облигаций обычно простираются в пределах от одного

года до 30 лет. Диапазоны сроков погашения

классифицируются следующим образом:

Краткосрочные: – до 5 лет;

Среднесрочные: – от 5 до 12 лет;

Долгосрочные: – от 12 лет и выше.

Доходность к погашению — это ставка внутренней

доходности денежного потока по облигации при

намерении покупателя удерживать эту облигацию до

погашения. Расчет данного показателя позволяет

инвестору рассчитать справедливую стоимость

облигации.

Цена облигации базируется на большом количестве

переменных, включая процентные ставки, спрос и

предложение, кредитное качество, срок до погашения и

налоговый статус. Облигации новых выпусков, как

правило, продаются по номинальной стоимости или

близко к этому уровню.

Инвестируя в облигации, важно помнить, что

доходность инвестиций связана с риском. Чем более

рискованной является облигация, тем более высокой

бывает, как правило, ее доходность, поскольку она

призвана вознаградить инвестора за принимаемый на

себя риск.

Итак, облигации с различными сроками погашения

имеют разные доходности. Инвесторы используют

графическую интерпретацию зависимости уровня

процентных ставок от фактора времени для

прогнозирования экономической конъюнктуры и

будущего поведения фондового рынка. Так называемая

кривая доходности строится в системе координат, где

по оси абсцисс откладываются различные сроки

погашения, от 3 месяцев до 30 лет, а по оси ординат -

процентные ставки.

Самыми показательными являются 4 формы, которые

может принимать кривая доходности: нормальная,

крутая, перевернутая, плоская или выпуклая.

Спотовая ставка - это установленная сегодня ставка

доходности долгового обязательства, оформленного

сегодня. Спотовая ставка для периода в n лет - это ставка

для облигации с нулевым

купоном, до погашения которой остается n лет.

Например, выпускается облигация на 2 года с

доходностью 11%. Это означает, что спотовая ставка на

два года равна 11%.

Форвардная ставка - это ставка для некоторого

периода в будущем.Это будущая процентная ставка,

вычисленная либо по спот-ставкам, либо по кривой

доходности.

Теория чистых ожиданий в качестве главного

элемента рассматривает форвардные ставки.

Срок погашения является одним из факторов риска

облигации. Другая широко применяемая мера риска —

это дюрация облигации.

Дюрация — довольно сложное понятие. Основное

отличие дюрации от срока погашения заключается в

следующем: срок погашения показывает, когда вы

получите полное возмещение номинальной стоимости

облигации, дюрация же — это средневзвешенный

показатель, позволяющий узнать, когда вы вернете

обратно сумму, инвестированную в облигацию, с учетом

30. Инвестиционная стратегия и политика

предприятия.

Инвестиционная политика предприятия — составная

часть общей экономической стратегии, которая

определяет выбор и способы реализации наиболее

рациональных путей обновления и расширения его

производственного и научно-технического потенциала.

Данная политика часто направлена на обеспечение

выживания в сложной рыночной среде, на достижение

финансовой устойчивости и создание условий для

будущего развития.

При ее разработке необходимо предусмотреть:

• достижение экономического, научно-технического и

социального эффекта от рассматриваемых мероприятий

— для каждого объекта инвестирования используют

специфические методы оценки эффективности, а затем

отбирают те проекты,

которые при прочих равных условиях обеспечивают

предприятию максимальную эффективность

(рентабельность) инвестиций;

• получение предприятием наибольшей прибыли на

вложенный капитал при минимальных инвестиционных

затратах (капиталовложениях);

• рациональное распоряжение средствами на реализацию

неприбыльных инвестиционных проектов, то есть

снижение расходов на достижение соответствующего

социального, научнотехнического и экологического

эффекта реализации данных

проектов;

- использование предприятием для повышения

эффективности инвестиций государственной поддержки

в форме бюджетных

кредитов, гарантий Правительства РФ, налоговых льгот,

предоставляемых органами представительной и

исполнительной

власти субъектов РФ, и т.д.;

- привлечение льготных кредитов международных

финансовокредитных организаций и частных

иностранных инвесторов;

- минимизацию инвестиционных рисков, связанных с

выполнением конкретных проектов;

сторон форвардного контракта, просто не осознавая

этого. Если когда-либо вы заключали договор о купле-

продаже, по условиям которого подписание контракта и

передача товара и (или) выплата средств имели между

собой временной зазор, то, по сути, вы заключали

форвардный контракт. В противоположность спотовой

(кассовой) сделке, заключающейся здесь и сейчас,

срочный контракт заключается на определенный срок.

Таким контактом и является форвард. Условия

классического форварда оговариваются между

покупателем и продавцом. Единственным отличием от

обычного спотового контракта (спот-сделка) является то,

что условия сделки оговариваются сегодня, а поставка и

окончательные либо полные расчеты — через

определенный срок, указанный в форвардном договоре.

Классические форварды обращаются на внебиржевом

рынке и являются нестандартизованными. То есть у них

может быть любой оговоренный объем, базис поставки,

качество товара.

Фьючерс — это маржируемый форвард. Таким образом,

фьючерс также является симметричным двусторонним

контрактом на куплю/ продажу определенного актива с

поставкой и окончательными расчетами в будущем. При

этом фьючерсный контракт еще обладает свойством

маржируемости. Именно это свойство контракта

позволяет работать на срочном рынке с плечом. Или, как

еще говорят, использовать рычаг (leverage).

Опцион, в отличие от фьючерса и форварда, является

несимметричным контрактом с точки зрения прав и

обязательств. В обоих рассмотренных выше контрактах,

как форвардном, так и фьючерсном, покупатель обязан

купить, а продавец — продать. В опционном контракте

продавец обязан исполнять обязательства по

опционному контракту только в случае, если этого

потребует покупатель. Таким образом, выделяются два

временных момента и соответственно — два ценовых

параметра. Первый момент — момент заключения

сделки и соответствующий ценовой параметр — премия

(она же цена опциона, просто два разных названия

одного и того же, оба часто употребляются). Второй

момент определяется покупателем (который определяет

— наступит ли он вообще), когда он решает, желает ли

он исполнения опциона. Второй ценовой параметр — это

цена-страйк (она же цена исполнения опциона, это —

два разных названия одного и того же; оба термина

одинаково часто употребляются). Цена-страйк

оговаривается в момент заключения сделки и

фиксируется в опционном контракте. Эти два ценовых

параметра — премия и страйк — связаны между собой.

Хеджирование – термин, который используется в

банковской, биржевой и коммерческой деятельности для

обозначения различных методов страхования от

возможного изменения цен (курсов) при заключении

сделок, использование которых предусматривается в

будущем. С помощью хеджирования можно устранить

или уменьшить неопределенность будущих денежных

потоков, что позволяет компании рассчитывать на

определенную величину будущих поступлений.

Хеджирование заключается в принятии на срочном

рынке уравновешивающей контрактной позиции,

противоположной той, с которой связан риск,с целью

этом делается важное предположение, что инвестор при

всех прочих условиях предпочтет высокую доходность,

если будут заданы два портфеля с одинаковыми

стандартными отклонениями. Если же инвестору

предстоит выбор между портфелями, имеющими

одинаковый уровень ожидаемой доходности, то

предпочтение отдается портфелю с минимальным

риском, то есть, по сути, получению большего дохода

при минимуме возможного отклонения.

α и β-коэффициенты . Коэффициенты альфа(α) и бета

(β) являются количественными характеристиками

зависимости изменения цены отдельной ценной бумаги

от изменения значения индекса. В общем виде данная

зависимость может быть представлена следующим

образом: По портфелю ценных бумаг β рассчитывается

как средневзвешенный β — коэффициент отдельных

видов входящих в портфель инвестиций, где в качестве

веса берется их удельный вес в портфеле. Таким

образом, чем более раскованный портфель, тем больше

показатель β, а следовательно, доход должен быть выше,

и наоборот.

Коэффициент альфа (α) показывает независимый от

изменений индекса уровень роста (снижения) цены

ценной бумаги.

Эффективный портфель представляет собой

оптимальное соотношение (количество, доля) ценных

бумаг, при котором ожидаемый уровень доходности

соответствует приемлемому уровню рыночного риска. В

основе портфельной теории Марковица лежит

оптимальное соотношение доходности и риска.

Доходность ценных бумаг представляет собой

случайную величину. Аналогом ожидаемой доходности

является, так называемое, математическое ожидание -

числовая характеристика распределения случайной

величины, представляющая собой среднее значение.

Оптимальный портфель - эффективный портфель,

которому инвестор отдает предпочтение, поскольку

параметры риска/вознаграждения этого портфеля

приближены к функции полезности инвестора.

Оптимальный портфель - портфель, максимизирующий

предпочтения инвестора в отношении доходности и

риска.

потока купонных платежей, получаемых вами на

протяжении срока владения облигацией.

Чем больше дюрация облигации, тем выше риск.

Облигации с большей дюрацией сильнее подвержены

ценовым колебаниям, возникающим из-за общих

изменений уровня процентных ставок, чем облигации, у

которых дюрация меньше. При принятии решения о

покупке облигации необходимо оценить ее дюрацию в

сравнении с дюрацией других облигаций, которые вы

рассматриваете в качестве альтернативных вариантов

вложения средств.

6. Участники инвестиционного процесса.

Субъектами инвестиционной деятельности являются все

участники реализации инвестиционных проектов:

-инвесторы;

-заказчики;

-исполнители работ;

-пользователи объектов инвестиционной деятельности;

-поставщики;

-банковские, страховые и посреднические организации;

-инвестиционные компании, биржи;

Инвесторы – это субъекты инвестиционной

деятельности, осуществляющие вложение собственных,

заёмных и привлечённых средств в форме инвестиций и

обеспечивающие их целевое использование.

В качестве инвесторов могут выступать:

-правительство страны и правительство субъекта

федерации;

-органы местного самоуправления, муниципалитеты;

-отечественные предприятия, предпринимательские

объединения и другие юридические лица, наделённые их

уставами необходимыми правами;

-совместные российско-зарубежные предприятия и

организации;

-зарубежные предприятия и организации;

-отечественные и зарубежные физические лица;

-иностранные государства;

-международные организации

1

.

Институциональные инвесторы: страховые компании;

инвестиционные компании; не пенсионные

государственные фонды; паевые инвестиционные

фонды.

Функциональное назначение этих организаций состоит в

привлечении свободных средств у населения, различных

хозяйствующих субъектов и направление их на цели

инвестирования.

Виды профессиональной деятельности на рынке ценных

бумаг.

Для профессиональной деятельности на рынке ценных

бумаг требуется специальное разрешение - лицензия,

выдаваемая ФСФР России и уполномоченными ею

органами на основании генеральной лицензии.

Кредитные организации осуществляют

профессиональную деятельность на рынке ценных бумаг

- обеспечение ликвидности долгосрочных инвестиций,

то есть снижение периода их окупаемости;

- соответствие мероприятий, которые предусмотрено

осуществить в рамках инвестиционной политики,

законодательным

и нормативным актам РФ, регулирующим

инвестиционную деятельность.

При разработке инвестиционной политики учитывают

следующие факторы:

• финансовое состояние предприятия (устойчивое,

неустойчивое, кризисное);

• технический уровень производства, наличие

незавершенного строительства и не установленного

оборудования;

• возможность получения оборудования по лизингу;

- наличие собственных финансовых ресурсов,

возможности получения недорогих кредитов и займов;

• конъюнктуру рынка капитала;

• льготы, получаемые инвестором от государства;

• коммерческую и бюджетную эффективность

намечаемых к реализации инвестиционных проектов;

• условия страхования и получения гарантий от

некоммерческих рисков;

• налоговое окружение — налоги и другие обязательные

платежи;

• условно-постоянные и условно-переменные издержки

предприятия, в том числе на производство и сбыт

продукции;

• цены на продукцию и выручку от продаж.

При оценке рынка продукции принимают во внимание:

• географические границы рынка реализации данной

продукции;

• общий объем продаж и его динамику за последние три

года;

• динамику потребительского спроса, прогнозируемого

на период реализации инвестиционной политики;

• уровень конкуренции на рынке;

• технический уровень продукции и возможности его

повышения за счет реализации конкретных

инвестиционных проектов.

При разработке инвестиционной политики рекомендуют

определять общий объем капиталовложений, способы

рационального использования собственны?; средств и

возможности привлечения дополнительных финансовых

ресурсов с финансового рынка. Инвестиционные

проекты в рамках долгосрочной стратегии предприятия

целесообразно согласовывать между собой по объемам

выделяемых ресурсов и срокам реализации, исходя из

достижения максимального общего экономического

эффекта (дохода или прибыли) в процессе

осуществления инвестиционной политики.

Среднесрочную инвестиционную политику

разрабатывают на период один — три года, а

долгосрочную — на длительную перспективу (свыше

трех лет).

защиты от возможных убытков. Таким образом, под

хеджем понимается транзакция, которая уменьшает риск

произведенных инвестиций. В связи с этим следует

заметить, что в современной практике финансового

менеджмента трактовка хеджа имеет несколько более

обширный характер и охватывает всю совокупность

действий, направленных на устранение или уменьшение

рисков, имеющих природу возникновения от внешних

источников.Целью хеджирования является не

извлечение дополнительной прибыли,

а снижение риска потенциальных потерь.

11.Государственное регулирование инвестиционной

деятельности осуществляется органами

государственной власти российской Федерации и

органами государственной власти субъектов РФ.

Органы государственной власти для

регулирования инвестиционной деятельности

используют следующие два метода:

-Косвенное регулирование

-Прямое регулирование

При косвенном регулировании

инвестиционной деятельности органы государственной

власти создают благоприятные условия для развития

инвестиционной деятельности следующими формами и

методами:

-Совершенствование системы налогов, механизма

начисления амортизации и использования

амортизационных отчислений

-Установление для инвесторов специальных налоговых

режимов, которые не носят индивидуального характера

-Защита интересов инвесторов

-Предоставление инвесторам льготных условий

пользования землей и другими природными ресурсами

-Расширение использования средств населения и иных

источников финансирования

-Создание сети информационных центров, для

регулярного проведения рейтингов и публикаций

рейтинговых оценок субъектов инвестиционной

деятельности

-Принятие антимонопольных мер

-Возможность использования залогов при

осуществлении кредитования

8. Инвестиционный проект – это совокупность

соединенных воедино намерений и практических

действий по осуществлению инвестиционных вложений

с целью достижения заданных конкретных финансово-

экономических производственных и социальных

результатов.

Разработка инвестиционного проекта - это длительный и

достаточно дорогостоящий циклический процесс,

состоящий из трех отдельных фаз: прединвестиционной;

инвестиционной; эксплуатационной и ликвидационной.

Первая прединвестиционная фаза представляет собой

комплекс действий по обоснованию инвестиционного

проекта, поиску и привлечению к проекту

заинтересованных организаций и фирм. Она включает в

себя следующие мероприятия:

- Поиск инвестиционных концепций (бизнес-идей).

- Предварительная подготовка инвестиционного проекта,

- Формулировка проекта и оценка его технико-

экономической и финансовой приемлемости.

- Финальное рассмотрение проекта и принятие по нему

решений.

При положительном решении логическим продолжением

первой фазы является вторая - инвестиционная фаза.

Инвестиционная фаза реализации проекта укрупненно

состоит из следующих мероприятий:

- Установление правовой, финансовой, организационной

основ проекта.

- Детальное инженерно - техническое проектирование.

- Строительство объектов, входящих в проект.

- Монтаж оборудования.

- Предпроизводственный маркетинг.

- Набор и обучение персонала.

- Сдача в эксплуатацию и пуск.

Инвестиционная фаза - это комплекс действий

посозданию новых производственных фондов и

инфраструктуры для их нормальной эксплуатации. Это

фаза внедрения проекта, в течение которой

формируются активы предприятий, заключаются

контракты на поставку сырья, комплектующих,

производится набор рабочих и служащих, формируется

портфель заказов. На данном этапе особо важен

мониторинг проекта - наблюдение за степенью

обеспечения или обоснованного изменения его

параметров.

1

в порядке, установленном Законом о рынке ценных

бумаг для профессиональных участников рынка ценных

бумаг. Органы, выдавшие лицензии, контролируют

деятельность профессиональных участников рынка

ценных бумаг и принимают решение об отзыве

выданной лицензии при нарушении законодательства

РФ о ценных бумагах. Деятельность профессиональных

участников рынка ценных бумаг лицензируется тремя

видами лицензий: профессионального участника рынка

ценных бумаг, на осуществление деятельности по

ведению реестра, фондовой биржи.

Профессиональные участники рынка ценных бумаг -

юридические лица, в

том числе кредитные организации, а также граждане

(физические лица),

зарегистрированные в качестве предпринимателей,

которые осуществляют

следующие виды деятельности;

Брокерская деятельность. Брокерской деятельностью

признается совершение гражданско-правовы сделок с

ценнымибумагами в качестве поверенного или

комиссионера,

действующего на основании договора поручения или

комиссии а также

доверенности на совершении таких сделок при

отсутствии указаний на

полномочия поверенного или комиссионера в договоре.

Профессиональный участник рынка ценных бумаг,

занимающийся брокерской

деятельностью, именуется брокером.

Брокер должен выполнять поручения клиентов

добросовестно и в порядке

их поступления, если иное не предусматривается

договором с клиентом или его

поручением. Сделки, осуществляемые по поручению

клиентов, во всех случаях

подлежат приоритетному исполнению по сравнению с

дилерскими операциями

самого брокера при совмещении им деятельности

брокера и дилера.

В случае, если брокер действует в качестве

комиссионера, договор

комиссии может предусматривать обязательства хранить

денежные средства,

предназначенные для инвестирования в ценные бумаги

или полученные в

результате продажи ценных бумаг, у брокера на

забалансовых отчетах и право

их использования брокером до момента возврата этих

денежных средств клиенту

в соответствии с условиями договора.

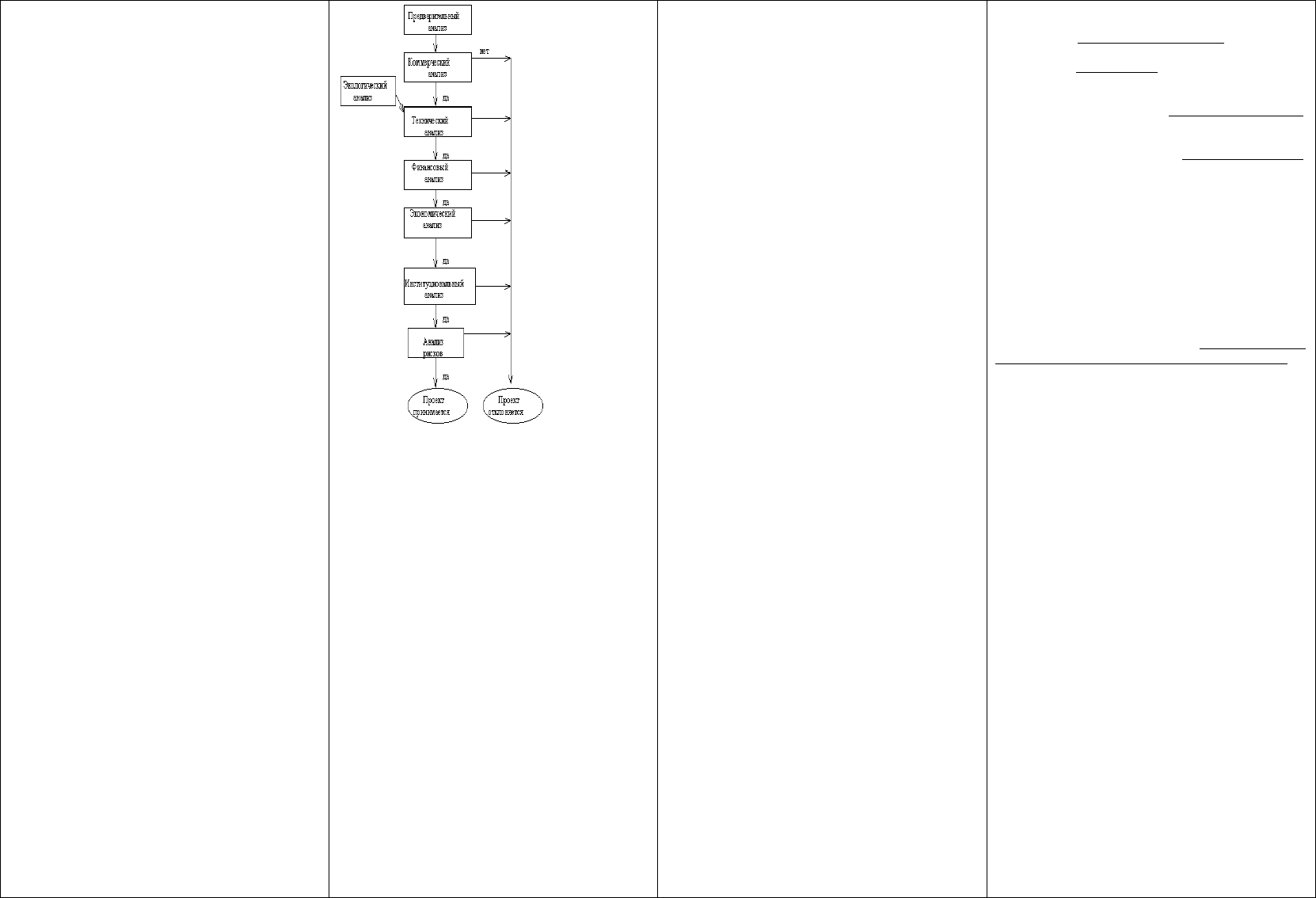

9. Общая последовательность разработки и анализа

проекта

Несмотря на разнообразие проектов их анализ обычно

следует некоторой общей схеме, которая включает

специальные разделы, оценивающие коммерческую,

техническую, финансовую, экономическую и

институциональную выполнимость проекта.

Добропорядочный, с точки зрения стратегического

инвестора, проект должен оканчиваться анализом риска.

На рис. 2.2 представлена общая последовательность

анализа проекта. Следует отметить, что используемая на

схеме резолюция “Проект отклоняется” носит условный

характер. Проект действительно должен быть отклонен в

своем исходном виде. В то же время проект может быть

видоизменен по причине, например, его технической

невыполнимости и анализ модифицированного проекта

должен начаться с самого начала.

-Развитие финансового лизинга в РФ

-Проведение переоценки основных фондов с темпами

развития инфляции

Прямое участие государства в

инвестиционной деятельности осуществляется путем:

-Разработки, утверждения и финансирования

инвестиционных проектов, осуществляемых РФ

совместно с иностранными государствами, а также

инвестиционных проектов, финансируемых за счет

средств федерального бюджета

-Формирование перечня строек и объектов технического

перевооружения для государственных нужд и

финансирование их за счет средств федерального

бюджета

-Размещение средств федерального бюджета для

финансирования инвестиционных проектов. Размещение

указанных средств осуществляется на возвратной основе

с уплатой процентов за пользование ими

-Проведение экспертизы инвестиционных проектов

-Защита организаций от поставок устаревших,

материалоемких, энергоемких, наукоемких технологий,

оборудования и материалов

-Разработка и утверждение стандартов и осуществление

контроля за их соблюдением

-Выпуск облигационных займов

-Вовлечение в инвестиционный процесс временно

приостановленных и законсервированных объектов

Таким образом, прямое участие государства в

инвестиционной деятельности осуществляется за счет

средств федерального бюджете и за счет бюджетов

субъектов РФ. Государство напрямую участвует в

инвестиционной деятельности.

Государственное регулирование инвестиционной

деятельности может осуществляться с помощью иных

методов и форм, не противоречащих законодательству

РФ.

Также государство регулирует инвестиционную

деятельность в условиях возникновения чрезвычайных

ситуаций. В условиях возникновения чрезвычайных

ситуаций на территории РФ деятельность субъектов

инвестиционной деятельности, оказавшихся в данной

ситуации, осуществляется в соответствии с

законодательством РФ.

Все инвестиционные проекты независимо от источниов

и форм собственности объектов капитальных вложений

до их утверждения подлежат экспертизе в соответствии с

законодательством РФ. Экспертиза инвестиционных

проектов проводится в целях предотвращения создания

объектов, использование которых нарушает права

физических и юридических лиц, интересы государства,

не отвечает требованиям стандартов, а также для оценки

эффективности осуществляемых капитальных вложений.

Инвестиционные проекты, финансируемые за счет

средств федерального бюджета, до их утверждения

подлежат обязательной государственной экспертизе.

Порядок поведения государственной экспертизы

инвестиционных проектов определяется Правительством

РФ.

Все инвестиционные проекты подлежат экологической

экспертизе в соответствии с законодательством РФ.

В соответствии с Федеральным законом «Об

Третья - эксплуатационная фаза представляет собой

комплекс действий по эксплуатации созданных

основных фондов с замещением амортизированного

оборудования. Она существенно влияет на

эффективность вложенных средств в проект. В течение

эксплуатационной фазы осуществляются мероприятия:

- Достижение полной производственной мощности.

- Создание центров ремонта и дилерской сети.

- Расширение и модернизация.

- Текущий мониторинг экономических показателей

проекта.

Некоторые экономисты-практики выделяют четвертую

фазу разработки и реализации инвестиционного проекта.

Ликвидационная фаза - комплекс действий,

направленных на ликвидацию основных фондов,

созданных в результате осуществления проекта. Она

заключается в ликвидации или консервации объекта

проектирования. Соответствующие затраты и остаточная

стоимость учитываются уже при проведении

исследований и разработке технико-экономического

обоснования.

Выделяют следующие основные виды инвестиционных

проектов:

В зависимости от масштабов проекта:

малые проекты, действие которых ограничивается

рамками одной небольшой фирмы, реализующей проект.

В основном они представляют собой планы расширения

производства и увеличения ассортимента выпускаемой

продукции. Их отличают сравнительно небольшие сроки

реализации;

средние проекты— это чаще всего проекты

реконструкции и технического перевооружения

существующего производства продукции. Они

реализуются поэтапно, по отдельным производствам, в

строгом соответствии с заранее разработанными

графиками поступления всех видов ресурсов;

крупные проекты — проекты крупных предприятий, в

основе которых лежит прогрессивно «новая идея»

производства продукции, необходимой для

удовлетворения спроса на внутреннем и внешнем

рынках;

мегапроекты— целевые инвестиционные программы,

содержащие множество взаимосвязанных конечных

проектов. Такие программы могут быть

международными, государственными и региональными.

Типы проектов : экономические проекты

(главная цель - получение прибыли); социальные

проекты (ориентированы на решение проблем

безработицы, снижение криминогенного уровня);

экологические проекты (основу составляет улучшение

среды обитания), а также организационные, смешанные

и другие.

Классы проектов : монопроект,

мультипроект, мегапроект.

Отношение к риску :

безрисковые (надежные) проекты, характеризующиеся

высокой вероятностью получения гарантируемых

результатов (например, проекты, выполняемые по

государственному заказу);

рисковые проекты, для которых характерна высокая

степень неопределенности как затрат, так и результатов

10. объектами инвестиций, осуществляемых в форме

капитальных вложений, являются затраты на

строительно-монтажные работы при возведении зданий

и сооружений; приобретение, монтаж и наладка машин и

оборудования; затраты на проектно-изыскательские

работы; затраты на содержание дирекций строящегося

предприятия; затраты на подготовку и переподготовку

кадров; затраты по отводу земельных участков и

переселению в связи со строительством и др.

Инвестиции, осуществляемые в форме капитальных

вложений, подразделяют на следующие виды:

1оборонительные инвестиции, направленные на

снижение риска по приобретению сырья,

комплектующих изделий, на удержание уровня цен, на

защиту от конкурентов и т. д.;

2наступательные инвестиции, обусловленные поиском

новых технологий и разработок, с целью поддержания

высокого научно-технического уровня производимой

продукции;

3социальные инвестиции, целью которых является

улучшение условий труда персонала;

4обязательные инвестиции, необходимость в которых

связана с удовлетворением государственных требований

в части экологических стандартов, безопасности

продукции, иных условий деятельности, которые не

могут быть обеспечены за счет только

совершенствования менеджмента;

5представительские инвестиции, направленные на

поддержание престижа предприятия.

В зависимости от направленности действий выделяют:

-начальные инвестиции (нетто-инвестиции),

осуществляемые при приобретении или основании

предприятия;

-экстенсивные инвестиции, направленные на

расширение производственного потенциала;

-реинвестиции, под которыми понимают вложение

высвободившихся инвестиционных средств в покупку

или изготовление новых средств производства;

-брутто-инвестиции, включающие нетто-инвестиции и

реинвестиции.

В экономическом анализе применяется и иная

группировка инвестиций, осуществляемых в форме

капитальных вложений:

1инвестиции, направляемые на замену оборудования,

Рис. 2.2. Общая

последовательность анализа проекта

. Анализ коммерческой выполнимости проекта

Принципиально суть маркетингового анализа

заключается в ответе на два простых вопроса:

Сможем ли мы продать продукт, являющийся

результатом реализации проекта?

Сможем ли мы получить от этого достаточный объем

прибыли, оправдывающий инвестиционный проект?

По статистике последних лет степень разорения фирм в

странах третьего мира около 80%. Основная причина

банкротств - недостаточный маркетинг.

Базовые вопросы маркетингового анализа состоят в

следующем.

1. На какой рынок сфокусирован проект? На

международный или внутренний?

2. Предполагает ли проект баланс между

международным и внутренним рынком?

3. Если проект нацелен на международный

рынок, совпадает ли его цель с

принципиальными политическими решениями

государства?

4. Если проект сфокусирован на внутренний

рынок, отвечают ли его цели внутренней

государственной политике?

5. Если проект несовместим с политикой

государства, стоит ли его рассматривать

дальше?

Так как проекты осуществляются при уже

существующих рынках, в проекте должна быть

приведена их характеристика. Маркетинговый анализ

должен также включать анализ потребителей и

конкурентов. Анализ потребителей должен определить

инвестиционной деятельности в РФ, осуществляемой в

форме капитальных вложений» государство гарантирует

всем субъектам инвестиционной деятельности

независимо от форм собственности:

-Обеспечение равных прав при осуществлении

инвестиционной деятельности

-Гласность в обсуждении инвестиционных проектов

-Право обжаловать в суд решения и действия

(бездействия) органов государственной власти, органов

местного самоуправления и их должностных лиц

-Защиту капитальных вложений

Стабильность для инвестора, осуществляющего

инвестиционный проект, гарантируется в течении срока

окупаемости инвестиционного проекта, но не более семи

лет со дня начала финансирования проекта.

Правительство Российской Федерации устанавливат

критерии оценки изменения в неблагоприятном для

инвестора, осуществляющего приоритетный

инвестиционный проект на территории РФ, отношений

условий взимания пошлин, налогов и сборов в

государственные внебюджетные фонды, в отношении

режима запретов и ограничений в отношении

осуществления капитальных вложений.

Государство утверждает порядок, определяющий день

начала финансирования инвестиционного проекта;

порядок регистрации приоритетных проектов; контроль

за исполнением инвестором взятых им обязательств.

Капитальные вложения могут быть:

-Национализированы только при условии

предварительного и равноценного возмещения

государством убытков, причиненных субъектам

инвестиционной деятельности, в соответствии с

Конституцией РФ и Гражданским кодексом РФ

-Реквизированы по решению государственных органов

В случае нарушения требований законодательства РФ,

условий договора или контракта субъекты

инвестиционной деятельности несут ответственность в

соответствии с законодательством Российской

Федерации.

Прекращение или приостановление инвестиционной

деятельности производится в порядке, установленном

законодательством РФ.

(например, проекты, связанные с созданием новых

производств и технологий).

По типу денежного потока: ординарный,

неординарный.

По виду проекта: учебно-образовательные,

инновационные (исследования и развития),

комбинированные.

В зависимости от длительности проекта:

краткосрочные (1-2 года), среднесрочные (3-5 лет) и

долгосрочные (более 5 лет).

В зависимости от сложности проекта:

простые, сложные, очень сложные.

По отношению друг к другу:

независимые допускающие одновременное и раздельное

осуществление, причем характеристики их реализации

не влияют друг на друга;

взаимоисключающие, не допускающие одновременной

реализации. На практике такие проекты часто

выполняют одну и ту же функцию. Из совокупности

альтернативных проектов может быть осуществлен

только один;

взаимодополняющие, реализация которых может

происходить лишь совместно.

В зависимости от степени влияния

результатов реализации инвестиционного проекта на

внутренние или внешние рынки финансовых,

материальных продуктов и услуг, труда, а также на

экологическую и социальную обстановку:

глобальные проекты, реализация которых существенно

влияет на экономическую, социальную или

экологическую ситуацию на Земле;

народнохозяйственные проекты, реализация которых

существенно влияет на экономическую, социальную или

экологическую ситуацию в стране, и при их оценке

можно ограничиваться учетом только этого влияния;

крупномасштабные проекты, реализация которых

существенно влияет на экономическую, социальную или

экологическую ситуацию в отдельно взятой стране;

локальные проекты, реализация которых не оказывает

существенного влияния на экономическую, социальную

или экологическую ситуацию в определенных регионах

и (или) городах, на уровень и структуру цен на товарных

рынках.

существует еще одна классификация

инвестиционных проектов (ИП):

1. Производственные ИП – вложение

средств в создание новых, расширение, модернизацию

основных фондов;

2. Научно-технические ИП – направление

средств на разработку и создание новой высоко

эффективной продукции с новыми свойствами, новых

технологий и технологических проектов;

3. Коммерческие ИП – получение прибыли

на осуществляемые инвестиционные вложения в

результате закупки продажи и перепродажи какой-либо

продукции, товаров, услуг;

4. Финансовые ИП – связаны с

приобретением, формированием портфеля ценных

бумаг, а также их реализацией и выпуском ценных

бумаг;

5. Экологические ИП – вложения средств в

изношенного физически и (или) морально;

2инвестиции на модернизацию оборудования. Их целью

является прежде всего сокращение издержек

производства или улучшение качества выпускаемой

продукции;

3инвестиции в расширение производства. Задачей такого

инвестирования является увеличение возможностей

выпуска товаров для ранее сформировавшихся рынков в

рамках уже существующих производств, при

расширении спроса на продукцию или переход на

выпуск новых видов продукции;

4инвестиции на диверсификацию, связанные с

изменением номенклатуры продукции, производством

новых видов продукции, организацией новых рынков

сбыта;

5стратегические инвестиции, направленные на

внедрение достижений научно-технического прогресса,

повышение степени конкурентоспособности продукции,

снижение хозяйственных рисков. Посредством

стратегических инвестиций реализуются структурные

изменения в экономике, развиваются ключевые

импортозамещающие производства или

конкурентоспособные экспортно-ориентированные

отрасли.

Капитальные вложения могут финансироваться как за

счет собственных средств, так и за счет привлеченных

ресурсов. На рис.1 показана структура источников

финансирования капитальных вложений. Субъект

инвестиционной деятельности вправе совмещать

функции двух субъектов и более, если иное не

установлено договором и (или) государственным

контрактом, заключаемым между ними.

Отношения, связанные с инвестиционной

деятельностью, осуществляемой в форме капитальных

вложений иностранными инвесторами на территории

Российской Федерации, регулируются международными

договорами Российской Федерации, Гражданским

кодексом Российской Федерации, Федеральными

законами "Об инвестиционной деятельности в

Российской Федерации, осуществляемой в форме

капитальных вложений", "Об иностранных инвестициях

в Российской Федерации", другими федеральными

законами и иными нормативными правовыми актами

Российской Федерации.

Отношения между субъектами инвестиционной

деятельности осуществляются на основе договора и

(или) государственного контракта, заключаемых между

ними в соответствии с Гражданским кодексом

Российской Федерации.

Решения по реализации государственных капитальных

вложений принимаются органами государственной

власти в соответствии с законодательством Российской

Федерации. Порядок финансирования инвестиционных

проектов за счет средств федерального бюджета

определяется Правительством Российской Федерации, а

порядок финансирования инвестиционных проектов за

счет средств бюджетов субъектов Российской

Федерации – органами исполнительной власти

соответствующих субъектов Российской Федерации.

Размещение заказов на подрядные строительные работы

для государственных нужд за счет средств федерального

потребительские запросы, потенциальные сегменты

рынка и характер процесса покупки. Для этого

разработчик проекта должен провести детальное

исследование рынка. Кроме того, необходимо провести

анализ основных конкурентов в рамках рыночной

структуры и институциональных ограничений, на нее

влияющих. На основе результатов маркетингового

анализа разрабатывается маркетинговый план. В нем

должны быть определены стратегии разработки

продукта, ценообразования, продвижения товара на

рынок и сбыта. Эти элементы маркетинговой смеси

должны быть объединены в единое целое, которое

должно обеспечить продукту наиболее выгодное

конкурентное положение на рынке. Маркетинговый

план должен также учитывать наличие других продуктов

в ассортиментном наборе фирмы, а также

организационные, финансовые, производственные и

снабженческие аспекты ее деятельности. В рамках

маркетингового плана желательно спрогнозировать

реакцию конкурентов и ее последующее влияние на

возможность выполнения маркетингового плана.

Цель исследования рынка - выявление потребительских

запросов, определение сегментов рынка и процесса

покупки для улучшения качества и ускорения процесса

принятия решений по маркетингу. При анализе спроса и

сбыта должны быть рассмотрены следующие ключевые

вопросы:

-Кто является потенциальным покупателем?

-Причины покупки продукта?

-Как будет производиться покупка?

Задачей технического анализа инвестиционного проекта

является:

-определение технологий, наиболее подходящих с точки

зрения целей проекта,

-анализ местных условий, в том числе доступности и

стоимости сырья, энергии, рабочей силы,

-проверка наличия потенциальных возможностей

планирования и осуществления проекта.

Технический анализ обычно производится группой

собственных экспертов предприятия с возможным

привлечением узких специалистов. Стандартная

процедура технического анализа начинается с анализа

собственных существующих технологий. При этом

необходимо руководствоваться следующими

критериями: (1) технология должна себя хорошо

зарекомендовать ранее, то есть быть стандартной, (2)

технология не должна быть ориентирована на импортное

оборудование и сырье.

Финансовый анализ

Данный раздел инвестиционного проекта является

наиболее объемным и трудоемким. Обстоятельному

изложению этого вопроса будет посвящено несколько

отдельных глав. Сейчас мы очертим лишь комплекс

вопросов финансового анализа с их взаимной увязкой.

Общая схема финансового раздела инвестиционного

проекта следует простой последовательности.

1. Анализ финансового состояния предприятия в

течение трех (лучше пяти) предыдущих лет

работы предприятия.

2. Анализ финансового состояния предприятия в

период подготовки инвестиционного проекта.

13. Роль инвестиций в макроэкономике, Модели

экономического роста, мультипликатор инвестиций

Инвестиции играют две роли в макроэкономике. Во-

первых, поскольку они - большой и изменчивый

компонент расходов, резкие увеличения или уменьшения

инвестиций могут оказывать огромное воздействие на

совокупный спрос; а изменения последнего влияют на

выпуск и занятость. Кроме того, инвестиции приводят к

накоплению капитала. Прирост запаса сооружений и

оборудования увеличивает потенциальный выпуск

страны и обеспечивает экономический рост в

длительном периоде. Таким образом, инвестиции играют

двоякую роль, воздействуя в коротком периоде на

выпуск через совокупный спрос, и в длительном периоде

на рост выпуска через влияние образования капитала на

потенциальный выпуск и совокупное предложение.

Факторы инвестиций. Каковы основные типы

инвестиций? Их можно подразделить на три категории:

закупки жилых зданий и сооружений, инвестиции в

заводы и оборудование предприятий и прирост товарно-

материальных запасов. Около четверти всей

совокупности инвестиций приходится на жилищное

строительство, одна двадцатая - на изменение запасов, а

остальная часть, примерно 70% суммарных

капиталовложений в последние годы, - это инвестиции в

здания, сооружения, машины и оборудование

предприятий. Почему предприятия инвестируют? В

конце концов, они покупают капитальные товары, когда

природоохранные объекты, в разработку технологий

экологического характера;

6. Социально-экономические ИП –

вложение средств в улучшение состояния

здравоохранения, образования и культуры.

12. Метод дисконтир. периода окупаемости = метод

диск. срока окупаемости (лекции)

Существенным недостатком метода дисконтированного

периода окупаемости является то, что он учитывает

только начальные денежные потоки, именно те потоки,

которые укладываются в период окупаемости. Все

последующие денежные потоки не принимаются во

внимание в расчетной схеме. Преимущества метода:

прост для расчетов; способствует расчетам ликвидности

предприятия, т.е. окупаемости инвестиций; показывает

степень рискованности того или иного инвестиционного

проекта: чем меньше срок окупаемости тем меньше риск

и наоборот.

Метод чистого современного значения = NPV – метод

Термин "чистое" имеет следующий смысл: каждая сумма

денег определяется как алгебраическая сумма входных

(положительных) и выходных (отрицательных) потоков.

Например, если во второй год реализации

инвестиционного проекта объем капитальных вложений

составляет $15,000, а денежный доход в тот же год -

$12,000, то чистая сумма денежных средств во второй

год составляет ($3,000). В соответствии с сущностью

метода современное значение всех входных денежных

потоков сравнивается с современным значением

выходных потоков, обусловленных капитальными

вложениями для реализации проекта. Разница между

первым и вторым есть чистое современное значение,

величина которого определяет правило принятия

решения.

Процедура метода.

Шаг 1. Определяется современное значение каждого

денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения

элементов денежных потоков и определяется критерий

NPV.

Шаг 3. Производится принятие решения: для отдельного

проекта: если NPV больше или равно нулю, то проект

принимается; для нескольких альтернативных проектов:

принимается тот проект, который имеет большее

значение NPV, если только оно положительное.

Внутренняя норма прибыльности и индекс

доходности –

бюджета и средств бюджетов субъектов Российской

Федерации при реализации инвестиционных проектов

производится государственными заказчиками путем

проведения конкурсов в соответствии с

законодательством Российской Федерации.

Органы местного самоуправления обеспечивают

необходимые условия для разработки, утверждения и

финансирования инвестиционных проектов,

осуществляемых муниципальными образованиями за

счет средств местных бюджетов, размещаемых на

конкурсной основе. Расходы на финансирование

инвестиционной деятельности, осуществляемой в форме

капитальных вложений органами местного

самоуправления, предусматриваются местными

бюджетами.

17. Значение ставки дисконтирования и методы ее

расчета

Ставка дисконтирования - это процентная ставка,

используемая для перерасчета будущих потоков доходов

в единую величину текущей стоимости. Ставка

дисконтирования применяется при расчёте

дисконтированной стоимости будущих денежных

потоков NPV.

Ставка дисконтирования используется для оценки

эффективности вложений. С экономической точки

зрения ставка дисконтирования — это норма доходности

на вложенный капитал, требуемая инвестором.

Иначе говоря, при помощи ставки дисконтирования

можно определить сумму, которую инвестору придется

заплатить сегодня за право получить предполагаемый

доход в будущем. Поэтому от значения ставки

дисконтирования зависит принятие ключевых решений,

в том числе при выборе инвестиционного проекта.

методы расчета ставки дисконтирования:

метод оценки капитальных активов (CAPM);

метод рыночной экстракции;

метод средневзвешенной стоимости капитала (WACC);

метод кумулятивного построения.

Метод оценки капитальных активов используется в том

случае, когда акции фирмы котируются на фондовом

рынке. Суть метода оценки капитальных активов в том,

что инвестору необходим дополнительный доход,

превышающий возможный доход от безрисковых

вложений. Дополнительный доход – это компенсация

инвестора за вложение средств в более рисковые активы.

Метод рыночной экстракции «…основан на анализе

норм прибыли, получаемых владельцами сопоставимых

объектов. Данный метод является самым надежным и

доказательным… поскольку отражает процессы,

непосредственно происходящие на рынке…» . Расчет

ставки дисконтирования данным методом

осуществляется путем корректировки цен и доходов на

основании отличий объектов-аналогов от оцениваемого

3. Анализ безубыточности производства

основных видов продукции.

4. Прогноз прибылей и денежных потоков в

процессе реализации инвестиционного

проекта.

5. Оценка эффективности инвестиционного

проекта.

Экономический анализ состоит в оценке влияния

вклада проекта в увеличении богатства государства

(нации).

31. Рынок ценных бумаг. Технический и

фундаментальный анализ. Индексы деловой

активности. Эффективность рынка. Измерение риска

ценных бумаг.

Рынок ценных бумаг (РЦБ) — это рынок, на котором в

качестве товаров выступают ценные бумаги. Главная

функция РЦБ состоит в мобилизации финансовых

ресурсов общества для целей организации и

расширения масштабов

хозяйственной деятельности. В структуре РЦБ выделяют

денежный рынок и рынок капитала, первичный и

вторичный рынки. В свою очередь, вторичный рынок

подразделяется на биржевой и внебиржевой сегменты.

По характеру эмитентов РЦБ делится на рынки

ожидают, что такое действие принесет им прибыль, т.е.,

их выручка от инвестиций будет больше издержек. Это

простое утверждение содержит три элемента,

являющихся центральными для понимания инвестиций:

выручка, издержки и ожидания.

Выручка. Инвестиции будут приносить фирме

дополнительную выручку, если с их помощью она

сможет реализовать свою продукцию на большую сумму

денег. Это означает, что очень важным детерминантом

инвестиций является совокупный уровень выпуска (или

ВВП). Когда заводы и фабрики полностью не

используются, фирмам нужно сравнительно мало новых

производственных сооружений, и поэтому уровень

инвестиций низок. Иными словами, инвестиции зависят

от выручки, которая определяется состоянием

общеэкономической активности. Некоторые

исследования показывают, что колебания выпуска

влияют на динамику инвестиций в течение деловых

циклов. Недавний пример значительного эффекта

выпуска наблюдался во время спада деловой активности

в 1979-1982 гг., когда объем производства резко

сократился, а инвестиции уменьшились на 22%. Одна из

значительных теорий динамики инвестиций базируется

на принципе акселератора. Согласно этому принципу,

уровень инвестиций определяется главным образом

темпом изменения выпуска. Другими словами, уровень

инвестиций будет высок, когда выпуск увеличивается, и

в то же время, инвестиции' будут малы (или даже чистые

капиталовложения будут отрицательны), когда выпуск

сокращается. Но мы можем видеть и другие факторы,

влияющие на инвестиции.

Издержки. Вторым важным фактором, определяющим

уровень капиталовложений, являются издержки

инвестирования. Поскольку инвестиционные товары

используются в течение многих лет, расчет издержек

инвестиций - дело, в значительной степени, более

сложное, чем вычисление денежных затрат производства

других товаров типа каменного угля или пшеницы. Если

купленный товар употребляется много лет, мы должны

рассчитать стоимость (издержки) капитала, выраженную

в ставке процента по кредиту. Чтобы это понять, нужно

учесть, что инвесторы часто добывают финансы для

закупки капитальных благ посредством займов (скажем,

через рынки закладных или облигаций). Каковы

издержки заимствования? Они равны ставке процента по

заемным фондам. Напомним, что процентная ставка -это

цена, уплаченная за взятие в кредит денег на некоторый

период времени; например, вы должны заплатить 13%,

чтобы получить взаймы 1000 долл. на год. В случае с

семьей, покупающей дом, издержки-это ставка процента

по закладной. Федеральное правительство часто

осуществляет мероприятия налогово-бюджетной

политики, чтобы воздействовать на инвестиции в тех или

иных секторах экономики. Федеральный налог на

прибыли корпораций составляет 34 цента с каждого

доллара этой прибыли, что отбивает стимулы к

инвестициям в корпоративном секторе. Однако,

государство снижает налоговые ставки в газо- и

нефтедобывающих отраслях, увеличивая выпуск в этих

сферах экономики. Налоговый режим в различных

секторах или даже в различных странах оказывает

объекта и последующего деления дохода объектов-

аналогов на их стоимость и итогового выведения

средней ставки дисконтирования.

Метод средневзвешенной стоимости капитала. Ставка

дисконтирования, рассчитанная данным методом «…

равна сумме взвешенных ставок отдачи на собственный

капитал и заемные средства, где в качестве весов

выступают доли заемных и собственных средств в

структуре капитала» компании.

Метод кумулятивного построения «…предполагает

определение ставки дисконтирования на основе

последовательного учета большого числа составляющих,

отражающих в той или иной мере риски, присущие

оцениваемому объекту». Суть метода кумулятивного

построения – в простом суммировании рисков,

определенных, зачастую, экспертным путем.

Достоверность оценки – наиболее значимое понятие в

оценочной деятельности, в этом случае, зависит, скорее

всего, не от достоверности исходной информации, а от

профессионализма и независимости эксперта-оценщика.

государственных и негосударственных ценных бумаг.

Рынок государственных ценных бумаг играет важное

значение для регулирования экономической

конъюнктуры в стране. Государственное

регулирование РЦБ осуществляется путем

установления обязательных требований к

деятельности эмитентов и инвесторов,

лицензированием деятельности профессиональных

участников РЦБ, регистрацией выпусков ценных бумаг,

контроля за использованием служебной информации и

рекламной деятельностью на РЦБ. Ведущая роль в

области государственного

регулирования РЦБ принадлежит Федеральной

комиссии по рынку ценных бумаг (ФКЦБ).

Существует два метода анализа финансовых и товарных

рынков. Технический анализ в целом можно определить

как метод прогнозирования цены, основанный на

статистических, а не на экономических выкладках. Он

был создан исключительно для прикладных целей, а

именно – получения доходов при игре на рынке ценных

бумаг, а затем и на фьючерсах. Все методики

технического анализа вначале создавались отдельно друг

от друга и лишь в 70-е годы были объединены в единую

теорию с общей философией, аксиомами и основными

принципами. Технический анализ широко используется

на Западе, а в последнее время находит применение и в

нашей стране при разнообразной работе на всех видах

биржевых рынков. В

качестве примера подобных рынков можно привести

ценные бумаги государств и предприятий, валютные и

промышленные индексы, цены на товары. В то время,

как Фундаментальный анализ служит для предсказания

дальнейшего тренда на

основе общей экономической ситуации. Выводы эти

делаются на основе основных экономических

показателей основных развитых стран. Это однако не

значит, что данные показатели однозначно определяют

движение тренда, они скорее

могут быть интерпретированы как внешняя сила

действующая в ту или иную сторону, а главными

факторами рынка принято считать соотношение спроса

и предложения. Между тем при принятии решений о

стратегии поведения на валютном рынке или фондовой

бирже следует руководствоваться выводами сделанными

на основе как Технического так и Фундаментального

анализа, совмещая их.

Индекс деловой активности - индикатор общего

состояния российской экономики. Индекс публикуется

ежемесячно Ассоциацией менеджеров и Издательским

домом "Коммерсантъ". Индекс деловой активности

рассчитывается на основании 26-ти официальных

отраслевых показателей и 17-ти оценочных показателей,

полученных опросом ведущих предприятий РФ.

Значение индекса на 1 января 2001г. принято за 100.

В структуре индекса выделяются имеющие

самостоятельное значение:

- промышленный индекс;

- торговый индекс;

- финансовый индекс;

- индекс ресурсной базы;

- потребительский индекс;

глубокое воздействие на инвестиционную активность

компаний, целью деятельности

МОДЕЛИ ЭКОНОМИЧЕСКОГО РОСТА -

макроэкономические модели исследования роста

экономики. К ним относятся:

1) модель Харрода-Домара - динамическая модель

равновесия в условиях полной занятости. Согласно

этой модели для поддержания полной занятости

совокупный спрос должен увеличиваться

пропорционально экономическому росту. В этой модели,

таким образом, подчеркивается важное значение

совокупного спроса как для экономического роста, так и,

соответственно, для достижения полной занятости;

2) модели, направленные на взаимосвязь «инвестиции -

совокупный доход». Доказывается, что чем выше

уровень инвестиций, тем больше совокупный доход и

выпуск продукции. В связи с этим вводится понятие

мультипликатора. Показывается также с помощью

понятия акселератора влияние дохода на уровень

инвестиций: при изменении величины дохода

происходит изменение уровня инвестиций значительно в

большей степени, чем вызвавшее его изменение дохода.

В конечном счете эффект мультипликатора и

акселератора приводит к тому, что рост спроса

обеспечивает дополнительные инвестиции и

экономический рост в значительном большем объеме,

чем объем спроса;

3) многофакторная модель экономического роста

(«производственная функция» Чарльза Кобба и Пола

Дугласа). Производственная функция Кобба-Дугласа

позволяет выяснить, за счет каких источников возможен

экономический рост. При этом выделяются два

важнейших фактора - капитал и трудовые ресурсы.

Совершенствование производственных отношений

позволило выделить также такие факторы, как

природные ресурсы, совершенствование структуры

производства, рост образования, научные достижения и

т.д.

Модель Домара

где

I - ежегодные чистые инвестиции;

- ежегодный прирост чистых инвестиций;

- ежегодный темп роста чистых инвестиций;

- мультипликатор инвестиций, причем - средняя

склонность к сбережению;

- потенциальная средняя производительность

инвестиции.

Модель Харрода

Данная модель представлена двумя уравнениями. Первое

уравнение отражает статическое равновесие, а

второе

динамическое. В обоих уравнениях рассматриваются

действительные сбережения и предполагаемые

инвестиции.

(1) G*C = S, где

G = AY/Y - ежегодный темп роста национального

дохода;

С = I/AY - капиталоемкость продукции;

S = S/Y - средняя склонность к сбережению.

(2) Gw*Cr = S, где

Gw - необходимый темп экономического роста,

- индекс предпринимательских оценок и ожиданий.

Принято различать три формы рыночной

эффективности:

-слабая форма эффективности, если стоимость

рыночного актива полностью отражает прошлую

информацию, касающуюся данного актива

(общедоступная в настоящий момент времени

информация о прошлом состоянии рынка, прежде всего

по динамике курсовой стоимости и объемах торговли

финансовым активом);

-средняя форма эффективности, если стоимость

рыночного актива полностью отражает не только

прошлую, но и публичную информацию (текущая

информация, которая становится общедоступной в

настоящий момент времени, предоставленная в текущей

прессе, отчётах компаний, выступлениях

государственных служащих, аналитических прогнозах и

т.п.);

-сильная форма эффективности, если стоимость

рыночного актива полностью отражает всю информацию

- прошлую, публичную и внутреннюю (инсайдерская

информация, которая известна узкому кругу лиц в силу

служебного положения, или иных обстоятельств).

Оценка портфельного риска состоит из трех этапов:

оценка риска отдельных ценных бумаг;

выяснение степени их взаимовлияния;

определение совокупного риска портфеля.

Риски, связанные с проводкой операций с ценными

бумагами, не однородные по своему смыслу, а потому

банк должен оценивать и принимать во внимание

основные виды рисков, на которые натыкается инвестор

в процессе приобретения и хранение ценных бумаг, а

именно:

уровень ликвидности ценных бумаг;

риск досрочного отзыва;

инфляционный риск;

процентный, кредитный и деловой риски;

риск, связанный с продолжительностью периода

обращения ценной бумаги.

Уровень ликвидности ценных бумаг определяется

параметрами соответствующего вторичного рынка,

такими как объем операций, активность торговли,

правила налогообложения доходов от перепродажи

ценных бумаг, масштабы деятельности.

обеспечивающий динамическое равновесие между

сбережениями и инвестициями; Gr - требуемая

величина капиталоемкости.

Таким образом, мы снова видим, что темпы

экономического роста ставятся в зависимость от

соотношения инвестиций и сбережений, а государству

отводится активная роль в реагировании развития

страны.

Неоклассическая концепция экономического роста

представлена моделью Кобба Дугласа. В отличие

от

неокейнсианской, в неоклассической модели

учитывается доля разных факторов производства в

увеличении национального дохода, их взаимосвязь и

взаимозаменяемость.