Шпаргалка 49 вопросов - Финансовый менеджмент

Подождите немного. Документ загружается.

1. Предмет, метод, и задачи курса. Стр-ра курса взамосвязь с

др.дисципоинами.

Предметом ФМ явл. с-ма упр-я финансами на пп, совокупность

методов, приемов и рычагов управления финансами пп.

ФМ – это профес-ная упр-я деят-сть по оценке произв-ных и фин.

направлений деят-сти хозяйствующего субъекта в контексте

окружающей среды, организации ден. потоков пп,

формированию и использованию капитала, ден. доходов и

фондов, необходимых для достижения стратег-х и тактических

целей развития пп.

МетодыФМ многообразны. Основными из них явл-ся:

прогнозир-ние, план-ние, налогообложение, страхование,

самофинансирование, кредитование, с-ма расчетов, с-ма фин.

помощи, с-ма фин. санкций, с-ма аморт-ных отчислений, с-ма

стимулирования, принципы ценообразования, факторинг,

аренда, лизинг.

Основные задачи ФМ:

1) Обеспечение формирования достаточного объема фин.

ресурсов в соответствии с потребностями пп и его стратегией

развития

.2) Обеспечение эффективного исп-ния финю ресурсов в

разрезе основных направлений деят-и пп.

3) Оптимизация ден оборота и расчетной политики предприятия.

4) Максимизация прибыли при допустимом ур-не фин. риска и

благоприятной политике налогообложения.

5) Обеспечение постоянного фин. равновесия пп в процессе его

развития, т.е. обеспечение фин. устойчивости и

платежеспособности.

Взаимосвязь ФМ с др дисциплинами. ФМ явл. неотделимой

частью общего менеджмента и тесно взаимосвязан с

родственными дисциплинами: экономика, бух. учет, а также с

различными областями пр-ва и маркетинга. В частности, пп и

фирмы работают в тесном макроэк-ком окружении и поэтому

фин. менеджер должен знать и хорошо ориентироваться как в

вопросах макроэк-ки, так и микроэко-ки.

О взаимоотнош. ФМ и бух. учета говорят след. 2 определения:

1. Они тесно связаны по степени той отчетности, которая явл.

важной информацией для пп фин. решений.

2. Ключ. различиями являются функции назначения отчетности.

фин. менеджер принимает ежедневные решения, опираясь на

такие области, как маркетинг, производство и кол-ные методы.

Содержание курса ФМ.

Сущность, Объекты и субъекты, Цели Задачи, Функции, Методы,

Основные этапы, Базовые концепции развития ФМ. Понятие и

экономическая сущность стоимости капитала

Структура ФМ. ФМ включает в себя:

- разработку и реализацию фин. политики фирмы с применением

различных фин. инструментов;

- принятие решений по фин. вопросам, их конкретизацию и разработку

методов реализации;

- информ-е обеспечение посредством составления и анализа фин.

отчетности фирмы;

- оценку инвест-х проектов и формирование портфеля инвестиций;

- оценку затрат на капитал;

- фин. планирование и контроль;

- организацию аппарата упр-я фин.-хозя-ной деяте-тью фирмы.

2. Роль и место дисциплины в оранизационно-эк-й подготовке

студентов, применение на практике материалов курса.

"ФМ" явл. одной из профилирующих дисциплин для студентов

эконом. специальностей. Дисциплина "ФМ" направлена на

формирование у студента целостной системы знаний о фин.

отношениях в хоз. процессе, фин. механизме, технологии упр-я

фин. деятельностью хозяйствующего субъекта.

Развитие рын. отношений в стране не только усилило роль

финансов в функционировании пп, но и определило

направленность коренных преобразований в сфере упр-я

финансами.

"ФМ" - синтетическая дисциплина, вобравшая в себя достижения

целого ряда дисциплин. Научные и практические разработки в

области финансов, кредита, страхования, статистики, фин.

анализа и ряда других наук служат базой ФМ.

3. Осн. понятия упр-я финансами.

Актив – средства хоз. субъекта, отраженные в бух. балансе.

Активы оборотные – активы, исп-мые в течение произв-ного

цикла и являющиеся наиболее важной мобильной частью хоз.

средств. Активы необоротные – активы, исп-мые в течение длит.

времени. Это: нематер. активы, осн. средства, долгоср. фин.

вложения. Амортизация – снижение ценности осн. средств

вследствие их изнашиваемости.

Анализ затрат – анализ, выявляющий возм-ти экономии затрат на

пр-во и реализацию продукта. Баланс. прибыль – общая сумма

прибыли по всем видам произв-ной и фин. деят-ти пп.

Буд. стоимость – ст-ть объекта в будущем, при усл-и ее

наращивания по опред-й ставке. Буд. ст-ть ден. потока – сумма

наращенных элементов ден. потока. Бух. отчетность – единая с-

ма данных о фин. положении пп, фин. рез-тах ее деят-ти и

изменениях в ее фин. положении. Бух. баланс – форма

бухг.отчетности, хар-щая имущество пп и источников его

формирования. Выручка от продажи – доход, полученный от

продажи продукта за опред. период. Ден. поток – поступления и

выплаты ден. средств во времени. Дебитор – должник, юр. или

физ. лицо, имеющее ден. задолженность пп.

Дивиденд – часть прибыли АО, распределяемая ежегодно между

акционерами в виде дохода на принадлежащие им акции в

соответствии с кол-вом и видом акций. Золотое пр-ло эк-ки –

темпы роста баланс. прибыли должны быть выше темпов роста

ВР. Темпы роста ВР в свою очередь должны быть выше, чем

темпы роста активов и быть выше 100%. Инвестиция - вложение

ден. средств в активы на долгосрочной основе.

Инвест. проект – совок-ть инвестиций, связанных с

осуществлением кап. вложений и их последующим

возмещением. Инжиниринг – сфера деят-ти по проработке

вопросов создания объекта, инфрастр-ры в форме

предоставления на коммерч. основе инженерных услуг.

Капитал – источники формир. средств пп. Коммерч. риск –

кредитный риск, связанный с отсрочкой платежа по вине

покупателя. Леверидж (дословно «рычаг») – нек. фактор,

небольшое изменение кот. может привести к существенным

изменениям результативных пок-лей.

Ликвидность – способность актива трансформироваться в ден.

средства. Ликвидность пп – соотнош. величины задолженности

фирмы и ее ликвидных средств. Осн. капитал – средства,

используемые в течение длит. периода и инвест-ные во внеоборэ

активы. Обор. капитал – средства, используемые в течение

одного операц. цикла и инвест-ные в обор.активы.

Обязательства – условия, включаемые в заключенные договоры.

Обязательства могут быть краткоср. и долгосро. х-ра.

Платежеспособность – способность пп, юр. или физ.о лица –

своевременно и полностью выполнить свои платеж.

обязательства. Прибыль операционная – прибыль до вычета % и

налогов. Прибыль чистая – прибыль, полученная от всех видов

деят-ти за исключением всех видов расходов и доступная для

распределения среди собственников.

Прогно-е – форма предплановой деят-ти, связанная с анализом

состояния и оценкой перспектив развития процессов и явлений.

Самофин-ние – с-ма хозя-ния, при кот. пп полностью покрывает

все затраты как на простое, так и на расширенное пр-во из

собственных источников. Ставка дисконт-я – ставка,

используемая для определения приведенной ст-ти.

Факторинг – разновидность торгово-комисионной операции,

сочетающейся с кредитованием оборот. к-ла клиента.

Хеджирование – срочная операция купли/продажи спец. фин.

инструментов, заключенная для страхования от возможного

изменения (падения) ст-ти или ден. потока. Эмиссия – выпуск в

обращение ден. знаков (ЦБ) во всех формах.

4. Эк. сущность и значение ФМ.

ФМ – упр-е финансами хоз. субъектов, фин. анализ,

планирование, а также нахождение и распределение капитала.

Он охватывает все основные сферы финансов и распространяется

на все сегменты фин.о рынка. ФМ - это также и вид упр-кой деят-

ти. Он представляет собой систему воздействия субъекта фин.

упр-я на его объект с целью совершенствования последнего.

Кроме того, ФМ является формой предпринимательства.

Сущность ФМ можно определить как систему принципов и

методов разработки и реализации упра-ких решений, связанных

с формир-м, распред-м и исп-нием фин- ресурсов пп и

организацией оборота его ден. средств

.

5. Ф-ции ФМ и Фин. менеджеров.

ФМ реализуется в присущих ему функциях они предопределены

задачами фин. пп:

Планир. финансов - это планир.е всех доходов и направлений

расходования дене. средств для обеспечения развития пп.

Прогноз. - разработка на длительную перспективу изменений

фин. состояния объекта в целом и различ. его частей.

Орг-я функция обеспечивает системный подход в организации

ден. потоков и фондов.

Регулирование - воздействие на объект упр-я, посредством кот.

достигается состояние устойчивости фин. с-мы в случае

возникновения отклонения от заданных параметров.

Стимулирование в ФМ выражается в побуждении работников

фин.службы к заинтересованности в рез-тах своего труда.

Контрольная функция - отражает состояние кругооборота

ресурсов, эффективность хозяйствования, обеспечивает контроль

за упр-кими реш-ми в области финансов, предусматривая сбор

необх. информации, анализ факторов.

6. Задачи решаемые с-мой фин. упр-я пп.:

1). Обеспечение формирования достаточного объема фин. рес-

в в соответствии с потребностями пп и его стратегией развития.

2). Обеспечение эф-ного использования фин. ресурсов в

разрезе основных направлений деят-ти пп.

3). Оптимизация ден. оборота и расчетной политики пп.

4). Максимизация прибыли при допустимом ур-не фин. риска и

благоприятной политике налогообложения.

5).Обеспечение постоянного фин. равновесия пп в процессе его

развития, т. е. обеспечение фин. устойчивости и

платежеспособности

7. Формы фин. работы (ФР)на пп.

ФР на пп – это спец-кая деят-ть, направленная на своевременное

и полное обеспечение пп фин. рес-ми для удовлетворения его

воспроизводственных нужд, активной инвест. деят-ти и

выполнения всех его фин. обязательств перед бюджетом,

налоговой службой, банками, др. пп и собственными

работниками.

Предметом ФР на пп являются:

- фин. отношения – построение рации-ных схем отношений пп с

партнерами по бизнесу и со всеми фин. институтами гос-ва, как

обязательной предпосылки формирования его первичных

доходов;

- фин. потоки – обеспечение их достаточности, своевременности

и синхронизации, как обязательных предпосылок фин.

равновесия пп, его фин. благополучия.

Возможные направления воздействия на фин. отношения и фин.

потоки принято представлять 3 группами:

-фин. план-е;

- оперативно-упр-кая работа,

-контрольно-аналитич. работа.

Фин. план-е – это процесс обоснования потребности пп в фин.

ресурсах и ее сбалансирование с возможными источниками

покрытия.

Оперативно-упр-кая работа в сфере финансов пп предполагает

постоянный мониторинг кол-ных и кач-ных хар-к его фин.

отношений и фин. потоков.

Контрольно-аналит. работа имеет своей целью объективную

оценку эконом. эф-ти, рентабельности и целесообразности

каждой сделки и хоз. операции пп. Контролю и анализу

подлежит вся их технология: от проверки законности,

соответствия действующим фин. инструкциям до выяснения их

влияния на имидж и деловую репутацию пп.

Содержание ФР каче-но улучшается при использовании приемов

ФМ.

8. Ф-ции фин. менеджера на пп.

В корпорации ф-ции фин.о менеджера заключ.:

– организация выполнения тек. и стратегических плановых

заданий;

– обеспечение платежеспособности и ликвидности средств пп;

– периодическая отчетность перед собственником в

согласованные с ним сроки о рез-тах фин.-хоз. деят-ти;

– соблюдение законности в деят-ти пп;

– сохранение коммерч. тайны, соблюдение конфиденциальности

информации относительно деят-ти пп;

– своевременное представление бух. и фин. отчетности в

налоговые и фин. органы, банки, статистические органы, органы

власти и упр-я;

– выполнение налоговых обязательств в порядке и размерах,

определяемых действующим законодательством;

– содействие рекламе;

– выполнение др. обязанностей, возложенных на пп уставом,

учредительным договором и контрактом.

9. Сущность и понятия упр-я финансами пп

Сущность ФМ можно определить как систему принципов и

методов разработки и реализации упр-х решений, связанных с

формир-м, распределением и использованием фин. рес-в пп и

организацией оборота его ден. средств. Существуют след. осн.

направления расходования фондов большинства пп: закупка

сырья, деталей, запасов, ЗП рабочим и служащим, %, плата по

счетам за коммунальные услуги, налоги.

Увеличение активов. Наличные деньги, ВР, запасы,

оборудование, здания, земля - все это активы. Любое увеличение

активов означает использование фондов.

Уменьшение пассивов. Пассив пп включает все, что оно должно

другим: банковские займы, выплата поставщикам и налоги.

Фонды, получаемые пп, могут пойти на уменьшение пассива,

например, возврат банковских займов.

Платежи собственникам. В частных пп и товариществах все, что

осталось после увеличения активов и уменьшения пассивов,

принадлежит владельцам. В корпорациях капитал, кот. пп не

используют на себя, выплачивается владельцам в виде

дивидендов.

10. Фин. отчетность. Роль и место в прнятии упр-х реш-й.

Бух. (фин.) отчетность (БО) – единая система данных об

имущественном и фин. положении пп и о рез-те ее хоз.

деят-ти, составляемая на основе данных бух. учета по

установленным формам. В состав БО включ.:

1) бух.баланс – форма №1;

2) отчет о прибылях и убытках – форма №2;

3) приложения к бух. балансу и отчету о прибылях и убытках:

отчет о движ. капитала – форма №3 (годовая);

отчет о движении дене. средств – форма №4 (годовая);

приложение к бух.у балансу – форма №5 (годовая);

пояснительная записка;

4) отчет о целевом использовании полученных средств –

форма №6

(годовая) – для общественных организаций.

Роль ФО заключается в том, что она служит основной

информ-ной базой фин. анализа. В составе ФО бухг. баланс

является наиболее информативной формой для анализа и

оценки фин.о состояния пп.

Умение чтения бухгалтерского баланса дает возможность:

- получить значительный объем инфор-и о пп;

- определить степень обеспеченности пп собст-ми оборот.

средствами;

- установить, за счет каких статей изменилась величина оборот.

средств;

- оценить общее фин. состояние даже без расчетов

аналитических

показ-й.

Т.е анализ ФО поможет принять верное решения по упр-ю пп.

11. Пользователи фин. информации

Плбзователи фин. инфо бывают внутр. и внеш. Фин. отч-ть (ФО)

в Украине представляет интерес для 2 групп внешних

пользователей.

1. Непосредственно заинтересованных в деят-ти пп (гос-во,

кредиторы, собственники средств);

2. Опосредованно заинтересованных в ней (аудиторские

службы, консультанты по фин. вопросам, законодат-е органы и

др).

К внутр. пользователям отчетности относятся: высшее рук-во

пп, общее собрание участников, кот. по данным отчетности

определяют правильность принятых инвест. реш-й и эф-ть стр-

ры капитала, осуществляют предварительные расчеты фин.

показ-й предстоящих отчетных периодов.

12. Особенности фин. учета (ФУ): состав и содержание.

Основное назначение ФУ – удовлетворить информ-е

потребности достаточно широкого круга лиц, имеющих

отношение к пп. Такими лицами для пп являются: инвесторы,

кредиторы, менеджеры пп, работники пп, поставщики,

потребители (клиенты пп), обществ-е и гос. организации.

Существенной особенностью украинской с-мы ФУ явл. то, что ее

главным потребителем являются налоговые органы, которые

выдвигают с-му очень громоздких требований по отчетности. Эта

с-ма постоянно меняется, так что новые пр-ла часто входят в

противоречие со старыми. В целом, это приводит к постоянной

“головной боле” бухгалтеров и их патологической боязни

совершить ошибку, нарушив какое-либо пр-ло. В то же время

основные украинские стейкхолдеры не имеют возможности

получить доступ к фин. инфор-и по пп и разобраться в ее

содержании, даже каким-либо образом добыв бух. отчеты.

Проведенная реформа украинской системы бух.учета

приблизила форматы баланса и отчета о прибыли к

международным стандартам и ввела новый для украинской

отчетности документ – отчет о движении денег. Тем не менее,

существующая отечественная система бух. учета и отчетности все

еще остается громоздкой.

ФО пп включает след.:

- баланс;

- отчет о прибылях и убытках;

- отчет о движ-и ден. средств;

- пояснения к фин. отчетности.

Следует специально подчеркнуть, что назначение этих отчетов

состоит не в том, чтобы просто констатировать состояние пп на

какой-либо момент времени или за какой либо период времени,

а в том, чтобы дать возможность стейкхолдерам пп

проанализировать это состояние и сделать вывод о причинах

возможного ухудшения деят-ти пп и наметить пути дальнейшего

развития.

13. Х-ка активов и обязательств пп. Актив — часть бухг. баланса

(ББ) (левая сторона), отражающая состав и ст-ть имущества пп на

определённую дату. Сов-сть имущественных прав: материальных

ценностей, ден. средств, долговых требований и др.,

принадлежащих юр. лицу.

Действующая форма ББ включает два раздела активов:

оборотные (ОА ) и необоротные активы (НО).

К ОА относятся те, кот. используются (расходуются) в процессе

повседневной хоз. деят-и. Например: матер. запасы, дебит.

задолженность, ден. средства и т. д.

К НО относятся, изъятые из хоз. оборота, но отражаемые в бух.

учёте. Например: осн. средства, нематер. активы, долгосроч.

вложения и т. д.

Выделяют 3 вида активов по степени их ликвидности:

высоколиквидные, низколиквидные и неликвидные акт. Активы -

это ресурсы, контролируемые пп, возникшие в рез-те прошлых

событий, от кот. пп ожидает эк. выгоды в будущем.

Активы: 1) сов-ть имущественных прав, кот. принадлежат физ. и

юр. лицу в виде осн. средств, невещественных активов, фин.

вкладов, а также ден. требований к др. физ. и юр. лицам;

2) левая сторона ББ пп, эк. группировка хоз. средств по составу,

размещению и использованию, в ден. выражении на начало и

конец отчётного года.

Пассив — противоположная активу часть ББ (правая сторона), —

сово-ть всех обязательств (источников формирования средств

пп). Содержит собст. капитал — уставный и акционерный, а также

заёмный капитал (кредиты, займы), сгруппированные по составу

и срокам погашения.

Пассивные счета — счета бух. учёта, предназначенные для учёта

состояния, движ. и изменения источников средств пп.

На пассивных счетах отображаются операции, изменяющие

сумму средств пп (актив пп). На пассивных счетах:

- Начальное сальдо записывается по кредиту счёта

- Записи, хар-щие увеличение источника средств записываются

по кредиту счёта

- Записи, хар-щие уменьшение источника средств записываются

по дебету счёта

- Конечное сальдо записывается по кредиту счёта

14. Инфрм. обеспечение ФМ.

Осн. информационная база ФМ явл. - Бух.

отчетность как единая система данных об

имущественном и фин. положении пп и о

результатах ее хоз. деят-ти

Основные формы отчетности:

а) бухгалтерский баланс;

б) отчет о прибылях и убытках;

в) приложения к ним, предусмотренные

нормативными актами;

15. Система упр-го учета (УУ).

УУ - это новый вид деят-ти в с-ме упр-ния. Его цельюявляется

обеспечение упр-го звена фирмы информацией оперативного и

фин. учета, необх. для анализа рез-тов фин.-хоз. деят-ти фирмы,

принятия на этой основе оптимальных упр-ких решений и

контроля за их реализацией.

УУ тесно связан с др. функциями упр-я и прежде всего с план-м.

План-ние - исходный пункт упр-кого цикла - при определении

целей и задач фин.-хоз. деят-ти опирается на анализ эк.

информации о рез-тах фин.-хоз. деят-ти фирмы в прошлый, тек-й

и буд. периоды. С-ма учета призвана обеспечить сбор, хранение,

обобщение необх. для эк. анализа информации. УУ как с-ма

внутрифирменного упра-я включает в себя 4 вида учета и

отчетности: бухг., операт-й, финна. и стат-кий, кажд. из кот.

выполняет свои специфич. функции и имеет определенные

формы отчетности.

БУ - глобальная информ-ная с-ма о рез-тах теку- хоз-й деят-ти пп,

предназначенную для оперативного упр-я и обеспечения фин- и

стат-й отчетности пп. Цель БУ - создание информ-й базы для упр-

я.

Предметом БУ являются сбор и обработка информации о

кругообороте средств и ресурсов пп в ходе ее хоз. деят-ти, а

также информации о формир-и себест-ти продукции по видам

затрат, об эф-ти про-ва. Оперативный учет (ОУ) обслуживает тек.

повседневное упр.е пп. В его основе лежит БУ. ОУ в выполняет

функцию тек. регулирования и контроля за научно-технической и

производственно-сбытовой деят-тью пп. Основными

показателями ОУ являются доходы и затраты, включая

калькулирование себест-ти всех видов выпускаемой продукции.

ФУ - с-ма сбора, обобщения и хранения информации об

использовании всех ден. средств и рес-в фин.-хоз. деят-ти пп. В

него входит учет расчетов с поставщиками, покупателями, др. пп

и физ. лицами, а также учет всех фин. операций. На основе

данных ФУ выявляется фин. рез-т (прибыль или убыток) и

составляется фин. отчетность.

СУ является обязательным для каждой фирмы, однако стат.

информация в отличие от фин. может быть не сплошной, а

выборочной. Статистический учет может осуществляться как по

данным ОУ и ФУ, так и с помощью самостоятельного

наблюдения.

16. Цели и задачи фин.анализа. (ФА)

Ключевой целью ФА является получение опред. числа осн.

параметров, дающих объективную и обоснованную хар-ку фин.

состояния пп. Локальные ФА:

- определение фин. состояния пп; - выявление изменений в фина.

состоянии в пространственно-временном разрезе;

- установление осн. факторов, вызывающих изменения в фин.

состоянии; - прогноз осн. тенденций фин. состояния.

Цели исслед-я достигаются в рез-те решения ряда

аналитических задач:

- предварительный обзор бухг. отчетности; - хар-ка имущества

пп; - оценка фин. устойчивости; - хар-ка источников средств; -

анализ прибыли и рентабельности;

- разработка мероприятий по улучшению фин.-хоз. дея-ти пп.

Данные задачи выражают конкретные цели анализа с учетом

организац-х, тех.-ких и метод-х возможностей его осуществления.

С помощью ФА принимаются решения по:

1) краткосрочному финансированию пп;

2) долгосрочному финансированию;

3) выплате дивидендов владельцам акций;

4) мобилизации резервов эк. роста (роста объема продаж и

прибыли).

17. Методы фин. анализа (ФА).

Для решения конкретных задач ФА применяется целый ряд спец.

м-в, позволяющих получить кол-ную оценку отд. аспектов деяте-

ти пп.

1. Чтение отчетногсти (изучение абсолютных пок-лей отчетности

2. Горизонтальный ФА базируется на изучении динамики отд.

фин.х пок-лей во времени. В процессе осуществления этого

анализа рассчитываются темпы роста (прироста) отд. пок-лей

Наибольшее распространение получили след. формы трендового

(горизонтального) анализа:

3. Стр-ный (вертикальный) ФА базируется на стр-ном

разложении отд. пок-лей. В процессе осуществления этого

анализа рассчитываются удельные веса отд. стр-ных

составляющих фин. пок-лей. Наибольшее распространение

получили след. формы стр-ного анализа: анализ активов,

капитала, ден. потоков.

4. Сравнительный ФА базируется на сопоставлении значений

отд. групп аналогичных фин. пок-лей между собой.

5. Анализ фин. коэффициентов базируется на расчете

соотношения различ. абсолютных пок-лей между собой. В

процессе осуществления этого анализа определяются различ.

относительные пок-ли, хар-щие различ. аспекты фин. дея-ти.

6. Интегральный анализ-процесс изучения влияния отд.

факторов на результативный показатель

18.Экспресс-анализ (ЭА) фин-хоз д-ти.

ЭА - способ диагностики эк. состояния объектов хозяйствования

на основе фин. отчетности и расчетов пок-лей по алгоритмам их

взаимосвязей с использованием компьютерных информ-ных

технологий.

Цель ЭА – оперативная обобщенная оценка ре-тов хоз-й деят-сти

и финн-го состояния объекта по осн. аналитическим показателям

и методикам их расчета.

Последовательность ЭА:

1 просмотр отчета по формальным признакам;

2 ознакомление с заключением аудитора;

3 выявление “больных” статей в отчетности и их оценка в

динамике; 4ознакомление с ключ. индикаторами; 5 чтение

пояснительной записки (аналитических разделов отчета);

6 общая оценка имущественного и фин. состояния по данным

баланса;

7. формулирование выводов по рез-там анализа.

ЭА дает общее представление о деят-ти пп и позволяет

оперативно оценивать эк. положение ее через основные эк.

показатели.

Методика ЭА может вкл.: анализ платежеспособности пп, анализ

стр-ры имущества и средств, вложенных в него, анализ

оборачиваемости оборот. средств, анализ дел. активности и эф-

ти упр-я и др. показателей.

19. Варианты отбора пок-лей фин. состояния

При проведении анализа следует учитывать различные ф-ры,

такие как эф-ть применяемых м-дов план-ния, достоверность

бухг. отчетности, использование различ. методов учета, ур-нь

диверсификации деят-ти др- пп, статичность используемых коэф-

тов.

Нек. показатели, рекомендуемые для аналитич. работы (для

разработки фин. политики особое значение имеет выбор с-мы

пок-лей, поскольку они являются основой для оценки деят-ти пп

внеш. пользователями отчетности), представлены далее:

1. Показатели ликвидности:

- Общий коэффициент (К) покрытия

- К срочной ликвидности

- К ликвидности при мобилизации средств

2. Показатели фин. устойчивости:

- Соотношение заемных и собственных средств

- К обеспеченности собственными средствами

- К маневренности собственных оборотных средств

3. Интенсивность использования ресурсов:

- R чистых активов по чистой прибыли

- R реализованной продукции

- Др/ показатели R фондо-, энерго-, материало-емкости

- И т.п.

4. Показатели деловой активности:

- К оборач. оборот. капитала

- К оборач. собственного капитала

21. П-ли ликвидности

Ликвидность - способность активов превращаться в деньги

быстро и легко, сохраняя фиксированной свою ном. ст-ть.

К-т ликвидности – п-ль способности компании вовремя

выполнять свои краткосрочные фин. обязательства.

Коэффициент тек. ликвидности.- Дает общую оценку

ликвидности активов, показывая, сколько гривен тек.активов пп

приходится на одну гривну тек. обязательств.

Ктл = ОА/КДО

ОА – оборот. акт. за вычетом дебит. задолженности. КДО -

краткосрочные долг.е обязательства.

К-т быстрой ликвидности.

Логика такого исключения состоит не только в значительно

меньшей ликвидности запасов, но и в том, что ден. средства,

кот.е можно выручить в случае вынужденной реализации

производственных запасов, могут быть существенно ниже затрат

по их приобретению.

Кбл = ОА – З/ КП (стр.690)

З – запасы, КП – краткосроч. пассивы

К-т абсолютной ликвидности - показывает, какая часть

краткосрочных заемных обязательств может быть при необх.

погашена немедленно. Рекомендательная нижняя граница

показателя — 0,2.

Кал = ДС/КП(стр.690)

ДС – Ден. средства, КП – краткоср. пассивы

периодов и резервов предстоящих расходов и платежей

20. Осн. п-ли фин. сосотояния (быстрая оценка).

1. Общие показатели:

среднемесячная выручка (К1):

К1 = ВР / Nмес.,

доля ден. средств в выручке (К2):

К2 = Ден. средства в ВР/ВР

среднеспис. численность раб-ов (К3):

строка 850 приложения к бух. балансу (форма N 5 по ОКУД)

2. Пок-ли платеже-ности и фин. устойчивости:

степень платежеспособности (К4):

К4 = (стр.690 + стр.590) (ф.N 1) / К1

к-т задолж-ти по кредитам банков и займам (К5):

К5 = (стр.590 + стр.610) (ф. N 1) / К1

к-т задолже-и др. организациям (К6):

К6 = (стр.621 + стр.622 + стр.623 + стр.627 + стр.628) (ф. N 1) / К1

к-т задолж-ти фис-й системе (К7):

К7 = (стр. 625 + стр. 626) (ф. N 1) / К1

к-т внутреннего долга (К8):

К8 = (стр.624 + стр.630 + стр.640 + стр.650 + стр.660) (ф. N 1) / К1

степень платежеспособ. по тек. обязательствам (К9):

К9 = стр. 690 (ф. N 1) / К1

к-т покрытия тек. обязательств оборот.активами (К10):

стр. 290

К10 = -------- (ф. N 1)

стр. 690

собстве. капитал в обороте (К11):

К11 = (стр. 490 - стр. 190) (ф. N 1)

коэффициент обеспеченности собств. средствами) (К12):

К12 = (стр.490 - стр.190) /стр.290 (ф.N 1)

к-т автономии (К13):

К13 = стр. 490 / (стр. 190 + стр. 290) (ф. N 1)

3. Пок-ли эф-ти использования оборот. к-ла (дел. активности),

доходности и фин. рез-та (рентаб-ти):

к-т обеспеч-ти оборот. средствами (К14):

К14 = стр. 290 (ф N 1) / К1

к-т оборот. средств в пр-ве (К15):

К15 = (стр. 210 + стр. 220) - стр. 215 (ф.N 1) / К1

к-т оборот. средств в расчетах (К16):

К16 = (стр. 290 - стр. 210 - стр. 220 + стр. 215) (ф.N 1) / К1

рентаб-ть оборотного капитала (К17):

К17 = стр. 160 (форма N 2) / стр. 290 (ф. N 1)

рентаб-ть продаж (К18):

К18 = стр. 050 (форма N 2) / стр. 010 (ф.N 2)

среднемес. выработка на 1 рабка(К19)

К19 = К1 / стр. 850 (.N 5)

4. Пок-и эф-ти использования внеоборотного к-а и инвест.

активности пп:

эф-ть необорот. к-ла (фондоотд.) К20):

К20 = К1 / стр. 190 (форма N 1)

к-нт инвест. активности (К21):

(стр.130 + стр.135 + стр.140)

К21 = -------------------------------- (ф. N 1)

(стр.190)

5. Показатели исполнения обязательств перед бюджетом и

государственными внебюджетными фондами;

коэффициенты исполнения текущих обязательств перед

бюджетами соответствующих уровней (К22 - К24):

коэффициент исполнения текущих обязательств перед

государственными внебюджетными фондами (К25);

коэффициент исполнения текущих обязательств перед

Пенсионным фондом (К26).

22. Коэф-ты платежеспособности

степень платежеспособности (К4):

К1 = (стр.690 + стр.590) (ф.N 1) / К1 – хар-т общую ситуацию с

платеже-тью пп, объемами ее заемных средств и сроками

возмож. погашения задолж-ти пп перед ее кредиторами.

к-т задолж-ти по кредитам банков и займам (К5):

К2 = (стр.590 + стр.610) (ф. N 1) / К1

к-т задолже-и др. организациям (К6):

К3 = (стр.621 + стр.622 + стр.623 + стр.627 + стр.628) (ф. N 1) / К1

к-т задолж-ти фис-й системе (К7):

К4 = (стр. 625 + стр. 626) (ф. N 1) / К1

к-т внутреннего долга (К8):

К5 = (стр.624 + стр.630 + стр.640 + стр.650 + стр.660) (ф. N 1) / К1

степень платежеспособ. по тек. обязательствам (К9):

К6= стр. 690 (ф. N 1) / К1 – хар-т ситуацию с тек. платеж-тью пп,

объемами ее краткоср. заемных средств и сроками возмож.

погашения тек. задолженности пп перед ее кредиторами.

к-т покрытия тек. обязательств оборот.активами (К10):

стр. 290

К7 = -------- (ф. N 1) -

стр. 690

- показывает, насколько тек. обязательства покрываются оборотю

активами пп и хар-ет платежные возможности пп при условии

погашения всей дебит. задолженности и реализации имеющихся

запасов

собстве. капитал в обороте (К11):

К8 = (стр. 490 - стр. 190) (ф. N 1) - наличие СК в обороте явл.

одним из важных п-лей финю устойчивости пп.

коэффициент обеспеченности собств. средствами) (К12):

К9 = (стр.490 - стр.190) /стр.290 (ф.N 1) – хар-т соотнош-е собст-х и

заем-х оборот. средств и определяет степень обеспеченности

хоз. деят-и пп собст. оборот. средствами, необх. для ее фин.

устойчивости.

к-т автономии (К13):

К10= стр. 490 / (стр. 190 + стр. 290) (ф. N 1) - определяет долю

активов пп, кот. покрываются за счет СК

23. П-ли дел. активности

к-т обеспеч-ти оборот. средствами (К14):

К14 = стр. 290 (ф N 1) / К1 - оценивает скорость обращения

средств, вложенных в оборотные активы.

к-т оборот. средств в пр-ве (К15):

К15 = (стр. 210 + стр. 220) - стр. 215 (ф.N 1) / К1 – хар-т

оборачиваемость товарно – матер-х запасов пп.

к-т оборот. средств в расчетах (К16):

К16 = (стр. 290 - стр. 210 - стр. 220 + стр. 215) (ф.N 1) / К1 -

определяет скорость обращения оборот. активов пп, не

участвующих в непосредственном производстве. Показатель

характеризует в первую очередь средние сроки расчетов с

организацией за отгруженную, но еще не оплаченную

продукцию, то есть определяет средние сроки, на которые

выведены из процесса производства оборотные средства,

находящиеся в расчетах.

24. П-ли рентабелности

рентаб-ть оборотного капитала (К17):

К17 = стр. 160 (форма N 2) / стр. 290 (ф. N 1) - отражает эф-ть

использования оборот. капитала пп. Он определяет, сколько грн

прибыли приходится на 1 грн, вложенной в оборот. активы.

рентаб-ть продаж (К18):

К18 = стр. 050 (форма N 2) / стр. 010 (ф.N 2) - отражает

соотношение прибыли от реализации продукции и дохода,

полученного пп в отчетном периоде. Он определяет, сколько грн

прибыли получено пп в результате реализации продукции на 1

грн выручки.

среднемес. выработка на 1 рабка(К19)

К19 = К1 / стр. 850 (.N 5) - определяет эф-сть использования

трудовых ресурсов пп и уровень ПТ. Выработка дополнительно

характеризует фин. ресурсы организации для ведения

хозяйственной деятельности и исполнения обязательств,

приведенные к одному работающему в анализируемой

организации.

25.Оценка кредитоспособности предприятия.

В качестве методов оценки кредитоспособности используются

система финансовых коэффициентов, анализ денежного потока,

делового риска и менеджмента.

Финансовые коэффициенты оценки кредитоспособности

клиентов коммерческого банка

Можно выделить пять групп коэффициентов:

I — ликвидности;

II — эффективности, или оборачиваемости;

III — финансового левериджа;

IV — прибыльности;

V — обслуживания долга.

Коэффициент текущей ликвидности (К

ТЛ

) показывает, способен

ли заемщик рассчитаться по долговым обязательствам:

К

ТЛ

= Текущие активы / Текущие пассивы.

Коэффициент быстрой (оперативной) ликвидности (К

БЛ

)

рассчитывается следующим образом:

К

БЛ

= Ликвидные активы / Текущие пассивы.

Ликвидные активы — денежные средства и дебиторскую

задолженность . С помощью коэффициента быстрой ликвидности

прогнозируют способность заемщика быстро высвобождать из

оборота денежные средства для погашения долга банка в срок.

Коэффициенты эффективности (оборачиваемости) дополняют

коэффициенты ликвидности и позволяют сделать заключение

более обоснованным.

Коэффициенты эффективности рассчитывают так.

Оборачиваемость запасов:

а) длительность оборота в днях:

Средние остатки запасов в периоде / Однодневная выручка от

реализации;

б) количество оборотов в периоде:

Выручка от реализации за период / Средние остатки запасов в

периоде.

Оборачиваемость дебиторской задолженности в днях:

Средние остатки задолженности в периоде / Однодневная

выручка от реализации.

Оборачиваемость основного капитала (фиксированных

активов):

Выручка от реализации / Средняя остаточная стоимость основных

фондов в периоде.

Оборачиваемость активов:

Выручка от реализации / Средний размер активов в периоде.

Коэффициент финансового левериджа характеризует степень

обеспеченности заемщика собственным капиталом. Смысл

коэффициента в: оценке размера собственного капитала и

степени зависимости клиента от привлеченных ресурсов. Чем

выше доля привлеченных средств (краткосрочных и

долгосрочных), тем ниже класс кредитоспособности клиента.

Окончательный вывод делают с учетом динамики

коэффициентов прибыльности.

Коэффициенты прибыльности характеризуют эффективность

использования всего капитала, включая его привлеченную часть.

Их разновидностями являются следующие.

Коэффициент покрытия фиксированных платежей:

Прибыль за период / (Проценты + Лизинговые платежи +

Дивиденды по привилегированным акциям + Прочие

фиксированные платежи).

26. Классификация затрат на пп.

Формализация процедур анализа и управления расходами

базируется на их классификации в зависимости от изменения

объема продаж:

• переменные – затраты, изменяющиеся пропорционально

объему производства или продаж. К таким затратам можно

отнести материальные затраты; затраты на электроэнергию, пар,

воду на технологические цели; комиссионные расходы и т.д.

•постоянные– затраты, практически не зависящие от объемов

производственной деятельности и являющиеся чаще всего

фиксированными и контрактными. К ним можно отнести

амортизационные отчисления, проценты за кредит, арендную

плату, административные расходы и т.д

Затраты делятся на Производственные (прямой труд с

начислениями, сырье, материалы, произв-е накладные затраты)

Непроизв-е (адм-е и сбытовые, затраты на хранение)

27. Х-ка затрат в рамках упр-го учета (УУ)

В УУ классификация затрат весьма разнообразна и зависит от

того, какую управленческую задачу необходимо решить. К

основным задачам управленческого учета относят:

- расчет себестоимости произведенной продукции и

определение размера полученной прибыли;

- принятие управленческого решения и планирования;

- контроль и регулирование производственной деятельности

центров ответственности.

Решению каждой из названных задач соответствует своя

классификация затрат. Так, для расчета себестоимости

произведенной продукции и определения размера полученной

прибыли затраты классифицируют на:

- входящие и истекшие;

- прямые и косвенные;

- основные и накладные;

- входящие в себестоимость продукции (производственные) и

внепроизводственные (периодические или затраты периода);

- одноэлементные и комплексные;

- текущие и единовременные.

Для принятия решения и планирования различают:

- постоянные, переменные, условно-постоянные (условно-

переменные) затраты;

- затраты будущего периода;

- безвозвратные затраты;

- вмененные затраты;

- предельные и приростные затраты;

- планируемые и непланируемые.

Для осуществления функций контроля и регулирования в

управленческом учете различают регулируемые и

нерегулируемые затраты. Особое внимание здесь уделяется

корректировке затрат с учетом фактически достигнутого объема

производства, т. е. составлению гибких смет.

28.Расчёт и анализ точки безубыточности.

Деление затрат на переменные и условно-постоянные имеет

исключительную значимость для определения уровня

производственного и фин. рисков. Критический объем продаж -

это точка самоокупаемости затрат или объем продаж, доходы от

которого в точности покрывают суммарные затраты. В точке

безубыточности нет прибыли, но и нет убытков, т.е. валовой

прибыли (маржи) хватает только на покрытие условно-

постоянных издержек. Рассмотрим три основных метода расчета

точки безубыточности:

1. аналитический;

2. расчет удельной маргинальной прибыли;

3. графический.

В основе аналитич. метода лежит прямая зависимость, кот.

можно выразить: ВР= Зпер. + Зпост. + П

Преобразуем эту формулу и выразим показатели через

натуральные единицы. В точке безубыточности, как уже было

отмечено, прибыль равна нулю, следовательно, формула примет

вид: Цед. *Q = Зпер.ед. * Q + Зпост.

Отсюда, критический объем продаж (в натуральных единицах)

определяется, как отношение постоянных расходов к разности

между ценой продукта и переменными затратами на единицу

продукта.

Qкр = Зпост. / Цед. – Зпер.ед

Расчет уд. маргинальной прибыли является производным от

аналитического метода. В этом случае мы определяем

критический объем продаж в стоимостной оценке по формуле:

Qc = Зпост. / Мп, где

Мп – доля маргинальной прибыли в цене единицы продукта.

На основании точки беззуб. можно определить запас фин.

прочности (ЗФП), который хар-т предел, до кот. может быть

снижен объем производства (продаж) без существенной угрозы

для фин. состояния пп. ЗФП определяется как разность между

объемом продаж и порогом рентабельности или по формуле:

ЗФП = ВР – Qкр.

29.Графическое представление издержек производства

В рамках анализа пр-ва издержки подразделяют на два вида:

фиксированные (постоянные) и переменные. Переменные

издержки - это такие издержки, которые меняются (в целом)

приблизительно прямо пропорционально увеличению или

уменьшению объема пр-ва (в предположении, что издержки на

ед. продукции остаются почти постоянными, стабильными).

Фиксированные издержки — это издержки, кот. не меняются,

когда меняется уровень пр-ва за какой-то определенный период

времени (например, год). К переменным издержкам относятся

затраты на сырье и материалы, энергию и коммунальные услуги

(используемые в процессе пр-ва), ЗП рабочим (при условии, что

она может быть ↑ или ↓ при ↑ или ↓ объема пр-ва).

Примерами фиксированных издержек явл. затраты на

амортизацию зданий и оборудования, амортизацию

предоперационных расходов, аренду и лизинг (кот. не

изменяются при изменении объема продаж и объема пр-ва), %

по кредитам, ЗП служащих, управляющих, контролеров, общие

админ. расходы.

Следует отметить, что постоянные издержки могут меняться

при существенном изменении объема производства. Причем это

изменение носит, как правило, скачкообразный х-р.

Суть всех методов базируется на конечном представлении

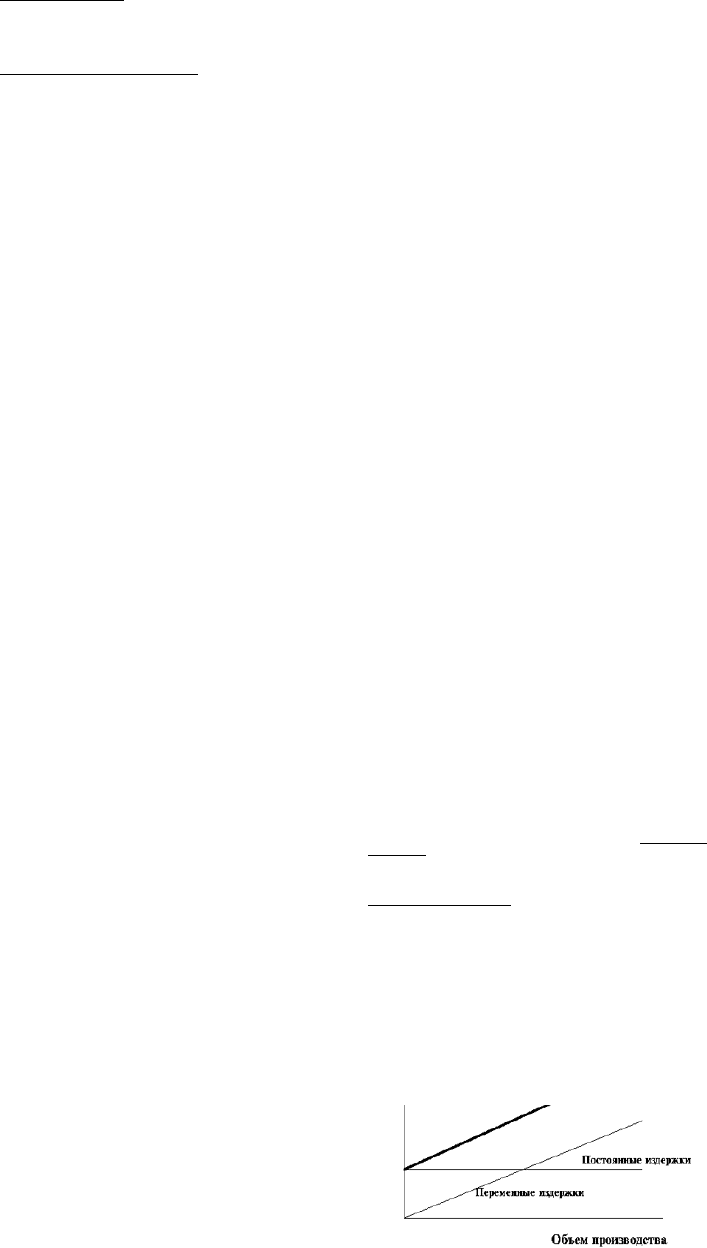

суммарных издержек, которое граф. иллюстр-ся на рис. 8.1.

Рис. 8.1. Графическое представление издержек

На основе конкретных данных строится прямая, кот.

аппроксимируя фактич. данные, дает представление о завис-ти

суммарных издержек от Q реализации. Точка пересечения этой

прямой с верт. осью явл. оценкой постоян. затрат.

30. Задачи, объекты внутрифирменного планирования

Фин. план-е это упр-е процессами создания, распределения и

использования фин рес-вна пр-и Задачи пл-ния финн-в:

• определение плановых объемов необх. фин. ресурсов для

бесперебойной производственно-хозяйственной деят-ти,

источников их формирования и направлений расходования;

• обеспечение платежеспособности и ликвидности в

планируемом периоде;

• повышение доходности за счет рац-го распределения и

использования фин. ресурсов.

Осн. объекты фин. план-я:

• прибыль (доход) от всех видов деят-ти пп (производственно-

хоз., инвест-й, фин-й);

• осн. и обор. средства (потребность и источники покрытия);

• кап. вложения (объем, окупаемость, источники финансир.);

• фин. вложения (объем, доходность);

• собственный капитал (размер, источники увеличения);

• ден. фонды, образуемые при распределении ЧП;

• кредиты и др. заемные средства (потребность, ст-ть, сроки

возврата);

• ден. поступления и расходы (виды, суммы), согласование по

календарным срокам.

Внутрифирменное фин. план.е состоит из следующих этапов:

• расчет смет расходов (в ден. выражении) ко всем планам пп,

кот. предварительно составлены по количественным

показателям (план закупок сырья, материалов; производ-й план;

план по труду; план рекламных мероприятий и т. д.);

• план. фин. показателей (ВР, себестоимость, АО, величина

собственных оборотных средств, средняя сумма дебиторской и

кредиторской задолженности, сумма кредитов, % за пользование

кредитом, П, налог на прибыль, ЧП и др.);

• согласование доходов и расходов, потребности в средствах и

источниках ее покрытия в фин. планах (планы доходов и

расходов пп; ден. поступлений и расходов; кредитный;

финансирования кап. вложений; фин. рез-в деят-ти пп;

распределения прибыли);

• контроль за выполнением фин. планов.

31.Опред-е плановой прибыли

Расчет плановой прибыли должен быть эк. обоснованным, что

позволит осуществлять своевременное и полное фин.

инвестиций, прирост собств. оборот. средств, соответствующие

выплаты рабочим и служащим, а также своевременные расчеты с

бюджетом, банками и поставщиками.

Планируется прибыль раздельно по видам: 1.от реализации

товарной продукции; 2. от реализации пр. продукции и услуг

нетоварного хар-ра; 3.от реализации осн. фондов и др.

имущества; 4. от внереализационных доходов и расходов.

Основные способы планирования прибыли от реализации

товарной продукции. - метод прямого счета и аналитический.

Метод прямого счета применяется, как правило, при небольшом

ассортименте выпускаемой продукции. Сущность его в том, что П

исчисляется как разница между ВР продукции в соответствующих

ценах и полной ее себестоимостью за вычетом НДС, акцизов и

налога с продаж. П=(Q-Ц)-(Q-С), С - полную себестоимость

Аналитич. м-д применяется при большом ассортименте

выпускаемой продукции, а также как дополнение к прямому

методу в целях его проверки и контроля. При аналитическом

методе П рассчитывается не по кажд. виду выпускаемой в

планируемом году продукции, а по всей сравнимой продукции в

целом. ЭТАПЫ:1.определение базовой R (деления ожидаемой П

за отчетный год на С сравнимой тов. продукции за тот же период)

2 .исчисление Q тов. продукции в планируемом периоде по

себестоимости отчетного года и определение прибыли на

товарную продукцию исходя из базовой R; 3.учет влияния на

плановую П различ. ф-в: ↓ (↑) себест-ти сравнимой продукции,

↑ качества ее и сортности, изменения ассортимента, цен и т.д.

П в отчетном периоде принимается в соответствии с уровнем

цен, действовавших к концу года. На основе найденного таким

образом ур-ня базовой R и планируемого Q то. продукции по

себест-ти отчетного года исчисляется П планируемого года с

учетом влияния одного фактора - изменения Q сравнимой тов.

продукции. Для оконч-го расчета плановой П от реализации

продукции учитывается П по остаткам готовой продукции и

товаров отгруженных на начало и конец планируемого года.

32. Фин. план. прогноз баланса пп

Финансовый план - последний раздел бизнес плана.

Финансовый план поможет вам и каждому потенциальному

инвестору определить, как много потребуется наличности и

когда, чтобы начать и сохранить прибыльный бизнес. Вы также

должны быть в состоянии оценить, какую прибыль вы можете

получить при том размере капитала, который готовы или

собираетесь инвестировать. Рассмотрены все основные отчеты

финансового плана: 1. Отчет о прибылях и убытках; 2. план

по наличности; 3. Прогнозный баланс-баланс доходов и

расходов; 4. Основные фонды; 5. Финансовые коэффициенты.

Необх. разработать 3 варианта прогнозов:

• пессимистический,

• наиболее реальный,

• оптимистический.

Различия в прибылях и наличности при переходе от одного

варианта к другому покажут степень риска, с которым вы,

возможно, встретитесь.

33. Отчет о движении денежных средств (ДС)

«Предоставление пользователям фин. отчетности полной,

правдивой и непредвзятой информации об изменениях,

произошедших в ДС пп и их эквивалентах… за отчетный период».

Отчет состоит из 3 разделов: движение ДС в результате операц.

деят-ти (стр.010 — 170), ДС в рез-е инвести-й деят-ти (стр. 180 —

300) и движение ДС в рез-те фин. деяте-ти (стр. 310 — 390), а

также нескольких «итоговых» строк (стр. 400 — 430).

Заполнение отчета начинается с перенесения в стр. 010

«Прибыль (убыток) от обычной деят-ти до налогообложения»

показателя стр. 170 (переносится в графу 3) или 175 (переносится

в графу 4) Отчета о фин. рез-тах4. Можно сразу же заполнить и

стр. 410 «Остаток ДС на начало года» Отчета о движении ДД,

перенеся в нее соответствующий показатель: сумму строк 230 и

240 графы 3 Баланса. А вот с заполнением стр. 430 «Остаток ДС

на конец года» формы № 3 можно не спешить. Несмотря на то,

что показатель этой строки фактически известен заранее (равен

сумме строк 230 и 240 графы 4 Баланса), его нужно «получить» в

процессе составления Отчета о движении ДС И только после

этого сверить с соответствующими показателями Баланса.

Дальнейшее заполнение Отчета о движении ДС, по сути, будет

направлено на то, чтобы определенным способом проследить

влияние на соотношение показателей «Прибыль (убыток) от

обычной деят-ти до налогообложения» (стр. 010) и «Чистое

движение ДС за отчетный период» (стр. 400) тех изменений, кот.

произошли в стр-ре активов, обязательств и собственного

капитала пп за отчетный период.

Для этого необх. получить три своего рода промежуточных

результата, алгебраическая сумма которых и является чистым

движением ДС за отчетный период: показатель стр. 170 «Чистое

движение ДС от операц. деят-ти», показатель стр. 300 «Чистое

движение ДС от инвест. деят-ти» и показатель стр. 390 «Чистое

движение ДС от фин. деят-ти». Остановимся на каждом из них

более подробно.

34. Основные понятия формирования денежных потоков.

Денежный поток – поступления и выплаты денежных средств во

времени. Денежный поток является простым понятием, которое

представляет собой «начальный остаток денежных средств плюс

полученные денежные средства за отчетный период минус

выплаченные денежные средства за отчетный период равняется

конечный остаток денежных средств». Также определяют

денежный поток исходя из элементов денежного баланса, но

при этом рассматривают его как единство поступления и

расходования денежных ресурсов за определенное время. Такое

понятие денежного потока наиболее верно, определяет его как

важнейшую экономическую категорию, характеризующую

хозяйственную деятельность организации, позволяет правильно

формировать чистый денежный поток и его структуру и наиболее

точно характеризует его содержательный аспект. Известно, что

каждый поток предполагает движение, поэтому и движение

денежных средств представляет собой их поступление или

выбытие в виде притока или оттока денежных средств.

Денежный поток характеризует степень самофинансирования

предприятия, его финансовую силу, финансовый потенциал,

доходность.

36.Прогноз-е финн-х потребностей пр.

Прогноз потока денежных средств - это отчет в котором

отражаются все поступления и расходования денежных средств в

процессе ожидаемых сделок (операций) за определенный

период.

Прогнозирование потока денежных средств позволяет

предвидеть дефицит или излишек средств еще до их

возникновения и дает возможность за определенное время

скорректировать поведение фирмы.нередко прогнозирование

денежного потока сводится к построению бюджетов денежных

средств .Он разрабатывается на основе планирования будущих

наличных поступлений и выплат предприятия за различные

промежутки времени и показывает момент и объем ожидаемых

поступлений и выплат денежных средств за отчетный

период.Чем более отдален период, на который составляется

прогноз, тем менее точным становится предсказание.

Бюджет позволяет: получить представление о совокупной

потребности в денежных средствах; принимать решения о

рациональном использовании ресурсов; анализировать

значительные отклонения по статьям бюджета и оценивать их

влияние на финансовые показатели предприятия; определять

потребность в объемах и сроках привлечения заемных средств;

пронаблюдать за изменением величины денежного потока,

который всегда должен находиться на уровне, достаточном для

погашения обязательств по мере необходимости.

37. Регулирование дефицита ден. средств.

Дефицит ден-х средств может вызываться как внешними, так и

внутренними причинами. К числу последних можно отнести

падение объемов продаж продукции как следствие потери

крупных потребителей, недостатков в управлении

ассортиментом продукции и т. д., а также изъяны в системе

управления финансами (слабое финансовое планирование,

отсутствие управленческого учета, потеря контроля над

затратами и т. п.).К внешним причинам, наиболее часто

вызывающим возникновение дефицита ден-х ср-в, можно

отнести: повышение конкуренции со стороны других

товаропроизводителей, использование неденежных форм

расчетов, рост цен на энергоносители, изменение котировок

валют, давление налогового законодательства, высокая

стоимость заемных средств, высокий уровень инфляции и т.

д..Основные возможные направления деятельности компании по

ликвидации дефицита денежных средств Краткосроные меры:

Продажа или сдача в аренду необоротных активов.

Рационализация ассортимента продукции. Реструктуризация

дебиторской задолженности, управление ею. Использование

внешних источников краткосрочного финансирования.

Разработка системы скидок для покупателей. Сокращение всех

видов затрат. Отсрочка платежей по обязательствам.

Использование скидок, предоставляемых поставщиками.

Пересмотр инвестиционных программ. Переход к вексельным

расчетам и взаимозачетам.Долгосрочные меры:

Дополнительная эмиссия акций или эмиссия облигаций. Поиск

стратегических партнеров и инвесторов. Реструктуризация

компании. Заключение долгосрочных контрактов с

поставщиками сырья, материалов и комплектующих,

предусматривающих скидки, отсрочки платежей и другие льготы

38.Управление инвестиционной деятельностью пп.

На уровне предприятия управление инвестиционной

деятельностью направлено на обеспечение реализации

наиболее эффективных форм вложения капитала.

Управление инвестициями включает в себя несколько этапов:

- анализ инвестиционного климата;- выбор конкретных

направлений инвестиционной деятельности;- выбор конкретных

объемов инвестиций;- оценка ликвидности инвестиций;

- определение необходимого объема инвестиционных ресурсов;-

управление инвестиционными рисками.

Финансовое инвестирование – форма использования временно

свободных денежных средств.

Финансовое инвестирование осуществляется предприятием в

следующих формах:

- вложение денежных средств в ценные бумаги;

- вложение денежных средств в доходные виды денежных

инструментов;

- вложение денежных средств в уставные фонды других

предприятий и организаций.

Главная цель управления инвестиционной деятельностью

предприятия связана непосредственно с главной целью его

хозяйственной деятельности и реализуется с ней в комплексе.

1) С точки зрения классической экономической теории главной

целью является максимизация прибыли.

2) С точки зрения теории устойчивого экономического роста

главной целью инвестиционной деятельности является

обеспечение финансового равновесия предприятия в процессе

его развития обеспечивая длительное бескризисное развитие

предприятия и поступательное расширение его хозяйственной

деятельности в процессе инвестирования.

.

39.Инв-ции в осн-й капитал предприятий.

Капитал выражает общую величину средств в денежной,

материальной и нематериальной формах, вложенных в активы

(имущество) пр-я.

Объем Инвестиции в основной капитал меняется в процессе

производства в зависимости от потребностей предприятия. По

мимо объемов меняется и структура необходимых инвестиций.

Основной целью формирования капитала создаваемого

предприятия является привлечение достаточного его объема

для финансирования приобретения необходимых активов, а

также оптимизация его структуры с позиций обеспечения

условий последующего эффективного использования.

Если необходимо увеличить уставный капитал, принимают

решение о дополнительной эмиссии акций.

Наличие нераспред-й прибыли определяет принятие решений по

выплате дивидендов акционерам и по инвестированию в

основной капитал с целью его расширения.

Долгоср-е обязат-ва обусловливают решения по

финансированию внеоборотных активов, а краткосрочные

обязательства — по формированию оборотных активов.

Внутренними источниками финансирования инвестиций

являются нераспределенная прибыль и амортизационные

отчисления. Внешними источниками являются краткосрочные и

долгосрочные кредиты и займы, а также эмиссия акций Выбор

источников финансирования влияет на структуру капитала и

коэффициент выплаты дивидендов.

40.Источники формирования и формы привлечения

инвестиционного капитала.

Все источники инвестиций подразделяются на собственные (вну-

тренние) и внешние.

К собственным источникам инвестиций относятся:

- собственные финансовые средства, формирующиеся в резуль-

тате начисления амортизации на действующий основной

капитал, отчислений от прибыли на нужды инвестирования,

сумм, выплаченных страховыми компаниями и учреждениями в

виде возмещения ущерба от стихийных и других бедствий, и т. п.;

- иные виды активов (основные фонды, земельные участки, про-

мышленная собственность в виде патентов, программных

продуктов, торговых марок и т. п.);

-привлеченные средства в результате выпуска предприятием и

продажи акций;

-средства, выделяемые вышестоящими холдинговыми и акцио-

нерными компаниями, промышленно-финансовыми группами на

безвозвратной основе;

-благотворительные и другие аналогичные взносы.

К внешним источникам инвестиций относятся:

- ассигнования из государственного, региональных и местных

бюджетов, различных фондов поддержки предпринимательства,

предоставляемые на безвозмездной основе;

-иностранные инвестиции, предоставляемые в форме финансо-

вого или иного материального и нематериального участия в

уставном капитале совместных предприятий, а также в форме

прямых вложений (в денежной форме) международных

организаций и финансовых институтов, государств, предприятий

и организаций различных форм собственности и частных лиц;

-различные формы заемных средств, в том числе кредиты, пре-

доставляемые государством и фондами поддержки

предпринимательства на возвратной основе (в том числе на

льготных условиях), кредиты банков и других институциональных

инвесторов (инвестиционных фондов и компаний, страховых

обществ, пенсионных фондов), других предприятий, векселя и

другие средства.

41. Оценка стоимости денег во времени.

В основе концепции стоимости денег во времени лежит след.

основной принцип: «Доллар сейчас стоит больше, чем доллар,

кот. будет получен в будущем, например через год, так как он

может быть инвестирован и это принесет доп. прибыль. Данный

принцип является наиболее важным положением во всей теории

финансов и анализе инвестиций. На этом принципе основан

подход к оценке эк. эф-ти инвест. проектов.

Данный принцип порождает концепцию оценки стоимости денег

во времени. Суть концепции заключается в том, что стоимость

денег с течением времени изменяется с учетом нормы

прибыльности на ден. рынке и рынке ЦБ. В качестве нормы

прибыльности выступает норма ссудного % или норма выплаты

дивидендов по обыкновенным и привилегированным акциям.

Учитывая, что инвестирование представляет собой обычно

длительный процесс, в инвести. практике обычно приходится

сравнивать стоимость денег в начале их инвестирования со

стоимостью денег при их возврате в виде буд. прибыли. В

процессе сравнения стоимости ден. средств при их вложении и

возврате принято использовать два основных понятия: настоящая

(современная) стоимость денег и буд. стоимость денег.

Будущая стоимость денег представляет собой ту сумму, в кот.

превратятся инвестированные в настоящий момент ден. средства

через опред. период времени с учетом определенной % ставки.

Определение буд. стоимости денег связано с процессом

наращения (compounding) нач.й стоимости, кот. представляет

собой поэтапное увеличение вложенной суммы путем

присоединения к первоначальному ее размеру суммы %

платежей. В инвест. расчетах % ставка платежей применяется не

только как инструмент наращения стоимости денежных средств,

но и как измеритель степени доходности инвестиционных

операций.

Настоящая (современная) стоимость денег представляет собой

сумму буд. ден. поступлений, приведенных к настоящему

моменту времени с учетом опред. % ставки. Определение

настоящей стоимости денег связано с процессом

дисконтирования (discouning), буд. стоимости, кот. (процесс)

представляет собой операцию обратную наращению.

Дисконтирование используется во многих задачах анализа

инвестиций. Типичной в данном случае является следующая:

определить какую сумму надо инвестировать сейчас, чтобы

получить например, $1,000 через 5 лет.

Таким образом, одну и ту же сумму денег можно рассматривать с

двух позиций:

а) с позиции ее настоящей стоимости

б) с позиции ее будущей стоимости

Причем, арифметически стоимость денег в будущем всегда выше

42. Понятие дисконтир-е ден. потоков, опред-е дисконта.

Процесс оценки будущих денежных потоков – это анализ

дисконтированного ден. потока (ДДП).

Анализ ДДП является наиболее важным в стратегии организации,

т.к. практически все фин. решения сопряжены с оценками

прогнозируемых ден. потоков. Анализ ДДП основан на понятии

временной ценности денег. Ден. единица подвержена

инфляционным процессам, изменению эк. и полит. ситуации в

стране и многими др. ф-ми. Деньги сегодня имеют большую

ценность по сравнению с деньгами, кот. будут получены завтра

или через некоторое время.

Анализ ДДП может быть проведен в 4 этапа:

• расчет прогнозируемых денежных потоков;

• оценка степени риска для денежных потоков;

• включение оценки риска в анализ;

• определение приведенной стоимости денежного потока.

При любом этапе анализа ДДП необх. использовать ставку

дисконта, которая должна учитывать альтернативные затраты.

Альтернативные затраты – издержки пр-ва товаров и услуг,

измеряемые стоимостью наилучшей упущенной возможности

использования затраченных на их создание ф-в пр-ва.

Альтернативные издержки пр-ва явл. осн. движущим мотивом,

заставляющим производителей максимизировать прибыли.

Ставка дисконта формируется под воздействием 3-х ф-в:

• степень риска ден. потока. Степень риска акции всегда выше

степени риска облигации гос. займа, соответственно и ставка

дисконта подвержена изменениям;

• превалирующий ур-нь показателей доходности. Ставка

дисконта должна отражать среднюю доходность в эко-ке на

данный момент. Инфляция, нестабильность эк-ки и политики

влияют на уровень пок-лей доходности;

• периодичность ден. потоков (год, полугодие и т.п.). Как пр-

ло, ставка дисконта приводится в годовом исчислении, но могут

быть и другие временные интервалы, что отражается на

величине ставки дисконта.

ДДП осуществляется путем многократного использования

формулы, что в конечном итоге приводит к след. выражению:

43.Риски и фин. последствия.

Многие фин-вые операции (венчурное инвестирование, покупка

акций, , кредитные операции и др.) связаны с довольно

существенным риском..Риск может быть:

допустимым - имеется угроза полной потери прибыли от

реализации планируемого проекта;

критическим - возможны непоступление не только прибыли, но

и выручки и покрытие убытков за счет средств предпринимателя;

катастрофическим - возможны потеря капитала, имущества и

банкротство предпринимателя.

В абс-м выражении риск может опред-ться величиной

возможных потерь в материально-вещественном или

стоимостном (денежном) выражении.

В относ-ном выражении риск определяется как величина

возможных потерь, отнесенная к некоторой базе, в виде которой

наиболее удобно принимать либо имущественное состояние

предприятия, либо общие затраты ресурсов на данный вид

предпринимательской деят-ти, либо ожидаемый доход

(прибыль).. Предпринимательские потери - это в первую

очередь случайное снижение предпринимательского дохода.

Именно величина таких потерь и хар-т степень риска. Отсюда

анализ риска прежде всего связан с изучением потерь.

44.Виды рисков, методы их определения и снижения

Ценовой р. - риск, связанный с изменением рыночной цены

финансового актива. Кредитный р. - риск, возникающий при

частичной или полной неплатежеспособности заемщика.

Валютный р. - риск, связанный с изменением валютного курса

национальной валюты к курсу валюты другой страны. Р.

ликвидности - риск, возникающий при продаже имеющегося

финансового актива. Р. платежеспособности - риск,

обусловленный тем, что в силу неблагоприятных внешних

обстоятельств у компании возникают затруднения с погашением

долговых обязательств. Операц. р. - риск, связанный с деят-тью

персонала фин. института. Составными частями операц. р.

являются:

- транзакционный риск - связан с ошибками персонала компании

при выполнении транзакционных операций, ошибках в

бухгалтерском учете компании, ошибках расчетов;

- риск операц. контроля - когда персонал компании или банка

превышает выделенные лимиты, исполняет недобросовестные

сделки, совершает умышленное мошенничество;

- риск систем - риск сбоя программного обеспечения при

проведении тек. операций, ошибки в методологии работы,

отказе телеком-х систем.

Инфляционный риск - риск, связанный с макроэкономическим

положением в стране.

В абсолютном выражении риск может определяться величиной

возможных потерь в материально-вещественном (физ.) или

стоимостном (ден.) выражении. В относительном выражении

риск опред-ся как величина возможных потерь, отнесенная к

некоторой базе, в виде которой наиболее удобно принимать

либо имущественное состояние пп, либо общие затраты рес-в на

данный вид предпринимательской деят-ти, либо ожидаемый

доход (прибыль).

Объективным методом пользуются для определения вероят-

ности наступления события на основе исчисления частоты, с

которой происходит данное событие. Субъективный метод

базируется на использовании субъективных критериев, которые

основываются на различ. предположениях. К ним относят сужде-

ние оценивающего, его личный опыт, оценка эксперта по рей-

тингу, мнение аудитора-консультанта и т.п.

Суть статистического способа заключается в том, что изучается

статистика потерь и прибылей, имевших место на данном или

аналогичном пр-тве, устанавливаются величина и частотность

получения той или иной эк- отдачи, составляется наиболее

вероятный прогноз на будущее. Главные инструменты стати-го

метода расчета фин. риска: вариация, дисперсия и стандартное

отклонение.

А. целесообразности затрат ориентирован на идентификацию

потенц-х зон риска с учетом пок-лей фин. устойч-ти пп.

Метод экспертных оценок обычно реализуется путем обра-

ботки мнений опытных предпринимателей и специалистов.

Способы снижения фин. риска. Для снижения степени риска

применяются различ. приемы: диверсиф-я; приобретение

доп. информации о выборе и рез-тах;

лимитирование; самострахование; страхование; страхование от

валютных рисков; хеджирование; приобретение контроля над

деят-тью в связанных областях; учет и оценка доли

использования специфич. фондов пп в ее общих фондах и др.

Диверсификация - процесс распределения капитала между

различными объектами вложения, которые непосредственно не

связаны между собой.

45.Оценка ф-ра риска, стратегия и тактика упр-я рисками.

На степень и величину риска можно воздействовать через

финансовый механизм. Риск-менеджмент представляет собой

систему управления риском и экономическими, точнее,

финансовыми отношениями, возникающими в процессе этого

управления.Риск-менеджмент включает в себя стратегию и

тактику управления.

Под стратегией управления понимаются направление и способ

использования средств для достижения поставленной цели.

Этому способу соответствует определенный набор правил и

ограничений для принятия решения. Стратегия позволяет

сконцентрировать усилия на вариантах решения, не

противоречащих принятой стратегии, отбросив все другие

варианты. После достижения поставленной цели стратегия как

направление и средство ее достижения прекращает свое

существование. Новые цели ставят задачу разработки новой

стратегии.

Тактика - это конкретные методы и приемы для достижения

поставленной цели в конкретных условиях. Задачей тактики уп-

равления является выбор оптимального решения и наиболее

приемлемых в данной хозяйственной ситуации методов и

приемов управления.

46.Цена капитала, оценка стоимости и определение объема

формируемых ресурсов.

Цена капитала означает, сколько следует заплатить (отдать)

денежных средств за привлечение определенной суммы

капитала.

Цена собственного капитала - это сумма дивидендов по акциям

для акционерного капитала или сумма прибыли, выплаченная по

паевым вкладам и связанным с ними расходам.

Цена заемного капитала - сумма процентов, уплаченных за

кредит или облигационный заем, и связанных с ними затрат.

Цена привлеченного капитала — это стоимость кредиторской

задолженности. Она представляет собой сумму штрафных

санкций за кредиторскую задолженность, не погашенную в срок

более трех месяцев после возникновения или в срок,

определенный договором (контрактом).

Стоимость капитала представляет собой цену, кот-ю пр-е платит

за его привлечение из разл-х источников.

Оптимизация структуры капитала является одной из наиболее

важных и сложных задач, решаемых в процессе управления его

формированием при создании предприятия.

47.Схемы финансирования проектов

Разнообразные схемы реализации проектов могут быть

объединены в две группы:

1.Осуществление проекта как единого целого, используя

имеющиеся у компании финансовые ресурсы, различные виды

займов или заемных средств; могут быть использованы

основные фонды компании, включая новые объекты, которые

будут построены в результате реализации проекта.

Этот метод используется, как правило, для относительно

небольших проектов, а также проектов, которые по тем или

иным причинам нельзя разбить на подпроекты (или это

нецелесообразно).

2.Разделение процесса реализации проекта на целевые

подпроекты, заемная поддержка которых базируется на

прямом или непрямом кредитовании, и поэтапная реализация

этих подпроектов.

Этот метод применяется для сложных проектов, реализация

которых рассчитана на время, превосходящее типичные сроки

кредитования проектов участниками инвестиционного рынка.

Основные критерии выбора схем финансирования

-получение фин. ресурсов по наиболее низкой эф-й ст-ти;

-достижение наибольшего эффекта от кредитов и налоговых

льгот

-оптимизация получаемых доходов,

- поддержание гибкости и минимизация затрат на ЗП и другие

социальные выплаты;

-минимизация негативных последствий от взаимных

обязательств, связанных с выплатами или передачей

собственности.

48.Анализ финн-х и инвестиционных рисков

Риск - это возможность потерь в деятельности компании.

Финансовые риски - это коммерческие риски. Особенностью

финансового риска является вероятность наступления ущерба в

результате проведения каких-либо операций в финансово-

кредитной и биржевой сферах, совершения операций с

фондовыми ценными бумагами, т.е. риска, который вытекает из

природы этих операций.

К финансовым рискам относятся кредитный риск, процентный

риск, валютный риск, риск упущенной финансовой выгоды

Под рисками инвестиционных проектов понимается, как

правило, предполагаемое ухудшение итоговых показателей

эффективности проекта, возникающее под влиянием

неопределенности. В количественном выражении риск обычно

определяется как изменение численных показателей проекта:

чистой текущей стоимости (ЧТС) внутренней нормы доходности

(ВНД) и срока окупаемости. Осн. виды инвест. рисков:

маркетинговый риск, риск несоблюдения графика проекта, риск

превышения бюджета проекта, а также общеэк. риски.

49. Антикризисное управление предприятием.

Антикризисное упр-е (АУ) - такая система упр-я пп, кот. имеет

комплексный, системный хар-р и направлена на предотвращение

или устранение неблагоприятных для бизнеса явлений

посредством использования всего потенциала современного

менеджмента, разработки и реализации на пп спец. программы,

имеющей страт. хар-р, позволяющей устранить временные

затруднения, сохранить и преумножить рын. позиции при любых

обстоятельствах, при опоре в основном на собственные

ресурсы".

Принципы с-мы АУ:

- Ранняя диагностика кризисных явлений в фин. деят-ти пп.

- Срочность реагирования на кризисные явления.

- Адекватность реагирования пп на степень реальной угрозы его

фин. равновесию.

- Полная реализация внутр. возможностей выхода пп из

кризисного состояния.

Основные причины возникновения кризисной ситуации на пп

Кризис пп вызывается несоответствием его финансово-хоз.

параметров параметрам окр. среды. В глубинных причинах

разразившегося кризиса лежит много различ. ф-в. Данные ф-ры

можно разделить на две осн. группы:

1. Внешние (не зависящие от деятельности пп);

2. Внутренние (зависящие от деятельности пп).

Внеш. ф-ры возникновения кризиса можно в свою очередь

подразделить на:

1. Соц. -эк. ф-ры общего развития стран: рост инфляции;

Нестабильность налоговой с-мы; Нестабильность регулирующего

законодательства; нижение ур-ня реальных доходов населения;

Рост безработицы.

2. Рыночные ф-ры :Снижение емкости внутр. рынка; Усиление

монополизма на рынке; Нестабильность валютного рынка; Рост

предложения товаров-субститутов.

3. Пр. внеш. ф-ы: Политическая нестабильность, Стихийные

бедствия, Ухудшение криминогенной ситуации

Внутрэ факторы возникновения кризиса:

1. Управленческие: высокий уровень коммерч. риска;

недостаточное знание конъюнктуры рынка; неэффективный ФМ,

плохое упр-е издержками пр.-ва; отсутствие гибкости в упр-и;

недостаточно качественная сма бухг. учета и отчетности

2. Производственные: Необеспеченность единства пп как

имущественного комплекса; Устаревшие и изношенные осн.

фонды; Низкая ПТ; Высокие энергозатраты; Перегруженность

объектами соц. сферы.

3. Рыночные: Низкая конкурентоспособность продукции;

Зависимость от ограниченного круга поставщиков и покупателей.

Борьба пп за выживание в кризисных условиях потребует

взаимосвязи организационных, правовых, финансовых и

управленческих аспектов. Итак, можно сделать след. вывод, что

несмотря на многообразие факторов, которые могут привести к

кризису на пп в большинстве случаев такими ф-ами являются

недостатки упр-я.

35. Анализ и планирование движ-я ден. потоков.

Гл. целью план-я и прогноз-я ден. потоков является обеспечение

синхронности ден. поступлений с расходами (платежами),

ускорение оборота денег. Это достигается решением сл. задач:

- опред-м источников и размеров ден- поступлений,

возможностей их увеличения;

- определением объема и очередности всех платежей,

подлежащих уплате в данном периоде;

- сбалансирование расходов с источниками их покрытия для

своевременного выполнения всех финансовых обязательств;

- обоснование размеров «временно свободных средств».

Анализ ден. потоков пп в предшествующем периоде.

Осн. целью анализа является выявление уровня достаточности

формирования ден. средств, эф-ти их использования, а также

сбалансированности положительного и отрицательного ден.