Реферат - Основы коммерческой деятельности

Подождите немного. Документ загружается.

Содержание

1. Издержки в коммерции. Структура издержек обращения. Мероприятия по

снижению издержек предприятия.........................................................................3

2. Анализ издержек исследуемого предприятия. Мероприятия по снижению

издержек предприятия............................................................................................7

3. Роль товарных знаков в коммерческой деятельности. Понятие товарной

марки и бренда. Регистрация товарного знака...................................................12

Литература.............................................................................................................18

1. Издержки в коммерции. Структура издержек обращения.

Мероприятия по снижению издержек предприятия.

Издержками обращения называются выраженные в денежной форме

затраты живого и овеществленного труда по планомерному доведению и

реализации товаров потребителям. Они включают расходы на оплату труда

работникам торговли, транспортирование, хранение, упаковку,

подсортировку и подготовку товаров к продаже, а также расходы на

организацию закупки и реализации, на управление торговлей, ведение учета

и контроля за выполнением планов торгово-финансовой деятельности.

Значение издержек обращения заключается в следующем:

1

1) Издержки обращения являются одним из важнейших показателей

результатов деятельности торгового предприятия;

2) Размер издержек обращения прямо влияет на величину прибыли

продаж, поэтому соблюдение режима экономики оптимизация издержек

обращения – важнейшие факторы повышения прибыли и рентабельности

деятельности торгового предприятия;

3) Уровень издержек обращения служит ориентиром для установления

минимального размера уровня торговой надбавки;

4) Уровень и сумма издержек обращения служит важнейшим фактором

повышения конкурентоспособности предприятия.

Все издержки подразделяют на два основных вида:

-9издержки производства (себестоимость), формируемые в сфере

производства;

1

Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли: Учебник. / Л.П. Дашков – М.: ИКЦ

«Маркетинг», 2008. – С.122.

3

-9издержки обращения, формируемые в сфере обращения.

Кроме того, в сфере потребления выделяют такой вид издержек, как

издержки потребления, представляющие собой затраты на поиск товаров, их

покупку, доставку домой, подготовку к потреблению (эксплуатации).

При первом подходе в отчетах предприятия торговли отражаются

только явные (бухгалтерские) издержки обращения. При втором подходе

учитываются как явные, так и неявные (экономические) издержки

обращения, которые часто называются «затратами упущенных

возможностей».

Неявные издержки – альтернативные издержки, связанные с

использованием ресурсов, принадлежащих самому предприятию. К неявным

издержкам можно отнести те платежи, которые предприятие могло бы

получить при более выгодном использовании принадлежащих ему ресурсов

(издержки упущенных возможностей).

Однако, не все затраты торговли можно относить на издержки

обращения. Так, затраты и потери, возникающие в результате небрежного

отношения к собственности, убытки, образующиеся по причине наличия

дебиторской задолженности, не востребованной в срок, штрафы и пени,

уплачиваемые вследствие невыполнения хозяйственных договоров, и прочие

подобные потери не должны учитываться как издержки обращения.

Указанные расходы необходимо взыскивать с виновных лиц, либо списывать

на результаты хозяйственной деятельности.

К дополнительным издержкам обращения относятся расходы по

транспортированию, подработке, сортировке и фасовке товаров, хранению

товарных запасов и другие производственные издержки. Источником

возмещения этих издержек является труд, затрачиваемый на

производственные процессы и участвующий в создании стоимости товаров.

Чистые издержки обращения – расходы, связанные со сменой формы

стоимости в процессе купли-продажи товаров (ведение учета, осуществление

денежных и кредитных расчетов, организация рекламы и т.п.). В отличие от

4

дополнительных чистые издержки обращения стоимости товаров и

возмещаются за счет чистого дохода, созданного в отраслях материального

производства (включая производственные процессы в торговле). Деление

издержек торговли на дополнительные и чистые позволяет точнее установить

границы сферы материального производства, правильнее исчислить

величину общественного продукта и национального дохода, глубже

понимать процессы, происходящие в торговле, и целенаправленно управлять

ими, выявлять пути разумной экономии средств.

В торговле издержки обращения направлены на наиболее полное

удовлетворение спроса населения. Этим целям служат расходы в торговле,

связанные с дополнительным вкладом в потребительную стоимость товаров,

улучшением обслуживания населения, информацией покупателей о качестве,

свойствах и способах потребления товаров, оказанием дополнительных

услуг.

Все издержки обращения подразделяются на пять групп:

2

1) Затраты на оплату труда (затраты на рабочую группу)

2) Материальные затраты (затраты на основные фонды и материалы)

3) Затраты на капитал (затраты на использование собственного и

земного капитала)

4) Затраты на услуги третьих фирм (затраты на использование услуг

третьих лиц)

5) Затраты на налоги (отчисления обязательных налогов)

Экономия издержек – существенный фактор укрепления финансового

положения, повышения рентабельности предприятий торговли, служит

экономической предпосылкой снижения розничных цен на потребительские

товары.

Закономерностью формирования издержек обращения, как в целом по

торговле, так и на отдельных предприятиях, является снижение их уровня

при росте объема товарооборота.

2

Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли: Учебник. / Л.П. Дашков – М.: ИКЦ

«Маркетинг», 2008. – С.130.

5

Основные пути относительного снижения издержек обращения на

предприятиях торговли:

3

1) Снижение затрат на оплату труда:

- повышение производительности труда;

- предотвращение непроизводительных расходов на оплату труда и т.д.

2) Снижение материальных затрат:

- рациональное расходование электроэнергии, воды, материалов;

- снижение себестоимости закупаемых товаров, рациональное

использование тары и т.д.

3) Сокращение расходов по обслуживанию процесса реализации,

управлению и прочих расходов:

- исполнение сметы расходов;

- выполнение потерь и непроизводительных расходов;

- относительное снижение прочих затрат и т.д.

3

Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли: Учебник. / Л.П. Дашков – М.: ИКЦ

«Маркетинг», 2008. – С.131.

6

2. Анализ издержек исследуемого предприятия. Мероприятия по

снижению издержек предприятия

Общество с ограниченной ответственностью «Электра» начало свою

деятельность в 2004 году. При учреждении в уставный капитал общества

были внесены четыре универсальных деревообрабатывающих станка, а также

денежные средства. Предприятие находится по адресу: г. Красноярск, ул.

Крайняя 12 В.

Основным видом деятельности ООО «Электра» является производство

и реализация оконных и дверных блоков из массива лиственницы сибирской

и сосны. Предприятие производит свою продукцию как на основе

предварительных заказов клиентов, так для ее реализации через магазины г.

Красноярска. Основными поставщиками сырья являются

деревообрабатывающие предприятия Красноярска, имеющие оборудование

для сушки древесины, а также оптовые базы, реализующие лакокрасочную

продукцию и фурнитуру для столярных изделий.

Основными заказчиками и покупателями продукции являются как

различные организации, так и частные владельцы квартир (преимущественно

Ленинского района г. Красноярска).

Предприятие имеет в собственности 11 комплексных

деревообрабатывающих станков, все необходимое для производства

оборудование, 2 автомобиля «Газель». Производственным помещением ООО

«Электра» пользуется на праве долгосрочной аренды. Общая площадь

помещения составляет 250 кв. м.

Численность работников ООО «Электра» составляет 15 человек, из них

аппарат управления – 4 человека.

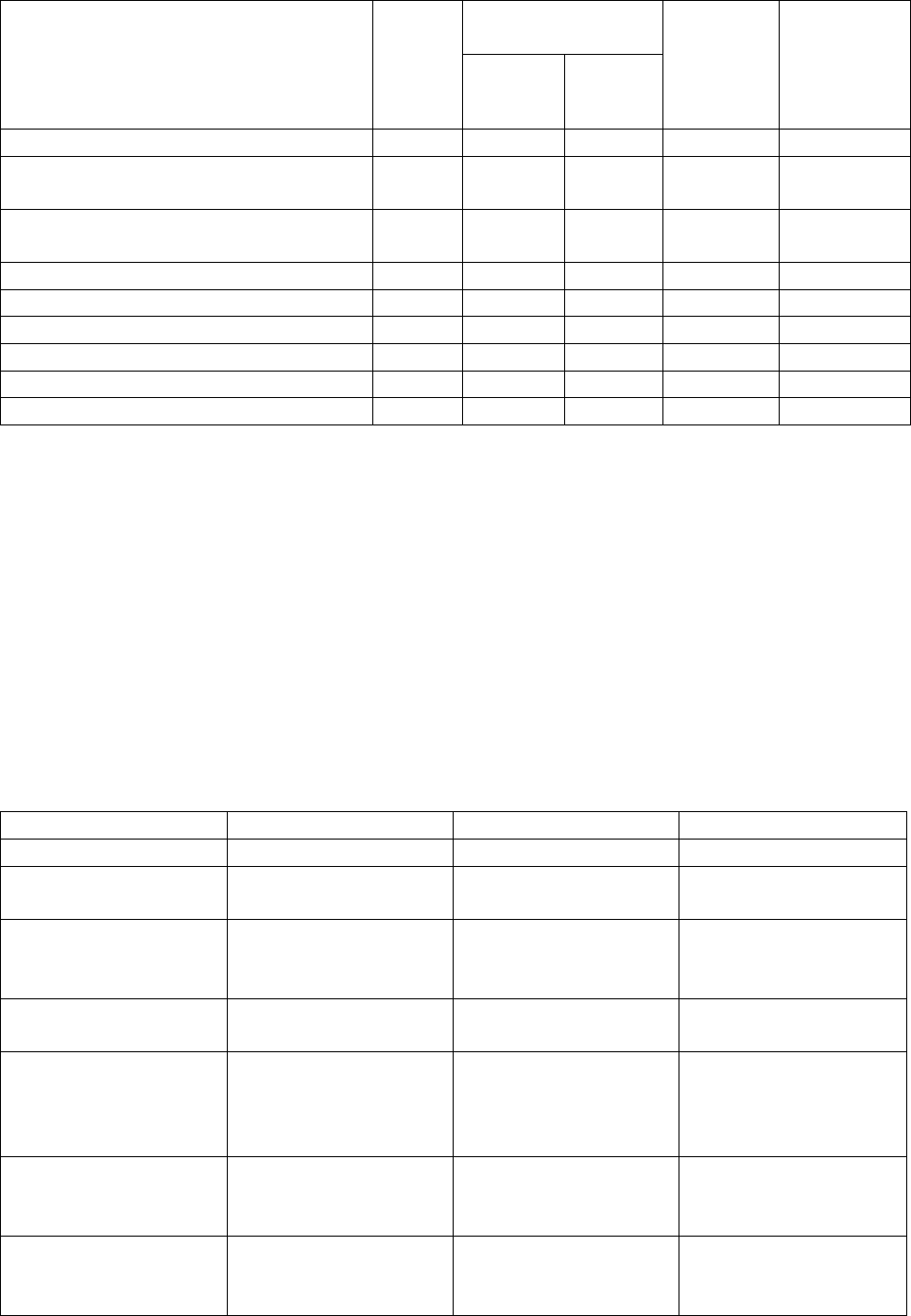

В табл. 1 представлен анализ основных экономических показателей

хозяйственной деятельности предприятия за 2008 – 2009 гг.

Таблица 1 – Анализ основных экономических показателей

хозяйственной деятельности предприятия

7

Показатели Ед.

измер.

Анализируемый

период

Измене-

ние, тыс.

р.

Рост

(прирост),

%

2008 г. 2009 г..

Выручка от реализации продукции тыс. р. 8150 8933 783 109,6

Себестоимость реализованной

продукции

тыс. р.

7886 8633

747 109,5

Среднесписочная численность

персонала, всего:

чел. 15 15 0 100,0

В т.ч. рабочие чел. 11 11 0 100,0

ФОТ, всего тыс. р. 2041 2080 39 101,9

Основные средства тыс. р. 1138 1253 115 110,1

Оборотный капитал тыс. р. 843 1091 248 129,4

Инвестированный капитал тыс. р. 822 1059 237 128,8

Валовая прибыль тыс. р. 711 809 98 113,8

В ходе общего анализа затрат на производство и реализацию

продукции изучается тенденция изменения затрат за ряд лет в целом и в

разрезе отдельных статей. При этом используется горизонтальный анализ,

выявляется абсолютное отклонение как по сумме затрат, так и по уровню.

Причём оценку выявленной тенденции в данном случае можно дать лишь на

основании выявленных изменений по уровню затрат.

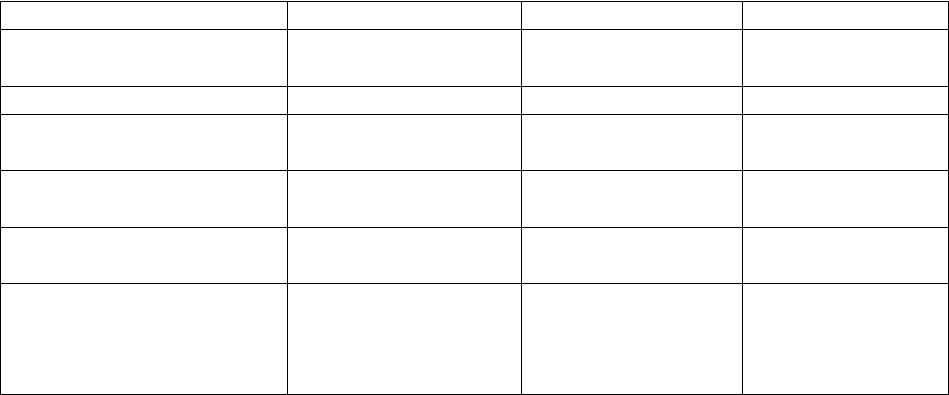

Таблица 2 – Исходные данные для анализа материальных затрат

Показатели 2008 год 2009 год Отклонение

А 1 2 3

1. Материальные

затраты, тыс. руб.

4835 5362 527

2. Сумма

произведенной

продукции, тыс. руб.

8150 8933 783

3. Себестоимость

продукции, тыс. руб.

7439 8124 685

4. Себестоимость

потребленного

сырья и материалов,

тыс. руб.

4776 5262 486

5. Стоимость

потребленного

топлива, тыс. руб.

25 60 35

6. Стоимость

потребленной

энергии, тыс. руб.

34 40 6

8

По данным табл. 2 можно сделать вывод о том, что в 2009 году

материальные затраты на предприятии увеличились на 527 тыс. руб.,

основную роль в этом росте сыграло увеличение себестоимости

потребленного сырья и материалов (486 тыс. руб.).

Анализ материальных затрат ООО «Электра» в 2008 – 2009 гг.

проведем с помощью сравнения частных обобщающих показателей в табл. 3.

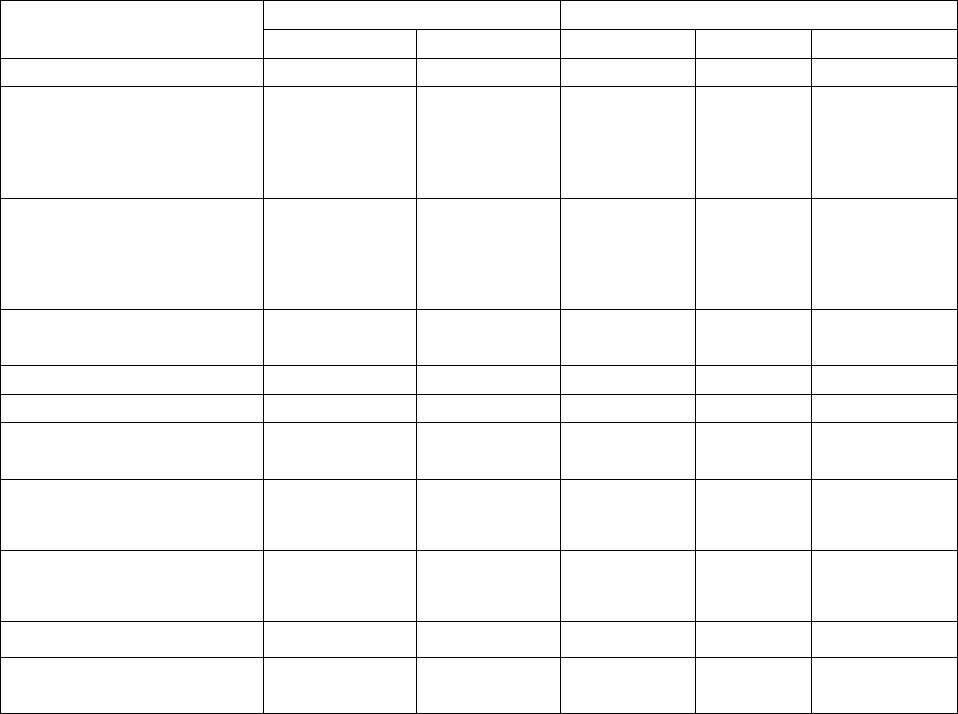

Таблица 3 –Анализ материальных затрат ООО «Электра» в 2008 – 2009

гг.

Показатели 2008 год 2009 год Отклонение

1. Материалоемкость,

коп.

59,0 60,0 1,0

2. Материалоотдача, коп. 1,69 1,67 -0,02

3. Энергоемкость

продукции, коп.

0,42 0,45 0,03

4. Сырьеемкость

продукции, коп.

58,6 58,9 0,3

5. Топливоемкость

продукции, коп.

0,31 0,45 0,14

6. Удельный вес

материальных затрат в

себестоимости

продукции, %

59,3 60,0 0,7

Анализ табл. 3 позволяет сделать следующие выводы:

1). Материалоемкость продукции за рассматриваемый период

повысилась на 1,0 коп, что оценивается отрицательно, так как означает

повышение материальных затрат на единицу продукции;

2). Отрицательно оценивается снижение материалоотдачи продукции

на 0,02, так как это означает уменьшение количества продукции,

произведенной на 1 рубль материальных затрат;

3). Отрицательно оценивается повышение сырьеемкости на 0,3 коп, что

характеризует снижение эффективности использования данного вида

ресурсов.

4). Отрицательно оценивается увеличение удельного веса

материальных затрат в себестоимости продукции с 59,3% до 60,0%, что

говорит об увеличении доли постоянных затрат в себестоимости продукции.

9

5) Отрицательным моментом является также увеличение

топливоемкости и энергоемкости продукции. Это связано, прежде всего, с

опережающим ростом цен в 2009 г. на ГСМ и тарифов на электроэнергию.

В табл. 4 приведен анализ динамики структуры затрат на производство

и реализацию продукции по элементам затрат.

Таблица 4 – Динамика структуры затрат на производство и реализацию

продукции

Элементы затрат Сумма, тыс. руб. Удельный вес в затратах, %

2008 год 2009 год 2008 год 2009 год Отклонение

А 1 2 3 4 5

1. Затраты на

производство и

реализацию

продукции, всего

7886 8633 100 100 Х

В том числе:

материальные затраты

за вычетом возвратных

отходов

4835 5362 61,3 62,1 0,8

Из них: сырье и

материалы

4776 5262 60,6 60,9 0,3

Топливо 25 60 0,3 0,69 0,39

Энергия 34 40 0,4 0,5 0,1

2. Затраты на оплату

труда

1974 2010 26,1 23,3 -2,8

3. Отчисления на

социальные нужды

67 70 0,8 0,8 0

4. Амортизация

основных средств

124 221 1,6 2,5 0,9

5. Прочие затраты 820 866 10,4 10,0 -0,4

6. Коммерческие

расходы.

66 104 0,8 1,2 0,4

Как видно из табл. 4 затраты предприятия в отчетном году выше, чем в

прошлом. Рост затрат произошел по статьям: материальные затраты (а в их

составе стоимость сырья и материалов и топливо), амортизация основных

средств и коммерческие расходы. Снижение произошло по статьям: оплата

труда, прочие затраты. Уровень отчислений на социальные нужды не

изменился.

10

Общие затраты предприятия могут быть снижены за счет следующих

мероприятий:

- повышение общей производительности труда путем внедрения новой

техники и технологии по эксплуатации оборудования;

- стимулирование и правильная организация труда персонала

организации;

- изучение возможностей снижения себестоимости продукции за счет

экономии сырья, применения энергосберегающих технологий и т. д.;

- сокращение количества посредников при закупке сырья и материалов;

- обоснованное снижение уровня коммерческих расходов.

11