Реферат - Оптимизация производственных ресурсов промышленного предприятия в долгосрочном периоде

Подождите немного. Документ загружается.

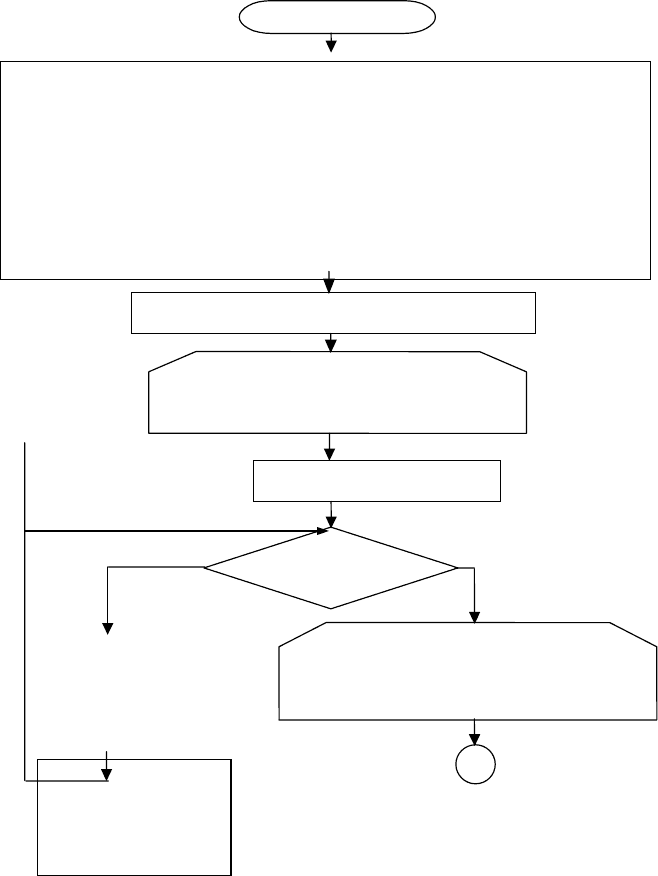

На рис. 1 приведена блок-схема алгоритма решения задачи оптимизации для нескольких интервалов

времени. Выстраивается иерархия двух версий (вариантов) методов Нелдера – Мида и одной метода

Бокса.

число используемых ресурсов,

, на которые разбит горизонт планирования.

Ввести матрицу расхода ресурсов

А, стоимость инвестиций в увеличение

цену единицы продукции,

Значение целевой функции общей

Ввести

n

–

число выпускаемых продуктов,

m

–

число интервалов времени

T

и

доходов от ликвидации ресурсов на единицу

∆

Ι

+

,

∆

Ι

−

и норму дисконта.

Ввести минимальную

p

min

t

и максимальную

p

max

t

себестоимость

c

t

, функции спроса для всех продуктов

x

max

t

=

f (

p

t

) для

t

= 1,

2, ...,

T

, запас ресурсов предприятия

b

0

.

чистой дисконтированной прибыли

Q

общ

= 0.

Начало алгоритма

Принимается

наихудшее

зна чение целевой

функции

Q

общ

=

Q

min

.

Нет

b

min

t

≤

b

t

≤

b

max

t

?

–

для всех

t .

Выбор

b

t

=

b

t

'

, для всех

t.

Вычисление

x

max

t

=

f

(

p

min

t

) и

b

t

max

= Ax

max

t

.

Да

Цикл 2. Поиск оптимального варианта

p

t

*

второй версией метода Нелдера

– Мида.

Цикл 1. Поиск оптимального варианта

b

t

*

,

t

= 1, 2, ...,

T

первой версией метода

Нелдера

–

Мида для всех

t

сразу.

1

Рис. 1 Алгоритм поиска оптимального решения для нескольких

интервалов времени

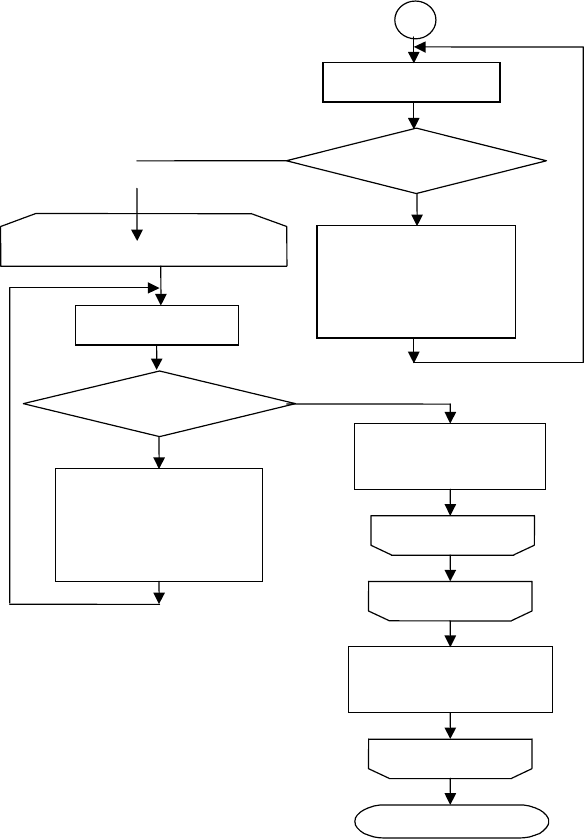

Рис. 1 (Продолжение)

Алгоритм поиска оптимального решения задачи распределения производственных ресурсов про-

мышленного предприятия в долгосрочном периоде следующий.

Цикл 3. Поиск оптимального

варианта

x

t

*

методом Бокса.

Да

Принимается

наихудшее

значение целевой

функции

Q

t

=

Q

min

.

Нет

x

min

t

≤

x

t

≤

x

max

t

?

Выбор

x

t

=

x

t

'.

Вычисление

Q

t

при

p

t

',

b'

t

, x

t

'.

Конец цикла 3

Конец цикла 2

Конец алгоритма

Конец цикла 1

Выбор

p

t

=

p

t

'.

Принимается

наихудшее

значение целевой

функции

Q

t

=

Q

mi

n

.

Да

Нет

p

t

min

≤

p

t

≤

p

t

max

?

1

Вычисление

Q

общ

=

= Q

1

+

Q

2

+ … +

Q

T

.

1 Формируются следующие исходные данные по продуктам: диапазоны изменения цены единицы

продукции

min

i

р ≤ p

i

≤

max

i

р , себестои-мость c

i

и функции спроса на продукцию

max

i

х = f (p

i

) для всех ин-

тервалов времени; начальный запас ресурсов предприятия b

0

и система технологических ограничений

(2); функция инвестиций I(b

t–1

, b

t

) и ∆I

+

, ∆I

–

– инвестиции на увеличение и доходы от ликвидации еди-

ницы ресурсов предприятия.

2 С использованием первой версии метода Нелдера – Мида производится поиск оптимального вари-

анта запасов ресурсов b

t

для всех t = 1, 2, ..., T по всему составу ресурсов (размерность поискового метода

равна m⋅T, где m – общее число ресурсов).

3 С использованием второй версии метода Нелдера – Мида для

выбранных b

t

производится поиск оптимальных значений цены едини-

цы продукции p

t

для всех интервалов времени t = 1, 2, ..., T по всем продуктам.

4 Соответствующий значению p

t

максимальный объем продаж

max

t

x определяется исходя из

функции спроса на продукцию. При этом верхняя граница варьирования запасами ресурсов

max

t

b

оста-

ется неизменной и равной b

t

– варианту, выбранному первой версией метода Нелдера – Мида.

5 Для выбранных вариантов p

t

и b

t

происходит поиск оптимального решения (объемов продаж x

t

) с

использованием метода Бокса. Величина чистой дисконтированной прибыли для отдельного интервала

определяется как разность суммы прибылей от всех продуктов и инвестиций, связанных с увеличением

ресурсной базы предприятия, умноженная на соответствующий коэффициент дисконтирования.

6 Общая чистая дисконтированная прибыль определяется суммированием чистых дисконтирован-

ных прибылей за отдельные интервалы времени.

Таким образом, выстраивается иерархия первой версии (копии) метода Нелдера – Мида для поиска

b для всех интервалов времени сразу и по одной версии методов Нелдера – Мида и Бокса для поиска

соответственно p

t

и x

t

для каждого интервала времени в отдельности.

Программная реализация и апробация оптимизационной модели распределения производствен-

ных ресурсов промышленного предприятия

В ЦЕЛЯХ ПРОГРАММНОЙ РЕАЛИЗАЦИИ ОПИСАННОЙ ЗАДАЧИ ДИССЕРТАЦИОН-

НОГО ИССЛЕДОВАНИЯ БЫЛА РАЗРАБОТАНА СИСТЕМА ПОДДЕРЖКИ ПРИНЯТИЯ РЕ-

ШЕНИЙ, СОСТОЯЩАЯ ИЗ ДВУХ ПРОГРАММНЫХ КОМПЛЕКСОВ: "INVESTOR" (КОМ-

ПЛЕКС 1), ПРЕДНАЗНАЧЕННЫЙ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ

ПРОЕКТОВ И ФОРМИРОВАНИЯ БИЗНЕС-ПЛАНА И "PORTFOLIO" (КОМПЛЕКС 2), ИН-

ТЕГРИРОВАННЫЙ С ПРОГРАММНЫМ КОМПЛЕКСОМ 1 И РЕАЛИЗУЮЩИЙ МОДЕЛЬ И

АЛГОРИТМ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ.

В качестве языка программирования был выбран C++, реализующий концепцию объектно-

ориентированного программирования и позволяющий сократить затраты на сопровождение и модерни-

зацию разработанных информационных систем. Информация, используемая в указанных программных

комплексах, хранится в специальным образом структурированных базах данных типа ".mdb" для каждо-

го проекта (в "Investor") и для каждого набора проектов (портфеля) (в "Portfolio").

Программный комплекс оценки эффективности отдельных инвестиционных проектов (комплекс 1)

и программный комплекс формирования оптимального инвестиционного портфеля предприятия (ком-

плекс 2) являются взаимодополняющими. Информация, содержащаяся в файлах баз данных инвестици-

онных проектов комплекса 1, является входной для комплекса 2.

Приведем перечень информации, поступающей из комплекса 1 и являющейся входной для ком-

плекса 2 по каждому продукту из выбранного набора портфеля инвестиционных проектов для каждого

интервала времени.

1 ТЕХНОЛОГИЧЕСКИЕ ДАННЫЕ: НОРМЫ ЗАТРАТ СЫРЬЯ, МАТЕРИАЛОВ, ЭНЕР-

ГИИ, ВРЕМЕНИ РАБОЧЕЙ СИЛЫ, ВРЕМЕНИ РАБОТЫ МАШИН И ОБОРУДОВАНИЯ С ДЕ-

ТАЛЬНОЙ РАЗБИВКОЙ ПО КАЖДОЙ СТАТЬЕ ЗАТРАТ В ДЕНЕЖНОМ И НАТУРАЛЬНОМ

ВЫРАЖЕНИИ, Т.Е. СКОЛЬКО ЕДИНИЦ РЕСУРСОВ ТОГО ИЛИ ИНОГО ВИДА ТРЕБУЕТСЯ

ДЛЯ ПРОИЗВОДСТВА ЕДИНИЦЫ ВЫПУСКАЕМОГО ПРОДУКТА И СТОИМОСТЬ ЕДИНИ-

ЦЫ РЕСУРСОВ.

2 ЗАПАСЫ СЫРЬЯ, МАТЕРИАЛОВ, МАШИН, ОБОРУДОВАНИЯ, А ТАКЖЕ КОЛИЧЕ-

СТВО РАБОТНИКОВ НА НАЧАЛО ГОРИЗОНТА ПЛАНИРОВАНИЯ (КОТОРЫЕ БУДУТ ИС-

ПОЛЬЗОВАТЬСЯ ДЛЯ ПРОИЗВОДСТВА ВЫБРАННОГО НАБОРА ПРОДУКТОВ).

3 СТОИМОСТЬ УВЕЛИЧЕНИЯ НА ЕДИНИЦУ СЫРЬЯ, МАШИН, ОБОРУДОВАНИЯ,

НАЙМА ОДНОГО РАБОТНИКА (ИСПОЛЬЗУЕМЫХ ПРИ ПРОИЗВОДСТВЕ ВЫБРАННОГО

НАБОРА ПРОДУКТОВ).

4 ПЕРВОНАЧАЛЬНЫЙ ВАРИАНТ ПЛАНА ПРОИЗВОДСТВА И СБЫТА С ДЕТАЛИЗА-

ЦИЕЙ ПО ГОДАМ (ИЛИ БОЛЕЕ ДЕТАЛЬНО).

5 НОРМА ДИСКОНТА ДЛЯ ОПРЕДЕЛЕНИЯ ОБЩЕЙ ЧИСТОЙ ДИСКОНТИРОВАННОЙ

ПРИБЫЛИ ПРЕДПРИЯТИЯ.

На основе входных данных производится поиск оптимального варианта сочетания параметров цены

единицы продукции, запасов ресурсов предприятия, объемов продаж, доставляющих максимум целевой

функции общей чистой дисконтированной прибыли за выбранный горизонт планирования.

Затем происходит движение информации в обратном направлении от комплекса 2 к комплексу 1. По-

лученные оптимальные параметры инвестиционных проектов возвращаются обратно в файлы баз

данных инвестиционных проектов для последующей обработки и формирования оптимальных биз-

нес-планов в программном комплексе 1.

Приведем перечень указанных выше данных, передаваемых в базу данных каждого проекта

комплекса 1:

1) план производства и сбыта продукта с указанием объемов продаж и цен для каждого интервала

времени;

2) изменение запасов сырьевых, материальных и других ресурсов предприятия относительно на-

чального запаса, связанных с производством указанных объемов продукта за каждый из интервалов вре-

мени;

3) план по персоналу предприятия в разрезе указанного продукта за каждый из интервалов време-

ни;

4) план по машинам, оборудованию в разрезе указанного продукта за каждый из интервалов време-

ни;

5) общий инвестиционный план по производству данного продукта за каждый из интервалов вре-

мени.

Следует отметить, что для интеграции с программным комплексом 2 (после его доработки)

можно использовать любой программный продукт по оценке эффективности инвестиционных

проектов, либо имеющий открытую архитектуру (как программный продукт Альт - Инвест),

либо позволяющий обмениваться информацией через соответствующий интерфейс (как Project

Expert версии 7), либо имеющий базу данных стандартного типа для хранения информации о

проекте.

Возможности, реализованные в программном комплексе 2, значительно расширяют при-

влекательность указанных программных продуктов оценки эффективности инвестиционных

проектов и составления бизнес-планов. При этом будет использоваться современная идея объе-

динения ресурсного и рыночного подходов к стратегическому менеджменту предприятия.

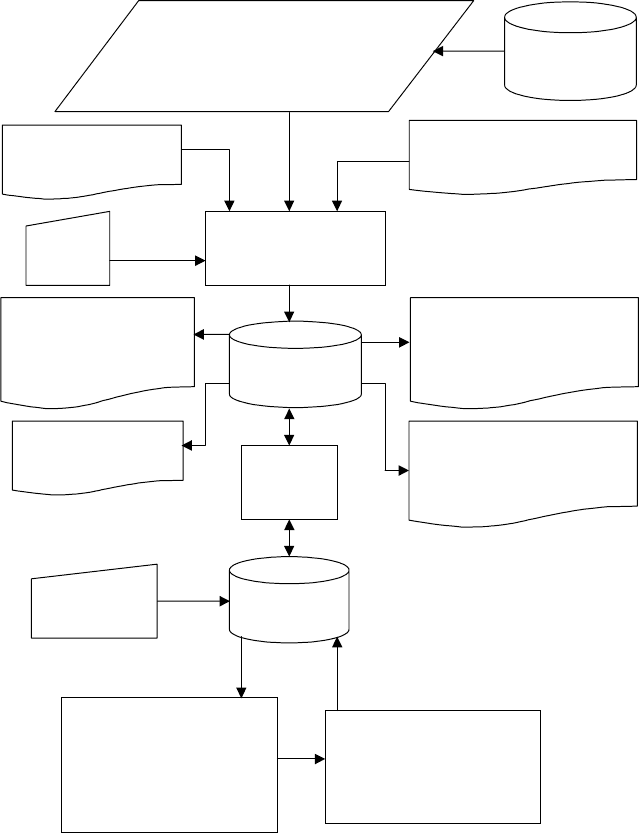

Схема данных интегрированной системы бизнес-планирования промышленного предпри-

ятия представлена на рис. 2.

Указанный перечень выходной информации фактически содержит управляющие парамет-

ры по отношению к каждому инвестиционному проекту в частности и ко всему предприятию в

целом.

Расчет математической

модели, формирование

оптимального портфеля

проектов предприятия

Технологический процесс

производства продукции

План производства

и сбыта продукции

Норма

дисконта

Стоимость единицы машин,

оборудования, сырья, материалов,

оплаты труда одного рабочего и т.д.

База данных

бухгалтерии

Базы данных

комплекса 1

Обработка,

сохранение данных

База данных

комплекса 2

Обмен

данными

Передача параметров

оптимального портфеля

проектов предприятия

Оптимальный план

производства и сбыта

продукции

Оптимальный план

по персоналу

Оптимальный план

капитальных

вложений

Оптимальный план запасов

производственных

ресурсов

Ввод функций

спроса

Рис. 2 Схема данных интегрированной системы

бизнес-планирования

Следует отметить, что представленный комплекс программ в некоторой степени сопоставим с кон-

цепциями формирования портфелей инвестиционных проектов существующих программных средств

бизнес-планирования (например, Project Expert Holding). Принципиальное отличие заключается в спо-

собности предлагаемых комплексов к автоматическому поиску наилучшего варианта инвестиционного

портфеля, а не в "ручном" его формировании.

Интегрирование программных комплексов по бизнес-планированию и формированию инвестици-

онного портфеля предприятия позволяет автоматизировать процесс формирования инвестиционной по-

литики всего предприятия, а не отдельных его инвестиционных проектов. Автоматическая переноси-

мость данных из одного комплекса в другой позволит устранить излишнее дублирование информации и

ускорить процесс принятия управленческих решений при формировании стратегии развития предпри-

ятия на средне- и долгосрочную перспективу.

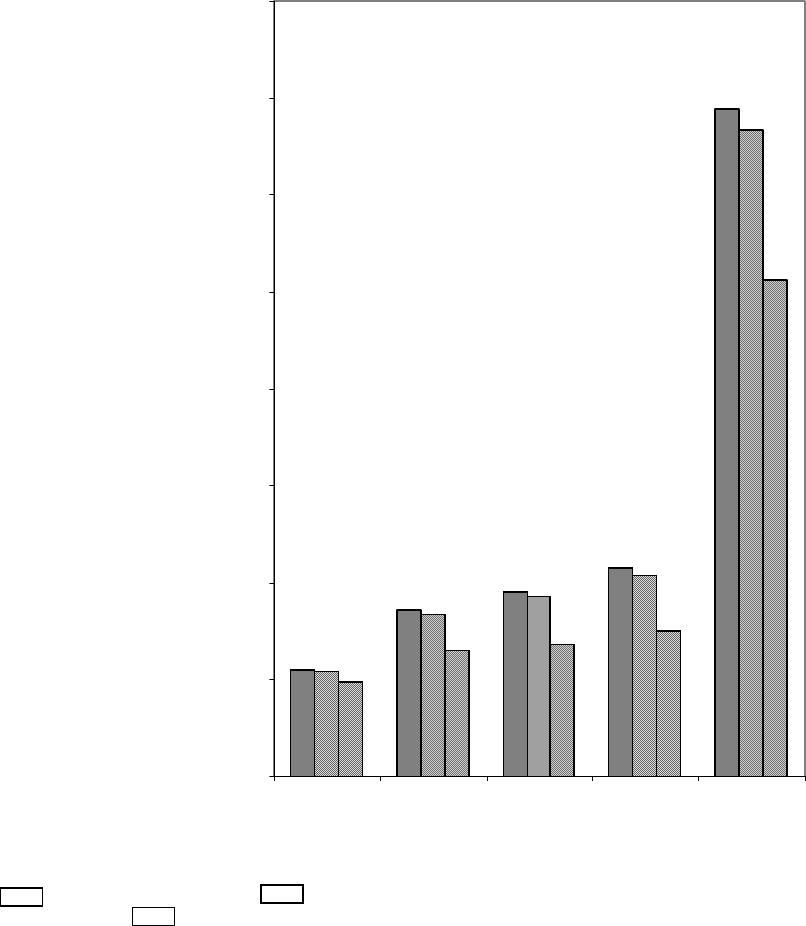

В качестве доказательства эффективности практического применения модели, алгоритмов и про-

граммных средств, предложенных в рамках диссертационного исследования, приведем сравнительную

диаграмму значений общей чистой прибыли для трех вариантов распределения ресурсов предприятия

ФГУП "Тамбов НИХИ". В первом варианте ("Минимальные цены") значения цены выпускаемой про-

дукции (а, следовательно, и верхний предел продаж продукции) были зафиксированы на минимальном

уровне. Во втором варианте ("Максимальные цены"), напротив, цены также по всем продуктам были

выбраны значительно больше минимального уровня. Однако разница между ценой и себестоимостью

(т.е., в конечном счете, прибыль) достигла гораздо большего значения, чем в первом варианте. В треть-

ем варианте, названном "Оптимальным", на цены были заданны диапазоны их возможного изменения

от минимального уровня (вариант "Минимальные цены") до максимального (вариант "Максимальные

цены"). Соответственно и максимальный объем продаж также менялся в некотором диапазоне, опреде-

ляемом функциональными зависимостями спроса на продукцию. Первый и второй варианты первона-

чально рассматривались как базовые на предприятии. Третий вариант был найден с использованием

программных средств диссертационной работы.

Как видно из диаграммы (рис. 3) вариант "Оптимальный" находится ближе к варианту "Минималь-

ные цены" из-за большого значения диапазона цен до "Максимального варианта" и убывающего харак-

тера функций спроса на продукцию. Найденный с использованием предложенной в диссертационной

работе математической модели, алгоритма поиска оптимального решения и программных комплексов,

их реализующих, вариант "Оптимальный" оказался лучше первоначально принятого ФГУП "Тамбов

НИХИ" варианта "Минимальные цены". При этом был достигнут эффект дополнительной общей чистой

дисконтированной прибыли предприятия в размере 427,22 тыс. р.

4290

3817

3449

2210

13765

4154

3702

3329

2153

13338

2993

2726

2589

1937

10245

0

2000

4000

6000

8000

10000

12000

14000

16000

2003 год 2004 год 2005 год 2006 год Всего

Общая чистая прибыль, тыс. руб.

Рис. 3 Результаты применения разработанных программных комплексов:

– вариант "Оптимальный"; – вариант "Минимальные цены";

– вариант "Максимальные цены"

Рассчитанный вариант "Оптимальный" был использован при формировании четырехлетнего плана

развития предприятия. Разработанная в диссертационном исследовании система поддержки принятия

решений используется в настоящее время в ФГУП "Тамбов НИХИ" для формирования портфелей инве-

стиционных проектов долгосрочного развития предприятия. Они определяют состав производственных

ресурсов, структуру выпускаемой продукции, инвестиционный план развития предприятия и направле-

ния его дальнейшей деятельности по осваиванию российских и мировых рынков.

В заключении приведены основные результаты и выводы, полученные в ходе исследования.

Основные результаты диссертационной работы нашли отражение в следующих публикациях:

1 Дякин В.Н. Оптимизация инвестиционного портфеля / В.Н. Дякин // Труды ТГТУ: Сборник науч-

ных статей молодых ученых и студентов. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2002. Вып. 12. 0,24 п.л.

2 Дякин В.Н. Информационные технологии в планировании и управлении промышленным пред-

приятием с целью максимизации чистой прибыли / В.Н. Дякин // Системы управления и информацион-

ные технологии: Межвузовский сборник научных трудов. Воронеж: Центрально-Чер-ноземное книжное

издательство, 2002. Вып. 9. 0,35 п.л.

3 Дякин В.Н. Задача об оптимальном использовании ресурсов предприятия с учетом инвестиций /

В.Н. Дякин // Труды ТГТУ: Сборник научных статей молодых ученых и студентов. Тамбов: Изд-во

Тамб. гос. техн. ун-та, 2003. Вып. 13. 0,24 п.л.

4 Дякин В.Н. Новые требования к задаче об оптимальном использовании ресурсов предприятия /

В.Н. Дякин // VIII научная конференция: Пленарные докл. и краткие тез. Тамбов: Изд-во Тамб. гос.

техн. ун-та, 2003. Ч. 1. 0,12 п.л.

5 Дякин В.Н. Долгосрочное планирование деятельности промышленного предприятия / В.Н. Дякин

// VIII научная конференция: Пленарные докл. и краткие тез. Тамбов: Изд-во Тамб. гос. техн. ун-та,

2003. Ч. 1. 0,12 п.л.

6 Дякин В.Н. Задача об оптимальном использовании ресурсов предприятия с учетом функции

спроса на выпускаемую продукцию и инвестиций / В.Н. Дякин // Информационные модели экономики:

Сборник трудов Всероссийской научно-практической конференции (Москва, 12 марта 2003). М.:

МГАПИ, 2003. 0,3 п.л.

7 Дякин В.Н. Оптимизация управления промышленным предприятием: Монография / В.Н. Дякин,

В.Г. Матвейкин, Б.С. Дмитриевский. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. 5,25 п.л. (авт. объем –

4 п.л.).

8 Дякин В.Н. Оптимизация распределения производственных ресурсов промышленного предпри-

ятия в долгосрочном периоде / В.Н. Дякин // Математические и инструментальные методы экономиче-

ского анализа: управление качеством: Сборник научных трудов. Тамбов: Изд-во Тамб. гос. техн. ун-та,

2004. Вып. 10. 0,9 п.л.

9 Дякин В.Н. Интегрированная информационная система бизнес-планирования на промышленном

предприятии / В.Н. Дякин // Математические и инструментальные методы экономического анализа:

управление качеством: Сборник научных трудов. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. Вып. 10.

0,24 п.л.