Портной М.А., Николаева Т.П. и др. Финансы и кредит

Подождите немного. Документ загружается.

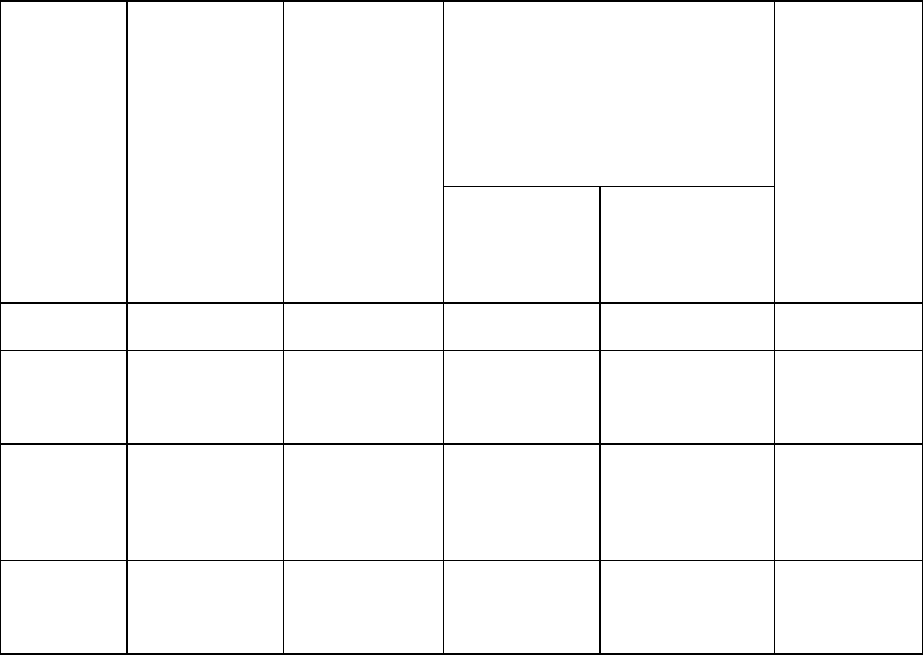

Таблица

Ставки единого социального налога (взноса) для

налогоплательщиков, указанных в подпункте 1 пункта 1 статьи 235

Налогового кодекса.

Налоговая

база на

каждого

отдельного

работника

нарастающ

им итогом с

начала года

Пенсионный

фонд РФ

Фонд

социального

страхования

РФ

Фонд обязательного

медицинского страхования

Итого

Федеральный

фонд

обязательного

медицинского

страхования

Территориальны

е фонды

обязательного

медицинского

страхования

до 100 000

рублей

28,0 процента 4,0 процента 0,2 процента 3,4 процента 35,6 процента

От 100 001

рубля до 300

000 руб.

28 000 руб. +

15,8 % с суммы,

превышающей

100 000 руб.

4 000 руб. + 2,2

% с суммы, пре-

вышающей 100

000 руб.

200 руб. + 0,1 %

с суммы,

превышающей

100 000 руб.

3 400 руб. + 1,9 %

с суммы,

превышаю-

щей 100 000 руб.

35 600 руб. +

20 % с суммы,

превышаю-щей

100 000 руб.

От 300 001

руб. до

600 000 руб.

59 600 руб. + 7,9

% с суммы,

превышающей

300 000 руб.

8 400 руб. + 1,1

% с суммы,

превышаю- щей

300 000 руб.

400 руб. + 0,1 %

с суммы,

превышаю-

щей 300 000

руб.

7 200 руб. + 0,9 %

с суммы,

превышаю-

щей 300 000 руб.

75 600 руб. +

10,0 % с

суммы,

превышаю-щей

300 000 руб.

Свыше

600 000 руб.

83 300 руб. + 2,0

% с суммы,

превышающей

600 000 руб.

11 700 рублей 700 рублей 9 900 рублей 105 600 руб. +

2,0 % с суммы,

превышаю-щей

600 000 руб.

При этом имеются ограничения на применение регрессивной шкалы

налогообложения. Возможность ее использования выясняется после

вычисления средней налоговой базы на одного человека в предыдущий

календарный год. При данном расчете, когда в организации численность

работников свыше 30 человек, не учитываются 10 % работников,

имеющих наибольшие по размеру доходы; в организациях до 30 человек

(включительно) - 30 %.

Например, если численность сотрудников предприятия составляет

10 человек, то при расчете не учитываются доходы трех (30 % от 10

человек) самых высокооплачиваемых сотрудников - они исключаются из

расчета; суммируются доходы остальных семи работников и полученная

сумма делится на семь. Когда численность организации, например,

составляет 40 работников, то из расчета исключаются 4

высокооплачиваемых сотрудника, а по оставшимся 36 исчисляется

средний доход.

Далее полученная налоговая база за календарный год (предыдущий

налоговый период) в среднем на одного работника сравнивается с

221

суммой в 50 000 рублей. При превышении соответствующей налоговой

базы 50 000 рублей налогоплательщик-работодатель имеет право

применять регрессивную шкалу, при которой с увеличением дохода

уменьшается ставка налога.

Налогоплательщики, не соответствующие данному критерию (когда

налогооблагаемая сумма в среднем на одного человека за год составляет

менее 50 000 рублей), уплачивают налог по максимальной суммарной

ставке в 35,6 процента независимо от фактической налогооблагаемой

базы отдельно по работникам - по ставке, предусмотренной при

величине налоговой базы на каждого отдельного работника с зарплатой

до 100 000 рублей.

Существует важное ограничение в применении регрессивной

шкалы налогообложения - закон требует постоянно сопоставлять

накопленную налоговую базу в разрезе по работникам с некоторой

величиной. Так, когда на момент уплаты налога за истекший месяц

накопленная с начала года величина налоговой базы в среднем на

одного работника (не следует забывать про то, что необходимо сделать

поправку на 10, 30 процентов высокооплачиваемых сотрудников)

становится менее суммы, равной 4 200 рублям, умноженным на

количество месяцев, истекших в текущем налоговом периоде, то налог

уплачивается по максимальной суммарной ставке 35,6 %,

соответствующей величине налоговой базы на каждого отдельного

работника до 100 000 рублей, независимо от фактической величины

базы на каждого отдельного работника. Вместе с тем, если по итогам

следующего месяца величина налоговой базы в среднем на одного

работника опять превышает сумму в 4 200 рублей, умноженную на

количество месяцев с начала года, то налогоплательщик-работодатель

может снова использовать регрессивную шкалу налогообложения, но

без пересчета налога за истекшие месяцы.

Снижение ставки социального налога и применение регрессивной

шкалы будет способствовать выведению зарплаты из тени. Таким

образом, введение определенных условий применения регрессивной

шкалы налогообложения должно стимулировать повышение выплат

всем работникам, а не их отдельным категориям (например,

руководству).

***

В заключение отметим, что внебюджетные фонды являются

важным звеном финансовой системы государства. Аккумулируя

денежные ресурсы, они направляют их на решение важных социально-

экономических задач. Являясь одним из методов перераспределения

национального дохода государства в пользу определенных групп

населения, внебюджетные фонды позволяют достичь социального

согласия в обществе и обеспечить условия для стабильного

экономического роста и прогресса в интересах всех слоев населения.

222

Глава 12. Финансы предприятий

12.1 Цели и функции предприятий в условиях рынка. Сущность и

функции финансов предприятий, принципы их организации.

Типы финансовых отношений предприятий

Финансы предприятий

1. Цели и функции предприятий в условиях рынка. Сущность и

функции финансов предприятий, принципы их организации. Типы

финансовых отношений предприятий

Предприятие является основной единицей производственно-

хозяйственной и

коммерческой деятельности, самостоятельно хозяйствующим

субъектом, производящим продукцию, выполняющим работы и

оказывающим услуги.

От эффективности работы предприятия, его финансовой

устойчивости и экономической активности зависят здоровье всей

экономики и индустриальная мощь государства.

Финансы способствуют быстрой адаптации предприятий к работе

в рыночных условиях, трансформации их хозяйственной деятельности в

соответствии с постоянно изменяющимся законодательством.

Эффективное формирование и использование финансовых ресурсов

обеспечивает финансовую устойчивость предприятий, предотвращает их

банкротство.

В условиях рынка состояние финансов предприятий интересует

непосредственных участников экономического процесса.

Основной целью деятельности предприятий в условиях рынка

является удовлетворение общественных потребностей, получение

прибыли и обеспечение своей финансовой устойчивости.

Для достижения поставленной цели предприятия должны:

- выпускать высококачественную продукцию, обновлять ее в

соответствии со спросом;

- рационально использовать производственные ресурсы с учетом их

взаимозаменяемости;

- разрабатывать стратегию и тактику поведения предприятия и

корректировать их в соответствии с имеющимися обстоятельствами;

- внедрять все новое и передовое в производство, в организацию труда и

управление;

- заботиться о работниках, росте их квалификации, повышении

жизненного уровня, создании благоприятного социально-

психологического климата в трудовом коллективе;

223

- обеспечивать конкурентоспособность предприятия;

- проводить гибкую ценовую политику и осуществлять другие функции.

В целях ускорения структурной перестройки экономики,

повышения эффективности работы в рыночных условиях предприятий и

иных коммерческих организаций Правительство РФ разработало

концепцию и программу их реформирования. Выполнение этой

программы окажет положительное воздействие на всю финансово-

хозяйственную деятельность.

Под реформой предприятий и иных коммерческих организаций

понимается изменение принципов их действия, направленное на

реструктуризацию, способствующую улучшению управления,

повышению эффективности производства и конкурентоспособности

выпускаемой продукции, производительности труда, снижению

издержек производства, улучшению финансово-экономических

результатов деятельности, а также меры государственной поддержки

указанных изменений.

К проблемам, препятствующим эффективному

функционированию предприятий в современных условиях

относятся такие как:

- неэффективность управления предприятием, обусловленная

отсутствием стратегии в деятельности предприятия, недостаточным

знанием конъюнктуры рынка, низким уровнем квалификации

менеджеров и персонала, отсутствием трудовой мотивации работников;

- низкий уровень ответственности руководителей предприятий перед

участниками (учредителями) за последствия принимаемых решений,

сохранность и эффективность использования имущества предприятия, а

также финансово-хозяйственные результаты деятельности предприятия;

- низкие размеры уставного капитала акционерных обществ;

- отсутствие эффективного механизма исполнения решений судов,

особенно в части обращения взыскания на имущество должника;

- высокие расходы на содержание объектов социально-культурного

назначения и жилищно-коммунального хозяйства;

- необеспеченность единства предприятия как имущественного

комплекса;

- отсутствие достоверной информации о финансово-экономическом

состоянии предприятия для акционеров (учредителей), руководителей,

инвесторов, кредиторов и органов исполнительной власти.

Приоритетными задачами реформы предприятий являются:

- обеспечение инвестиционной привлекательности;

- защита прав акционеров;

- разграничение ответственности участников и управляющих;

- совершенствование механизмов исполнения решения судов;

- предоставление достоверной информации о финансово-экономическом

положении предприятий;

224

- создание эффективного механизма управления на предприятиях;

- использование предприятием рыночных механизмов привлечения

финансовых средств;

- квалификационное развитие персонала как фактор повышения

устойчивости развития предприятия.

Решение о реформировании и конкретная программа мероприятий

принимаются собственниками предприятия.

Финансы предприятий это экономическая категория, особенность

которой заключается в сфере ее действия и присущих ей функциях. Они

выражают денежные распределительные отношения, без которых не

может совершаться кругооборот общественных производственных

фондов.

Финансы предприятий являются важнейшей составной частью

финансовой системы РФ. Их функционирование обусловлено

существованием товарно-денежных отношений и действием закона

стоимости и направлено на достижение общих целей эффективного

развития производства. Финансам предприятий присущи те же черты,

что и категории финансов в целом.

Финансы предприятий представляют собой совокупность

денежных отношений, возникающих у конкретных хозяйствующих

субъектов, связанных с формированием денежных доходов и

накоплений и использованием их на выполнение обязательств и

развитие.

Финансы предприятий выполняют распределительную и

контрольную функции.

Распределительная функция проявляется в процессе

распределения стоимости общественного продукта и национального

дохода. Этот процесс происходит путем получения предприятиями

денежной выручки за реализованную продукцию и использования ее на

возмещение израсходованных средств производства, образование

валового дохода. Финансовые ресурсы предприятия также подлежат

распределению в целях выполнения денежных обязательств перед

бюджетом, банками, контрагентами. Результатом распределения

является формирование и использование целевых фондов денежных

средств (фонда возмещения, оплаты труда и др.), поддержание

эффективной структуры капитала. Основным объектом реализации

распределительной функции выступает прибыль предприятия.

Под контрольной функцией финансов предприятий следует

понимать внутренне присущую им способность объективно отражать и

тем самым контролировать состояние экономики предприятия, отрасли

и всего народного хозяйства с помощью таких финансовых категорий

225

как прибыль, рентабельность, себестоимость, цена, выручка,

амортизация, основные и оборотные средства.

Контрольная функция финансов предприятий способствует выбору

наиболее рационального режима производства и распределения

общественного продукта и национального дохода на предприятии и в

народном хозяйстве.

Контрольная функция финансов реализуется по следующим

основным направлениям:

- контроль за правильностью и своевременностью перечисления

средств в фонды денежных средств по всем установленным источникам

финансирования;

- контроль за соблюдением заданной структуры фондов денежных

средств с учетом потребностей производственного и социального

характера;

- контроль за целенаправленным и эффективным использованием

финансовых ресурсов.

Для реализации контрольной функции предприятия разрабатывают

нормативы, определяющие размеры фондов денежных средств и

источники их финансирования.

Функции финансов предприятий взаимосвязаны и являются

сторонами одного и того же процесса.

Принципы организации и типы финансовых отношений

предприятий

Финансовые отношения коммерческих предприятий строятся на

определенных принципах, связанных с основами хозяйственной

деятельности.

1. Принцип хозяйственной самостоятельности проявляется в том, что

предприятие самостоятельно определяет свои расходы, источники

финансирования, направления вложений денежных средств, с целью

получения прибыли. Однако государство регламентирует отдельные

стороны деятельности организаций и предприятий, устанавливая налоги,

нормы амортизации и т.д.

2. Принцип самофинансирования - означает полную окупаемость

затрат на производство и реализацию продукции, инвестирование в

развитие производства за счет собственных денежных средств,

банковских и коммерческих кредитов.

3. Принцип материальной заинтересованности диктуется основной

целью предпринимательской деятельности - получением прибыли.

Заинтересованность в результатах хозяйственной деятельности присуща

226

коллективам предприятий и организаций, отдельным работникам и

государству в целом. Реализация этого принципа обеспечивается

достойной оплатой труда, оптимальной налоговой политикой

государства, соблюдением экономически обоснованных пропорций в

распределении чистой прибыли на потребление и накопление.

4. Принцип материальной ответственности - означает наличие

определенной системы ответственности за результаты финансово-

хозяйственной деятельности. Финансовые методы реализации этого

принципа различны для отдельных хозяйствующих субъектов, их

руководителей и работников. В основном используются пени, штрафы,

неустойки, взимаемые за нарушение договорных обязательств,

налогового законодательства и т.д.

5. Принцип обеспечения финансовых резервов - связан с

необходимостью формирования финансовых резервов и других

аналогичных фондов. Его соблюдение ведет к минимизации рисков,

связанных с предпринимательской деятельностью. Например, все

предприятия и банки, созданные как акционерные общества, обязаны

формировать резервный фонд в размере 15% от уставного фонда для

покрытия убытков или капитализации.

Все принципы организации финансов хозяйствующих субъектов

находятся в развитии и для их реализации в каждой конкретной

экономической ситуации применяются свои формы и методы,

соответствующие уровню развития производительных сил и

производственных отношений.

Финансовые отношения предприятий охватывают:

- отношения с другими предприятиями и организациями по поставкам

сырья, материалов, комплектующих изделий, реализации продукции,

оказанию услуг и др.;

- отношения с банковской системой по расчетам за банковские услуги,

при получении и погашении кредитов, покупке и продаже валюты и

другие операции;

- отношения со страховыми компаниями и организациями по

страхованию коммерческих и финансовых рисков;

- отношения с товарными, сырьевыми и фондовыми биржами по

операциям с

- производственными и финансовыми активами;

- отношения с инвестиционными институтами (фондами, компаниями)

по размещению инвестиций, приватизации и др.;

- отношения с филиалами и дочерними предприятиями;

- отношения с персоналом предприятия по выплате заработной платы,

дивидендов и др.;

227

- отношения с акционерами (не членами трудового коллектива);

- отношения с налоговой службой по уплате налогов и других

платежей;

- отношения с аудиторскими фирмами и другими хозяйствующими

субъектами.

Влияние организационно-правовых форм и отраслевых

особенностей на финансы предприятий

В основном различают два фактора, влияющих на финансы

предприятий: организационно-правовую форму и отраслевые технико-

экономические особенности предприятий.

С января 1995 г. на территории РФ действует ГК, которым

устанавлена система организационно-правовых форм юридических лиц,

систематизированы права, обязанности и ответственность граждан и

юридических лиц - участников экономического оборота. Кодекс

разделил:

- товарищества, как объединения лиц, требующие

непосредственного участия учредителей в их деятельности;

- общества, как объединения капиталов, не требующие такого

участия, но предполагающие наличие специальных органов управления.

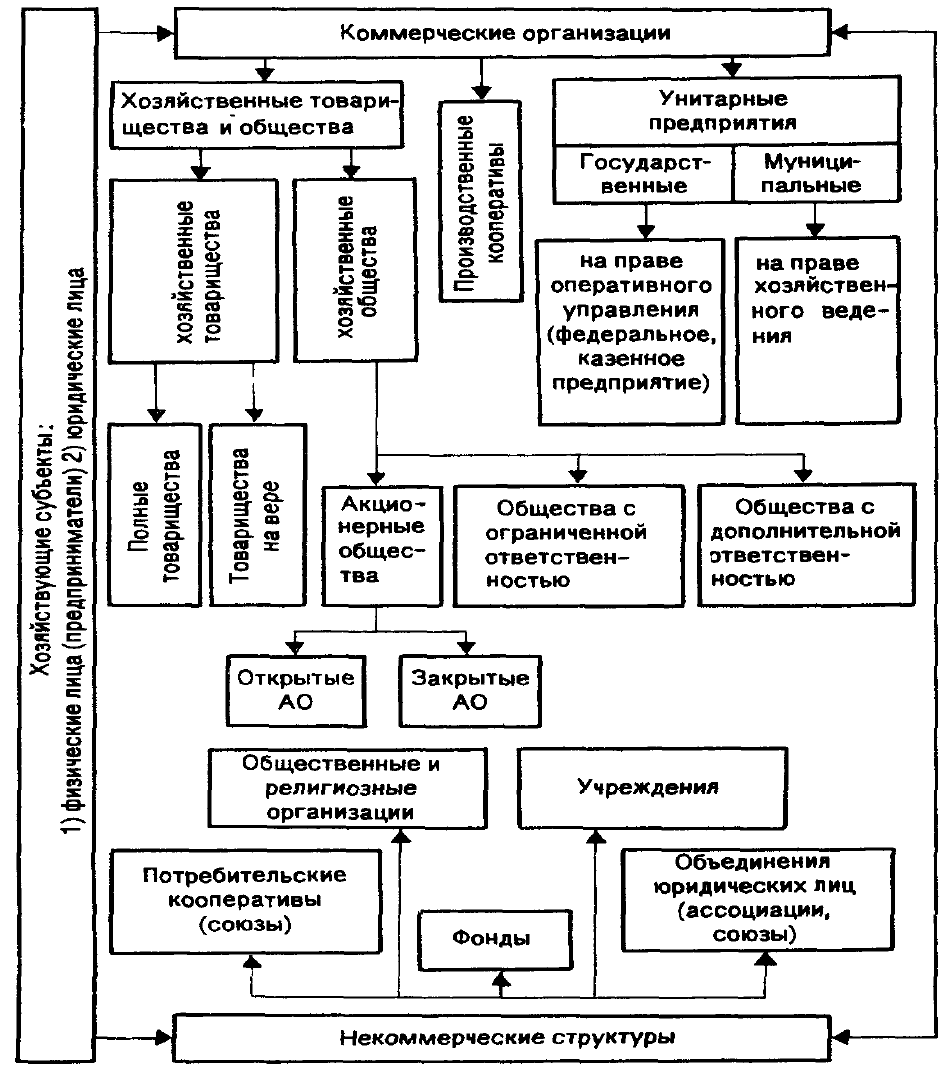

Виды хозяйствующих субъектов представлены на рис. 1

1

:

1

Сергеев И.В. Экономика предприятий. М.: Финансы и статистика, 1999.

228

Рис. 1. Виды хозяйствующих субъектов в РФ

От организационно-правовой формы предприятия зависят:

порядок и источники формирования уставного капитала, его

минимальный размер; источники финансовых ресурсов; методы

управление финансами; способ распределения доходов (прибыли) и

покрытия убытков; мера ответственности по обязательствам.

Отраслевая специфика предприятий влияет на состав и

структуру производственных фондов, длительность производственного

цикла, особенности кругооборота средств, источники финансирования

229

простого и расширенного воспроизводства, состав и структуру

финансовых ресурсов, формирование финансовых резервов и других

аналогичных фондов.

Отрасль представляет собой совокупность предприятий,

характеризующихся единством экономического назначения

производимой продукции, однородностью потребляемых материалов,

общностью технологической базы и технологических процессов, особым

профессиональным составом кадров, специфическими условиями труда.

В настоящее время действует Общесоюзный классификатор отраслей

народного хозяйства (ОКОНХ), принятый постановлениями от 14.11.75

№ 18 Госстандарта СССР с последующими изменениями.

Основу материального производства составляют предприятия

промышленности - ведущей отрасли экономики (др. отрасли - сельское

хозяйство, транспорт, строительство, связь, торговля и т.д.). А основу

нематериального производства (непроизводственной сферы) составляют

предприятия, функционирующие в сфере жилищного и коммунального

хозяйства, пассажирского транспорта и др.

Промышленность состоит из множества отраслей и производств,

взаимосвязанных между собой. Существует также понятие

“промышленный или народнохозяйственный комплекс”, например АПК,

ВПК, машиностроительный, металлургический, топливно-

энергетический (ТЭК) и др.

12.2 Финансовые ресурсы и денежные фонды предприятий

Источники формирования и структура финансовых ресурсов

предприятий

Финансовые ресурсы предприятия - это совокупность

собственных денежных доходов и поступлений извне (привлеченные и

заемные средства), находящихся в распоряжении субъекта

хозяйствования и предназначенных для выполнения финансовых

обязательств предприятия, финансирования текущих затрат, связанных с

расширением производства и экономическим стимулированием.

Формирование финансовых ресурсов осуществляется на двух уровнях:

- в масштабах страны;

- на каждом предприятии.

Структура финансовых ресурсов определяется источниками их поступления,

что представлено на рис.2.

1

1

Под ред. Родионовой В.М. Финансы. М.: Финансы и статистика, 1994.

230