Полные ответы к ГОСэкзамену по мировой экономике, 57 вопросов

Подождите немного. Документ загружается.

повышению/понижению

курса национальной

валюты.

страны, а знак «+» их

уменьшение. Включает:

СДР;Резервная позиция в

МВФ; Иностранная валюта;

Связь между двумя частями платежного баланса можно

проиллюстрировать с помощью формулы, на основе которой

определяется национальный доход открытой экономики:

Y=C+I+G+NX. Чистый экспорт (NX) - сальдо счета текущих

операций. Если из обеих частей уравнения вычесть потребление (С) и

государственные расходы (G), то левая часть уравнения (Y - G - С)

есть форма выражения национальных сбережений (S). Формула

национального дохода может быть представлена в виде S=I+NX.

Вычтем из обеих частей уравнения инвестиции (I). Получим: S-I =NX.

BP: NX+(I-S)=0, где BP – платежный баланс; NX – отток из страны

товаров и услуг = сальдо текущих операций; (I-S) – приток

финансовых средств = сальдо счета движения капитала. NX+(I-S)

+OR=0, где OR – балансирующие статьи. Разница между

внутренними сбережениями и инвестициями - это счет движения

капиталов платежного баланса. счет движения капитала должен

уравновешивать текущий счет платежного баланса. Если средства,

получаемые из-за границы в обмен на чистый экспорт товаров и

услуг, являются величиной положительной, т.е. мы имеем активное

сальдо по текущим операциям, то оно уравновешивается оттоком

капитала из страны. Если страна имеет дефицит по текущим

операциям, то он компенсируется притоком капитала.

Основные принципы построения платежного баланса:

Принцип двойной записи. каждая отражаемая операция должна быть

представлена двумя записями, имеющими одинаковое стоимостное

выражение.

Экономическая территория страны – это географическая

территория, на которую распространяется юрисдикция

правительства данного государства, в пределах которой могут

свободно перемещаться рабочая сила, товары и капитал. Граница

экономической территории не всегда совпадает с государственной

границей.( не вкл. посольства, консульства, военные базы,

научные станции, благотворительные агентства,

расположенные на территории других государств).

Резидент - нерезидент. Экономический субъект является

резидентом данной страны, если он имеет центр экономических

интересов на экономической территории страны и находится в

стране более года. Если физлицо находится за пределами

экономической территории страны более года, оно перестает

считаться резидентом (исключения: туристы, сезонные рабочие,

приграничные рабочие, персонал международных организаций и

др.).

Принципы оценки экономической сделки (определение цены сделки).

МВФ рекомендует производить оценку всех сделок, а также активов

и обязательств, по рыночным ценам, согласованным участниками

экономической операции. Обычно учет в системе платежного

баланса производится по фактическим ценам (причем, как правило,

экспорт учитывается в ценах CIF, а импорт — в ценах FOB)

Фиксация момента сделки. Операции находят свое отражение в

балансе в момент создания, трансформации, обмена, передачи или

исчезновения экономической стоимости.

Расчетная единица. При подготовке платежного баланса страны

должны использовать ту расчетную единицу, которая применяется

ими во внутренних расчетах и учете. Для пересчета данных в

доллары США рекомендуется использовать курс национальной

валюты к доллару, фактически действовавший на рынке на дату

составления ПБ. Если для расчетов по внешнеэкономическим

операциям используется несколько валютных курсов, то пересчет

данных ПБ осуществляется по средневзвешенному курсу.

13. Классические теории международной торговли (А. Смит, Д.

Рикардо)

Впервые критерии рациональности международной торговли

обосновал А. Смит в своем труде «Исследование о природе и

причинах богатства народов». Главным в работе А. Смита был тезис

о том, что благосостояние гос-ва зависит не столько от накопленного

в стране золота и драг.металлов, сколько от развития производства на

основе разделения труда. Эффективность внешней торговли

возникает в связи с различиями по странам затрат на производство

той или иной продукции: т.е. если затраты ниже, то страна должна эту

продукцию экспортировать.

Теория абсолютных преим-в состоит в том, что страна

экспортирует те товар, затраты на пр-во которых у нее ниже, чем за

рубежом, а соответственно импортирует те товары, которые

производятся другими странами с меньшими издержками по

сравнению с данной страной. Каждая страна должна спец-ся на пр-ве

того товара, где она обладает абсолютным преим-вом. Отказ от пр-ва

товаров, по которым страны не обладают абсолютными преим-вами, и

концентрация рес-сов на пр-ве др. товаров приводят к увеличению

общих объемов пр-ва, росту обмена между странами продуктами

своего труда.

Альтернативные издержки (цена) любого товара определяется

как некоторое количество других товаров, от производства которых

необходимо отказаться, чтобы увеличить выпуск товара, на котором

страна будет специализироваться. Чтобы торговля была

взаимовыгодной, цена какого-либо товара на внешнем рынке должна

быть выше, чем внутренняя цена равновесия на тот же товар в стране-

экспортере и ниже, чем в стране-импортере.

ПРИМЕР. Венесуэла – добывает нефть на 1 единицу затрат – 50

т.; производство сахара – 25т. Бразилия: нефть – 40 т.; сахар – 100 т.

Т.о., Венесуэла имеет абсолютное преим-во в добыче нефти, а

Бразилия – в пр-ве сахара. Венесуэла будет экспортировать нефть, а

импортировать сахар. Бразилия - наоборот.

Альтернативные издержки: Венесуэла: 1 т. нефти = 0,5 т. сахара;

1 т. сахара = 2 т. нефти.

Бразилия: 1 т. нефти = 2,5 т. сахара; 1 т. сахара = 0,4 т. нефти.

Т.о., стоимость на мировом рынке: 0,5 т.<1 т. нефти<2,5 т. и 0,4

т.<1 т. сахара<2 т.

Достоинства данной теории:

1. Она основана на трудовой теории стоимости и

показывает явные преим-ва разделения труда не только на нац., но и

на международном уровне. Страны торгуют между собой постольку,

поскольку они обладают абсолютными преим-вами в пр-ве товаров.

Страна экспортирует те товары, по которым она имеет абсолютное

преим-во, и импортирует те, где преим-во принадлежит ее торговым

партнерам. Это объясняет торговлю между развитыми и развив.

странами, когда производственные тов. обмениваются на сырье или

полуфабрикаты, требующие дешев.труда неквалифиц. рабочих.

Недостатки:

1. Теория абсолютных преимуществ не объясняет, почему во

внешней торговле участвуют страны, которые не имеют абсолютных

преимуществ ни по одному из товаров (например, торговля между

развитыми странами).

2. Модель абстрактна, потому что в соответствии с этой теорией

в мире существует 2 страны, которые производят 2 товара.

3. Теория не учитывает факторы пр-ва, кроме одного – это труд.

4. Теория не учитывает величину транспортных расходов. В этой

теории транспортные расходы =0.

5. Теория не учитывает внешнеторговые ограничения, т.е. товар

свободно перемещается между странами.

Теория относительных преимуществ Д. Рикардо

Д. Рикардо в работе «Начала политической экономии и

налогового обложения» рассмотрел случай, когда даже, если страна

не располагает абсолютным преим-вом в пр-ве ни по одному из

товаров, торговля остается взаимовыгодной для обеих сторон. Он

использовал понятие сравнительного преимущества, которое можно

определить как наибольшее или наименьшее абсолютное

преимущество страны в пр-ве опр.товара, то есть каждая страна

располагает сравнительным преим-вом в пр-ве какого-либо товара и

получает выигрыш, торгуя им в обмен на остальные. В соответствии с

теорией срав.преим-в Д. Рикардо торговля для обеих стран будет

взаимовыгодна, если страны стремятся экспортировать продукцию, в

пр-ве которой они имеют наибольшие относит. преим-ва, а

импортировать те товары, в пр-ве которых они обладают

наименьшими срав. преим-вами. Т.о., страна должна спец-ся на пр-ве

и экспорте продукции, где ее преим-во в труд. затратах больше, чем в

пр-ве другой продукции, т.е.именно в этой отрасли она имеет

сравн.преим-во, а вторая страна будет спец-ся в той отрасли, где ее

отставание сравнительно меньше. В данном случае, как и в теории

абсолютных преим-в, специализация стран на пр-ве тов., в кот. они

располагают относительными преим-вами, приводит к суммарному

росту производимой продукции.

ПРИМЕР. Венесуэла – добывает нефть на 1 затрат – 50 т.;

производство сахара – 25т. Бразилия: нефть – 67 т.; сахар – 100 т.

Таким образом, Бразилия имеет абсолютное преимущество в

добыче нефти и производстве сахара.

Альтернативные издержки: Венесуэла: 1 т. нефти = 0,5 т. сахара;

1 т. сахара = 2 т. нефти.

Бразилия: 1 т. нефти = 1,5 т. сахара; 1 т. сахара = 0,67 т. нефти.

Итак, Венесуэла имеет относительное преимущество

(наименьшее абсолютное преимущество) в производстве сахара,

значит, она будет его экспортировать. А Бразилия – в добыче нефти

(наибольшее абсолютное преимущество), следовательно, она ее будет

экспортировать.

Т.о., стоимость на мировом рынке: 0,5 т.<1 т. нефти<1,5 т. и 0,67

т.<1 т. сахара<2 т.

Недостатки:

1. В рассмотр.модели внутренние цены опр-ся ст-

стью пр-ва. Т.е. условия спроса в этой теории не учитываются.

Рикардо учитывал только условие предложения.

2. Теория относительных преимуществ учитывает

только 1 фактор производства – труд.

3. Теория не дает ответ на вопрос о природе

относительных или сравнительных преимуществ.

14. Оценка состояния и тенденции развития

внешнеэкономической деятельности в Приморском крае.

В 2009 году внешнеторговый оборот Приморского края составил

3993,5 млн. долл. США, или 54,7% к 2008 году.

Экспорт в целом по краю составил 1148,5 млн. долл. США,

снизился на 26,2% к аналогичному периоду прошлого года; импорт

сложился в размере 2845,0 млн. долл. США, снизился на 50,5% к

уровню 2008 года.

Со странами СНГ экспорт составил 3467,3 тыс. долл. США

(увеличение на 53,0% к аналогичному периоду 2008 года), импорт –

1301,4 тыс. долл. США (сниже-ние на 19,4%). Повышение

товарооборота обусловлено повышением экспорта про-дукции

химической промышленности (в 2,3 раза), древесины и целлюлозно-

бумажных изделий (на 16,7%), и повышением импорта

продовольственных товаров (на 33,9%), прочих товаров (в 10,6 раза).

Со странами Дальнего Зарубежья экспорт сложился на уровне

1145,0 млн. долл. США (снизился на 26,3%), импорт – 2843,7 млн.

долл. США (снизился на 50,5%).

В товарной структуре экспорта преобладают следующие виды

товаров: продовольственные товары и сырье для их производства –

49,3% (566,7 млн. долл.), из которых рыба и морепродукты

составляют 96,7% (548,2 млн. долл., в том числе экспорт рыбы и

морепродуктов за пределами таможенной границы составляет 4,6 млн.

долл.), древесина и изделия из нее – 20,2% (231,8 млн. долл.),

минеральные продукты – 14,5% (166,9 млн. долл.), черные и цветные

металлы и изделия из них – 8,2% (94,5 млн. долл.).

По сравнению с уровнем 2008 года в структуре значительно

изменились доли основных товарных групп, вследствие резкого

снижения экспорта по группам: 84-90 «Машины, оборудование и

транспортные средства»; 72-83 «Металлы и изделия из них», за счет

снижения средних экспортных цен и объемов поставок на рынки

стран азиатского региона; 25-27 «минеральные продукты».

Незначительно снизилась доля древесины и целлюлозно-бумажных

изделий при фактическом снижении стоимост-ных объемов на 29,6 %

в условиях повышения ставок таможенных пошлин на вывоз

необработанной древесины. Увеличилась доля продовольственных

товаров, при фак-тическом снижении стоимостных объемов экспорта

на 4,9 %, в том числе рыбопро-дукции на 7,5 %; продукции

химической промышленности, при росте стоимости экс-порта на

12,9%; кожевенного сырья.

В товарной структуре импорта преобладают: машины,

оборудование и транспортные средства – 24,2% (688,3 млн. долл.),

продовольственные товары и сырье – 25,5% (724,76 млн. долл.),

текстиль, текстильные изделия и обувь – 23,5% (669,1 млн. долл.),

продукция химической промышленности – 9,7% (276,7 млн. долл.).

В 2009 году за счет резкого снижения доли импорта машин и

оборудования, по сравнению с уровнем 2008 года, значительно

выросла доля текстильных изделий и обуви на 6,2 п.п. при

фактическом росте стоимостных объемов импорта на 6,2 %; про-

довольственных товаров и сельскохозяйственного сырья, при

снижении стоимостных объемов импорта на 19,1%; продукции

химической промышленности (снижение стоимостных объемов на

29,5%); древесины и целлюлозно-бумажных изделий, коже-венного

сырья, металлов, прочих товаров.

Основные торговые партнеры (страны).

Внешнеэкономическую деятельность участники ВЭД

Приморского края в 2009 году осуществляли с 84 странами, в т.ч. с 6

странами СНГ и 78 - Дальнего Зарубежья, по сравнению с 87

странами в 2008 году.

Наибольший объем внешнеторговых операций традиционно

приходится на КНР, Республику Корея, Японию и США. За 2009 год

торговый оборот Приморского края с этими странами составил 84,0%

всего оборота (КНР – 55,4%, Республика Корея – 14,1%, Япония –

10,8% и США – 3,7%).

Увеличение внешнеторгового оборота за отчетный период по

сравнению с 2008 годом произошло с такими странами, как: Испания

– на 12,6% (с 14,2 млн. долл. до 15,9 млн. долл.), КНДР – на 31,1% (с

4,7 млн. долл. до 6,2 млн. долл.), Нидерланды – на 31,3% (с 7,2 млн.

долл. до 9,4 млн. долл.), Польша – в 3,3 раза (с 5,2 млн. долл. до 17,5

млн. долл.), Швеция – 11,3% (с 9,8 млн. долл. до 10,9 млн. долл.),

сократился внешнеторговый оборот с Австралией – на 21,8% (с 91,9

млн. долл. до 71,9 млн. долл.), Бразилией – на 71,2% (с 42,4 млн. долл.

до 12,2 млн. долл.), Вьетнамом – на 34,7% (с 58,2 млн. долл. до 38,6

млн. долл.), Германией – на 59,1% (с 32,1 млн. долл. до 19,0 млн.

долл.), Канада – на 10,8% (с 41,1 млн. долл. до 36,6 млн. долл.),

Тайлан-дом – на 68,4% (с 92,8 млн. долл. до 29,4 млн. долл.).

Из стран СНГ наибольший удельный вес торгового оборота края

приходится на Украину – 41,4% (1973,6 тыс. долл.), Казахстан –

49,9% (2378,5 тыс. долл. США).

Наблюдается «стагфляция» - одновременно происходящие

процессы падения производства, финансовый и экономический

кризисы, сопровождающиеся ростом цен и ростом инфляции.

Общие для России в целом, в Приморье эти кризисные процессы

происходят в 2-3 раза острее, т.к. край - пограничный, через который

проходят импортные потоки, а они тормозятся повышенными

пошлинами. Это приводит к тому, что происходит рост пошлин и цен

и одновременно падение курса рубля, падение объемов производства,

что приводит к удвоению кризисной нагрузки. Дело в том, что

внешнеэкономическая деятельность дает Приморью половину объема

ВВП. Сворачивание импорто-поставляющих потоков приводит к

тому, что за ним последует падение доходов краевого бюджета на 15-

20%, что приведет к пересмотру бюджета края в сторону его

снижения. Неблагоприятная социально-экономическая ситуация

привела к тому, что в январе-феврале месяцах в портах простаивало

до 110 судов.

Владивостокский морской порт дал падение оборота в январе

2009 г. на 31 % (по сравнению с январем 2008г.). Фактически,

Приморье теряет грузовую базу. Если при Советской власти

перевозили морем 65% грузов, то сейчас только 4%, и ожидается

падение до 3%.

В перспективе во внешней торговле края сохранятся

традиционные экспортные поставки местного сырья, также будет

развиваться перерабатывающие производства, что позволит

увеличить долю перерабатываемой продукции в общем объеме

экспорта края. Также большие перспективы имеет экспорт продукции,

связанной с применением новых технологий и использованием

высокого научного потенциала края: продукция океанического

машиностроения и т.п., металлообработки и приборостроения,

лекарственные средства, биологически активные пищевые добавки и

т.д. Развитие производства данной продукции, в т.ч. на экспорт

связывается с усилиями по созданию благоприятного

инвестиционного климата, что позволит привлечь в край большие

объемы как внутренних, так и иностранных инвестиций.

Наиболее значительные инвестиции в Приморский край были

направлены в развитие промышленности, гостиничного бизнеса,

связи, транспорта, торговли и общественного питания, а также в

операции с недвижимым имуществом. В территориальном аспекте

распределение объема иностранных инвестицийM характеризуется

устойчивым сохранением позиций столицы Приморья: г. Владивосток

(71,7%), г. Находка, г. Дальнегорск, Тернейский район, г. Артём.

Приморский край занимает 3 место в России и по числу действующих

совместных и иностранных предприятий, уступая лишь крупнейшим

городам России - Москве и Санкт-Петербургу.

15. Особенности североамериканской модели интеграции

(НАФТА).

В декабре 1992 г. между Канадой, Мексикой и США было

подписано Соглашение (пакт) о создании Североамериканской зоны

свободной торговли (НАФТА «North American Free Trade Area»), кот.

вступило в действие 1 января 1994 г. Создание зоны свободно

торговли в североамериканском регионе было обусловлено рядом

факторов: во-1, географич.близостью стран-участниц и эл-тами

взаимодополн-сти структур нац. эк-к; во-2, тесными торговыми

связями между ними и расширяющимся производственным

кооперированием; в-3, растущей сетью подконтрольных пп

американских ТНК в Канаде и Мексике и Канадских ТНК в США и,

наконец, усилением позиций ЕС, Японии и новых индустриальных

стран на мировом рынке.

О масштабах эк-кой взаимосвязи США, Канады и Мексики на основе

взаимной торговли и движения капитала можно судить по следующим

данным. В США реализовывается около 75-80% канадского экспорта

(20% ВВП Канады). Доля США в иностр.прямых инвестициях в

Канаде – свыше 75% и Канады в США – 9%. В США направляется

около 70% мексиканского экспорта, а оттуда поступает 65%

мексик.импорта. Доля США в общем притоке прямых ин.инвестиций

в Мексику превышает 60%. ВВП США в 14,5 раз превосходит ВВП

Канады и в 19 раз – Мексики.

Целями создания НАФТА явились следующие положения:

Устранение торговых барьеров и облегчение международного

движения товаров и услуг между территориями сторон,

Продвижение условий справедливой конкуренции в области

свободной внешней торговли;

Увеличение инвестиционныхвозможностей территорий;

Обеспечение необходимой и эффективной защиты прав

интеллектуальной собс-ти на территории каждой стороны;

Создание эффективных процедур для реализации соглашений,

работы объединенной администрации и принятия решений;

Определение рамок для дальнейшего 3стороннего, регион., и

многосторон.сотруд-ва ради увелич.и расшир. выгод от соглашения.

ОСОБЕННОСТИ

1.В отличие от Западной Европы в Северной Америке импульсы к

созданию хозяйственного комплекса шли “снизу вверх” – от

стремления к сотрудничеству между амер. и канад. компаниями.

2.Асимметричность экономической зависимости США, Канады и

Мексики. доминирующее положение США в североамериканском

эк-ком регионе, слабая взаимозавис-ть эк-к Канады и Мексики

3.разные стартовые условия участников. Что касается Мексики, то

здесь интеграция в рамках НАФТА представляется эффективным

средством для скорейшего поднятия уровня своего эк-кого развития.

4. Сохранение своего внешнеторгового законодательства, поскольку

создание таможенного союза не предусмотрено.

5.несмотря на основную цель ее создания — полную либерализацию

торговли между странами допускаются некоторые исключения. В

ходе переговоров стороны настаивали на исключении из НАФТА

ряда отраслей:

*культуры — со стороны Канады, *морских перевозок — со стороны

США, *нефтяной промышленности — со стороны Мексики (для

Мексики нефтяная отрасль является стратегической.

6.Одним из достижений НАФТА яв-ся снятие целого ряда

ограничений и треб-й для ин.инвесторов (кот. имели место в

Мексике): обязат-ный экспорт опр. кол-ва тов. и услуг, обязательное

использ-е отече-ных тов. и усл., обязат-ная передача технологий.

7.Включение в НАФТА раздела, посвященного торговле услугами,

имеет огромное значение для стран-участниц, особенно для

Мексики, т.к.начиная с 80-х гг услуги составляют более половины

ВВП страны, а ур-нь занятости в данной сфере сост. соотв-но 60 %.

8.Следует подчеркнуть, что в отличие от Европ.союза в НАФТА

отсутствуют какие-либо наднациональные структуры и четкие

формы регулирования интеграционного взаимодействия.

Центральным институтом НАФТА является Комиссия по свободной

торговле на уровне министров торговли, кот.«следит за

выполнением соглашения и оказывает содействие разрешению

споров, возникающих при его интерпретации».

9.в рамках НАФТА учреждаются самые высокие в мире нормы

защиты прав на интеллект.собс-ть, включая автор.права, патенты и

тов.знаки.

За время существования торговля между США, Канадой и

Мексикой увеличилась в общей сложности более чем на 250 %.

США. выгоды: свободное движение америк.тов.и усл.; свободный

доступ для америк.инвестиций; защита прав интеллект.собс-ти; рост

конкурентоспос-ти; использование новых регион. сравнительных

преим-в за счет объединения высоких технологий и инвестиций США

с дешевой раб.силой Мексики и дешевыми изобильными природными

рес-сами обеих стран-соседей; создание рыночно-ориентированной

демократии в регионе во главе с Соед.Штатами, приращение не

только эк-кой, но и геополитической мощи Соед. Штатов; склонение

партнеров в Европе и Азии к компромиссам на переговорах др.

Однако существует опасение относительно усиливающегося с 1990-х

потока иммигрантов из Мексики.

Канада. Канада – это объективно более сильный член НАФТА,

чем Мексика, но более слабый, чем США. Канада смогла укрепить

свои позиции в мир.хоз-ве, ее эк-ка стала более конкурентоспособной

и сильной, повысилась инвестиционная привлек-сть. Беспошлинный

режим ввоза канад.тов. на территории стран-партнеров НАФТА

повлек за собой снижение цен на широкий круг канадских

потребительских товаров, что стимулировало спрос на них и,

соответственно, способствовало расширению объема продаж.

Мексика. Выгоды: эк. рост, гарантированный доступ на ам.рынок,

поглощающий около 80% всего мексиканского экспорта, увеличение

притока ин.инвестиций. Особое значение для нее имело также

положительное реш.е вопроса о внеш.долге после значит-ных

фин.потерь, понесенных в 1980-е: мексиканское прав-во добилось

крупных кредитов от США для реализации соглашений по свободной

торговле. Привлек-сть Мексики для ин.предпринимателей связана во

многом с низким ур-нем жизни (низкой оплатой труда) и низкими

экологич.стандартами. Минусы: амер.M и канад. ТНК, проникая в

страну, «сметают» отеч.малые и средние пром. предприятия.

16. Международное движение капитала: понятие, формы и

основные последствия

Международное движение капитала – перемещение в

международном масштабе капиталов в ден.форме с целью получения

более высокой прибыли и представляющее собой фин.потоки между

кредиторами и заемщиками, кот. нах-ся в разных странах, или между

собственниками и принадлежащими им пп, находящ-ся за границей.

Основной целью вывоза капитала яв-ся получение предприним.

прибыли или ссудного % (если вывозится ссудный кап-л). Кроме

этого преследуются цели завоевания новых сегментов мир. рынка и

закрепления на них, т. е. цели собственно экспансии капитала.

Причины международного движения капитала:

1.Относительный избыток или перенакопление капитала в стране;

2.Несовпадение Vспроса кап-ла и Vпредлож-я в разл.звеньях

мирэк.;

3.Наличие дешевой раб.силы и сырья в стране, куда эксп-ся

капитал;

4.Возмож-ть монополизац.мест.рынка принимающей кап-л страны.

5.Благоприятный инвест.климат в принимающ.стране и стабильная

полит.обстановка в принимающей стране по ср. со страной-донором.

6. Уход от налогов

Экономическая целесообразность экспорта

1.Увеличение товарооборота

2.Получение доп.прибиыли

3. доступ к новейшим технологиям

4.Приближение производства к новым рынкам сбыта

5.Установление контроля над другими объектами

6.Сохранение производственных секретов, путем создания

зарубежных филиалов.

7.Экономия в налоговых платежах.

8.Снижение расходов на окр. Среду.

Минусы:

1.Рост безработицы

2.Ухудшение ПБ

3.Уменьшение объема внутреннего инвестирования

Экономическая целесообразность импорта

1.Возможность развития новых производств

2.Привлечение дополнит.валютных ресурсов.

3.Экономический рост

4.Расширение науч. – технического потенциала,передача

технологий

5.Создание дополнительных раб.мест

6.Улучшение ПБ.

Минусы

1. Потеря контроля над нац.пр-вом, фактический контроль над

некоторыми отраслями переходит к странам-донорам.

2. экономическая, политическая зависимости.

3. продвижение на рынок страны-реципиента товара, уже

прошедший свой жиз.цикл и м.б.снят с производства в стране-

доноре.

4. ухудшению ПБ, увеличение внешнюю задолженность.

5. ухудшением экологической обстановки

6.Использование корпорациями трансфертного ценообразования

может привести к потерям в стране-реципиенте налоговых

поступлений и таможенных сборов

7.Отток портфельных инвестиций может привести к фин. кризису в

стране-реципиенте

Формы международного движения капитала.

По характеру использования:

вывоз предпринимат. капитала – ср-ва, кот. прямо или косвенно

предназначены для вложения в пр-во с целью получения прибыли.

вывоз ссудного капитала - средства, предоставляемые взаймы с

целью получения прибыли в форме %. К конкретным формам вывоза

ссудного капитала относятся займы, кредиты, вложения средств в ин.

банки, покупка облигаций и акций ин.компаний и др.

По источникам происхождения:

официальный, т.е. гос-венный, капитал — это ср-ва гос-венного

бюджета, предусмотренные соответствующими его статьями и

перемещаемые за рубеж либо принимаемые из-за рубежа по

решению прав-ва согласно двусторонним или многосторонним

договоренностям (гос.займы, ссуды, помощь и т.д.Другая

разновидность официального капитала — это капитал, который

предоставляется из средств международных орг-ций — кредиты

МВФ, МБР (Мирового банка), структур ООН и пр.).

частный капитал —это ср-ва корпораций и частных вкладчиков

и других неправительственных организаций, перемещаемые за рубеж

или принимаемые из-за рубежа, по решению руководящих органов.

По сроку вложений капитал подразделяется на:

краткосрочный - предоставляется на срок до 1 года и выступает

обычно в виде ссудного капитала в торговых кредитах.

среднесрочный – ср-ва, предоставляемые, как правило, на 1-5 лет.

долгосрочный - (более 5 лет) являются все вложения

предпринимательского капитала в формах прямых и портфельных

инвестиций; ссудный капитал в виде государственных кредитов (и

займов), поскольку ссудные средства всегда предоставляются

на довольно длительные сроки.

По целям вложения:

прямые инвестиции — вложение капитала, обеспечивающее

контроль инвестора над объектом размещения капитала с целью

приобретения долгосрочного экономического интереса в стране

приложения капитала.

портфельные инвестиции — вложения капитала в иностранные

ценные бумаги, не связанные с возможностями реального контроля

над объектами вложений (инвестирований).

По каналам движения:

межфирменное – движение кап-ла м-ду отдельными фирмами;

внутрифирменное – движение кап-ла внутри дочерних компаний

между филиалами, принадлежащим одной корпорации и

расположенных в разных странах.

По степени законности:

легальный;

нелегальный – утечка, «бегство» капитала.

По направлениям:

финансовый вложения иностранных инвесторов –

вложения денежных средств, материальных и иных ценностей в

иностранные ценные бумаги, процентные облигации, уставные

капиталы иностранных фирм, а также международные займы.

иностранные инвестиции в нефинансовые активы

– зарубежные инвестиции в основной капитал, затраты на

капитальный ремонт, а также иностранные инвестиции в

нематериальные активы и другие нефинансовые активы.

Страны-экспортеры капитала: США, Великобритания,

Люксембург, Испания, Франция, Канада, Гонконг, Япония и др.

Страны-импортеры капитала: США, Великобритания, Китай,

Люксембург, Австралия, Бельгия, Гонконг, Франция, Бразилия,

Мексика, Сингапур, РФ и др.

Причины утечки капиталов из России специалисты

Центрального банка России называют:

1.неустойчивую экономическую и политическую ситуацию в стране,

2.криминализацию и коррумпированность экономики,

3.долларизацию, + выс.ур-нь налог.бремени и неплатежей в эк-ке

4.неблагоприятный инвест.климат - естественная реакция росс.

предпринимателей на высокий уровень хоз-но-политич.рисков,

своеобразная попытка компенсировать издержки, связанные с

отсутствием необходимых инвестиционных гарантий.

5.недоверие бизнеса к прав-тву, а населения – к банкам и иным

фин.инст-ам, деят-сть кот.связана с распоряжением активами

вкладчиков;

6.неопределенность росс.границ с бывшими союзными респ-ками;

2007 г.

1.Чистый приток в размере 83,1 млрд долл

2.Чистый ввоз капитала в страну в 2007 г. банковским сектором

составил 45,8 млрд долл., прочими секторами - 37,3 млрд долл

3.При этом положительный результат в текущем году обеспечили

предприятия нефинансового сектора.

2008 г.

1. Чистый отток частного иностранного капитала из РФ составил, по

оценке ЦБ РФ, 129,9 млрд

17. Участие России в международных экономических

организациях

Группа Всемирного банка (ВБ) — международная орг-ция, создана в

1944. Главной задачей ВБ является содействие устойчивому эк.росту

в развивающихся странах и сокращению нищеты. Приоритетными для

ВБ являются структурные преобразования: либерализация торговли,

приватизация, реформа образования и здравоохранения, инвестиции в

инфраструктуру. Отличие ВБ от МВФ состоит в том, что ВБ

оказывает долгосрочную помощь и только развивающимся странам, а

МВФ нацелен на преодоление временных фин.кризисов в любой

стране.

Россия стала полноправным членом Группы Всемир.банка в июне

1992 года, Помимо МБРР, Россия яв-ся членом Международной

фин.корпорации (МФК), Междунар.Ассоциации Развития (МАР) и

Многостороннего агентства по гарантир-ю инвестиций (МАГИ). (есть

но не в РФ МЦУИС- м/н центр по урегулированию инвестиц.споров.)

На сегодн. день Всемирный банк финансирует 25 проектов в России

на общую сумму около 10 млрд долл. Каждые 3 года Всемирный банк

разрабатывает «рамочный» документ, "Стратегию партнерства

Группы Всемирного банка/КПС", кот.впоследствии служит

руководством для сотрудничества со страной- клиентом. КПС, как

документ, (а) подробно излагает стратегию Группы Всемирного банка

в стране в течение предусмотренного периода и (б) определяет

объемы и направления кредитования, аналитической работы и

технической помощи со стороны Банка на основе данной стратегии и

успешности хода реализации «портфеля» проектов в стране.

преимущества сотрудничества с ВБ : существенно заниженных по

ср. с другими международными кредиторами процентных ставках по

займам; кредитами ВБ идут межправительственные кредиты,

повышается кредитный рейтинг страны для частных инвесторов.

Международный Банк Реконструкции и Развития - начал

функционировать с 1946 г международная фин.орг-ция в структуре

ООН, основными задачами кот. яв-ся: стимулирование эк. развития

стран-членов, содействие развитию международной торговли,

поддержание платежных балансов. Основная деятельность МБРР -

предоставление долгосрочных кредитов как государственным, так и

частным предприятиям при наличии гарантий их правительств.

Международная финансовая корпорация (МФК) Создана в 1956 с

целью обеспечить устойчивый приток частных инвестиций в

развивающиеся страны. Акционерами МФК являются 179 стран, в том

числе США (23,65 % голосов), Япония (5,87 %), Россия (3,39 %).Цель:

предоставлять кредитные линии росс.фин. институтам, с тем, чтобы

они, в свою очередь, финансировали коммерч.инвест. проекты в

области энергоэффективности и возобновляемых источников энергии.

Международная ассоциация развития (МАР) —Создана в 1960

году. Её цель — оказание помощи самым бедным странам. Право на

получение займов из МАР имеют страны с ВВП на душу насел-я не

более $835. МАР предоставляет беспроцент.займы с 30-40-летним

сроком погаш-я и отсрочкой основных платежей в теч.первых 10 лет.

МИГА, также МАИГ — Многостороннее агентство по

инвестиционным гарантиям. Целью МИГА является содействие

направлению прямых иностранных инвестиций в развивающиеся

страны, страхование и предоставление гарантий частным инвесторам,

а также оказание консультационных и информационных услуг.

Число государств — членов ООН составляет 192 (СОЗДАНА

1945)— международная орг-ция, созданная для поддержания и

укрепления международного мира и безопасности, развития

сотрудничества между гос-вами. Агентства ООН в РФ определили

стратегическую поддержку национальных усилий по

предотвращению демографический кризиса как один из ключевых

приоритетов для совместных действий. Программы ЮНЕСКО,

направленные на совершенствование технологий и содержания

образования, а также повышение качества образовательных услуг.

В настоящее время МВФ (создание 1945 г.) объединяет 185

государств. МВФ предоставляет кратко- и среднесрочные кредиты

при дефиците платёжного баланса государства. Предоставление

кредитов обычно сопровождается набором условий и рекомендаций,

направленных на улучшение ситуации.

Россия является членом МВФ с мая 1992 г. Начиная с 1992 г. Россия

в общей сложности восемь раз воспользовалась кредитами МВФ на

общую сумму около 22 млрд. долл. США.

В настоящее время Россия вышла на новый этап сотрудничества

с Фондом, отличительной чертой которого является

самостоятельная разработка экономической программы и ее

реализация без привлечения ресурсов МВФ. С 2000 г. Россия ни

разу не обращалась за кредитами МВФ, В январе 2005 г. Российская

Федерация выплатила МВФ весь объем накопленной задолженности

(около 3,3 млрд. долл. США), полностью погасив тем самым свои

обязательства перед этой организацией.

Парижский клуб – неофициальный межправительственный орган.

Его цель – пересмотр условий погашения государственной или

гарантированной государственными органами задолженности для

предотвращения неплатежей стран-должников. После обращения

страны в Парижский клуб в ходе переговоров формируется общая

схема реструктуризации ее долга, в соответствии с которой все

заинтересованные кредиторы впоследствии заключают с ней

двусторонние соглашения. России в Парижский клуб официального

вступления в клуб считается 17 сентября 1997 года. Парижский клуб

более влиятелен, чем, например, Лондонский клуб, и объединяет в

себе представителей банков-кредиторов 19 стран. Парижский клуб

кредиторов был создан в 1956 году для обсуждения и урегулирования

проблем задолженности суверенных государств.

В 1995 году Россия вступила в Парижский клуб в качестве

кредитора. Развивающиеся страны Парижский клуб чрезвычайно

уважают. Только Парижский клуб может при желании списать

сколько угодно долгов и выдавать сколько угодно кредитов. вступив в

Парижский клуб Россия, прежде всего, получила реальную

возможность влиять на мировую экономику. В настоящее время

Россия уже погасила всю свою задолженность перед странами

Парижского клуба. Досрочное погашение долга перед Парижским

клубом кредиторов осуществлено за счет рублевой части

Стабилизационного фонда, которая на 1 августа составляла 1807

млрд. руб.; за счет нефтяных ресурсов России, цены на которые в

последние два года зашкаливают за невиданные высоты.

Лондонский клуб - неформальный многосторонний механизм

выработки договоренностей со странами-должниками,

испытывающими трудности с выплатой внешнего долга, по условиям

погашения их межбанковской задолженности. Задолженность

Российской Федерации перед Лондонским клубом составляет около

31,8 млрд.долл. Переговоры по погашению российских обязательств

начались в 1991г.

11 февраля 2000 г. было подписано соглашение о реструктуризации

российской коммерческой задолженности.

Соглашение предусматривало обмен инструментов Лондонского

клуба (PRINs и IANs), на облигации внешних облигационных займов

Российской Федерации со сроками погашения в 2010 и 2030 годах.

Общая сумма реструктуризированных долговых обязательств

составила около 31,7 млрд. долл. Результатом реструктуризации

явилось значительное улучшение структуры государственного

внешнего долга России, снижение ее долгового бремени.

Банк международных расчётов (БМР) - международная

финансовая организация, в функции которой входит содействие

сотрудничеству между центральными банками и облегчение

международных финансовых расчётов;

Европейский банк реконструкции и развития был создан в 1991

году. ЕБРР является крупнейшим инвестором в регионе, и помимо

выделения своих средств привлекает значительные объемы прямых

иностранных инвестиций. Он осуществляет проектное

финансирование банков, предприятий и компаний, вкладывая

средства как в новые производства, так и в действующие фирмы. Он

также работает с государственными компаниями в целях поддержки

процессов приватизации и структурной реорганизации на них, а также

совершенствования коммунального хозяйства.

Сегодня ЕБРР обслуживает 27 государств не только Европы, но и

Азии и имеет в этих странах свои представительства. В соответствии

с Соглашением о создании ЕБРР предусматривается установление

тесных контактов Банка с Всемирным банком и Международным

валютным фондом.

Деятельность ЕБРР в России включает: оказание поддержки в

создании устойчивого финансового сектора, развитие малых и

средних предприятий, поощрение развития инфраструктур,

реструктуризацию крупных предприятий, портфельные инвестиции,

формирование здорового инвестиционной среды.

На территории РФ банк участвует в операциях в 50 регионах, но

больше всего в Санкт-Петербурге, Екатеринбурге, Краснодаре и

Владивостоке. За прошедшие с начала операций в Российской

Федерации годы Банк фактически стал крупнейшим инвестором в

реальный сектор российской экономики. Общая стоимость (с учетом

софинансирования) одобренных проектов по России составляет

свыше 19 млрд.евро.

В отраслевом разрезе формирования структуры портфеля российских

проектов ЕБРР выделяются четыре основных сектора: финансовые

учреждения, инфраструктура и муниципальное хозяйство,

промышленный сектор, сырьевой сектор и агропромышленный

комплекс.

В структуре собственно российского долга на 1 января 2009 г 4,5

млрд долл составляли кредиты международных финансовых

организаций /3,8 млрд долл - МБРР и 0,7 млрд долл - прочие/, 1,4

млрд долл - прочие кредиты, 17,3 млрд долл - ценные бумаги в

иностранной валюте /1,7 млрд долл - еврооблигации, размещенные по

открытой подписке и выпущенные при реструктуризации ГКО; 15,1

млрд долл - еврооблигации, выпущенные для реструктуризации

задолженности перед Лондонским клубом; 0,4 млрд долл - ОВВЗ/,

ценные бумаги в рублях – 0,1 млрд долл.

ВТО. Перспектива. Присоединение к этой Организации позволит

России более полно интегрироваться в мировую хозяйственную

систему, повысить свою роль в формировании правил международной

торговли, создать стабильные и предсказуемые рамки для

деятельности отечественного и зарубежного бизнеса.

Шанхайская организация сотрудничества (ШОС) — субрегиональная

международная организация взаимозащиты, основанная в 2001 году

лидерами Китая, России, Казахстана, Таджикистана, Киргизии и

Узбекистана.

Несмотря на то, что ШОС изначально создавалась с целью

совместной защиты границ соседних государств, практически сразу её

деятельность получила и экономическую направленность. В сентябре

2003 года главы правительств стран — членов ШОС подписали

Программу многостороннего торгово-экономического сотрудничества

на 20 лет. В качестве долгосрочной цели предусматривается создание

зоны свободной торговли в ШОС, а в краткосрочной перспективе -

увеличение потока товаров в регионе. Сотрудничество должно

охватывать области энергетики, транспорта, сельского хозяйства,

телекоммуникаций, защиты окружающей среды и др.

ОЭСР. Перспектива. В Организацию экономического

сотрудничества и развития входят все развитые страны. В его задачу

входит содействие расширению мирового обмена товарами и

услугами на многосторонней основе; рассмотрение общих проблем

торговой политики, равновесия платежных балансов, заключения о

целесообразности предоставления займов членам организации.

G 8. В нее входят: Великобритания, Германия, Италия, Канада, США,

Франция, Япония. Встречи проводятся на уровне глав государств

ежегодно. В 1997 г. в «Группа семи» вошла РФ и группу стали

именовать «Группой восьми».

18. Международная миграция трудовых ресурсов и ее влияние

на мировую экономику

Международная миграция рабочей силы – процесс перемещения

трудоспособного населения (трудовых ресурсов) из одной страны в

другие, вызванный, прежде всего, причинами экономического

характера, т.е. с целью обеспечения его занятости.Эмиграция

предполагает выбытие или экспорт рабочей силы за границу.

Иммиграция- прибытие или импорт рабочей силы из-за границы.

Разность между числом людей, переселившихся за пределы данной

страны, и числом людей, переселившихся в данную страну из-за ее

пределов, составляет миграционное сальдо.

Степень зависимости национальной экономики в целом и ее

отдельных отраслей от иностранной рабочей силы определяется

показателем удельного веса иностранных рабочих в общем числе

занятых по следующей формуле: D ин.раб. = ин.раб./ занятых в

стране

Согласно классификации Международной организации труда

(МОТ), международная трудовая миграция подразделяется на 5

основных типов:

1.работающие по контракту, в котором четко оговорен срок

пребывания в принимающей стране;

2.профессионалы, которых отличает высокий уровень подготовки,

наличие соответствующего образования и практического опыта

работы;

3.нелегальные иммигранты, в число которых входят иностранцы с

просроченной или туристической визой, занимающиеся трудовой

деятельностью;

4.беженцы – лица, вынужденных эмигрировать из своих стран из-за

угрозы их жизни и деятельности;

5.переселенцы – лица, переезжающие на постоянное место жительства

в другую страну.

Классификация по ООН

1. постоянно трудящиеся (прибыли найти работу на срок более

года)

2. фронтальеры (пересекают границу ежедневно для работы в

соседнем государстве).

Можно выделить 5 направлений международной миграции

рабочей силы:

из развивающихся в промышленно развитые страны;

в рамках промышленно развитых стран;

между развивающимися странами; (в основном между НИС )

из бывших социалистических стран в промышленно развитые;

миграция научных работников, квалифицированных специалистов

из промышленно развитых в развивающиеся страны.

К числу экономических факторов миграции относят:

различие уровней экономического развития стран, приводящее к

различной стоимости рабочей силы, а, следовательно, к поиску

более высокого заработка;

состояние национального рынка труда;

структурная перестройка экономики;

развитие научно-технического прогресса;

функционирование транснациональных корпораций;

по уровню квалификации мигрантов

миграция высококвалифицированной рабочей силы; отдельную

форму миграции представляет собой так называемая «утечка умов»

(brain drain)

миграция низкоквалифицированной рабочей силы

по времени

постоянная или безвозвратная миграция (в основном

межконтинентальная миграция);

временная миграция;

сезонная миграция,

маятниковая миграция,

Последствие – безработица:

фрикционную безработицу, связанную с профессиональными,

возрастными, региональными перемещениями работников;

структурную безработицу, являющуюся результатом изменений в

технологии, технике и структуре производства, а также

потребительского спроса;

циклическую безработицу, обусловленную неравномерным

характером развития воспроизводственного процесса в рыночной

экономике.

Для регулирования эмиграции: Косвенные методы: создание

благоприятного эмиграционного климата .Прямые методы:

регулирование объемов и структуры эмиграционных потоков.

Структурная политика

-лимитирование на выдачу виз квоты

-запрет на выезд некоторых категорий граждан

Экспасионистская политика

-поощрение выезда таких лиц, работа которых может увеличить

экспорт отечественной политики

Позитивные и негативные последствия для экономики стран-

доноров

Позитивные последствия

1) Улучшение рынка труда,сокращение безработицы

2) бесплатное для страны-донора обучение работников-

эмигрантов новым профессиональным навыкам.

3) Важный источник поступления валюты для страны

эмиграции через переводы мигрантами валютных средств из-за

рубежа на поддержку семей, улучшая их экономическое

положение.

4) При возвращении на родину мигранты привозят с собой

материальные ценности и сбережения.

Страны-доноры взимают налоги в госбюджет с фирм-

посредников, которые занимаются трудоустройством их граждан за

рубежом.

Негативные последствия

1) Страны эмиграции теряют часть трудовых ресурсов в

наиболее трудоспособном возрасте, что ведет к их постепенному

старению.

2) Страны-доноры теряют средства, связанные с

профессиональной подготовкой эмигрантов.

3) Отток квалифицированных кадров,

, ухудшается демографическая ситуация

Позитивные и негативные последствия для экономики стран-

реципиентов

Позитивные последствия.

1) облегчает структурные, отраслевые и другие изменения в

национальной экономике.

2) Иммигранты способствуют омоложению науки,

3) Принимающие страны существенно экономят на затратах,

которые были вложены в образование и профессиональную

подготовку рабочих и специалистов в странах-донорах.

4) Иммигранты расширяют емкость внутреннего рынка,

предъявляя дополнительный спрос на товары и услуги, стимулируют

рост производства и дополнительной занятости в стране пребывания.

5) Импорт рабочей силы способствует повышению

конкурентоспособности товаров принимающей страны вследствие

уменьшения издержек производства, связанного с более низкой

оплатой труда иностранных рабочих.

6) Временные свободные денежные средства иммигрантов,

хранящиеся на счетах в банках, могут быть использованы для

финансирования экономики принимающей страны.

7) Улучшение демографической ситуации, особенно в

промышленно развитых странах, для которых характерно старение

коренного населения.

Иностранные рабочие часто играют роль определенного

амортизатора в случае кризисов или безработицы, т.к. они могут быть

первыми уволены с работы, не обеспечиваться пенсиями, страховкой

Негативные последствия.

1) Целые отрасли производства (услуг, строительства,

торговли) попадают в зависимость от труда иммигрантов, вследствие

чего сокращается количество рабочих мест среди коренного

населения, возрастает безработица и ухудшается ситуация на

национальном рынке труда.

2) Происходит снижение цены на национальную рабочую силу,

растет предложение на рынке иностранных рабочих, которые

заполняют вакансии на низкооплачиваемую, неквалифицир-ованную

рабочую силу.

3) Провоцируются конфликты между коренным населением,

возрастает социальная напряженность в обществе.

Внешняя трудовая миграция в 2008 году в РФ.

Прежде всего, количество выдаваемых иностранцам разрешений

на работу ограничивается ежегодной квотой. Постановлением

Правительства РФ от 27.12.2007 г. № 1003 продлён запрет на

торговлю на рынках для иностранцев, временно пребывающих на

территории нашей страны. Теперь работодатель, нанявший

иностранца с разрешением на работу обязан в трёхдневный срок

уведомить миграционную службу и службу занятости населения.

Причины миграции в России. Во-первых, это уровень замещения

естественной убыли россиян. Если в 2006 году он не превышал 25%,

то в 2008 составил 65%. Другой важный аспект: в этом году общее

количество трудовых мигрантов в России превысило два миллиона

человек. - 2,65%, от всего экономически активного населения в

российской федерации. Третий аспект, это - последние годы у нас

были большие проблемы с профтехобразованием и по ряду

профессий, мы просто потеряли специалистов. Вот, например в

Петербурге у нас, по данным независимых источников, одна из

востребованных профессий- это электрогазосварщик 5-го, 6-го

разряда.

По сравнению с прошлым годом количество выданных

иностранным гражданам разрешений на работу выросло в этом году

на 30%. То есть Федеральная миграционная служба стояла и стоит на

защите интересов российских граждан.

Квота была 1,908 тысяч разрешений на работу, а в этом - 1,361

тысяча разрешений. В любом случае, мы идем к тому, чтобы

приблизить уровень выдаваемых разрешений в этом году, той квоте,

которая заявлена на следующий год.

Кризис начался где-то в ноябре 2008 года или в октябре. За 11

месяцев текущего года число мигрантов, которые были поставлены на

миграционный учет, сократилось по сравнению с данными за

прошлый год. При этом снято с миграционного учета было на 86%

больше.

Это говорит о том, что люди, приехавшие сюда на заработки,

лишившись работы, начали массово уезжать. Что касается

оставшейся части, а количество нелегальных мигрантов, тоже падает,

то ФМС во взаимодействии с другими федеральными органами

исполнительной власти, подготовила проект закона, который

позволяет разделить наших потенциальных трудящихся на несколько

потоков.

19. Общая характеристика таможенно-тарифного регулирования

внешнеторговой деятельности

Таможенно-тарифное регулирование – стоимостное

воздействие на экономические потоки в процессе пересечения ими

государственной границы. Таможенные пошлины объединяются в

таможенном тарифе, представляющем собой свод ставок

таможенных пошлин, применяемых к товарам, перемещаемым через

таможенную границу, систематизированный в соответствии с

товарной номенклатурой внешнеэкономической деятельности;

Таможенная пошлина — обязательный взнос, взимаемый

таможенными органами с товаров, пересекающих границу страны.

Таможенные пошлины выполняют три основные функции:

фискальную, которая относится и к импортным, и к экспортным

пошлинам, поскольку они являются одной из статей доходной части

государственного бюджета;

протекционистскую (защитную), относящуюся к импортным

пошлинам, поскольку с их помощью государство ограждает местных

производителей от нежелательной иностранной конкуренции;

балансировочную, которая относится к экспортным пошлинам,

установленным с целью предотвращения нежелательного экспорта

товаров, внутренние цены на которые по тем или иным причинам

ниже мировых.

По способу взимания:

адвалорные — начисляются в процентах к таможенной стоимости

облагаемых товаров (например, 20% от таможенной стоимости); они

поддерживают одинаковый уровень защиты внутреннего рынка

независимо от колебания цен на товар, изменяются лишь доходы

бюджета. Слабой стороной адвалорных пошлин является то, что они

предусматривают необходимость таможенной оценки стоимости

товара для целей обложения пошлиной.

специфические — начисляются в установленном размере за единицу

облагаемого товара (например, 10 долл. за 1г.); обычно

накладываются на стандартизированные товары и имеют

неоспоримое преимущество, поскольку просты в администрировании

и в большинстве случаев не оставляют свободы для злоупотреблений.

Однако уровень таможенной защиты с помощью специфических

пошлин сильно зависит от колебания цен на товары. В результате,

когда импортные цены возрастают, уровень защиты внутреннего

рынка с помощью специфического тарифа падает. Но во время

экономического спада и падения импортных цен специфический

тариф увеличивает уровень защиты национальных производителей.

По объекту обложения:

комбинированные — сочетают оба названных вида таможенного

обложения (например, 20% от таможенной стоимости, но не более 10

долл. за 1г.).

импортные — пошлины, которые накладываются на импортные

товары при выпуске их для свободного обращения на внутреннем

рынке страны. Являются преобладающей формой пошлин,

применяемой всеми странами мира для защиты национальных

производителей от иностранной конкуренции;

экспортные — пошлины, которые накладываются на экспортные

товары при выпуске их за пределы таможенной территории

государства. Применяются крайне редко;

транзитные — пошлины, которые накладываются на товары,

перевозимые транзитом через территорию данной страны. Нет уже.

По характеру:

сезонные — пошлины, которые применяются для оперативного

регулирования международной торговли продукцией сезонного

характера, прежде всего сельскохозяйственной.

антидемпинговые — пошлины, которые применяются в случае

ввоза на территорию страны товаров по цене более низкой, чем их

нормальная цена в экспортирующей стране.

компенсационные — пошлины, накладываемые на импорт тех

товаров, при производстве которых прямо или косвенно

использовались субсидии, если их импорт наносит ущерб

национальным производителям таких товаров. Обычно эти особые

виды пошлин применяются страной либо в одностороннем порядке в

чисто защитных целях от попыток недобросовестной конкуренции,

либо как ответная мера на дискриминационные и иные действия,

ущемляющие интересы страны.

По происхождению:

автономные — пошлины, вводимые на основании односторонних

решений органов государственной власти страны.

конвенционные (договорные) — пошлины, устанавливаемые на

базе двустороннего или многостороннего соглашения, такого как

Генеральное соглашение о тарифах и торговле (ГАТТ), или

соглашений о таможенном союзе;

преференциальные — пошлины, имеющие более низкие ставки по

сравнению с обычно действующим таможенным тарифом, которые

накладываются на основе многосторонних соглашений на товары,

происходящие из развивающихся стран.

По типам ставок:

постоянные — таможенный тариф, ставки которого

единовременно установлены органами государственной власти и не

могут изменяться в зависимости от обстоятельств;

переменные — таможенный тариф, ставки которого могут

изменяться в установленных органами государственной власти

случаях (при изменении уровня мировых или внутренних цен, уровня

государственных субсидий).

По способу вычисления:

номинальные — тарифные ставки, указанные в таможенном тарифе.

Фактический тариф – реальный уровень таможенной пошлины на

конечные товары, вычисленный с учетом уровня пошлин,

наложенных на импортные узлы и детали товаров.

Они могут дать только самое общее представление об уровне

таможенного обложения, которому страна подвергает свои импорт

или экспорт;

эффективные — реальный уровень таможенных пошлин на

конечные товары, вычисленные с учетом уровня пошлин, наложенных

на импортные узлы и детали этих товаров.

Номинальный уровень – это тот уровень, который уже установлен в

таможенном тарифе.

Фактический уровень – тот уровень, который установлен с учетом

доли стоимости импортных компонентов, из которых изготовлен

данный товар.

T

f

=

Vw

VwVt

*100%

Vt – внутренняя добавочная стоимость после введения таможенного

тарифа

Vw – внутренняя добавочная стоимость до введения тарифа или при

мировых ценах.

T

f

=

%100*

1

)*(

a

TimaTn

Tn – номинальная ставка тарифа на конечную продукцию.

Tim – номинальная ставка тарифа на импортируемые части

компонента материальных затрат.

а – доля стоимости импортных компонентов материальных затрат в

цене конечного продукта.

ТТарифная квота – разновидность переменных

таможенных пошлин, ставки которых зависят от объема импортного

товара. При импорте в пределах определенного количества товар

облагается по базовой ставке тарифа. В случае превышения

определенного объема импорта, импорт начинает облагаться по

более высокой ставке тарифа. Политика применения тарифных

квот позволяет стране проводить гибкое регулирование притока

импортных товаров. Причем тарифная квота обычно по своей

эффективности сравнима с количественным ограничением. В

рамках таможенно-тарифной политики также широко

используется "разрешающая оговорка". Страна, включающая эту

оговорку в международное соглашение, получает возможность

отменить предоставленную уступку, сниженную пошлину, более

льготную квоту и ввести дополнительные ограничения ввоза, если

импорт иностранных товаров возрастает до такой степени, что

может нанести ущерб национальному производству.

Тарифная эскалация — повышение уровня таможенного

обложения товаров по мере роста степени их обработки. Чем выше

процентный рост ставки тарифа по мере продвижения от сырья к

готовой продукции, тем выше степень защиты производителей

готовой продукции от внешней конкуренции. Тарифная эскалация

позволяет развитым странам активно стимулировать

производство сырья и полуфабрикатов в развивающихся странах и

создаёт условия для дальнейшего роста их технологической

отсталости.

20. Валютный курс: определение и факторы на него

влияющие

Валютный курс – это соотношение обмена валют. Таким

образом, валютный курс представляет собой пропорции обмена

денежной единицы одной страны на денежные единицы других стран.

Валютный курс принято определять как цену единицы иностранной

валюты или цену денежной единицы одной страны, выраженную в

единицах национальной валюты или выраженную в денежных

единицах других стран.

Виды валютного курса:

1. Реальный валютный курс можно определить как отношение

цен товаров двух стран, взятых в соответствующей валюте.

2. Номинальный валютный курс показывает обменный курс

валют, действующий в настоящий момент времени на валютном

рынке страны. БЕЗ ИНФЛЯЦИИ

3. Фиксированный валютный курс устанавливается Центральным

банком страны. В основе фиксированного курса лежит валютный

паритет, т.е. официально установленное соотношение денежных

единиц разных стран.

3.1 Курс национальной валюты фиксирован по отношению к

одной добровольно выбранной валюте;

3.2 Зафиксирован к СДР (специальные права заимствования);

3.3 «Корзинный» валютный курс - курс национальной валюты

привязывается к искусственно сконструированным валютным

комбинациям (в корзины валют входят валюты основных стран –

торговых партнёров данной страны);

3.4 Курс, рассчитанный на основе скользящего паритета -

устанавливается твёрдый курс по отношению к базовой валюте, но

связь между динамикой национального и базового курса не

автоматическая, а рассчитывается по специально оговоренной

формуле, учитывающей различия.

4. Колеблющийся - валютный курс формируется под

воздействием рыночного спроса и предложения.

4.1 Свободно плавающий;

4.2 Управляемое плавание - кроме спроса и предложения влияют

ЦБ, временные рыночные искажения.

4.3 Смешанное плавание – групповое плавание нескольких

стран.

Фиксирование валютного курса называется валютной

котировкой. Прямая котировка – количество национальной валюты за

одну единицу чужой. Обратная котировка – количество чужой

валюты за единицу национальной. На большинстве валютных рынков

применяется процедура котировки, называемая фиксингом - это

определение межбанковского курса путем последовательного

сопоставления спроса и предложения по каждой валюте. Затем на

этой основе устанавливают курсы покупателя и курсы продавца. Курс

покупателя - это курс, по которому банк покупает иностранную

валюту за национальную, а курс продавца - это курс, по которому он

продает иностранную валюту за национальную. При прямой

котировке курс продавца всегда выше, чем курс покупателя. Разница

между курсом покупателя и курсом продавца называется маржой.

Существует также такое понятие как кросс-курс — это соотношение

между двумя валютами, которое вытекает из их курса по отношению

к третьей валюте.

Как любая цена, валютный курс отклоняется от стоимостной

основы покупательной способности валют – под влиянием спроса и

предложения.

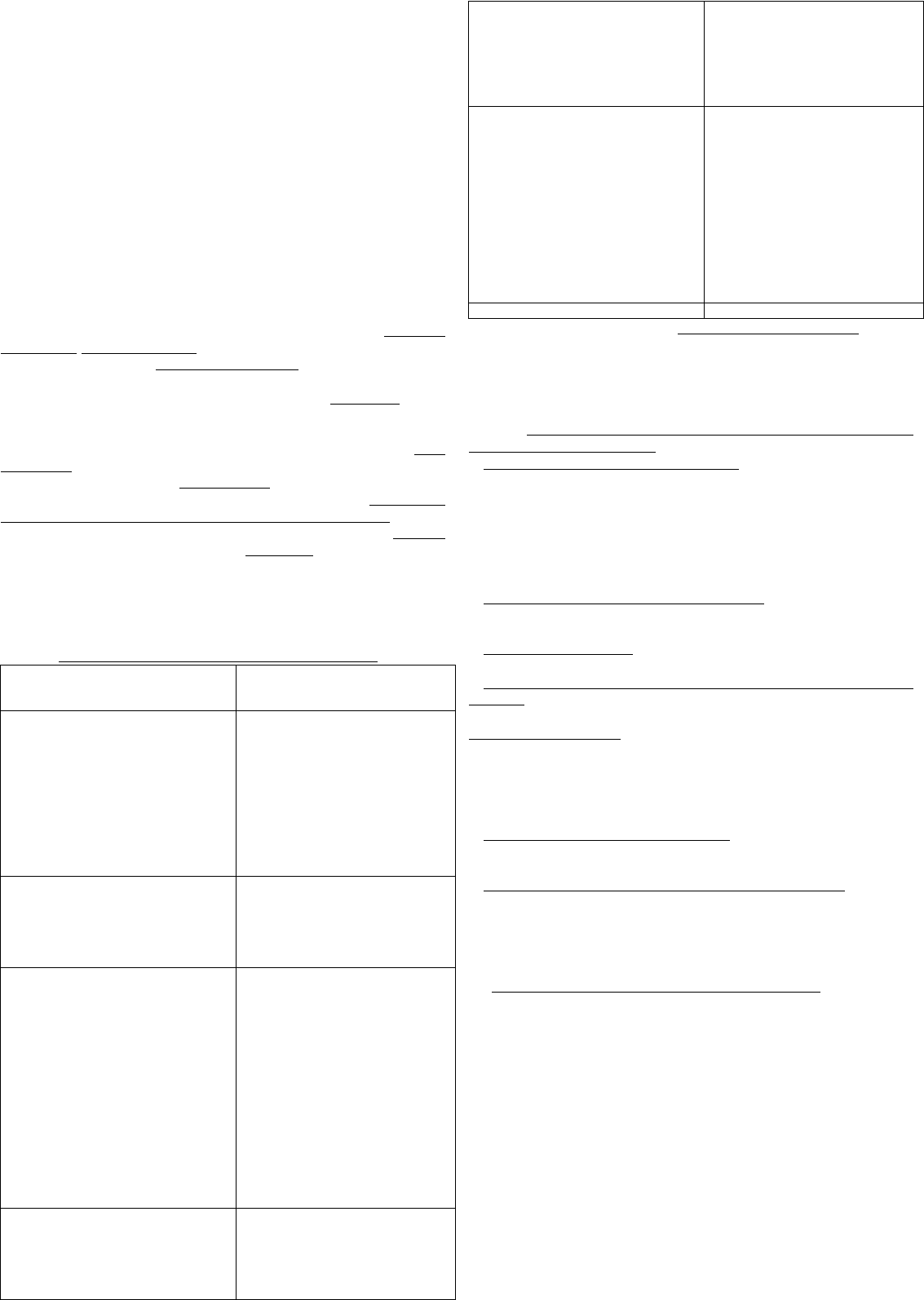

Факторы, влияющие на величину валютного курса.

Структурные (действующие в

долгосрочном периоде)

Коньюктурные (вызывающие

краткосрочное колебание

валютного курса).

конкурентоспособность товаров

страны на мировом рынке и её

изменение Чем сильнее желание иметь

заграничные товары и пользоваться

заграничными услугами, тем большую

цену приходится предлагать за

иностранную валюту. С ростом

национального дохода увеличивается

и спрос на импортные товары. Это

вызывает тенденцию к удешевлению

национальной валюты.

цикличность деловой активности в

стране

состояние платёжного баланса страны

Превышение платежей из-за рубежа

над платежами за границу составляет

положительное сальдо платёжного

баланса и приводит к росту курса

национальной валюты.

кризисы, войны, стихийные

бедствия Приводят к снижению

курса

покупательная способность денежных

единиц и темпы инфляции Темп

инфляции измеряется в темпах роста

цен. Чем выше темп инфляции в

стране, тем ниже курс ее валюты, если

не противодействуют иные факторы.

Инфляционное обесценивание денег в

стране вызывает снижение

покупательной способности и

тенденцию к падению их курса к

валютам стран, где темп инфляции

ниже.

деятельность валютных рынков,

спекулятивные валютные

операции. Если курс какой-либо

валюты имеет тенденцию к

понижению, то фирмы и банки

заблаговременно продают ее на

более устойчивые валюты, что

ухудшает позиции ослабленной

валюты. Валютные рынки быстро

реагируют на изменения в

экономике и политике, на

колебания курсовых соотношений.

Тем самым они расширяют

возможности валютной спекуляции

и стихийного движения «горячих»

денег.

разница процентных ставок в

различных странах Изменение

процентных ставок и курса

валюты, с одной стороны,

находится в прямой зависимости -

рост процентных ставок ведет к

прогнозы К понятию "данные"

можно отнести наступление

следующих событий: выход

(публикация) экономических

индикаторов стран-хозяев

торгуемых валют, сообщения об

удорожанию денег и

соответственно росту валютного

курса, с другой стороны, рост

процента по кредитам в национальной

валюте снижает спрос на нее и

соответственно ведет к уменьшению

валютного курса.

изменении процентных ставок в

этих странах, обзоры состояния

экономик и другие события,

оказывающие существенное

влияние на валютный рынок.

государственное регулирование

валютного курса. Формирование

валютного курса на валютных рынках

через механизм спроса и предложения

валюты обычно сопровождается

резкими колебаниями курсовых

соотношений Государственное

регулирование валютного курса

направлено на его повышение либо

понижение исходя из валютно-

экономической политики. С этой целью

проводится определённая валютная

политика.

степень открытости экономики

Выделяют также и фундаментальные факторы – это

ключевые макроэкономические показатели состояния национальной

экономики, влияющие в среднесрочной перспективе на участников

валютного рынка и уровень валютного курса. Можно выделить два

временных аспекта влияния фундаментальных факторов на валютный

курс – долгосрочное и краткосрочное влияние.

Выделяют следующие фундаментальные факторы,

влияющие на валютный курс:

Валовой национальный продукт (ВНП). Рост ВНП означает общее

хорошее состояние экономики, увеличение промышленного

производства, приток зарубежных инвестиций в экономику, рост

экспорта. Увеличение зарубежных инвестиций и экспорта приводит к

усилению спроса на национальную валюту со стороны иностранцев,

что выражается в повышении курса. В краткосрочном периоде рост

ВНП способствует увеличению валютного курса, а в долгосрочном –

его понижению.

Уровень реальных процентных ставок определяет общую

доходность вложений в экономику страны. Изменение процентных

ставок и курса валюты находится в прямой зависимости.

Уровень безработицы. Существует обратная связь изменения

уровня безработицы и валютного курса.

Уровень инфляции или обесценения национальной денежной

единицы, измеряется в темпах роста цен. Уровень инфляции и

изменение валютного курса находятся в обратной зависимости.

5. Платёжный баланс. Превышение платежей из-за рубежа над

платежами за границу составляет положительное сальдо платёжного

баланса и приводит к росту курса национальной валюты. Превышение

платежей за рубеж над поступлениями в страну создает дефицит

платёжного баланса (отрицательное сальдо) и ведёт к падению курса

национальной валюты.

6. Индекс промышленного производства , как и показатель валового

национального продукта, отражает изменение промышленного

производства и напрямую влияет на уровень обменного курса.

7. Динамика изменения национального производства. Быстрый

экономический рост вызывает опасение, что уровень инфляции в этой

стране повысится. Через некоторое время “сильная” экономика может

иметь противоположное влияние на валютный курс. Валютный курс в

застойной экономике, скорее всего, будет падать.

21. Структура и динамика внешней торговли РФ

Современный этап развития внешней торговли России можно

условно разделить на два периода:

1. Внешняя торговля России в 2006- 20007 гг.

Экспорт России в страны Дальнего зарубежья составил 261,1 млрд

долл. США, что на 24,3% больше, чем в 2006 г. Доля экспорта в

товарообороте дальнего зарубежья составила 65,3 %.

В товарной структуре экспорта в 2007 г. наибольший удельный

вес занимали топливно-энергетические товары. Основной прирост

добываемой нефти направлялся преимущественно на

нефтепереработку внутри страны, тогда как в 2006 г. - на экспорт.

Несмотря на увеличение стоимости поставок продукции

химической промышленности на 15,6%, доля в общем объеме

экспорта в страны дальнего зарубежья упала с 5,5% до 5.1%. В то же

время возрос экспорт аммиака, метанола, каучука синтетического.

Доля металлов и изделий из них уменьшилась. Экспорт древесины

и целлюлозно-бумажных изделий увеличился на 3,7% по сравнению с

2006 г. Возросли объемы поставок необработанных лесоматериалов,

пиломатериалов. Сократился экспорт целлюлозы древесной, фанеры

клееной, бумаги газетной.

Доля машин, оборудования и транспортных средств увеличилась

на 0,3%. Рост обуславливался как увеличением физических объемов

поставок на 20,4%, так и средних контрактных цен на 10,3 % .

Состав основных экспортных позиций в страны дальнего

зарубежья включает энергоносители, базовые металлы, круглый лес,

пиломатериалы и продукцию химической промышленности.

Импорт в Россию из стран дальнего зарубежья в 2007 г. составил

138,6 млрд долл. США и увеличился по сравнению с 2006 г. на 34%.

В товарной структуре импорта из стран дальнего зарубежья в 2007

г. основное место занимали машины, оборудование и транспортные

средства. Диспропорции структуры спроса и предложения, низкая

конкурентоспособность отечественной машинно-технической

продукции вели к увеличению импорта в структуре потребления и

производства.

В 2007 г. сократилась доля продукции химической

промышленности, металлов и изделий из них, продовольственных

товаров и сельскохозяйственного сырья, древесины и целлюлозно-

бумажных изделий. Увеличилась в общем объеме импорта доля

текстиля, текстильных изделий и обуви.

Внешняя торговля России со странами СНГ в 2007 г.

характеризовалась позитивными тенденциями. Экспорт Российской

Федерации в страны СНГ рост быстрее, чем в страны дальнего

зарубежья. В результате чего увеличилась доля стран СНГ в общем

объеме экспорта России до 14,3%..

Стоимостные показатели экспорта в страны СНГ за 2007 г. к 2006

г. увеличились за счет значительного роста цен при сокращении

физических объемов экспорта. Сальдо сохранилось положительным в

торговле со всеми странами СНГ, кроме Узбекистана (– 202,4 млн

долл. США).

В структуре экспорта возросла доля топливно-энергетических

товаров, металлов и изделий из них и древесины и целлюлозно-

бумажных изделий. Доля остальных товаров снизилась. Увеличение

доли топливно-энергетических товаров обеспечено ростом цен на

топливно-энергетические товары. Физический объём экспорта

топливно-энергетических товаров снизился почти на 10 % за счет

значительного сокращения физических объемов экспорта топливно-

энергетических товаров в Украину, несмотря на рост этого показателя

в торговле с Белоруссией и Казахстаном.

Экспорт машин, оборудования и транспортных средств вырос в

стоимостном объеме на 25,7%.

Увеличение стоимости экспорта древесины и целлюлозно-

бумажных изделий обеспечил рост физических объёмов и цен

лесоматериалов необработанных и газетной бумаги.

Экспорт металлов и изделий из них вырос на 33,1%, в том числе

чёрных металлов - на 23,7% за счет увеличения физических объемов

при снижении цен почти по всей номенклатуре продукции чёрной

металлургии.

Импорт России из стран СНГ 2007 г. отмечен снижением цен и

стоимостных объёмов железорудного сырья из Казахстана в условиях

усиления конкурентной борьбы поставщиков при временном избытке

предложения на рынке, а также сокращением закупок алкогольных

напитков в силу введенных ограничений российской стороной.

В 2007 г. продолжилось смещение спроса российских

потребителей от товаров из стран СНГ в пользу более качественных

товаров из дальнего зарубежья, что наиболее заметно проявилось в

импорте отдельных продовольственных товаров, изделий текстильной

промышленности и обуви, а также медикаментов, мебели и легковых

автомобилей.

За 2006 - 2007 гг. товары с низким уровнем обработки занимали

большую долю экспорта. В импорте преобладало машины и

оборудование. В это время наметились тенденции обеспечения

конкурентоспособности российских товаров и допуска их на внешние

рынки, начали действовать меры для достижения эффективного

уровня защиты внутреннего рынка и отечественных производителей.

В 2007 г. существенное развитие получили торгово-

экономические связи России с Японией. Товарооборот увеличился до

12,4 млрд долл. США. Расширение товарооборота обеспечивалось

прежде всего за счет высоких темпов японского импорта машинно-

технических изделий, в том числе потребительских товаров, а также

промышленного оборудования. Российский экспорт продолжал

увеличиваться за счет товаров по группе «Металлы и изделия из них».

Также отмечалось заметное увеличение торговли с одним из

ведущих партнеров России – Китаем. Товарооборот двух стран вырос

до 28,6 млрд долл. США. Рост российского экспорта обеспечивался

поставками минерального топлива, а также древесиной и целлюлозно-

бумажными изделиями. Китайский импорт увеличивался по широкой

номенклатуре товаров.

Товарооборот между Россией и Южной Кореей формировался в

основном за счет импорта из Южной Кореи. Основными статьями

российского импорта из Республики Корея являлись транспортные

средства и автозапчасти, машины и оборудование, радиоэлектроника

и бытовая техника, металлы и изделия из них, продукция химической

промышленности, продовольственные товары. В ближайшие годы

российский импорт из Республики Корея сохранит темпы роста на

уровне 20-30%. Следует отметить, что доля машинно-технической

продукции будет составлять около 60% всех поставок в Россию. В

структуре российского экспорта в Республику Корея преобладают

сырьевые товары.

Также большое значение для роста товарооборота в 2007 г. имело

снятие ограничений во взаимной торговле России с рядом стран СНГ.

Так, в результате проведенных переговоров Белоруссией было снято

15 торговых ограничений, действующих в отношении России, 7

торговых ограничений были отменены российской стороной в

отношении Белоруссии. Достигнуты договоренности о снятие запрета

на поставки вин из Молдавии.

Основными внешнеторговыми партнерами России среди стран

членов Евросоюза остаются Германия, Нидерланды и Италия, на долю

которых приходится 47,4% внешнеторгового оборота с данной

группой стран.

2. Внешняя торговля России в 2008 – 2009 гг.

Внешнеторговый оборот России со странами дальнего зарубежья

в 2009 г. составил

258,3 млрд долларов США и увеличился относительно 2008 г. на

48,3%. Положительное сальдо торгового баланса составило 69,6 млрд

долл. США (рост на 59,3%) в результате того, что рост стоимостных

объемов экспорта опережал рост импорта.

Основу российского экспорта в страны дальнего зарубежья в 2009

г. составляли топливно-энергетические товары. Увеличение

стоимости топливно-энергетических товаров произошло из-за роста

контрактных цен.

Сокращение экспорта продовольственных товаров и

сельскохозяйственного сырья (кроме текстильного) в январе-мае 2009

г. на 32,8% по сравнению с аналогичным периодом 2008 г. произошло

за счет снижения физических объемов пшеницы и масла

подсолнечного.

Увеличение экспорта металлов и изделий из них связано с ростом

экспорта черных металлов за счет роста контрактных цен и ростом

физических объемов алюминия.

Экспорт машин, оборудования и транспортных средств превысил

по стоимости показатель 2008 г. на 36,9%.

В товарной структуре импорта из стран дальнего зарубежья в е

2009 г. по сравнению с 2008 г. увеличился удельный вес машин,

оборудования и транспортных средств, минеральных продуктов,

текстиля, текстильных изделий и обуви.

Импорт машин, оборудования и транспортных средств увеличился

за счет роста закупок механического оборудования, средств наземного

транспорта, инструментов и аппаратов оптических,

электрооборудования. Импорт продукции химической

промышленности и каучука вырос на 44%.

Внешнеторговый оборот России со странами СНГ в 2008 г.

составил 45,1 млрд долл. США, что выше уровня 2008 г. на 43,9%.

Торговое сальдо по всем странам СНГ было положительное и

составило 14,5 млрд долларов США, что выше уровня 2008 г. в 1,8

раза.