Поддєрьогін А.М. Фінанси підприємств: Підручник

Подождите немного. Документ загружается.

- підтвердження щодо забезпечення кредиту;

- спеціальні.

Крім зазначених документів підприємство-позичальник подає в банк бізнес-план,

на основі якого оцінюється ефективність запропонованого проекту.

За позитивної оцінки фінансового стану підприємства та проекту укладається

кредитна угода між уповноваженим банком та позичальником.

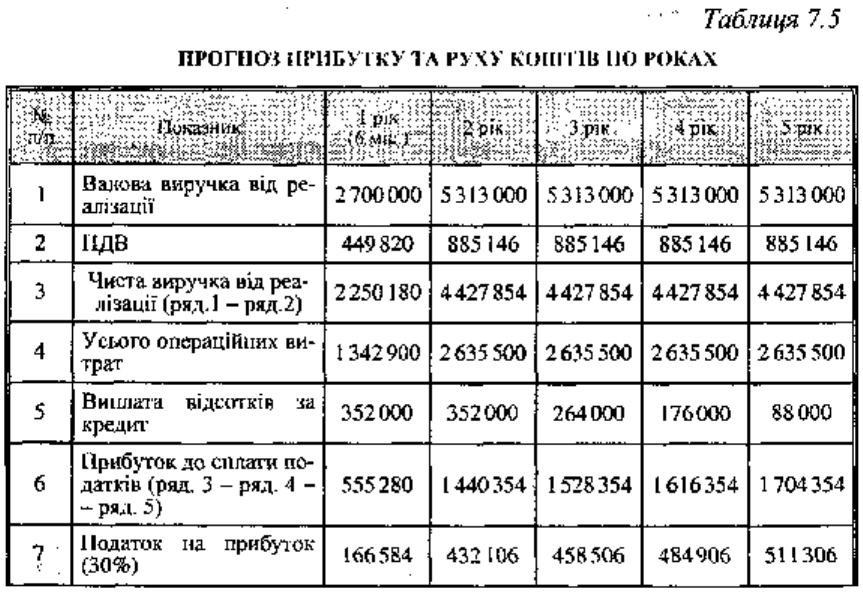

Приклад 6.

Підприємство "Альфа" на придбання обладнання просить в уповноваженому банку

кредит на суму 2 200 000 дол. США під 16 % річних на 5 років з пільговим періодом

кредитування 1 рік (відстрочка погашення основної суми боргу). На основі

прогнозу прибутку та прогнозу руху грошових потоків підприємства (табл. 7.5)

розраховується коефіцієнт обслуговування боргу:

Kб = (П - Пп + Ав + Вк)/Зз,

де Кб - коефіцієнт обслуговування боргу;

П - прибуток;

Пп - податок на прибуток;

Ав - амортизаційні відрахування;

Вк - відсотки за кредит за всіма позиками підприємства;

Зз - загальна заборгованість підприємства з урахуванням кредиту ЄБРР.

Розрахунок коефіцієнта обслуговування боргу у перший рік (555 280 - 166584 + 115

000 + 352 000) /352 000 = 2,43.

У перший рік не погашається сума основного боргу, а в наступні періоди (2-5 років)

основний борг погашається підприємством частинами (по 550000 дол. США),

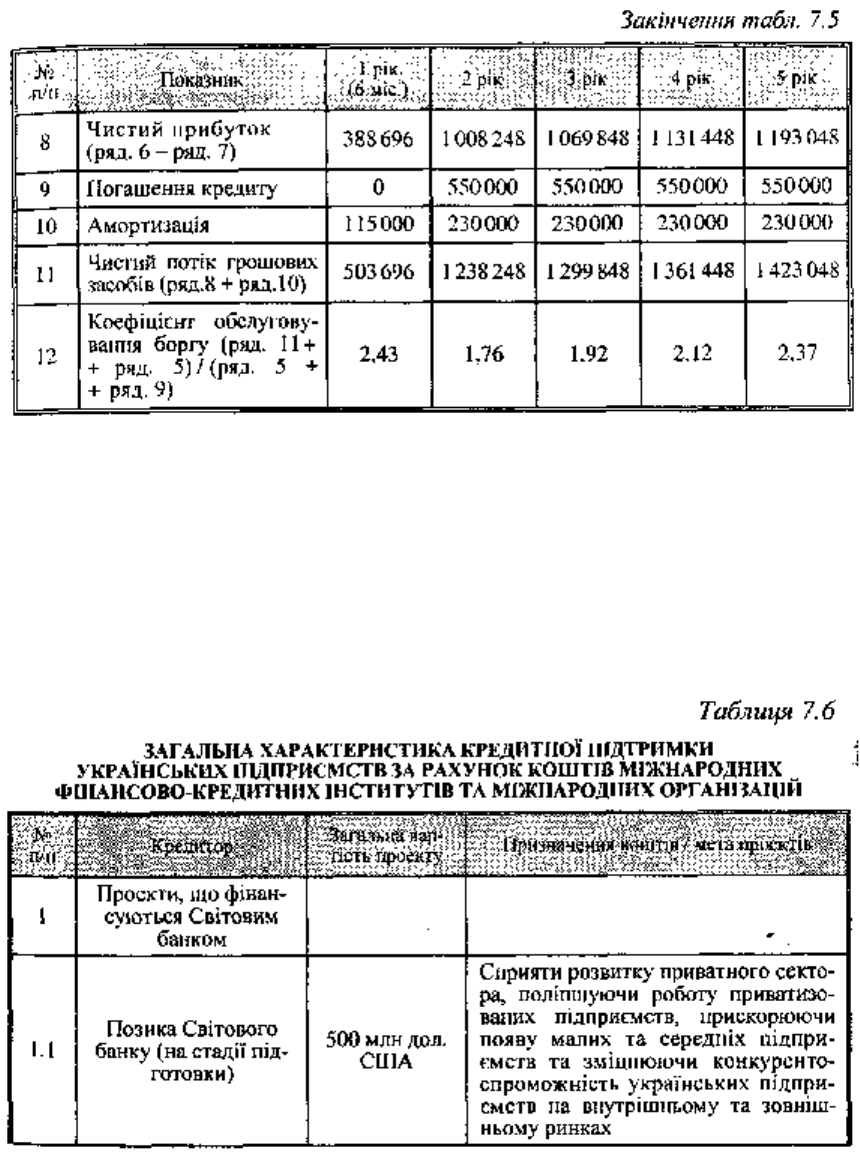

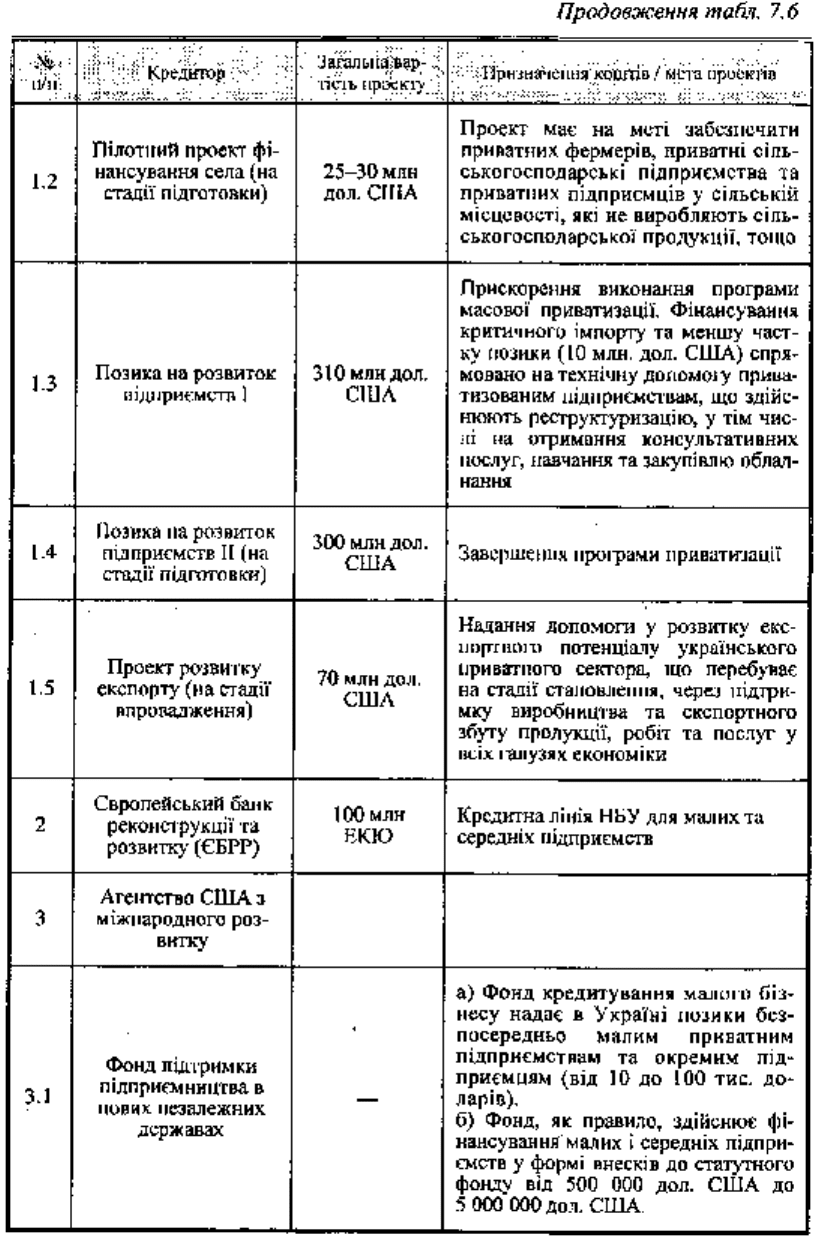

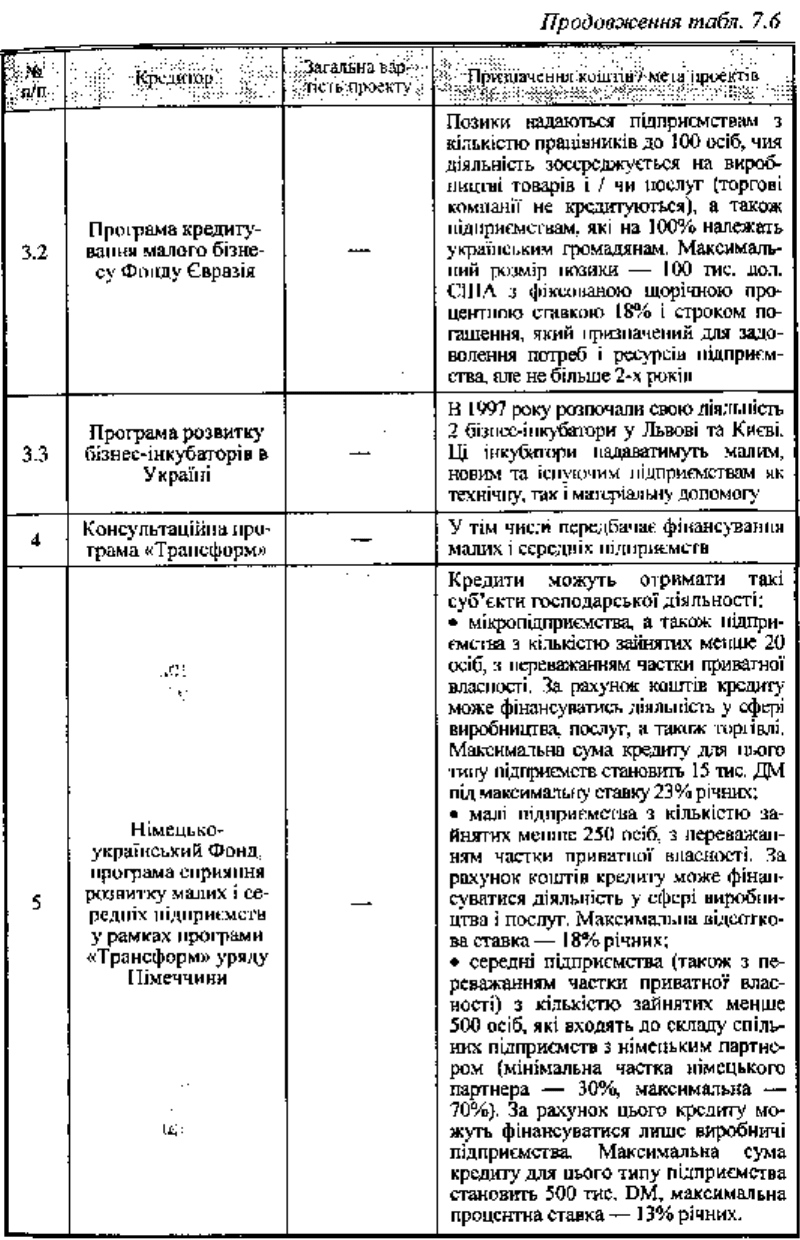

Підприємства України мають можливість отримувати кредити за рахунок коштів

Світового банку, Агентства США з міжнародного розвитку, Фонду Євразія, а також

коштів урядів зарубіжних країн. Переважно кредити надаються малим та середнім

підприємствам через уповноважені банки України. Загальний огляд кредитної

підтримки малих та середніх підприємств України за рахунок коштів міжнародних

організацій, а також коштів урядів окремих країн подано в таблиці 7.6.

Ситуації і тести до розділу 7

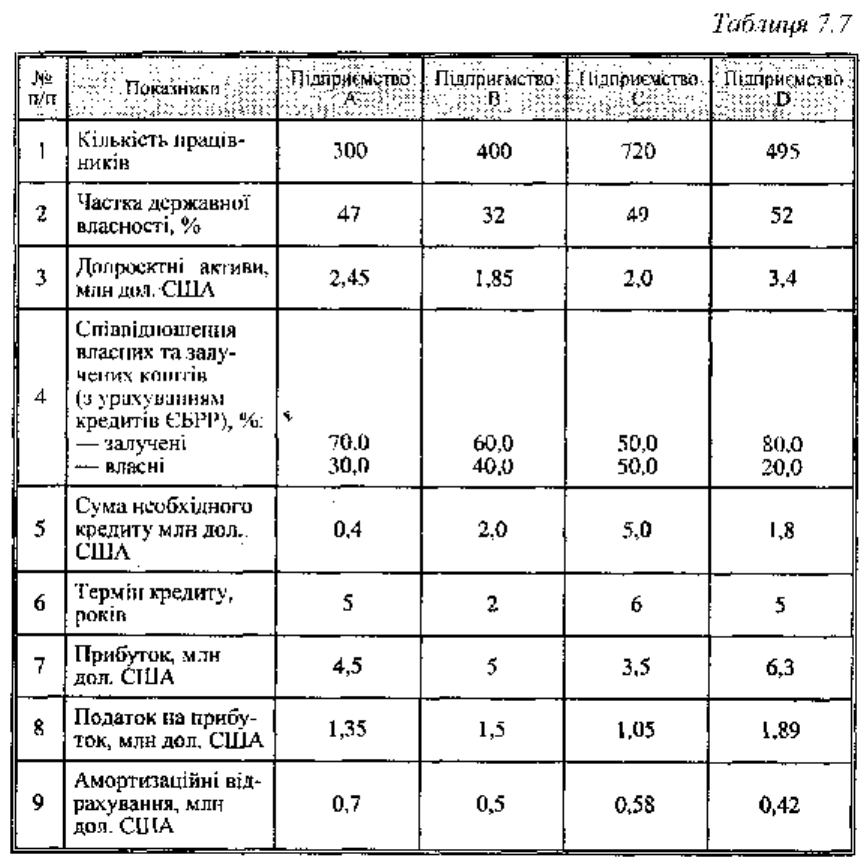

Ситуація № 1. У комерційний банк надійшли заявки від підприємств на отримання

кредиту за кредитною лінією ЄБРР. У заявках підприємства сповістили про себе

такі дані (табл. 7.7):

Відсоткова ставка за кредит - 15% річних.

1. Поясніть, заявку якого клієнта уповноважений банк схильний буде

задовольнити.

2. Розрахуйте для даного клієнта коефіцієнт обслуговування боргу.

3. Які документи підприємство повинно подати в банк для відкриття кредитної

лінії?

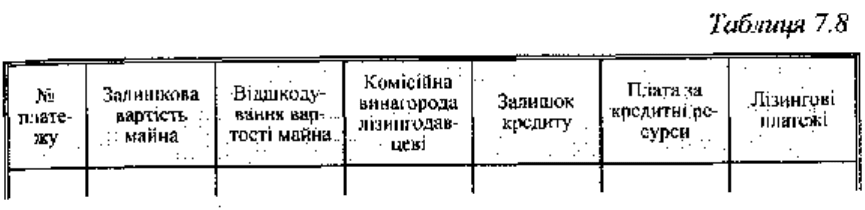

Ситуація № 2. Фінансово-лізинговий дім (ФЛД) здав майно вартістю 1 200 000 грн.

підприємству в лізинг на умовах річної норми амортизаційних відрахувань 20%.

Ставки комісійної винагороди за лізингові послуги - 20%. ФЛД для фінансування

лізингової угоди залучив банківський кредит на суму 500 000 грн. під 30% річних.

Лізингові платежі сплачуються за кожне півріччя. ПДВ на лізингові платежі не

сплачується ФЛД. ФЛД уклав з лізингоотримувачем договір фінансового лізингу

терміном на 4 роки. Дата укладення лізингової угоди - 30.06.97 р.

1. Розрахуйте лізингові платежі, які має сплачувати підприємство-

лізингоодержувач за кожне півріччя та в цілому за весь термін дії лізингової угоди.

2. Побудуйте графік виплат підприємством платежів ФЛД.

Для розрахунку лізингових платежів пропонується заповнити таку таблицю (табл.

7.8).

ТЕСТИ ДО РОЗДІЛУ 7

Знайдіть правильну відповідь.

ТЕСТ І. Знайдіть правильне визначення кредитних відносин:

1) грошові відносини, що пов'язані з процесом розподілу та перерозподілу

капіталу;

2) грошові відносини, що виникають у сфері виробництва продуктів для їхнього

використання;

3) відносини, що пов'язані із заборгованістю одного з учасників економічної чи

фінансової операції;

4) відносини, що пов'язані з необхідністю забезпечення безперервності зміни

форм вартості валового національного продукту в процесі його руху.

ТЕСТ 2. Знайдіть правильне визначення економічної сутності кредиту:

1) кредит - це форма руху позичкового капіталу, що надається на умовах

повернення;

2) кредит - це економічні відносини, що виникають між кредитодав-цем і

кредитоодержувачем;

3) кредит - це рух вартості у сфері товарного обміну;

4) кредит - це позичка в грошовій або товарній формах на умовах повернення.

ТЕСТ 3. Об'єктами кредитування можуть бути:

1) грошові кошти;

2) товарно-матеріальні цінності;

3) виконані роботи чи надані послуги;

4) банки;

5) держава;

6) підприємства та господарські товариства.

ТЕСТ 4. Хто встановлює відсоткову ставку за користування бюджетними

позиками?

1) Національний банк України.

2) Уповноважений комерційний банк.

3) Кабінет міністрів України.

4) Верховна рада України.

5) Міністерство фінансів України.

ТЕСТ 5. На які цілі надається банківський кредит?

1) Фінансування оборотного капіталу.

2) Покриття збитків від господарської діяльності.

3) Викуп приватизованого підприємства.

4) На збільшення статутного фонду банку.

5) Для внесення платежів у бюджет.

ТЕСТ 6. До видів банківського кредиту належать:

1) овердрафт;

2) контокорентний кредит;

3) обліковий кредит;

4) акцептний кредит;

5) авальний кредит;

6) комерційний кредит;

7) лізинг;

8) державний кредит.

ТЕСТ 7. Об'єктом лізингу можуть бути:

1) машини та обладнання;

2) транспортні засоби;

3) засоби обчислювальної техніки;

4) виробничі будівлі та споруди;

5) земельні ділянки та інші природні об'єкти;

6) об'єкти оренди державного майна.

ТЕСТ 8. Організація роботи з обслуговування бюджетних кредитів, їхнього обліку й

проведення розрахунків позичальниками покладається на:

1) Національний банк України;

2) Міністерство фінансів України;

3) Державне казначейство України;

4) уповноважені комерційні банки України.

ТЕСТ 9. Приватизовані підприємства кредитуються:

1) Національним банком України;

2) уповноваженими комерційними банками України;

3) Фондом державного майна України.

ТЕСТ 10. Види кредиту, що оформлюються векселем:

1) державний;

2) комерційний;

3) банківський;

4) споживчий;

5) ломбардний.

ТЕСТ 11. Авальний кредит - це:

1) кредит, який надається банками у вигляді гарантійної послуги;

2) офіційне повідомлення про виконання розрахункової послуги;

3) різновид споживчого кредиту, де гарантами виступають члени колективу на

засадах кругової поруки;

4) кредит, який надається одним підприємством іншому.

ТЕСТ 12. Ломбардний кредит - це:

1) кредит, який надається фізичними особами одна одній;

2) кредит під заставу депонованих у банку цінних паперів;

3) кредит, який надається під заставу майна;

4) різновид споживчого кредиту.

ТЕСТ 13. Факторинг - це:

1) купівля банком у клієнта права на вимогу боргу;

2) діяльність комерційного банку за дорученням;

3) посередництво в одержанні клієнтом боргу;

4) здача в оренду на тривалий строк предметів довгострокового користування.

ТЕСТ 14. Комерційний кредит - це економічні відносини, які виникають між:

1) підприємствами;

2) комерційними банками й підприємствами;

3) державою та комерційними банками;

4) державою та підприємствами.

ТЕСТ 15. Консорціумний кредит - це:

1) кредит, що надається великим об'єднанням підприємств для здійснення

господарської діяльності;

2) кредит, що надається об'єднанням банків суб'єктам господарської діяльності;

3) кредит, що надається банком суб'єкту господарювання за умови, що вони

обидва є членами того самого об'єднання (консорціуму);

4) усі відповіді правильні.

ТЕСТ 16. Хто встановлює розміри відсоткових ставок за видачі кредиту

комерційними банками?

1) Верховна Рада України.

2) Національний банк України.

3) Комерційні банки самостійно.

4) Позичальники, виходячи зі своїх інтересів.

ТЕСТ 17. Кредитна лінія - це:

1) угода, за якою банк зобов'язується надати позичальнику кредити на раніше

узгоджену суму протягом певного періоду;

2) це згода, але не зобов'язання комерційного банку надати кредит позичальнику;

3) межа, яка встановлює максимальні й мінімальні розміри та терміни видачі

кредиту одному позичальнику;

4) ліміти видачі кредитів.

ТЕСТ 18. Лізинговий кредит - це:

1) надання суб'єктами господарювання взаємного кредиту у вигляді відстрочки

платежу за продані товари й надані послуги;

2) надання суб'єктами господарювання взаємної відстрочки платежів за товарно-

матеріальні цінності;

3) взаємна передача суб'єктами господарювання матеріальних цінностей на

умовах оренди;

4) надання банком кредиту на умовах відстрочки платежу;

5) правильної відповіді немає.

ТЕСТ 19. Погашення кредиту частинами, що зменшуються, називається:

1) достроковим погашенням;

2) одночасним погашенням;

3) погашенням із розстрочкою платежу;

4) регресивним погашенням.

ТЕСТ 20. Кредитні кошти ЄБРР спрямовані на:

1) придбання нового вітчизняного та імпортного обладнання;

2) придбання імпортної продукції з метою дальшого її використання в процесі

виробництва;

3) придбання цінних паперів діючих підприємств і нерухомості;

4) реконструкцію народногосподарського комплексу.

ТЕСТ 21. Що таке кредитоспроможність?

1) здатність позичальника в повному обсязі і в узгоджений строк розрахуватися за

борговими зобов'язаннями;

2) здатність кредитора в повному обсязі в узгоджений строк надати кредит

позичальнику;

3) здатність кредитора в повному обсязі погасити свої зобов'язання перед

клієнтами;

4) правильної відповіді немає.

ТЕСТ 22. З якого моменту повинні нараховуватися відсотки за користування

кредитом?

1) з моменту підписання кредитної угоди;

2) з моменту надходження кредиту на рахунок позичальника;

3) з моменту погашення першої частини кредиту позичальника;

4) з моменту отримання доходу за рахунок кредиту.

ТЕСТ 23. На які цілі забороняється видача кредитів?

1) на покриття поточних витрат підприємств;

2) на покриття збитків від господарської діяльності;

3) на придбання об'єктів приватизації;

4) на придбання цінних паперів.

ТЕСТ 24. Непряме кредитування - це:

1) надання кредиту небанківським установам;

2) надання кредиту позичальникам через посередників;

3) надання кредиту кредиторам на вимогу позичальника в міру потреби в ньому;

4) надання кредиту у вигляді матеріальних цінностей.

РОЗДІЛ 8

ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ВІДТВОРЕННЯ ОСНОВНИХ ЗАСОБІВ

Основні терміни і поняття: амортизація; амортизаційні відрахування; відтворювапьна структура

капітальних вкладень; знос основних засобів; капітальні вкладення; капітальний дохід; капітальний

ремонт основних засобів; коефіцієнт вибуття основних засобів; коефіцієнт зносу основних засобів;

коефіцієнт оновлення основних засобів; моральний знос основних засобів; основні засоби;

прискорена амортизація основних засобів; просте відтворення основних засобів; рентабельність

основних засобів; розширене відтворення основних засобів; технологічна структура капітальних

вкладень; фізичний знос основних засобів; фондовіддача основних засобів.

8.1. СУТНІСТЬ ОСНОВНИХ ЗАСОБІВ ТА ЇХ ВІДТВОРЕННЯ

Підвищення ефективності використання основних засобів підприємств є одним з

основних питань у період переходу до ринкових відносин. Від вирішення цієї

проблеми залежить фінансовий стан підприємства, конкурентоспроможність його

продукції на ринку.

Основні засоби - це матеріальні цінності, що використовуються у виробничій

діяльності підприємства понад один календарний рік з початку введення їх в

експлуатацію, а також предмети вартістю за одиницю понад 500 гривень (за ціною

придбання). Основні засоби підприємства включають основні виробничі засоби й

невиробничі основні засоби.

Не належать до основних засобів:

1) предмети терміном служби менше одного року незалежно від їх вартості;

2) предмети вартістю до 500 гривень за одиницю (за ціною придбання) незалежно

від терміну служби. При цьому гранична вартість предметів, що не належать до

основних засобів, може змінюватися Міністерством фінансів України;

3) спеціальні інструменти і спеціальні пристосування підприємств серійного і

масового виробництва певних виробів або для виготовлення індивідуального

замовлення незалежно від їхньої вартості;

4) спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої

вартості і терміну служби;

5) формений одяг, призначений для видачі працівникам підприємства, незалежно

від вартості й терміну служби.

Виробничі основні засоби є частиною основних засобів, яка бере участь у процесі

виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість

основних виробничих засобів переноситься на вироблений продукт поступово,

частинами, у міру використання. Поновлюються основні виробничі засоби через

капітальні інвестиції.

Невиробничі основні засоби - це житлові будинки та інші об'єкти соціально-

культурного й побутового обслуговування, які не використовуються у

господарській діяльності і перебувають на балансі підприємства.

На відміну від виробничих основних засобів невиробничі основні засоби не беруть

участі в процесі виробництва і не переносять своєї вартості на вироблений

продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в

розпорядженні підприємства. Незважаючи на те, що невиробничі основні засоби

безпосередньо не впливають на обсяг виробництва, збільшення цих засобів

пов'язане з поліпшенням добробуту працівників підприємства. Це в кінцевому

рахунку позитивно позначається на результатах діяльності підприємства, на

зростанні продуктивності праці.

Основні виробничі засоби з урахуванням специфіки їх виробничого призначення

поділяються на такі групи:

A. Будівлі і споруди.

Б. Передавальні пристрої.

B. Машини та устаткування, у тім числі:

* робочі машини та устаткування;

* вимірювальні та регулюючі прилади;

* лабораторне устаткування;

* обчислювальна техніка;

* транспортні засоби.

Г. Виробничий і господарський інвентар.

Д. Інші основні засоби.

Співвідношення окремих груп основних виробничих засобів становить їх структуру.

Поліпшення структури основних виробничих засобів, передовсім підвищення

питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню

собівартості продукції, збільшенню грошових нагромаджень підприємства.

На рис 8.1 наведено склад основних виробничих засобів підприємства.

Для обчислення амортизаційних відрахувань основні засоби поділяють на такі

групи:

Група 1 - будівлі, споруди, їхні структурні компоненти, передавальні пристрої:

Група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі;

побутові електронні, оптичні, електромеханічні прилади та інструменти,

включаючи електронно-обчислювальні машини, інші машини для автоматичної

обробки інформації; інформаційні системи; телефони, мікрофони та рації; різне

конторське обладнання, устаткування та приладдя;

Група 3 - інші основні засоби, не включені до груп 1 і 2, а саме: робочі машини й

устаткування, вимірювальні й регулюючі прилади.

Підприємству не байдуже, в яку групу основних виробничих засобів укладати

кошти. Воно заінтересоване в оптимальному підвищенні питомої ваги машин,

устаткування, тобто активної частини основних засобів, які обслуговують процес

виробництва і характеризують виробничі можливості підприємства.