Павлюк В.В., Сердюк В.М., Акаєв Ш.М. Контроль і ревізія

Подождите немного. Документ загружается.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

МАКІЇВСЬКИЙ ЕКОНОМІКОГУМАНІТАРНИЙ ІНСТИТУТ

В.В. ПАВЛЮК

В.М. СЕРДЮК

Ш.М. АКАЄВ

КОНТРОЛЬ І РЕВІЗІЯ

Рекомендовано

Міністерством освіти і науки України

як навчальний посібник для студентів

вищих навчальних закладів

Киів – 2006

УДК 657.6(075.8)

ББК 65.052я73

С 32

Гриф надано

Міністерством освіти і науки України

(лист № 14/18.2"655 від 29.03.2005 р.)

Рецензенти:

А.В. Сідорова – доктор економічних наук, професор;

Н.М. Гончарова – кандидат економічних наук, доцент

ПАВЛЮК В.В., СЕРДЮК В.М., АКАЄВ Ш.М.

С 32 Контроль і ревізія. Навчальний посібник.

– К.: Центр на

вчальної літератури, 2006. – 196 с.

ISBN 9663641614

В навчальному посібнику розглядаються теоретичні основи економічного

контролю, методика проведення контрольних процедур, а також особливості

ревізійного процесу в умовах автоматизованної обробки інформації.

Навчальний посібник призначений для студентів економічних спеціаль

ностей вищих навчальних закладів, робітників контролюючих органів та керів

ників підприємств.

ISBN 9663641614 ©

Павлюк В.В., Сердюк В.М.,Акаєв Ш.М., 2006

©

Центр навчальної літератури, 2006.

3

Зміст

Зміст

Передмова ......................................................................5

Розділ 1. Теорія ревізії й контролю ..................................7

1.1. Сутність і класифікація контролю............................................7

1.2. Планування контрольноревізійної діяльності..................14

1.3. Організація роботи суб’єктів контролю................................16

1.4. Права й обов’язки ревізорів ......................................................23

1.5. Методи документального контролю ......................................26

1.6. Методи фактичного контролю ................................................34

1.7. Взаємозалежне використання методів контролю ............39

Розділ 2. Методика й послідовність контролю ................46

2.1. Контроль операцій з основними коштами ..........................46

2.2. Перевірка операцій з матеріальними ресурсами ..............60

2.3. Перевірка касових операцій ......................................................70

2.4. Контроль операцій по рахунках у банках ............................80

2.5. Перевірка розрахунків з оплати праці ..................................89

2.6. Перевірка розрахунків з підзвітними особами ..................99

2.7. Контроль розрахунків з відшкодування матеріального

збитку..............................................................................................103

2.8. Контроль кредитних операцій................................................107

2.9. Перевірка розрахунків по претензіях..................................111

2.10. Перевірка розрахунків з бюджетом ..................................115

2.11. Контроль витрат на виробництво ......................................124

2.12. Контроль готової продукції і її реалізації........................130

2.13. Контроль фінансових результатів підприємства..........135

2.14. Ревізія власного капіталу ....................................................138

Розділ 3. Ревізійний процес в умовах автоматизованого

оброблення інформації ..................................142

3.1. Особливості оброблення й обліку бухгалтерської

інформації з використанням ПЕОМ ..................................142

4

Контроль і ревізія

3.2. Вплив АБС на склад і послідовність контрольних дій 146

3.3. Ревізія підприємства з АБС....................................................148

3.4. Автоматизація контролю з використанням економічного

аналізу ............................................................................................160

3.5. Переваги й недоліки контролю в АБС................................172

3.6. Електронна війна ........................................................................176

3.7. Рекомендації з удосконалення нормативноправової

бази контролю..............................................................................186

Примітки до розділу 3 ......................................................................188

5

Передмова

Передмова

Переорієнтація економіки України призвела до зміни

умов господарювання й різкого зростання кількості

підприємств. Розмаїтість організаційних форм підприємниць

кої діяльності й недосконалість її нормативної бази зумовило

збільшення числа порушень в економічній сфері. У зв’язку із

цим виникає проблема перегляду теоретичних основ і методи

ки проведення контрольноревізійної діяльності.

Результативність контролю залежить від дотримання ря

ду умов. Основним, безсумнівно, є компетентність ревізорів,

що характеризується повним володінням методикою контро

лю. Другим по праву йде професійне чуття інспекторів, що

грунтується на досвіді й логічному підході. Обидві умови по

винні бути підкріплені розумінням з боку ревізора сутності й

змісту операцій, що перевіряються, оскільки механічний

підхід до проведення ревізії дає можливість виявити лише ви

димі порушення, у той час як навмисно приховані залиша

ються непоміченими. Сприяння такому розумінню є метою

цього навчального посібника.

У першому розділі розглядаються принципи організації

й проведення контролю в Україні, планування контрольно

ревізійної діяльності, дається детальна характеристика

прийомів і способів, які використовуються при проведенні

ревізій і перевірок.

Другий розділ присвячений самій процедурі контролю,

коли ревізійна бригада проводить комплексну ревізію фінан

совогосподарської діяльності або тематичну перевірку на ок

ремо взятому об’єкті контролю. Послідовність ревізії наведена

не у вигляді формального опису контрольних дій, а з погляду

вибору оптимального набору прийомів контролю, які дозво

лять перевірити конкретні операції з максимальним ефектом.

6

Контроль і ревізія

У третьому розділі подано особливості контролю в умовах

автоматизованої облікової системи. Очевидно, що сучасна

форма відображення даних спричинює необхідність мо

дифікації ревізійних процедур. Не змінюючи своїх колишніх

завдань, теорія контролю повинна врахувати правила, що

змінилися, роботи з бухгалтерськими даними й скористатися

перевагами, які надають досягнення інформаційних техно

логій. Одночасно з цим перед ревізорами встає ряд труднощів,

яких не було раніше. Саме ці обставини потребують вироблен

ня заходів щодо вирівнювання відставання теорії контролю

від сучасної практики обліку даних у бухгалтерії, забезпеченій

ПЕОМ.

Для усвідомленого сприйняття матеріалу читачам пропо

нується кілька порад. Насамперед, варто розібратися в прийо

мах контролю й призначенні кожного з них. Вивчаючи ма

теріал про ревізії підприємства в певному розрізі, необхідно

звертати увагу на застосування прийомів і способів контролю

як інструментів у проведеній роботі, одночасно намагаючися

зрозуміти послідовність їхнього використання й поєднання

одних прийомів з іншими. Говорячи мовою ревізорів, Ви по

винні володіти матеріалом спочатку формально, а потім по

суті. Результатом осмислення пропонованого посібника по

винне стати чітке розуміння ревізійних процедур і готовність

застосувати отримані знання на практиці.

7

Розділ 1. Теорія ревізії й контролю

Розділ 1. Теорія ревізії й контролю

1.1. Сутність і класифікація контролю

Період радикальних перетворень в економіці України ха

рактеризується активною участю держави в проведених ре

формах. Такого роду зміни потребують твердого регулювання

процесів, що відбуваються в економіці. Особливе місце в

сформованій ситуації займає контроль.

Контроль як елемент управління являє собою складний

процес, спрямований на перевірку відповідності контрольо

ваних об’єктів пропонованим до них вимогам і заданим пара

метрам. Усунення виявлених відхилень також є завданням

контролю.

Виявляючи недоліки в діяльності об’єкта, що пе

ревіряється, контроль сигналізує про недосконалість окремих

ланок його механізму. Суб’єкт управління (контролю) вико

ристовує отриману інформацію для прийняття ефективних

управлінських рішень.

Предметом контролю виступають найрізноманітніші про

цеси, властиві й характерні об’єкту, що перевіряється.

Щоб визначити зміст і склад контролю, необхідно побуду

вати його класифікаційну модель. Питання класифікації кон

тролю завжди спричинювало велику кількість дискусій. У цей

час проблема класифікації знову виходить на перший план. Це

зумовлено перетворенням господарського механізму, законо

давства, зміною політичних поглядів та економічних інтересів.

Наша точка зору, при розгляді контролю з позицій його

класифікації, ґрунтується на таких принципах.

Поперше, обмеження класифікаційних ознак та їхня гра

нична ясність. При такому підході надається можливість чітко

8

Контроль і ревізія

характеризувати систему контролю й принципи її функціону

вання. Різноманіття класифікаційних ознак та їхня надмірна

деталізація приводять до зворотного результату. У цьому ви

падку відбувається розмивання кордонів між видами й форма

ми контролю, що зумовлює виникнення невідповідностей у

практичній діяльності й неправильному трактуванні норма

тивної бази контролю.

Подруге, у запропонованій класифікації враховані діючі

закони, положення й інші нормативні акти України, які скоро

чують розрив між теорією й практикою контролю.

Потретє, зроблена спроба привести в повну відповідність

ознаки, за якими формуються класифікаційні групи, з видами

контролю, що входять до складу кожної з них.

За останнє десятиліття в економіці України відбулися такі

перетворення, які можуть порівнятися з революційними

подіями початку XX ст. Монополія державної форми влас

ності припинила своє існування, і поряд із цим перестав бути

єдиним і державний контроль.

Тому, насамперед, контроль необхідно поділяти на:

l

державний;

l

недержавний.

Державний контроль, у свою чергу, поділяють на:

l

відомчий;

l

позавідомчий.

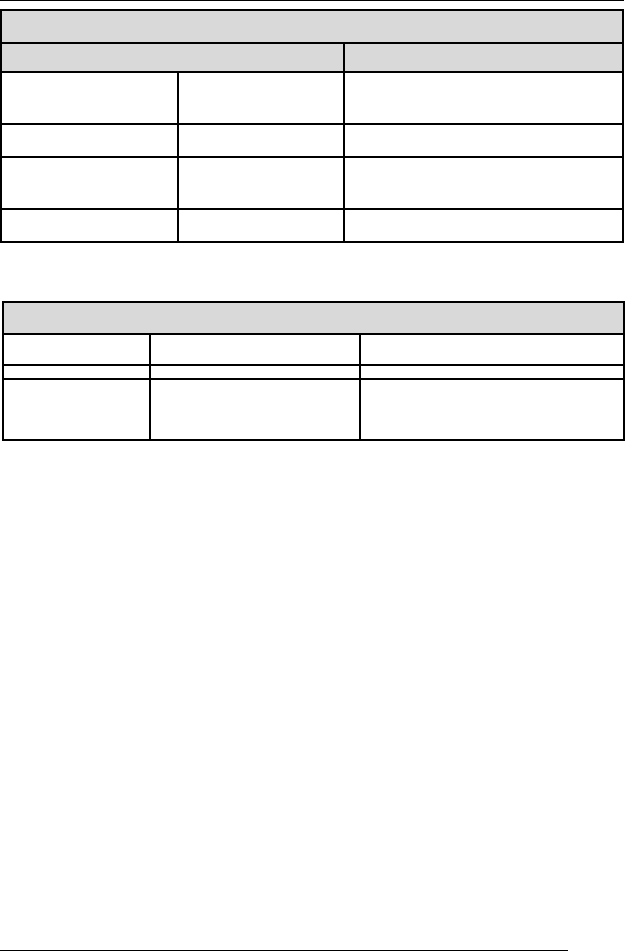

Нижче наводиться графічне подання складу й структури

державного (рис. 1) і недержавного контролю (рис. 2).

Визначаючи сферу діяльності відомчого контролю, мож

на стверджувати, що підприємства, які перевіряються, вхо

дять до складу міністерств, відомств та об’єднань, які їх кон

тролюють. Інакше кажучи, об’єкти контролю перебувають у

прямому підпорядкуванні в суб’єктів, що виконують кон

трольні процедури.

Є сенс розрізняти відомчий контроль на внутрішньовідомчий

і внутрішньогосподарський. Внутрішньовідомчий контроль

здійснюється контрольноревізійними службами вищестоя

9

Розділ 1. Теорія ревізії й контролю

щих організацій. Для проведення внутрішньогосподарського

контролю на підприємствах створюються контрольно

ревізійні відділи. Їхня діяльність полягає в перевірці окремих

ділянок діяльності даного підприємства, з погляду ефектив

ності й законності виконуваних операцій, а також виконання

співробітниками підприємства своїх обов’язків. Іншим варіан

том організації внутрішньогосподарського контролю є чітке

виконання співробітниками підприємства своїх посадових

обов’язків, до складу яких включені й контрольні процедури.

Позавідомчий державний контроль здійснюється іншими

органами виконавчої влади в межах компетенції кожного з

них. Основною відмінністю позавідомчого контролю від відо

мчого є відсутність прямого підпорядкування об’єкта, що пе

ревіряється. При цьому в рамках позавідомчого контролю

найчастіше вивчаються вужчі питання порівняно з відомчим.

Так, Державна податкова адміністрація України контролює

Рис.1. Структура державного контролю

Дердавний контроль

Відомчий

Позавідомчий

Внутрішньо

відомчий

Внутрішньо

господарський

МВС, СБУ, Прокуратура

Міністерства Підприємства КРС, ДПАУ, Казначейство

Відомства

Підрозділи

підприємства

Державні комітети та фонди

Об'єднання Національний банк України

Недержавний контроль

Незалежний Банківський Кредитний

Аудит Комерційні банки Позикодавці й кредитори

Рис. 2. структура недержавног контролю

10

Контроль і ревізія

дотримання підприємствами податкового законодавства й,

наприклад, законність здійснення валютних операцій.

Національний банк України покликаний проводити пе

ревірку законності операцій з готівкою й проведення розра

хунків у безготівковій формі. Правоохоронні органи

розслідують факти, що свідчать про розкрадання, розтрати й

інші незаконні операції, скоєні посадовими особами

підприємства, що перевіряється.

Недержавний контроль у нашій класифікації представле

ний такими його видами: незалежний, банківський, кредитний

і суспільний.

Незалежний контроль представляють аудиторські фірми

й установи, що виконують різного роду експертні оцінки.

Банківський контроль здійснюється комерційними банками,

як правило, що обслуговують підприємство. На відміну від кон

трольних функцій Нацбанку України, установи комерційних

банків проводять не тільки наступні, але й поточні перевірки до

тримання порядку безготівкових розрахунків і законності опе

рацій з готівкою на підприємствах, що обслуговуються ними.

Механізм кредитного контролю починає працювати у ви

падку виникнення кредитних відносин між партнерами. Рин

кові відносини припускають використання різних форм

взаємного кредитування суб’єктами підприємницької діяль

ності (комерційний кредит, видача векселя, іпотечний кре

дит). Активізація даної форми контролю настає в той момент,

коли позичальник не виконує зобов’язань з повернення на

лежних кредиторові коштів. Причому особливістю даного ви

ду контролю є обов’язкове залучення судових органів з метою

законного врегулювання розбіжностей.

Суспільний контроль спрямований на перевірку дотриман

ня підприємствами конкретних правил або вимог. Суб’єктом

контролю виступають добровільні об’єднання громадян, напри

клад, товариство охорони навколишнього середовища.

Недоліком запропонованої моделі контролю можна вва

жати той факт, що внутрішньогосподарський контроль, зазна