Ответы на вопросы к экзамену - Институциональная экономика

Подождите немного. Документ загружается.

9Понятие и виды трансакций. Проблема

заключения сделок и воздействия на этот процесс

институтов получила отражение в трудах

представителей старого институционализма. Так, Дж.

Коммонс одно из центральных мест в своих

теоретических моделях отводил понятию

трансакции.

Согласно Коммонсу, трансакция – это не

обмен товарами, а отчуждение и присвоение прав

собственности и свобод, созданных обществом.

Такое определение имеет смысл (по Коммонсу) в

силу того, что институты обеспечивают

распространение воли отдельного человека за

пределы области, в рамках которой он может влиять

на окружающую среду непосредственно своими

действиями, т. е. за рамки физического контроля, и,

следовательно, оказываются трансакциями, в отличие

от индивидуального поведения как такового или

обмена товарами. Коммонс различал три основных

вида трансакций: 1. Трансакция сделки служит для

осуществления фактического отчуждения и

присвоения прав собственности и свобод, и при её

осуществлении необходимо обоюдное согласие

сторон, основанное на экономическом интересе

каждой из них. В трансакции сделки соблюдается

условие симметричности отношений между

контрагентами. Отличительным признаком

трансакции сделки, по мнению Коммонса, является

не производство, а передача товара из рук в руки.

2. Трансакция управления – в ней ключевым

является отношение управления подчинения, которое

предполагает такое взаимодействие между людьми,

когда право принимать решения принадлежит только

одной стороне. В трансакции управления поведение

явно асимметрично, что является следствием

асимметричности положения сторон и,

соответственно, асимметричности правовых

отношений. 3. Трансакция рационирования – при ней

сохраняется асимметричность правового положения

сторон, но место управляющей стороны занимает

коллективный орган, выполняющий функцию

спецификации прав. К трансакциям рационирования

можно отнести: составление бюджета компании

советом директоров, федерального бюджета

правительством и утверждение органом

представительной власти, решение арбитражного

суда по поводу спора, возникающего между

действующими субъектами, посредством которого

распределяется богатство. В трансакции

рационирования отсутствует управление. Через

такую трансакцию осуществляется наделение

богатством того или иного экономического агента.

Наличие трансакционных издержек делает те

или иные виды трансакций более или менее

экономичными в зависимости от обстоятельств

времени и места. Поэтому одни и те же операции

могут быть опосредованы различными типами

трансакций в зависимости от правил, которые они

упорядочивают.

Понятие трансакционных издержек было

введено Р. Коузом в 30–е годы в его статье «Природа

фирмы». Оно было использовано для объяснения

существования таких противоположных рынку

иерархических структур, как фирмы. Р. Коуз

связывал образование этих «островков

сознательности» с их относительными

преимуществами в плане экономии на

трансакционных издержках. Специфику

функционирования фирмы он усматривал в

подавлении ценового механизма и замене его

системой внутреннего административного контроля.

Согласно Коузу, трансакционные издержки

трактуются как «издержки сбора и обработки

принятия решения, издержки контроля и

юридической защиты выполнения контракта»

В рамках современной экономической теории

трансакционные издержки получили множество

трактовок, иногда диаметрально

противоположныхТак, К. Эрроу определяет

трансакционные издержки как издержки

эксплуатации экономической системы

Многими экономистами при объяснении

феномена трансакционных издержек проводится

аналогия с трением. У Коуза есть ссылка на слова

Стиглера: Стиглер сказал о «теореме Коуза»: «Мир с

нулевыми трансакционными издержками

оказывается столь же странным, как физический мир

без сил трения. Монополистам можно выплачивать

компенсацию за то, чтобы они вели себя

конкурентно, а страховые компании просто не

существовали бы»

Понятие «трансакция» было введено в экономику

Дж. Р. Коммонсом. Тренсакция-обмен правами

собственности на ресурсы.3 вида:1 Торговые

трансакции передают права на материальные

ценности посредством добровольного соглашения

между равными по закону сторонами. Торговые

трансакции создают в рыночной системе стимулы

для производства и поставок материальных

ценностей. Причем государство является невидимым

участником всех торговых трансакций. 2 Трансакции

рационирования, т.е. «переговоры по достижению

соглашения между несколькими участниками,

которые имеют право распределять прибыли и

убытки между членами совместного предприятия»,

осуществляют распределение реального дохода

(богатства). Они также подразумевают

асимметричность отношений и подчинение между

узаконенными уровнями иерархии (например,

формирование советом директоров политики

дивидендов или разработка госбюджета и налоговой

политики правительственными органами).

Следовательно, трансакции рационирования

распределяют прибыли и убытки от создания

материальных ценностей по предписанию верхних

уровней власти. Эти стратегические трансакции

формируют ограничения на потенциальное

содержание торговых трансакций.3 трансакция

управления – Ассиметричное положение сторон.

Права контроля одной стороны над другой в

определенных условиях. Типы трансакций. В целом

трансакции различаются по ряду признаков. Они

могут быть: 1) общими или специфическими, т.е.

касаться стандартных или уникальных ресурсов;2)

однократными или регулярно повторяющимися;3)

слабо или сильно зависящими от непредсказуемых

будущих событий;4) с легко- или

трудноизмеримыми результатами, что связано со

степенью эффективности контроля за выполнением

трансакций;5) автономными или тесно связанными с

другими трансакциями;6) простыми или

сложными;7) краткосрочными или долгосрочными

26 Виды контрактов. Многообразие контрактных

установлений выводится из многообразия

трансакционных издержек. Контракты отражают

структуру стимулов и антистимулов, коренящуюся в

структуре прав собственности и механизмов их

обеспечения. Хозяйственная практика выработала три

основных типа контракта, каждый из которых имеет

свою преимущественную область применения:

классический контракт – это двусторонний контракт,

основанный на существующих юридических правилах,

четко фиксирующий условия сделки, предполагающий

санкции в случае невыполнения этих условий и решение

споров в суде. Такой контракт означает заключение

всеобъемлющего соглашения, так как в нем специально

оговорены все условия и действия сторон в случае

наступления того или иного события. Названный вид

контрактов возможен для достаточно простых ситуаций,

отношения сторон прекращаются после выполнения

условий сделки, устные договоренности, не

зафиксированные в тексте договора, не признаются.

Гарант гос-во. Неоклассический контракт – это

долгосрочный контракт в условиях неопределенности,

когда невозможно заранее предвидеть все последствия

заключаемой сделки. Такой контракт напоминает скорее

договор о принципах сотрудничества, чем юридический

документ, учитывающий ситуации, возможные в

будущем. Поэтому неоклассический контракт, в отличие

от классического, считается неполным, устные

договоренности признаются наряду с письменными.

Гарантом является 3 сторона. Отношенческий - Это

долгосрочный взаимовыгодный контракт, в котором

неформальные условия преобладают над формальными.

Зачастую выполнение такого контракта гарантируется

взаимной заинтересованностью сторон. Заключается при

взаимодействии по поводу специфичных ресурсов

Нормой, на которую ссылаются стороны, служит не

первоначальный контракт, а все отношение в целом.

Каждой контрактной форме соответствует

специфический механизм управления договорными

отношениями.1) Безличный рыночный механизм.

Подходит к одноразовым и повторяющимся сделкам по

поводу стандартных товаров.2) Арбитраж.

Распространяется на нерегулярные сделки по поводу

товаров средней и высокой степени специфичности.3)

Двухсторонняя структура управления. Это тип

характерен для отношенческих контрактов. Сфера

применения этого механизма управления - регулярные

сделки по поводу товаров средней степени

специфичности.4) Унитарное управление (иерархия).

Отношения между участниками договора регулируются

прямыми командами и приказами, а не рыночными

сигналами.

28 Теория прав собственности и ее основные

положения. Понятие прав собственности. Теория прав

собственности оформилась в особый раздел эконом. науки

в 60 -70. 20 в. представители Денсец,Фуруботи. Права

собственности понимаются как санкционированные

поведенческие отношения, возникающие между людьми в

связи с существованием благ и касающиеся их

использования. Собственность или права собственности

нужно отличать от объектов собственности, т.е.

материальных или нематериальных объектов, на которые

распространяется право собственности. Отношения

собственности – это отношения между людьми, а не

отношения между людьми и вещами. Установление прав

собственности имеет смысл в условиях ограниченных

ресурсов, когда могут возникать конфликты по поводу их

использования, а права собственности позволяют

ограничить и разрешить эти конфликты. собственность –

это институт, который предоставляет людям свободу

распоряжаться ограниченными ресурсами.

Англосаксонский подход допускал возможность

дробления собственности на какой-либо объект на

правомочия нескольких лиц. В настоящее время

преобладает англосаксонская традиция как более

реальная, гибкая и отвечающая сложным процессам

современного общества. В этом подходе право

собственности определяется как «пучок частичных

правомочий», хотя классификация может проводиться по

разным признакам. Принято считать, что право

собственности состоит из 3 элементов: 1)право

пользоваться имуществом 2)право присваивать доход от

имущества 3)право менять его форму, содержание и

местонахождение, включая право передачи ресурсов на

время или насовсем. Теория прав собственности

базируется на следующих фундаментальных положениях:

1) права собственности определяют, какие издержки и

вознаграждения могут ожидать агенты за свои действия;

2) реструктуризация прав собственности ведет к сдвигам в

системе экономических стимулов;

3) реакцией на эти сдвиги будет изменившееся поведение

экономических агентов.

Теория прав собственности исходит из базового

представления о том, что любой акт обмена есть по

существу обмен пучками правомочий.

29Пучок прав собственности на ресурсы: понятия

хр-ка. Виды правомочий по Оноре. Влияние на

цену,ценность и эффективность использования

ресурсов. Пучок прав, связанных с конкретным

ресурсом, обычно состоит из нескольких частей:

некоторые права могут быть использованы сообща

при открытом доступе (т.е. они неэксклюзивны и

непередаваемы), другие могут быть ограничены в

присвоении дохода (т.е. они эксклюзивны, но

непередаваемы) и, третьи могут быть частными (т.е.

и эксклюзивными, и передаваемыми). В соответствии

с А. Оноре, выделяется одиннадцать правомочий:

1)Право владения, суть которого состоит в

осуществлении физического контроля над вещью.

Это правомочие является основным в определении

понятия собственности и лежит в основе

исключительности права собственности.2)Право

пользования, состоящее в извлечении личной выгоды

или пользовании объектом собственности как благом

более высокого порядк.3)Право управления включает

в себя возможность определения направления, в

котором может быть использована данная вещь, а

также круга лиц и порядка (границ) доступа к

ресурсу.4)Право на доход, который может

проистекать из непосредственного пользования

вещью или пользования вещью другими

индивидами.5)Право на капитал, которое

предполагает возможность дарения, продажи,

изменения формы или уничтожения блага.6)Право на

безопасность.7)Право на передачу вещи по

наследству. Существование данного права

обусловлено тем, что после смерти обладателя

данная вещь перестает быть ценной для него, однако

интерес к ней как активу сохраняется для

других.8)Бессрочность, которая состоит в отсутствии

каких-либо временных границ в осуществлении

правомочий, т.е. чем больше временной горизонт,

тем выше ценность данного актива для его

обладателя.9)Ответственность в виде взыскания. Это

право дает возможность отчуждать вещь в уплату

долга, а значит, позволяет использовать имущество в

качестве залога и соответственно формулировки

достоверных обещаний при заключении сделок.

11)Право остаточного характера, которое состоит в

«естественном» возвращении переданных кому-либо

правомочий по истечении срока передачи, в силу

утраты силы договора или по иной причине.

информации, издержки проведения переговоров и.

30. Спецификация и размывание прав

собственности: понятие и влияние эффективн.

исползван. ресурсов Причины размывания прав

собственности..Эта проблема исследуется в

основном в рамках современной теории прав

собственности. Основная задача теории прав

собственности, состоит в анализе взаимодействия

между экономическими и правовыми системами.

В качестве исходного пункта анализа западные

теоретики обращаются обычно к режиму частной

собственности. Право частной собственности

понимается ими не просто как арифметическая сумма

правомочий, а как сложная структура. Ее отдельные

компоненты взаимно обусловливают друг друга.

Степень их взаимосвязанности проявляется в том,

насколько ограничение какого-либо правомочия

(вплоть до полного его устранения) влияет на

реализацию собственником остальных правомочий.

Высокая степень исключительности, присущая

частной собственности, имеет два поведенческих

следствия:

1) исключительность права (usus fructus)

предполагает, что на собственника и только на него

падают все положительные и отрицательные

результаты осуществляемой им деятельности. Он

поэтому оказывается, заинтересован в максимально

полном их учете при принятии решений;

2) исключительность права отчуждения означает, что

в процессе обмена вещь будет передана тому

экономическому агенту, который предложит за нее

наивысшую цену, и тем самым будет достигнуто

эффективное распределение ресурсов в экономике.

Защита системы частной собственности западными

экономистами покоится именно на этих аргументах

об эффективности. Точное определение содержания

прав собственности они считают важнейшим

условием эффективного функционирования

экономики.

Исключить других из свободного доступа к ресурсу

означает специфицировать права собственности на

него.

Спецификация прав собственности способствует

созданию устойчивой экономической среды,

уменьшая неопределенность и формируя у

индивидуумов стабильные ожидания относительно

того, что они могут получить в результате своих

действий и на что они могут рассчитывать в

отношениях с другими экономическими агентами.

Специфицировать право собственности значит точно

определить не только субъекта собственности, но и

ее объект, а также способ наделения последней.

Неполнота спецификации трактуется как размывание

(attenuation) прав собственности. Смысл этого

явления можно выразить фразой – “никто не станет

сеять, если урожай будет доставаться другому”.

Размывание прав собственности может происходить

либо потому, что они неточно установлены и плохо

защищены, либо потому, что они подпадают под

разного рода ограничения, главным образом со

стороны государства.

Поскольку любые ограничения перестраивают

ожидания экономического агента, снижают для него

ценность ресурса, меняют условия обмена, постольку

действия государства оказываются у теоретиков прав

собственности под априорным подозрением.

.

Необходимо различать процессы дифференциации

(расщепления) и размывания прав собственности

Добровольный и двусторонний характер

расщепления правомочий гарантирует в их глазах,

что оно будет осуществляться в соответствии с

критерием эффективности. Главный выигрыш от

рассредоточения правомочий усматривается в том,

что экономические агенты получают возможность

специализироваться в реализации того ли иного

частичного правомочия, что повышает

эффективность их использования (например, в праве

управления или в праве распоряжения капитальной

стоимостью ресурса).

В противоположность этому односторонний и

принудительный характер ограничения прав

собственности государством не дает никаких

гарантий его соответствия критериям

эффективности. Действительно, подобные

ограничения нередко налагаются в корыстных

интересах различных лоббистских групп.

В реальности отделить процессы расщепления от

процессов размывания прав собственности очень

трудно, поэтому экономический анализ проблемы

размывания прав собственности не означает призыва

к точному определению всех правомочий на все

ресурсы любой ценой.

Спецификация прав собственности, с точки зрения

экономической теории, должна идти до того

предела, где дальнейший выигрыш от преодоления

их размытости уже не будет окупать связанные с

этим издержки.

Проблеме спецификации прав собственности, и

влияния на этот процесс трансакционных издержек

рассматривается в “Теореме собственности”.права

собственности – это система взаимосвязанных

элементов, причем некоторые из них являются

взаимодополняющими и не имеют ценности один

без другого. Большое значение для характеристики

права собственности имеет процесс его

спецификации, а также размывания. Спецификация

права собственности означает определение объекта

права, субъекта права, а также набора правомочий,

которыми он располагает. Чистый режим частной

собственности означает исчерпывающую

спецификацию и полную защиту всех правомочий.

Противоположным процессом является размывание

прав собственности, что имеет место, когда они либо

неточно установлены и плохо защищены, либо

попадают под разного рода ограничения.

Размывание прав собственности, ослабляя их

исключительность и отчуждаемость, сужает

возможности экономического выбора агентов и

снижает ценность объекта права. Значит, чем лучше

специфицированы и защищены права

собственности, тем большую ценность они

представляют. Спецификация прав зачастую требует

больших затрат, поэтому она должна

осуществляться до того предела, где дальнейший

выигрыш от сокращения «размытости» прав не

покрывает связанных с этим затрат. Поэтому

нормальным является существование некоторых

ресурсов с плохо определенными или не

установленными правами, но это влияет на

эффективность экономики в целом

32.Теорема Коуза и проблема внешних эффектов

(экстерналий). Выводы из теоремы. Российская

приватизация в свете теоремы Коуза.

Внешние эффекты, или экстерналии, – это издержки или

выгоды, которые не отражены в системе цен. Возникают

они в результате как производства, так и потребления

товаров и услуг и связаны с взаимозависимостью

функций полезности и производственных функций.

Внешние эффекты делятся на положительные и

отрицательные. Приносящие выгоду внешние эффекты

называются положительными, они увеличивают

производительность или полезность для некоторого

внешнего субъекта. Внешний эффект является

отрицательным, если он снижает производительность

или полезность для некоторого внешнего субъекта, т.е.

связан с издержками. Теорема Коуза-при нулевых

трансакционных издержек первоначальное

распределение прав собственности не влияет на

эффективность окончательного размещения ресурсов и

структуру пр-ва. 1)Согласно Коузу, экстерналии

(расхождения между частными и социальными

издержками и выгодами) появляются лишь тогда, когда

права собственности размыты.2) теорема Коуза выявляет

ключевое значение трансакционных издержек. Когда

они положительны, распределение прав соб-и перестает

быть нейтральным фактором и начинает влиять на

эффективность и структуру пр-ва.3) теорема Коуза

показывает, что ссылки на внешние эффекты –

недостаточное основание для государственного

вмешательства. В случае низких трансакционных

издержек оно излишне, в случае высоких – далеко не

всегда экономически оправдано.

1.Содержание,особенности методологии и анализа,

основные направления и место институциональной

экономической теории в современной экономической

науке. Эволюция институциональной теории.

Отличительными особенностями ИЭТ явл введение в эконом

анализ институтов и учёт факторов неопределённости.ИТ

зародилась на рубеже XIX-XX вв и в своём развитии прошла

ряд этапов.

1)) (\\20-30е годы ХХвека) Торстейн

Веблен(1898(9))основоположник институционализма - «Теория

праздного класса».Впервые вводит в научный оборот

категорию «институт» и высказывает идеи о

несоверш.рациональности индивидов. Он поставил в центр

исследований не «рационального», а «живого» человека и

попытался определить, чем диктуется его поведение на рынке.

2))В 30-е годы ХХв Джон Коммонс и Коуз вводят в научный

оборот понятия «трансакция»(представляет из себя обмен

правами собственности на ресурсы) и «трансакционные

издержки»(сопровождают процесс любого эк

взаимодействия,явления и тд).3))Во 2-ой половине ХХв

появляются и развиваются разработки

неоинституционалистов:«Теория трансакционных издержек»(-

происхождение фирмы,как иерархической эконом.организации.

Коуз; -затратность трансакций;-эффективность эконом системы

в целом,институциональных соглашений и структур

управления, стимулы и предпочтения индивидов;-

предпочтения институц механизмов и направлений деят-ти эк

агентов);«Теория оптимального контракта»\«Теория

контрактов»(-контракт-важнейший институт, регулирующий

конкретное эконом взаимодействие в заданных институц

рамках; -выбор оптимал.контракта определяется набором

институц ограничений и характеристиками

трансакции);«Теория прав собственности»(доказывает:-

конфигурация прав собственности оказывает решающее

влияние на эконом поведение, стимулы и мотивацию

индивидов; -альтернативные системы прав собственности

имеют свои преимуществаи ограничения\частная,гос и общая

собст-ть) и др.

Методология институционалистов предусматривала: 1)

широкое использование описательно–статистического метода;

2)историко-генети-ческий метод; 3) как исходное – категорию

института (совокупность правовых норм, обычаев, привычек).

Осн уровни институц анализа:1)макроуровень-

институциональная среда - задаёт общие рамки и напрвления эк

взаимодействия;2)микроуровень-институц соглашения и

структуры управления-задают конкретные рамки эконом.

взаимодействия с учётом институциональных ограничений и

возможностей;3)индивид-3уровень предполагает

использование методологического индивидуализма, в кач-ве

осн инструмента анализа эк организаций, групп, форм,

сообществ через исследование системы мотивации конкретного

индивида. Зарождение институционализма. В начале XX века

в связи с ростом монополизма, антитрестовской политикой

ученые-экономисты США, отражая изменения в реалиях

жизни, разработали ряд теорий, которые положили начало

новому направлению экономической мысли - социально-

институциональному или институционализму.

Институционализм - в определенном смысле альтернатива

неоклассическому направлению экономической теории

Институционализм - качественно новое направление

экономической мысли, которое вобрало в себя лучшие

теоретико-методологические достижения предшествующих

школ экономической теории.

Понятие «институт», лежащее в основе названия теории,

рассматривается институционалистами в качестве первичного

элемента движущей силы общества в экономике и вне ее. К

«институтам» они относят самые разнообразные категории н

явления - государство, семья, предпринимательство,

монополии, предпринимательство, частная собственность,

профсоюзы, религия, нравы, предопределяющие обычаи,

привычки, этику, правовые решения, общественную

психологию и главное - эволюцию экономики.

В общем виде сценарии реформ состоят в неуклонном

ускорении КТП и возрастании роли инженерно-

технической интеллигенции. По убеждению Т. Веблена,

интеллигенция, рабочие, техники и др. участники

производства представляют сферу «индустрии» и

преследуют цель оптимизации и повышения

эффективности процесса производства. В результате

реформ Т. Веблен предвидел установление нового

порядка, при котором руководство промышленным

производством страны будет передано специальному

«совету техников» и «индустриальная система»

перестанет служить интересам монополистов. Дж.

Коммонс был убежден в необходимости создания такого

правительства, которое было бы подконтрольно

общественному мнению и осуществляло

демонополизацию экономики. Средством смягчения

циклических колебаний и достижение благоприятной

экономической конъюнктуры должно, по мнению У.

Митчелла, явится создание специального

государственного планирующего органа. Планирование

предполагалось не директивное, а рекомендательное,

основанное на научном прогнозировании реальных и

достижимых конечных целей. Т. Веблен (1857-1929 гг.)

принадлежит к первому этапу в развитии

институционализма, котор. получил название старой

негативной школы (критическая направленность по

отнош. к современной им капиталистич. системе). Веблен

был основателем социально-психологического и

технократического направления в инст-зме, т.е. ставил эк.

процессы в зависимость от психологии и развития

техники.

В центре исследований Веблена не “рациональный”, а

“живой” человек и попытки определить чем определяются

поведение человека. “Экономический человек” - человек с

независимыми предпочтениями, стремящийся к

максимизации собственной выгоды и знающий в чем эта

выгода. Появление термина “экономический человек”

связывается с именем А. Смита. В. поставил под сомнение

два положения классической школы:

– положение о суверенитете потребителя;

– положение о рациональности его поведения.

Он доказал, что в рыночной экономике потребители

подвергаются всевозможным видам общественного и

психологического давления, вынуждающего их

принимать неразумные решения. В. ввел понятие

“престижное или показное потребление” (“эффект

Веблена”). Делает вывод, что рыночную экономику

характеризует не эффективность и целесообразность, а

расточительство, завистливое сравнение, преднамеренное

снижение производительности.

Движущие мотивы человеческого поведения - не

максимизация выгоды, а инстинкты:

1) родительское чувство (формирует облик экономики в

целом) – т.е. инстинкт продолжения рода, заботы о

потомстве.

2) инстинкт праздного любопытства – основа всех

изобретений и открытий.

3) инстинкт мастерства – основа создания полезных благ,

проявл-ся как вкус к хорошо сделанной работе, означает

предрасположение чел-ка к эффективным действиям.

4) инстинкт соперничества – основа института частной

собственности.

5) завистливое сравнение – играет важную определяющую

роль в поведении людей, объясняет склонность к

накоплению, «престижному потреблению».

Праздный класс. Появление пр.кл. связано с излишком

материальных благ. При капитализме пр.кл. находится на

вершине своей эволюции. Главное противоречие

капитализма - противоречие между “бизнесом” и

“индустрией”, материальным производством и системой

частного предпринимательства, направленной на

получение прибыли.

19 Рыночные трансакционные издержки и их хр-

ка. Состоят из: 1)издержки поиска и

информационные издержки, затраты на

рекламу,маркейтинг так же создание организованных

рынков.2)Издержи ведения переговоров и принятия

решений.3)Издержки исполнения контракта.

15Издержки спецификации и защиты прав

собственности и их хр-ка. Поскольку блага имеет

множество измерений, с точки зрении возможности

способов его исследования,поскольку требуются

ресурсы и время для четкого определения объекта и

субъекта права собственности и способо наделения

им. Проблема спецификации прав собственности

возникает повсеместно если речь идет о

взоимодействии ограниченных ресурсов. Индивид

сравнивает издержки и ожидаемые выгоды

спецификации.

35Сравн. Хр-ка частнопредпринимательской фирмы

и открытой корпорации. Частнопредпринимательская

фирма. Собственник классической фирмы обладает

пучком прав из 5осн. элементов: 1)Явл. претендентам на

остаточный доход, т.е. доход остающийся после вычита

всех сумм причитающихся остальным факторам пр-ва.

2)Имеет право контролировать поведение всех

остальных факторов участников «команды» 3)Явл

центральной стороной с которой все остальные факторы

заключ. контракты 4)имеет право изменять членство в

команде. т.е право найма и увольнения. 5)имеет право

продавать все правомочия с 1 по 5. Центральным

участником «команды» должен быть владелец наиболее

специфичного ресурса ценность которого зависит от

продолжения существования коалиции.

Открытые корпорации. Права: 1)контроль за высшими

управляющими. 2)право собственности владельце

становится размытыми. 3)Карпараци представляет собой

относительно дешевый способ мобилизации крупных

сумм рискового капитала. 4)акционерная собственность

– совместное групповое обладание,всеми

специфическими для коалиции ресурсами. Это явл.

эффективным способом защиты оппортунизма членов

команды т.к акционеры могут продать лишь свою долю

в капитале корпорации. А сами специфичные ресурсы

остаются. 5)Достигает повышения эффективности за

счет разделения функций принятия риска. Главная

проблема: контроль за контролем, поэтому открываются

широкие возможности для оппортунистического

поведения высших управляющих.

36,37.Проблемы принципала-агента в эконом.

организации: понятия и причины возникновения.

Теория принципала-агента

Принципал – владелец. Агент - доверенное лицо

(управляющий).В 1933 году вышла книга А. Берли и Г.

Минза "Современная корпорация и частная

собственность". 1929 году только 11% процентов фирм в

США контролировались владельцами капитала. Причины:

укрупнение производства, финансирование

осуществляется множеством собственников. Отделение

собственности от текущего контроля на крупных

корпорациях порождает конфликт интересов между

собственниками и управляющими.

Цель собственника - максимизация прибыли

Цели управляющих - спокойное существование; престиж,

роскошь и траты на личные интересы; профессиональный

интерес. Отделение собственности от контроля и

возникновение проблемы означает, что в

действительности происходит разделение собственности

на несколько компонентов: между владением,

реализуемым посредством купли-продажи акций и

получением дивидендов, и распоряжением, которое

проявляется в текущем функционировании компании.

Причем за собственником компании остается функция

владения, а за управляющими (особенно верхнего уровня)

- функция распоряжения.

Конфликт между интересами собственников и

менеджерами углубляется благодаря асимметрии

информации. Поскольку управляющие находятся ближе к

производству, они располагают большей информацией

относительно положения дел фирмы.

Проблема оппортунистического (с точки зрения

собственников) поведения управляющих решается путем

контроля за деятельностью менеджеров. Существует

несколько проверенных практикой способов контроля и

стимулирования такого поведения менеджеров, которое

бы удовлетворяло интересам собственников. Однако ни

один из способов не является панацеей.

К способам контроля за деятельностью управляющих

относятся:

1)Деятельность совета директоров (наблюдательного

совета), однако этому препятствуют, во-первых,

возможность конфликта интересов внутри совета

директоров, во-вторых, неполнота информации о

решениях менеджеров и их последствиях.

2) Решения общего собрания акционеров. Общее собрание

акционеров может регулярно заслушивать отчеты

управляющих и выносить решения об их замене. Однако,

этот способ мало эффективен при большом числе

акционеров и нерегулярном созыве собраний.

3) Угроза банкротства фирмы, что может повлечь

принудительную смену руководства.

4) Угроза слияния или поглощения. Сокращение прибыли

из-за недобросовестного или недостаточно эффективного

управления фирмой ведет к понижению стоимости ее

акций, что облегчает их скупку другой фирмой.

5) Конкуренция на рабочем месте. Создание конкуренции

на рабочем месте управляющего предполагает заключение

с управляющими контракта, согласно которому размер

денежного вознаграждения устанавливается в

зависимости от

соотношения результатов его работы с результатами

работы менеджеров других подразделений

6) Денежные поощрения управляющих. Денежные

поощрения управляющих возможны в виде

денежных выплат за достижение менеджером

поставленных собственником целей или в виде

пакетов акций с целью превращения собственника-

распорядителя в собственника-владельца.

7) Репутация менеджера. Увольнение

недобросовестного менеджера, если такое

происходит, сказывается на его репутации, что

снижает его оценку на рынке управляющих и

возможности получения хорошей должности в

другой компании.

3способа решения проблемы: 1)организация

соревнования агентов. Вознаграждается не

абсолютные, а относительные результаты.

Обеспечивается самоконтроль агентов друг за

другом. 2)Участие агента в прибыли фирмы.

Наделение его правом на долю остаточного дохода.

3)Фирма как коалиция агентов. Каждый из агентов

попеременно становится на позицию принципала,

возникает доверие и заинтересованность.

4. Норма как базовый элемент институтов.

Структура. Совместная стратегия, норма в узком

понятии. Основным элементом институциональной

среды, в которой люди осуществляют свой выбор,

являются нормы. Норма – базовый регулятор

взаимодействий людей. Нормой определяется, как

должен себя вести индивид в различных ситуациях,

при этом выполнение предписания носит

добровольный характер либо основывается на

санкциях (социальных, экономических,

юридических).

Остановимся более подробно на структуре нормы и

на том, как норма влияет на поведение людей.

Элементы, из которых конструируются нормы,

таковы:

• атрибуты, они определяют группу людей, на

которую распространяется норма;

• фактор долженствования (может, должен или не

должен);

• цель;

• условия, при которых действует норма;

• санкции.

Санкции бывают юридическими, фиксируемыми в

нормах права, и социальными, основанными на

остракизме. Выделение данных пяти элементов

позволяет разграничить различные виды норм:

совместную стратегию (shared strategy), норму в

узком смысле этого слова и правило. Так, указанные

виды норм имеют следующую структуру

3

:

Совместная стратегия = Атрибут + Цель + Условие.

Норма = Атрибут + Фактор долженствования + Цель

+ Условие.

Правило = Атрибут + Фактор долженствования +

Цель + Условие + Санкция.

Примером совместной стратегии является любая

фокальная точка. В случае поиска потерявших друг

друга людей (в городе, в большом магазине)

атрибутом будет факт потери друг друга, целью –

нахождение друг друга, а условием – наличие

бросающихся в глаза примет, вблизи которых более

вероятно встретить друг друга. Норма в узком

смысле практически совпадает с понятием

соглашения, ведь выполнение предписания

соглашения носит сугубо добровольный характер.

При переходе к правилу добровольный характер

выполнения предписаний исчезает, в ход вступают

санкции. Социологи, вслед за Эмилем Дюркгеймом,

видят в норме абсолютный детерминант поведения

людей. Поведение homo sociologicus всецело

определено нормативной структурой общества. А

сами же нормы, согласно социологам, производны от

характеристик общества и подчинены задаче его

воспроизводства. Экономисты начиная со времен

классической политической экономии не могут

согласиться с подобным пониманием норм, ибо оно

исключает свободу выбора. Homo oeconomicus

свободен в своем выборе, в том числе от

ограничений, накладываемых нормами.

"Рациональное действие направлено на достижение

результата... Действие, регулируемое социальными

нормами, не нацелено на результат. Даже сложные

нормы предполагают, что индивид просто следует их

предписаниям, тогда как рациональное поведение

требует от индивида сложных расчетов в условиях

неопределенности"

.

7. Основные понятия теории игр. Формальные

модели в институциональной экономике строятся с

помощью теории игр, развитие которой берет отсчет

с момента появления книги Дж. фон Неймана и О.

Моргенштерна "Теория игр и экономическое

поведение" (1944). Во-первых, теория игр

занимается анализом ситуаций, в которых поведение

индивидов взаимообусловлено: решение каждого из

них оказывает влияние на результат взаимодействия

и, следовательно, на решения остальных индивидов.

Решая вопрос о своих действиях, индивид вынужден

ставить себя на место контрагентов. Во-вторых,

теория игр не требует полной рациональности

индивидов, в ней используется целый ряд моделей

индивидов, от индивида как совершенного

калькулятора до индивида как робота. В-третьих,

теория игр не предполагает существования,

единственности и Парето-оптимальности равновесия

во взаимодействиях. Эти причины и обусловливают

наш интерес к формальным моделям институтов,

построенным с помощью теории игр. Обратимся к

их анализу более подробно.

Первое уточнение касается кооперативных и

некооперативных игр. В кооперативных играх

возможны обмен информации между участниками и

формирование коалиций. В некооперативных играх,

о которых и пойдет в основном речь, исходным

пунктом в анализе является индивидуальный

участник, причем обмен информации между

участниками и формирование коалиций исключены.

Далее, игра может быть представлена либо в

стратегической (матричной), либо в развернутой

форме

1

1) Теория игр занимается анализом ситуации

в которых поведение партнеров взоимообусловлено,

т.е. решение одной стороны влияет на решение и

действия другой. 2)теория игр не требует полной

информированности и соверщенной рациональности

индивидов. 3)Теория игр не предполагает

существования единственного и поретто

оптимального равновесия. При кооперативном

взаимодействии возможен обмен информ и

формирование коалиций.. принекоперативной-

наоборот.

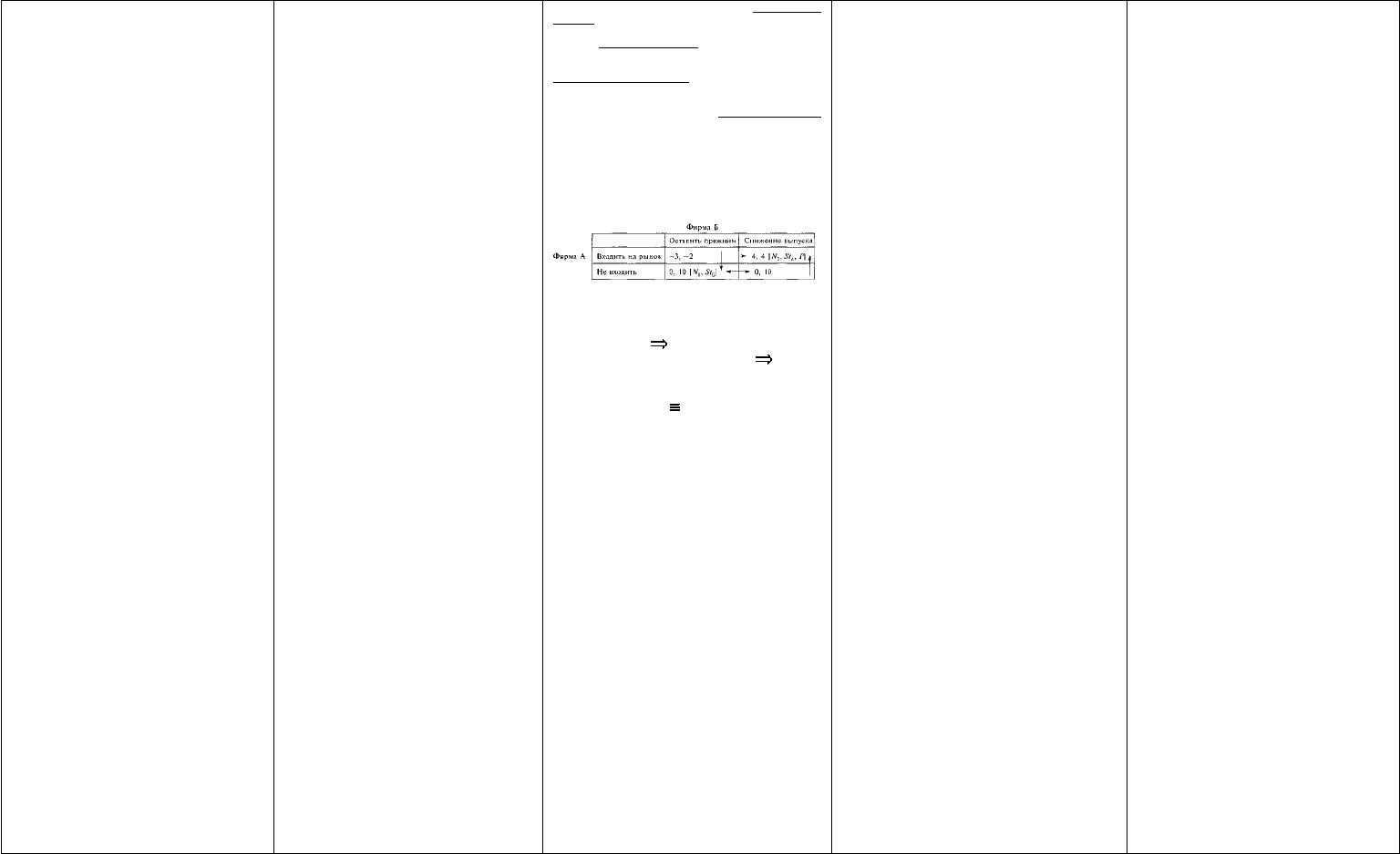

8. равновесия По Нешу, Порету... Доминирующая

стратегия – план действий, который обеспечивает участнику

max полезность вне зависимости от действий другого

участника. Равновесие по Нэшу – ситуация, в которой ни

одной из игроков не может увеличить свой выигрыш в

одностороннем порядке, меняя свой план действий.

Равновесие по Штакельбергу - ситуация когда ни один из

игроков не может увеличить свой выигрыш в одностороннем

порядке, а решение принимаются сначала одним игроком и

становятся известны второму игроку. Равновесие по Порето –

ситуация, когда нельзя улучшить положение ни одного из

игроков, не ухудшая при этом положение другого и не снижая

суммарного выигрыша игроков. Пусть фирма А стремится

нарушить монополию фирмы Б на выпуск определенного

продукта. Фирма А решает, стоит ли ей входить на рынок, а

фирма Б – стоит ли ей снижать выпуск в том случае, если А

все же решает входить. В случае неизменного выпуска на

фирме Б обе фирмы в проигрыше, если же фирма Б решает

снизить выпуск, то она "делится" своей прибылью с А.

• Равновесие доминирующих стратегий. Фирма А сравнивает

свой выигрыш при обоих вариантах развития событий (-3 и 0,

если Б решает развязать ценовую войну) и (4 и 0, если Б

решает снизить выпуск). У нее нет стратегии,

обеспечивающей максимальный выигрыш вне зависимости от

действий Б: 0 > -3 "не входить на рынок", если Б

оставляет выпуск на прежнем уровне, 4 > 0 "входить",

если Б снижает выпуск (см. сплошные стрелки). Хотя у

фирмы А нет доминирующей стратегии, у Б такая стратегия

есть. Она заинтересована снижать выпуск вне зависимости от

действий А (4 > -2, 10 10, см. пунктирные стрелки).

Следовательно, равновесие доминирующих стратегий

отсутствует.

• Равновесие по Нэшу. Лучший ответ фирмы А на решение

фирмы Б оставить выпуск прежним – не входить, а на

решение снизить выпуск – входить. Лучший ответ фирмы Б

на решение фирмы А войти на рынок – снизить выпуск, при

решении не входить – обе стратегии равнозначны. Поэтому

два равновесия по Нэшу (N

1

, N

2

) находятся в точках (4, 4) и (0,

10) – А входит, а Б снижает выпуск, или А не входит, а Б не

снижает выпуск. Убедиться в этом достаточно легко, так как в

этих точках никто из участников не заинтересован в

изменении своей стратегии.

• Равновесие по Штакельбергу. Предположим, первой

принимает решение фирма А. Если она выбирает входить на

рынок, то в конечном счете окажется в точке (4, 4): выбор

фирмы Б однозначен в этой ситуации, 4 > -2. Если она решает

воздержаться от входа на рынок, то итогом будут две точки

(0, 10): предпочтения фирмы Б допускают оба варианта. Зная

это, фирма А максимизирует свой выигрыш в точках (4, 4) и

(0, 10), сравнивая 4 и 0. Предпочтения однозначны, и первое

равновесие по Штакельбергу St

A

будет находиться в точке (4,

4). Аналогичным образом, равновесие по Штакельбергу St

Б

,

когда первой принимает решение фирма Б, будет находиться

в точке (0, 10).

• Равновесие по Парето. Чтобы определить оптимум по

Парето, мы должны последовательно перебрать все четыре

исхода игры, отвечая на вопрос: "Обеспечивает ли переход к

любому другому исходу игры увеличение полезности

одновременно для обоих участников?" Например, из исхода (-

3, -2) мы можем перейти к любому другому исходу, выполняя

указанное условие. Только из исхода (4, 4) мы не можем

двинуться дальше, не уменьшая при этом полезности ни

одного из игроков, это и будет равновесием по Парето, Р.

1. 13Трансакционные издержки

выявления альтернатив. Возникают в условиях

неопределенности и дифференциации цен на одни и те

же товары. Дли минимизации данных издержек

применяются институты: биржа, реклама, репутация.

Она связана с фирменными наименованиями товарных

знаков, это помогает экономить на издержках, но чем

более узнаваемым явл. товарный знак как источник

информации тем значительней экономия на издержках, и

тем выше цена которую назначает продавец.

минимизации.

Ограниченность калькулятивных способностей,

необходимо время для поиска, для обработки и т.д.

Способы минимизации:

· Реклама (это и оферта и контракт на

определенных условиях, высказанные литературно

искаженным языком)

· Слухи (например, длинна очереди,

знакомство с продавцом)

· Биржа (единая цена в каждую

секунду времени)

16.Издержки оппортунистического поведения:

понятия, причины и условия минимизации.

Оппортунизм- несоблюдение условий

контракта сторонами или одной из сторон. В основе

лежит несовпадение эконом. интересов

обусловленное ограниченностью ресурсов,

неопределенностью, и как следствие несовершенной

специфицированостью условий контракта. Если

ожидаемые издержки связанные с уклонением от

условий контракта оказываются меньше, чем те

выгоды, что оно принесет, то эконом. агент выберет

ту или иную форму оппортунистического

поведения.есть два вида оппортунистического

поведения предконтрактный и постконтрактный.

Различают две основных формы

оппортунистического поведения. Первая носит

название морального риска. Моральный риск

возникает тогда, когда в договоре одна сторона

полагается на другую, а получение действительной

информации о её поведении требует больших

издержек или вообще невозможно. Самая

распространенная разновидность

оппортунистического поведения такого рода –

отлынивание, когда агент работает с меньшей

отдачей, чем от него требуется по договору.

Особенно удобная почва для отлынивания

создается в условиях совместного труда целой

группой. Например, как выделить личный вклад

каждого работника в совокупный итог деятельности

<команды> завода или правительственного

учреждения? Приходится использовать суррогатные

измерения и, скажем, судить о производительности

многих работников не по результату, а по затратам

(вроде продолжительности труда), но и эти

показатели сплошь и рядом оказываются неточными.

Если личный вклад каждого агента в общий

результат измеряется с большими ошибками, то его

вознаграждение будет слабо связано с

действительной эффективностью его труда. Отсюда

отрицательные стимулы, подталкивающие к

отлыниванию.

В частных фирмах и в правительственных

учреждениях создаются специальные сложные и

дорогостоящие структуры, в задачи которых входят

контроль за поведением агентов, обнаружение

случаев оппортунизма, наложение наказаний и т. д.

Сокращение издержек оппортунистического

поведения – главная функция значительной части

управленческого аппарата различных организаций.

Вторая форма оппортунистического

поведения – вымогательство. Возможности для него

появляются тогда, когда несколько

производственных факторов длительное время

работают в тесной кооперации и настолько

притираются друг к другу, что каждый становится

незаменимым, уникальным для остальных членов

группы. Это значит, что если какой-то фактор решит

покинуть группу, то остальные участники

кооперации не смогут найти ему эквивалентной

замены на рынке и понесут невосполнимые потери.

Поэтому у собственников уникальных (по

отношению к данной группе участников) ресурсов

возникает возможность для шантажа в форме угрозы

выхода из группы. Даже когда «вымогательство»

остается только возможностью, оно всегда

оказывается сопряжено с реальными потерями.

(Самая радикальная форма защиты от

вымогательства – превращение взаимозависимых

(интерспецифических) ресурсов в совместно

владеемое имущество, интеграция собственности в

виде единого для всех членов команды пучка

правомочий).

24ординалестический и кардиналистский

подходы к оценке и определение величины

трансакц. издержек.определ. величины трансакц.

издержек. Существует 2 подхода определения

велечины:1)орденалестический

2)кардиналестический. Большинство исследователей

используют ординалестический подход, объясняя

изменение структуры трансакций в экономике в

целом, а замещение внутрифирменных трансакций

рыночными. Кардиналестический позвааляет

определ. величину трансакционных издержек в ВВП

И ВНП в цене сделки или как сумму денег в том

числе денежную оценку времени для совершения

трансакций.2 элемента трансакциооных издержек:

1)налог 2)комиссионные

2.Модификация институциональной теорией

неоклассических предпосылок(полнота

информации, совершенная рациональность,

«человек экономический», равновесные

состояния, неспецифичность ресурсов, два

измерения товара).

Институциональная теория возникла в ответ на

неограниченность, абстрактность и

нереалистичность следующих неоклассических

предпосылок анализа:

1)полнота информации(информация всегда не полна,

ассиметрична, фрагментарна, её сбор и анализ

связаны с издержками; инф всегда затратна);

2)равновесие(во взаимодействии и во всех рынках

как результат экономического взаимодействия);

3)неспецифичность ресурсов (существуют активы,

кот обладают в определённой степени

специфичности. Специфичность означает

определённую предназначенность для конкретного

использования. Это означает, что любое

альтернативное использование специфического

ресурса связано с издержками и потерями его

ценности);

4)два измерения товара (институциональная теория

расширяет параметризацию ресурсов) В центре

исследований Веблена не “рациональный”, а

“живой” человек и попытки определить чем

определяются поведение человека. “Экономический

человек” - человек с независимыми предпочтениями,

стремящийся к максимизации собственной выгоды и

знающий в чем эта выгода. Появление термина

“экономический человек” связывается с именем А.

Смита. В. поставил под сомнение два положения

классической школы:

– положение о суверенитете потребителя;

– положение о рациональности его поведения.

Он доказал, что в рыночной экономике потребители

подвергаются всевозможным видам общественного

и психологического давления, вынуждающего их

принимать неразумные решения.

В. ввел понятие “престижное или показное

потребление” (“эффект Веблена”). Делает вывод, что

рыночную экономику характеризует не

эффективность и целесообразность, а

расточительство, завистливое сравнение,

преднамеренное снижение производительности.

Движущие мотивы человеческого поведения - не

максимизация выгоды, а инстинкты:

1) родительское чувство (формирует облик

экономики в целом) – т.е. инстинкт продолжения

рода, заботы о потомстве.

2) инстинкт праздного любопытства – основа всех

изобретений и открытий.

3) инстинкт мастерства – основа создания полезных

благ, проявл-ся как вкус к хорошо сделанной работе,

означает предрасположение чел-ка к эффективным

действиям.

4) инстинкт соперничества – основа института

частной собственности.

5) завистливое сравнение – играет важную

определяющую роль в поведении людей, объясняет

склонность к накоплению, «престижному

потреблению».

3. Понятие и функции институтов, их социально-

экономическое содержание и влияние на

эффективность экономической системы.

Институциональная структура и институциональная

среда. В экономической теории впервые понятие

института было включено в анализ Торстейном

Вебленом. В настоящее время в рамках современного

институционализма наиболее распространенной

является трактовка институтов Дугласа Норта:

Институты - это правила, механизмы, обеспечивающие

их выполнение, и нормы поведения, которые

структурируют повторяющиеся взаимодействия между

людьми.

Институты это:1)привычный образ мысли и

действия;2)соц организация,кот через традицию,обычай

или законодательное ограничение ведёт к созданию

долгосрочных и устойчивых образцов

поведения;3)правила игры в общ-ве,а организации и

индивиды-игроки;4)совокупность формальных

правил,неформальных норм(нн-

нравы,обычаи,менталитет,культура,духовность,кот

складываются на протяжении длительного времени) и

механизмов принуждения(система

стимулов,обеспечивающих выполнения правил и

норм);5)нормативно-законодательные

установления.Институц среда-исторически сложившаяся

устойчивая система базовых общественных

институтов,которая задаёт направление развития общ-

ва.Институцион структура-определённый

упорядоченный набор матрицы экономического

поведения 1) Институты выполняют главную задачу

экономической теории – обеспечивают предсказуемость

результатов определенной овокупности действий (т.е.

социальной реакции на эти действия) и таким образом

привносят в экономическую деятельность устойчивость

2) Институты наследуются, благодаря

свойственному им процессу обучения. Обучением может

заниматься специализированная организация (так это

обычно и бывает). Но обучение может идти и на уровне

«learning by doing», когда люди в ходе работы следят за

действиями их более опытных

коллег и делают так же, как они.

3) Институтам присуща система стимулов, без

которой они существовать не могут.

Института просто нет, если нет системы стимулов

позитивных (вознаграждения за следование

определенным правилам) и негативных (наказания,

которого люди ожидают за нарушение определенных

правил).

4) Институты обеспечивают свободу и

безопасность действий индивида в определенных

рамках, что исключительно высоко ценится

экономическими агентами. Есть большая

институциональная рамка - рамка N 1, в пределах

которой ты свободен в действиях и тебя не накажет

закон. И есть рамка N 2, в пределах которой ты

свободен в действиях и тебя не накажет общественное

мнение.

10. Понятие и основные подходы к определению

трансакционных издержек. Работа Р.Коуза «Природа

фирмы» и её значение для развития трансакционной

теории В экономической науке ещё в XIX веке в

некоторые экономисты высказывали догадку, что в

реальной экономике заключение сделок между агентами

связано с определенными издержками. Одним из таких

ученых был родоначальник австрийской школы Карл

Менгер.

В процессе обмена ценность блага в распоряжении

каждого участника увеличилась на определённую

величину. Этот пример показывает, что деятельность,

связанная с обменом, есть не напрасная трата времени и

ресурсов, а такая же продуктивная деятельность, как

производство материальных благ. Менгер отмечал, что в

действительности случаи, когда «жертвы меновой

операции» сводятся к минимуму, и контрагенты получают

всю выгоду, встречаются редко, и вряд ли можно

столкнуться в реальности с такой ситуацией, чтобы акт

мены происходил совершенно без экономических жертв,

хотя бы последние ограничились только потерей времени.

Фрахты, примажи, таможенные сборы, аварии, почтовые

расходы, страховка, провизия и комиссионное

вознаграждение, куртаж, весовые упаковочные и

складочные сборы, содержание людей, занимающихся

торговлей, и их помощников вообще, расходы по

денежному обращению и т.п. - всё это не что иное, как

экономические жертвы, требуемые меновыми

операциями; они отнимают часть экономической пользы,

которую можно извлечь из существующего менового

отношения, и нередко даже делают невозможным

реализацию его там, где она была бы еще мыслима, не

будь этих «издержек» в общем, народнохозяйственном

смысле словаИз приведенного выше определения мы

видим, что Менгер фактически дал определение

трансакционным издержкам, впоследствии переоткрытых

Коузом.

.Трансакция-обмен правами собственности на

ресурсы;факт обмена,тк взаимодействие индивидов по

поводу ресурсов есть обмен правомочия на

ресурсы(любой ресурс-набор правомочий на

владение,распоряжение).Коуз «Природа Фирмы»1937г.Он

показал,что при каждой сделке необходимо проводить

переговоры, осуществлять надзор, устанавливать

взаимосвязи, устранять разногласия.Первоначально

трансакционные издержки были определены Коузом как

"издержки пользования рыноч-ным механизмом".Позднее

это понятие приобрело более широкий смысл. Оно стало

обозначать любые виды издержек, сопровождающих

взаимодействие экономи-ческих агентов независимо от

того, где оно протекает - на рынке или внутри

организаций, поскольку деловое сотрудничество в рамках

иерархических структур (таких как фирмы) также не

свободно от трений и потерь.«Природа фирмы» не

произвела в свое время никакого впечатления.

Внимание ученых в то время было приковано к

макроэкономической теории Кейнса, к трудам,

анализирующим «провалы рынка» и

обосновывающим неизбежность государствен-ного

регулирования рыночной системы.А идеи Коуза

начали вызывать серьезные возражения многих

американских экономистов.«ПФ»открыла

совершенно новую область экономических

исследований. На заложенной им теорети-ческой

основе выросло целое семейство концепций, раз-

вивающих идеи трансакционного подхода и

направленных на более полное и глубокое

осмысление феномена фирмы.

Эконом объект используется ценовой механизм несёт

определ.издержки,рациональный эконом объект

сравнивает издержки рынка,и иерархии,те

трансакционные и агентские издержки,и выбирает

определ форму эк организации.Если если

трансакционные издержки равны агентским

издержкам,то предпочтительнее использовать

иерархическую организацию или

фирму.Трансакционные издержки-издержки по

осуществлению трансакции(грубо говоря,факта

обмена).Для объяснения трансакционных издержек

явл2момента:1)неопределённость-что означает

ассиметричность,фрагментарность,а значит

искаженность информации,а так же ограниченную

рациональность;2)разнонаправленность

экономических интересов

22.Координационные и мотивационные

трансакционные издержки. Трансакционные

издержки – это издержки, сопровождающие

передачу прав собственности, а также связанные с

защитой этих прав. В силу широты этого

определения, существует целый ряд классификаций

трансакционных издержек.

О.Уильямсон различает два типа трансакционных

издержек: ex ante и ex post. К издержкам типа ex

ante относятся затраты на составление проекта

соглашения и проведения переговоров по нему.

Издержки типа ex post включают в себя

организационные и эксплуатационные затраты,

связанные с использованием структуры управления;

затраты, возникающие по причине плохой адаптации;

расходы на тяжбы, возникающие в ходе

приспособления контрактных отношений к

непредвиденным обстоятельствам; затраты,

связанные с выполнением контрактных обязательств

П. Милгром и Дж. Робертс делят трансакционные

издержки на координационную и мотивационную

составляющие. К первой категории они относят

затраты на временное и пространственное

соответствие участников трансакции, а ко второй –

затраты на обеспечение стимулов их эффективного

взаимодействия.

Издержки координации могут возникать как в

рыночных трансакциях, так и внутри фирмы. На

рынке издержки координации обусловлены

определением цен и других деталей трансакции,

характеристик потенциальных партнеров,

необходимостью сведения их вместе. Внутри

иерархической структуры издержки координации

представляют собой издержки передачи информации

по различным организационным уровням, выработки

эффективного плана деятельности фирмы, доведения

этого плана до работников и его последующего

осуществления. Кроме того, издержки координации

включают в себя альтернативные издержки

потерянного времени.

Издержки мотивации так же, как издержки

координации, могут возникать и на рынке, и внутри

фирмы. И в том, и в другом случае они

обуславливаются двумя факторами:

несовершенством информации, а также

недостоверностью обязательств сторон. В силу

несовершенства информации возникают издержки

контроля, мониторинга, сбора информации о

соблюдении партнерами своих взаимных

обязательств в рамках того или иного контракта.

Кроме того, несовершенство информации может

значительным образом снижать стимулы агентов к

вступлению в сделку и необходимы существенные

затраты по созданию дополнительной

стимулирующей инфраструктуры. Склонность же к

оппортунизму (и, как следствие, недостоверность

взятых обязательств) также способна порождать

издержки, выражающиеся в издержках контроля,

составления контракта, принуждения.

12 Классификация транзакционных

издержек Значительное количество видов

классификаций трансакционных издержек является

следствием множественности подходов к изучению

данной проблемы. О.Уильямсон различает два типа

трансакционных издержек: ex ante и ex post. К

издержкам типа ex ante относятся затраты на

составление проекта соглашения и проведения

переговоров по нему. Издержки типа ex post

включают в себя организационные и

эксплуатационные затраты, связанные с

использованием структуры управления; затраты,

возникающие по причине плохой адаптации;

расходы на тяжбы, возникающие в ходе

приспособления контрактных отношений к

непредвиденным обстоятельствам; затраты,

связанные с выполнением контрактных обязательств

К. Менар разделяет трансакционные издержки

на 4 группы

-ssssssssssssssssssssssssss издержки вычленения;

-ssssssssssssssssssssssssss издержки масштаба;

-ssssssssssssssssssssssssss информационные издержки;

-ssssssssssssssssssssssssss издержки поведения.

Самой известной отечественной типологией

трансакционных издержек является классификация,

предложенная Р. Капелюшниковым

1. Издержки поиска информации. Перед

тем, как будет совершена сделка или заключён

контракт, нужно располагать информацией о том,

где можно найти потенциальных покупателей и

продавцов соответствующих товаров и факторов

производства, каковы сложившиеся на данный

момент цены. Издержки такого рода складываются

из затрат времени и ресурсов, необходимых для

ведения поиска, а также из потерь, связанных с

неполнотой и несовершенством приобретаемой

информации.

2. Издержки ведения переговоров. Рынок

требует отвлечения значительных средств на

проведение переговоров об условиях обмена, на

заключение и оформление контрактов. Основной

инструмент экономии такого рода затрат –

стандартные (типовые) договоры.

3. Издержки измерения. Любой продукт или

услуга – это комплекс характеристик. В акте обмена

неизбежно учитываются лишь некоторые из них,

причём точность их оценки (измерения) бывает

чрезвычайно приблизительной. Иногда

интересующие качества товара вообще неизмеримы,

и для их оценки приходится пользоваться

суррогатами (например, судить о вкусе яблок по их

цвету). Сюда относятся затраты на

соответствующую измерительную технику, на

проведение собственно измерения, на

осуществление мер, имеющих целью обезопасить

стороны от ошибок измерения и, наконец, потери от

этих ошибок. Издержки измерения растут с

повышением требований к точности.

Громадная экономия издержек измерения

была достигнута человечеством в результате

изобретения стандартов мер и весов. Кроме того,

целью экономии этих издержек обусловлены такие

формы деловой практики, как гарантийный ремонт,

фирменные ярлыки, приобретение партий товаров

по образцам и т. д. 4. Издержки спецификации и

защиты прав собственности. В эту категорию входят

расходы на содержание судов, арбитража,

государственных органов, затраты времени и

ресурсов, необходимых для восстановления

нарушенных прав, а также потери от плохой их

спецификации и ненадежной защиты. Некоторые

авторы (Д. Норт) добавляют сюда же затраты на.

поддержание в обществе консенсусной

идеологии, поскольку воспитание членов общества в

духе соблюдения общепринятых неписаных правил и

этических норм является гораздо более экономным

способом защиты прав собственности, чем

формализованный юридический контроль

5. Издержки оппортунистического поведения.

Это самый скрытый и, с точки зрения экономической

теории, самый интересный элемент трансакционных

издержек. Различают две основных формы

оппортунистического поведения. Первая носит название

морального риска. Моральный риск возникает тогда,

когда в договоре одна сторона полагается на другую, а

получение действительной информации о её поведении

требует больших издержек или вообще невозможно.

Самая распространенная разновидность

оппортунистического поведения такого рода –

отлынивание, когда агент работает с меньшей отдачей,

чем от него требуется по договору.

Если личный вклад каждого агента в общий

результат измеряется с большими ошибками, то его

вознаграждение будет слабо связано с действительной

эффективностью его труда. Отсюда отрицательные

стимулы, подталкивающие к отлыниванию. В частных

фирмах и в правительственных учреждениях создаются

специальные сложные и дорогостоящие структуры, в

задачи которых входят контроль за поведением агентов,

обнаружение случаев оппортунизма, наложение

наказаний и т. д. Сокращение издержек

оппортунистического поведения – главная функция

значительной части управленческого аппарата

различных организаций.

Вторая форма оппортунистического поведения –

вымогательство. Возможности для него появляются

тогда, когда несколько производственных факторов

длительное время работают в тесной кооперации и

настолько притираются друг к другу, что каждый

становится незаменимым, уникальным для остальных

членов группы. Это значит, что если какой-то фактор

решит покинуть группу, то остальные участники

кооперации не смогут найти ему эквивалентной замены

на рынке и понесут невосполнимые потери. Поэтому у

собственников уникальных (по отношению к данной

группе участников) ресурсов возникает возможность для

шантажа в форме угрозы выхода из группы. Даже когда

«вымогательство» остается только возможностью, оно

всегда оказывается сопряжено с реальными потерями.

(Самая радикальная форма защиты от вымогательства –

превращение взаимозависимых (интерспецифических)

ресурсов в совместно владеемое имущество, интеграция

собственности в виде единого для всех членов команды

пучка правомочий).

В рыночной экономике издержки фирмы можно

разделить на три группы: 1) трансформационные, 2)

организационные, 3) трансакционные.

Трансформационные издержки – издержки по

трансформации физических свойств продукции в

процессе использования факторов производства.

Организационные издержки – издержки по

обеспечению контроля и распределению ресурсов

внутри организации, а также издержки по минимизации

оппортунистического поведения внутри организации.

Трансакционные и организационные издержки

являются взаимосвязанными понятиями, увеличение

одних ведет к уменьшению других и наоборот.

40. внелегальная экономика: причина

функционирования предприятий в нелегальном

секторе,структура внелегальной экономики.. Цена

подчинения закону

Основной причиной внелегального осуществления

экономической деятельности являются высокие

трансакционные издержки, связанные с действием в

рамках закона. • издержки доступа к закону – затраты на

регистрацию юридического лица, на получение лицензий,

открытие счета в банке, получение юридического адреса и

выполнение иных формальностей;

• издержки продолжения деятельности в рамках закона,

связанные с необходимостью выплаты налогов,

подчинением требованиям закона в области трудовых

отношений, регулирующим длительность рабочего дня,

минимальную заработную плату, социальные гарантии,

выплатой судебных издержек при решении конфликтов в

рамках легальной судебной системы.Стоит подчеркнуть,

что цена подчинения закону включает не только прямые

денежные затраты, но и затраты времени на выполнение

тех или иных процедур. Причем именно эта составляющая

часто бывает особенно велика. Внелегальная экономика –

сфера, в которой эконом. деятельность осущ. Вне рамок

закона, т.е сделки совершаются без использования закона,

правовых норм и формальных правил хоз. жизни.

Структура включает в себя: 1)неофициальную эконом –

легальные виды эконом. деятельности, в рамках которых

имеет место нефиксируемое с целью минимизации

издержек пр-во товаров и услуг. 2)Фиктивная эконом –

экономика приписок, спекулятивных сделок, взяточниства

и всякого рода мошенничества, связанных с получением и

передачей денег. 3)Криминальная эконом – эконом

деятельность, связанная с прямым нарушением закона и

посягательством на легальные права собственности. Цена

внелегальности складывается из нескольких элементов:

• издержки, связанные с уклонением от легальных

санкций, принимают форму платы за услуги налоговых и

иных консультантов. Сюда же следует включить

издержки на ведение "двойной" бухгалтерии и потери от

возникающих в этой связи трудностей учета и контроля на

предприятии;

• издержки, связанные с трансфертом доходов. Даже

уклоняющиеся от уплаты налогов экономические

субъекты делятся полезным эффектом от своей

деятельности с государством, но ничего не получая от

него взамен. В отличие от легальных экономических

субъектов внелегальные не могут обратиться к

государству за защитой нарушенных прав собственности;

• издержки, связанные с уклонением от налогов и

начислений на заработную плату. Уклонение от выплаты

подоходного налога, обязательных платежей в фонд

социального страхования, в пенсионный фонд позволяет

предприятию экономить на оплате труда, но при этом

снижает стимулы к замещению труда капиталом и

техническому перевооружению. Дешевый труд

"развращает" предприятие. Далее, процедура взимания

налога на добавленную стоимость ограничивает сферу

внелегальной деятельности только крайними точками

производственной цепочки, розничной торговлей и

начальными этапами обработки сырья.

• издержки, связанные с отсутствием легально

зафиксированных прав собственности. Внелегальная

спецификация прав собственности может

осуществляться только в рамках социальных

структур, на основе социальных санкций и

персонификации отношений. Права собственности

устанавливаются и защищаются социально (на

основе традиционного соглашения), а не легально (на

основе гражданского соглашения). Поэтому

издержки на обмен и защиту правомочий

чрезвычайно низки, но при условии, что все

трансакции совершаются внутри социальной

структуры – клана, семейно-родственных отношений,

соседской общины, национальной диаспоры и т. д. В

любой сделке с участием человека "со стороны"

социальные механизмы защиты прав собственности

перестают действовать. Следовательно, продать

правомочие можно лишь четко ограниченному кругу

людей, среди которых вовсе не обязательно найдется

покупатель, готовый заплатить наивысшую цену (т.е.

наиболее эффективный собственник правомочия).

Помимо невыполнения теоремы Коуза, результат

ограничения обмена правомочиями кругом

определенных лиц заключается в невозможности

капитализировать право собственности,

невозможности свободно продавать правомочия.

Ведь нельзя же продать самовольно захваченный

участок земли. Э. де Сото использует термин

"омертвленный капитал" для описания

зафиксированных внелегально прав собственности

20

:

этот капитал нельзя использовать в качестве залога,

инвестировать в него, свободно продать, а иногда и

просто передать по наследству;

• издержки, связанные с невозможностью

использования контрактной системы. Внелегальная

процедура заключения контрактов затрудняет

реализацию долгосрочных проектов, в которых

участвуют многие экономические субъекты. •

издержки, связанные с исключительно

двухсторонним характером внелегальной сделки.

Стремление к сокрытию деятельности и ее

результатов от закона побуждает максимально

ограничивать круг участников внелегальной сделки.

Внелегальная сделка носит преимущественно

двухсторонний характер. Третьи лица, чьи интересы

потенциально затрагиваются сделкой (например,

жители близлежащих от стихийных рынков

кварталов), исключены из круга ее участников, и,

следовательно, их интересы в ней не учитываются.

Иными словами, право на запрещение вредного

использования остается, как правило, вне сферы

регулирования внелегального права;

• издержки доступа к внелегальным процедурам

разрешения конфликтов. Легальная судебно-

правовая система имеет несколько субститутов –

семейно-родственные механизмы разрешения

конфликтов и мафиозные структуры. Использование

обеих альтернатив для разрешения возникающих

конфликтов связано с издержками.

18 Постконтарктный оппортунизм.

Оппортунизм- несоблюдение условий контракта

сторонами или одной из сторон. В основе лежит

несовпадение эконом. интересов обусловленное

ограниченностью ресурсов, неопределенностью, и

как следствие несовершенной специфицированостью

условий контракта. Если ожидаемые издержки

связанные с уклонением от условий контракта

оказываются меньше, чем те выгоды, что оно

принесет, то эконом. агент выберет ту или иную

форму оппортунистического поведения.есть два вида

оппортунистического поведения предконтрактный и

постконтрактный.

Вторая форма оппортунистического

поведения – вымогательство. Возможности для него

появляются тогда, когда несколько

производственных факторов длительное время

работают в тесной кооперации и настолько

притираются друг к другу, что каждый становится

незаменимым, уникальным для остальных членов

группы. Это значит, что если какой-то фактор решит

покинуть группу, то остальные участники

кооперации не смогут найти ему эквивалентной

замены на рынке и понесут невосполнимые потери.

Поэтому у собственников уникальных (по

отношению к данной группе участников) ресурсов

возникает возможность для шантажа в форме угрозы

выхода из группы. Даже когда «вымогательство»

остается только возможностью, оно всегда

оказывается сопряжено с реальными потерями.

(Самая радикальная форма защиты от

вымогательства – превращение взаимозависимых

(интерспецифических) ресурсов в совместно

владеемое имущество, интеграция собственности в

виде единого для всех членов команды пучка

правомочий).

14. Издержки ведения переговоров,

заключения контракта и издержки измерения.

Рынок лимонов. Опытные и доверительные

блага. Издержки ведения переговоров. Рынок

требует отвлечения значительных средств на

проведение переговоров об условиях обмена, на

заключение и оформление контрактов. Основной

инструмент экономии такого рода затрат –

стандартные (типовые) договоры.

Издержки измерения. Любой продукт или

услуга – это комплекс характеристик. В акте обмена

неизбежно учитываются лишь некоторые из них,

причём точность их оценки (измерения) бывает

чрезвычайно приблизительной. Иногда

интересующие качества товара вообще неизмеримы,

и для их оценки приходится пользоваться

суррогатами (например, судить о вкусе яблок по их

цвету). Сюда относятся затраты на