Ответы на экзаменационные вопросы - Финансовый менеджмент

Подождите немного. Документ загружается.

n

t

n

t

t

t

t

t

n

t

t

t

r

COF

r

CIF

r

CF

NPV

0 00

)1()1()1(

, где r – норма дисконта, n – число периодов

реализации, CF – свободный денежный поток от операции, CIF – суммарные поступления,

COF – суммарные выплаты по проекту.

ПРАВИЛО если NPV>0, то проект принимается иначе его следует отклонить.

Если NPV получается положительной, это значит, что в течение своей экономической

жизни проект возместит первоначальные затраты, обеспечит получение прибыли согласно

требуемой норме доходности r, а так же ее некоторую дополнительную величину, равную

NPV.

Индекс рентабельности.

n

t

t

t

n

t

t

t

r

COF

r

CIF

PI

0

0

)1(

)1(

Индекс рентабельности показывает, сколько единиц приведенной величины денежных

поступлений проекта приходится на единицу предполагаемых выплат.

ПРАВИЛО: если PI>1 то проект принимается, иначе его следует отклонить. Если

величина PI>1, то ден ср-ва поступления от потока проекта превышают необходимые

затраты, обеспечивая тем самым наличие положительной величины NPV.

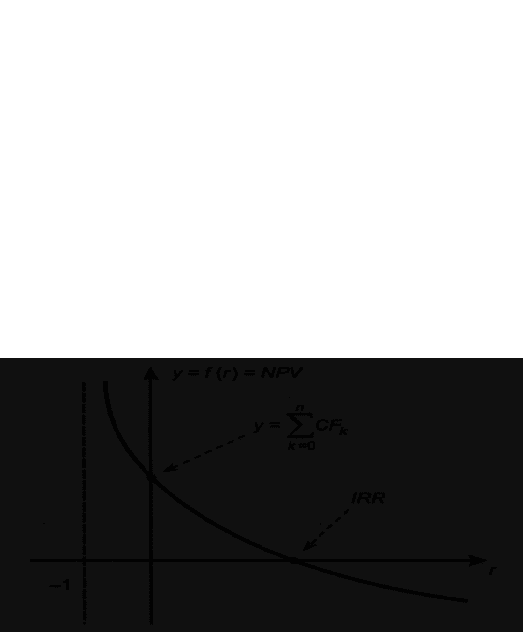

30. Внутренняя норма доходности. Дисконтированный срок окупаемости.

Внутренняя норма доходности IRR – процентная ставка в коэффициенте

дисконтирования, при которой чистая современная стоимость денежного потока

инвестиционного проекта NPV равна 0.

Внутренняя норма доходности определяется решением уравнения относительно IRR:

0

)1()1()1(

000

n

t

t

t

n

t

t

t

n

t

t

t

IRR

COF

IRR

CIF

IRR

CF

NPV

ПРАВИЛО: если IRR>r, то проект принимается, иначе его следует отклонить. (r – это

некоторая барьерная ставка, отражающая требуемую инвесторами доходность либо

стоимость капитала фирмы).

Дисконтированный срок окупаемости DPP – число периодов (как правило лет) в течение

которых будут возмещены вложенные инвестиции. Этот критерий характеризует

ликвидность и косвенно – риск проекта. DPP определяется решением уравнения

относительно t:

0

)1(

1

IC

r

CF

DPP

е

t

t

ПРАВИЛО: если

nDPP

, то проект принимается, иначе его следует отклонить.

31. Прогноз денежных потоков инвестиций проекта.

Прогнозирование денежных потоков проекта является наиболее сложным и трудоемким

этапом инвестиционного анализа, во многом предопределяющим его конечные

результаты. В общем случае успешность реализации данного этапа предполагает

получение корректных ответов на следующие ключевые вопросы.

Какова величина каждого элемента денежного потока в соответствующем периоде?

Каковы сроки реализации каждого элемента денежного потока?

Каковы риск/вероятность получения каждого элемента потока?

11

Экономический результат от инвестиционного проекта определяется дополнительными

изменениями или приращениями денежных потоков, возникающими в течение всего

срока его реализации, который можно условно разделить на следующие фазы:

инвестиционная (приобретение и ввод в эксплуатацию основных фондов,

формирование необходимого оборотного капитала, обучение персонала и т. п.);

эксплуатационная (с момента начала выпуска продукции и услуг);

завершающая либо ликвидационная.

При этом временную границу последней фазы определить достаточно сложно. В общем

случае это момент времени, по достижению которого дополнительные денежные потоки

прекращаются либо уже не связаны непосредственно с первоначальными инвестициями.

На практике в качестве этого момента часто используют срок морального, физического

или экономического устаревания оборудования

В соответствии с фазами реализации инвестиционного проекта можно выделить три

основных элемента его совокупного денежного потока:

♦ чистый объем первоначальных затрат (чистые начальные инвестиции);

♦ свободный денежный поток от предполагаемой деятельности (операций);

♦ чистый денежный поток, возникающий в результате завершения проекта.

Исходя из перечисленных элементов, определим денежный поток от проекта следующим

образом:

LCFOCFICF

где:

CF — величина свободного денежного потока от реализации проекта;

I — чистые начальные инвестиции;

OCF - свободный денежный поток от операционной деятельности;

LCF — чистый денежный поток от завершения проекта.

Символ

, используемый в обозначениях переменных, призван подчеркнуть, что во

внимание принимаются только дополнительные изменения, т. е. чистый прирост или

уменьшение соответствующей величины.

32. Подходы к формированию бюджета капитальных вложений.

1 метод. График инвестиционных возможностей. Уже был рассмотрен.

2 метод. Основывается на критерии NPV. В общем виде логика следующая:

Устанавливается значение ставки дисконтирования (общая или отдельная для каждого

проекта).

Все независимые проекты включаются в портфель.

Из альтернативных проектов выбираются проекты с максимальным NPV

Если есть ограничения на объем капвложений, то

Упорядочиваем проекты убыванию PI и включаем все проекты с наибольшими PI, пока не

исчерпаем все инвестиции.

12