Ответы к Госам по специальности финансы и кредит

Подождите немного. Документ загружается.

58. Понятие и структура финансовой отчетности предприятия.

Финансовая отчетность - это совок. форм отчетности, составленных на основе данных фин. учета с целью представления пользователям обобщенной информации о фин. положении и дея-и п/п, а также

изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений Отчетность включает таблицы, кот. составляют по

данным бухг., стат-ого и оперативного учета. Она является завершающим этапом учетной работы. Орг-ии составляют отчеты по формам и инструкциям указаниям, утв. Минфином и Госкомстатом РФ-.В фин.

отчетность п/п включаются:1) баланс п/п (форма № 1). Он состоит из двух частей. В первой части показ. активы, во второй – пассивы п/п. Обе части всегда сбалансированы: итоговая сумма строк по активу равна

итоговой сумме строк по пассиву;2) отчет о фин. результатах (фор–ма № 2). Он содержит сравнение суммы всех доходов п/п от продажи т. и у. или других статей доходов и поступлений с суммой всех расходов,

понесенных п/п для поддержания его дея-ти за период с начала года;3) отчет о движении капитала (форма № 3). В этой форме отражаются данные о наличии и движении составляющих капитала: уставного

(складочного) капитала, добав. капитала, резерв. капитала, фондов накопления и социальной сферы, образуемых в соответствии с учр-ми док-ми и принятой учетной политикой, а также средств целевого

финансирования (поступлений и нераспределенной прибыли) прошлых лет;4) отчет о движении денежных средств (форма № 4). Сведения о движении ден. средств представляются в валюте РФ. Сведения

представляются в разрезе видов дея-ти (она может быть основной, фи–нансовой и инвестиционной);5) приложение к бухг. балансу (форма № 5). В данной форме дается расшифровка отдельных статей основных

форм отчетности, т.е. присутствуют статьи «Движение заемных средств», «Дебиторская и кредиторская задолженность», «Аморт. имущество», «НМА», «Права на объекты интеллектуальной (промышленной)

собств-ти», «Права на пользование обособленными природными объектами», «Организационные расходы», «Деловая репутация организации», «НМА» и т.д.Во внеучетную информацию вкл.я: директивная

информация в виде законов, пост. Правительства РФ, указаний вышестоящих орг-ий, инструкций; нормативно-плановая информация в виде бизнес-планов, нормативов, прейскурантов, справочников; ма–териалы

ревизий, инвентаризаций, проверок банков и налоговых инспекций; объяснительные и докладные записки и т.д.8. Аудиторское заключение, если отчетность подлежит обязательному аудиту.

59. Требования к качеству финансовой отчетности.

1.Достоверность. Это объективное и правдивое отражение событий, представленных в отчетности, а также отсутствие существенных ошибок и отклонений. достоверной считается бухг. отчетность,

сформированная исходя из правил, установленных норм-ми актами по бухг. учету.2.fСущественность. Это значимость информации, представленной в отчетности. Информация считается существенной, если ее

отсутствие или искажение может повлиять на эк-ое решение пользователей, принятое по данной отчетности. Если при составлении бухг. отчет. выявляется недостаточность данных для формирования полного

представления об имущ-ом и фин. положении, то п/п имеет право включать в отчетность соотв-ие дополн. показатели и пояснения.3.Нейтральность. Это отсутствие пристрастных оценок, нацеленных на оказание

влияния на какую-либо категорию пользователей. В б.о должно быть исключено одностороннее удовлетворение интересов одних групп пользователей б.о. перед другими. Информация не является нейтральной,

если при отборе или определенном представлении она влияет на решения и оценки пользователей таким образом, что достигаются предопределенные результаты или последствия.4.fЦелостность. Это

необходимость вкл. в б.о данных обо всех хоз-х операциях, осущ-х как орг-ей в целом, так и ее филиалами, предст-ми и иными подразд-ми, в том числе выделенными на отдельные балансы. Под отдельным

балансом поним. система показ., формируемая подразд-ем орг-ии и отражающая его имущ-ое и финн-ое положение на отчетную дату, что требуется для нужд управления орг-ей, в том числе для

состав.отчетности.5.Последовательность. Означает необходимость соблюдения постоянства в содержании и формах баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к

другому.6.fСопоставимость. Это сравнимость отчетной инф. за несколько отчетных периодов. В б.о по каждому числовому показателю должны быть приведены данные минимум за два года – отчетный и

предшествующий отчетному. Если данные за предшествующий период несопоставимы с данными за отчетный период (реорганизация, изменение учетной политики), то первые из названных данных подлежат

корректировке исходя из правил, установленных норм. актами по бух. учету. Каждая существенная корректировка должна быть раскрыта в пояснительной записке.7.fТребование соблюдения отчетного периода.

Отчетный период – период, за который организация должна составлять б.о; отчетная дата – дата, по состоянию на которую организация должна составлять б.о. 8.fТребование правильного оформления отчетности.

Б.о составляется на русском языке в валюте РФ, подписывается руководителем и гл. бух-ом. Статьи типовых форм отчетности, по которым отсутствуют числовые значения показателей, в формы орг-ии не

включаются. Каждая составляющая часть б.о должна содержать следующие данные: наименование составляющей части, указание отчетной даты или отчетного периода, за который составлена отчетность, полное

наимен. орг-ии, идентификационный номер налогоплательщика (ИНН), вид дея-ти, орг.-правовая форма, единица измерения, местонахождение (адрес), дата утверждения, дата отправки.

60. Принципы включения данных в отчетность.

Принципы учета информации:двойная запись;единица учета;денежная оценка;метод регистрации.

Принцип эк-ой единицы озн., что хозяйственная единица, которая идентифицируется в отчетности, отделяется от его собственников или других единиц. Единица учета — это каждое отдельное п/п, в отношении

кот. ведется бух. учет и составляется отчетность. Данный принцип предполагает также различное толкование единицы учета и юр. лица.

Принципы ден. оценки:1) фактическая себестоимость;2) текущая восстановительная ст-ть;3) текущая рыночная ст-ть;4) чистая стоимость реализации;5) текущая ст-ть.Под фактической себестоимостью

понимается первонач. сумма ден. ср., уплаченных при приобретении или начисленных при производстве активов.Под текущей восстановительной ст-ю понимается сумма ден. ср., кот. должна быть уплачена в

настоящий момент в случае необход. замены каких-либо средств.Под текущей рын. ст-ю понимается сумма ден. ср., кот. может быть получена в наст. момент в случае необходимости продажи каких-либо

средств.Под чистой ст-ью реализации понимается сумма ден. ср., которая может быть получена в наст. момент в случае необход. продажи каких-либо средств минус расходы по реализации (текущая рыночная

стоимость — реализация).Принцип периодичности озн., что дея-ть п/п искусственно разделена на периоды (год, полугодие, квартал, месяц), и при составлении финн. отчетности необходимо определить, к какому

отчетному периоду относятся та или другая деловая операция или событие. Принцип функционирующего (действующего) п/п (продолжающейся деятельности) (going concern) означает, что:1) п/п продолжает

свою дея-ть и не будет ликвидировано в обозримом будущем;2) отчет о прибыли состав. только с учетом доходов, полученных в результате текущей дея-ти;3) все активы приобретены для использования на п/п, а

не для последующей перепродажи и поэтому оцениваются в балансе по факт. себестоимости, а не по рыночной цене;4) изменения ст-ти активов, связанные с изменением рыночных цен, в баланс не вносятся.

Ограничительные принципы включают в себя все принципы учета информации плюс:конфиденциальность;осмотрительность;соотношение затрат т выгод.

61. Виды анализа финансовой отчетности.

Основными методами анализа отчетности явл.: чтение отчетности; горизонтальный анализ; вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Чтение отчетности как один из методов анализа

— это изучение абсолютных показ., предст. в отчетности. С помощью этого метода анализа отчетности определяют имущ-ое состояние п/п, его краткосрочные и долгосрочные инвестиции, вложения в физические

активы, источники формирования собст-го капитала и заемных ср-в, оценивают связи п/п с поставщиками и покупателями, финансово—кредитными орг-ми, оценивают доход от основной дея-ти и прибыль

текущего года. Горизонтальный анализ позволяет определить абсолютные и относит. изменения разных статей отчетности в сравнении с предыдущим годом, полугодием, кварталом. Вертикальный анализ проводится с

целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе, который принимается за 100% (напр., удельный вес дебит. задолж. в общем итоге валюты баланса). Трендовый анализ

предст. собой опред. основной тенденции развития во времени (тренда) показ. отчетности. В наиболее простом случае он может базироваться на расчете относительных отклонений показателей отчетности за ряд

лет (периодов) от уровня базисного года (периода), для кот. все показатели принимаются за 100%. Финансовые коэффициенты отражают финансовые пропорции между различными статьями отчетности.

Преимуществом финансовых коэф-ов явл. простота расчетов. Суть метода состоит, во- первых, в расчете соотв-его показателя и, во—вторых, в сравнении этого показателя с какой—либо базой,

напр.:общепринятыми стандартными параметрами;среднеотраслевыми показ.;аналогичными показ. предыдущих лет (периодов);показателями п/п—конкурентов;какими—либо другими показателями

анализируемой фирмы. Факторный анализ.

62. Коэффициенты ликвидности.

Под ликвид. поним. способность п/п осуществить ден. выплаты в объеме и в сроки, предусмот.е контрактами. 1) наиболее ликвид. активы:А1 = Денежные средства + fКраткоср. финан. вложения;2)

быстрореализуемые активы (А2) = Дебит.задол.ь в теч. 12 месяцев;3) медленно реализуемые активыA3 = НДС, дебит. задолж. (платежи, по которой ожидаются более, чемчерез 12 месяцев после отчетной даты)

и прочие оборотные активы;4) труднореализуемые активы А4 = Внеоборотные активы.Пассивы делят на 1) наиболее срочные обязательства (П1)= Кредит. задолженность;2) краткоср.е пассивы (П2 ) = Займы и

кредиты + Прочие краткосрочные пассивы;3) долгосрочные пассивы (П3 ):Кредиты и займы;4) постоянные пассивы П4 = Все статьи раздела баланса «Капитал и резервы». Коэф. ликвид. п/п включают

показатели:ДС — денежные средства;ЛРЦБ — легкореализуемые ценные бумаги (государственные краткосрочные обязательства, признаваемые высоколиквидны ми, так как срок реализации может составлять от

одного рабочего дня до одной недели);ЧДЗ — чистая дебиторская задолженность (дебиторская задолженность предприятия за вычетом скидок по сомнительным поступлениям);МПЗ — материально-

производственные запасы.1. Коэфф. текущей ликвидности (дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств)

((А1+А2+А3)/(П1+П2))К = ДС + ЛРЦБ + ЧДЗ + МПЗ /fКраткосрочные обязательства (пассивы)Допустимые значения: нормальное значение данного коэффициента находится в пределах от 1 до 2.2. Коэфф.

срочной (быстрой) ликвидности: ((А1+А2)/(П1+П2))К = ДС + ЛРЦБ + ЧДЗ / Краткосрочные обязательства (пассивы)Допустимые значения: минимальное значение данного коэф ф.находится в пределах от 0,7 до 0,

8.3. Коэффициент абсолютной ликвидности (А1(/П1+П2)):показ. какую часть краткоср. задолж. п/п может погасить в ближ. время за счет д.ср. и кр. ц.б.К = ДС + ЛРЦБ / fКраткосрочные обязательства

(пассивы)Допустимые значения: минимальное значение данного коэффициента находится в пределах от 0,2 до 0,25.4. Коэфф. ликвидности материально-производственных запасов:К = МПЗ / Краткос. обязат.

(пассивы)Допустимые значения: нормальным считается значение данного коэффициента, равное приблизительно 0,5.Под оборотным капиталом (валовым оборотным капиталом) понимают оборотные средства —

текущие активы.Под чистым оборотным капиталом понимают стоимость оборотных средств за вычетом суммы краткосрочных пассивов.

63. Коэффициенты платежеспособности (структуры капитала).

Платежесп. п/п – это, прежде всего, способность предприятия отвечать по долгосрочным обязательствам без ликвидации долгосрочных активов. Показатели платежеспособности характеризуют степень за -

щищенности кредиторов и инвесторов, имеющих долгосрочные вложения в предприятия, от риска невозврата вложенных средств.1. Коэфф. собственного капитала:К = Собственный капитал / Итоги баланса х

100%. Коэфф. собственного капитала характеризует долю собственного капитала в источниках финансирования деятель ности предприятия. Он также отражает соотношение интересов инвесторов и кредиторов.

Высокий удельный вес собственных средств в структуре долгосрочных пассивов при прочих равных условиях обеспечивает стабильное финансовое положение пред приятия. Допустимые значения: в западном

финансовом управлении считается, что значение данного коэффициента необходимо поддерживать на уровне, превышающем 50%. 2. Коэффициент заёмного капитала:К = Заемный капитал / Итоги баланса х

100%. Коэффициент заемного капитала отражает долю заемного капитала в источниках финансирования деятельности предприятия. Этот коэффициент по своему значению является обратным коэффициенту

собственности. Допустимые значения: в западном финансовом управлении считается, что значение данного коэффициента необходимо поддерживать на уровне ниже 50%.3. Коэфф. зависимости:К = Заёмный

капитал / Собственный капитал х 100%. Допустимые значения: в западном финансовом управлении считается, что высокое значение коэффициента нежелательно. Данный коэффициент характеризует зависимость

фирмы от внешних займов. Чем выше значение показателя, тем больше долгосрочных обязательств у данного предприятия, тем более рискованным является его положение. Большая внешняя задол женность, в

том числе по выплате процентов, означает потенциальную опасность возникновения дефицита денежных средств, что, в свою очередь, может привести к банкротству предприятия.4. Коэффициент покрытия

процента: К = Прибыль до выплаты процентов и налогов / Расходы по выплате процентов (раз).Коэффициент покрытия процента характеризует степень защищенности кредиторов от риска невыплаты процентов

по размещенным кредитам. Коэффициент показывает, сколько раз в течение отчетного периода предприятие заработало средства для выплаты процентов по займам. Данный показатель также отра жает

допустимый уровень снижения доли прибыли, направленной на выплату процентов. Допустимые значения: чем выше значение коэффициента, тем лучше.

64. Коэффициенты рентабельности.

Рентабельность - относительный показатель, отража-ющий степень доход-ти предп-ия.

ВАЛОВАЯ ПРИБЫЛЬ — общая, суммарная прибыль предприятия, получ.за определенный период от всех видов производ. и непроизводств.деятел. п/п, зафиксир.в его бухг. балансе; часть добавленной

стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда и налогов.( разница между выручкой предприятия, предпринимателя от продажи товаров и затратами на их

производство, исчисленная до вычета налога на прибыль.) часть валового дохода, которая остается в распоряжении предприятия после формирования фонда оплаты труда и уплаты налогов, отчислений,

обязательных платежей в бюджет, в вышестоящие организации и банки.1. Коэфф. рентаб. активов:К1 = Валовая прибыль / Среднегодовая стоимость fактивов х 100%; К2 = Чистая прибыль / Среднегодовая

стоимость fактивов х 100%Коэффициент рентабельности активов показывает, сколько денежных средств (независимо от источника их привлечения) потребовалось для получения 1 рубля прибыли. Данный коэф-

ф.является важным показателем конкурентоспособности предприятия, для определения уровня которого полученное значение коэфф. рентаб. активов необходимо сравнить со среднеотраслевым

значением.Допустимые значения: чем выше значение коэффициента, тем лучше.2. Коэфф. рентаб. реализации:К1 = Валовая прибыль / Выручка от реализации х 100%; К2 = Чистая прибыль / Выручка от

реализации х 100%Первый коэффициент (отношение валовой прибыли к выручке от реализации продукции) отражает:1) способность предприятия контролировать себестоимость реализованной продукции, а

именно часть денежных средств, необходимых для оплаты текущих расходов, возникающих в процессе его производственной деятельности;2) политику ценообразования.Как известно, выручка от реализации

включает два укрупненных показателя — себестоимость реализованной продукции и валовую прибыль, т.е.:Выручка от реализации = себестоимость реализованной продукции + валовая прибыль.Исходя из этого

утверждения:Себестоимость реализованной продукции = выручка от реализации - валовая прибыль.Таким образом, чем выше значение коэффициента рентабельности реализации как отношения валовой прибыли

к выручке от реализации, тем меньше доля себестоимости продукции в составе выручки от реализации..Второй коэфф. (отношение чистой прибыли к выручке от реализации продукции) показывает, сколько

долларов чистой прибыли принес каждый доллар стоимости реализованной продукции. Данный показатель признается более важным для целей финансового анализа, чем предыдущий.Допустимые значения: чем

выше значение коэффициента, тем лучше.3. Коэфф. рентаб. собств. кап.:К1 = Валовая прибыль / Среднегодовая стоимость собственного капитала х 100%; К2 = Чистая прибыль / Среднегодовая стоимость

собственного капитала х 100%. Коэфф. рентаб. собст. кап. позволяет определить эффективность использования капитала, вложенного в предприятие его собственниками (акционерами) по сравнению с другими

направлениями инвестирования. В западной практике значение данного показателя оказывает существенное влияние на уровень котировки акций предприятия.Допустимые значения: чем выше значение

коэфф.тем лучше.Важным приемом анализа является оценка взаимозависимости следующих показателей:1) рентаб. активов;2) рентабе.реализации;3) оборачиваемости активов.

65. Коэффициенты деловой активности (оборачиваемости).

Коэфф. оборач. (К

об

) отражает число кругооборотов, совершаемых обор-ми средс-ми предп-ий за опред. период времени. Факт-ки он показ. величину реализ. продукции приход. на 1 рубль обор. ср.. Скорость

оборота средств, т.е. скорость их превращения в д. ср.: 1) оказ.непосред. влияние на платежеспособ ность п/п;2) отраж. измен. производ.-технич. потенциала п/п.Разл. общие и частные показатели деловой

активности:I. Общий показатель деловой актив. (оборач.) п/п — коэфф.оборач. активов:К = Объём реализации / Среднегодовая стоимость активов (раз).Данный показатель (отношение суммы продаж ко всему

итогу средств):1) отражает эффект. использ. всех имеющихся ресурсов независимо от источников их финанс.;2) показывает, сколько раз за отчетный период совершается полный цикл производства и обращения,

приносящий эффект в виде прибыли;3) показывает, сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.Допустимые значения: чем выше, тем лучше.II. Частные

коэфф. оборач..Частные коэфф. оборач.использ. для более конкретных выводов об оборач. тех или иных средств п/п.Различ. коэфф. оборач.:1. Коэфф. оборач. дебит. задолж.:К = Объём реализации в кредит /

Среднегодовая стоимость чистой дебиторской задолженности.Коэффициент оборачиваемости дебит. задолж. показывает, сколько раз в среднем в течение года дебит. за долж. превращалась в ден. ср..Базой

сравнения для данного коэфф. явл. значения:1) среднеотраслевых коэфф.;2) коэфф. оборач. кредит.зад..Сопоставление со значением коэфф.оборач.кред.й зад. позволяет:1) сравнить условия размещения и

привлечения коммерческих кредитов, а следовательно, оценит эффективность кредит-

ной политики п/п;2) fвыявить серьезные проблемы со сбытом продукции.Доп. знач.я: чем выше, тем лучше.2. Коэфф.оборач. дебит. задолж. в днях:К = Расчётное количество дней в финансовом году / Значение

коэфф.оборач. дебит.задолжности.Коэфф. оборачиваемости дебиторской задолженности может также рассчитываться в днях. Для этого расчетное количе ство дней в финансовом году (360 или 365) надо разделить

на полученное значение показателя оборачиваемости дебиторской задолженности.Допустимые значения: чем меньше дней требуется для оборота дебиторской задолженности, тем лучше.3. Коэфф. оборач. счетов

к получению:К = Объём реализации в кредит / Среднегодовая стоимость счетов к получению.Коэфф.оборач. счетов к получению является частным случаем коэфф. оборач. деб. зад. и показывает, сколько раз в

среднем в течение года часть деб. задол., представленной счетами к получению, превращалась в ден. ср..Доп. знач.: чем выше, тем лучше.4. Коэфф. оборач.МПЗ:К = Себестоимость реализованной продукции /

Среднегодовая стоимость материально-производственных запасов.Коэфф. оборачи. МПЗ показывает скорость реализации этих запасов. МПЗ явл. наименее ликвидной статьей оборотных активов, поэтому

скорость их превращения в денежные средства влияет на ликвидность предприятия.Чем выше значение коэффициента:1) тем более ликвидную структуру имеют обор. ср.;2) тем более устойчивым (при прочих

равных условиях) явл. фин. положение компании.Низкое знач. коэфф. оборач. мпз, как правило, свидет. о проблемах со сбытом продукции.Допуст. знач.: чем выше значение, тем лучше.Необходимо также

помнить, что в некоторых случаях высокая скорость оборач.мпз может быть связана с реализацией продукции с мин.прибылью или вообще без нее.5. Коэфф. оборач. мпз в днях:К = Расчёт количества дней в

финансовом году / Значение коэффициента оборачиваемости материально-производственных запасов.Коэффициент оборач. мпз может также рассчитываться в днях. В этом случае он показывает, сколько дней

треб. для реализации мпз (без оплаты).Допустимые значения: чем меньше дней требуется для оборота мпз, тем лучше.6. Коэфф. оборачив. собст. капитала:К = Объём реализации / Среднегодовая стоимость собств.

кап..Доп. знач.: чем выше значение к, тем лучше.7. Коэфф. оборач.кредит. задолж.:К = Себестоимость реализованной продукции / Среднегодовая стоимость кредиторской задолженности.Коэфф. оборач. кредит.

задол. пок., сколько требуется оборотов для оплаты выстав. счетов и векселей.Допустимые значения: чем меньше значение коэффициента, тем лучше.8. Коэффициент оборачиваемости кредит. задолже. в днях:К =

Расчётное количество дней в финансовом году / Значение коэфф. оборач. кред. задолж..Коэфф. оборач. кред. задол. может также рассчитываться в днях. Для этого расч. ко личество дней в фин. году (360 или 365)

надо разделить на получ. значение показателя оборач. кредит. задолж..Допустимые значения:, тем лучше.9. Коэфф. оборач. счетов к оплате:К = Себестоимость реализованной продукции / Среднегодовая

стоимость счётов к оплате.Коэффициент оборачиваемости счетов к оплате показывает, сколько требуется оборотов для оплаты выставленных счетов.Допу. значения: чем меньше, тем лучше. Показатель, обратной

коэфф. оборач., называется коэфф.загрузки (закреплением): КЗ=С/В Пок-ль характ-ет величину обор-ых ср-тв, затрачиваемых на каждый 1 рубль реализованной продукции.

66. Коэффициенты рыночной активности.

Характе. стоимость и доходность акций п/п-эмитента. 1. Коэфф. прибыли на одну акцию.К = Чистая прибыль - дивиденды по привилег. акциям / Количество простых акций в обращении.Данный коэфф.

показывает, какая доля чистой прибыли приходится на одну простую акцию в обращении. При этом количество простых акций в обращении определяется след. образом:Количество простых акций в обращении =

общее количество выпущенных в обращение простых акций - собственные простые акции в портфеле предприятия. Доп. зна.: чем выше, тем лучше.2. Отношение рыночной стоимости и прибыли на одну акцию.К

= Рыночная стоимость простой акции / Величина прибыли на одну акцию.Важной характеристикой данного показателя является не столько его уровень на опред. дату, сколько его динамика в сравн. с динамикой

аналог.показателя других компаний.Доп. знач.: чем выше, тем лучше.3. Книжная (балансовая) стоимость одной акции.К = Стоимость акционерного капитала - стоимость привилегированных акций / Количество

простых акций в обращении .Данный коэфф. показ.долю чистых активов п/п, приход.на одну простую акцию в обращ. Доп. знач.: чем выше, тем лучше.4. Отношение рыночной и книжной (балансовой) стоимости

одной акции.К = Рыночная стоимость одной акции / Книжная (балансовая) стоимость одной акции .Допустимые значения: чем выше значение коэффициента, тем лучше.5. Фактическая норма дивиденда (норма

дивидендного дохода).К = Дивиденд на одну простую акцию / Рыночная стоимость одной акции.Доп. знач.: чем выше значение дивиденда, тем лучше для акционера.б. Доходность одной акции. К = Дивиденды +

(цена продажи акции - цена покупки акции) / Цена покупки акции х 100%. Доп. знач.: с точки зрения акционера, чем выше значение коэффициента, тем лучше.7. Доля выплачиваемых дивидендов. К = Дивиденд

на одну акцию / Чистая прибыль на одну акцию х 100%

Данный коэфф. показ., какая доля чистой прибыли была израсходована на выплату дивидендов. Для данного коэфф. не суще. «плохого» или «хорошего» уровня.Высокоеfзначение этого дивиденда:1) предпочт.

для простого акционера, который заинтересован в большем процентном доходе;2) свидет. о нерациональной дивидендной политике. Доп.значения: должно быть меньше 1.Показатели рыночной активности

характеризуют положение (простых) акций предприятия на рынке ценных бумаг. При первичном размещении для оценки инвестиционной ривлекательности акций используются показатели, характеризующие

текущее финансовое состояние п/п, в том числе показатели:1) финансовой устойчивости;2) ликвидности и платежеспособности;3) оборачиваемости активов и собственного капитала;4) рентабельности.

67. Понятие и содержание краткосрочного финансового планирования.

Это обеспечение и поддержание ликвидности предприятия, обеспечение финансирования деятельности компании и эффективное использование временно свободных денежных средств. заключается в составлении

годового финансового плана, основой которого являются бюджеты производства, расходов ресурсов и реализации продукции, на основании которых, в свою очередь, составляются прогнозные формы отчетности,

дающие представление о финансовом состоянии предприятия в конце предстоящего периода.Годовой финансовый план включает:1) общий бюджет, в свою очередь включающий:- бюджет реализации;- бюджет

производства;- бюджет прямых затрат на сырье и материалы;- бюджет прямых затрат на труд;- бюджет производственных накладных расходов;- бюджет общих и административных расходов;- бюджет

коммерческих расходов;- прогнозный отчет о прибылях и убытках;2) финансовый бюджет, в свою очередь включающий:- бюджет денежных средств;- прогнозный баланс.Этапы кратк. планир.: анализ

финансового состояния компании; расчет плановых притоков денежных средств; расчет плановых оттоков денежных средств; выявление потребности в дополнительных источниках финансирования; выбор

источников финансирования; подготовка плана финансирования; оценка плана финансирования; ситуационное моделирование.

68. Понятие и содержание долгосрочного финансового планирования.

Это планирование на срок свыше одного года. В некоторых случаях в рамках планирования, превышающего год, выделяют средние сроки, составляющие от одного года до трех лет. Цель -обеспечение постоянной

платежеспособности фирмы.Четыре типа целей: рыночные (какой сегмент рынка товаров и услуг планируется охватить, каковы приоритеты в основной производственной и коммерческой деятельности

компании);производственные (какие структура производства и технология обеспечат выпуск продукции необходимого объема и качества);финансово-экономические (каковы основные источники финансирования

и прогнозируемые финансовые результаты выбираемой стратегии);социальные (в какой мере деятельность компании обеспечит удовлетворение определенных социальных потребностей общества в целом или

отдельных его слоев). Стратег. фин. план. представляет собой бюджетирование избранной предприятием стратегии. Главной стратегической целью деятельности коммерческого предприятия является повышение

благосостояния его собственников, в примере с акционерным коммерческим предприятием — благосостояния акционеров. Основой плана являются:1) программа инвестиций;2) выбранная политика привлечения

источников финансирования;3) выбор целевого коэффициента дивидендных выплат.

69. Понятие, структура и стоимость привлеченного капитала.

Создание и функционирование любого п/п можно рассматривать как процесс инвестирования на долгосрочной основе.

Ден. средства, привлеченные из разных источников для финансирования инвестиций, называются привлеченным (авансированным) капиталом и фиксируются в пассиве баланса. В связи с этим все статьи пассива

баланса (пассивы) в контексте финансового менеджмента называются решениями по выбору источников финансирования инвестиционных решений или просто источниками финансирования.

Привл. (авансир.) капитал принято классифицировать по срокам заимствования. Если сроки не конкретизированы, как в случае привлечения средств с помощью выпуска акций (бессрочных ценных бумаг),

капитал называется собственным. К тому же акционеры, предоставившие свои средства на цели создания и развития п/п, формально явл. его собств-ми. Если сроки привлечения капитала определены кредитными

договорами, условиями размещения займов и т.д., капитал называется заемным. По срокам привлечения принято различать долгосрочный и краткосрочный заемный капитал.

Таким образом, статьи пассива баланса можно представить следующими основными группами (финансовыми агрегатами):1) собственный капитал;2) долгосрочный заемный капитал;3) краткосрочный заемный

капитал.Различные комбинации названных фин. агрегатов явл. важными объектами фин. управления:1) основные разделы пассива баланса (собственный капитал, долгоср. и краткоср. заемный капитал)

составляют структуру финн-ия дея-ти п/п;2) долгоср. пассивы (собственный и долгосрочный заемный капитал) — структуру капитала предприятия;3) долгоср. и краткоср. заемный капитал — структуру внешних

обязательств п/п.Ст-ть привлеченного (авансированного) капитала зависит от ст-ти составляющих его источников финн-ия, кот. можно разделить на две основные группы: собственный и заемный капитал.

Структура капитала, а также структура финансирования изменяется с изменением ст-ти собственного и заемного капитала, при этом темпы изменения их ст-ти различны. При увел. доли заемных средств в общей

сумме долгоср. источников ст-ть собственного капитала возрастает. Это связано с эффектом финансового рычага. Использование заемных средств, как известно, несмотря на их платность, до определенного

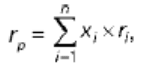

момента повышает рентабельность собств. средств, что отражается на выплачиваемых дивидендах.Под взвешенной (суммарной) ст-ю привлеченного капитала понимается сумма произведений значений ст-ти

каждого источника на его процентную долю в общей сумме привлеч. средств.

Расчет взвешенной ст-ти привл. (авансированного) капитала включает следующие этапы: 1) расчет стти каждого источника финн-ия (в %);2) расчет доли каждого источника в общем объеме источников

финансирования (итоге пассива баланса); 3) расчет взвешенной стоимости привлеченного (авансированного) капитала. Взвешенная стоимость привлеченного (авансированного) ка¬питала рассчитывается по

следующей формуле:

где ri — стоимость i-гo источника финансирования в процентах, т.е. величина процентной ставки, под которую привлекались де¬нежные средства;Wi — вес i-гo источника в общей

сумме привлеченного капитала в относительном выражении (в долях).

Взвешенная ст-ть капитала не является постоянной величиной, так как со временем изменяются как объем отдельных источников, так и их стоимость. Поэтому понятие взвешенной стоимости неоднозначно. В

зависимости от способа определения процентных долей источников финн-ия в итоге пассива ба¬ланса и их стоимости различают: 1) текущую (взвешенную) ст-ть капитала;2) целевую (взвешенную) ст-ть

капитала3) предельную (взвешенную) ст-ть капитала

В случае текущей взвешенной ст-ти капитала процентные доли источников фин-ия определяются по данным последнего баланса, а их ст-ть — по ценам на момент их привлечения (цены прошлых периодов).В

случае целевой взвеш. ст-ти капитала процентные доли отдельных источников финн-ия определяются с учетом их возможного изменения в предстоящем периоде, а их ст-ть — по ценам прошлых периодов. Таким

образом, при расчете целевой взвешенной ст-ти капитала процентная структура баланса представляет собой структуру пассивов, которую п/п предполагает сформировать в будущем. Процентная структура

баланса применительно к данным расчетам также называется целевой.В случае предельной взвешенной сто-ти капитала процентные доли отдельных источников фин-ия определяются как и в случае целевой

взвешенной, т.е. с учетом их предполагаемых изменений. Однако ст-ть источников определяется уже не по ценам прошедших периодов, а по ценам текущего периода или по прогнозным ценам.

70. Понятие и содержание дивидендной политики.

Дивидендная политика – это часть финансовой стратегии пп, направленная на оптимизацию пропорций между потребляемой и реинвестируемой (капитализируемой) долями прибыли с целью увеличения его

рыночной стоимости и благосостояния собственников.Формы выплаты дивидендов:в денежной форме;автоматическое реинвестирование;выплата акциями;дробление акций (снижение их номинала при

пропорциональном увеличении их числа);выкуп собственных акций (число акций уменьшается, а прибыль EPS на одну акцию возрастает). Под дивидендной политикой понимается политика распреде ления

прибыли на дивиденды и капитализируемую частьДальнейшее распределение части прибыли, направленной на выплату дивидендов, представляет собой механизм формирования личных доходов акционеров в

соответствии с размером их участия в капитале предприятия. Дивиденды - денежные выплаты, которые получает акционер в результате распределения чистой прибыли корпорации пропорционально числу акций.

Остаточная ДП строится на первостепенном учете инвестиционных возможностей корпорации, ограниченности внешних источников финансирования или их высокой стоимости.Политика фиксированного

дивидендного выхода - корпорации могут устанавливать оптимальное значение дивидендного выхода и придерживаться его.Политика не снижающихся дивидендов на акцию и остаточного подхода к

нераспределенной прибыли. -никогда не снижать ежегодный размер дивиденда на акцию. Политика выплаты дивидендов акциями - проводиться как при неблагополучном финансовом состоянии, так и при

временном недостатке финансовых .Политика выкупа собственных акций - Выкуп собственных акций означает использование чистой прибыли на выплаты владельцам капитала, и, следовательно, может

рассматриваться как дивидендная политика, альтернативная денежным выплатам дивиденда. Политика автоматического реинвестирования дивидендов - корпорации предлагают своим акционерам программу

автоматического реинвестирования дивидендов. Акционер имеет право выбора между получением дивиденда в денежной форме и покупкой на указанную сумму дополнительного количества акций.

71. Переуступка права требования как источник финансирования деятельности предприятия (вексельный кредит, форфейтинг, факторинг).

Переуступка прав свод. к: 1) п/п — производитель товара отгруж. продукцию п/п-покупателю с отсрочкой платежа, т.е. на условиях коммерч. кредита;2) коммерч. кредит оформляется:- либо записью по

открытому счету, при котором поставщику выдается специальный документ — «счет-фактура»;- либо векселем;3) п/п — производитель-продавец товара, не дожидаясь срока погашения документа (векселя, счета-

фактуры), удостоверяющего право требовать оплаты за поставленный товар, продает этот документ другому юр. лицу (банку или специализ. компании): переуступая таким образом право требования оплаты за

поставленный товар;- получая при этом сумму меньшую, чем сумма погашения документа.Факторинг – переуступка банку или специализ. фактор. комп. неоплаче. долговых требований (дебит. зад.), возникающих

м/у контрагентами в процессе реализации т. и у. на условиях коммерческого кредита, в сочетании с элементами бух., информац., сбытового, страх., юр.и другого обслуживания фирмы-поставщика.Участники:1)

факторин.компания (или факторин.отдел банка) – специализи. учрежд-е, покупающее у своих клиентов требования к их покупателям. Фактически -покупка деб. зад. и финан. фирм-клиентов;2) фирма-клиент

(поставщик товара, кредитор) – фирма, заключающая соглашение с факторинг. компанией;3) фирма-заемщик – покупатель товара. Покупка деб.зад. производ. чаще всего без права обратного требования и

предусмат. оказание ряда услуг до окончания погаш. счетов.Фактор. операции способст.ускорению расчетов, экономии об. ср. фирмы, а также ускорению оборач. об. средств фирмы. Факторинг. обслуж.наиболее

эффективно для малых и средних фирм, которые традиционно испытывают фина.затруд. из-за несвоевр. погаш. деб. задол.и ограничены в получении банк.кредита.Преимущества – возмож–ть финан-я за счет

средств фактор. компании до наступления срока платежа; уменьшение фин. риска фирмы. Различ.1) факторинг с правом регресса, при кот. факторинг. компания имеет право вернуть п/п-поставщику не оп -

лаченные покупателем счета-фактуры;2) факторинг без права регресса, при котором факторинг. компания не имеет права вернуть п/п-поставщику не оплаченные покупателем счета-фактуры.Форфейтинг – форма

фина-я внешнеэкономических опер-й фирм путем учета векселей без права регресса. Суть заключ. в покупке обязательств, воз-щих в процессе поставки т. или оказания у., погашение кот. приходится на какое-

либо время в будущем, против предост. определенного обеспечения, напр., гарантии (аваля) иностранного банка. Исп.в:1) в фин. сделках – в целях быстрой реализации долго. фин. обяз.;2) в экспортных сделках –

для содействия поступ. налич.денег экспортеру, предоставившему кредит иностр. покупателю.Объекты: векселя, счета дебиторов, отсроченные обяз.по аккредитиву. Приобретение предлагаемых к

форфейтированию долговых или платежных обязательств производ. путем их учета, т.е. посредством авансового взимания процентов за весь срок польз. кредитом.Под вексельным (учетным) кредитом понимается

покупка банком векселей предприятий.Вексе. кредит включает этапы:1) банк покупает у п/п-поставщика вексель;2) при покупке векселя банк выдает векселедержателю сумму, меньшую суммы погашения

векселя;3) по истечении срока обращения векселя п/пе-покупатель возвращает банку сумму погашения по векселю;4) разница м/у суммой погашения, выплач. должником, и суммой, полученной за вексель п/п-

поставщиком, является доходом банка от покупки векселя.

72. Выпуск долговых ценных бумаг (облигаций) как источник финансирования деятельности предприятия.

При необходимости привлечения значительных денежных ресурсов (для финансирования крупных проектов, покрытия текущих расходов и т. д.) государство, муниципалитеты, банки и другие финансовые

институты, а также отдельные компании или их объединения часто прибегают к выпуску и продаже облигаций. Под облигацией понимается ценная бумага, свидетельствующая о том, что ее держатель

предоставил заем эмитенту этой бумаги. Облигация обеспечивает ее владельцу некоторый доход – в большинстве случаев он регулярно получает проценты (по купонам) и в конце срока выкупную цену. По

методу обеспечения:– государственные и муниципальные облигации, выплаты по которым обеспечиваются гарантиями государства или муниципалитета;– облигации частных корпораций (corporate bonds),

которые обеспечиваются залогом имущества, передачей прав на недвижимость, доходами от различных программ и проектов;– облигации частных корпораций без специального обеспечения (corporate

debentures).По сроку:– с фиксированной датой погашения (term bonds);– без указания даты погашения, или бессрочные (perpetuities), точнее, эмитент не связывает себя конкретным сроком, соответственно,

облигации могут быть выкуплены в любой момент. в. По способу погашения номинала (выкупа облигации):– разовым платежом (bullet bonds);– распределенными во времени погашениями оговоренной доли

номинала;– последовательным погашением доли общего количества облигаций: соответствующие облигации называются серийными (serial bonds); часто этот метод погашения осуществляется с помощью лотерей

(лотерейные или тиражные займы).По методу выплаты дохода:– выплачиваются только проценты, срок выкупа не оговаривается (бессрочные облигации);– выплата процентов не предусматривается; так

называемые облигации с нулевым купоном (zero coupon bonds);– проценты выплачиваются вместе с номиналом в конце срока,– периодически выплачиваются проценты, а в конце срока – номинал или выкупная

цена; этот вид облигаций является преобладающим.Частные корпорации иногда выпускают облигации с «плавающей» процентной ставкой, уровень которой ставится в зависимость от каких-либо внешних

условий.Облигации являются важным объектом долгосрочных инвестиций. С момента их эмиссии и до погашения они продаются и покупаются на кредитно-денежном рынке по рыночным ценам. Рыночная цена

в момент выпуска может быть равна номиналу (at par), ниже номинала, или с дисконтом (discount bond), и выше номинала, или с премией (premium bond). Нетрудно догадаться, что премия – «переплата» за

будущие высокие доходы, а дисконт – скидка, связанная с низкими доходами от облигации.

73. Кредит-аренда как источник финансирования деятельности предприятия. Спонтанные источники финансирования.

Под арендой поним. сделка, дающая право одному п/п в теч. опред. срока за опред. плату пользоваться какими-либо активами, принадлеж. др. п/п..По срокам предоставления активов различают:1) краткосрочную

аренду (рейтинг);2) среднесрочную аренду (хайринг);3) долгосрочную аренду (лизинг)..Применительно к долгосрочным пассивам речь идет о долго срочной аренде оборудования — лизинге.Лизинг представляет

собой:1) специф. форму кредит. п/п посредством предост. ему лизингод.оборуд. на условиях долгоср. аренды, при кот. арендные платежи покрыв. расходы лизингодателя;2) специф. форму финанс.кап. вложений

на п/п. Участниками 1) п/п — заказчик оборуд. (арендатор, лизингополучатель) ;2) п/п — изготовитель оборуд. (при прямом лизинге — лизингодатель);3) лизинговая компания (арендодатель, лизингодатель). По

составу участников сделки различают:1) прямой лизинг, при котором собственник имущества (п/п-производитель) самостоятельно, без посредника (лизин говой компании) сдает объект в аренду п/п-заказчику;2)

косвенный лизинг, при котором собственник имущества (п/п-производитель) сдает объект в аренду п/п-заказчику через посредника (лизинговую компанию).2. По характеру имущества, сдаваемого в аренду,

разл.:1) лизинг движимого имущества;2) лизинг недвижимого имущества.3. По степени окупаемости:1) лизинг с полной окупаемостью, при кот. сумма аренд. платежей равна или покрывает себестоимость

арендов. оборуд.;2) лизинг с неполной окупаемостью, при кот. сумма аренд. платежей не покрывает себест. арендов. оборуд.;. По характеру лизингового платежа различают:1) денежный лизинг, -все арендные

платежи осуществляются в денежной форме;2) компенсационный лизинг, - арендные платежи осущ. товарами (работами, услугами);3) смешанный лизинг, - арендные платежи частично осуществ.в ден. форме и

частично товарами (работами, услугами).Для лизингодателя (арендодателя) предост.е долгосрочных активов в аренду является:1) либо постоянным источником дохода, если арендодатель — лизинговая

компания;2) либо источником дополнительного дохода, если арендодатель — собственник активов, но не специализируется на лизинговых операциях;3) либо возможностью расширить сбыт продукции, если

арендодатель — производитель продукции.Для лизингополучателя (арендатора):1) аренда активов может оказаться более выгодной, чем покупка за наличные или покупка в кредит, так как:- появляется

возможность пользоваться дорогостоящими активами, а также при необходимости менять их без значительного (как при приобретении) расходования денежных средств;- арендные платежи, как правило, намного

меньше, чем выплаты при приобретении активов в кредит;- при аренде, как правило, не требуется дополнительных гарантий возврата, так как залогом являются непосредственно арендуемые активы;К

источникам спонтанного финансирования фирмы относится торговый кредит. Его возникновение связано с совершаемыми фирмой сделками. Так, при закупках у других фирм товаров, сырья, комплектующих в

кредит у рассматриваемой фирмы возникает долг, который учитывается в виде кредиторской задолженности (торгового кредита). Чем дольше период погашения кредиторской задолженности и больше объем

реализации закупок, тем значительнее дополнительное финансирование для фирмы. Счета начислений (accruals) представляют краткосрочную задолженность предприятия, начисленную по заработной плате,

налогам, процентам и дивидендам. Счета начислений являются источником спонтанного финансирования в большей степени, чем счета кредиторов. Наиболее распространенными счетами на числений являются

счета заработной платы и налогов, расходы по которым начисляются, но оплачиваются не сразу. Как прави ло, для оплаты по каждому счету устанавливается определенная дата. При этом частота оплаты по счету

в течение года может быть разной: 1) заработная плата выплачивается один или два раза в месяц; 2) налоги могут перечисляться в бюджеты ежеквартально, каждые полгода или один раз в год.

74. Методы оценки инвестиционных проектов. Методы, основанные на дисконтировании. Методы, основанные на учетных оценках.

1. Простые (статистические) методы позют достаточно быстро и на основании простых расчетов произвести оценку эк-ой эффективности. Срок окупаемости (РР);Учетная норма прибыли(ARR). Эти ноказ. не

учитывают неравномерность одинаковых сумм поступлений или платежей, относящихся к разным периодам времени,что приводит к необходимости испльз. более сложных критеринв

2. Динамические, методы, основанные на дисконтировании: Дисконтированием ден. потоков назыв. приведение разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный

момент времени, кот. называется моментом приведения. Чистая текущая ст-ть(чистый приведенный доход)(NPV); внутренняя норма доходности(IRR); Индекс рентабильности(PI)

Метод срока окупаемости инвест. (РР), используется для отбраковки проектов

Определ. периода времени, после которого текущий чистый доход (чистый денежный поток в текущих или дефлированных ценах) становится неотрицательным и в дальнейшем остается таковым.

Этот метод – один из самых простых и широко распространенных в мировой практике, он не предполагает временной упорядоченности ден. поступлений. Алгоритм расчета срока окупаемости (РР) зависит от

равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассч. делением единовременных затрат на величину годового дохода,

обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассч. прямым подсчетом

числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР=IC/Pn, где IC –стартовые инвестиции.,Pn-годовые ден. поступления

Недостатки метода состоят в том, что он не учитывает ден. поступления после истечения срока окупаемости; поскольку этот метод основан на не дисконтир. оценках, он не делает различия между проектами с

одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Логика критерия РР такова: он показ. число базовых периодов, за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств.

Коэффициента эффективности инвестиций(ARR)

Формула расчета коэффициента эффективности инвестиций (ARR) имеет следующий вид: ARR= PN/1/2 (IС- RV)

PN — среднегодовая прибыль от вложения ден. средств в данный проект;

IС — сумма ден. средств, инвестированных в данный проект (сумма инвестиций);

RV — ст-ти активов по окончании срока их полезного использования.

Данный коэф. явл., по существу, частным случаем коэф. рентабельности собственного капитала (авансированного капитала), рассч. по отношению к чистой прибыли п/п При этом из показателя авансированного

капитала исключается оценка ликвидационной (остаточной) стоимости, если наличие таковой допускается.

Чем выше значение данного показателя, тем лучше. Основной недостаток данного метода, закл. в том что он не учитывает временного фактора при формирование ден. потоков.

Метод расчета чистого приведенного дохода основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение

прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэф. r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного

процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Общая накопленная вел. дисконтированных доходов (PV) и чистый приведенный эффект (NPV) рассчитываются по формулам:

Если NPV > 0, то проект следует принять; если NPV< 0, то проект надо отвергнуть; если NPV = 0, то проект ни прибыльный, ни убыточный.

Показатель NPV отражает прогноз. оценку изменения эк-ого потенциала п/п в случае принятия рассм. проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать.

Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиц. портфеля.

Индекс рентабельности инвестиций (PI)является следствием метода чистой текущей ст-ти и рассч. как отношение чистой текущей стоимости денежного притока (P) к чистой текущей стоимости денежного

оттока (/С) (включая первоначальные инвестиции):

Очевидно, что если РI > 1, то проект следует принять; если РI< 1, то его надо отвергнуть; если РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля

в случае ограниченности сверху общего объема инвестиций.

Метода расчета внутренней нормы доходности инвестиций (IRR) состоит в определении такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. IRR = r, при котором NPV = f(r) =

0.

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть использованы с данным проектом. В качестве платы за пользование авансированными в дея-ть п/п финансовыми

ресурсами оно уплачивает проценты, дивиденды, вознаграждения и другое, т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показ., характ-ий относительный

уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его дея-ть капитал, его рентабельность

и рассч.по формуле средней арифметической взвешенной.

Эк-ий смысл этого показ. закл. в следующем: п/п может принимать любые решения инвест. характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для

данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассч.для конкретного проекта, при этом связь между ними такова: если IRR > CC, то проект следует принять; если

IRR < CC, то проект надо отвергнуть; если IRR = CC, то проект ни прибыльный, ни убыточный.

75. Управление инвестиционным портфелем.

Под портфелем ценных бумаг (инвестиционным портфелем) понимаются вложения в ценные бумаги двух и более видов и/или эмитентов, управляемые как единое целое. От портфеля ценных бумаг

(инвестиционного портфеля) следует отличать вложения в ценные бумаги одного вида и эмитента с целью получения процентного или курсового дохода, которые рассматриваются как одиночные вложения или

оптимизация средств.Под инвестиционными характеристиками портфеля ценных бумаг понимаются его основные характеристики, в том числе:1) срок жизни;2) тип;3) ликвидность;4) доходность;5) риск.Срок

жизни — Портфель формируется на определенный срок, в течение которого он поддерживается в состоянии, отвечающем поставленным целямТип —1) портфели дохода — состоят из ценных бумаг, приносящих

высокий процентный доход;2) портфели роста — состоят из ценных бумаг, быстро растущих в курсовой стоимости;3) сбалансированные портфели — состоят частично из ценных бумаг, приносящих высокий

процентный доход, и частично из ценных бумаг, быстро растущих в курсовой стоимости.Ликвидность - 1) способность части или всего портфеля быстро и без особых потерь в стоимости обратиться в денежные

средства;2) возможность своевременного погашения обязательств, возникших при финансировании формирования портфеля.Доходность — совокупность всех доходов от владения ценными бумагами, входящими

в состав портфеля. Риск — возможность наступления неблагоприятных обстоятельств, при которых инвестор понесет потери, вызванные:1) вложениями в портфель ценных бумаг;2) операциями по привлечению

денежных средств для финансирования формирования портфеля ценных бумаг.Инв-ый портфель - это совокупность финн-ых инстр-ов и проетов ком орг. (набор финансовых А, с которыми работает инвестор.

Явл-ся самостоятельным объектом инвестирования.)Инвестиц-ые портфели бывают различных видов.В зависимости от приоритетности целей в формировании инв-ого дохода принято выделять: 1 )портфель роста

- ориентирован на вложения, обеспечивающие прирост инвестированного капитала в долгосрочной перспективе; 2)портфель дохода -ориентирован на вложения, кот-ые обеспечивают получение высоких текущих

доходов вне зависимости от темпов прироста вложенного капитала в перспективе.На практике инвесторы предпочитают совмещать оба способа получения дохода, в результате чего формир-ся так наз-ый

комбинир-ый инв-ый портфель.По отношению к инв-ым рискам выд-ют:1)консервативный портфель - нацелен на миним-цию инвест-ого риска;2)агрессивный портфель (спекулятивный) - ориентирован на

получение высокого инв-ого дохода независимо от сопутствующего инв-ого риска;3)умеренный портфель (компромиссный) - обеспечивает доходность инв-ций и уровня риска, близкий к

среднерыночному.Основными принципами формир-ия инв-ого портфеля явл-ся: получение высокого инвест-ого дохода, обеспечение миним-ого уровня инв-ых рисков и достижение необходимой

ликвидности.Сущность портф-ого инвестир-ия закл-ся в распред-ии инв-ций между различными группами А (диверсификации).Основные этапы формирования инве-ого портфеля:I.Ah-з и оценка инвестиц-ой

привлекат-ти отдельных видов финансовых инстр-тов инвестирования. Выявляются преимущества и недостатки различных фин-ых инструм-ов с позиции инвестора, исходя из целей инвест-ния. Основные

подходы: фундаментальный и технический ан-зы. В результате появл-ся набор отдельных видов ц/б.2. Выбор конкретных фин-вых инструментов инвестирования, основанный на избранном виде

портфеля.З.Опред-ют конкретные суммы, выделяемые для инвестирования, а также пропорции распределения капитала между конкретными А.4.Оптимизация портфеля, направленная на снижение уровня риска

при заданном уровне доходности. Выявляют те ц/б, сущ-щие в портфеле, кот-ые необходимо продать и те ц/б, кот-ые следует купить для замены ими первых.5.Оценка эффективности сформированого портфеля ц/

б по соотношению уровня доходности и уровня риска.

76. Взаимосвязь риска и доходности при портфельном инвестировании.

Риск и доходность в финансовом менеджмен–те рассматриваются как две взаимосвязанные категории. Риск – вероятность возникновения убытков или недополучения доходов по сравне–нию с прогнозируемым

вариантом. Рисковость актива характеризуется степенью вариа–бельности дохода (или доходности), кото–рый может быть получен благодаря владению данным активом.

Обычно инвесторы работают не с отдельны–ми активами, а с некоторым набором активов, получившим название инвестиционного портфе–ля (или портфеля ценных бумаг). Объединение акций в портфель

приводит к снижению риска, поскольку цены различных акций изме–няются неодинаково и потери по одним акциям могут компенсироваться получением дохода по другим. Если инвестор владеет портфелем,

состоящим из множества различных акций, на первый план выдвигается проблема агрегиро–ванного риска портфеля акций.

Риск (доходность) портфеля ценных бу–маг представляет собой взвешенную среднюю из показателей ожидаемой доходности отдель–ных ценных бумаг, входящих в данный портфель:

где xif– доля портфеля, инвестируемая в i-й ак–тив;

rif– ожидаемая доходность i-го актива;

n – число активов в портфеле.

Мерой риска портфеля может служить по–казатель среднего квадратического отклонения (СКО) распределения доходности, совпадаю–щий с формулой расчета СК0 доходности от–дельного актива.

Риск портфеля можно рассчитать и через показатели риска входящих в него активов. Од–нако эта связь не может быть выражена форму–лой средней арифметической, она имеет более сложный характер.

По мере увеличения числа акций в порт–феле его риск будет уменьшаться, но не станет равным нулю. Сформировать портфель с нуле–вым риском было бы можно, если бы имелось достаточное число акций с

нулевым или отрица–тельным коэффициентом корреляции.Изменяя состав и структуру портфеля финансовых активов, можно изменять его ожидаемую доходность и риск. Все портфе–ли, которые при этом

можно сформировать, об–разуют множество допустимых портфелей. Инвестора при этом интересуют только эффек–тивные портфели. Эффективными называют–ся портфели, обеспечивающие максималь–ную

ожидаемую доходность при данном уровне риска или минимальный уровень риска для данной ожидаемой доходности.

Портфель, оптимальный с точки зрения конкретного инвестора, зависит от его от–ношения к риску, проявляющегося в выборе па–раметров функции, описывающей взаимосвязь между риском и доходностью. Эта

функция на–зывается кривой безразличия. Она объеди–няет множество точек, которые представляют собой равнозначные (с одним уровнем полез–ности) с точки зрения инвестора комбинации риска и

доходности.

77. Управление долгосрочными материальными активами предприятия..

Политика управления внеоборотными активами (ВА) представляет собой часть общей стратегии управления активами (А) предприятия, заключающейся в финансовом обеспечении своевременного их обновления

и высокой эффективности использования.Этапы:1. Анализ внеоборотных активов предприятия в предшествующем периоде.а) рассматривается динамика общего объема внеоборотных активов, темпы их роста в

сопоставлении с темпами роста объема производства и реализации продукции.б) изучается состав внеоборотных активов и динамика их структуры, рассматривается соотношение ОС и НМА.в) оценивается

состояние используемых внеоборотных активов по степени их изношенности. Рассчитываются след показатели: коэффициент износа ОС = сумма износа/первоначальная стоимость ОС; коэффициент годности ОС

= остаточная стоимость ОС/первоначальная стоимость ОС; коэффициент амортизации НМА = сумма амортиз. НМА/первоначальная стоимость НМА; коэффициент годности НМА = остаточная стоимость

НМА/первоначальная стоимость НМА.г) определяется период оборота ВА = среднегодовая сумма ВА по первоначальной стоимост/среднегодовую сумму износа ВА.д) изучается интенсивность обновления ВА в

предшествующем периоде: коэффициент выбытия (характеризует долю выбывших ВА в общей сумме ВА) = стоимость выбывших ВА/стоимость ВА на начало отчетного периода; коэффициент ввода (доля вновь

введенных) = стоимость введенных ВА/стоимость ВА на конец периода; коэффициент обновления (характеризует прирост новых ВА) = (стоимость введенных – стоимость выбывших)/стоимость ВА на конец

периода.е) оценивается уровень эффективности использования ВА: R-ть ВА; коэффициент производительности ВА; коэффициент производственной емкости ВА (характеризует среднюю стоимость ВА,

приходящуюся на единицу объема реализации (производства) продукции) = средняя стоимость ВА / объем реализации продукции (объем производства).2. Оптимизация общего объема и состава внеоборотных

активов. Осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования ВА в предстоящем периоде. Резервы: повышение производительного

использования ВА во времени за счет прироста коэффициента сменности и непрерывности их работы и производительного использования ВА по мощности за счет роста производительности ВА в пределах их

технической мощности. Формула для определения необходимого объема ВА = (стоимость ВА на конец периода – стоимость ВА на начало периода)*(1+ планируемый прирост коэффициента использования ВА во

времени)*(1+ планируемый прирост коэффициента использования ВА по мощности)*(1+ планируемый темп прироста объема реализуемой продукции).3. Обеспечение своевременного обновления внеоборотных

активов. Определяется необходимый уровень интенсивности обновления отдельных групп ВА; рассчитывается общий объем А, подлежащий обновлению; устанавливаются основные формы и стоимость

обновления различных групп активов.4. Обеспечение эффективного использования внеоборотных активов. Заключается в разработке системы мероприятий, направленных на повышение R-ти и производственной

отдачи ВА. Важно учитывать два момента: 1 – при оценке всегда должна использоваться восстановительная стоимость ВА на момент оценки (будет учтен фактор инфляции) и 2 – при оценке следует использовать

остаточную стоимость ВА. Рост эффективности использования ВА позволяет сократить потребность в них за счет повышения коэффициентов их использования во времени и по мощности. Следовательно

наиболее рационально используются собственные финансовые ресурсы.

78. Управление нематериальными активами

НМА- имущественные или интеллектуальные права п/п в какой-либо области, в том числе:1) права пользования земельными участками, природными ресурсами;2) авторские права;3) патенты;4) лицензии;5) ноу-

хау.Черты:- отсутствие матер.основы для получения экон. выгод;- условная неотделимость от субъекта хозяй.;- длит. срок использ.;- отсутствие полезных отходов;- неопределенность всего спектра возможных

эффектов от использования;- повышенный уровень риска на стадиях создания и использования. Для обеспечения объективности выбора и анализа НМА исп.: степень новизны, комплексность, степень готовности

к внедрению и применению в практической деятельности, эффективность и другие критерии. При этом в зависимости от особенностей нематериальных активов выбираются возможные критерии по их

приоритетности, которые в дальнейшем суммируются для интегральной оценки НМА. Значения вышеперечисленных критериев вычисляются в зависимости от качества соответствующих характеристик НМА.

Так, критерий степень новизны характеризуется: -ffffffff уровнем (НМА, в основе которого лежит базисная, прирастающая или системная инновация); -ffffffff наличием отечественного или зарубежного аналога

(имеется, отсутствует); -ffffffff степенью сходства с этим аналогом (высокая, средняя, низкая); -ffffffff -характером НМА и изменения, которое его интенсивное использование при реализации стратегии

инновационного развития повлечет за собой (позитивные качественные сдвиги; позитивные количественные изменения, отсутствие видимого результата от использования НМА, негативное влияние применения

НМА на процесс инновационного развития); -ffffffff конкурентоспособностью на внутреннем и внешнем рынке (высокая, средняя, низкая); -ffffffff возможностью сокращения импорта и увеличения экспорта в

результате эффективного использования НМА предприятия (имеется, отсутствует); - ffffffff долей затрат на НИОКР в общих затратах на разработку НМА и его доведение до состояния готовности к применению

(высокая, средняя, низкая). Критерий комплексности характеризуется следующими показателями. Значимость нововведения (высокая, средняя, низкая). Число групп используемых технологий при создании НМА

(большое, среднее, незначительное).

Число отраслей, в которых может быть использован НМА (большое, среднее, незначительное). Степень удовлетворения внутренних потребностей организации, а также обслуживаемого рынка в ходе

использования НМА (высокая, средняя, низкая). Для критерия эффективности могут использоваться показатели: -ffffffff потребность НМА на внутреннем рынке (существует, отсутствует); -ffffffff эффективность

использования НМА (высокая, средняя, низкая); -ffffffff необходимость привлечения зарубежных партнеров для внедрения НМА в практическую деятельность предприятия (существует, отсутствует); -ffffffff

вероятность успеха стратегии инновационного развития предприятия при включении НМА в совокупный портфель НМА (высокая, средняя, низкая). Критерий степень готовности к использованию в практической

деятельности может характеризоваться следующими аспектами. Объем затрат, необходимых для доведения НМА до степени готовности к реализации на рынке или использованию во внутренних процессах

предприятия (высокий, средний, низкий).

Число специалистов, которых необходимо привлечь для доведения НМА до промышленного использования (большое, среднее, незначительное). Спектр отраслей, специалистов из которых необходимо

задействовать для подготовки НМА к коммерческому или внутреннему использованию (широкий, узкий). Готовность персонала, оборудования и других связанных с НМА субъектов эффективно

взаимодействовать с ним для интенсификации процесса инновационного развития предприятия (высокая, средняя, низкая). Количество времени, необходимое для тщательного изучения характеристик НМА и

прогнозирования результатов его использования в практической деятельности предприятия или реализации на рынке.

К показателям для других частных критериев можно отнести: -ffffffff социальная значимость применения НМА (высокая, средняя, низкая); -ffffffff изменение ситуации с занятостью работающих в результате

использования НМА (улучшается, не изменяется, ухудшается); -ffffffff изменение требований к профессиональному уровню работающих для эффективного использования НМА (повышаются, не изменяются,

снижаются); -ffffffff изменение экологической ситуации в результате применения НМА на практике (улучшается, не изменяется, ухудшается).

Определение оптимального объема нематериальных активов в структуре инновационного потенциала предприятия позволит повысить эффективность использования НМА и получить планируемый

экономический эффект от реализации стратегии инновационного развития предприятия.

79. Основные модели управления краткосрочными активами (агрессивная, идеальная, консервативная и компромиссная).

Оборотные средства - это ден-ые ср-ва, авансируемые организацией для обслуживания текущей хоз-ой деятел-ти и участвующие одновременно в процессе произв-ва и реализации продукции. Цель авансирования

- создание необходимых мат. запасов, заделов незавершенного производства, ГП и условий для ее реализации.Известны следующие модели финансирования оборотных активов: идеальная, агрессивная,

консервативная, компромиссная.Суть первой идеальной модели состоит в том, что оборотные средства должны в полном объеме покрываться краткосрочными пассивами. Это довольно рискованно, поскольку все

собственные средства должны быть вложены во внеоборотные активы и в случае возможных затруднений с кредиторами понадобится ликвидация некоторой их части, что сопряжено с различными трудностями, в

том числе и временными. Балансовое уравнение идеальной модели имеет следующий вид:Необоротные активы = долгосрочные пассивы (собственный и долгосрочный заемный капитал) Системная часть

оборотных активов + варьирующая часть оборотных активов = краткосрочный заемный капитал.Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и

системной части оборотных средств, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. Балансовое уравнение агрессивной модели имеет следующий вид:Необоротные

активы + системная часть оборотных активов = долгосрочные пассивы (собственный и долгосрочный заемный капитал).Варьирующая часть оборотных активов = краткосрочные пассивы.Консервативная модель

предполагает, что варьирующая часть оборотных средств (возникает лишь в пиковые периоды) также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет,

отсутствует и риск потери ликвидности. Балансовое уравнение консервативной модели имеет следующий вид:Необоротные активы + системная часть оборотных активов + варьирующая часть оборотных активов

= долгосрочные пассивы.Компромиссная модель наиболее реальна. Согласно этой модели внеоборотные активы, системная часть оборотных средств и приблизительно половина их варьирующей части

покрываются долгосрочными пассивами. Необоротные активы + системная часть оборотных активов + 1/2 варьирующей части оборотных активов = долгосрочные пассивы (собственный и долгосрочный заемный

капитал).1/2 варьирующей части оборотных активов = краткосрочные пассивыПо объектам вложения различают:- денежные средства;- краткосрочные финансовые вложения;- дебиторскую задолженность;-

материально-производственные запасы.Политика финан. обор. активов представляет собой часть общей политика управления его оборотными активами, заключающаяся в оптимизации объема и состава

финансовых источников их формирования с позиций обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия.Разработка политики финан. обор.

активов осуществляется по следующим этапам1. Анализ состояния финанс. обор. активов (ОА) предприятия в предшествующем периоде;2. Формирование принципов финансирования ОА предприятия;3.

Оптимизация объема текущего финансирования ОА с учетом формируемого финансового цикла предприятия;4. Оптимизация структуры источников финансирования активов предприятия.

80. Управление денежными средствами и их эквивалентами.

Под управлением денежными средствами понимается управление потоками денежных средств с тем, чтобы в каждый отдельный момент времени приток денег на счета предприятия в результате погашения

дебиторской и прочей клиентской задолженности компенсировал их отток, связанный с осуществлением текущих платежей поставщикам, подрядчикам, в бюджет и проч. являются залогом эффективного

управления денежными средствами. управление ден. ср. вкл.:1) учет и анализ движ. ден. ср.;2) состав.е бюджета ден. ср..Учет движения ден. ср.. В ходе анализа потоков ден. ср. опред.я:1) источники поступл.ден.

ср.;2) напр. использ. ден. ср.;3) причины избытка (недостатка) ден. ср..Приме. два метода анализа потоков ден. ср.: прямой и косвенный. Прямой основан на анализе движ. ден. ср. по счетам п/п, кот. фикс. в отчете

о движении денежных средств в разрезе трех видов деятельности (основной, инвестиционной, финансовой).Косвенный метод осн. на анализе измен велич.статей и разделов активов и пассивов в результате

поступ. и расход. ден. ср.в разрезе трех видов деятельности (основной, инвестиционной, финансовой), зафиксированного в отчете об изменении в финансовом положении.Анализfпотоков денежных средств

позволяет оценить:1) объем и осн. источ. поступ. ден. ср.;2) объем и осн. направ. расход. ден.ср.;3) способность п/п обесп. в ходе тек. деятел.стаб. полож. ден. поток 4) уровень ликвид.п/п (способности распла-

титься по краткосрочным обязательствам);5) инвестиц. возможности п/п.Прогнозной формой денежного потока является бюджет денежных потоков (кассовый бюджет). Бюджетирование денежных потоков,

позволяет определить:1) объем ден.ср., необходимый и доста. для осуще.тек. деятельн. п/п;2) причины возникновения избытка (недостатка) ден.х ср. в предстоящем периоде;3) объемы и сроки привлеч.заемных

средств. Управление денежными средствами и их эквивалентами предполагает:4) поддержание оптим. объема денеж. ср. на расч. счете п/п;5) кратко. инвестир. образую. избыт. наличности в цен. бум. разных

видов с различной рыночной стоимостью и доходностью. Оптим. объем ден.ср. склад.под влиянием двух тенденций:1) стремления избежать избытка;2) стремления избежать недостатка. Сущ. две наиболее

известные модели управления денежнымисредствами и их эквивалентами,:1) модель Баумоля;2) модель Миллера—Орра.Модель Баумоля (формула оптимального размера заказа — economic-order-quantity —

EOQ) применяется в том случае, когда денежные расходы предприятия в равные периоды времени стабильны и прогнозируемы. Модель Баумоля построена на следующих предположениях:1) максим. потребность

в ден. ср.на длит.период определена;2) миним. потребность в денежных средствах на длительный период незначительна, в связи с чем принимает в модели нулевое значение;3) п/п имеет некоторый запас

денежных средств на расчетном счете, превышающий потребности предприятия, которые предприятие в течение определенного промежутка времени постепенно вкладывает в государственные краткосрочные

ценные бумаги;4) все денежные средства, поступающие на расчетный счет п/п, также вкладываются в государственные краткосрочные ценные бумаги;5) в результате происходит истощение запаса временно сво-

бодных денежных средств на расчетном счете до минимально допустимого объема;6) затем единовременно осуществляется продажа государственных краткосрочных ценных бумаг, в результате чего остаток

денежных средств на расчетном счете пополняется до исходной величины;Модель Баумоля имеет следующий вид:

где Q — максимальный объем денежных средств на расчетном счете;

v — общая потребность в денежных средствах на период;

с — стоимость сделки купли-продажи ценных бумаг;

r процентная ставка по безрисковым (государственным краткосрочным) ценным бумагам Модель Миллера—Орра помогает определить оптимальный объем остатка денежных средств на расчетном счете

(нормальный уровень, точку возврата), который предприятию необходимо постоянно поддерживать в целях сохранения своей ликвидности (способности расплатиться по краткосрочным обязательствам).Модель

Миллера—Орра построена на следующих предположениях:1) предприятие устанавливает максимальный и минимальный предел, а также некоторый нормальный уровень остатка денежных средств на расчетном

счете;2) остаток денежных средств на расчетном счете хаотически меняется до тех пор, пока не достигнет максимального предела, после чего предприятие начинает покупать государственные ценные бумаги до

тех пор, пока остаток денежных средств не достигнет нормального уровня (точки возврата);3) остаток денежных средств на расчетном счете хаотически меняется до тех пор, пока не достигнет минимального

предела, после чего предприятие начинает продавать государственные ценные бумаги до тех пор, пока остаток денежных средств не достигнет нормального уровня (точки возврата) Модель Миллера—Орра имеет

следующий вид:

где S —f размах вариации остатка денежных средств на расчетном счете (разница между максимально и минимально допустимым остатком);

σ2 —ff дисперсия ежедневного денежного потока;σf— среднеквадратичное отклонение ежедневных поступлений денежных средств на расчетный счет;с — f стоимость сделки купли-продажи ценных бумаг;r —

проц. ставка по безрисковым (государственным краткосрочным) цен. бум.;

81. Управление дебиторской задолженностью.

Предполагает прежде всего контроль за оборач.средств в расчетах реализует–ся в ходе формир. кред. политики п/п. Типы кред. политики:Консервативный – минимизация кред. рисков, сокращение V продаж в

кредит, сокращ сроков, увелич стоимости, - политика может негативно повлиять на V продаж.Умеренный тип – средний уровень кред. риска при продаже продукции с отсрочкой платежа.Агрессивный тип –

максим.прибыли за счет: расшир. продаж в кредит, выше риски, увеличения сроков, работа со всеми группами потребителей. Управление деб.зад. включает:1) разработку политики предост. комм. кре дита и

инкассации для различных групп покупателей и по различным видам продукции;2) анализ и ранжир. деб.зад. в зависимости от объемов закупок, истории кред. отношений;3) контроль над расчетами дебиторов,;4)

опред. приемов ускорения востребования долгов и уменьше.безнад. долгов;5) определ. условий продажи, обеспеч. гарантир. поступл.е ден. ср.;6) прогноз поступл.ден. ср. от дебиторов на основе коэфф.

инкассации.1. Анализ деб. задол. включ. определ. ее уровня в обор. активах и динамики данного показателя, далее рассчит.я период инкассации дебит. задолж. и количество ее оборотов в рассматр. периоде. Затем

переходят к оценке состава деб. задол. по отдельным «возрастным группам», рассматривается состав просроченной деб. задол.. Кроме того, определяется сумма эффекта, полученная от вложения средств в

дебиторскую задолженность, которая рассчитывается по формуле:Эдз = Пк – Здз – Пдз где Эдз – сумма эффекта, полученного от инвестирования средств в дебит. задолже.ь;Пк – дополнительная прибыль

организации, полученная от увеличения объема реализации с предоставлением кредита; Здз – затраты организации, связанные с формированием и обслуживанием дебито.задолж.;Пдз – сумма потерь от списания

безнадежной дебит. задол..2. Опред. основных принципов кред. политики по отношению к покупателям продукции,:а) коммер.й кредит, т.е. оптовая реализация продукции на условиях отсрочки платежа;б)

потребите. кредит, т.е. розничная реализация товаров покупателям с отсрочкой платежа. 3. Расчет суммы фин. ресурсов, инвестируемых в дебит. задол.,4. Опред. основ. условий кредитования:а) срока

предоставления кредита,;б) размера предоставляемого кредита, в) стоимости предоставления кредита;г) системы штрафных санкций 5. Определение стандартов оценки покупателей т.е. возможность привлекать