Ответы к ГОСам по финансовому менеджменту

Подождите немного. Документ загружается.

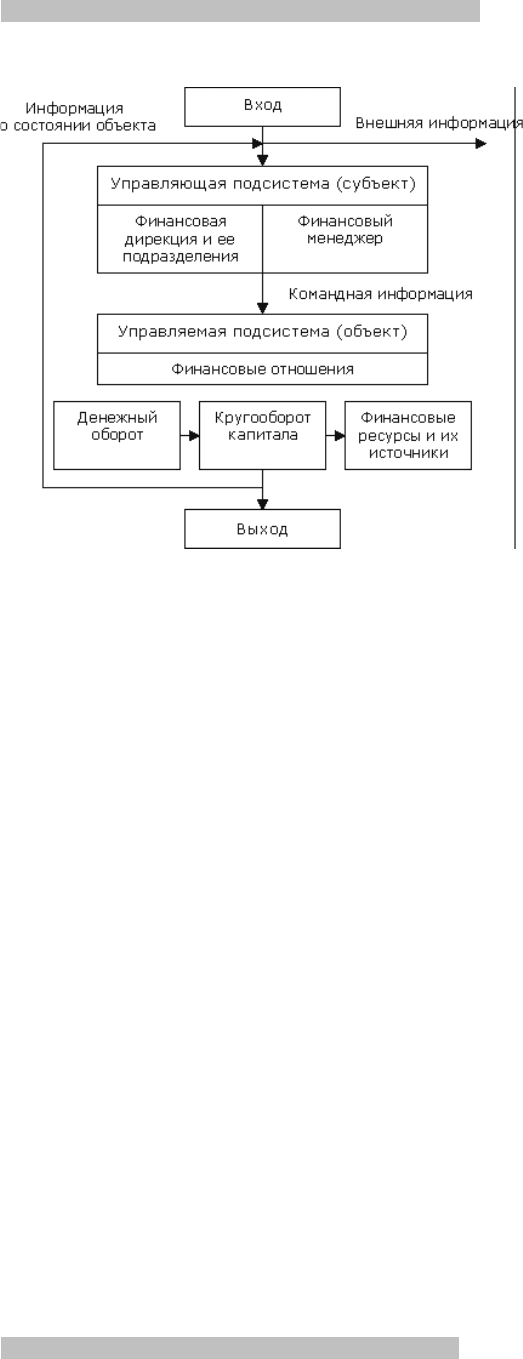

1. Финансовый менеджмент как система управления.

Финансовый менеджмент как система управления состоит из двух подсистем: управляемой подсистемы, или объекта управления, и

управляющей подсистемы, или субъекта управления.

Рисунок 1.1. Общая схема финансового менеджмента

Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного потока, кругооборота

стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в

хозяйственном процессе.

Субъект управления ― это специальная группа людей (финансовая дирекция как аппарат управления, финансовый менеджер как

управляющий), которая посредством различных форм управленческого воздействия осуществляет целенаправленное

функционирование объекта.

Во-первых, любой объект управления, любой процесс представляют собой систему. Под системой понимается совокупность

взаимодействующих элементов, составляющих целостное образование. Финансовая система входит в социально-экономическую

систему. Главным свойством социально-экономической системы является то, что в ее основе лежат интересы людей. Совокупность

общественных, коллективных и личных интересов влияет на состояние системы и процесс ее развития. Любая система состоит из

элементов. Под элементом системы понимается такая подсистема, которая в условиях данного исследования (наблюдения и его

цели) представляется неделимой, не подлежит дальнейшему расчленению на составляющие. Следовательно, элемент всегда

является структурной частью любой системы. Например, финансовая система в целом в качестве элемента системы включает

финансовые фонды (денежные, основные, оборотные фонды, фонды обращения, уставный капитал). Для финансов

хозяйствующего субъекта в качестве неделимого элемента системы рассматриваются финансы структурного подразделения этого

субъекта. Для финансов подразделения хозяйствующего субъекта в качестве неделимого элемента системы рассматриваются

финансовые ресурсы.

Каждому элементу присущи различные свойства. Основными свойствами элемента системы являются следующие.

1. Элемент системы выполняет только ему присущую функцию, которая не повторяется другими элементами данной системы.

2. Элемент обладает способностью взаимодействовать с другими элементами и интегрировать с ними. Это является признаком

целостности системы.

3. Элемент тесно связан с другими элементами своей системы.

Свойства элементов финансовой системы позволяют вывести общее правило финансового менеджмента: всегда надо стремиться к

финансовой устойчивости систем в целом, а не тех или иных ее элементов, подсистем.

Во-вторых, воздействие субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии

циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо

от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации.

В-третьих, финансовая система является сложной, динамичной и открытой системой.

Сложность финансовой системы определяется неоднородностью составляющих элементов, разнохарактерностью связей между

ними, структурным разнообразием элементов. Это вызывает многообразие и различие элементов системы, их взаимосвязей,

тенденций, изменений состава и состояния системы, множественность критериев их деятельности. Динамичность финансовой

системы обусловливается тем, что она находится в постоянно меняющейся величине финансовых ресурсов, расходов, доходов, в

колебаниях спроса и предложения на капитал. Это обеспечивает увеличение и углубление связей финансовой системы с внешней

средой и усложняет процесс ее управления. Финансовая система является открытой системой, так как она обменивается

информацией с внешней средой.

Финансовый анализ: сущность, цели и направления.

Предметом финансового анализа являются финансовые ресурсы и их потоки.

Содержание и основная целевая установка финансового анализа - это оценка финансового состояния и выявление возможностей

повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Категории финансового анализа - это наиболее общие, ключевые понятия данной науки. В их числе: фактор, модель, ставка,

процент, дисконт, опцион, денежный поток, риск, леверидж и др.

Научный инструментарий финансового анализа - это совокупность общенаучных и конкретно-научных способов исследования

финансовой деятельности хозяйствующих субъектов.

Принципы финансового анализа регулируют процедурную сторону его методологии и методики. К ним относятся: системность,

комплексность, регулярность, преемственность, объективность и др.

ОСНОВНЫЕ ТИПЫ МОДЕЛЕЙ, ИСПОЛЬЗУЕМЫХ В ФИНАНСОВОМ АНАЛИЗЕ

Анализ финансового состояния преследует несколько целей:

идентификацию финансового положения;

выявление изменений в финансовом состоянии в пространственно-временном разрезе;

выявление основных факторов, вызвавших изменения в финансовом состоянии;

прогноз основных тенденций в финансовом состоянии.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать

взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и

нормативные.

I. Дескриптивные модели - основные модели для оценки финансового состояния предприятия. К ним относятся: построение

системы отчетных балансов, представление финансовой отчетности, вертикальный и горизонтальный анализ отчетности, система

аналитических коэффициентов, аналитические записки к отчетности. Данные модели основаны на использовании информации

бухгалтерской отчетности.

1.1. Вертикальный анализ - бухгалтерская отчетность в виде относительных величин, характеризующих структуру обобщающих

итоговых показателей. Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и

прогнозировать структурные сдвиги в составе хозяйственных средств и источников ихпокрытия.

1.2. Горизонтальный анализ выявляет тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской

отчетности.

1.3. Система аналитических коэффициентов — ведущий элемент анализа финансового состояния, применяемый различными

группами пользователей: менеджеры, аналитики, акционеры, инвесторы, кредиторы и др. Чаще всего выделяют пять групп

показателей по следующим направлениям финансового анализа:

1. анализ ликвидности;

2. анализ текущей деятельности;

3. анализ финансовой устойчивости;

4. анализ рентабельности;

5. анализ положения и деятельности на рынке капиталов

II. Предикативные модели - это модели предсказательного, прогностического характера. Они используются для прогнозирования

доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются:

расчет точки критического объема продаж;

построение прогностических финансовых отчетов;

модели динамического анализа;

модели ситуационного анализа.

III. Нормативные модели. Модели этого типа позволяют сравнивать фактические результаты деятельности предприятий с

ожидаемыми, рассчитанными по бюджету.

Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по

каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений

фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных

факторных моделей.

3. Бюджетирование, как составная часть финансового планирования. Бюджет предприятия: понятие и структура.

Этапы финансового планирования.

На первом этапе анализируются финансовые показатели деятельности фирмы за предыдущий период на основе важнейших

финансовых документов - бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Основное

внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли. Проведенный анализ дает

возможность оценить финансовые результаты деятельности фирмы и определить проблемы, стоящие перед ней.

Второй этап - это разработка финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности

фирмы. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и

включаются в структуру бизнес-плана в том случае, если он разрабатывается на фирме. На третьем этапе конкретизируются основные

показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, 00 коммерческими,

инвестиционными, строительными и другими планами и программами, разрабатываемыми предпринимательской фирмой.

Пятый этап - это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов.

Планирование предусматривает осуществление текущей производственной, коммерческой и финансовой деятельности фирмы,

влияющее на конечные финансовые результаты ее деятельности в целом. Завершается процесс финансового планирования на фирме

анализом и контролем за выполнением финансовых планов. Данный этап заключается 8 определении фактических конечных

финансовых результатов

деятельности предпринимательской фирмы, сопоставлении с запланированными показателями, выявлении

причин отклонений от плановых показателей, в разработке мер по устранению негативных явлений.

Бюджет является инструментом как для планирования, так и для контроля. представляет собой план или норматив; в конце

периода действия он служит средством контроля, с помощью которого руководство может определить эффективность действий и

составить план мероприятий по совершенствованию деятельности компании в будущем.

Цели планирования могут быть различны на разных предприятиях. Функциям планирования может придаваться разное значение

в зависимости от вида и величины предприятия.

1. Бюджет как экономический прогноз.. Это относится, например, к планированию в области привлечения капитала

(приобретения кредитов, увеличение акционерного капитала и т.п.) и определения объема инвестиций.

2. Бюджет как основа для контроля.. Бюджетный контроль позволяет, например, выяснить, что в каких-либо областях

деятельности предприятия намеченные планы выполняются неудовлетворительно.

3. Бюджет как средство координации. Бюджет представляет собой выраженную в стоимостных показателях программу

действий (план) в области производства, закупок сырья или товара, реализации произведенной продукции и т.д.

4. Бюджет как основа для постановки задачи. Разрабатывая бюджет на следующий период, необходимо принимать решения

заблаговременно, до начала деятельности в этот период.

5. Бюджет как средство делегирования полномочий. Одобрение руководством предприятия бюджета (плана) подразделения

служит сигналом того, что в дальнейшем оперативные решения принимаются на уровне этого подразделения

(децентрализованно), если они не выходят за установленные бюджетом рамки.

С позиции политических оценок планирование текущей деятельности заключается в построении так называемого генерального

бюджета, представляющего собой систему взаимосвязанных операций и финансовых бюджетов. Процесс построения таких бюджетов в

долго и краткосрочной перспективе называется бюджетированием.

Бюджетный процесс представляет собой замкнутый контур финансового управления, включающий три последних этапа:

1.Этап разработки проекта сводного бюджета – это составление предварительного проекта бюджета на очередной плановый год.

Особое внимание при этом уделяется оценке выполнения плана прибыли и рентабельности. На этом этапе осуществляется

производственная программа, ее качественные и количественные параметры, изменение цен и предметной политики и определяется

новый производственный потенциал предприятия на основе анализа рационального использования активов, освоения новых

технологий и видов продукции;

2. Стадия утверждения. Сводится к составлению окончательного проекта бюджета и включает его в структуру научно-

обоснованного бизнес-плана предприятия. После утверждения бюджета, он принимает силу приказа.

3. Анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния организации, на

основе которого вносятся необходимая корректировка, тактика и стратегия ее экономического развития.

Основные требования к организации процесса бюджетирования

Формирование положения о финансовой структуре;

Разработка регламента, т. е. методическое обеспечение бюджетного процесса;

Организация бюджетного комитета;

Разграничение полномочий и ответственности структурных подразделений;

Выстраивание приоритетов в финансах;

Установление жесткой финансовой дисциплины.

4. Денежные потоки и методы их оценки.

Денежный поток – поступление и выплаты денежных средств, распределенные по времени и обусловленные деятельностью

предприятия.

Классификация денежных потоков:

По видам обеспечивающей деятельности

денежный поток производственной деятельности

денежный поток инвестиционной деятельности

денежный поток финансовой деятельности

По направлению движения

положительный

отрицательный

По методу исчисления объема

валовой

чистый

По способу оценки во времени

настоящий

будущий( прогнозируемый)

По уровню достаточности

избыточный

дефицитный

Методы оценки:

1. Оценка денежного потока прямым методом

позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что

дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а

также осуществления инвестиционной деятельности.

2. Оценка денежного потока косвенным методом

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах. состоит в преобразовании величины

чистой прибыли в величину денежных средств

3. Оценка денежного потока матричным методом

Матричные модели нашли широкое применение в области прогнозирования и планирования. Матричная модель представляет

собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она удобна для финансового анализа, так как

является простой и наглядной формой совмещения разнородных, но взаимоувязанных экономических явлений.

5. Методы оценки финансовых активов.

В практике фин. Менеджмента применяют несколько методов оценки стоимости активов:

1. Метод балансовой оценки осущ. на основе данных последнего отчетного баланса и имеет ряд разновидностей:

оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости ОС и немат. активов, стоимости

незавершенных капитальных вложений и оборудования к монтажу, запасов и фин.активов за минусом обязательств;

оценка по восстановительной стоимости производится путём корректировки учетной балансовой стоимости отдельных видов

мат. активов на реальные темпы инфляции после послед индексации;

оценка по стоимости производственных активов заключается в очистке балансовых активов от непроизводительных видов и

неликвидов и корректировки активов с учетом ценностей, находящихся на забалансовых счетах.

Общий недостаток в этих методах состоит, в том, что они не отражают непосредственных результатов хоз. Деятельности,

генерируемых этими активами.

1. Метод оценки стоимости замещения или затратный метод, своидится к определению стоимости затрат, необходимых для

воссоздания имущественного комплекса в современных условиях в разрезе отдельных его элементов с учетом реального износа

каждого из них:

оценка по фактическому комплексу активов;

оценка стоимости замещения с учетом гудвилла.

Недостаток метода, в том, что он оперирует стабильными среднеотраслевыми показателями прибыльности и рентабельности, что в

реальных условиях в нашей стране пока недостижимо

2. Метод оценки рыночной стоимости основан на рыночных индикаторах цен покупки-продажи аналогичной совокупности

активов. Оценка в этом случае может осущ. По аналоговой рыночной стоимости, что в наст. Время достаточно затруднительно из-

за незначительного кол-ва продаж, и по котируемой стоимости акций.

3. Метод оценки предстоящего чистого денежного потока определяет стоимость имущественного комплекса

суммойреального чистого дохода, который может быть получен инвестором в процессе эго эксплуатации. Предстоящий чистый

денежный поток определяется с помощью суммы прибыли после налогооблажения и нормы капитализации чистого денежного

потока (нормы прибыли на капитал или ставки ссудного %). Данный етод ограничен в применении в современной отечественной

практике, так как не представляется возможным говорить о стабильности денежного потока, генерируемого активами,

конъюнктуры фин. рынка и макроэкономических факторов.

На практике как правило используют сразу несколько методов оценки, а не один.

6. Сущность краткосрочной финансовой политики предприятия.

Финансовая политика представляет собой целенаправленное использование финансовых ресурсов для реализации

предприятием стратегических и тактических задач, установленных учредительными документами (уставом).

В том числе могут решаться следующие задачи: усиление позиций на рынке товаров (работ, услуг), достижение приемлемого

объема продаж, прибыли, рентабельности активов и собственного капитала, сохранение платежеспособности и ликвидности

бухгалтерского баланса, возрастание благосостояния собственников или акционеров.

Содержание финансовой политики:

разработку оптимальной концепции управления денежными (финансовыми) потоками, обеспечивающую сочетание

высокой платежеспособности и доходности с защитой от рисков;

определение основных направлений использования финансовых ресурсов;

учет возможности развития производственно-торгового процесса прежде всего за счет собственных средств.

определение практических действий, направленных на достижение поставленных целей (финансовый анализ и

контроль, бюджетирование доходов и расходов, выбор способов финансирования текущей и инвестиционной деятельности, оценка

эффективности инвестиционных проектов и финансовых активов и пр.).

Единство трех важнейших звеньев определяет содержание финансовой политики, стратегическими задачами которой являются:

максимизация прибыли как источника экономического роста;

оптимизация структуры и стоимости капитала;

обеспечение финансовой устойчивости, деловой и рыночной активности;

достижение финансовой открытости для собственников, акционеров или учредителей, инвесторов, кредиторов и

других контрагентов;

использование рыночных методов привлечения капитала с помощью эмиссии корпоративных ценных бумаг,

финансовой аренды (лизинга), проектного финансирования;

разработка эффективного механизма управления финансами на основе диагностики финансового состояния и

прогнозирования с учетом постановки стратегических целей и поиска путей их достижения, адекватности рыночным условиям.

Исходя из продолжительности периода и характера решаемых задач финансовую политику классифицируют на финансовую

стратегию (долгосрочная политика) и финансовую тактику (краткосрочная политика).

Финансовая тактика направлена на решение более частных задач конкретного этапа развития предприятия путем

своевременного изменения способов организации финансовых связей, перераспределения денежных ресурсов между видами расходов

и структурными подразделениями (филиалами). При относительно стабильной финансовой стратегии финансовая тактика должна

отличаться гибкостью, что вызывается изменением рыночной конъюнктуры (спроса и предложения на ресурсы, товары, услуги и

капитал).

Для принятия управленческих решений в области финансовой политики используют информацию, приведенную в бухгалтерской

и статистической отчетности, в оперативном и управленческом учете, которая и служит главным источником данных для определения

показателей, применяемых в финансовом анализе, внутрифирменном финансовом планировании и контроле.

Финансовый анализ включает в себя:

- оценку финансовых возможностей (финансового потенциала) для определения стратегических целей;

- распределение и оценку эффективности движения денежных потоков по видам деятельности (текущей, инвестиционной,

финансовой) исходя из стратегии производства продаж;

- определение дополнительной потребности в финансовых ресурсах и каналов их поступления (банковский кредит, эмиссия

собственных акций и облигаций, лизинг и др.);

- трансформацию денежных ресурсов в форму, которая наглядно показывает финансовые возможности предприятия, что

отражается в отчетности;

- оценку эффективности принятых финансовых и инвестиционных решений через показатели финансовой устойчивости,

доходности, платежеспособности, деловой и рыночной активности внутри страны и за рубежом.

Внутрифирменное финансовое планирование характеризуется разработкой следующих оперативных документов ( на месяц,

квартал, год):

- бюджета доходов и расходов по предприятию в целом и по его структурным подразделениям (филиалам);

- бюджета движения денежных средств по видам д-ти и по центрам финансового учета;

- бюджета по балансовому листу (прогноза баланса активов и пассивов по важнейшим статьям;

- капитального (инвестиционного) бюджета.

Финансовый контроль предполагает возможность разработки:

- систем контроля за показателями (их изменением) в текущей и стратегической д-ти

- организационных мероприятий по устранению недостатков;

- систем стимулирования работников и ограничения в движении денежных потоков;

- бюджетирования по центрам ответственности;

- систем экономической безопасности.

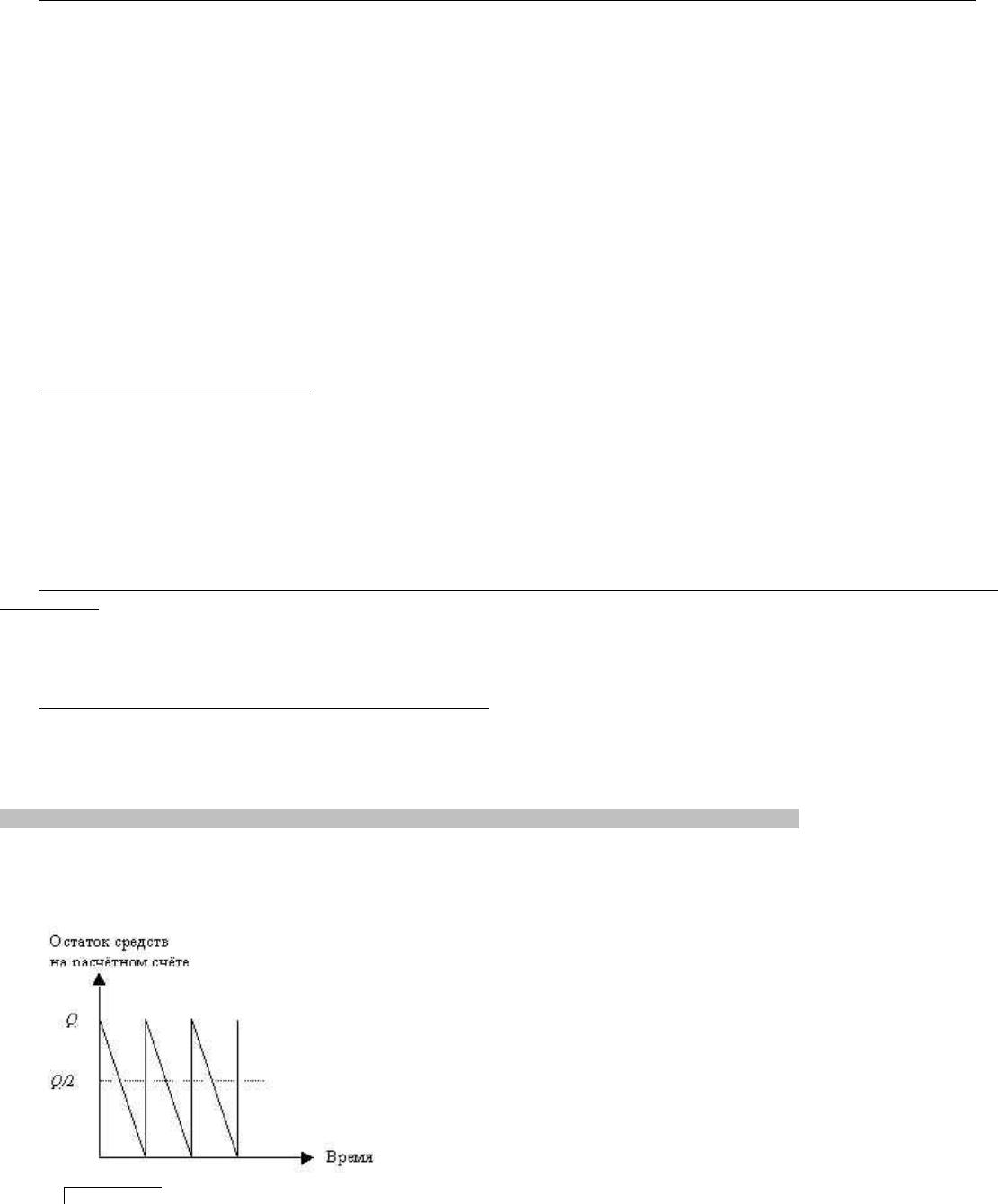

7. Использование моделей Баумоля и Миллера-Ора, в управлении денежными активами предприятия.

Цель модели Баумоля: минимизировать упущенную выгоду от содержания остатков денежных средств на расчетном счёте.

В ней предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных

средств, а затем постепенно расходует их в течении некоторого периода. Как только запас денежных средств истощается, т.е.

становится равным нулю или достигает уровня безопасности, то предприятие продает свои краткосрочные ценные бумаги и пополняет

запас денежных средств до первоначальной суммы.

t

Q = (2*V*C) / r

где Q - сумма пополнения,

V - прогнозируемая потребность денежных средств в периоде ( месяц, квартал, год),

C - расходы на трансформацию денежных средств в ценные бумаги,

r - приемлемый доход для предприятия по краткосрочным финансовым вложениям.

ЗДСср. = Q / 2 ,

где ЗДСср. – средний запас денежных средств

k = V/Q ,

где k – количество сделок по конвертации

Общие расходы по реализации данной модели управления денежными средствами составляют величину

OP = ck + r*(Q/2),

где ck – прямые расходы

r*(Q/2) – упущенная выгода от хранения среднего запаса на расчетном счете

Эта модель приемлема только для предприятий, денежные доходы которых стабильны и прогнозируемы.

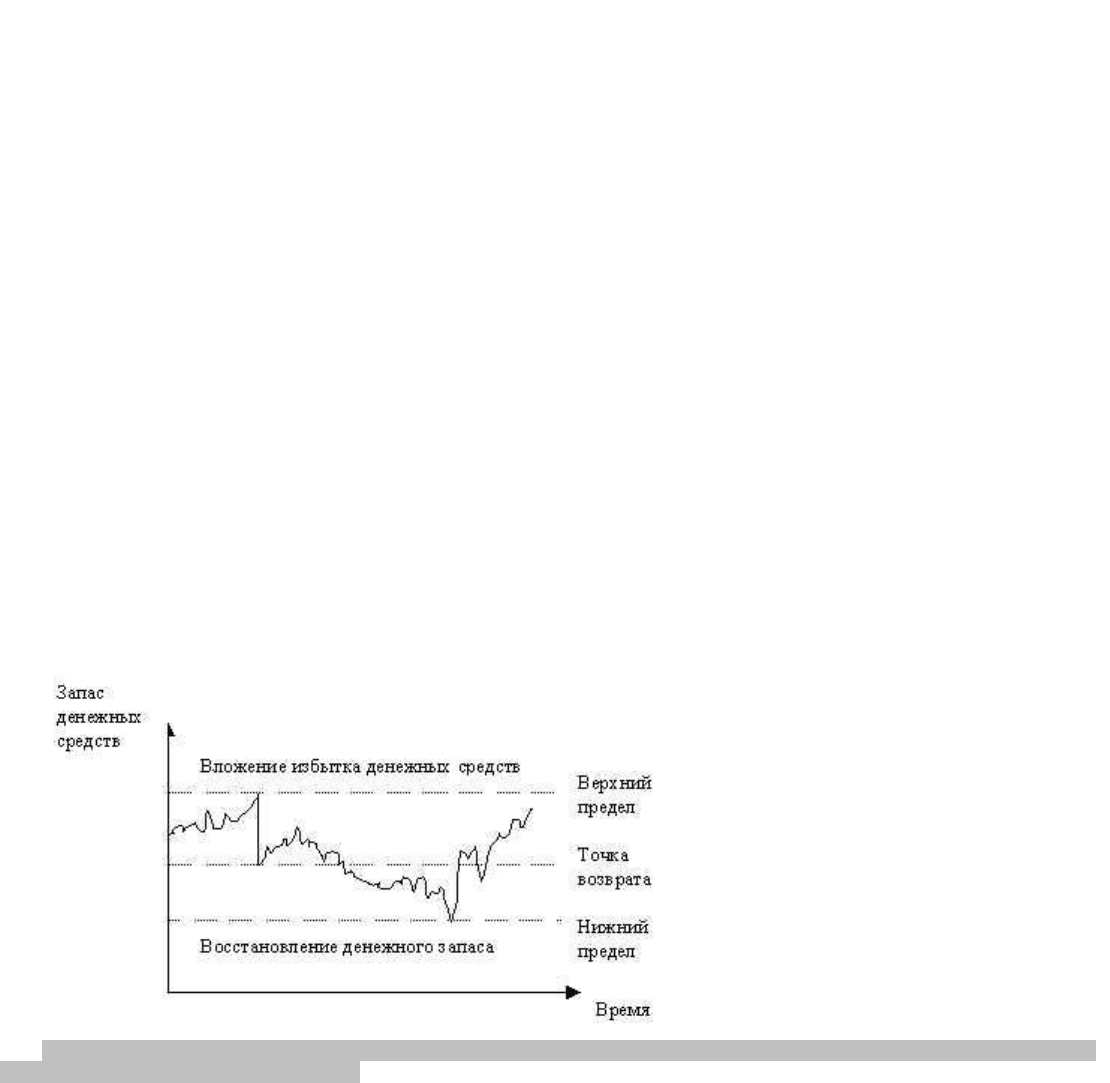

Цель модели Миллера—Орра - удовлетворить потребность предприятия в денежных средствах по самой низкой стоимости. Она

позволяет управлять денежным запасом в условиях непредсказуемости ежедневного притока и оттока денежных средств.

Логика модели следующая: остаток денежных средств на расчетном счете меняется хаотически до тех пор, пока не достигает

некоего верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас

денежных средств к некоторому нормальному состоянию, называемому точкой возврата.

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и получает

денежные средства, доведя их запас до нормального предела.

Реализация этой модели на практике включает следующие этапы:

1. устанавливается минимальная величина денежных средств (Он), которую целесообразно иметь на расчетном счете, исходя из

средней потребности денег для оплаты банковских счетов и других требований;

2. по статистическим данным определяется вариация поступления денежных средств на расчетные счета;

3. определяются расходы по хранению средств на расчетном счете (эта величина может быть принята на уровне ставки

ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке);

4. рассчитываются расходы по взаимной трансформации денежных средств и ценных бумаг(S);

5. рассчитывается размах вариации на расчетном счете по следующей формуле: 3

S = 3* ( 3*Px*V) / (4*Pt)

S – размах вариации,

Px - расходы по хранению,

V - ежедневная вариация,

Pt - расходы по трансформации

6. рассчитывается верхняя граница денежных средств Ов, исходя из того, что при достижении этой границы или ее

превышении, часть денежных средств необходимо будет конвертировать в ценные бумаги

Ов = Он + S

7. определение точки возврата(Тв), т.е. величины остатка денежных средств на расчетном счете, к которой необходимо вернуться

в случае, если фактический остаток выходит на границы или за границы верхнего и нижнего предела (Он, Ов).

Тв = Он +S/3

8. Основные финансовые блоки системы управления эффективностью денежного оборота в организации (предаприятии).

9. Основные теории структуры капитала.

Категория «капитал» является одной из наиболее фундаментальных, основополагающих. Стремление объяснить суть и значение

этого экономического ресурса проявили представители всех виднейших школ и направлений экономической науки. Это видно

даже из названия многих трудов. Упомянем, в частности, «Капитал» К. Маркса, «Капитал и прибыль» Е. Бем-Баверка, «Природа

капитала и прибыли» И. Фишера, «Финансовый капитал» Р. Гильфердинга, «Стоимость и капитал» Дж. Хикса.

Теории капитала:

1. А. Смит характеризовал капитал лишь как накопленный запас вещей или денег.

2. Д. Рикардо трактовал капитал как средства производства. Палка и камень в руках первобытного человека представлялись ему

таким же элементом капитала, как машины и фабрики.

3. К. Маркс характеризовал капитал как категорию социального характера. Он утверждал, что капитал это самовозрастающая

стоимость, рождающая так называемую прибавочную стоимость. Причем создателем прироста стоимости (прибавочной

стоимости) он считал только труд наемных рабочих. Поэтому Маркс считал, что капитал это прежде всего определенное

отношение между различными слоями общества, в особенности между наемными рабочими и капиталистами.

4. Нассау Уильям Сениор (англ.экономист, 1790-1864) теория воздержания. Труд рассматривался им как «жертва» рабочего,

теряющего свой досуг и покой, а капитал как «жертва» капиталиста, который воздерживается от того, чтобы всю свою

собственность использовать на личное потребление, и значительную часть ее превращает в капитал.

5. Ирвинга Фишера (амер.экономист, 1867 - 1947) капитал порождает поток услуг, которые оборачиваются притоком доходов.

Чем больше ценятся услуги того или иного капитала, тем выше доходы. Поэтому величину капитала нужно оценивать на

основе величины получаемого от него дохода.

Капитал как категория выражает, прежде всего, определенную сумму материальных, денежных и интеллектуальных средств,

позволяющих своему владельцу вести предпринимательскую деятельность. Вместе с тем капитал неотделим от тех общественных

отношений, в рамках которых осуществляется эта деятельность, и, более того, он является стержнем рыночной системы. Поэтому

Маркс называл капитал отношением между различными слоями общества.

Распространены и более узкие определения. Согласно бухгалтерскому определению капиталом называются все активы (средства)

фирмы. По экономическому определению капитал разделяется на реальный, т. е. в форме средств производства, и денежный, т. е. в

денежной форме, а иногда выделяют еще и товарный капитал, т. е. капитал в форме товаров.

Капитал как средства производства делится на средства и предметы труда, т. е. на основной и оборотный капитал, или, по

российской терминологии, на основные фонды и оборотные производственные фонды (материальные оборотные средства) (рис.

12.1). К основному капиталу обычно относят имущество, служащее больше одного года.

10. Управление краткосрочной кредиторской задолженностью.

Кр.ср. кредиторская задолженность до месяца.

Обязательства предприятия, возникающие в ходе его текущей деятельности, составляют кредиторскую задолженность. Это

совокупность финансовых обязательств перед кредиторами. В деятельности предприятия возможна задолженность контрагентам -

поставщикам и подрядчикам, работникам предприятий, бюджету, внебюджетным социальным фондам, дочерним, зависимым

предприятиям, по полученным авансам и т. д В разумных пределах кредиторская задолженность уменьшает потребность предприятия в

оборотных средствах, а также уменьшает его расходы и отрицательные денежные потоки на предприятии В настоящее время, в

условиях рыночной экономики основным источником ссуд являются коммерческие банки. Как правило, банки требуют

документального подтверждения обеспеченности запрашиваемых кредитов товарно-материальными ценностями заемщика. Но есть

другой путь: предприятие продает часть своей дебиторской задолженности финансовому учреждению с предоставлением ему

возможности получать деньги по долговому обязательству. То есть, у предприятия, которому требуется краткосрочное

финансирование, есть выбор: либо получить ссуду под залог текущих активов, либо за счет их частичной продажи.

Управление кредиторской задолженностью означает применение предприятием наиболее приемлемых для него форм, сроков, а

также объемов расчетов с контрагентами. Например, при оплате полученной продукции необходимо добиваться оплаты поставок с

отсрочкой (либо оплаты по,мере поставки). В этом случае весьма эффективными также являются расчеты при помощи векселей.

Одна из разновидностей кредита — коммерческое кредитование. В отличие от банковского при коммерческом кредитовании

кредитором выступает не банк, а контрагенты предприятия — поставщик продукции при товарной форме кредитования и покупатель

продукции — при использовании предоплаты (собственно коммерческое кредитование).

Управление кредиторской задолженностью сводится к тому, чтобы последняя, снижая дефицит оборотных средств, не ослабляла

финансовую устойчивость предприятия. Управление кредиторской задолженностью предполагает избирательный подход к

контрагентам предприятия

Кр.ср. кредиторская задолженность до месяца.

Обязательства предприятия, возникающие в ходе его текущей деятельности, составляют кредиторскую задолженность. Это

совокупность финансовых обязательств перед кредиторами. В деятельности предприятия возможна задолженность контрагентам -

поставщикам и подрядчикам, работникам предприятий, бюджету, внебюджетным социальным фондам, дочерним, зависимым

предприятиям, по полученным авансам и т. д В разумных пределах кредиторская задолженность уменьшает потребность предприятия в

оборотных средствах, а также уменьшает его расходы и отрицательные денежные потоки на предприятии В настоящее время, в

условиях рыночной экономики основным источником ссуд являются коммерческие банки. Как правило, банки требуют

документального подтверждения обеспеченности запрашиваемых кредитов товарно-материальными ценностями заемщика. Но есть

другой путь: предприятие продает часть своей дебиторской задолженности финансовому учреждению с предоставлением ему

возможности получать деньги по долговому обязательству. То есть, у предприятия, которому требуется краткосрочное

финансирование, есть выбор: либо получить ссуду под залог текущих активов, либо за счет их частичной продажи.

Управление кредиторской задолженностью означает применение предприятием наиболее приемлемых для него форм, сроков, а

также объемов расчетов с контрагентами. Например, при оплате полученной продукции необходимо добиваться оплаты поставок с

отсрочкой (либо оплаты по,мере поставки). В этом случае весьма эффективными также являются расчеты при помощи векселей.

Одна из разновидностей кредита — коммерческое кредитование. В отличие от банковского при коммерческом кредитовании

кредитором выступает не банк, а контрагенты предприятия — поставщик продукции при товарной форме кредитования и покупатель

продукции — при использовании предоплаты (собственно коммерческое кредитование).

Управление кредиторской задолженностью сводится к тому, чтобы последняя, снижая дефицит оборотных средств, не ослабляла

финансовую устойчивость предприятия. Управление кредиторской задолженностью предполагает избирательный подход к

контрагентам предприятия.

11. Основные элементы процесса управления дебиторской задолженностью на предприятии.

Дебиторская задолженность - представляет собой сумму долгов, причитающихся организации от юридических или

физических лиц в результате хозяйственных отношений между ними, или, иными словами, отвлечения средств из оборота организации

и использования их другими организациями или физическими лицами. ДЗ - это кредит, выданный поставщиками и подрядчиками,

когда организация-покупатель получает товары и услуги от контрагентов без требования о незамедлительной оплате. Поэтому

политику управления дебиторской задолженностью называют кредитной политикой по отношению к покупателям продукции.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и

маркетинговой политики предприятия, направленной на расширение объемов реализации продукции и связанной с оптимизацией

размера дебиторской задолженности и обеспечением своевременной ее инкассации.

Политика управления дебиторской задолженностью включает:

1) Анализ дебиторской задолженности в предшествующем периоде в целях оценки уровня и состава дебиторской задолженности

предприятия, а также эффективности инвестирования в нее финансовых средств. Здесь анализируются сроки погашения дебиторской

задолженности, периоды ее инкассации, размер отвлечения оборотных активов в дебиторскую задолженность, состав ДЗ по ее

возрастным группам, выявляется безнадежная и сомнительная ДЗ.

2) Формируются определенные принципы и подходы кредитной политики по отношению к покупателям продукции . Решаются два

основных вопроса: 1. в каких формах осуществляется реализация продукции, 2. какой тип кредитной политики следует избрать.

Различают три основных типа кредитной политики по отношению к покупателям:

1. Консервативный. Направлен на минимизацию кредитного риска, которая является приоритетной, поэтому существенно

сокращает круг покупателей в кредит. В первую очередь за счет групп покупателей с повышенным риском; за счет минимизации

сроков предоставления кредита и его размера, ужесточения условий предоставления кредита и повышения его стоимости, за счет более

жесткой процедуры инкассации дебиторской задолженности.

2. Умеренный тип ориентируется на средний уровень кредитного риска и соответственно более мягкие условия предоставления

коммерческого кредита.

3. Агрессивный (мягкий) тип предусматривает максимизацию дополнительной прибыли за счет расширения объема реализации

продукции в кредит, не считаясь с высоким уровнем кредитного риска.

1) Формирование системы кредитных условий включает:

а) срок предоставления кредита,

б) лимит предоставляемого кредита,

в) стоимость предоставления кредита, т.е. система ценовых скидок при осуществлении расчетов за приобретенную продукцию,

г) системе штрафных санкций за просрочку исполнения обязательств.

2) Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе этих стандартов

лежит кредитоспособность предприятия.

3) Построение эффективных систем контроля за движением своевременной инкассацией дебиторской задолженности. Одной из

эффективных форм является система АВС, где в категорию А выделяют наиболее крупные и сомнительные виды дебиторской

задолженности; в категорию В – кредиты средних размеров; в категорию С – все остальные виды, не оказывающие серьезного влияния

на результаты деятельности предприятия.

Виды ДЗ:

- краткосрочная (платежи по которой ожидаются в течение 12 месяцев после отчетной даты),

- долгосрочная (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты),

- просроченная (срок исковой давности истек).

Методы управления ДЗ:

- контроль состояния счетов по просроченной и отсроченной ДЗ;

- проведение ранжирования дебиторов с целью выявления должников, на которых приходится большая доля общей и просроченной

задолженности;

- анализ задолженности по видам продукции с целью определения товаров, не выгодных с т.зр.инкассации. - оценка реальной

стоимости ДЗ с учетом возможности ее продажи (факторинг);

- усиление работы с должниками, в т.ч. с использованием внесудебных процедур взыскания долга;

- контроль за состоянием и сбалансированностью изменений дебиторской и кредиторской задолженностей;

- диверсификация покупателей;

- система скидок (оптимизация кредитной политики);

- разработка мероприятий мотивации персонала отделов сбыта (вознаграждения в зав-ти от эффективности мер по получению

платежей).

12. Содержание и стратегические цели долгосрочной финансовой политики.

Политика, направленная на фин. отношения, процессы и явления, происходящие внутри организации (внутренняя ДФП).

Политика, направленная на деятельность организации во внешней среде: на фин. рынках, в кредитных отношениях, в

отношениях с различного рода внешними юр. и физ. лицами (внешняя ДФП).

ДФП проводится на всех уровнях объекта фин. управления. Она выступает базой, на которой строятся выводы фин. науки.

ДФП представляет собой соответствующую объективную и субъективную составляющие в управлении финансами, поэтому ДФП

как субъективная составляющая может преследовать конкретные цели развития предприятия.

Стратегические цели долгосрочной финансовой политики.

Финансовая политика организации – это составная часть её эк. политики. Она выражает совокупность мероприятий по организации

и использованию финансов для осуществления своих функций и задач, качественно определять направления развития, касающегося

сфер, средств и форм его деятельности, системы взаимоотношений внутри организации, а также позиций организации во внешней

среде.

Предметом фин. политики явл. внутрифирменные и межхозяйственные фин. процессы, отношения и операции, образующие фин.

потоки и определяющие фин. состояние и фин. результаты, расчетные отношения, инвестиции, вопросы приобретения и выпуска цен.

бумаг.

Решения, определяющие фин. политику, подразделяют на:

- краткосрочные

- долгосрочные

Мероприятия по организации и использованию финансов представляют как краткосрочные, если рассчитаны на период не более 12

мес. Они нацелены на принятие текущих решений и на управление в режиме реального времени.

Фин. решения и мероприятия, преследующие цель достичь опред. результатов за период более 12 мес., относят к долгосрочной

фин. политике.

Структура целей выражает видение ценностей, стремление, интересы, разделяемые руководством и персоналом, которые

выражают следующим образом:

1) Обеспечение источников финансирования производства;

2) Недопущение убытков и увеличение массы прибыли;

3) Выбор направлений и оптимизация структуры произ-ва с целью повышения его эффективности;

4) Минимизация фин. рисков;

5) Рациональное вложение фин. потоков, обеспечивающих их отдачу и минимальный риск;

6) Рациональное вложение полученной прибыли в расширение производства и потребления;

7) Поиск резервов улучшения фин. состояния и повышение фин. устойчивости организации на основе эк. анализа.

14. Содержание основных моделей и их использование в процессе прогнозирования банкротства.

Двухфакторная модель прогнозирования банкротства.

Двухфакторная модель Альтмана представляет расчет количественного индикатора Z

Z=-0,3877-1,0736K

1

+0,579K

2

, где K

1

– коэффициент текущей ликвидности; K

2

– коэффициент концентрации заемных средств.

Чем выше значение Z, тем больше вероятность банкротства, при Z=0 вероятность банкротства в течении ближайших двух лет

гипотетически равна 50%.

При Z<0 вероятность наступления банкротства меньше 50%, а при Z>0 вероятность банкротства увеличивается и начинает

превышать 50%.

Достоинством данной модели является простота, а недостатком невысокая точность прогноза, т. е. здесь не учитывается влияние

множества других важных факторов на финансовое состояние предприятия.

Модель Альтмана и ее использование в процессе прогнозирования банкротства.

Z=1,2К

1

+1,4К

2

+3,3К

3

+0,6К

4

+К

5

, где

К

1

– отношение собственных оборотных средств к сумме активов;

К

2

– отношение нераспределеннойприбыли к сумме активов;

К

3

– отношение прибыли до уплаты налогов и процента к сумме активов;

К

4

– отношение рыночной стоимости обыкновенных и привилегированных акций к балансовой оценке заемного капитала

(долгосрочного и краткосрочного);

К

5

– отношение выручки от реализации к сумме активов.

Согласно этой модели, чем больше значение Z, тем меньше вероятность банкротства.

Степень вероятности банкротства

Значение Z счета Альтмана Вероятность банкротства

≤1,8 Очень высокая

От 1,81до 2,7 Высокая

От 2,8до 2.9 Существует небольшая вероятность банкротства

≥3 маловероятная

Главным достоинством этой модели является высокая точность прогноза. Основной недостаток: что ее можно применять главным

образом для крупных компаний, котирующих свои акции на бирже.

15. Теории дивидендной политики. Факторы, определяющие дивидендную политику.

Дивидендная политика, как и управление структурой капитала оказывает существенное влияние на положение компании на

рынке капитала, в частности на динамику цены его акций. ДИВИДЕНДЫ - денежный доход акционеров и в определенной степени

сигнализируют о том, что коммерческая организация, в акции которой они вложили деньги, работает успешно.

Выбор дивидендной политики предполагает решение двух вопросов: влияет ли величина дивидендов на изменение совокупного

богатства акционеров? если да, то какова должна быть оптимальная их величина.

В теории финансов получили известность оптимальной дивидендной политики,:..,...

- Теория ирривлевантности дивидендов (разработана Модильяни и Миллером) они доказывают, что величина дивидендов не

влияет на изменение совокупного богатства акционеров, которое определяется способностью фирмы генерировать прибыль, и в

большей степени зависит длительности инвестиционной политики. Т.е. компания, может выбрать 3 варианта использования прибыли:

а) реинвестировать прибыль в полном объеме, б) выплатить всю прибыль в виде дивидендов и профинансировать проект за счет

дополнительной эмиссии акций, в) часть прибыли выплатить в виде дивидендов, компенсировать отток средств дополнительна

выпуском акций и профинансировать проект за счет двух источников: нераспределенная прибыль и доход от эмиссии акций. Они

предлагают начислять дивиденды по остаточному принципу (т.е. если не вся прибыль вся прибыль используется в целях

инвестирования.). - теория существенности дивидендной политики -

2-й подход (М.Гордон и Дж.Линтнер) - считают, что политика существе] на, она влияет на величину совокупного богатства

акционеров и основной

вывод: в формуле общей доходности дивидендная доходность имеет приоритетное значение; увеличивая долю прибыли,

направляемую на выплату дивидендов, можно способствовать повышению рыночной стоимости фирмы, т.е. увеличению

благосостояния ее акционеров.

3-й подход (Р.Литценбергера и К.Рамасвами) - теория налоговой дифференциации - суть ее - с позиции акционеров приоритетное

значение имеет не дивидендная политика, а капитализированная доходность. Т.к. доход от капитализации облагается меньшим

налогом, чем дивиденды.

Выделяют две основополагающие инвариантные задачи, решаемые в процессе выбора оптимальной дивидендной политики, они

взаимозавязаны

заключаются в обеспечении: а) максимизации совокупного достояния акционеров, б) достаточного финансирования деятельности

компании.

Есть и другие обстоятельства, влияющие на дивидендную политику:

ограничения правового характера (в большинстве стран разрешена одна из двух схем: выплату дивидендов может расходоваться

либо только прибыль, либо прибыль и эмиссионный доход. В РФ дивидендная политика АО д.строиться в соответствии с

законодательством Y06 АО" ограничения контрактного характера (во многих странах величина ' величина выплачиваемых дивидендов

регулируются спец.контрактами в том случае если организация хочет получить долгосрочную ссуду. В РФ аналогами ее являются

обязательность формирования резервного капитала в размере не менее 15% УКапитала).

ограничения в связи с недостаточной ликвидностью (т.е. выплата если есть прибыль, хотя можно взять кредит для этой цели).

ограничения в связи с расширением производства (т.е. в учредительных документах сговаривается минимальная доля текущей

прибыли, обязательной к реинвестированию для развития пр-ва)

ограничения в связи с интересами акционеров т.е. максимизация совокупного дохода акционеров (складывается из суммы

дивиденда и прироста курсовой стоимости акций), т.е. должны оценивать, как величина дивидендов может повлиять на стоимость

компании в целом. ограничения рекламно-информационного характера (степень стабильности дивидендной политики для многих

служит своеобразным индикатором успешности деятельности данной компании.)

Согласи© нормативным документам дивидендом является часть чистой прибыли АО, распределяемая среди акционеров

пропорционально числу акций, находящихся в их распоряжении.. АО вправе объявлять о выплате дивидендов ежеквартаньно, раз в

полгода или год. Но общество не вправе принимать решение о выплатe, если: - не полностью оплачем у обществом не выкуплены в

полном объеме собственные акции, по которым у их владельцев возникло праве требовать их выкупа, на момент выплаты появились

признаки несостоятельности и др.

ИСТОЧНИК выплаты - чистая прибыль а по привилегированным - могут за счет спецфондов для этих целей

ВАРИАНТЫ дивидендных выплат:

постоянного %-ного распределения прибыли (неизменного коэф-та)

фиксированных дивидендных выплат (неизменный размер на акцию)

выплата гарантированного минимума и экстра-дивидендов

по остаточному принципу (если осталась прибыль, невостребованная для финансирования инвестиций).

выплата дивидендов акциями (т.е. вместо денег пакет акций, тое. при сложностях с наличностью или неустойчивым финансовым

положение

16. Задачи риск-менеджмента по противодействию угрозе финансовой несостоятельности предприятия.

Одним из способов является диагностика возможного банкротства и прогнозирование банкротства в более отдаленной перспективе

при диагностике возможности ближайшего банкротства рассматривается баланс предприятия (рассматривается

показателькоэффициента текущей ликвидности и обеспеченности собственными оборотными средствами и их значения сравниваются с

нормативными и делаются соответствующие выводы).

Банкротство в более отдаленной перспективе прогнозируется при постоянном ухудшение показателей финансовой устойчивости и

в частности:

-хроническое снижение коэффициента автономии

-превышение некоторого предельного для каждого предприятия уровня кредиторской задолженности

-высокая доля дебиторской задолженности

-высокое значение коэффициента финансовой зависимости

Для нейтрализации угрозы банкротства изучается уровень прибыльности и рентабельности, а также показатели оборачиваемости

активов предприятия. Первые показатели характеризуют материальную возможность нейтрализовать угрозу банкротства и получение

дополнительной прибыли. А вторые показатели характеризуют темпы оборачиваемости и пути формирования дополнительного

чистого денежного потока.

С точки зрения финансового банкротства, его оценка подразделяется на:

-потенциальную возможность банкротства (если предприятие не осуществит комплекс мер по нормализации финансовой

деятельности)

-реальную угрозу банкротства (если не будут полностью задействованы возможности финансовой стабилизации производства)

-неотвратимую угрозу банкротства (если предприятие не осуществит срочные меры финансового оздоровления производства)

Основные причины финансового банкротства предприятия.

1. Низкий уровень финансового менеджмента

2. Низкий уровень финансовой гибкости (неумение выбрать правильные финансовую, маркетинговую, ценовую,

инвестиционную и др. стратегии) своевременно их пересматривать, прогнозировать кризисные ситуации и готовиться к ним,

приспособиться к инфляции и др. рыночным реалиям.

3. Производство продукции не пользующейся спросом, низкое качество производства

4. Затруднение со сбытом, вызванное высокой ценой на производимое изделие

5. Чрезмерные затраты на производство, большие отходы производства

6. Наличие большого размера заемных средств

7. Отсутствие должного финансового анализа

8. Слабое изучение потребительского опроса и рыночных тенденций

9. Недостаточная диверсификация (распределение) вложений

10. Проведение рискованных финансовых операций.

Возможные способы противодействия угрозе финансового банкротства предприятия.

Одним из способов является диагностика возможного банкротства и прогнозирование банкротства в более отдаленной перспективе

при диагностике возможности ближайшего банкротства рассматривается баланс предприятия (рассматривается показатель

коэффициента текущей ликвидности и обеспеченности собственными оборотными средствами и их значения сравниваются с

нормативными и делаются соответствующие выводы).

Банкротство в более отдаленной перспективе прогнозируется при постоянном ухудшение показателей финансовой устойчивости и

в частности:

-хроническое снижение коэффициента автономии

-превышение некоторого предельного для каждого предприятия уровня кредиторской задолженности

-высокая доля дебиторской задолженности

-высокое значение коэффициента финансовой зависимости

Для нейтрализации угрозы банкротства изучается уровень прибыльности и рентабельности, а также показатели оборачиваемости

активов предприятия. Первые показатели характеризуют материальную возможность нейтрализовать угрозу банкротства и получение

дополнительной прибыли. А вторые показатели характеризуют темпы оборачиваемости и пути формирования дополнительного

чистого денежного потока.

С точки зрения финансового банкротства, его оценка подразделяется на:

-потенциальную возможность банкротства (если предприятие не осуществит комплекс мер по нормализации финансовой

деятельности)

-реальную угрозу банкротства (если не будут полностью задействованы возможности финансовой стабилизации производства)

-неотвратимую угрозу банкротства (если предприятие не осуществит срочные меры финансового оздоровления производства

18. Основные показатели финансовой устойчивости организации (предприятия).

По Бочарову В. В.

В ходе производственного процесса на предприятиях происходит постоянное пополнение запасов товарно-материальных

ценностей (ТМЦ). В этих целях используют как собственные оборотные средства, так и заемные источники (кредиты и займы).